C. LA TARIFICATION DE LA BRANCHE AT-MP FAIT PARTIE INTÉGRANTE DES MODALITÉS VISANT À FAVORISER LE DÉVELOPPEMENT D'UNE CULTURE DE LA PRÉVENTION AU SEIN DES ENTREPRISES

Le financement de la branche AT-MP repose sur une logique assurantielle. En 2022, 95 % des recettes de la branche provenaient de cotisations, intégralement à la charge des employeurs. Les 5 % restants sont composés de sommes récupérées au titre du recours contre des tiers et de reprises sur provisions.

À l'échelle nationale, le taux moyen notifié en 2022 est de 2,02 % pour les établissements cotisant au régime général. Derrière cette moyenne se cache une importante disparité entre secteurs : le taux moyen notifié atteignait, en 2022, 4,31 % dans les industries du bâtiment et des travaux publics, contre 0,93 % dans les activités de services dites « I », incluant notamment les banques et assurances.

Le taux de cotisation notifié aux employeurs se calcule en effet comme la somme d'une part fixe, visant notamment à couvrir les dépenses liées aux accidents de trajet et à la prise en charge spécifique des travailleurs victimes de l'amiante, ainsi qu'à financer le dispositif de retraite anticipée pour incapacité et divers charges et transferts ; et d'une part variable, dépendant directement de la sinistralité observée, dans une logique assurantielle.

Le calcul du taux net de cotisations AT-MP

Le taux net se calcule selon la formule suivante : Taux net = (M1+TB) x (M2+1) + M3 + M4, où :

- la majoration M1 couvre les dépenses consécutives aux accidents de trajet : elle est égale au rapport entre la fraction relative aux dépenses prévisionnelles du risque trajet et la masse salariale prévisionnelle. En 2023, elle est égale à 0,16 %. Après une longue période de stabilité de 1970 à 1990, fixée à 0,57 %, elle diminue fortement en 1991 à 0,42 % pour diminuer régulièrement depuis lors ;

- la majoration M2 couvre les frais de rééducation professionnelle, les charges de gestion et depuis 2011, la moitié du versement à la branche maladie. En tant que majoration d'équilibre, elle permet également de couvrir les prestations non financées par ailleurs et d'ajuster les cotisations à percevoir aux objectifs tels qu'indiqué dans la LFSS. Contrairement aux majorations M1 et M3 qui sont additives, la majoration M2 est multiplicative du taux brut et de la majoration M1. Une variation de la majoration M2 a donc d'autant plus d'impact lorsque le taux brut est élevé. Égale à 0,39 en 2010, elle s'établit à 0,43 en 2011 et 2012, puis augmente progressivement pour atteindre 0,58 en 2023 ;

- la majoration M3 couvre les compensations inter-régimes, les dépenses du Fonds commun des accidents du travail, des maladies professionnelles inscrites au compte spécial et enfin les contributions aux fonds amiante (Fiva, Fcaata) et depuis 2011 la moitié du versement à la branche maladie prévu à l'article L176-1. En 2023, la majoration M3 est égale à 0,28 % ;

- la majoration M4, créée par l'article 81 de la loi 2010-1330 du 9 novembre 2010, couvre les prévisions des dépenses supplémentaires engendrées par le dispositif d'abaissement de l'âge de la retraite à 60 ans pour les personnes justifiant d'un taux d'incapacité permanente reconnu au titre d'une maladie professionnelle ou d'un accident du travail au moins égal à 20 % et dans certaines conditions pour les personnes justifiant d'un taux compris entre 10 et 20 %. Après 3 années nulles, le reversement à la Cnav a progressivement augmenté pour tenir compte, non seulement de l'élargissement du dispositif pénibilité mais aussi du financement progressif du compte professionnel de prévention entraînant ainsi une valeur de M4 à 0,02 % en 2023. Cette formule peut également se réécrire :

Taux net = TB x (1+M2) + M1 x (1+M2) + M3 + M4, où :

- TB x (1+M2) en relation directe avec le taux brut est la part « variable » qui évolue directement avec la sinistralité ;

- M1 x (1+M2) + M3 + M4 est une part plus « fixe » qui évolue en fonction d'autres considérations règlementairement déterminées.

Source : Rapport d'évaluation des politiques de sécurité sociale (Repss) AT-MP 2023

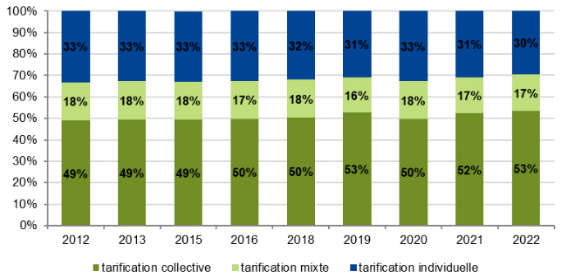

La part variable de la cotisation représente une part croissante du taux total - 75,3 % en 2022 contre 55,4 % en 2013. Elle dépend du degré de sinistralité du secteur et/ou de l'employeur, en fonction de la taille de l'établissement :

· les établissements de moins de 20 salariés ont un mode de tarification variable collectif, dépendant de la sinistralité du secteur d'activité : un établissement opérant dans les travaux publics se verra donc notifier un taux plus élevé qu'un cabinet de conseil de même effectif. Ce mode de tarification concerne 53 % des assurés du régime général ;

· les établissements comprenant entre 20 et 149 salariés ont un mode de tarification variable mixte, dépendant à la fois du secteur d'activité de l'établissement et de sa sinistralité propre. Par conséquent, deux établissements d'un même secteur pourront avoir des taux de cotisation différents si leur sinistralité est différente. Ce mode de tarification concerne 17 % des assurés du régime général ;

· au-delà de 150 salariés, la tarification est uniquement individuelle. Ce mode de tarification concerne 30 % des assurés du régime général.

Répartition des effectifs salariés selon le mode de tarification des entreprises

Source : Rapport d'évaluation des politiques de sécurité sociale (Repss) AT-MP 2023

En Alsace-Moselle, le seuil d'effectif pour le passage au taux mixte est spécifique : il est fixé à 50 salariés.

Le mode de calcul de la cotisation due par les employeurs au titre de la couverture du risque AT-MP a donc une visée incitative : les établissements investissant davantage pour la prévention des accidents du travail et déployant des plans efficaces pour la santé au travail pourront voir leur taux de cotisation diminuer.

Afin d'encourager la prévention, le mode de calcul du taux de cotisation AT-MP a évolué entre 2010 et 2014. Cette évolution a conduit à abaisser les seuils d'effectif au-delà desquels la tarification devient mixte et individuelle, à réduire les délais entre les sinistres et leur répercussion dans le taux de cotisation, et à davantage prendre en compte les investissements des entreprises dans la sécurité des travailleurs.

Pour autant, la logique incitative à la prévention dans la tarification des AT-MP pourrait encore être renforcée. La DSS défend qu'une telle évolution, « inscrite dans le projet de COG de la branche AT-MP, constitue un enjeu majeur pour le Gouvernement ».

La tarification AT-MP dans le secteur de l'intérim

Le décret du 5 juillet 2024200(*), dont l'entrée en vigueur est prévue progressivement entre 2026 et 2028, prévoit que l'entreprise de travail temporaire (ETT) et l'entreprise utilisatrice (EU) partagent désormais à parts égales le coût de l'ensemble des AT-MP, quelle que soit la gravité des sinistres.

Auparavant, seuls les sinistres ayant entrainé un taux d'incapacité permanente de plus de 10 % ou le décès du salarié étaient soumis à un partage des coûts, avec une affectation aux deux tiers à l'ETT et au tiers à l'EU. Les sinistres n'ayant engendré qu'une incapacité temporaire, ou une incapacité permanente de moins de 10 % étaient, eux, à la charge exclusive de l'entreprise de travail temporaire.

La Mecss salue cette évolution, qui va dans le sens d'une incitation accrue à la prévention pour les entreprises utilisatrices. Il s'agit là d'un levier important de prévention, le secteur de l'intérim se démarquant par une sinistralité très élevée en raison, notamment, d'un manque de formation voire d'information sur les mesures de protection face aux risques professionnels en oeuvre dans les entreprises utilisatrices.

Certains secteurs ne sont toutefois pas soumis à ce mode de tarification vertueux : il s'agit notamment de secteurs à faible sinistralité comme les activités de services dites « I », incluant notamment les banques et assurances, mais également le secteur médico-social tarifé en collectif quelle que soit la taille de l'établissement.

Pour les premières, une telle mesure se justifie, selon la DSS, par « faible intérêt en matière d'incitation à la prévention d'une tarification individualisée ».

Toutefois, pour le secteur médico-social, les enjeux de prévention justifieraient la mise en oeuvre d'une tarification plus individualisée, comme l'a souligné la Cour des comptes dans le rapport sur l'application des lois de financement de la sécurité sociale de 2022. La Cour des comptes estime ainsi que la dérogation accordée n'est « pas justifiée, au regard du niveau globalement très élevé de la sinistralité : comme plusieurs parties prenantes le soulignent (DGCS, Cnam, agences régionales de santé, organisations syndicales), des taux individuels, fixés notamment en fonction de la sinistralité propre de chaque structure du secteur, seraient de nature à récompenser les efforts de prévention et, à l'inverse, à sanctionner leur insuffisance ».

La Mecss souscrit à cette position, et préconise une plus grande individualisation de la tarification des AT-MP pour le secteur médico-social, sous deux réserves.

D'une part, compte tenu de la situation financière précaire des établissements et services médico-sociaux, il importe que la mise en oeuvre de cette recommandation soit très progressive. L'application du droit commun au secteur ne provoquerait pas de hausse globale du montant de cotisations à verser, mais la mise en oeuvre de cette mesure provoquerait un accroissement des cotisations AT-MP brutal pour les établissements marqués par une sinistralité importante. L'impact de la réforme doit donc être lissé sur plusieurs années pour permettre aux établissements concernés d'absorber les coûts, voire de mettre en oeuvre des plans de prévention leur permettant de ne pas subir une hausse trop importante de ces cotisations.

D'autre part, il pourrait être nécessaire d'accompagner la réforme de la tarification d'évolutions dans les ESMS publics afin de garantir que cette dernière ne soit pas à la source de distorsions entre ESMS publics et privés. En effet, dans les ESMS publics, seuls seraient concernés par la réforme de la tarification les contractuels et agents à temps non complet affiliés à la branche AT-MP de la Cnam. Afin de ne pas distordre les conditions économiques applicables au public et au privé, des mesures complémentaires pourraient être nécessaires pour les agents des ESMS publics non assurés du régime général.

Proposition n° 21 : Tendre à moyen terme vers une application de la tarification AT-MP de droit commun pour les ESMS, en s'assurant :

- que cette évolution soit suffisamment progressive pour ne pas être source de difficultés financières pour les établissements marqués par une sinistralité particulière ;

- que cette évolution ne provoque pas de distorsion de concurrence entre établissements publics et privés, le cas échéant en adoptant des mesures complémentaires.

* 200 Décret n° 2024-723 du 5 juillet 2024.