- L'ESSENTIEL

- I. LES AT-MP : UNE SINISTRALITÉ QUI

STAGNE, DES EXCÉDENTS QUI S'ACCUMULENT

- A. La stagnation de la sinistralité des AT-MP

ne peut tenir lieu de satisfecit

- B. UNE SITUATION D'EXCÉDENT STRUCTUREL QUI

POSE QUESTION

- 1. La branche AT-MP présente une situation

structurellement excédentaire

- 2. Le nécessaire rééquilibrage

de la branche AT-MP doit passer par l'affectation des ressources à la

prévention et à la réparation des risques

professionnels

- 3. Le risque du dévoiement des

excédents de la branche AT-MP pour d'autres motifs que la lutte contre

les risques professionnels

- 1. La branche AT-MP présente une situation

structurellement excédentaire

- A. La stagnation de la sinistralité des AT-MP

ne peut tenir lieu de satisfecit

- II. AMÉLIORER LA RÉPARATION DES

AT-MP : UNE NÉCESSITÉ QUI FAIT CONSENSUS

- A. LES PRESTATIONS EN NATURE ET D'INCAPACITÉ

TEMPORAIRE SONT PLUS FAVORABLES EN AT-MP QU'EN DROIT COMMUN

- B. UNE INDEMNISATION DE L'INCAPACITÉ

PERMANENTE INSUFFISANTE

- C. ALLER VERS UNE RÉPARATION PLUS

PROTECTRICE DE L'INCAPACITÉ PERMANENTE TOUT EN RESTANT FIDÈLE AUX

PRINCIPES DE LA BRANCHE

- 1. Le compromis social historique doit être

préservé, ce qui suppose de protéger l'équilibre

fragile entre réparation amiable et contentieuse

- 2. Revaloriser significativement les prestations

d'incapacité permanente en réaffirmant leur nature duale

- 3. Répondre aux enjeux concernant la faute

inexcusable de l'employeur

- 4. Renforcer l'aide humaine au

bénéfice des victimes d'AT-MP

- 1. Le compromis social historique doit être

préservé, ce qui suppose de protéger l'équilibre

fragile entre réparation amiable et contentieuse

- A. LES PRESTATIONS EN NATURE ET D'INCAPACITÉ

TEMPORAIRE SONT PLUS FAVORABLES EN AT-MP QU'EN DROIT COMMUN

- III. PARENT PAUVRE DE LA BRANCHE AT-MP, LA

PRÉVENTION DOIT VOIR SES MOYENS AUGMENTER

- IV. DES ÉVOLUTIONS À LA MARGE DE LA

GOUVERNANCE DE LA BRANCHE AT-MP POUR RÉAFFIRMER SON CARACTÈRE

PARITAIRE

- I. LES AT-MP : UNE SINISTRALITÉ QUI

STAGNE, DES EXCÉDENTS QUI S'ACCUMULENT

- LISTE DES RECOMMANDATIONS

- LISTE DES SIGLES

- LA MISSION D'ÉVALUATION ET DE

CONTRÔLE

DE LA SÉCURITÉ SOCIALE (MECSS)

- I. LES ACCIDENTS DU TRAVAIL ET MALADIES

PROFESSIONNELLES : UNE SINISTRALITÉ QUI STAGNE, DES

EXCÉDENTS QUI S'ACCUMULENT

- A. LA STAGNATION DE LA SINISTRALITÉ DES

AT-MP NE PEUT TENIR LIEU DE SATISFECIT

- B. UNE SITUATION D'EXCÉDENT STRUCTUREL QUI

AMÈNE À S'INTERROGER

- 1. La branche AT-MP présente une situation

structurellement excédentaire

- 2. Le « trésor » de

la branche AT-MP est source de convoitises dans un contexte financier

tendu

- a) Les difficultés de financement d'autres

branches de la sécurité sociale

- b) Le « siphonnage » des

ressources de la branche AT-MP

- (1) Le poids des transferts dans les finances de

la branche AT-MP doit être remis en question

- (a) Si on ne peut que souscrire au principe du

transfert à la branche maladie au titre de la sous-déclaration,

la croissance perpétuelle des montants concernés et la

méthodologie retenue conduisent à s'interroger

- (b) Un transfert de plus de

100 millions d'euros à la branche vieillesse

- (c) Un financement du C2P de près de

100 millions d'euros

- (d) Le financement aux dispositifs destinés

aux travailleurs et aux victimes de l'amiante atteint environ

0,7 milliard d'euros

- (i) Le montant du transfert de la branche AT-MP au

Fiva a explosé en 2024 pour approcher 350 millions d'euros,

sans que la contribution de l'État ne soit modifiée

- (ii) Le financement du Fcaata par la branche AT-MP

dépasse 350 millions d'euros

- (2) Les transferts de taux dévoient les

ressources de la branche AT-MP

- a) Les difficultés de financement d'autres

branches de la sécurité sociale

- 3. Malgré la mobilisation des ressources de

la branche AT-MP, la situation financière de la branche devrait

rester structurellement excédentaire

- 4. Le nécessaire

rééquilibrage des finances de la branche AT-MP doit passer par

l'affectation des ressources à la prévention et à

la réparation des risques professionnels, plutôt que par leur

réaffectation à d'autres politiques publiques

- a) Une branche de la sécurité

sociale n'a pas davantage vocation à être excédentaire

qu'à être déficitaire

- b) Les ressources de la branche, qui reposent sur

les seuls employeurs, doivent être affectées à leur

vocation originelle : la prévention et la réparation

des risques professionnels

- (1) La voie qui semble privilégiée

par le Gouvernement : renforcer les transferts à la charge de

la branche AT-MP

- (2) La voie préconisée par les

rapporteures : utiliser les cotisations de la branche pour leur

vocation originelle

- (3) Une voie à considérer à

plus long terme si les excédents persistent baisser le niveau des

cotisations

- a) Une branche de la sécurité

sociale n'a pas davantage vocation à être excédentaire

qu'à être déficitaire

- 1. La branche AT-MP présente une situation

structurellement excédentaire

- A. LA STAGNATION DE LA SINISTRALITÉ DES

AT-MP NE PEUT TENIR LIEU DE SATISFECIT

- II. AMÉLIORER LA RÉPARATION DES

ACCIDENTS DU TRAVAIL ET DES MALADIES PROFESSIONNELLES : UNE

NÉCESSITÉ QUI FAIT CONSENSUS

- A. CERTAINES PRESTATIONS DE LA BRANCHE AT-MP SONT

PLUS FAVORABLES QUE LE DROIT COMMUN

- 1. Les prestations en nature versées par la

branche AT-MP : un régime plus favorable que le droit

commun

- a) La prise en charge des soins pour les victimes

d'un AT-MP

- (1) Une prise en charge intégrale des frais

de santé liés à l'AT-MP dans la limite des bases de

remboursement

- (2) Une prise en charge intégrale des frais

de santé des assurés dont le taux d'incapacité permanente

excède deux tiers à la suite d'un AT-MP

- (3) Une dispense d'avance de frais de droit

- b) Les prestations en nature représentent

près d'un milliard d'euros par an à la charge de la

branche AT-MP

- a) La prise en charge des soins pour les victimes

d'un AT-MP

- 2. L'indemnisation de l'incapacité

temporaire : un bon calibrage qui appelle toutefois certains

ajustements

- a) La branche AT-MP assure le versement

d'indemnités journalières constituant un revenu de remplacement

en cas d'arrêt de travail

- b) L'employeur est tenu de compléter

l'indemnisation garantie par la branche AT-MP pour garantir un maintien de la

rémunération au-dessus d'un certain seuil

- c) Les indemnités journalières de la

branche AT-MP représentent 4,8 milliards d'euros en 2023, un

montant en nette hausse du fait de l'allongement des arrêts de

travail

- d) L'indemnisation de l'incapacité

temporaire en AT-MP : un régime plus favorable qu'en

maladie ?

- (1) Les montants des indemnités

journalières et les modalités d'indemnisation par la

sécurité sociale sont plus favorables en AT-MP qu'en

maladie

- (2) L'indemnité complémentaire de

l'employeur limite toutefois l'intérêt pour l'assuré de

recourir à l'indemnisation AT-MP

- a) La branche AT-MP assure le versement

d'indemnités journalières constituant un revenu de remplacement

en cas d'arrêt de travail

- 1. Les prestations en nature versées par la

branche AT-MP : un régime plus favorable que le droit

commun

- B. VERS UNE INDEMNISATION SATISFAISANTE DE

L'INCAPACITÉ PERMANENTE ?

- 1. La branche AT-MP verse des indemnités en

capital ou des rentes viagères en fonction du taux d'incapacité

permanente

- a) L'indemnité en capital, versée

aux assurés ayant un « petit » taux

d'incapacité permanente

- (1) Une réparation forfaitaire dont le

montant, indépendant du salaire, varie entre 485 et

4 844 euros

- (2) Un dispositif au coût modique pour la

branche AT-MP

- b) La rente viagère est destinée aux

assurés dont le taux d'incapacité permanente dépasse

10 %

- (1) Le caractère dual - ou non -

de la rente et la question des postes de préjudice

indemnisés

- (2) La rente viagère dépend du

salaire de l'assuré et de son taux d'incapacité, mais ne

présente pas le caractère d'une réparation

intégrale

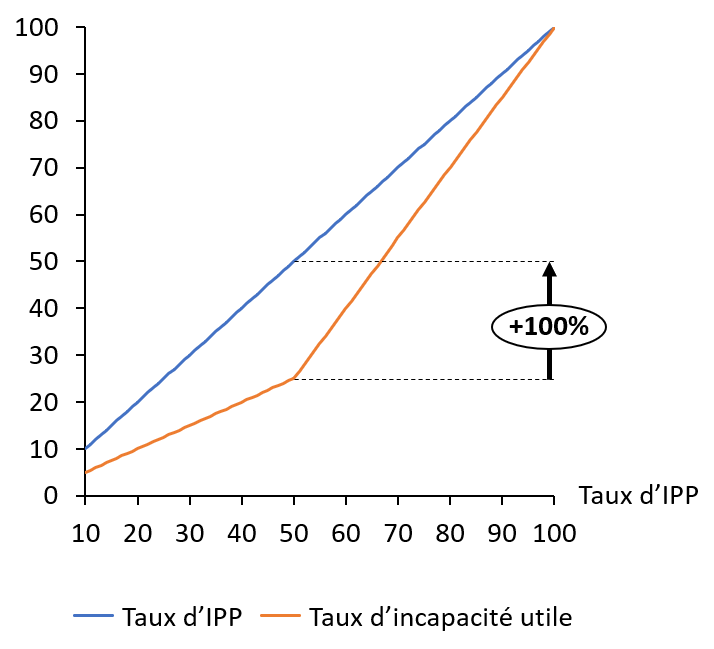

- (a) La règle du salaire utile

- (b) La règle du taux utile

- (c) Le calcul et le versement de la rente

- (d) Le cas de la faute inexcusable de

l'employeur

- (i) Une majoration de la rente AT-MP

- (ii) La réparation intégrale des

postes de préjudice non couverts par la rente

- (3) Le versement de rentes aux tiers à

l'accident du travail ou à la maladie professionnelle

- (4) Rente AT-MP et pension

d'invalidité : une articulation à revoir

- (5) Les rentes constituent le poste de

dépenses principal de la branche AT-MP

- a) L'indemnité en capital, versée

aux assurés ayant un « petit » taux

d'incapacité permanente

- 2. Des modalités de réparation de

l'incapacité permanente sous le feu des critiques

- a) La réparation de l'incapacité

permanente par la branche AT-MP ne suffit pas à éviter une baisse

du niveau de niveau de vie pour les victimes

- b) Un mode de réparation qui peut sembler

archaïque avec le développement de régimes spéciaux

plus favorables

- (1) La réparation AT-MP se fonde sur des

principes anciens, contenus dans le compromis historique de 1898

- (2) Le développement de régimes de

réparation dérogatoires du droit commun rend la réparation

AT-MP archaïque

- (a) Le régime des accidents de

circulation

- (b) Le régime des accidents

médicaux

- (c) Le régime des pathologies de

l'amiante

- (3) Le cas de la faute inexcusable de l'employeur

suscite de fortes interrogations

- c) La préoccupation de revaloriser

l'indemnisation de l'incapacité permanente est désormais

largement partagée

- (1) Les associations de victimes d'AT-MP

dénoncent, de longue date, une indemnisation insuffisante

- (a) Une indemnité en capital

« jamais à la hauteur des préjudices

subis »

- (b) La Fnath décrie le mode de calcul de la

rente, qu'elle juge particulièrement défavorable

- (2) Une prise de conscience progressive des

partenaires sociaux de la nécessité de revaloriser les

rentes

- (a) Le revirement de jurisprudence de la Cour de

cassation a été interprété comme un signal

témoignant de l'exigence d'améliorer la réparation

- (b) L'article 39 du PLFSS pour

2024 : une tentative de prise en compte de la demande des partenaires

sociaux avortée car déséquilibrée

et dissensuelle

- (c) L'attachement de la majorité des

partenaires sociaux à la revalorisation des prestations

d'incapacité permanente perdure

- d) La proposition des partenaires sociaux

- (1) Une revalorisation importante de la rente

AT-MP par l'intégration effective du déficit fonctionnel

permanent dans le montant versé

- (2) La possibilité, pour les victimes

d'AT-MP présentant un taux d'incapacité élevé, de

capitaliser une partie de la rente

- a) La réparation de l'incapacité

permanente par la branche AT-MP ne suffit pas à éviter une baisse

du niveau de niveau de vie pour les victimes

- 3. Aller vers une réparation plus

protectrice de l'incapacité permanente tout en restant fidèle aux

principes fondateurs de la branche

- a) Le compromis historique de la branche AT-MP

doit être préservé

- b) La proposition des partenaires sociaux

permettrait une revalorisation significative des rentes AT-MP, à la

hauteur des besoins

- c) La proposition des partenaires sociaux ne

répond toutefois pas pleinement aux enjeux concernant les victimes de

faute inexcusable de l'employeur

- (1) Clarifier le champ des postes de

préjudice indemnisables devant le juge : une

nécessité pour assurer l'équité sur le

territoire

- (2) Ouvrir la capitalisation de la rente à

toutes les victimes de FIE : une compensation de la perte de

l'indemnisation intégrale du DFP

- d) Faire dépendre l'indemnité en

capital du salaire : un enjeu de clarté

- a) Le compromis historique de la branche AT-MP

doit être préservé

- 1. La branche AT-MP verse des indemnités en

capital ou des rentes viagères en fonction du taux d'incapacité

permanente

- C. AMÉLIORER L'ACCOMPAGNEMENT DES VICTIMES

D'AT-MP

- 1. Renforcer l'aide humaine au

bénéfice des victimes d'AT-MP

- a) La prestation complémentaire pour

recours à tierce personne : une majoration de la rente ouverte,

sous des conditions restrictives, aux victimes ayant besoin d'aide

humaine

- b) La PCRTP, une prestation au montant insuffisant

et aux conditions d'accès jugées trop restrictives

- (1) Des conditions d'accès

inadaptées aux besoins

- (2) Une prestation qui ne compense que

partiellement les besoins en aide humaine

- a) La prestation complémentaire pour

recours à tierce personne : une majoration de la rente ouverte,

sous des conditions restrictives, aux victimes ayant besoin d'aide

humaine

- 2. Investir sur la qualité de service des

caisses

- 1. Renforcer l'aide humaine au

bénéfice des victimes d'AT-MP

- A. CERTAINES PRESTATIONS DE LA BRANCHE AT-MP SONT

PLUS FAVORABLES QUE LE DROIT COMMUN

- III. L'ACTION EN FAVEUR DE LA PRÉVENTION

PAR LA BRANCHE AT-MP : UN EFFORT FINANCIER À ACCENTUER, UN CIBLAGE

A RENFORCER

- A. LA PRÉVENTION RESTE LE PARENT PAUVRE DE

LA BRANCHE AT-MP

- 1. La prévention au sein de la branche

AT-MP fait l'objet d'un effort budgétaire modéré

porté par le fonds national de prévention des accidents du

travail (FNPAT)

- 2. La branche AT-MP mène des actions de

prévention ciblées à la hauteur de ses moyens

- 3. La branche AT-MP est appuyée dans sa

mission de prévention par des opérateurs à la

compétence reconnue

- 1. La prévention au sein de la branche

AT-MP fait l'objet d'un effort budgétaire modéré

porté par le fonds national de prévention des accidents du

travail (FNPAT)

- B. UNE AUGMENTATION DES MOYENS NE PEUT S'ENVISAGER

QU'À LA CONDITION D'UNE MEILLEURE QUALITÉ DE LA DÉPENSE DE

PRÉVENTION

- C. LA TARIFICATION DE LA BRANCHE AT-MP FAIT PARTIE

INTÉGRANTE DES MODALITÉS VISANT À FAVORISER LE

DÉVELOPPEMENT D'UNE CULTURE DE LA PRÉVENTION AU SEIN DES

ENTREPRISES

- A. LA PRÉVENTION RESTE LE PARENT PAUVRE DE

LA BRANCHE AT-MP

- IV. DES ÉVOLUTIONS À LA MARGE DE LA

GOUVERNANCE DE LA BRANCHE AT-MP AFIN DE GARANTIR SON CARACTÈRE

PARITAIRE

- A. STRICTEMENT PARITAIRE, LA GOUVERNANCE DE LA

BRANCHE AT-MP FAIT AUJOURD'HUI FIGURE D'EXCEPTION

- 1. Née sous le signe du paritarisme, la

branche AT-MP a mieux résisté que les autres aux interventions

croissantes de l'État dans sa gouvernance

- 2. La gouvernance strictement paritaire de la

branche AT-MP fait figure d'exception dans le paysage de la

sécurité sociale

- 3. Doter la branche AT-MP d'un conseil

d'administration à part entière permettrait de réaffirmer

le caractère paritaire de sa gestion

- 1. Née sous le signe du paritarisme, la

branche AT-MP a mieux résisté que les autres aux interventions

croissantes de l'État dans sa gouvernance

- B. L'ABSENCE DE REPRÉSENTATION DES VICTIMES

D'AT-MP DÉCOULE DE LA GESTION STRICTEMENT PARITAIRE DE LA BRANCHE

- A. STRICTEMENT PARITAIRE, LA GOUVERNANCE DE LA

BRANCHE AT-MP FAIT AUJOURD'HUI FIGURE D'EXCEPTION

- I. LES ACCIDENTS DU TRAVAIL ET MALADIES

PROFESSIONNELLES : UNE SINISTRALITÉ QUI STAGNE, DES

EXCÉDENTS QUI S'ACCUMULENT

- TRAVAUX DE LA COMMISSION

- LISTE DES PERSONNES ENTENDUES

- TABLEAU DE MISE EN oeUVRE ET DE SUIVI

DES RECOMMANDATIONS

N° 18

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 9 octobre 2024

RAPPORT D'INFORMATION

FAIT

au nom de la mission d'évaluation et de

contrôle de la sécurité sociale (1)

de la commission

des affaires sociales (2) sur les grands enjeux

de la branche accidents du

travail et maladies

professionnelles,

Par Mmes Marie-Pierre RICHER et Annie LE HOUEROU,

Sénatrices

(1) Cette mission d'évaluation est composée de : M. Alain Milon, président ; Mmes Élisabeth Doineau, Annie Le Houerou, vice-présidentes ; Mmes Cathy Apourceau-Poly, Véronique Guillotin, Marie-Claude Lermytte, Solanges Nadille, Raymonde Poncet Monge, secrétaires ; Mmes Chantal Deseyne, Pascale Gruny, M. Olivier Henno, Mme Corinne Imbert, MM. Bernard Jomier, Philippe Mouiller, Mmes Émilienne Poumirol, Marie-Pierre Richer, M. Jean Sol.

(2) Cette commission est composée de : M. Philippe Mouiller, président ; Mme Élisabeth Doineau, rapporteure générale ; Mme Pascale Gruny, M. Jean Sol, Mme Annie Le Houerou, MM. Bernard Jomier, Olivier Henno, Xavier Iacovelli, Mmes Cathy Apourceau-Poly, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge, vice-présidents ; Mmes Viviane Malet, Annick Petrus, Corinne Imbert, Corinne Féret, Jocelyne Guidez, secrétaires ; Mmes Marie-Do Aeschlimann, Christine Bonfanti-Dossat, Corinne Bourcier, Céline Brulin, M. Laurent Burgoa, Mmes Marion Canalès, Maryse Carrère, Catherine Conconne, Patricia Demas, Chantal Deseyne, Brigitte Devésa, M. Jean-Luc Fichet, Mme Frédérique Gerbaud, M. Khalifé Khalifé, Mmes Florence Lassarade, Marie-Claude Lermytte, Monique Lubin, Brigitte Micouleau, M. Alain Milon, Mmes Laurence Muller-Bronn, Solanges Nadille, Anne-Marie Nédélec, Guylène Pantel, M. François Patriat, Mmes Émilienne Poumirol, Frédérique Puissat, Marie-Pierre Richer, Anne-Sophie Romagny, Laurence Rossignol, Silvana Silvani, Nadia Sollogoub, Anne Souyris, MM. Dominique Théophile, Jean-Marie Vanlerenberghe.

L'ESSENTIEL

La branche accidents du travail / maladies professionnelles (AT-MP) de la sécurité sociale a pour mission de prévenir et réparer les risques professionnels.

Caractérisée par un excédent devenu structurel, la branche AT-MP peut - et doit - désormais prendre le virage de la prévention et moderniser sa politique d'indemnisation des victimes, devenue insuffisamment protectrice.

*

**

I. LES AT-MP : UNE SINISTRALITÉ QUI STAGNE, DES EXCÉDENTS QUI S'ACCUMULENT

A. La stagnation de la sinistralité des AT-MP ne peut tenir lieu de satisfecit

1. La sinistralité de la branche AT-MP connaît une stagnation depuis vingt ans

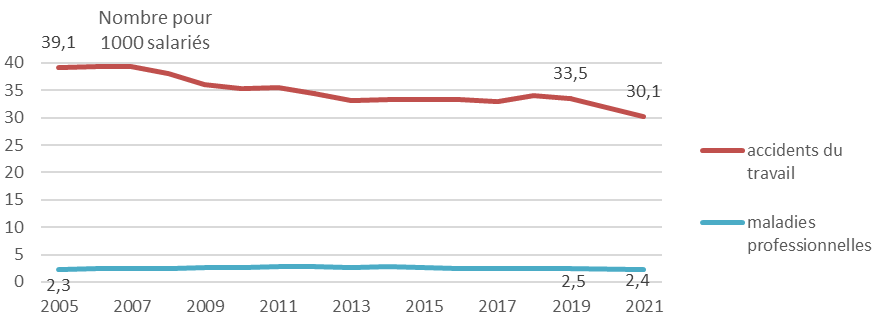

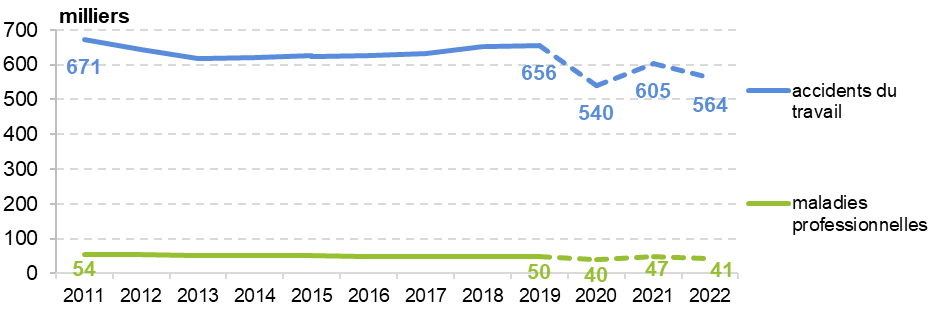

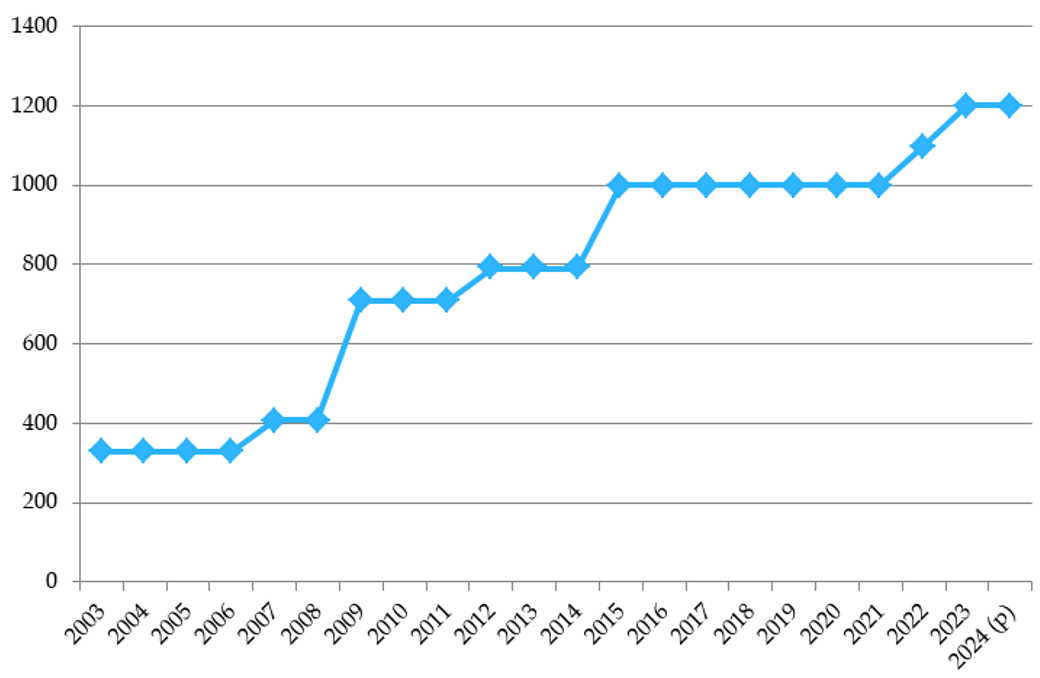

Le nombre d'accidents du travail et de maladies professionnelles est sensible à de nombreux facteurs (dynamisme du marché du travail, effort de prévention, essor du télétravail, etc.), ce qui rend l'analyse de leur évolution complexe à déterminer. Pour autant le constat partagé au sujet de la sinistralité, qui rapporte le nombre d'AT-MP au nombre de travailleurs, est celui d'une stagnation au cours des deux dernières décennies.

Les données statistiques les plus récentes augurent pour la première fois d'une baisse de la sinistralité en 2022, avec - 6,7 % pour les accidents du travail et - 6,4 % pour les maladies professionnelles. Cependant cette baisse n'est pas encore expliquée par les services de la Caisse nationale de l'assurance maladie (Cnam), et rien n'indique qu'elle perdure dans le temps, ce qui doit donc inciter à ne pas relâcher les efforts en matière d'AT-MP.

Évolution de la sinistralité depuis 2005

Source : Mecss du Sénat d'après les données des Repss

2. La sinistralité AT-MP connaît en réalité d'importantes mutations, notamment concernant les maladies professionnelles

Certaines maladies professionnelles connaissent une augmentation sans précédent, notamment celle relevant de pathologies multifactorielles, telles que les troubles musculosquelettiques (TMS) ainsi que les risques psychosociaux (RPS), dont le lien de causalité avec le travail est parfois plus difficile à établir.

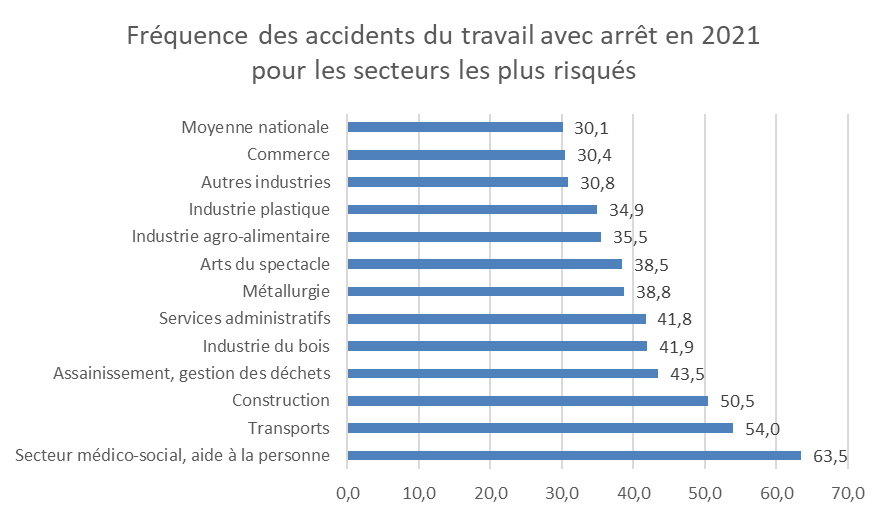

Par ailleurs, la sinistralité diffère sensiblement selon les filières d'activité. Si les filières les plus accidentogènes (BTP, métallurgie, chimie) ont connu de nets progrès grâce à une action renforcée en faveur de la prévention et de la santé au travail, a contrario le secteur des ESMS (établissement de santé et médicosociaux), des hypermarchés ou même du stockage ont assisté à une détérioration rapide de leur situation.

B. UNE SITUATION D'EXCÉDENT STRUCTUREL QUI POSE QUESTION

1. La branche AT-MP présente une situation structurellement excédentaire

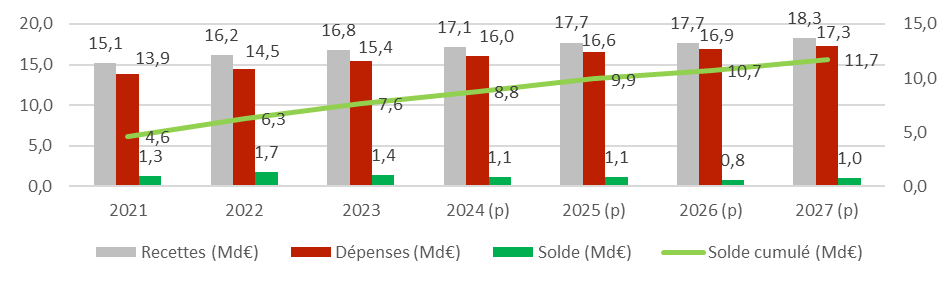

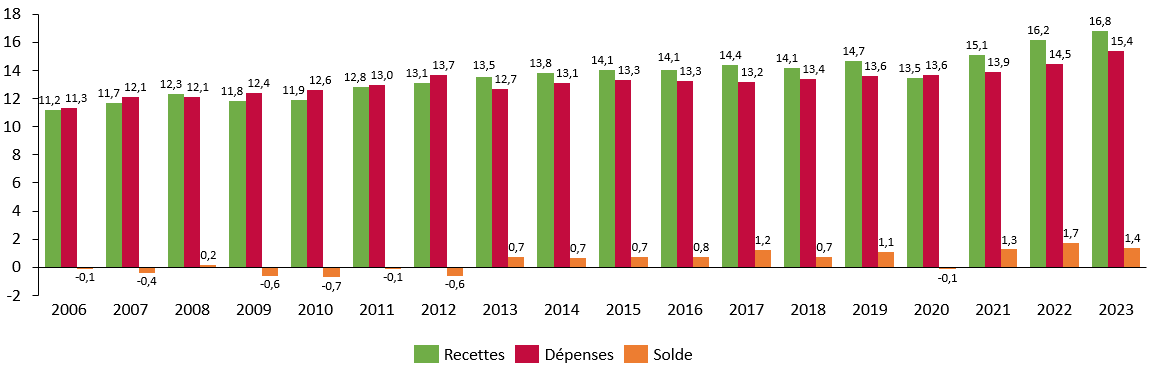

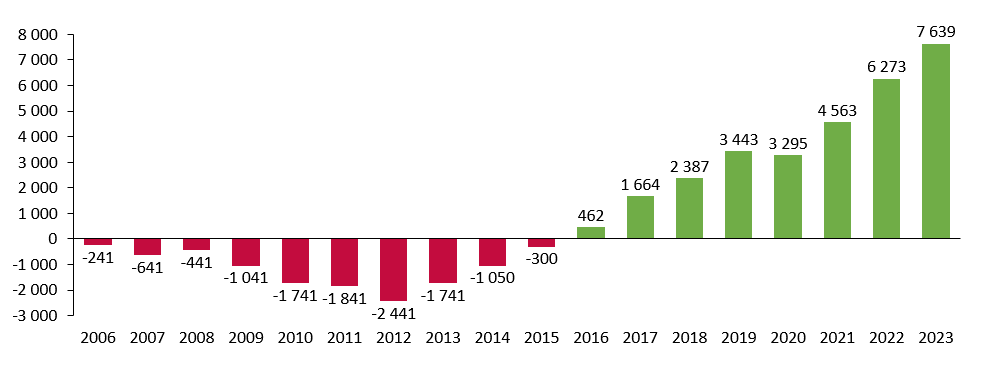

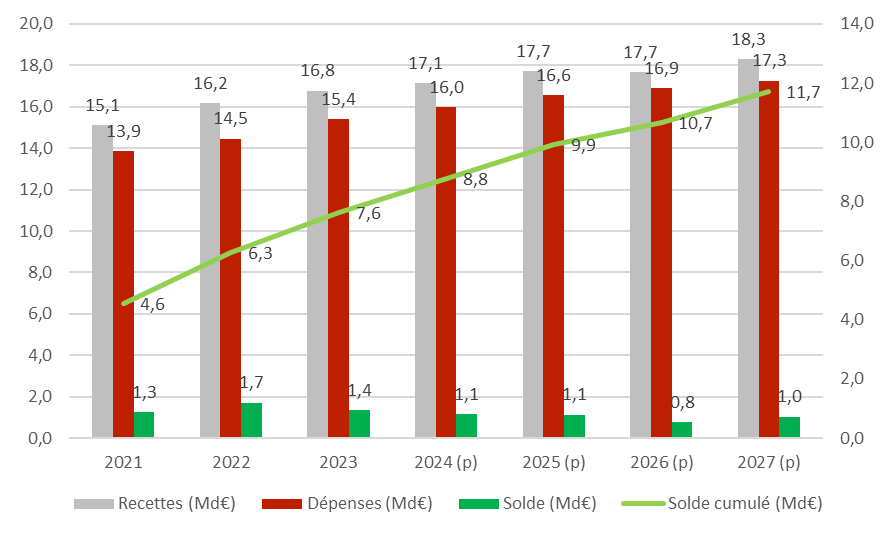

Depuis qu'elle a retrouvé l'équilibre financier en 2013, la branche AT-MP a réalisé chaque année des résultats excédentaires, sauf en 2020, du fait de l'épidémie de la covid-19.

Le niveau des excédents de la branche a tendance à progresser, à telle enseigne que la branche a atteint des excédents record en 2022 et 2023. Ceux-ci ont permis non seulement d'éponger, dès 2016, le déficit cumulé de la branche, mais également de constituer progressivement un excédent cumulé, qui atteint désormais 7,6 milliards d'euros et devrait atteindre, malgré les transferts de recettes attendus, 11,7 milliards d'euros en 2027.

Il s'agit là d'un signe de déconnexion croissant entre les ressources de la branche, financée quasi-intégralement par des cotisations à la charge de l'employeur, et les prestations qu'elle verse. Dit autrement, la branche AT-MP présente aujourd'hui un excédent structurel.

2. Le nécessaire rééquilibrage de la branche AT-MP doit passer par l'affectation des ressources à la prévention et à la réparation des risques professionnels

La branche AT-MP constitue une assurance sociale, dont la nature même appelle une situation financière équilibrée. Elle n'a ni vocation, comme une entreprise privée, à dégager durablement d'importants excédents, ni à s'inscrire, comme la branche maladie, dans une situation de déficit particulièrement préoccupante pour la soutenabilité de notre système social.

Afin de rééquilibrer la situation financière de la branche, les rapporteures estiment que les cotisations versées à la branche AT-MP doivent être affectées à leur vocation originelle : la prévention et la réparation des risques professionnels. Alors qu'on dénombre encore près d'un million de sinistres par an en France, un investissement massif dans la prévention est nécessaire pour réduire autant que faire se peut le nombre d'AT-MP. De la même manière, si la réparation versée par la branche doit rester forfaitaire, l'évolution générale du droit vers une protection accrue des victimes doit conduire à revaloriser et moderniser l'indemnisation. Les victimes d'AT-MP ne sauraient être moins protégées que les victimes de droit commun.

Recettes, dépenses, solde et solde

cumulé prévisionnels

de la branche AT-MP jusqu'en

2027

Source : Mecss du Sénat d'après les données des Repss

3. Le risque du dévoiement des excédents de la branche AT-MP pour d'autres motifs que la lutte contre les risques professionnels

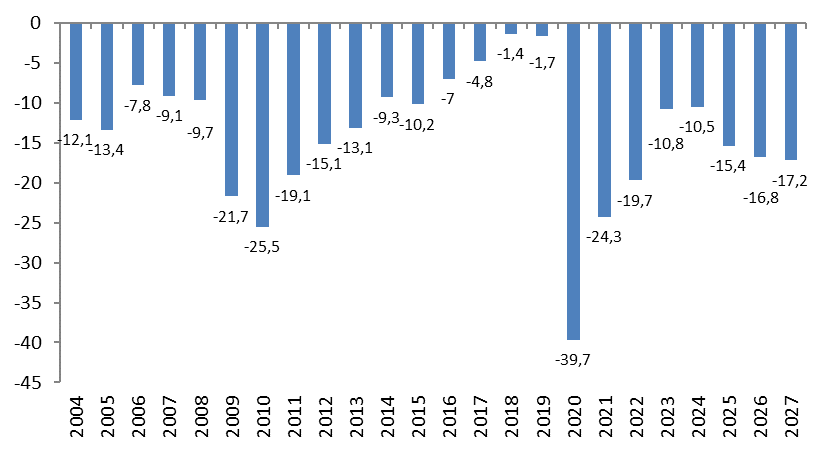

Il existe toutefois un risque de dévoiement des excédents de la branche, source de convoitises dans un contexte financier tendu, marqué par des soldes déficitaires de 19,6 milliards d'euros en 2022 et de 10,8 milliards d'euros en 2023 sur l'ensemble des branches.

Divers transferts vers d'autres entités déficitaires - à la branche maladie notamment - grèvent ainsi le bilan de la branche AT-MP. Si la mission d'information ne remet pas en cause la pertinence de l'existence de ces transferts, elle alerte sur la croissance perpétuelle de leur montant, estimant qu'il s'agit là d'une forme de péréquation interbranches qui tait son nom.

II. AMÉLIORER LA RÉPARATION DES AT-MP : UNE NÉCESSITÉ QUI FAIT CONSENSUS

A. LES PRESTATIONS EN NATURE ET D'INCAPACITÉ TEMPORAIRE SONT PLUS FAVORABLES EN AT-MP QU'EN DROIT COMMUN

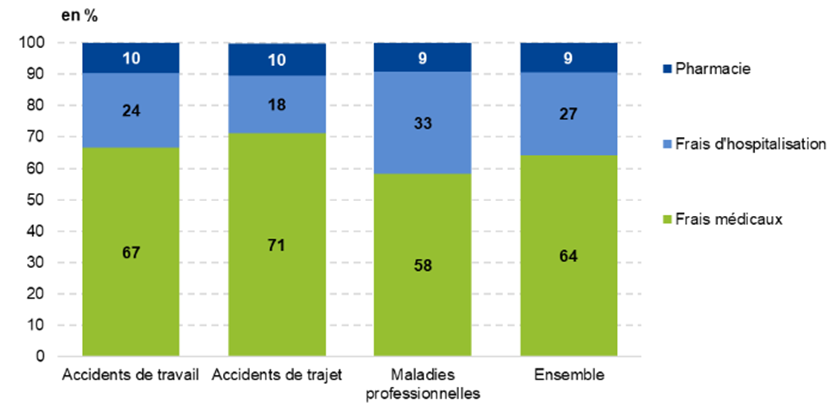

1. Des prestations en nature plus protectrices qu'en droit commun

La branche AT-MP verse des prestations en nature pour 1,2 milliard d'euros en 2022, par une prise en charge intégrale et sans avance de frais des soins liés aux sinistres1(*), dans une limite correspondant le plus souvent à la base de remboursement de la sécurité sociale. Ces prestations n'évitent pas tout reste à charge, du fait de dépassement d'honoraires notamment, mais sont plus protectrices que le droit commun.

2. L'indemnisation de l'incapacité temporaire : un bon calibrage qui appelle toutefois certains ajustements

La branche AT-MP verse des indemnités journalières (IJ) aux assurés lorsque le sinistre subi nécessite un arrêt de travail. Les montants associés sont importants - 4,8 milliards d'euros en 2022 - et dynamiques : ce montant a augmenté de plus de moitié en dix ans, porté par des arrêts longs de plus en plus fréquents.

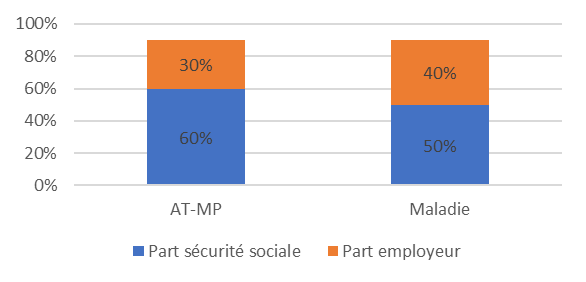

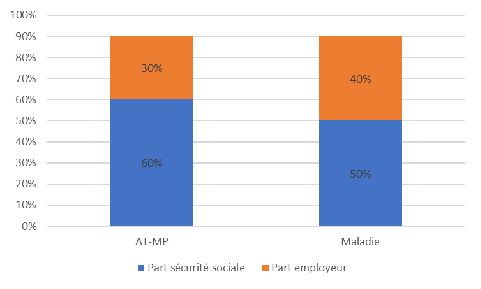

Ces indemnités sont plus protectrices que celles versées par la branche maladie : elles atteignent 60 % du salaire brut lors des 28 premiers jours d'arrêt puis 80 %, contre 50 % en maladie, elles ne sont pas soumises à un délai de carence - sauf chez les non-salariés agricoles - et elles sont soumises à des prélèvements obligatoires réduits.

L'écart d'indemnisation est toutefois réduit par l'obligation faite aux employeurs de compléter les IJ pour garantir au salarié en arrêt un revenu égal à 90 % de son salaire, quel que soit le taux des indemnités journalières. Au bénéfice des victimes, les rapporteures appellent donc à mieux articuler les IJ et l'indemnisation employeur pour garantir un maintien de salaire intégral aux salariés en AT-MP lors des 28 premiers jours d'arrêt, sans surcoût pour l'employeur.

Prise en charge du salaire lors d'un d'arrêt

de travail

en AT-MP et en maladie

Source : Mecss du Sénat

Note : Pour un arrêt de travail de moins de 28 jours.

B. UNE INDEMNISATION DE L'INCAPACITÉ PERMANENTE INSUFFISANTE

1. Des conditions d'indemnisation anciennes

Le droit civil exige au demandeur d'apporter la preuve de la commission d'une faute pour bénéficier d'une indemnisation, qui présente alors un caractère intégral. En vertu du compromis social de 1898, la réparation de l'incapacité permanente par la branche AT-MP déroge à cette règle : elle ne présente pas de caractère intégral, en contrepartie de quoi le salarié bénéficie, en règle générale, d'une présomption d'imputation du sinistre à l'activité professionnelle. L'assuré garde le droit d'obtenir une réparation intégrale sur les champs non couverts par l'indemnisation AT-MP s'il prouve la faute inexcusable de son employeur (FIE), mais cette procédure est, en pratique, rarement engagée.

Le compromis historique, plébiscité par l'ensemble des parties auditionnées, permet aux victimes de bénéficier d'une réparation particulièrement rapide, prévisible et facile d'accès.

Toutefois, si le compromis historique a constitué une avancée sociale indéniable, le droit de la réparation AT-MP est resté imperméable au mouvement du droit vers une prise en compte accrue des situations individuelles. Celle-ci s'est traduite par un double mouvement d'extension progressive du champ des préjudices indemnisables et de la réparation intégrale sans faute.

Divers régimes d'indemnisation dérogatoires du droit commun, pour les accidents de circulation ou les accidents médicaux par exemple, sont désormais plus protecteurs en ce qu'ils prévoient l'aménagement, voire la suppression de la charge de la preuve tout en présentant un caractère intégral. Le régime de la FIE, ne présentant pas un caractère intégral malgré la charge de la preuve, apparaît particulièrement défavorable.

Représentation schématique du lien

entre charge de la preuve

et réparation intégrale selon les

régimes de réparation

|

Régime |

Charge de la preuve |

Réparation intégrale |

|

Droit civil commun |

Oui |

Oui |

|

AT-MP |

Non |

Non |

|

Faute inexcusable de l'employeur en AT-MP |

Oui |

Oui, sur les postes |

|

Régimes spéciaux (amiante, accidents de la circulation, accidents médicaux) |

Non |

Oui |

Source : Mecss du Sénat

2. La nécessité de revaloriser les prestations AT-MP en cas d'incapacité permanente

Lorsqu'un sinistre a des conséquences permanentes sur la capacité de travail d'un assuré, la branche AT-MP verse une indemnisation, prenant la forme d'un versement en capital en dessous de 10 % d'incapacité, et d'une rente viagère au-dessus.

a) L'indemnité en capital, « jamais à la hauteur des préjudices subis »

L'indemnité en capital, un montant forfaitaire dépendant du taux d'incapacité, présente un coût modique pour la branche : 115 millions d'euros en 2023, soit 2 % des prestations d'incapacité permanente pour deux tiers des victimes. Les victimes perçoivent en effet, pour solde de tout compte, en moyenne 1 733 euros, un montant « jamais à la hauteur des préjudices subis » selon la Fédération nationale des accidentés du travail et des handicapés (Fnath).

b) La rente viagère : un mode de calcul critiqué, un montant insuffisant pour éviter une baisse du niveau de vie

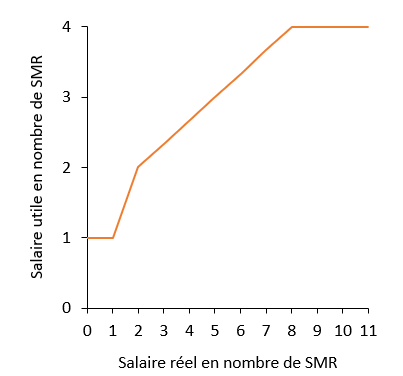

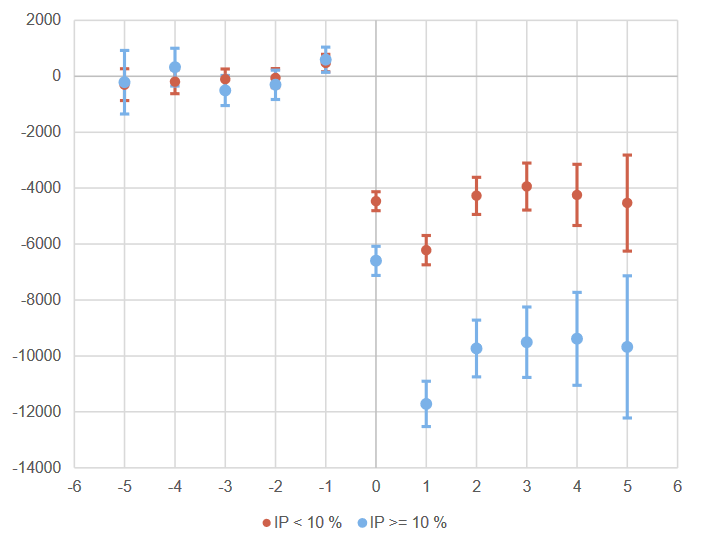

La rente viagère prend à la fois en compte la situation professionnelle passée de l'assuré et le degré de déficience occasionné par le sinistre : elle est calculée comme le produit d'une fonction du salaire de l'assuré et de son taux d'incapacité (IPP) modulé à la baisse. L'écrêtement des hauts salaires et la modulation à la baisse du taux d'incapacité, qui diminuent les montants de rente versés, sont critiqués par les associations de victimes.

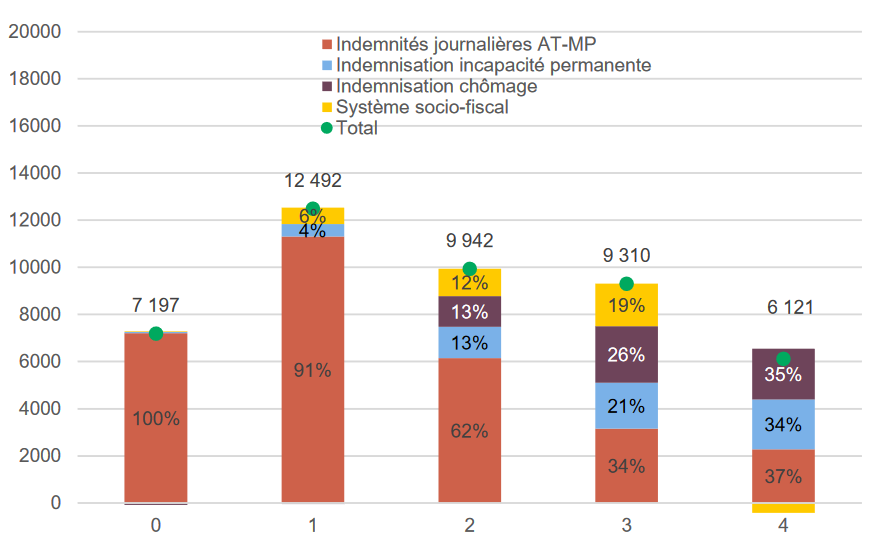

Transferts publics en faveur des victimes

d'AT-MP

présentant un taux d'incapacité supérieur

à 10 %

Source : Drees

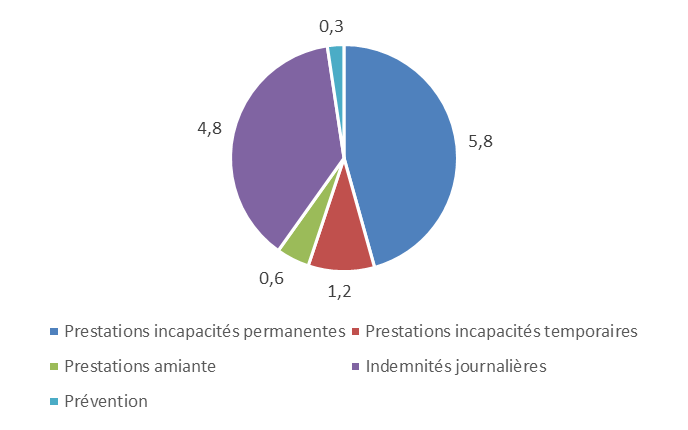

Les rentes aux assurés et aux ayants droit, représentant 5,7 milliards d'euros en 2023, constituent le poste de dépenses principal de la branche AT-MP. Bien que la rente soit globalement plus protectrice que la pension d'invalidité servie par la branche maladie, le niveau de la rente AT-MP ne suffit pas à éviter une baisse de niveau de vie pour les victimes.

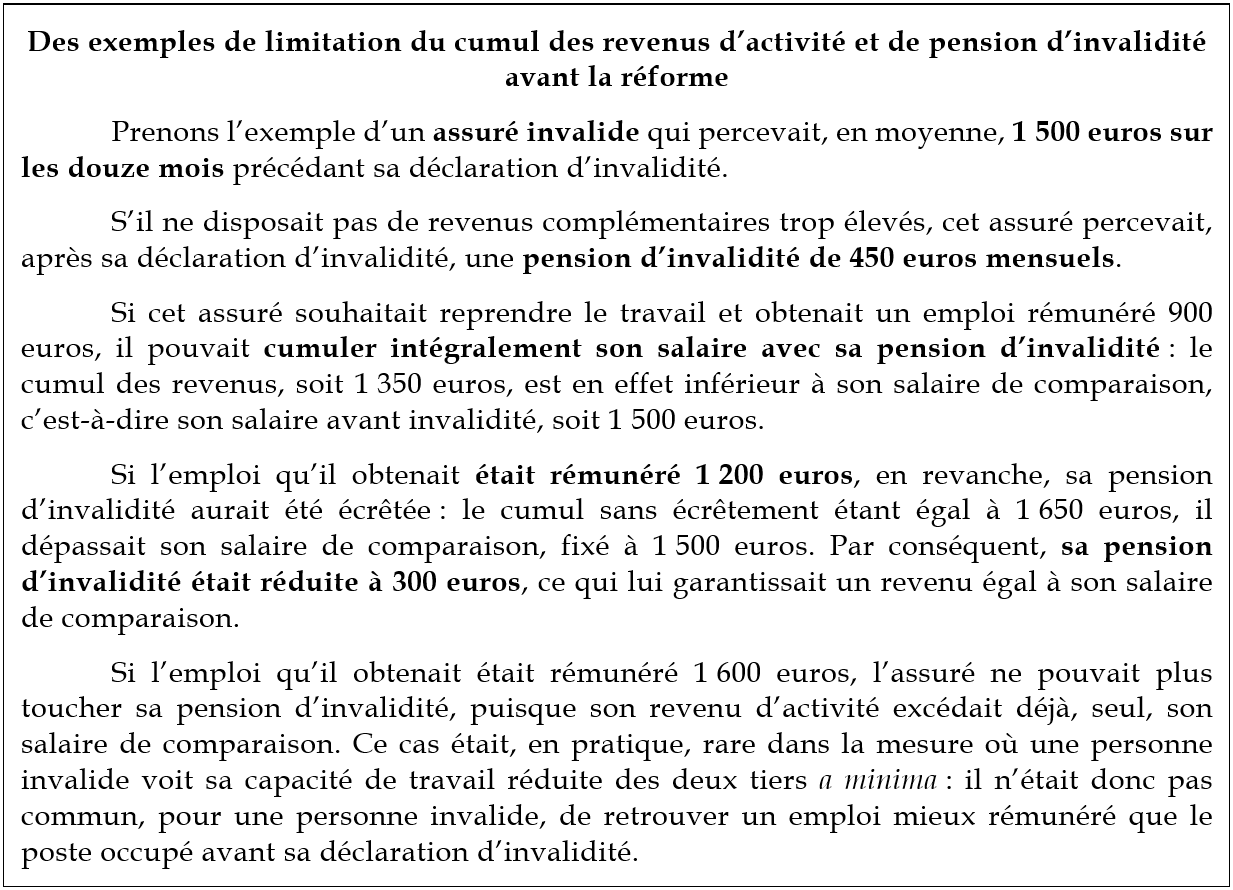

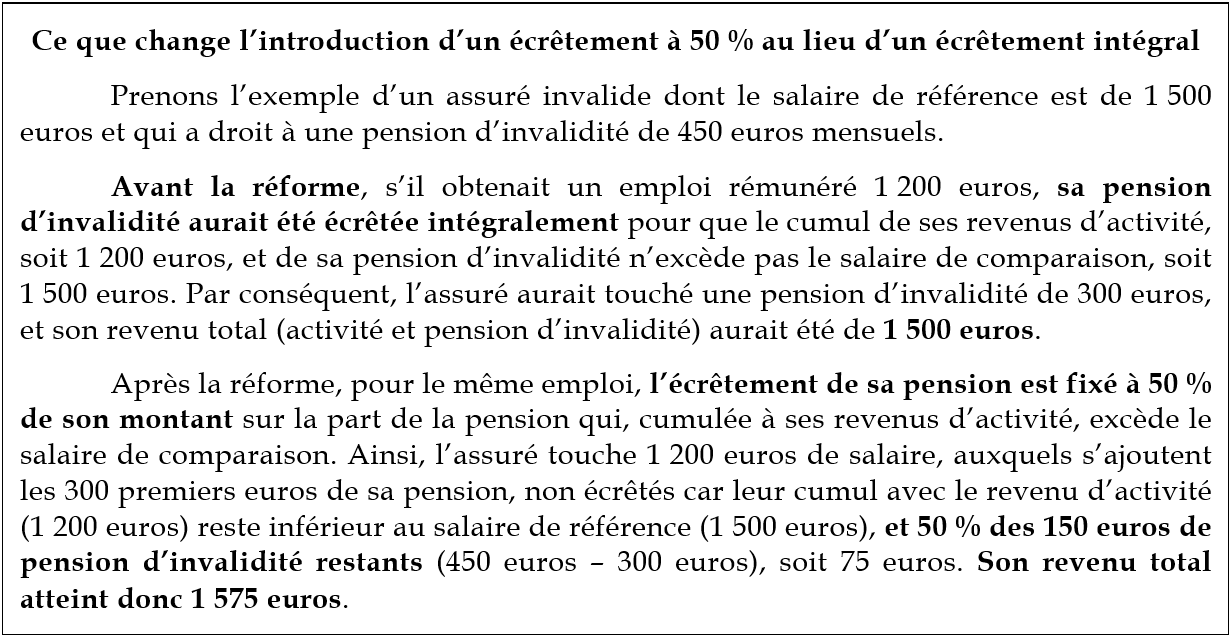

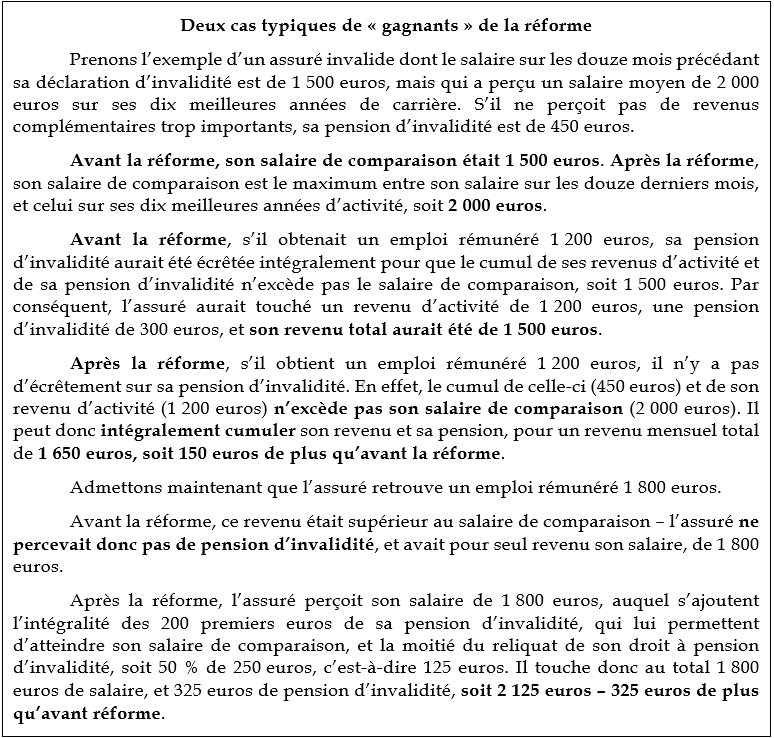

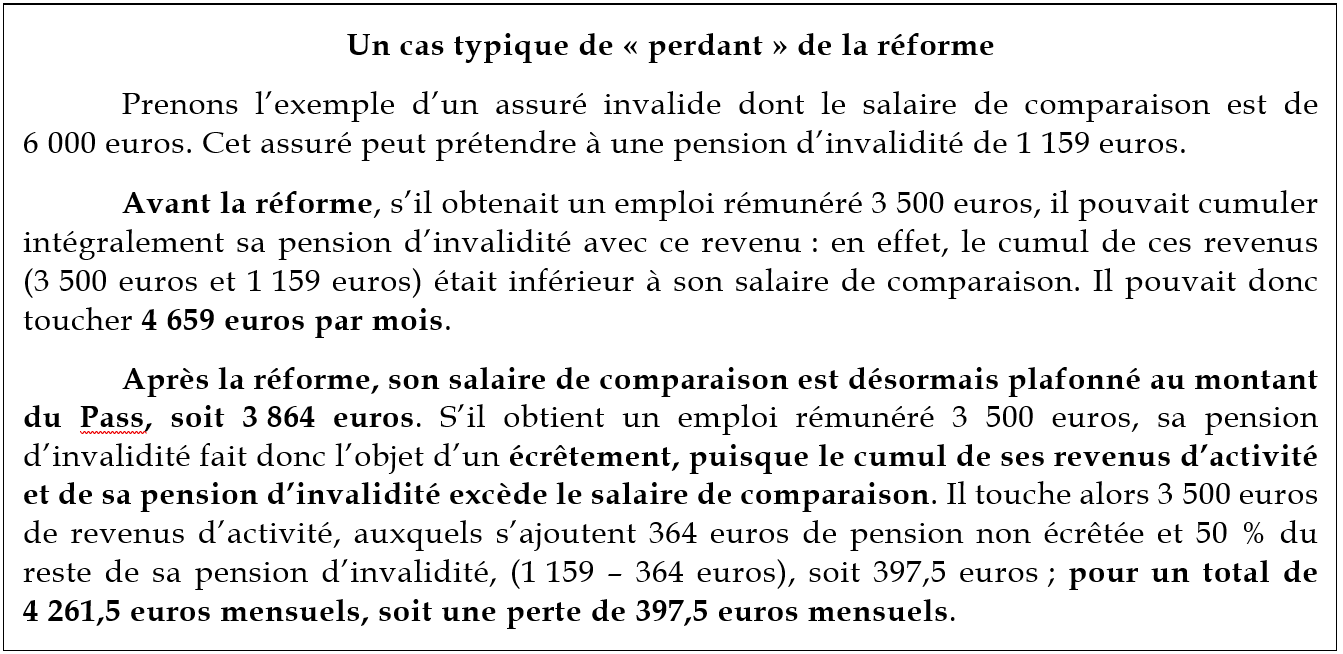

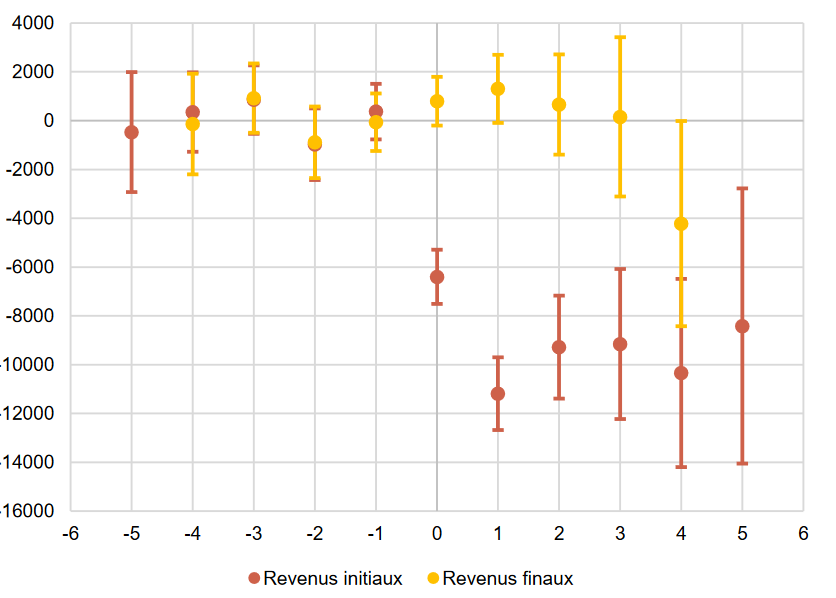

Le cumul de la pension d'invalidité avec d'autres revenus

Les rapporteures se sont également penchées sur un sujet connexe, celui des difficultés provoquées par le décret du 23 février 2022 concernant la réforme du régime de cumul de la pension d'invalidité avec d'autres revenus pour les personnes invalides dont les revenus excèdent une fois et demie le plafond annuel de la sécurité sociale (Pass).

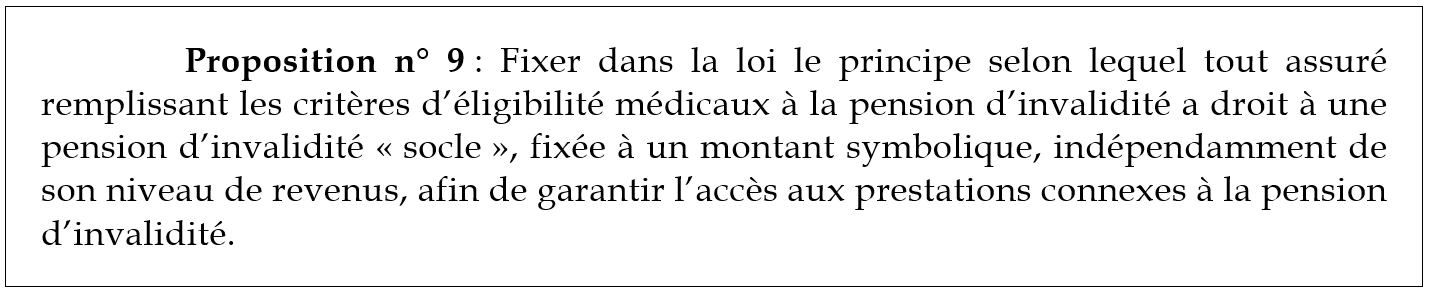

Depuis cette réforme, si le cumul de la pension d'invalidité et des autres revenus dépasse un certain revenu, qui ne peut excéder 1,5 Pass, la pension d'invalidité est écrêtée et peut même être supprimée, ce qui prive les assurés des droits aux prestations de prévoyance ou autres prestations connexes. À ce sujet, nous proposons d'augmenter de 1,5 à 2 Pass le plafond de revenus au-delà duquel la pension d'invalidité est nécessairement écrêtée, et nous recommandons d'inscrire dans la loi le principe d'une pension d'invalidité « socle » versée à toutes les personnes dont l'état de santé le justifie, indépendamment de leur revenu, afin que soit toujours maintenu le droit aux prestations connexes à la pension d'invalidité.

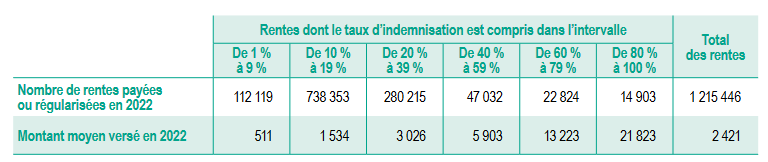

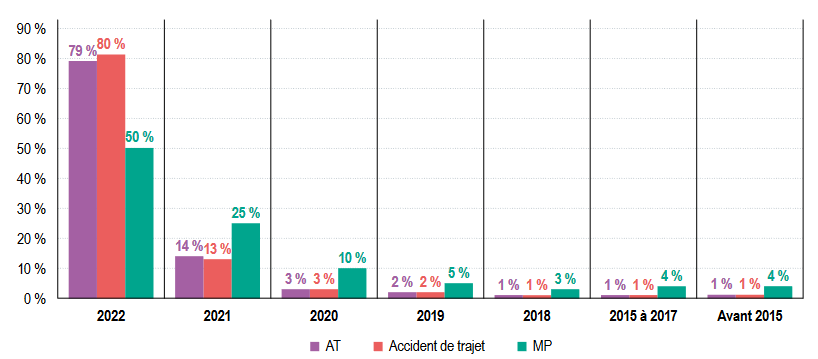

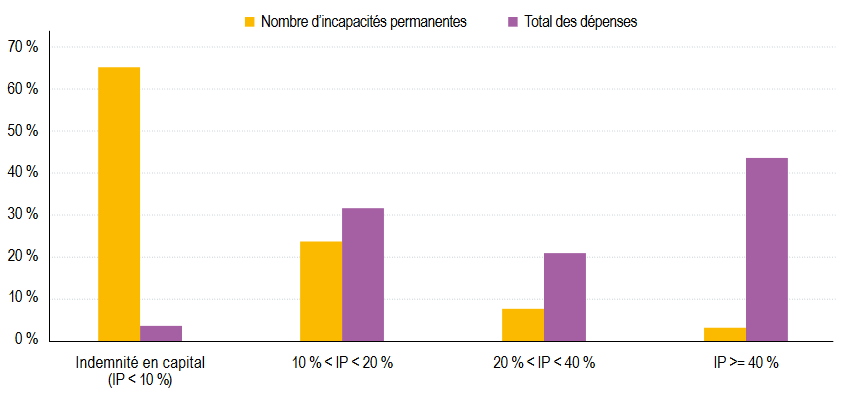

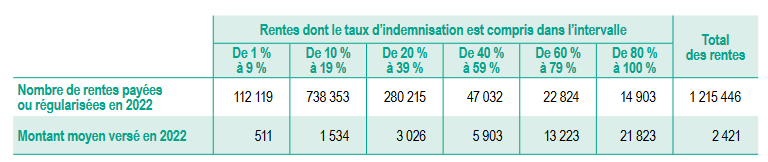

La survenue d'un sinistre ouvrant droit à une rente dans un foyer cause ainsi une perte de 4 000 euros de revenus par an en moyenne après quatre ans. Les montants de rente sont trop faibles : la rente moyenne n'excède le seuil de pauvreté qu'à partir de 80 % d'IPP, un taux qui ne concerne que 1 % des victimes.

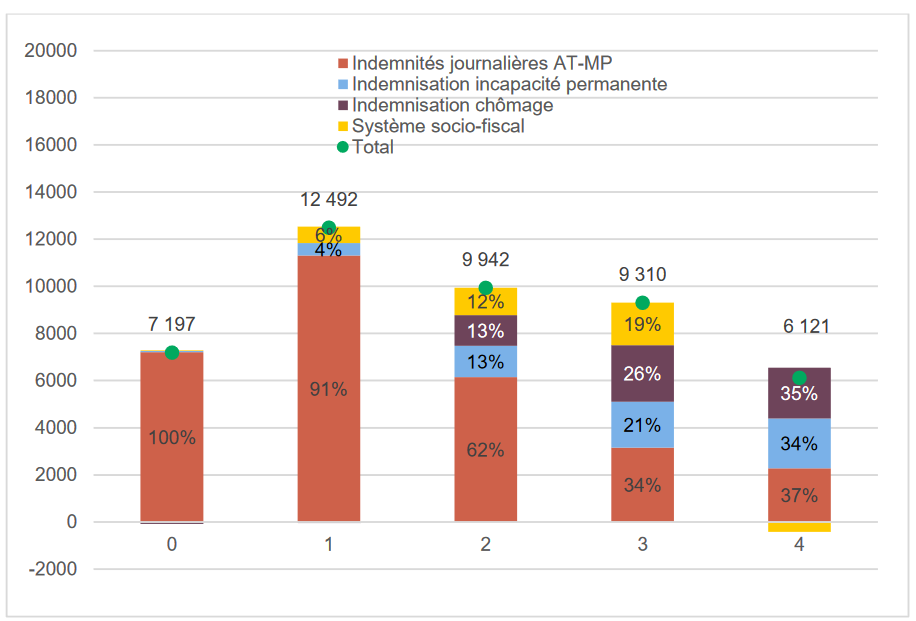

Nombre et montant des rentes servies par le

régime général en fonction

du taux d'IPP

Source : Rapport annuel 2022 de l'assurance maladie - risques professionnels

Ce constat, combiné à la situation excédentaire de la branche, appelle selon les rapporteures à revaloriser considérablement le montant des rentes et de l'indemnité en capital.

c) Le cas épineux de la faute inexcusable de l'employeur

Pour bénéficier d'une indemnisation accrue, les victimes peuvent engager une procédure judiciaire en FIE, qui, si elle est reconnue, ouvre droit au financement par l'employeur fautif d'une majoration de la rente, et d'une indemnisation intégrale des postes de préjudice non déjà indemnisés par la rente.

Le champ indemnisable à la main du juge est défini dans la loi, mais d'une manière particulièrement ambiguë, laissant au juge une large marge d'appréciation. Il a récemment connu une importante modification, puisque la Cour de cassation estime, depuis des arrêts du 20 janvier 2024, que la rente ne vise qu'à indemniser le déficit professionnel, c'est-à-dire la réduction des perspectives de gain, et non le déficit fonctionnel, c'est-à-dire la perte de potentiel physique, sensoriel ou intellectuel. La rente a donc perdu son caractère dual.

La décision de la Cour de cassation, dépourvue d'impact hors cas de FIE, a conduit à revaloriser considérablement les perspectives d'indemnisation des victimes de FIE : le déficit fonctionnel n'étant plus considéré comme indemnisé forfaitairement par la rente, il est donc désormais indemnisé intégralement par l'employeur coupable de FIE. Cette évolution peut représenter une hausse de l'indemnisation immédiate de l'ordre de la centaine de milliers d'euros pour certaines victimes.

C. ALLER VERS UNE RÉPARATION PLUS PROTECTRICE DE L'INCAPACITÉ PERMANENTE TOUT EN RESTANT FIDÈLE AUX PRINCIPES DE LA BRANCHE

1. Le compromis social historique doit être préservé, ce qui suppose de protéger l'équilibre fragile entre réparation amiable et contentieuse

Afin de préserver le compromis historique, garant d'une réparation rapide, prévisible et adaptée à l'asymétrie de la relation employeur/employé, il importe que l'écart entre la réparation par voie amiable et par voie contentieuse ne soit pas trop important. Le retour sur le caractère dual de la rente acté par la Cour de cassation conduit à une revalorisation de la procédure contentieuse telle qu'une judiciarisation des AT-MP est à craindre.

En outre, réaffirmer la dualité de la rente permettra d'offrir une réparation du déficit fonctionnel permanent par voie amiable, alors que ce poste de préjudice ne peut être indemnisé par le juge qu'en cas de FIE en vertu des arrêts de la Cour. Cette réaffirmation serait bienvenue dans un contexte juridique marqué par la considération accrue accordée au déficit fonctionnel.

La mission estime donc qu'il est nécessaire, comme le demandent les partenaires sociaux, de consacrer législativement la dualité de la rente.

2. Revaloriser significativement les prestations d'incapacité permanente en réaffirmant leur nature duale

La réaffirmation de la dualité de la rente doit s'accompagner d'une revalorisation conséquente des prestations d'incapacité permanente et d'une évolution de leur mode de calcul. Les partenaires sociaux, conscients des besoins, ont abouti à une proposition convaincante en ce sens.

La mission d'information souscrit à l'intention, évoquée par les partenaires sociaux, de moderniser les prestations en créant une « part fonctionnelle » de la rente et de l'indemnité en capital, proportionnelle à un taux d'incapacité fonctionnelle spécifique. Cette part viendrait s'ajouter au montant actuel des prestations, qui deviendrait la « part professionnelle » de l'indemnisation. La mission recommande, en conséquence, de faire dépendre du salaire la part professionnelle de l'indemnité en capital.

Cette réforme doit être avantageuse pour toutes les victimes en procédure amiable, et mobiliser une partie des excédents de la branche. La mission salue le niveau d'investissement ambitieux retenu par les partenaires sociaux, à la hauteur des besoins, avec un doublement des indemnités en capital et un investissement de 60 % supérieur à la proposition du Gouvernement lors du PLFSS pour 2023 concernant les rentes.

La mission d'information recommande également, comme le proposent les partenaires sociaux, de permettre aux assurés présentant un fort taux d'IPP de convertir une partie de leur rente en capital dans la limite d'un plafond, afin d'augmenter l'indemnisation perçue à court terme pour répondre aux besoins immédiats d'adaptation de leur environnement. La rente serait alors réduite pour assurer la neutralité actuarielle de l'opération.

3. Répondre aux enjeux concernant la faute inexcusable de l'employeur

Compte tenu du consensus entourant l'insuffisance de l'indemnisation en FIE, il est essentiel que ces victimes fassent l'objet d'un traitement particulier et soient, en tout état de cause, mieux loties qu'avant le revirement de jurisprudence de la Cour de cassation.

En revalorisant les rentes, les partenaires sociaux augmenteraient l'indemnisation de long terme des victimes de FIE, qui bénéficieraient de rentes majorées à la fois sur la part professionnelle et sur la part fonctionnelle nouvellement créée.

En vertu du principe de non double indemnisation, la réaffirmation de la dualité de la rente a pour corollaire de sortir le déficit fonctionnel des postes de préjudice indemnisables intégralement et de l'intégrer à la rente : cela implique le passage d'un revenu de court terme, avec un versement en capital unique, à un versement moins important, mais viager.

Les rapporteures estiment donc souhaitable, pour répondre pleinement aux enjeux concernant les victimes de FIE, d'augmenter l'indemnisation de court terme dont ils peuvent bénéficier afin de les rapprocher de leur situation actuelle.

Pour ce faire, les rapporteures appellent à compléter la solution des partenaires sociaux en permettant à toutes les victimes de FIE de capitaliser, sur option, une partie de leur rente. Le montant ouvert à capitalisation pourrait atteindre, pour ces seules victimes, près de 70 000 euros.

Les rapporteures appellent enfin à clarifier le droit en déterminant, sans équivoque et en associant les associations de victimes, l'ensemble des postes de préjudice pouvant faire l'objet d'une indemnisation intégrale en FIE.

4. Renforcer l'aide humaine au bénéfice des victimes d'AT-MP

Lorsqu'un sinistre rend une victime d'AT-MP présentant un taux d'IPP de 80 % ou plus incapable de réaliser seule certains actes ordinaires de la vie, la branche AT-MP verse une majoration forfaitaire à la rente visant à financer le besoin d'aide humaine : la prestation complémentaire pour recours à tierce personne (PCRTP). La conditionnalité de cette majoration à un taux d'incapacité minimal semblant superfétatoire en ce que l'incapacité à réaliser seul certains actes de la vie implique en tant que telle un besoin d'aide humaine, les rapporteures appellent à la supprimer.

Le caractère forfaitaire de cette majoration pose également problème : elle peut générer un reste à charge considérable, en particulier lorsque les besoins sont forts - la Fnath estime que la majoration permet la prise en charge d'au plus trois heures d'aide humaine par jour.

Pour pallier cela, les rapporteures souhaitent que l'architecture de la PCRTP soit rapprochée de celle de la prestation pour compensation du handicap (PCH), qui colle mieux aux besoins des assurés puisque ceux-ci sont indemnisés à proportion des heures d'aide humaine qui leur ont effectivement été apportées.

III. PARENT PAUVRE DE LA BRANCHE AT-MP, LA PRÉVENTION DOIT VOIR SES MOYENS AUGMENTER

A. UN EFFORT FINANCIER À ACCENTUER, DES AIDES À MIEUX CIBLER

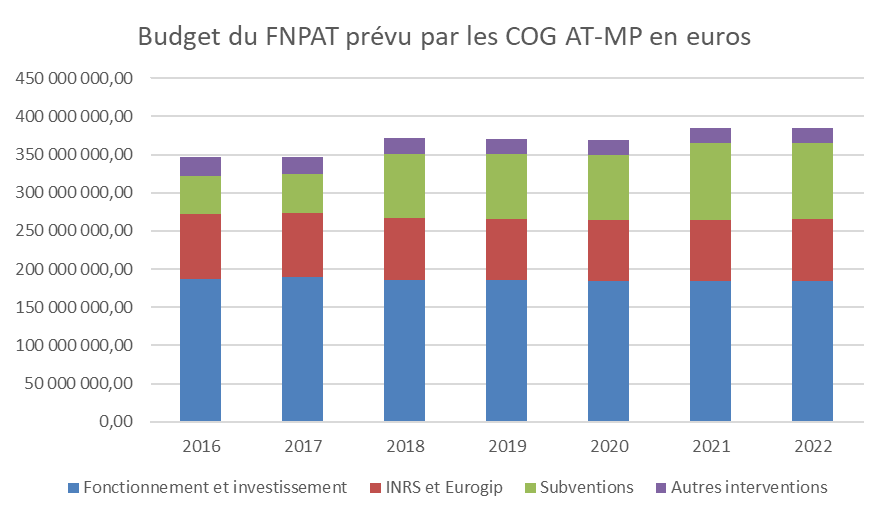

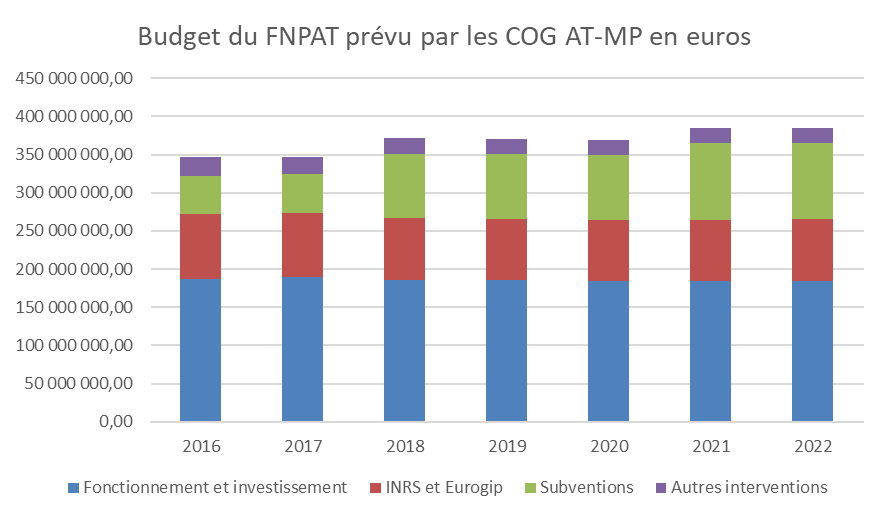

Si la prévention des risques professionnels relève au premier chef de la responsabilité de l'entreprise, la branche AT-MP se voit également assigner cette mission dans une logique de gestionnaire du risque, et doit donc concentrer ses interventions sur les entreprises où la sinistralité est la plus forte. Ces dépenses de prévention de la branche sont financées par le fonds national de prévention des accidents du travail (FNPAT) et représentaient 382 millions d'euros en 2022.

Afin de favoriser l'action des préventeurs du réseau Carsat, les rapporteurs appellent à ce que le niveau de dépense de la branche AT-MP en faveur de la prévention soit progressivement porté à hauteur de 7 % du total de ses dépenses, sur le modèle allemand.

Budget du FNPAT prévu par les COG AT-MP en euros entre 2016 et 2022

Source : COG ATMP 2014-2017 et 2018-2022

Cependant, cette augmentation des dépenses de prévention doit s'accompagner d'un renforcement de leur efficacité, notamment concernant les subventions TPE qui concentrent 66 % des dépenses d'intervention de la branche auprès des employeurs en 2022. Ces aides, qui permettent l'achat de matériel ou de formation, sont accordées dans une logique de « premier arrivé, premier servi », et s'apparente donc à une dépense de guichet. Les entreprises participant aux programmes nationaux thématiques (TMS Pro, RC Pro, etc.) ne sont pas favorisées, alors même qu'elles connaissent les plus hauts taux de sinistralité. La COG 2023-2028 signée en juillet dernier acte d'une augmentation de l'enveloppe des dépenses d'intervention à 120 millions d'euros, ce qui plaide pour une prise en compte de ce ciblage dès 2025.

Enfin dans l'exercice de sa mission de prévention, la branche AT-MP est accompagnée par des opérateurs à la compétence reconnue, à commencer par l'institut national de recherche et de sécurité (INRS), qui lui apporte la compétence technique et scientifique nécessaire à la construction d'une politique de prévention des risques professionnels. Les rapporteures soulignent à cet égard les difficultés matérielles que l'INRS a connu du fait de la signature tardive de la COG AT-MP, et appellent à ce qu'une telle incertitude ne se reproduise pas.

B. RENFORCER LA VISÉE INCITATIVE DE LA TARIFICATION

La politique de tarification de la branche AT-MP fait partie intégrante des modalités visant à favoriser le développement d'une culture de la prévention au sein des entreprises.

Il se décompose en effet en une part fixe et une part variable, dépendant de la sinistralité du secteur ou de la sinistralité propre de l'entreprise, en fonction de la taille de celle-ci. En principe, les entreprises de 20 à 149 salariés ont une tarification variable mixte, dépendant de leur sinistralité propre et de celle du secteur ; et les entreprises de plus de 150 salariés ont une tarification variable individuelle. Une évolution à la baisse de la sinistralité se répercute donc en une diminution des cotisations à verser.

Certains secteurs échappent toutefois à cette tarification vertueuse. Si les dérogations peuvent s'expliquer dans les secteurs à faible sinistralité comme la banque et l'assurance, elles sont plus contestables dans le secteur des établissements et services médico-sociaux, marqué par une forte sinistralité. La mission recommande de tendre à moyen terme vers une application de la tarification de droit commun au secteur des ESMS, en veillant à ce que l'évolution soit assez progressive pour ne pas être source de difficultés financières supplémentaires.

IV. DES ÉVOLUTIONS À LA MARGE DE LA GOUVERNANCE DE LA BRANCHE AT-MP POUR RÉAFFIRMER SON CARACTÈRE PARITAIRE

A. TRANSFORMER LA COMMISSION ACCIDENTS DU TRAVAIL ET DES MALADIES PROFESSIONNELLES (CAT-MP) EN UN CONSEIL D'ADMINISTRATION INDÉPENDANT

La branche AT-MP fait figure d'exception au sein du paysage de la sécurité sociale française, puisqu'elle demeure la dernière où la gouvernance est strictement paritaire au sein de la commission des accidents du travail et des maladies professionnelles (CAT-MP), qui est uniquement composée de cinq représentants des organisations syndicales et d'autant de représentants patronaux.

L'accord national interprofessionnel du 15 mai 2023, signé par les partenaires sociaux, plaide pour une plus grande autonomie de la branche AT-MP vis-à-vis de la branche maladie. Aussi, les rapporteures proposent de transformer la CAT-MP en un conseil d'administration à part entière, indépendant de la Cnam, et de formaliser la relation avec cette dernière au sein d'une délégation de gestion en complément de la COG. Cette nouvelle organisation permettrait de responsabiliser d'avantage les partenaires sociaux, et de reconnaître leur expertise en matière de risques professionnels.

B. INTRODUIRE UNE REPRÉSENTATION DES VICTIMES AU SEIN DE LA BRANCHE

Jusqu'ici la stricte gestion paritaire de la branche AT-MP conduit à ce que les victimes d'accidents du travail ou de maladies professionnelles ne soient pas représentées directement au sein de la CAT-MP, à l'inverse des autres caisses nationales. Les organisations syndicales représentatives participent indirectement à cette représentation, mais l'expertise d'associations de victimes telles que la Fnath et l'Andeva gagnerait à être mise à profit.

Les rapporteures suggèrent donc d'intégrer au sein de l'organe de gouvernance de la branche AT-MP deux membres représentants d'associations de victimes avec une simple voie consultative, afin de conserver le caractère paritaire de cette gouvernance.

MODERNISER L'INDEMNISATION DE L'INCAPACITÉ

PERMANENTE,

LA REVALORISER ET LUI CONFÉRER UNE NATURE

DUALE

Proposition n° 10 : Réaffirmer la nature duale de la rente et refondre ses modalités de calcul en actant, conformément à la proposition des partenaires sociaux, la définition d'une part professionnelle dépendant du salaire et d'une part fonctionnelle dépendant du taux d'incapacité, en s'assurant que le nouveau mode de calcul soit plus favorable que le précédent dans toutes les configurations possibles et constitue un effort de la branche d'environ 400 millions d'euros par an, à terme.

Proposition n° 11 : Conformément à la proposition des partenaires sociaux, instaurer la possibilité, pour les victimes d'AT-MP présentant une incapacité permanente lourde, de capitaliser une partie de la rente.

Proposition n° 15 : Conformément à la proposition des partenaires sociaux, conférer un caractère dual à l'indemnité en capital et consacrer une part fonctionnelle de l'indemnité en capital calculée pour représenter un investissement d'une centaine de millions d'euros en 2025.

Proposition n° 16 : Faire dépendre la « part professionnelle » de l'indemnité en capital du salaire de l'assuré afin de consolider le dispositif sur le plan juridique et la fixer, au minimum, au niveau actuel de l'indemnité en capital associé à chaque taux d'incapacité.

RÉPONDRE AUX ENJEUX DE L'INDEMNISATION DE

COURT TERME

DES VICTIMES DE FAUTE INEXCUSABLE DE L'EMPLOYEUR

Proposition n° 12 : Clarifier la formulation de l'article L. 452-3 du code de la sécurité sociale en déterminant, sans équivoque et en impliquant les associations de victimes, les postes de préjudice pouvant faire l'objet d'une indemnisation intégrale dans le cadre d'une procédure en FIE.

Proposition n° 13 : Ouvrir le droit à capitaliser une partie de sa rente à l'ensemble des bénéficiaires d'une rente reconnus victimes de FIE, et non pas aux seuls d'entre eux dont le taux d'incapacité permanente excède 50 %.

Proposition n° 14 : Fixer le plafond que ne saurait dépasser le montant de rente capitalisée à une fois et demi le montant du Pass (69 552 euros) pour les victimes de faute inexcusable de l'employeur, contre une fois ce montant pour les autres victimes.

PROPOSITIONS TRANSVERSALES SUR L'INCAPACITÉ PERMANENTE

Proposition n° 4 : Diminuer de 25 % à 20 % le taux d'incapacité minimal requis pour entamer une procédure de reconnaissance de maladie professionnelle devant le CRRMP, et renforcer les capacités de traitement de dossiers de ces comités pour envisager, dans le futur, de nouvelles baisses.

Proposition n° 7 : Procéder enfin à une révision des barèmes indicatifs d'invalidité en ouvrant une enveloppe dédiée dans la prochaine COG, en fonction des seuls préjudices indemnisés par la rente.

AMÉLIORER L'ACCOMPAGNEMENT DES VICTIMES D'AT-MP

Proposition n° 17 : Expérimenter, dans deux régions, le versement d'une PCRTP aux victimes d'AT-MP en incapacité temporaire et nécessitant une aide humaine pour accomplir au moins trois actes de la vie courante.

Proposition n° 18 : Repenser l'architecture de la PCRTP en rapprochant la PCRTP de la PCH afin de mieux coller aux besoins réels en aide humaine et en supprimant la condition d'éligibilité relative au taux d'incapacité minimal.

DISTINGUER LES PRESTATIONS D'INCAPACITÉ TEMPORAIRE DE LA BRANCHE AT-MP DE CELLES DE LA BRANCHE MALADIE

Proposition n° 5 : Supprimer le délai de carence applicable à l'indemnisation des arrêts de travail consécutifs à un AT-MP pour les non-salariés agricoles pour aligner leur statut sur celui des assurés du régime général.

Proposition n° 6 : Garantir le maintien intégral de la rémunération des assurés en arrêt de travail pour un AT-MP lors des 28 premiers jours d'arrêt, sans surcoût pour les employeurs.

PRENDRE ENFIN LE VIRAGE PRÉVENTIF

Proposition n° 19 : Tendre progressivement à un niveau de dépense de la branche AT-MP en faveur de la prévention équivalent à 7 % de ses dépenses.

Proposition n° 20 : Encourager au développement d'organismes sectoriels de prévention sur le modèle de l'OPPBTP, dont les recommandations sont mieux écoutées par les employeurs du fait de la spécialisation et du réseau constitué.

Proposition n° 21 : Tendre à moyen terme vers une application de la tarification AT-MP de droit commun pour les ESMS, en s'assurant que cette évolution soit suffisamment progressive pour ne pas être source de difficultés financières pour les établissements marqués par une sinistralité particulière et qu'elle ne provoque pas de distorsion de concurrence entre établissements publics et privés, le cas échéant en adoptant des mesures complémentaires.

AUTONOMISER LA GOUVERNANCE ET RENFORCER LE SUIVI

Proposition n° 1 : Imposer aux différents services de l'État et aux acteurs concernés de produire des données consolidées inter-régimes permettant d'avoir une vision synoptique de la sinistralité AT-MP en France.

Proposition n° 22 : Transformer la CAT/MP en un conseil d'administration à part entière, indépendant de la Cnam, et formaliser la relation avec cette dernière au sein d'une délégation de gestion en complément de la COG.

Proposition n° 23 : Modifier la composition de la CAT/MP afin d'y ajouter deux membres représentants d'associations de victimes avec une voie consultative afin de conserver le caractère paritaire de la gestion de la branche tout en valorisant l'expertise de ces associations.

RENDRE PLUS JUSTES LES TRANSFERTS À LA CHARGE DE LA BRANCHE

Proposition n° 2 : Prendre en compte la sur-reconnaissance des AT-MP dans la détermination du montant versé à la branche maladie au titre de la sous-déclaration.

Proposition n° 3 : Procéder à un rééquilibrage de l'effort financier en faveur du Fiva en augmentant la contribution de l'État.

ENCOURAGER LE RETOUR À L'ACTIVITÉ

DES TITULAIRES

D'UNE PENSION D'INVALIDITÉ

Proposition n° 8 : Augmenter de 1,5 à 2 fois le Pass le plafond du salaire de comparaison dans le cadre du cumul de la pension d'invalidité avec des revenus d'activité.

Proposition n° 9 : Fixer dans la loi le principe selon lequel tout assuré remplissant les critères d'éligibilité médicaux à la pension d'invalidité a droit à une pension d'invalidité « socle », fixée à un montant symbolique, indépendamment de son niveau de revenus, afin de garantir l'accès aux prestations connexes à la pension d'invalidité.

Réunie le mercredi 9 octobre 2024 sous la présidence de Philippe Mouiller, la commission des affaires sociales a adopté le rapport et les recommandations présentés par Marie-Pierre Richer et Annie Le Houérou, rapporteures, et en a autorisé la publication sous forme d'un rapport d'information.

LISTE DES RECOMMANDATIONS

MODERNISER LA POLITIQUE DE RÉPARATION DES AT-MP TOUT EN RESTANT FIDÈLE AUX PRINCIPES FONDATEURS DE LA BRANCHE

MODERNISER L'INDEMNISATION DE L'INCAPACITÉ

PERMANENTE,

LA REVALORISER ET LUI CONFÉRER UNE NATURE

DUALE

Proposition n° 10 : Réaffirmer la nature duale de la rente et refondre ses modalités de calcul en actant, conformément à la proposition des partenaires sociaux, la définition d'une part professionnelle dépendant du salaire et d'une part fonctionnelle dépendant du taux d'incapacité, en s'assurant que le nouveau mode de calcul soit plus favorable que le précédent dans toutes les configurations possibles et constitue un effort de la branche d'environ 400 millions d'euros par an, à terme.

Proposition n° 11 : Conformément à la proposition des partenaires sociaux, instaurer la possibilité, pour les victimes d'AT-MP présentant une incapacité permanente lourde, de capitaliser une partie de la rente.

Proposition n° 15 : Conformément à la proposition des partenaires sociaux, conférer un caractère dual à l'indemnité en capital et consacrer une part fonctionnelle de l'indemnité en capital calculée pour représenter un investissement d'une centaine de millions d'euros en 2025.

Proposition n° 16 : Faire dépendre la « part professionnelle » de l'indemnité en capital du salaire de l'assuré afin de consolider le dispositif sur le plan juridique et la fixer, au minimum, au niveau actuel de l'indemnité en capital associé à chaque taux d'incapacité.

RÉPONDRE AUX ENJEUX DE L'INDEMNISATION DE

COURT TERME

DES VICTIMES DE FAUTE INEXCUSABLE DE L'EMPLOYEUR

Proposition n° 12 : Clarifier la formulation de l'article L. 452-3 du code de la sécurité sociale en déterminant, sans équivoque et en impliquant les associations de victimes, les postes de préjudice pouvant faire l'objet d'une indemnisation intégrale dans le cadre d'une procédure en FIE.

Proposition n° 13 : Ouvrir le droit à capitaliser une partie de sa rente à l'ensemble des bénéficiaires d'une rente reconnus victimes de FIE, et non pas aux seuls d'entre eux dont le taux d'incapacité permanente excède 50 %.

Proposition n° 14 : Fixer le plafond que ne saurait dépasser le montant de rente capitalisée à une fois et demi le montant du Pass (69 552 euros) pour les victimes de faute inexcusable de l'employeur, contre une fois ce montant pour les autres victimes.

PROPOSITIONS TRANSVERSALES SUR L'INCAPACITÉ PERMANENTE

Proposition n° 4 : Diminuer de 25 % à 20 % le taux d'incapacité minimal requis pour entamer une procédure de reconnaissance de maladie professionnelle devant le CRRMP, et renforcer les capacités de traitement de dossiers de ces comités pour envisager, dans le futur, de nouvelles baisses.

Proposition n° 7 : Procéder enfin à une révision des barèmes indicatifs d'invalidité en ouvrant une enveloppe dédiée dans la prochaine COG, en fonction des seuls préjudices indemnisés par la rente.

AMÉLIORER L'ACCOMPAGNEMENT DES VICTIMES D'AT-MP

Proposition n° 17 : Expérimenter, dans deux régions, le versement d'une PCRTP aux victimes d'AT-MP en incapacité temporaire et nécessitant une aide humaine pour accomplir au moins trois actes de la vie courante.

Proposition n° 18 : Repenser l'architecture de la PCRTP en rapprochant la PCRTP de la PCH afin de mieux coller aux besoins réels en aide humaine et en supprimant la condition d'éligibilité relative au taux d'incapacité minimal.

DISTINGUER LES PRESTATIONS D'INCAPACITÉ

TEMPORAIRE

DE LA BRANCHE AT-MP DE CELLES DE LA BRANCHE MALADIE

Proposition n° 5 : Supprimer le délai de carence applicable à l'indemnisation des arrêts de travail consécutifs à un AT-MP pour les non-salariés agricoles pour aligner leur statut sur celui des assurés du régime général.

Proposition n° 6 : Garantir le maintien intégral de la rémunération des assurés en arrêt de travail pour un AT-MP lors des 28 premiers jours d'arrêt, sans surcoût pour les employeurs.

PRENDRE ENFIN LE VIRAGE PREVENTIF

Proposition n° 19 : Tendre progressivement à un niveau de dépense de la branche AT-MP en faveur de la prévention équivalent à 7% de ses dépenses.

Proposition n° 20 : Encourager au développement d'organismes sectoriels de prévention sur le modèle de l'OPPBTP, dont les recommandations sont mieux écoutées par les employeurs du fait de la spécialisation et du réseau constitué.

Proposition n° 21 : Tendre à moyen terme vers une application de la tarification AT-MP de droit commun pour les ESMS, en s'assurant :

- que cette évolution soit suffisamment progressive pour ne pas être source de difficultés financières pour les établissements marqués par une sinistralité particulière ;

- que cette évolution ne provoque pas de distorsion de concurrence entre établissements publics et privés, le cas échéant en adoptant des mesures complémentaires.

AUTONOMISER LA GOUVERNANCE ET RENFORCER LE SUIVI

Proposition n° 1 : Imposer aux différents services de l'État et aux acteurs concernés de produire des données consolidées inter-régimes permettant d'avoir une vision synoptique de la sinistralité AT-MP en France.

Proposition n° 22 : Transformer la CAT/MP en un conseil d'administration à part entière, indépendant de la Cnam, et formaliser la relation avec cette dernière au sein d'une délégation de gestion en complément de la COG.

Proposition n° 23 : Modifier la composition de la CAT/MP afin d'y ajouter deux membres représentants d'associations de victimes avec une voie consultative afin de conserver le caractère paritaire de la gestion de la branche tout en valorisant l'expertise de ces associations.

RENDRE PLUS JUSTES LES TRANSFERTS À LA CHARGE DE LA BRANCHE

Proposition n° 2 : Prendre en compte la sur-reconnaissance des AT-MP dans la détermination du montant versé à la branche maladie au titre de la sous-déclaration.

Proposition n° 3 : Procéder à un rééquilibrage de l'effort financier en faveur du Fiva en augmentant la contribution de l'État.

ENCOURAGER LE RETOUR À L'ACTIVITÉ DES TITULAIRES D'UNE PENSION D'INVALIDITÉ

Proposition n° 8 : Augmenter de 1,5 à 2 fois le Pass le plafond du salaire de comparaison dans le cadre du cumul de la pension d'invalidité avec des revenus d'activité.

Proposition n° 9 : Fixer dans la loi le principe selon lequel tout assuré remplissant les critères d'éligibilité médicaux à la pension d'invalidité a droit à une pension d'invalidité « socle », fixée à un montant symbolique, indépendamment de son niveau de revenus, afin de garantir l'accès aux prestations connexes à la pension d'invalidité.

LISTE DES SIGLES

|

A |

|

|

Anact |

Agence nationale pour l'amélioration des conditions de travail |

|

Andeva |

Association nationale de défense des victimes de l'amiante |

|

ANI |

Accord national interprofessionnel |

|

ARE |

Allocation de retour à l'emploi |

|

AT-MP |

Accidents du travail et maladies professionnelles |

|

B |

|

|

BTP |

Bâtiment et travaux publics |

|

C |

|

|

C2P |

Compte professionnel de prévention |

|

C3P |

Compte personnel de prévention de la pénibilité |

|

Carsat |

Caisses d'assurance retraite et de la santé au travail |

|

CAT-MP |

Commission des accidents du travail et maladies professionnelles |

|

CCMSA |

Caisse centrale de la mutualité sociale agricole |

|

CDU |

Commissions des usagers |

|

CEDH |

Cour européenne des droits de l'homme |

|

CFE-CGC |

Confédération française de l'encadrement - Confédération générale des cadres |

|

CFTC |

Confédération française des travailleurs chrétiens |

|

CGSS |

Caisses générales de sécurité sociale |

|

CGT |

Confédération générale du travail |

|

CMR |

Agents cancérogènes, mutagènes ou toxiques pour la reproduction |

|

Cnam |

Caisse nationale de l'assurance maladie |

|

Cnam-TP |

Caisse nationale d'assurance maladie des travaux publics |

|

Cnam-TS |

Caisse nationale d'assurance maladie des travailleurs salariés |

|

Cnav |

Caisse nationale d'assurance vieillesse |

|

CNCPH |

Comité national consultatif des personnes handicapées |

|

CNO |

Convention nationale d'objectifs |

|

COG |

Convention d'objectifs et de gestion |

|

CPG |

Contrats pluriannuels de gestion |

|

CPME |

Confédération des petites et moyennes entreprises |

|

Cram |

Caisse régionale d'assurance maladie |

|

CRDS |

Contribution au remboursement de la dette sociale |

|

CRRMP |

Comité régional de reconnaissance des maladies professionnelles |

|

CRSA |

Conférences régionales de la santé et de l'autonomie |

|

CSG |

Contribution sociale généralisée |

|

CSS |

Caisse de sécurité sociale |

|

CTS |

Conseils territoriaux de santé |

|

D |

|

|

DFP |

Déficit fonctionnel permanent |

|

Drees |

Direction de la recherche, des études, de l'évaluation et des statistiques |

|

DRP |

Direction des risques professionnels |

|

DSS |

Direction de la sécurité sociale |

|

E |

|

|

ESMS |

Établissements de santé et médicosociaux |

|

ETI |

Entreprise de taille intermédiaire |

|

ETT |

Entreprise de travail temporaire |

|

EU |

Entreprise utilisatrice |

|

F |

|

|

Fact |

Fonds pour l'amélioration des conditions de travail |

|

FCAATA |

Fonds de cessation anticipée d'activité des travailleurs de l'amiante |

|

FGAO |

Fonds de garantie des assurances obligatoires de dommages |

|

FIE |

Faute inexcusable de l'employeur |

|

Fipu |

Fonds d'investissement dans la prévention de l'usure professionnelle |

|

Fiva |

Fonds d'indemnisation des victimes de l'amiante |

|

Fnath |

Fédération nationale des accidentés du travail et des handicapés |

|

FNPAT |

Fonds national de prévention des accidents du travail |

|

FSV |

Fonds de solidarité vieillesse |

|

I |

|

|

Igas |

Inspection générale des affaires sociales |

|

IJ |

Indemnité journalière |

|

INRS |

Institut national de recherche et de sécurité pour la prévention des accidents du travail et des maladies professionnelles |

|

IP |

Incapacité permanente |

|

IPP |

Incapacité permanente partielle |

|

L |

|

|

LFRSS |

Loi de financement rectificative de la sécurité sociale |

|

LFSS |

Loi de financement de la sécurité sociale |

|

LPP |

Liste des produits et prestations |

|

M |

|

|

Mecss |

Mission d'évaluation et de contrôle des lois de financement de la sécurité sociale |

|

Medef |

Mouvement des entreprises de France |

|

O |

|

|

Ondam |

Objectif national de dépense d'assurance maladie |

|

Oniam |

Office national des accidents médicaux, des affections iatrogènes et des infections nosocomiales |

|

OPPBTP |

Organisme professionnel de prévention du bâtiment et des travaux publics |

|

P |

|

|

Pass |

Plafond annuel de la sécurité sociale |

|

PCH |

Prestation de compensation du handicap |

|

PCRTP |

Prestation complémentaire pour recours à tierce personne |

|

PME |

Petites et moyennes entreprises |

|

PQE |

Programme de qualité et d'efficience |

|

PRST |

Plan régional de santé au travail |

|

PST |

Plan santé au travail |

|

R |

|

|

RC Pro |

Risques chimiques professionnels |

|

Repss |

Rapport d'évaluation des politiques de sécurité sociale |

|

Robss |

Régime obligatoire de base de sécurité sociale |

|

RPS |

Risques psycho-sociaux |

|

RU |

Représentant des usagers |

|

S |

|

|

SMR |

Salaire minimum des rentes |

|

T |

|

|

TMS |

Troubles musculosquelettiques |

|

TPE |

Très petites entreprises |

|

U |

|

|

U2P |

Union des entreprises de proximité |

LA MISSION D'ÉVALUATION ET DE CONTRÔLE

DE

LA SÉCURITÉ SOCIALE (MECSS)

La Mecss du Sénat

Selon l'article L.O. 111-10 du code de la sécurité sociale, « il peut être créé au sein de la commission de chaque assemblée saisie au fond des projets de loi de financement de la sécurité sociale une mission d'évaluation et de contrôle chargée de l'évaluation permanente de ces lois ».

Ainsi, chacune des deux commissions des affaires sociales a créé en son sein une Mission d'évaluation et de contrôle de la sécurité sociale (Mecss).

Les commissions des affaires sociales disposent de prérogatives importantes en matière de contrôle2(*).

Dans le cas des missions d'évaluation et de contrôle, en cas de non-transmission d'informations, le président de la commission peut demander au juge statuant en référé de faire cesser l'entrave sous astreinte3(*). Par ailleurs, la mission d'évaluation et de contrôle peut adresser aux pouvoirs publics des observations, ceux-ci ayant deux mois pour y répondre4(*).

Conformément à son règlement intérieur, la Mecss du Sénat comprend 16 membres désignés de façon à assurer une représentation proportionnelle des groupes politiques, auxquels s'ajoute le président de la commission. Le rapporteur général et les rapporteurs de branche sont membres de droit de la Mecss.

Déroulé des travaux

Lors de sa réunion du 12 décembre 2023, la Mecss du Sénat a adopté son programme de travail pour 2024, comprenant un rapport sur la branche AT-MP. Lors de sa réunion du 14 décembre 2023, le bureau de la commission des affaires sociales a validé ce programme de travail.

Lors de sa réunion du 17 janvier 2024, la Mecss a nommé Marie-Pierre Richer (rattachée au groupe Les Républicains, sénatrice du Cher), et Annie Le Houérou (groupe socialiste, écologique et républicain, sénatrice des Côtes-d'Armor) co-rapporteures de ce contrôle. Cette désignation conjointe d'un membre de la majorité et d'un membre de l'opposition sénatoriales a pour objet de garantir l'objectivité des travaux.

Des questionnaires écrits ont été adressés à l'ensemble des personnes ou entités auditionnées. Leur liste figure à la fin du présent rapport.

Le rapport a été adopté par la commission des affaires sociales du Sénat le 9 octobre 2024.

La sécurité sociale française est découpée, depuis 20225(*), en cinq branches6(*) recouvrant cinq catégories de risques sociaux : vieillesse, maladie, famille, autonomie et accidents du travail et maladies professionnelles (AT-MP). Des cinq, le risque AT-MP a été le premier à être assuré, dès la loi du 9 avril 18987(*).

La branche AT-MP est chargée de la gestion des risques professionnels et de l'indemnisation des travailleurs victimes d'accidents du travail, d'accidents de trajet ou de maladies professionnelles. Son action est triple : la prévention des risques, la réparation des sinistres et la tarification des cotisations. Du fait de sa nature duale, la branche AT-MP est placée sous l'égide des ministères en charge de la santé et du travail.

La définition des AT-MP

La loi encadre la définition des accidents du travail et des maladies professionnelles :

• l'article L. 411-1 du code de la sécurité sociale définit l'accident du travail comme « l'accident survenu par le fait ou à l'occasion du travail », quelle qu'en soit la cause ;

• l'article L. 411-2 du code de la sécurité sociale définit l'accident de trajet comme « l'accident survenu à un travailleur pendant le trajet d'aller ou de retour » entre la résidence stable et le travail, ou le lieu de déjeuner et le travail. Le régime des accidents du travail s'applique aux accidents de trajet ainsi caractérisés ;

• l'article L. 461-1 du code de la sécurité sociale caractérise la maladie professionnelle comme « toute maladie désignée dans un tableau » ou « essentiellement et directement causée par le travail ».

En 2022, 935 000 sinistres ont été recensés parmi les assurés du régime général, dont 744 000 accidents du travail, 124 000 accidents de trajet et 67 000 maladies professionnelles.

Avec 15,4 milliards d'euros de dépenses en 2023 sur l'ensemble des régimes obligatoires de base de sécurité sociale, la branche AT-MP est la plus petite des cinq branches de la sécurité sociale - elle représente 2,5 % des dépenses de la sécurité sociale. Le poids financier de la branche ne doit toutefois pas être sous-estimé : à titre d'exemple, il dépasse le montant des dépenses du programme « Formations supérieures et recherche universitaire » la même année, soit 15 milliards d'euros.

L'essentiel de ces dépenses est concentré sur l'indemnisation des victimes d'accidents du travail : les prestations servies par la branche - prise en charge des soins, versement d'indemnités journalières, indemnisation de l'incapacité permanente - ont ainsi atteint 12,3 milliards d'euros en 2023.

Cette indemnisation repose sur un « compromis historique », issu de la loi du 9 avril 1898 : le travailleur victime d'un AT-MP se voit dispensé d'avoir à apporter la preuve de la faute de son employeur et, en contrepartie, le travailleur reçoit une indemnisation forfaitaire de ses préjudices, et l'employeur bénéficie d'une immunité civile. Ce système, toujours plébiscité aujourd'hui par les partenaires sociaux, a facilité l'accès à la réparation pour les salariés victimes, tout en évitant une judiciarisation excessive.

La branche se caractérise, en outre, par une situation financière favorable, avec un excédent réalisé de 1,4 milliard d'euros en 2023 - elle est la seule dans ce cas avec la branche famille8(*).

I. LES ACCIDENTS DU TRAVAIL ET MALADIES PROFESSIONNELLES : UNE SINISTRALITÉ QUI STAGNE, DES EXCÉDENTS QUI S'ACCUMULENT

A. LA STAGNATION DE LA SINISTRALITÉ DES AT-MP NE PEUT TENIR LIEU DE SATISFECIT

1. Les accidents de travail et maladies professionnelles déclarés stagnent depuis vingt ans, en dépit d'une récente baisse qui reste inexpliquée

a) La sinistralité des AT-MP diminue dans le temps, mais semble atteindre un plancher

L'évolution du nombre d'accidents du travail et de maladies professionnelles est difficile à analyser car leurs déterminants sont multiples. Le nombre d'accidents du travail déclaré doit en effet être rapporté aux effectifs de travailleurs couverts pour le risque AT-MP, qui évoluent dans le temps, ainsi qu'à leurs conditions de travail. Le recours massif au chômage partiel durant la crise sanitaire en 2020 et début 2021, ou à plus faible raison le développement du télétravail ont par exemple conduit à une diminution temporaire du nombre d'accidents du travail. À ces effets conjoncturels doit être ajouté le risque de sous-déclaration propre aux AT-MP, lié aux majorations de tarification subies par l'employeur ou à la méconnaissance des salariés.

Nombre d'AT-MP ayant donné lieu à une déclaration

Source : Repss 2023

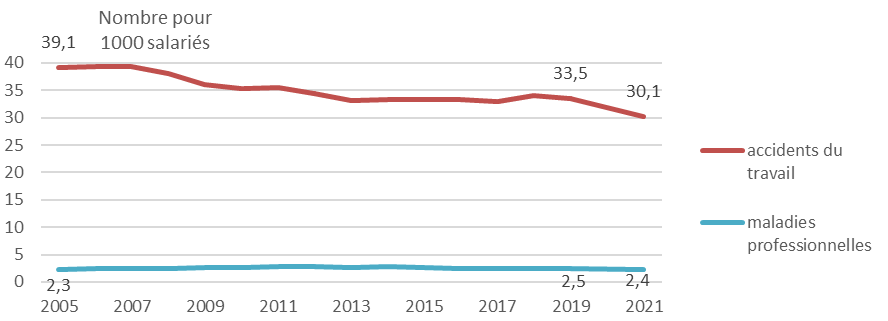

Pour éviter ces effets liés à la situation économique et permettre une comparaison dans le temps, l'indice de fréquence permet d'observer le nombre d'AT-MP déclarés pour 1 000 salariés, et donc d'évaluer le risque subit par les salariés au travail. De 2000 à 2019, cet indice a stagné, avec 33,2 accidents pour 1 000 salariés du régime général en 2013 contre 33,5 accidents en 2019.

Indice de fréquence national des accidents du travail

Source : Repss 2023

Après deux années peu représentatives durant la crise sanitaire, les données statistiques les plus récentes en matière de sinistres au travail concernent l'année 20229(*), et font état pour la première fois depuis dix ans d'une sinistralité à la baisse avec - 6,7 % pour les accidents du travail et - 6,4 % pour les maladies professionnelles, alors même que le nombre de salariés a augmenté de 3 %. Cependant la direction des risques professionnels (DRP) de la Caisse nationale de l'assurance maladie (Cnam) a indiqué aux rapporteures que cette inflexion devait être prise avec précaution, car ses déterminants ne sont pas encore expliqués. Selon la Direction de la sécurité sociale (DSS) - qui est dans l'attente de publications à ce sujet - la baisse des AT-MP pourrait « être due à des phénomènes contextuels du monde du travail (télétravail, ralentissement de l'activité, etc.) mais aussi à l'utilisation des outils de déclaration ».

Les accidents de trajet : une sinistralité à part

En 2022, 89 483 arrêts de travail étaient consécutifs à un accident de trajet. Ces accidents sont pris en charge par la branche AT-MP lorsqu'un salarié connaît un accident à l'occasion du trajet entre son lieu de domicile10(*) et son lieu de travail, ou entre son lieu de travail et son lieu de restauration11(*).

Les accidents de trajet connaissent une dynamique propre, et leur diminution continuelle depuis les années 2000 relève en grande partie des progrès réalisés par la politique de prévention de sécurité routière. Par ailleurs, le nombre d'accidents de trajet annuel varie moins selon le nombre de salariés que selon des facteurs saisonniers et météorologiques : les hivers rigoureux occasionnent davantage d'accidents que les années plus clémentes. Certains secteurs connaissent un plus grand nombre d'accidents de trajet du fait du travail intérimaire, ou lorsque les horaires de nuit et les horaires fractionnés y sont plus présents.

b) Une relative diminution de la gravité des accidents du travail

Le niveau de sinistralité des AT-MP dépend également de la gravité des accidents, dont les répercussions peuvent conduire à des arrêts de longue durée, quand il ne s'agit pas d'une incapacité permanente (IP) du salarié ou dans le pire des cas à un décès de la victime.

L'indice de gravité des accidents du travail, qui se mesure par le nombre de reconnaissances d'incapacité permanente pour 10 000 accidents du travail, permet d'établir que la tendance globale est à une baisse de la gravité des accidents du travail, en partie due au déversement des emplois du secteur industriel vers le secteur tertiaire. L'indice de gravité des AT, qui était de 601 en 2013, est redescendu à 527 en 201912(*) avant d'augmenter pour la première fois en 2021 (583), ce que la Cnam explique par un retard de traitement des dossiers de 2020. À plus long terme, la gravité des accidents risque d'être renforcée par le vieillissement de la population en âge de travailler : les salariés âgés de plus 50 ans connaissent en effet moins d'AT mais ces derniers sont plus souvent graves ou mortels13(*).

La relative diminution de la gravité des AT ne doit pas invisibiliser le nombre de décès consécutifs à un AT-MP, qui demeure de 1 227 en 2022, dont 738 pour les seuls accidents du travail14(*). Ces décès font l'objet d'une très bonne connaissance concernant les AT du fait de l'obligation pour l'employeur de prévenir l'inspection du travail dans les douze heures après la survenue de l'accident15(*), ce qui entraîne le plus souvent une enquête administrative, voire pénale. Les journalistes du journal Le Monde qui ont consacré une série d'articles aux décès sur le lieu de travail16(*) ont confirmé aux rapporteures l'importance du rôle de l'inspection du travail en cas d'accident grave, à la fois pour réduire les risques auxquels les salariés sont exposés, mais également pour fournir une base étayée en vue d'une indemnisation du salarié ou de ses proches en cas de décès.

La sinistralité AT-MP du régime agricole

Les accidents du travail, de trajet et les maladies professionnelles sont reconnus et indemnisés au titre du régime AT-MP du régime agricole dont la gestion est confiée à la caisse centrale de la mutualité sociale agricole (CCMSA). La particularité des AT-MP du régime agricole réside en ce qu'ils concernent deux populations très différentes dans leur rapport au travail, les salariés agricoles et les non-salariés qui sont constitués à 93 % de chefs d'exploitation.

Les données de la CCMSA indiquent que le nombre d'AT subis par les chefs d'exploitation connaît une diminution d'ampleur depuis dix ans (- 40,3%), ce qui s'explique par la réduction du nombre d'exploitations et donc d'affiliés au régime. Dans le même temps, les accidents concernant les salariés agricoles ont également diminué de 27 %, ce qui confirme une meilleure prise en compte de la sécurité et de la santé au travail dans le secteur agricole. Cependant les indicateurs de gravité ont augmenté pour ces deux catégories depuis 2013, que ce soit concernant le taux d'IPP supplémentaires pour les AT non mortels (+ 28 % pour les salariés, + 27,3 % pour les non-salariés) ou concernant le nombre de jours d'arrêts pour les AT avec arrêts (+ 28 % pour les salariés). Cependant, cette tendance est à relativiser compte tenu du vieillissement de ces populations, et du fait que le régime général connaît des évolutions similaires sur l'ensemble des arrêts de travail.

En revanche, les maladies professionnelles liées aux risques psycho-sociaux (RPS) font encore l'objet d'une mauvaise connaissance, alors même que le mal-être d'une partie des agriculteurs est avéré.

Source : CCMSA

c) La sinistralité AT-MP dépend également des nomenclatures et conventions statistiques retenues