II. AMÉLIORER LA RÉPARATION DES AT-MP : UNE NÉCESSITÉ QUI FAIT CONSENSUS

A. LES PRESTATIONS EN NATURE ET D'INCAPACITÉ TEMPORAIRE SONT PLUS FAVORABLES EN AT-MP QU'EN DROIT COMMUN

1. Des prestations en nature plus protectrices qu'en droit commun

La branche AT-MP verse des prestations en nature pour 1,2 milliard d'euros en 2022, par une prise en charge intégrale et sans avance de frais des soins liés aux sinistres1(*), dans une limite correspondant le plus souvent à la base de remboursement de la sécurité sociale. Ces prestations n'évitent pas tout reste à charge, du fait de dépassement d'honoraires notamment, mais sont plus protectrices que le droit commun.

2. L'indemnisation de l'incapacité temporaire : un bon calibrage qui appelle toutefois certains ajustements

La branche AT-MP verse des indemnités journalières (IJ) aux assurés lorsque le sinistre subi nécessite un arrêt de travail. Les montants associés sont importants - 4,8 milliards d'euros en 2022 - et dynamiques : ce montant a augmenté de plus de moitié en dix ans, porté par des arrêts longs de plus en plus fréquents.

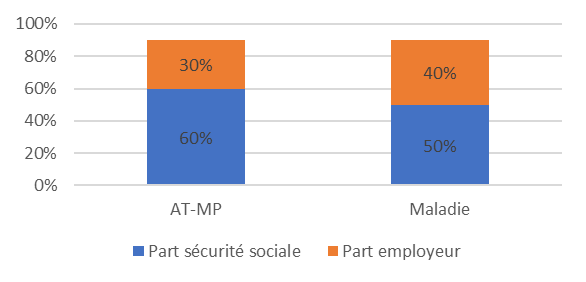

Ces indemnités sont plus protectrices que celles versées par la branche maladie : elles atteignent 60 % du salaire brut lors des 28 premiers jours d'arrêt puis 80 %, contre 50 % en maladie, elles ne sont pas soumises à un délai de carence - sauf chez les non-salariés agricoles - et elles sont soumises à des prélèvements obligatoires réduits.

L'écart d'indemnisation est toutefois réduit par l'obligation faite aux employeurs de compléter les IJ pour garantir au salarié en arrêt un revenu égal à 90 % de son salaire, quel que soit le taux des indemnités journalières. Au bénéfice des victimes, les rapporteures appellent donc à mieux articuler les IJ et l'indemnisation employeur pour garantir un maintien de salaire intégral aux salariés en AT-MP lors des 28 premiers jours d'arrêt, sans surcoût pour l'employeur.

Prise en charge du salaire lors d'un d'arrêt

de travail

en AT-MP et en maladie

Source : Mecss du Sénat

Note : Pour un arrêt de travail de moins de 28 jours.

B. UNE INDEMNISATION DE L'INCAPACITÉ PERMANENTE INSUFFISANTE

1. Des conditions d'indemnisation anciennes

Le droit civil exige au demandeur d'apporter la preuve de la commission d'une faute pour bénéficier d'une indemnisation, qui présente alors un caractère intégral. En vertu du compromis social de 1898, la réparation de l'incapacité permanente par la branche AT-MP déroge à cette règle : elle ne présente pas de caractère intégral, en contrepartie de quoi le salarié bénéficie, en règle générale, d'une présomption d'imputation du sinistre à l'activité professionnelle. L'assuré garde le droit d'obtenir une réparation intégrale sur les champs non couverts par l'indemnisation AT-MP s'il prouve la faute inexcusable de son employeur (FIE), mais cette procédure est, en pratique, rarement engagée.

Le compromis historique, plébiscité par l'ensemble des parties auditionnées, permet aux victimes de bénéficier d'une réparation particulièrement rapide, prévisible et facile d'accès.

Toutefois, si le compromis historique a constitué une avancée sociale indéniable, le droit de la réparation AT-MP est resté imperméable au mouvement du droit vers une prise en compte accrue des situations individuelles. Celle-ci s'est traduite par un double mouvement d'extension progressive du champ des préjudices indemnisables et de la réparation intégrale sans faute.

Divers régimes d'indemnisation dérogatoires du droit commun, pour les accidents de circulation ou les accidents médicaux par exemple, sont désormais plus protecteurs en ce qu'ils prévoient l'aménagement, voire la suppression de la charge de la preuve tout en présentant un caractère intégral. Le régime de la FIE, ne présentant pas un caractère intégral malgré la charge de la preuve, apparaît particulièrement défavorable.

Représentation schématique du lien

entre charge de la preuve

et réparation intégrale selon les

régimes de réparation

|

Régime |

Charge de la preuve |

Réparation intégrale |

|

Droit civil commun |

Oui |

Oui |

|

AT-MP |

Non |

Non |

|

Faute inexcusable de l'employeur en AT-MP |

Oui |

Oui, sur les postes |

|

Régimes spéciaux (amiante, accidents de la circulation, accidents médicaux) |

Non |

Oui |

Source : Mecss du Sénat

2. La nécessité de revaloriser les prestations AT-MP en cas d'incapacité permanente

Lorsqu'un sinistre a des conséquences permanentes sur la capacité de travail d'un assuré, la branche AT-MP verse une indemnisation, prenant la forme d'un versement en capital en dessous de 10 % d'incapacité, et d'une rente viagère au-dessus.

a) L'indemnité en capital, « jamais à la hauteur des préjudices subis »

L'indemnité en capital, un montant forfaitaire dépendant du taux d'incapacité, présente un coût modique pour la branche : 115 millions d'euros en 2023, soit 2 % des prestations d'incapacité permanente pour deux tiers des victimes. Les victimes perçoivent en effet, pour solde de tout compte, en moyenne 1 733 euros, un montant « jamais à la hauteur des préjudices subis » selon la Fédération nationale des accidentés du travail et des handicapés (Fnath).

b) La rente viagère : un mode de calcul critiqué, un montant insuffisant pour éviter une baisse du niveau de vie

La rente viagère prend à la fois en compte la situation professionnelle passée de l'assuré et le degré de déficience occasionné par le sinistre : elle est calculée comme le produit d'une fonction du salaire de l'assuré et de son taux d'incapacité (IPP) modulé à la baisse. L'écrêtement des hauts salaires et la modulation à la baisse du taux d'incapacité, qui diminuent les montants de rente versés, sont critiqués par les associations de victimes.

Transferts publics en faveur des victimes

d'AT-MP

présentant un taux d'incapacité supérieur

à 10 %

Source : Drees

Les rentes aux assurés et aux ayants droit, représentant 5,7 milliards d'euros en 2023, constituent le poste de dépenses principal de la branche AT-MP. Bien que la rente soit globalement plus protectrice que la pension d'invalidité servie par la branche maladie, le niveau de la rente AT-MP ne suffit pas à éviter une baisse de niveau de vie pour les victimes.

Le cumul de la pension d'invalidité avec d'autres revenus

Les rapporteures se sont également penchées sur un sujet connexe, celui des difficultés provoquées par le décret du 23 février 2022 concernant la réforme du régime de cumul de la pension d'invalidité avec d'autres revenus pour les personnes invalides dont les revenus excèdent une fois et demie le plafond annuel de la sécurité sociale (Pass).

Depuis cette réforme, si le cumul de la pension d'invalidité et des autres revenus dépasse un certain revenu, qui ne peut excéder 1,5 Pass, la pension d'invalidité est écrêtée et peut même être supprimée, ce qui prive les assurés des droits aux prestations de prévoyance ou autres prestations connexes. À ce sujet, nous proposons d'augmenter de 1,5 à 2 Pass le plafond de revenus au-delà duquel la pension d'invalidité est nécessairement écrêtée, et nous recommandons d'inscrire dans la loi le principe d'une pension d'invalidité « socle » versée à toutes les personnes dont l'état de santé le justifie, indépendamment de leur revenu, afin que soit toujours maintenu le droit aux prestations connexes à la pension d'invalidité.

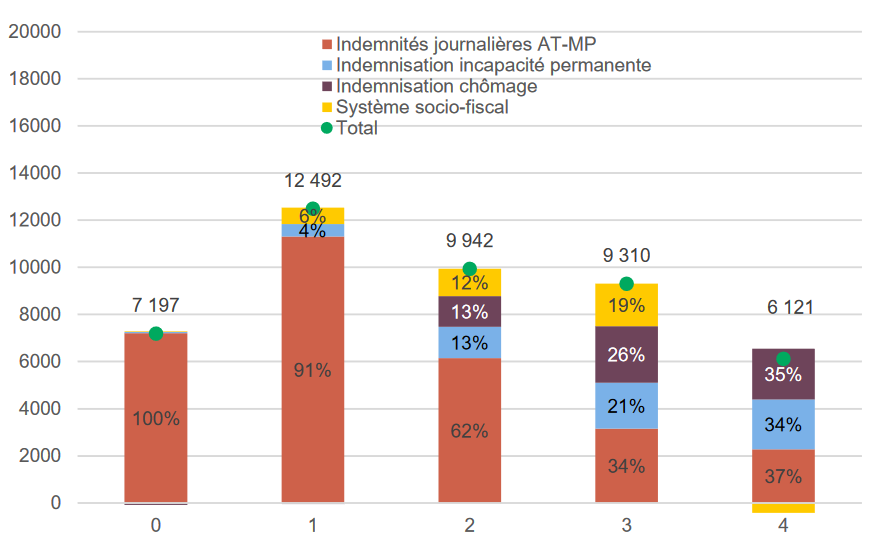

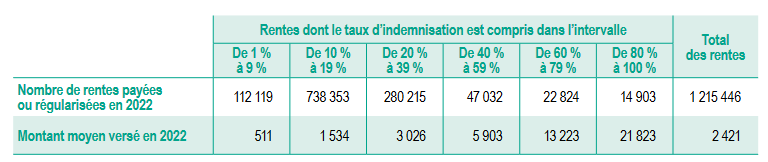

La survenue d'un sinistre ouvrant droit à une rente dans un foyer cause ainsi une perte de 4 000 euros de revenus par an en moyenne après quatre ans. Les montants de rente sont trop faibles : la rente moyenne n'excède le seuil de pauvreté qu'à partir de 80 % d'IPP, un taux qui ne concerne que 1 % des victimes.

Nombre et montant des rentes servies par le

régime général en fonction

du taux d'IPP

Source : Rapport annuel 2022 de l'assurance maladie - risques professionnels

Ce constat, combiné à la situation excédentaire de la branche, appelle selon les rapporteures à revaloriser considérablement le montant des rentes et de l'indemnité en capital.

c) Le cas épineux de la faute inexcusable de l'employeur

Pour bénéficier d'une indemnisation accrue, les victimes peuvent engager une procédure judiciaire en FIE, qui, si elle est reconnue, ouvre droit au financement par l'employeur fautif d'une majoration de la rente, et d'une indemnisation intégrale des postes de préjudice non déjà indemnisés par la rente.

Le champ indemnisable à la main du juge est défini dans la loi, mais d'une manière particulièrement ambiguë, laissant au juge une large marge d'appréciation. Il a récemment connu une importante modification, puisque la Cour de cassation estime, depuis des arrêts du 20 janvier 2024, que la rente ne vise qu'à indemniser le déficit professionnel, c'est-à-dire la réduction des perspectives de gain, et non le déficit fonctionnel, c'est-à-dire la perte de potentiel physique, sensoriel ou intellectuel. La rente a donc perdu son caractère dual.

La décision de la Cour de cassation, dépourvue d'impact hors cas de FIE, a conduit à revaloriser considérablement les perspectives d'indemnisation des victimes de FIE : le déficit fonctionnel n'étant plus considéré comme indemnisé forfaitairement par la rente, il est donc désormais indemnisé intégralement par l'employeur coupable de FIE. Cette évolution peut représenter une hausse de l'indemnisation immédiate de l'ordre de la centaine de milliers d'euros pour certaines victimes.

* 1 Les soins non liés au sinistre sont également couverts pour les assurés présentant une incapacité permanente supérieure à deux tiers.