B. UNE RECENTRALISATION INÉDITE DONT LE « SUCCÈS » A ÉTÉ LIMITÉ PAR SES CONDITIONS DE MISE EN oeUVRE

1. Une recentralisation inédite, guidée par d'incertains parallèles avec de rares précédents

a) La Constitution, modifiée dans un mouvement décentralisateur, ignore la possibilité d'une recentralisation

Pour mettre en oeuvre cette expérimentation, l'article 43 de la loi de finances pour 202228(*), complété par l'article 132 de la loi dite loi « 3DS »29(*), ont prévu la mise en oeuvre de la recentralisation du RSA. Les deux textes ont prévu une entrée dans le dispositif en deux phases successives : les départements souhaitant participer à l'expérimentation dès le 1er janvier 2022 pouvaient postuler sur le fondement de la loi de finances pour 2022, les autres pouvant y participer à compter du 1er janvier 2023 sur le fondement de la loi 3DS.

La recentralisation expérimentale prévue par ces deux articles a pour objet de confier à l'État l'instruction, l'attribution et le financement du RSA en lieu et place des départements expérimentateurs.

Toutefois, une telle recentralisation des compétences n'est pas explicitement prévue par la Constitution. Celle-ci prévoit simplement, à son article 34, que le législateur « détermine les principes fondamentaux (...) de la libre administration des collectivités territoriales », ce qui inclut la définition des compétences exercées par les collectivités et peut en principe à les en dessaisir.

La Constitution, modifiée en 2003 afin de consacrer l'organisation décentralisée de la République, prévoit uniquement le cas du transfert « descendant » de compétences de l'État aux collectivités, dans le droit fil du mouvement décentralisateur initiée par les lois Deferre. Dans ce cas, elle prévoit, à son article 72-2, que « tout transfert de compétences entre l'État et les collectivités territoriales s'accompagne de l'attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice. Toute création ou extension de compétences ayant pour conséquence d'augmenter les dépenses des collectivités territoriales est accompagnée de ressources déterminées par la loi ». Le présent rapport a déjà indiqué la portée limitée que le Conseil constitutionnel avait donnée à ces dispositions.

L'article 72-2 n'est cependant pas applicable aux transferts « ascendants » de compétences des collectivités territoriales vers l'État, dans le cadre de recentralisation de compétences auparavant décentralisées. Le « mode d'emploi » d'une telle recentralisation doit être recherché ailleurs.

b) Le précédent de l'apprentissage fourni un « mode d'emploi » de la recentralisation

Les exemples de recentralisations sont rares dans l'histoire constitutionnelle récente, marquée par un profond mouvement de décentralisation depuis le début des années 1980, consacré par la révision constitutionnelle du 28 mars 2003. Un précédent récent, sous la XVème législature, a toutefois pu servir de « mode d'emploi », ayant donné lieu à une décision du Conseil constitutionnel.

Il s'agit de la recentralisation de l'apprentissage, auparavant compétence obligatoire des régions, que l'article 34 de la loi pour la liberté de choisir son avenir professionnel30(*) a transféré des régions aux branches professionnelles s'agissant du financement, et à France Compétences, établissement public de l'État, s'agissant du pilotage.

L'État ayant, par les articles 74 et 76 de la loi de finances pour 2020, procédé à la reprise des ressources équivalentes à celles consacrées à l'exercice de cette compétence par les régions, ces dispositions ont fait l'objet d'une contestation devant le Conseil constitutionnel. De la décision rendue à cette occasion31(*), plusieurs enseignements peuvent être tirés.

Le Conseil constitutionnel a en effet jugé que l'article 72-2 de la Constitution ne s'applique effectivement pas aux transferts « ascendants » de compétences des collectivités territoriales vers l'État. Cette disposition, insérée dans la Constitution pour consacrer l'organisation décentralisée de la République, se voulait une garantie en faveur des collectivités territoriales. Que le Conseil constitutionnel ait écarté le moyen tiré de la méconnaissance de ces dispositions par un « en tout état de cause » indique assez qu'il l'a jugé inopérant, selon une pratique commune du juge administratif.

Toutefois, si la Constitution ne fait pas obligation à l'État de procéder à une reprise des ressources des collectivités lorsqu'il procède à une recentralisation, elle ne lui interdit pas non plus de le faire, à condition qu'il n'entrave pas ce faisant leur libre administration. Lorsque le législateur procède à une telle reprise de ressources, il est ainsi assez libre d'en déterminer les conditions.

Dans le cas de la recentralisation de l'apprentissage, le montant du « droit à compensation » de l'État avait ainsi été calculé, s'agissant des dépenses de fonctionnement, sur une moyenne triennale - par parallélisme avec la pratique en vigueur dans les transferts « descendants ». La période de référence a pu courir de 2015 à 2017, la recentralisation ayant été annoncée en 2017, sans que le Conseil constitutionnel n'y objecte.

Ce « mode d'emploi » est reconnaissable dans le cas de la recentralisation du RSA.

c) Une recentralisation « à la carte » possible en Outre-mer, mais requérant une expérimentation en métropole

Si les compétences de financement, de service du RSA, ainsi que la compétence d'insertion de ses bénéficiaires, ont pu faire l'objet d'une recentralisation définitive dans plusieurs collectivités territoriales d'outre-mer, justifiées par leur situation sociale et financière très spécifique, un tel précédent ne saurait être transposé aux départements métropolitains sans adaptation.

Dans les années récentes, ces compétences ont en effet fait l'objet d'une recentralisation définitive dans trois départements ultramarins, à savoir en Guyane et à Mayotte à compter du 1er janvier 201932(*) et à La Réunion à compter du 1er janvier 202033(*).

En effet, une telle recentralisation « à la carte » n'est possible en Outre-mer que sur le fondement de l'article 73 de la Constitution, qui dispose que, dans les départements et régions d'Outre-mer, les lois et règlements « peuvent faire l'objet d'adaptations tenant aux caractéristiques et contraintes particulières de ces collectivités. » Ce n'est donc que sur le fondement de cet article, qui permet l'adaptation du droit national aux situations particulières locales que le RSA être recentralisé dans certains départements sans l'être dans d'autres.

Une telle possibilité n'étant pas ouverte sur le territoire métropolitain, un autre fondement a été trouvé dans l'article 37-1 de la Constitution, qui prévoit que la loi et le règlement « peuvent comporter, pour un objet et une durée limités, des dispositions à caractère expérimental », ce qui permet d'appliquer temporairement dans un département des règles dérogeant au principe d'égalité et au droit commun applicable sur le reste du territoire34(*).

C'est, selon les rapporteurs spéciaux, à l'aune de cette contrainte constitutionnelle qu'il faut comprendre le choix de prévoir une expérimentation.

2. Des conditions de mise en oeuvre globalement équilibrées

a) Une expérimentation limitée aux départements les plus en difficultés

La recentralisation du RSA ne se voulant pas une remise en cause de la décentralisation, mais une réponse aux difficultés de certains départements confrontés à une hausse de leurs dépenses sociales contraintes et à l'insuffisance de leurs ressources, il a été décidé que seuls les départements les plus en difficultés seraient admis à y participer.

L'article 43 de la loi de finances pour 2022 a ainsi énoncé trois critères cumulatifs devant être remplis par un département souhaitant participer à l'expérimentation de la recentralisation du RSA. Les départements candidats doivent présenter un « reste à charge RSA » et une proposition de bénéficiaires du RSA dans leur population « significativement plus importante que la moyenne nationale » et doivent disposer d'un revenu moyen par habitant « significativement plus faible que la moyenne nationale ».

Les seuils de référence pour l'application de ces trois critères ont été précisés par décret en Conseil d'État35(*). Ont ainsi été éligibles à l'expérimentation de la recentralisation du RSA les départements :

- présentant un reste à charge (RAC) au titre du RSA par habitant supérieur à 1,2 fois le reste à charge national moyen par habitant, qui s'établissait en 2020 à 65,9 euros par habitant ;

- ayant une proportion de bénéficiaires de l'allocation dans la population supérieure à 1,2 fois à la moyenne nationale, qui s'établissait en 2020 à 2,94 % ;

- disposant d'un revenu moyen par habitant inférieur à 0,9 fois le revenu moyen par habitant de l'ensemble des départements, qui s'établissait en 2020 à 15 410 euros par habitant.

Onze départements étaient éligibles selon ces critères.

Caractéristiques et rang des départements éligibles au regard des critères fixés par l'article 43 de la loi de finances pour 2022

|

Critère n° 1 - RAC RSA |

Critère n° 2 - Bénéficiaires RSA |

Critère n° 3 - Revenu par habitant |

||||

|

Nom département |

RAC/habitant 2020 |

Rang |

BRSA/pop INSEE 2020 |

Rang |

Revenu par habitant 2020 |

Rang |

|

AISNE |

102,07 € |

5 |

3,57 % |

13 |

12 454 € |

5 |

|

ARDENNES |

79,29 € |

18 |

3,99 % |

10 |

12 480 € |

6 |

|

ARIEGE |

87,32 € |

13 |

4,50 % |

6 |

12 626 € |

9 |

|

AUDE |

93,52 € |

11 |

4,55 % |

5 |

12 526 € |

8 |

|

GARD |

99,72 € |

8 |

4,45 % |

7 |

13 501 € |

34 |

|

NORD |

101,94 € |

6 |

4,29 % |

8 |

13 036 € |

14 |

|

PAS-DE-CALAIS |

80,70 € |

16 |

3,88 % |

12 |

12 151 € |

3 |

|

PYRENEES-ORIENTALES |

119,44 € |

4 |

5,13 % |

4 |

13 248 € |

19 |

|

SEINE-ST-DENIS |

153,41 € |

2 |

5,62 % |

3 |

11 616 € |

2 |

|

GUADELOUPE |

157,19 € |

1 |

11,32 % |

1 |

11 007 € |

1 |

|

MARTINIQUE |

146,75 € |

3 |

10,02 % |

2 |

12 235 € |

4 |

Note : les départements surlignés sont ceux dont les candidatures ont été retenues.

Source : commission des finances du Sénat, d'après les données fournies par la DGCL

Compte-tenu de l'importance des critères retenus et de leur caractère cumulatif, ainsi que des désaccords persistants entre l'État et les départements s'agissant des modalités de calcul du reste à charge (cf. supra), ces dernières ont constitué un point d'attention naturel dans le cadre de la recentralisation du RSA, et notamment pour les rapporteurs spéciaux.

La définition du « reste à charge RSA » dans le cadre de l'expérimentation

Par le passé, la définition du « reste à charge RSA » a pu donner lieu à des désaccords entre l'État et les départements quant à l'étendue des ressources à prendre en compte. L'article 1er du décret du 26 octobre 202236(*) définit ce reste à charge comme le solde des dépenses exposées en 2020 au titre du RSA et les ressources de compensation suivantes :

- les fractions de produit de TICPE allouées au titre de la compensation du transfert du revenu minimum d'insertion et du revenu minimum d'activité (RMI-RMA) et du RSA ;

- l'attribution perçue au titre du fonds de mobilisation départemental pour l'insertion (FMDI) ;

- l'attribution perçue au titre du dispositif de compensation péréquée (DCP).

Cette définition diffère de celle retenue à l'article L. 3334-16-3 du code général des collectivités territoriales, qui concerne la répartition du DCP, et qui ne prend pas en compte l'attribution au titre du DCP afin de ne pas répartir ses fonds à partir de lui-même. De même, elle diffère de celle retenue à l'article 131 de la loi de finances rectificative pour 2016, qui tient compte des attributions au titre du fonds de solidarité des départements (FSD), celui-ci ayant été intégré au fonds national de péréquation des DMTO avec la loi de finances pour 2020.

Source : réponse de la DGCL au questionnaire des rapporteurs spéciaux

En définitive, cette définition du « reste à charge RSA », fondée sur un champ relativement restreint de ressources de compensation et excluant les dispositifs ne correspondant pas à des transferts de l'État (taux majoré de DMTO ou péréquation horizontale), paraît satisfaisante.

b) Un droit à compensation dont les modalités de calcul, équilibrées en principe, ont été modifiées en tapinois

Comme l'illustraient les précédents de la recentralisation de l'apprentissage et de la recentralisation du RSA en Outre-mer, la pratique en cas de recentralisation est de calculer la reprise de ressources au profit de l'État selon une moyenne triennale - s'agissant des dépenses de fonctionnement - plus représentative qu'une année singulière.

S'agissant de la recentralisation expérimentale du RSA en métropole, le choix de la dépense moyenne sur la période 2018-2020 comme base de référence pour calculer le droit à compensation constituait une option équilibrée. L'analyse qui était alors celle du rapporteur général de la commission des finances était la suivante :

« La seule année 2020 ou 2021 comme base de référence aurait été défavorable aux départements compte-tenu du ressaut de dépenses de RSA constaté sur ces années dans le contexte de la crise sanitaire. Le choix d'une moyenne triennale, traditionnel en matière de transfert de compétences de fonctionnement, est ainsi préférable. Le fait d'inclure 2020 permet la prise en compte d'une partie des effets de la crise sanitaire, ce qui paraît justifié compte tenu de son impact potentiellement durable sur l'intensité de la pauvreté. Du fait de la persistance d'un niveau élevé d'allocataires du RSA en Seine-Saint-Denis en 2021 par comparaison aux années 2018 et 2019 (...), l'exclusion de cette année dans la base de référence du droit à compensation est donc favorable.37(*) »

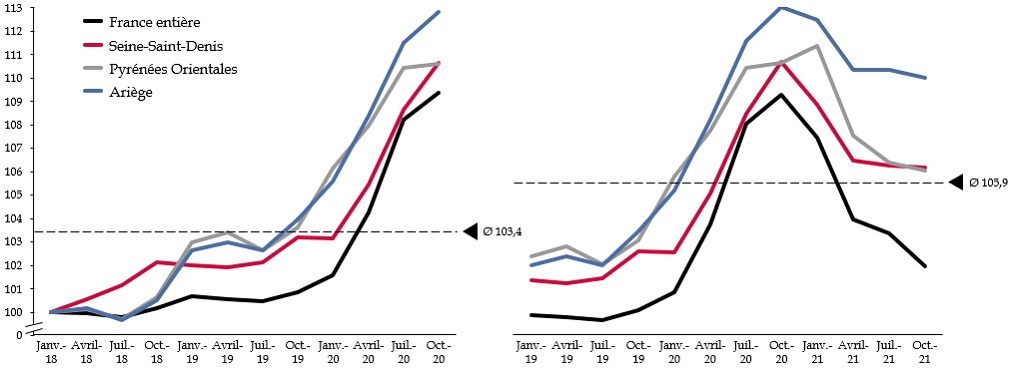

Le graphique ci-dessous démontre que, au vu de l'évolution du nombre de bénéficiaires du RSA entre 2018 et 2021, le choix d'une période de référence courant de 2018 à 2020 permet la définition d'un droit à compensation au profit de l'État - et donc d'une reprise des ressources départementales - moins élevé (moyenne de 103,4, base 100 en 2018) qu'en retenant la période allant de 2019 à 2021 (moyenne de 105,9, base 100 en 2018).

Évolution du nombre de

bénéficiaires du RSA dans les trois

départements

expérimentateurs et dans la France entière

en fonction de la période de référence

(base 100 en janvier 2018)

Source : commission des finances du Sénat, d'après les données de la Drees

Le rapporteur général notait également que les conditions d'entrée dans l'expérimentation en 2023 n'étaient pas encore définies - le projet de loi 3DS étant encore en discussion - et qu'une « nouvelle intervention législative sera donc nécessaire courant 2022 pour permettre la participation de nouveaux départements à compter de 2023. » Il ajoutait qu'il conviendrait « à cette occasion, en se fondant sur les données disponibles quant à l'évolution du RSA en 2021 et en 2022, de déterminer la période de référence la plus équitable pour les parties. »

Or, le Gouvernement et l'Assemblée nationale ont procédé à cette définition en nouvelle lecture du projet de loi de finances pour 2022, sans que cette modification puisse faire l'objet d'un véritable débat au Sénat. L'amendement du Gouvernement38(*) se voulait simplement effectuer une coordination avec le projet de loi 3DS alors en discussion, « sans changement de fond ». Ce faisant, il a toutefois défini une période de référence allant de 2019 à 2021 pour les départements participant à l'expérimentation à compter du 1er janvier 2023.

Les précédents évoqués dans le présent rapport permettaient pourtant de considérer que la définition d'une même période de référence, courant de 2018 à 2020, pour tous les départements expérimentateurs quelle que soit leur date d'entrée dans l'expérimentation aurait été envisageable du point de vue du droit constitutionnel.

Il est regrettable que le Gouvernement ait procédé ainsi, en catimini, à une modification d'un paramètre essentiel de la mise en oeuvre de la recentralisation.

c) La reprise par l'État de ressources dynamiques a également soulevé des objections de la part des départements

L'article 43 de la loi de finances pour 2022 dispose que, pour couvrir les dépenses recentralisées d'allocation de RSA, l'État procèderait à la reprise des ressources compensatrices allouées aux départements. Toutefois, du fait de la sous-compensation du transfert du RSA aux départements, la reprise de ces seules ressources serait insuffisante pour couvrir à elle seule le droit à compensation. Il a donc été convenu que l'État reprenne d'autres ressources à titre subsidiaire.

Ainsi, le financement du droit à compensation au profit de l'État a été financé en priorité par la reprise des ressources de compensation historique et d'accompagnement, l'État cessant le versement aux départements expérimentateurs :

- des fractions de TICPE qui leur étaient versées au titre du transfert du RMI et de la réforme du RSA ;

- des ressources du FMDI ;

- des ressources du dispositif de compensation péréquée (DCP).

Dans le cas où ces ressources seraient insuffisantes, l'État procèderait en outre à la reprise :

- d'abord à la reprise d'une fraction du produit des droits de mutations à titre onéreux (DMTO) perçu par les départements expérimentateurs, dans la limite de 20 % de ce produit ;

- ensuite, si les 20 % de ce produit ne suffisent pas à atteindre le niveau du droit à compensation, il est prévu que l'État procède à la réfaction d'un montant fixe correspondant la différence, d'abord sur la dotation globale de fonctionnement (DGF) du département - en priorité sur la dotation de compensation, ensuite sur la dotation forfaitaire - et ensuite sur la fraction de TVA perçue par le département au titre de la réforme de la taxe d'habitation.

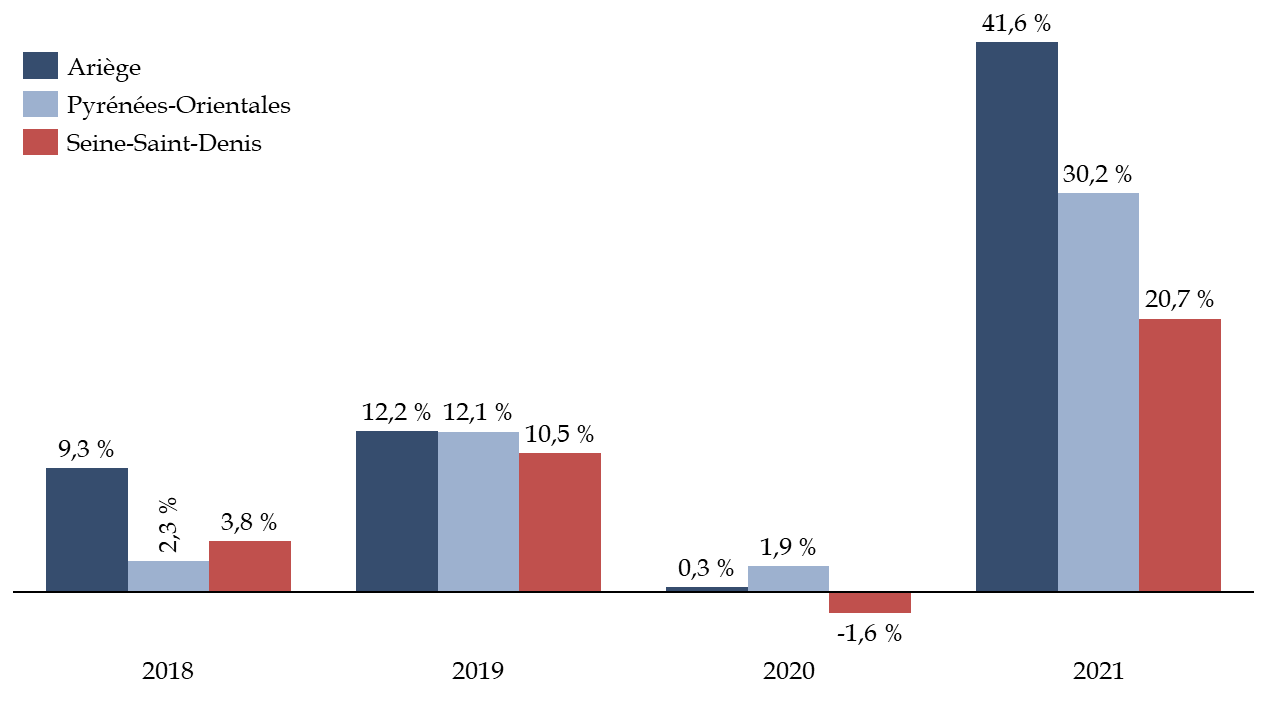

La volonté de l'État de reprendre une fraction dynamique de DMTO a suscité quelques tensions avec les départements : le président du conseil départemental de Seine-Saint-Denis indiquant par exemple qu'il s'agissait pour le département d'une véritable « bataille financière : s'efforcer de limiter autant que possible la part des ressources dynamiques reprises, les DMTO évoluant avec un marché de l'immobilier nécessairement incertain mais tendanciellement en hausse39(*) ».

Évolution des recettes de DMTO des

départements expérimentateurs

par rapport à

l'année précédente

Note de lecture : en 2018, les recettes de DMTO du département de l'Ariège ont progressé de 9,3 % par rapport à leur niveau de 2017.

Source : commission des finances du Sénat, d'après les données issues des documents budgétaires départementaux

Il est vrai qu'à l'heure où se préparait la recentralisation expérimentale du RSA, la tendance du produit des DMTO était nettement à la hausse dans l'ensemble des départements qui participeraient à l'expérimentation : seule l'année 2020 se démarquait par un faible dynamisme dans la période récente.

Or, la reprise d'une part de fiscalité locale dynamique et sans lien direct avec le financement du RSA constitue une nouveauté : il faut rappeler que, par contraste, la recentralisation du RSA en Outre-mer n'avait donné lieu qu'au transfert d'un montant fixe de recettes, via des reprises sur la DGF ou une subvention exceptionnelle (en Guyane) ou des taxes sur le tabac (à La Réunion).

Si le Gouvernement a justifié la reprise d'une ressource dynamique « dans la mesure où, in fine, l'État a repris à sa charge la dépense exécutée, elle-même dynamique », cet argument est en réalisé biaisé. A l'occasion de l'examen du projet de loi de finances pour 2022, le rapporteur général relevait en effet que, par le passé, la décentralisation du RMI puis du RSA n'avait pas été accompagnée de ressources dynamiques, mais d'une fraction fixe de TICPE. La décision de s'arroger désormais une reprise dynamique de ressources en sa faveur témoigne une fois de plus d'une « conception déséquilibrée des relations financières entre l'État et les collectivités territoriales.40(*) »

3. Un « succès » mitigé de l'expérimentation à l'aune du nombre de départements retenus

a) Pourquoi si peu de département expérimentateurs ?

Compte-tenu de difficultés financières largement partagées et de nombreuses alertes lancées par l'ADF, d'aucuns auraient pu s'attendre à ce qu'un nombre important de départements participent à l'expérimentation de la recentralisation du RSA. De fait, à la fin 2022, alors que le RSA avait déjà été recentralisé dans deux départements métropolitains (la Seine-Saint-Denis et les Pyrénées-Orientales - l'Ariège les a rejoint en 2023) pour un montant pour l'État de 708,6 millions d'euros, les documents budgétaires annexés au projet de loi de finances pour 2023 prévoyaient 1 558,4 millions d'euros de dépenses au titre du RSA recentralisé41(*).

Ce montant prévisionnel témoigne de ce que le Gouvernement s'attendait à ce qu'un nombre non négligeable de départements supplémentaires soient retenus.

Cela n'a finalement pas été le cas, puisque seuls trois départements - la Seine-Saint-Denis, les Pyrénées-Orientales42(*) et l'Ariège43(*) - ont été retenus, alors que durant les débats sur la loi 3DS, la ministre de la Cohésion des territoires mentionnait une dizaine de départements intéressés dont l'Aisne, la Somme, la Creuse, la Corrèze ou la Gironde44(*). Ces départements ne se sont toutefois pas portés candidats. Comment expliquer ce faible engouement ?

Le principal élément ayant pu décourager certains départements de se porter candidat tient dans le principe de rétro-compensation à l'État de la recentralisation et des conditions de cette rétro-compensation : dans ces conditions, les seuls départements qui pouvaient avoir un intérêt financier à participer à l'expérimentation étaient ceux qui anticipaient une augmentation de leurs dépenses de RSA ou une diminution du produit des DMTO.

S'agissant des départements s'étant portés candidats pour intégrer l'expérimentation à compter du 1er janvier 2023, la période de référence courant de 2019 à 2021 a ainsi pu rafraichir certains enthousiasmes. Les rapporteurs spéciaux ont déjà dit leur regret que ce paramètre ait été décidé sans débat parlementaire digne de ce nom. Ils estiment en outre que, pour un petit département comme l'Ariège, le décalage d'un an de la période de référence a conduit à prévoir un montant de rétro-compensation au profit de l'État de 1,6 million d'euros supérieur à ce qu'il aurait été avec une période de référence courant de 2018 à 2020.

Plus probablement encore, c'est l'anticipation d'une hausse des recettes de DMTO qui a pu pousser un certain nombre de départements à ne pas se porter candidats, préférant compter sur la hausse de leurs ressources propres plutôt que sur l'appui de l'État. Ainsi, le président du conseil départemental de l'Aisne indiquait que, malgré une délibération dans le sens d'une candidature, le conseil départemental s'était ravisé « car les DMTO remontent »45(*).

Surtout, ce sont les critères d'éligibilité qui ont réduit la liste des candidats retenus, de nombreux départements volontaires n'ayant finalement pas été éligibles. Ainsi, les départements des Landes, de la Meurthe-et-Moselle ou de la Haute-Vienne, qui s'étaient portés candidats, n'ont pas pu être retenus faute d'avoir rempli les critères d'éligibilité fixés par le décret du 26 octobre 2022.

Enfin, le cas de la Guadeloupe est particulier. Sa candidature s'est heurtée à une difficulté technique avec la caisse d'allocations familiales (CAF), le système d'information de la caisse ne dissociant pas le département de Guadeloupe et la collectivité de Saint-Martin, non candidate à l'expérimentation. Des développements supplémentaires étaient donc nécessaires, sans qu'ils ne puissent être déployés au 1er janvier 2023.

En outre, s'agissant des modalités financières, la Guadeloupe a fait savoir aux services de la direction générale des collectivités territoriales (DGCL) qu'elle souhaitait un régime financier plus favorable que le cadre légal posé par la loi de finances pour 2022. Or, si un tel régime de faveur était bien envisageable sur le fondement de l'article 73 de la Constitution, il n'était pas possible d'y procéder dans le cadre de l'expérimentation en métropole - une telle faveur aurait en effet créé une rupture d'égalité.

b) Un succès qui ne saurait se mesurer au nombre des candidatures retenues

Les rapporteurs spéciaux estiment qu'en tant que compromis politique, la recentralisation expérimentale du RSA se devait d'être limitée aux départements les plus défavorisés. Dans cette optique, le succès de cette expérimentation ne saurait se mesurer au nombre de candidatures retenues.

Toutefois, un dialogue plus soutenu avec les départements volontaires aurait pu aboutir à un plus grand « succès » si le décret fixant les critères d'éligibilité avait été conçus pour faciliter au mieux les candidatures. Certains départements ayant manifesté un intérêt remplissaient parfois deux des trois critères, et leur participation aurait pu être rendue possible par une attitude plus à l'écoute du Gouvernement.

En tout état de cause, l'impossibilité pour le département de la Guadeloupe de participer à l'expérimentation, malgré sa candidature et alors qu'il est le département dans lequel le « reste à charge RSA » par habitant et la proportion de bénéficiaires du RSA dans la population sont les plus élevés, ainsi que le département dans lequel le revenu moyen par habitant est le plus faible, est fortement dommageable. Il conviendrait que le Gouvernement poursuive les échanges avec ce département en vue de la fiabilisation du système d'information de la CAF locale, afin de permettre à ce département, si c'est encore son souhait, de bénéficier de la recentralisation sur le fondement de l'article 73 de la Constitution.

Recommandation n° 1 : Poursuivre les discussions avec le département de la Guadeloupe afin de trouver une solution technique et juridique lui permettant, s'il le souhaite toujours, de bénéficier de la recentralisation du RSA sur le fondement de l'article 73 de la Constitution.

Les rapporteurs spéciaux considèrent que le succès de l'expérimentation se mesurera à l'aune de deux critères : d'une part, l'amélioration de la situation financière des départements expérimentateurs - qui dépendra largement de la dynamique des dépenses de RSA et des ressources transférées à l'État, en particulier les DMTO - et, d'autre part, l'efficacité des mesures prises par ces départements pour renforcer leurs dispositifs d'insertion et d'accompagnement des bénéficiaires du RSA.

C'est à l'examen de ces deux critères que la deuxième partie du présent rapport sera consacrée.

* 28 Article 43 de la loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022.

* 29 Loi n° 2022-217 du 21 février 2022 relative à la différenciation, la décentralisation, la déconcentration et portant diverses mesures de simplification de l'action publique locale.

* 30 Loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel.

* 31 Décision n° 2019-796 DC du 27 décembre 2019, Loi de finances pour 2020.

* 32 Article 81 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

* 33 Article 77 de la loi de finances n° 2019-1479 du 28 décembre 2019 de finances pour 2020.

* 34 Voir notamment l'étude du Conseil d'État, « Les expérimentations : comment innover dans la conduite des politiques publiques ? », octobre 2019.

* 35 Décret n° 2022-1358 du 26 octobre 2022 relatif aux critères d'éligibilité des départements à l'expérimentation relative à la gestion du revenu de solidarité active.

* 36 Décret n° 2022-1358 du 26 octobre 2022 relatif aux critères d'éligibilité des départements à l'expérimentation relative à la gestion du revenu de solidarité active.

* 37 Rapport général n° 163 (2021-2022) fait par M. Jean-François Husson, au nom de la commission des finances du Sénat, sur le projet de loi de finances pour 2022, tome II. Se reporter au commentaire de l'article 12.

* 38 Amendement n° 586 du Gouvernement, déposé le 8 décembre 2021 (nouvelle lecture).

* 39 M. Stéphane Troussel, « RSA : la recentralisation de son financement expérimenté en Seine-Saint-Denis », Fondation Jean Jaurès, décembre 2022.

* 40 Rapport général n° 163 (2021-2022) fait par M. Jean-François Husson, au nom de la commission des finances du Sénat, sur le projet de loi de finances pour 2022, tome II. Se reporter au commentaire de l'article 12.

* 41 Projet annuel de performances, mission « Solidarité, insertion et égalité des chances », annexé au projet de loi de finances pour 2023.

* 42 Décret n° 2022-322 du 4 mars 2022 relatif à la liste des départements retenus pour participer à l'expérimentation prévue par l'article 43 de la loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022.

* 43 Décret n° 2022-1628 du 23 décembre 2022 relatif à la liste des départements retenus pour participer à l'expérimentation prévue par l'article 43 de la loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022 au 1er janvier 2023.

* 44 La Gazette des communes, « Ces départements qui ne veulent plus du RSA », 11 février 2022.

* 45 Ibid.