AVANT PROPOS

À la fin de 2023, l'annonce par la Mutualité française, pour 2024, d'une hausse moyenne de 8,1 % des tarifs des mutuelles5(*) a suscité une vive émotion et contribué à alimenter de légitimes inquiétudes pour l'avenir de la couverture santé et de l'accès aux soins de nombre de nos concitoyens, dans un contexte marqué par un pouvoir d'achat déjà amputé par l'inflation. Le ministre de la santé s'en était ému, jugeant une augmentation d'une telle ampleur disproportionnée et même « dénuée de sens ».

Cette annonce faisait suite à une évolution déjà défavorable en 2023, une célèbre association de consommateurs dénonçant alors une hausse médiane pouvant atteindre 7 % pour certains assurés par rapport aux tarifs de 2022.

Cette « flambée des prix » pose naturellement la question du pouvoir d'achat des retraités : un comparateur en ligne évaluait en octobre 2023 le coût des cotisations d'un couple de septuagénaires, pour une couverture renforcée, à 300 euros par mois, soit 3 600 euros par an.

Alors que les salariés - et bientôt les fonctionnaires - souscrivent des contrats collectifs dont l'employeur finance une partie, les assurés relevant d'une couverture individuelle (retraités, personnes sans emploi, travailleurs indépendants, certains étudiants non pris en charge au titre de la couverture de leurs parents...) supportent l'intégralité de leurs cotisations. Notre système de couverture santé fait peser une forte contrainte sur les assurés qui, en raison d'effets de seuil, ne peuvent accéder au mécanisme de la complémentaire santé solidaire (C2S) permettant de bénéficier d'une couverture complémentaire gratuite ou partiellement prise en charge. Les retraités subissent quant à eux un « triple effet ciseaux » : baisse de revenus, suppression de la contribution de l'employeur et augmentation du coût de leur couverture santé complémentaire, les organismes complémentaires tarifant en tenant compte du risque que présentent les assurés, ce qui induit la prise en compte de leur âge. Or, les dépenses de santé, comme le reste à charge, croissent avec l'âge.

Divers arguments sont mis en avant par les organismes de complémentaires santé (Ocam) pour justifier l'évolution de leurs tarifs : des facteurs structurels comme le vieillissement de la population ou le progrès médical, des causes plus conjoncturelles comme des augmentations de tarifs des actes des professionnels de santé ou le récent transfert, de l'assurance maladie obligatoire vers les complémentaires, de 500 millions d'euros de dépenses de soins dentaires. Et cela même si, parallèlement, le nombre d'assurés intégralement pris en charge par la sécurité sociale au titre d'une affection de longue durée (ALD) croît d'année en année : autant de dépenses dont l'essentiel ne revient pas aux complémentaires santé.

Dans ce contexte, le poids et la stabilité des frais de gestion des complémentaires - environ 20 % des cotisations - interroge : existe-t-il des marges d'amélioration, afin que ces frais de gestion pèsent moins lourd pour les assurés ?

De même, l'importance croissante des cotisations dans le budget des ménages pose la question de la faculté, pour les assurés, d'optimiser leur couverture santé afin de l'adapter à leurs besoins : les assurés disposent-ils d'une information transparente et fiable, en particulier en ligne, face à la multitude de contrats qui leur sont proposés ?

C'est dans ce contexte que le Sénat, à l'initiative du groupe Rassemblement des démocrates, progressistes et indépendants (RDPI), a mis en place, le 15 février 2024, une mission d'information sur le thème « Complémentaires santé, mutuelles : l'impact sur le pouvoir d'achat des Français ». Cette structure temporaire de 23 membres a été officiellement installée le 6 mars 2024.

Le calendrier arrêté lors de la réunion constitutive a été ajusté compte tenu de la dissolution de l'Assemblée nationale intervenue à la suite des élections européennes du 9 juin 2024 : la mission d'information a décidé, le 11 juin 2024, de fixer au mois de septembre 2024 l'examen et la publication de ce rapport, initialement programmés au début du mois de juillet.

Pour mener à bien ses travaux, la mission d'information a procédé à 43 auditions - 13 en plénière6(*) et 30 au format rapporteur, ces dernières ayant été systématiquement ouvertes à l'ensemble des sénateurs composant la mission. Plus de 100 personnalités - professionnels de santé, hauts fonctionnaires, partenaires sociaux, représentants d'organismes complémentaires, du monde associatif, élus locaux - ont ainsi contribué à ce rapport7(*).

Parallèlement à ces auditions, la plupart des personnes et structures auditionnées ont reçu du rapporteur des questionnaires écrits auxquels ils ont répondu avec beaucoup de sérieux et de ponctualité. Qu'ils en soient remerciés.

Ce rapport a par ailleurs bénéficié d'une dizaine de contributions écrites, notamment de nos ambassades à Berlin et à Madrid ainsi que d'une étude de la division de la législation comparée du Sénat, conformément au souhait du rapporteur d'introduire une dimension internationale dans les réflexions de la mission d'information8(*).

Celle-ci a en outre procédé, sur le site du Sénat, à une consultation des élus locaux sur le thème des mutuelles locales, dont des collectivités territoriales peuvent prendre l'initiative pour permettre aux personnes n'ayant pas accès à un contrat collectif de souscrire une complémentaire santé à des tarifs abordables. Elle remercie chaleureusement tous les élus qui ont pris le temps de faire part de leur expérience pour enrichir ce rapport par des témoignages de terrain9(*).

Les travaux de la mission d'information ont mis en évidence divers constats :

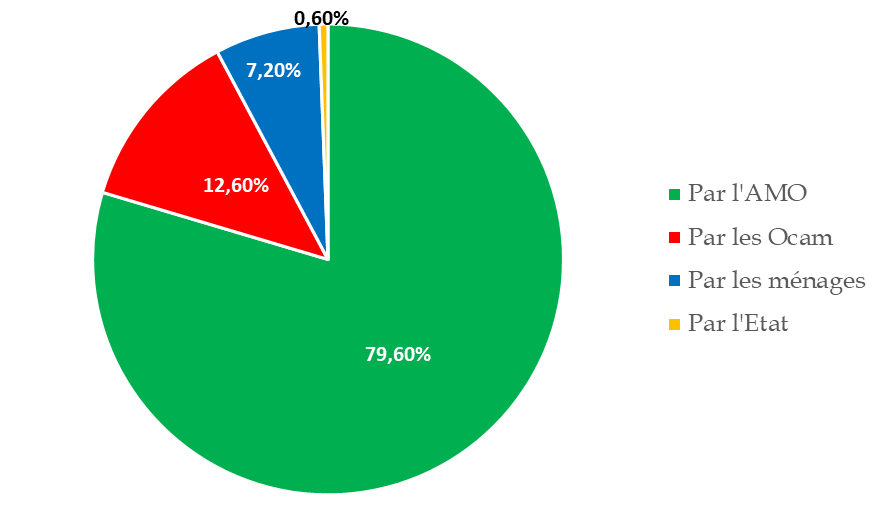

- la France consacrait en 2022 11,9 % de sa richesse nationale aux dépenses de santé, se situant au deuxième rang de l'Union européenne après l'Allemagne (12,6 %). Ces dépenses de santé (313,6 milliards d'euros en 2022) sont prises en charge par trois grandes catégories d'acteurs : les régimes obligatoires d'assurance maladie, qui en financent 79,6 %, les organismes d'assurance maladie complémentaire (12,6 %) et les ménages (7,2 %), la part directement prise en charge par l'État se limitant à 0,6 % ;

- les dépenses de santé restant à la charge des ménages après intervention de l'AMO et de l'AMC représentaient en 2022 un total de 17 milliards d'euros. Selon les comparaisons internationales, la France se caractérise par le reste à charge le plus faible de l'OCDE avec le Luxembourg. Avec 250 euros en moyenne par habitant, le reste à charge constaté en 2022 recouvre toutefois des réalités différentes selon les catégories de dépense ;

- malgré la part décisive de l'assurance maladie obligatoire (AMO) dans la couverture du risque maladie, à travers par exemple la prise en charge des affections de longue durée ou un niveau élevé de prise en charge des hospitalisations ou événements graves de santé, il est nécessaire de disposer d'une assurance maladie complémentaire pour bénéficier d'un bon accès aux soins ;

- la couverture maladie complémentaire s'est progressivement étendue : elle concerne aujourd'hui 96,3 % de la population, contre un tiers environ dans les années 1960. Des dispositions fiscales et sociales avantageuses ont été conçues afin de favoriser la souscription par les entreprises de contrats collectifs d'AMC pour leurs salariés (cette dynamique s'étend actuellement à la fonction publique de l'État), et des dispositifs ont été mis en place pour faire bénéficier les plus démunis d'une complémentaire santé gratuite ou à des tarifs avantageux, la complémentaire santé solidaire (C2S). Pour autant, la couverture maladie complémentaire n'est pas universelle : 4 % de la population n'en dispose pas ; un niveau élevé de non-recours à la C2S souligne les défaillances du système malgré des progrès récents ;

- si les garanties offertes par les régimes obligatoires d'assurance maladie se sont harmonisées, les contrats d'assurance maladie complémentaire restent très divers, qu'il s'agisse de leurs tarifs ou du niveau de prise en charge, en dépit de la forte prédominance des contrats relevant de la catégorie dite « responsable et solidaire » qui prévoient un socle et un plafond de garanties identiques pour tous les assurés (souscripteurs individuels, salariés du privé, indépendants, agents de la fonction publique...) : forfait journalier hospitalier, ticket modérateur applicable aux soins de ville, prise en charge standardisée de l'optique, des soins dentaires et des prothèses auditives, plafonnement de la prise en charge des dépassements d'honoraires...;

- la prise en charge des dépenses de santé des assurés s'appuie sur une forte imbrication de l'assurance maladie obligatoire et des complémentaires santé, puisque la plupart des soins et biens médicaux sont couverts à la fois - à des niveaux variables - par l'AMO et l'AMC, ce double niveau de remboursement donnant lieu pour une même dépense à une double facturation. Ce système à deux étages constitue d'ailleurs une spécificité française ;

- enfin, « la répartition des interventions entre les AMO, les AMC et les ménages n'est pas le résultat de choix explicites et rationnels » : « malgré les enjeux qu'elle recouvre, la répartition actuelle est le produit d'une succession de décisions techniques, parfois anciennes, plutôt que d'une approche d'ensemble ». Cette remarque du groupe de travail de la Commission des comptes de la sécurité sociale dans le cadre d'un rapport publié en 2003 à la demande du ministre de la santé de l'époque conserve toute son actualité aujourd'hui10(*).

Les travaux de la mission ont également révélé, s'agissant des complémentaires santé, un certain nombre de paradoxes :

- la souscription d'une complémentaire santé est en principe facultative, mais elle est obligatoire pour les salariés du privé et prochainement pour les fonctionnaires de l'État dans le cas de contrats collectifs, assortis de cas de dispense strictement définis par la loi ;

- parallèlement à une dynamique favorable à l'équité, dont témoignent la mise en place de la C2S et la lutte contre le non-recours, la progression des couvertures collectives a conduit à une démutualisation du système (se traduisant par un accroissement de la tarification à l'âge des contrats de complémentaires santé) et à un creusement des inégalités entre salariés bénéficiant d'une complémentaire santé collective dans des conditions avantageuses, car leurs cotisations sont subventionnées par l'employeur, et catégories de la population - plus particulièrement les retraités - ayant vocation à souscrire leur assurance santé à titre individuel. Cette évolution, qui remonte aux années 2010, pose la question de la prise en charge assurantielle des « mauvais risques » que représentent les retraités âgés par opposition aux « bons risques » qu'incarnent les actifs, plus jeunes et en meilleure santé ;

- l'AMC s'appuie sur une logique concurrentielle, mais les exigences du contrat « responsable et solidaire », assorti d'une fiscalité favorable, reviennent à limiter les marges de manoeuvre des complémentaires santé pour se différencier aux yeux des consommateurs dont par ailleurs l'information reste lacunaire, tant l'assuré peine à s'y retrouver dans le « maquis », voire la « jungle » des contrats, selon des expressions qui sont régulièrement revenues au cours des auditions de la mission d'information ;

- alors même que les complémentaires santé sont jugées indispensables à l'accès aux soins et que le système est organisé sur la base de deux étages de couverture santé très imbriqués, les complémentaires santé ne sont pas systématiquement associées à toutes les décisions qui les concernent, y compris dans les champs où elles interviennent traditionnellement de façon majoritaire. De plus, « les relations entre les AMO et les AMC ne sont guère organisées » : ce constat, issu du rapport précité de 200311(*), reste d'actualité plus de 20 ans après la publication de celui-ci. De telles lacunes appellent à une réflexion sur la gouvernance des relations entre les deux niveaux de couverture santé ;

- enfin, la prise en charge des dépenses de santé est encadrée par des normes nombreuses (plafonds de remboursement, paniers de soins couverts...) mais le système admet des espaces de liberté qui peuvent interpeller, comme la faculté, pour les Ocam, de rembourser des pratiques thérapeutiques n'ayant pas fait la preuve scientifique de leur efficacité et que la sécurité sociale ne prend pas en charge, comme l'ostéopathie, la sophrologie ou l'acupuncture, voire la naturopathie.

À de nombreuses reprises, les travaux de la mission d'information ont croisé la thématique plus vaste de l'organisation de l'assurance maladie et des frontières entre l'AMO et l'AMC, qui ont évolué au fil du temps. Il ressort des travaux de la mission d'information que l'organisation de notre couverture maladie est largement perfectible : ainsi que le directeur général de la Cnam l'a fait observer à la mission d'information, « s'il fallait repartir de zéro, [le système] serait sans doute reconstruit différemment ».

Faut-il pour autant plaider pour la mise en place d'un système de prise en charge des dépenses de santé qui, au profit d'une « Grande sécu », supprimerait le double niveau de remboursement caractérisant notre système ? Tant les exemples étrangers que la fragilité de nos finances publiques appellent à la prudence dans ce domaine et suggèrent, parallèlement à la poursuite des efforts déjà engagés pour maîtriser l'évolution des dépenses de santé, de privilégier le perfectionnement de l'existant plutôt que la recherche de solutions aux gains aléatoires.

Dans cette logique, la mission d'information, convaincue de la nécessité de réintroduire dans le dispositif des complémentaires santé une certaine forme de mutualisation, formule au terme de ses travaux 22 recommandations :

- pour mieux protéger les assurés, et plus particulièrement les seniors, en limitant la hausse des dépenses liées à leur couverture complémentaire santé, en améliorant le recours aux droits et en allant plus loin en matière de transparence de l'information ;

- et pour mieux articuler assurance maladie obligatoire et assurance maladie complémentaire en permettant aux Ocam d'anticiper les charges qui leur incombent, en mettant en place des dispositifs de gouvernance et en renforçant l'efficacité du système.

I. LES COMPLÉMENTAIRES SANTÉ : UNE COUVERTURE ÉTENDUE, PARALLÈLEMENT À DES DISPARITÉS AMPLIFIÉES PAR DE FORTES HAUSSES DES COTISATIONS EN 2023 ET 2024

A. ASSURANCE MALADIE OBLIGATOIRE, ASSURANCE MALADIE COMPLÉMENTAIRE : DEUX MÉCANISMES DE SOLIDARITÉ DIFFÉRENTS

La structuration en deux échelons du système français d'assurance maladie est directement liée à la naissance, en 1945, de la sécurité sociale, « destinée à garantir les travailleurs et leurs familles contre les risques de toute nature susceptibles de réduire ou de supprimer leur capacité de gain, à couvrir les charges de maternité et les charges de famille qu'ils supportent »12(*), tandis que l'assurance maladie complémentaire (AMC) intervient à titre facultatif pour rembourser les dépenses de santé engagées par les assurés au-delà des montants remboursés par l'assurance maladie obligatoire (AMO).

1. L'assurance maladie obligatoire : un dispositif public fondé sur une solidarité universelle

a) Une assurance maladie désormais universelle

La création de la sécurité sociale visait à mettre en place un système de solidarité permettant de faire face aux circonstances « dans lesquelles un travailleur se trouve privé de ses moyens d'existence, ou tout au moins dans lesquelles ses ressources sont insuffisantes pour pourvoir aux besoins de sa famille. Il en va ainsi, d'une part, lorsque le travailleur se trouve obligé d'interrompre son activité par suite notamment de maladie, de maternité, de vieillesse ou d'accident, d'autre part, lorsqu'il supporte des charges de famille particulières »13(*). Il s'agit de procéder à une « redistribution du revenu national destinée à prélever sur le revenu des individus favorisés les sommes nécessaires pour compléter les ressources des travailleurs ou familles défavorisées »14(*).

L'affiliation obligatoire à la sécurité sociale, gérée par les partenaires sociaux - aux deux tiers par les représentants des travailleurs et à un tiers par ceux des employeurs15(*), s'adresse initialement aux salariés16(*), tandis qu'est posé le principe de sa généralisation à l'ensemble des Français17(*). Il est toutefois admis dès l'origine que « l'universalité est un objectif de long terme » : « les réticences des indépendants devant l'obligation de cotiser, les difficultés à appréhender leurs revenus ou à transposer la notion d'arrêt de travail dans ces professions, vont conduire à construire un régime qui, pour être qualifié de « général », n'en sera pas moins un régime des salariés »18(*).

Dans le même temps, le rôle des sociétés de secours mutuel, qui intervenaient jusqu'alors dans tous les champs de la protection sociale, fut restreint à une action complémentaire à celle du régime obligatoire de sécurité sociale, à savoir la conduite, dans l'intérêt de leurs membres ou de leur famille, d'une « action de prévoyance, de solidarité ou d'entraide visant notamment la prévention des risques sociaux et la réparation de leurs conséquences, l'encouragement de la maternité et la protection de l'enfance et de la famille ainsi que le développement moral, intellectuel et physique de leurs membres »19(*).

En parallèle, les institutions de prévoyance ou de sécurité sociale de toute nature autres que les organismes de sécurité sociale et les sociétés de secours mutuel ne purent dès lors être maintenues ou créées que sur autorisation ministérielle et « en vue seulement d'accorder des avantages s'ajoutant à ceux qui résultent de l'organisation de la sécurité sociale »20(*).

Le financement de l'assurance maladie obligatoire a d'abord exclu le recours au contribuable, les droits aux prestations étant subordonnés au paiement de cotisations par les salariés et les employeurs et les cotisations des salariés étant soumises à un plafonnement, dans une logique initialement « semi-assurantielle » motivée par le fait que « le risque maladie n'augmente pas, pour les prestations en nature, avec le revenu »21(*).

Depuis 1945, le champ de l'AMO s'est étendu à de nouvelles populations telles que les étudiants22(*) ou les travailleurs non salariés des professions agricoles23(*) et non agricoles24(*).

Finalement, dans la mesure où la quasi-totalité de la population était couverte à un titre ou à un autre par un régime d'assurance maladie, le critère de résidence en France a été substitué à celui d'exercice d'une activité professionnelle pour le bénéfice de l'AMO en 1999, dans le cadre de la loi portant création d'une couverture maladie universelle (CMU)25(*), avant que l'assurance maladie devienne, en 2016, une protection universelle maladie (PUMa)26(*).

De la CMU à la PUMa : l'assurance maladie universelle

Envisagée dès 1993, l'universalisation de l'AMO a été mise en oeuvre par le Gouvernement de Lionel Jospin à compter du 1er janvier 2000.

Dans ce cadre, toute personne résidant en France métropolitaine ou dans un département d'outre-mer de façon stable et régulière relevait du régime général lorsqu'elle n'avait droit à aucun autre titre aux prestations en nature d'un régime d'assurance maladie et maternité27(*).

Lorsque les revenus de l'assuré dépassaient un seuil fixé par décret (9 601 euros au 1er octobre 201428(*)), une cotisation correspondant à 8 % du montant des revenus dépassant ce plafond était due29(*). En 2015, seuls 3 % des bénéficiaires de la CMU de base (CMU-B) en étaient redevable en métropole et 0,7 % d'entre eux en outre-mer30(*).

Tandis que le nombre de personnes non couvertes était estimé à 150 000 au moment de la création de la CMU-B31(*), celle-ci comptait plus de 2,5 millions de bénéficiaires à fin 201532(*).

Effectifs de la CMU-B, densité par rapport

à la population

en métropole à la fin de

2015

Source : Fonds de financement de la protection complémentaire de la couverture universelle du risque maladie, rapport d'activité 2015

À compter de 2016, la PUMa, qui garantit à toute personne travaillant ou, lorsqu'elle n'exerce pas d'activité professionnelle, résidant en France de manière stable et régulière le bénéfice, en cas de maladie ou de maternité, de la prise en charge de ses frais de santé33(*), s'est substituée à la CMU-B. Concrètement, tandis que la CMU-B n'était attribuée qu'à défaut d'une affiliation à un régime d'assurance maladie, la PUMa bénéficie à tous.

Cette réforme a permis à la fois de simplifier les conditions d'affiliation (les travailleurs n'ayant plus à justifier d'une activité minimale), d'assurer la continuité des droits (l'assuré demeurant affilié à son régime d'assurance maladie en cas de changement de situation personnelle le faisant relever de la couverture universelle) et de les individualiser (le statut d'ayant droit majeur étant supprimé).

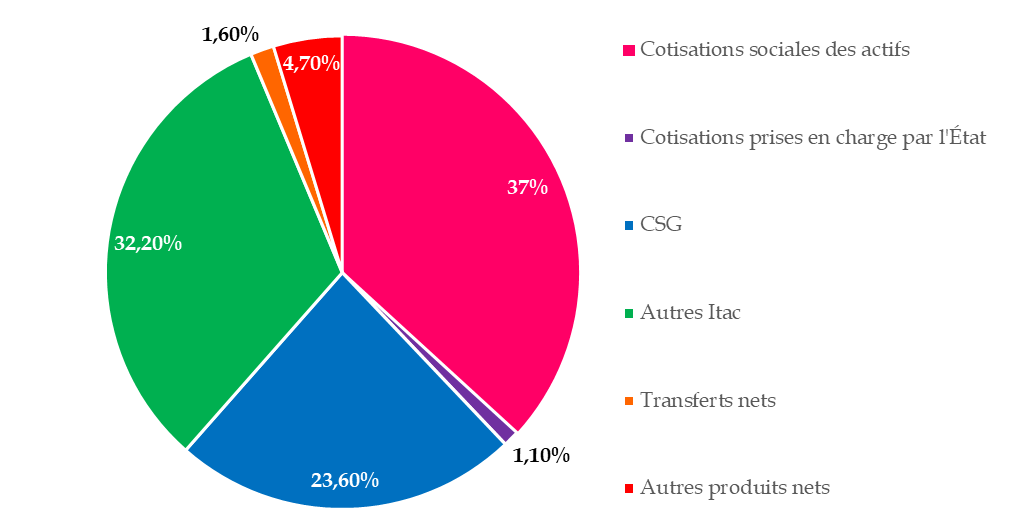

S'agissant des ressources, les cotisations d'assurance maladie acquittées par les employeurs des professions agricoles et non agricoles, ainsi que par les travailleurs non salariés des professions agricoles et non agricoles34(*), entièrement déplafonnées, ne représentent plus que près de 37 % des ressources de la branche, dont plus de 55 % sont issues de la contribution sociale généralisée (CSG) et d'autres impôts et taxes affectés (Itac), à l'instar de la taxe sur la valeur ajoutée (TVA). En effet, l'universalisation de l'AMO s'est accompagnée de la fiscalisation - ou « étatisation » - partielle de son financement.

Décomposition des produits nets de la

branche maladie

du régime général en 2022

(en %)

Source : Rapport à la commission des comptes de la sécurité sociale, septembre 2023

La cotisation d'assurance maladie des employeurs et des travailleurs non salariés des professions agricoles et non agricoles

Depuis 2018, il n'existe plus de cotisation salariale maladie35(*). Les employeurs, en revanche, sont redevables d'une cotisation couvrant les risques maladie, maternité, invalidité et décès, au taux de 13 % sur la totalité des rémunérations ou gains des salariés36(*).

Depuis 2019 et la transformation du crédit d'impôt pour la compétitivité et l'emploi (CICE) en allègement pérenne de cotisations37(*), ce taux est réduit de 6 points38(*) et porté à 7 % lorsque le salaire est inférieur ou égal à 2,5 fois le Smic applicable au 31 décembre 202339(*).

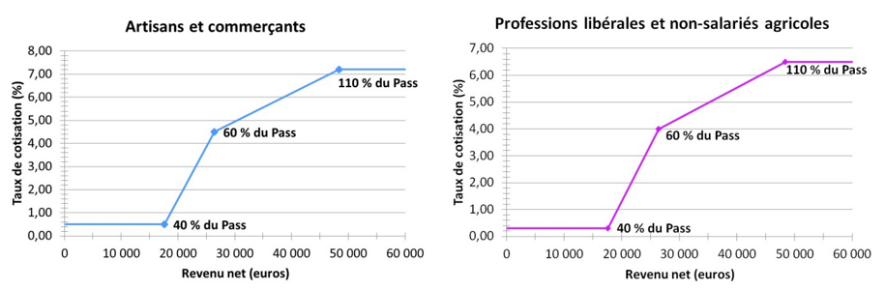

Le taux de la cotisation maladie-maternité des travailleurs indépendants fait, quant à lui, l'objet d'une première réduction décroissant à proportion des revenus pour les travailleurs dont les revenus sont inférieurs à 110 % du Pass, soit 51 005 euros en 202440(*). En pratique, il est compris entre 0,5 % et 7,2 % pour les artisans et commerçants, et entre 0,3 % et 6,5 % pour les professions libérales et les non-salariés agricoles. Les artisans et commerçants bénéficient en outre d'une seconde réduction, qui porte leur taux de cotisation à 6,5 % pour la tranche de revenus supérieure à 5 fois le montant du Pass (231 840 euros en 2024)41(*).

Évolution du taux de cotisation

maladie-maternité

des travailleurs indépendants selon le

niveau de revenu

Source : Rapport fait au nom de la commission des affaires sociales du Sénat sur le projet de loi de financement de la sécurité sociale pour 2024 par Mme Élisabeth Doineau, rapporteure générale, Mmes Corinne Imbert, Pascale Gruny, M. Olivier Henno, Mmes Marie-Pierre Richer et Chantal Deseyne, rapporteurs (n° 84, 2023-2024, tome II)

Le législateur a toutefois réformé l'an dernier l'assiette sociale des travailleurs indépendants, pour les périodes courant à compter du 1er janvier 2025 pour les non-salariés non agricoles et du 1er janvier 2026 pour les non-salariés agricoles42(*), en vue de diminuer la part relative des contributions sociales dans le total de leurs prélèvements et d'augmenter la part relative des cotisations sociales, à niveau global de prélèvement constant43(*).

Le contexte historique dans lequel s'est mise en place la logique de solidarité universelle qui sous-tend aujourd'hui l'AMO s'inscrit dans le préambule de la Constitution de 1946 selon lequel « la Nation garantit à tous (...) la protection de la santé », au travers :

- d'une adhésion obligatoire, d'une part ;

- d'un mode de financement reposant à titre principal sur des cotisations sociales et des recettes fiscales proportionnelles au revenu, d'autre part ;

- et, enfin, d'une prise en charge identique pour tous, à l'exception du cas des prestations en espèces.

b) La prise en charge de la dépense de santé dans un esprit de solidarité entre bien portants et malades

L'AMO se structure aujourd'hui autour de trois piliers :

- le régime général, c'est-à-dire celui des salariés du secteur privé, auquel a été intégrée, le 1er janvier 2020, la sécurité sociale des indépendants (SSI)44(*), dont la gestion est assurée par la Caisse nationale d'assurance maladie (Cnam) et qui couvre la quasi-intégralité du champ de l'AMO ;

- le régime des travailleurs non salariés des professions agricoles, géré par la Caisse centrale de la mutualité sociale agricole (CCMSA) ;

- et divers régimes spéciaux, à l'instar des régimes du personnel de la Société nationale des chemins de fer français (SNCF)45(*), du personnel de la Régie autonome des transports parisiens (RATP), des industries électriques et gazières (IEG), des clercs et employés de notaires ou encore de la Banque de France.

En masse financière, elle constitue la deuxième branche de la sécurité sociale, après la branche vieillesse, avec plus de 242 milliards d'euros de dépenses en 2022 - contre 221 milliards de recettes.

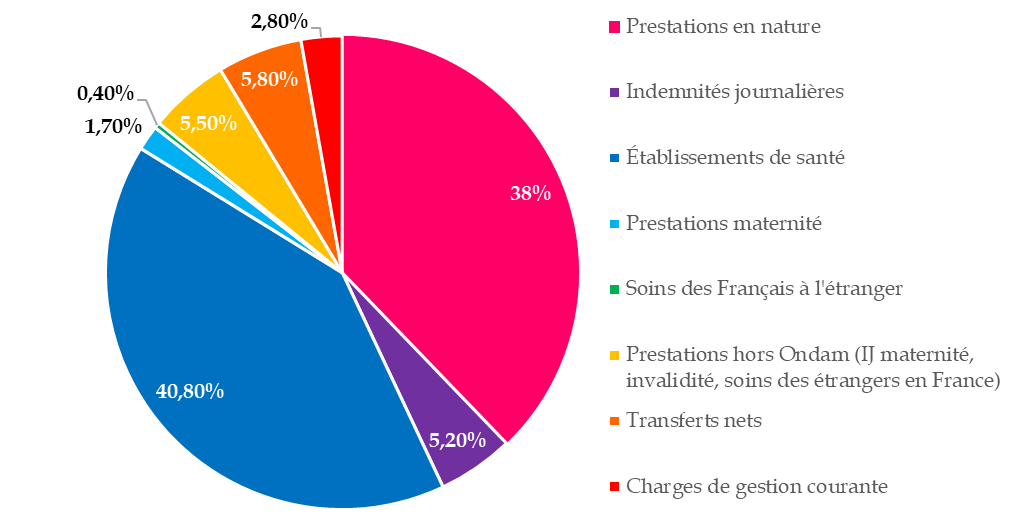

Les charges de la branche maladie du régime général sont composées à 84 % de prestations « maladie », au sein desquelles on distingue :

- les prestations exécutées en ville, qui englobent les prestations en nature (remboursement des frais engagés par l'assuré dans le cadre d'une maladie), que l'AMO couvre à hauteur de 63 % ; et les indemnités journalières (revenu de remplacement destiné à compenser la perte de revenu liée à un arrêt maladie) ;

- et les prestations exécutées en établissements de santé, dont la sécurité sociale reste le premier financeur (92,3 % en 2022).

Décomposition des charges nettes de la

branche maladie

du régime général en 2022

(en %)

Source : Rapport à la commission des comptes de la sécurité sociale, septembre 2023

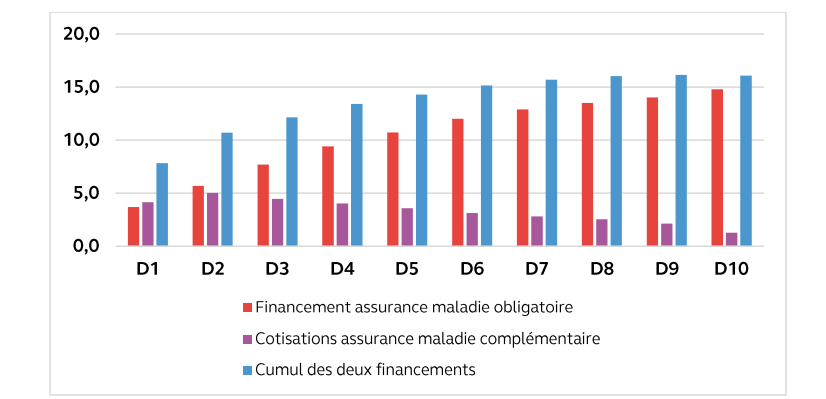

Principalement assis sur les revenus du travail, de remplacement et du capital, le financement de l'AMO est très progressif en fonction du revenu : les ménages du premier décile contribuent à son financement à hauteur de 4 % de leur revenu disponible, contre 15 % pour ceux du dernier décile, soit un rapport de 1 à 4.

Part du financement des assurances obligatoire et

complémentaire

dans le revenu disponible des ménages, par

décile de niveau de vie

(en %)

Source : Cour des comptes, Les complémentaires santé : un système très protecteur mais peu efficient, 2021

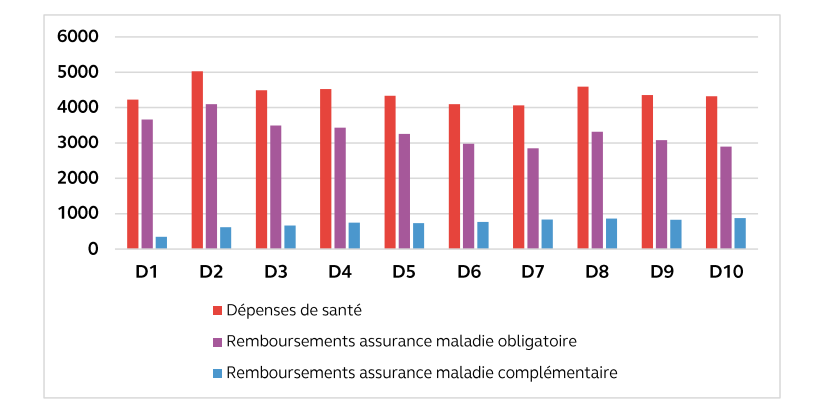

Remboursement moyen de l'AMO et de l'AMC par décile de niveau de vie

Source : Cour des comptes, Les complémentaires santé : un système très protecteur mais peu efficient, 2021

L'AMO couvre aujourd'hui 79,6 % de la dépense de santé, soit 187,6 milliards d'euros46(*), la part supportée par l'État s'établissant à 0,6 % (1,4 milliard d'euros)47(*).

2. L'assurance maladie complémentaire : une solidarité de groupe qui s'exerce dans un cadre privé

a) Une logique assurantielle, malgré l'existence d'une couverture gratuite

L'AMC repose sur des bases sensiblement différentes de celles de l'AMO.

D'une part, à la différence de l'AMO, la solidarité, dans le champ de la couverture santé complémentaire, s'exerce dans un espace restreint, entre les souscripteurs à un contrat auprès d'un même organisme, et non à l'échelle nationale.

D'autre part, le champ de compétences du mouvement mutualiste s'est inscrit, à partir de 1945, dans une logique de complémentarité par rapport au rôle de l'AMO : « Le régime légal ne pouvant couvrir entièrement tous les risques, il s'est créé un puissant besoin de protection complémentaire »48(*). Le rôle de la complémentaire santé s'est ainsi concentré sur la prise en charge du ticket modérateur, qui correspond à la participation de l'assuré à ses frais de santé49(*) (voir infra) : pour Pierre-Louis Bras et Didier Tabuteau, « il semble que la confirmation du ticket modérateur ait été motivée par la volonté de réserver un espace à l'activité mutualiste »50(*).

Ce point inscrit l'AMC dans le périmètre des dépenses de santé prises en charge par la sécurité sociale.

Enfin, la souscription d'un contrat d'AMC est en principe facultative, l'assuré jouissant, du reste, d'une totale liberté de choix de l'organisme auquel il confiera sa protection sociale.

L'AMC relève par ailleurs d'une logique au moins partiellement assurantielle51(*) :

- le tarif des contrats d'AMC, tout comme le champ et le niveau des garanties offertes, est déterminé librement entre les souscripteurs et les organismes complémentaires - avec les employeurs dans le cas des contrats collectifs et avec les assurés eux-mêmes dans celui des contrats individuels, sans que cette tarification dépende principalement du revenu ;

- la tarification des contrats varie au moins partiellement en fonction des facteurs de risques auxquels sont exposés les souscripteurs, à commencer par leur âge, auquel est corrélée la consommation de soins et de biens médicaux (CSBM). D'après la Drees, l'âge déterminerait le tarif de la couverture de 95 % des souscripteurs d'un contrat individuel, tandis que la tarification au revenu ne concernerait que 10 % des bénéficiaires d'une couverture individuelle52(*). La logique de la tarification au risque est toutefois socialisée, et non individualisée : si la classe d'âge et le lieu de résidence sont des déterminants fréquents du tarif, l'état de santé individuel de l'assuré n'entre pas en compte dans la détermination des cotisations à acquitter.

Les facteurs de risque servant de base à la tarification des contrats d'AMC

Plusieurs facteurs sont retenus par les organismes d'AMC pour tarifier leurs contrats. Il s'agit principalement :

- de l'âge de l'assuré, dans la mesure où la CSBM est croissante avec l'âge ;

- du nombre d'enfants à couvrir ;

- du lieu de résidence de l'assuré ;

- de son revenu et de son ancienneté dans le contrat.

En tout état de cause, il leur est interdit de pratiquer une tarification différenciée en fonction du sexe de l'assuré.

Ces principes ne sont toutefois pas absolus :

- la logique de complémentarité, qui suppose l'intervention de l'AMC en « miroir » de l'AMO, est battue en brèche par le fait que les complémentaires santé remboursent une part de certaines dépenses de santé qui ne font pas partie du panier de soins pris en charge par la sécurité sociale, à l'instar de la chambre particulière à l'hôpital, considérée comme relevant du confort et non des soins, et des pratiques thérapeutiques dites « douces » ou « alternatives », point sur lequel ce rapport reviendra ultérieurement ;

- l'adhésion à une complémentaire santé est devenue obligatoire au cours de la période récente pour les salariés53(*) et, prochainement, des fonctionnaires de l'État54(*) et ceux des collectivités territoriales où un accord majoritaire local prévoira une adhésion obligatoire55(*) (voir infra) ;

- le mouvement mutualiste s'est vu très tôt confier la gestion de quelques régimes d'AMO - ceux des fonctionnaires56(*) et des étudiants57(*) - et habiliter à accomplir les missions qui incombent aux sections locales, aux correspondants locaux ou d'entreprises et aux agents locaux des caisses primaires d'assurance maladie (CPAM)58(*) ;

- les personnes les plus fragiles peuvent accéder à une couverture complémentaire gratuite ou à prix encadré (voir infra), la complémentaire santé solidaire (C2S), financée par une taxe pesant sur les souscripteurs d'un contrat d'AMC, la taxe de solidarité additionnelle (TSA)59(*).

b) Un marché que se partagent trois grandes catégories d'organismes

Les organismes complémentaires relèvent de trois familles - mutuelles, institutions de prévoyance et sociétés d'assurance -, qui sont régies par des dispositions législatives différentes : le code de la mutualité, le code de la sécurité sociale et le code des assurances. Elles ne s'inscrivent donc pas dans un cadre juridique unifié, malgré une tendance générale au rapprochement des règles juridiques applicables aux trois familles.

(1) Trois socles juridiques différents

En 2022, 397 organismes ont exercé une activité de complémentaire santé60(*), champ défini par l'assujettissement à la taxe de solidarité additionnelle aux cotisations d'assurance (TSA) qui, perçue par les Urssaf, finance la C2S.

En 2022, on comptait 272 mutuelles relevant du code de la mutualité, 100 entreprises d'assurance relevant du code des assurances et 25 institutions de prévoyance dont le cadre est défini par le code de la sécurité sociale.

(a) Les mutuelles : des organismes solidaires, sans but lucratif et pourvues d'une gouvernance démocratique

La principale catégorie d'organisme complémentaire d'assurance maladie (Ocam) est constituée des mutuelles ou unions mutualistes relevant du code de la mutualité.

Elles interviennent dans trois domaines d'activité : complémentaire santé, prévoyance et épargne-retraite. Selon la Fédération nationale de la mutualité française (FNMF), les mutuelles « jouent un rôle majeur pour l'accès aux soins, dans les territoires » du fait d'un réseau de « plus de 2 900 services de soins et d'accompagnement mutualistes allant de l'accompagnement de la petite enfance au grand âge, et du premier recours au long séjour »61(*).

Les mutuelles selon le code de la mutualité

Les mutuelles poursuivent un but non lucratif, exercent leur activité dans le respect du principe de solidarité et fonctionnent sur la base d'une gouvernance démocratique impliquant leurs membres62(*).

Elles mènent, notamment au moyen des cotisations versées par leurs membres et dans l'intérêt de ces derniers et de leurs ayants droit, une action de prévoyance, de solidarité et d'entraide afin de contribuer au développement culturel, moral, intellectuel et physique de leurs membres et à l'amélioration de leurs conditions de vie63(*).

Elles peuvent avoir pour objet :

- de réaliser diverses opérations d'assurance, notamment dans le domaine de l'AMC mais également de la prévoyance, de l'assurance-vie, de l'assurance chômage, de la capitalisation, de la protection juridique, de l'assistance aux personnes ou de la caution immobilière ;

- d'assurer la prévention des risques de dommages corporels liés à des accidents ou à la maladie, ainsi qu'à la protection de l'enfance, de la famille, des personnes âgées, dépendantes ou handicapées ;

- de mettre en oeuvre une action sociale, de créer et exploiter des établissements ou services et de gérer des activités à caractère social, sanitaire, médico-social, sportif, culturel ou funéraire, et de réaliser des opérations de prévention ;

- ou de participer à la gestion d'un régime légal d'assurance maladie et maternité et d'assurer la gestion d'activités et de prestations sociales pour le compte de l'État ou d'autres collectivités publiques.

Une même mutuelle ne peut exercer à la fois une activité d'assurance et un des trois autres types d'activité. Néanmoins, une mutuelle exerçant une activité d'assurance peut également exercer d'autres types d'activités à condition que ces dernières soient accessoires et accessibles uniquement à ses membres participants et à leurs ayants droit et aux souscripteurs d'un contrat proposé par une entreprise d'assurance, une institution de prévoyance ou une autre mutuelle ayant passé une convention avec elle.

Les mutuelles qui exercent une activité d'assurance ne peuvent moduler le montant des cotisations à la couverture santé des adhérents qu'en fonction des critères suivants : le revenu, la durée d'appartenance à la mutuelle, le régime de sécurité sociale d'affiliation, le lieu de résidence, le nombre d'ayants droit ou l'âge des membres participants64(*).

Elles ne peuvent recueillir des informations médicales auprès de leurs adhérents ou de personnes souhaitant bénéficier d'une couverture, et ne sont pas autorisées à fixer le montant des cotisations en fonction de l'état de santé de l'assuré.

Les mutuelles ne peuvent en outre instaurer de différences dans le niveau des prestations qu'en fonction des cotisations payées ou de la situation de famille des intéressés, ou lorsque l'assuré choisit de recourir à un professionnel de santé, un établissement de santé ou un service de santé membre d'un réseau de soins.

(b) Les institutions de prévoyance : des organismes de protection sociale gérées par les partenaires sociaux sans but lucratif

Les institutions de prévoyance sont régies par le code de la sécurité sociale. Organismes à but non lucratif, elles ont pour singularité d'être gérées par les partenaires sociaux. Elles sont administrées paritairement par leurs membres adhérents, les représentants des employeurs, et leurs membres participants, les représentants des salariés65(*).

Les institutions de prévoyance ont pour objet de réaliser des opérations d'assurance dans les domaines de l'AMC, de la prévoyance, de l'assurance-vie, de la capitalisation et de l'assurance chômage. Elles sont constituées sur la base d'une convention ou d'un accord collectif, d'un projet d'accord proposé par le chef d'entreprise et ratifié à la majorité des intéressés ou par accord entre des membres adhérents et des membres participants réunis à cet effet en assemblée générale. Elles garantissent à leurs membres participants le règlement intégral des engagements qu'elles contractent à leur égard.

Ces institutions peuvent mettre en oeuvre au profit des salariés une action sociale qui, lorsqu'elle se traduit par l'exploitation de réalisations sociales collectives, doit être gérée par une ou plusieurs personnes morales distinctes de l'institution. Selon les réponses écrites au questionnaire du rapporteur adressées à la mission d'information par le Centre technique des institutions de prévoyance (CTIP), « les institutions de prévoyance sont des acteurs de la protection sociale prises au sens large avant d'être, au sens de la loi, des organismes assureurs ».

(c) Les entreprises d'assurance : des acteurs au large champ d'action, pouvant servir un but lucratif

La troisième famille d'Ocam, les entreprises d'assurance régies par le code des assurances, recouvre des structures différentes. On distingue les compagnies d'assurance, constituées sous la forme de sociétés anonymes, détenues par des actionnaires et poursuivant un but lucratif, et les mutuelles d'assurance (ou sociétés d'assurance mutuelles), sociétés civiles à but non lucratif et qui appartiennent à leurs adhérents, nommés « sociétaires »66(*). Elles ont ainsi un fonctionnement proche de celui des mutuelles. Financées par les cotisations mensuelles des assurés, leurs bénéfices sont « réinvestis au service de l'activité d'assurance, dans les cotisations, les prestations, les niveaux des garanties, l'action sociale, etc. »67(*)

Les entreprises d'assurance exercent leur activité dans des domaines très étendus, allant de l'assurance contre les catastrophes naturelles à l'assurance automobile et incluant l'AMC. Elles interviennent tant dans le champ des assurances de personnes (assurance-vie, assurance-emprunteur, etc.) que dans celui des assurances de dommages (assurance responsabilité civile, contrats multirisque habitation...).

Selon la Drees, « les compagnies d'assurance [...] ont tendance à générer de plus gros excédents que les sociétés d'assurance mutuelles, les mutuelles et les institutions de prévoyance, qui sont à but non lucratif, et qui doivent donc réinvestir leurs éventuels excédents dans l'organisme au bénéfice des adhérents »68(*).

(2) Un secteur dominé par les mutuelles

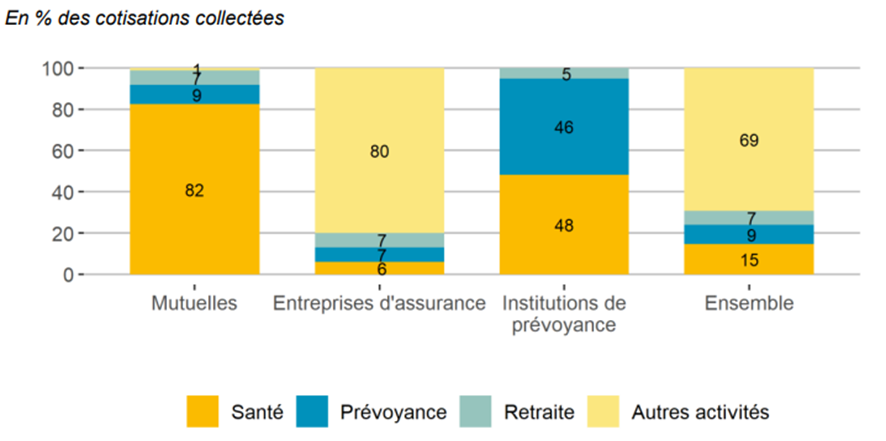

La place de l'AMC dans les activités des Ocam diffère selon les familles juridiques :

- les mutuelles réalisent 82 % de leur chiffre d'affaires en santé (environ 80 % des organismes relevant du code de la mutualité pratiquent une activité santé) ;

- 6 % seulement des cotisations des entreprises d'assurance proviennent du champ de la santé (80 % pour des activités autres que la santé, la prévoyance ou la retraite) ; 30 % seulement des organismes relevant du code des assurances sont engagés dans le domaine de la santé ;

- les institutions de prévoyance, dont 48 % des cotisations sont en lien avec la santé (46 % pour la prévoyance), se situent à un niveau intermédiaire (environ 70 % des organismes relevant du code de la sécurité sociale sont présents sur le marché de la santé).

Répartition de l'activité par type d'organismes en 2021

Source : Drees, Rapport 2023 sur la situation financière des organismes complémentaires assurant une couverture santé

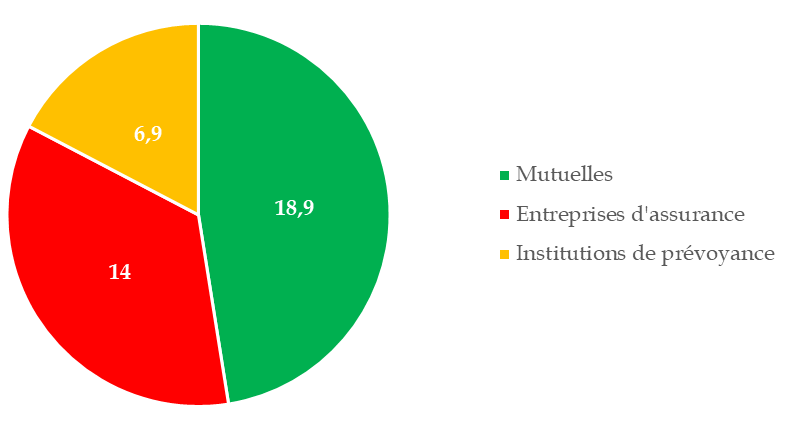

Les mutuelles conservent une position dominante sur le marché de l'AMC, avec près de la moitié des 40,5 milliards d'euros de cotisations d'assurance maladie complémentaire collectées en 202269(*). Les entreprises d'assurance en représentent plus d'un tiers, les institutions de prévoyance les 17 % restants.

Cotisations d'AMC perçues par type d'organismes en 2022

(en milliards d'euros)

Source : Drees, Rapport 2023 sur la situation financière des organismes complémentaires assurant une couverture santé

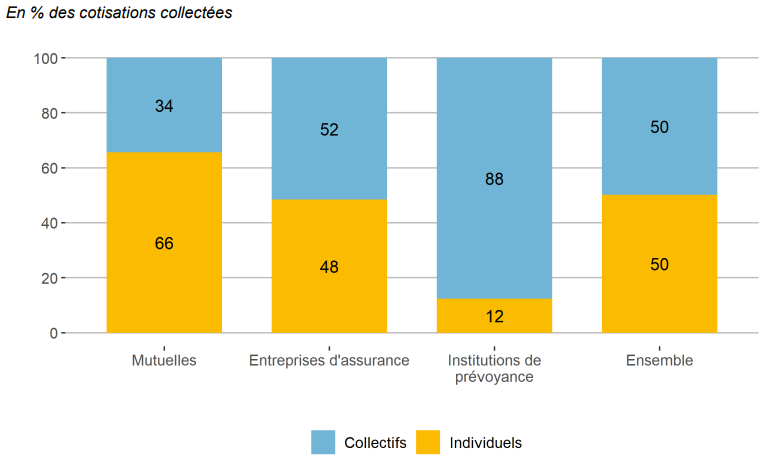

Le positionnement de ces différentes catégories d'organismes sur le marché de l'assurance santé diffère en fonction du type de contrat - collectif ou individuel.

Si chacun de ces types de contrat représente aujourd'hui la moitié du marché de la complémentaire santé70(*), l'engagement des familles d'Ocam dans l'un ou l'autre type de couverture reflète une approche spécialisée :

- les institutions de prévoyance sont très majoritairement présentes sur le marché des contrats santé collectifs, qui constituent 88 % des cotisations collectées en 2022 ;

- les mutuelles sont pour leur part largement positionnées sur les contrats santé individuels (66 % de leurs cotisations en 2022) ;

- les entreprises d'assurance occupent une position intermédiaire et sont presque aussi présentes sur les deux marchés, avec 52 % des cotisations collectées au titre de contrats collectifs en 2022.

Part des contrats individuels et collectifs dans l'ensemble des cotisations d'AMC collectées par les différents types d'organismes en 2022

Source : Drees, Rapport 2023 sur la situation financière des organismes complémentaires assurant une couverture santé

(3) Un cadre juridique harmonisé

Avant l'entrée en vigueur de la loi Évin du 31 décembre 198971(*), qui constitue désormais le socle juridique de l'activité de complémentaire santé et de prévoyance, chaque type d'organisme bénéficiait d'un quasi-monopole de fait sur un secteur spécifique découlant des avantages comparatifs conférés par l'absence d'uniformité juridique : les mutuelles prenaient en charge le ticket modérateur sur les contrats individuels - qui ne relevait pas de l'objet des institutions de prévoyance - et ces dernières intervenaient sur les contrats collectifs - du fait, notamment, de leur rôle en matière de retraite complémentaire.

La loi Évin, qui s'applique indifféremment aux organismes des trois codes, a amorcé un mouvement d'harmonisation, en interdisant notamment aux Ocam d'exclure du champ de leur couverture une pathologie ou affection ouvrant droit au service des prestations en nature de l'AMO72(*) et d'augmenter le tarif d'un assuré postérieurement à son adhésion en raison de l'évolution de son état de santé73(*).

Dans cette logique, les évolutions législatives récentes concernant les Ocam (par exemple l'allègement des conditions de résiliation pour les assurés, qui seront abordées ultérieurement), se sont appliquées aux trois familles indifféremment.

C'est le cas pour la fiscalité des Ocam qui a été harmonisée74(*), passant d'une logique fondée sur le statut des entreprises distributrices à une logique reposant sur la nature du contrat.

Le droit européen a également contribué à rapprocher les normes applicables à l'ensemble des acteurs de l'AMC75(*).

De même, la récente réforme de la protection sociale complémentaire (PSC) des fonctionnaires a ouvert le marché de la couverture maladie complémentaire des agents de la fonction publique de l'État à tous les opérateurs.

Toutefois, comme l'a fait observer le CTIP dans ses réponses écrites au questionnaire du rapporteur, cette harmonisation n'exclut pas le maintien de spécificités liées au cadre juridique des Ocam. Ainsi, le champ d'activité des institutions de prévoyance est limité à la couverture des salariés et anciens salariés de leurs entreprises adhérentes et seulement dans le champ couvert par la négociation collective, contrairement aux entreprises d'assurance qui sont susceptibles d'exercer leurs activités dans les 26 branches d'assurance listées par les directives européennes.

(4) Un marché en voie de concentration

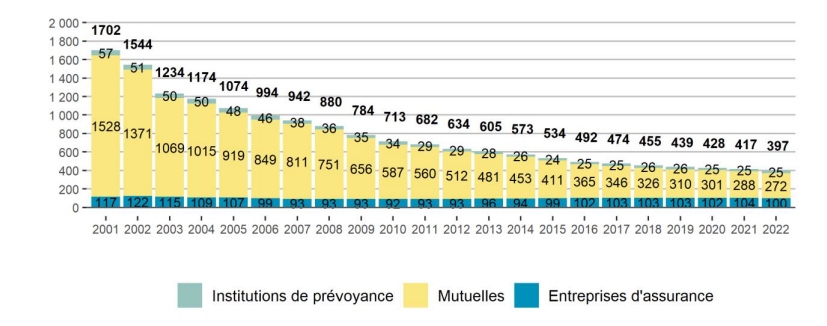

Le nombre d'organismes présents sur le marché français de la complémentaire santé a été divisé par quatre depuis une vingtaine d'années.

On comptait ainsi, en 2022 :

- 397 mutuelles (1 702 en 2001) : c'est cette catégorie qui a connu la diminution la plus forte ;

- 25 institutions de prévoyance (57 en 2001) : ce nombre, divisé par deux en une vingtaine d'années, est stable depuis 2015 ;

- 100 entreprises d'assurance (117 en 2001) : leur nombre, relativement stable, est plus élevé aujourd'hui qu'au début des années 2010.

Évolution du nombre d'organismes de

complémentaire santé

assujettis à la TSA depuis

2001

Source : Drees, Rapport 2023 sur la situation financière des organismes complémentaires assurant une couverture santé

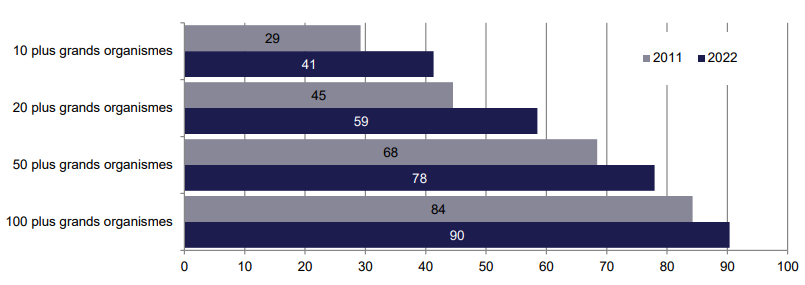

Les évolutions du marché, et notamment la généralisation de la complémentaire santé en entreprise en 2016, ont encouragé ce puissant mouvement de concentration des acteurs.

Concentration du marché de la complémentaire santé en 2011 et 2022

(en % des cotisations)

Source : Audition de la Drees

En dépit de ce mouvement, la France se caractérise encore par un nombre d'organismes exerçant une activité d'assurance santé qui reste très élevé (397 en 2022, toutes familles juridiques confondues) par rapport à ses voisins européens. La Drees observe ainsi qu'« aux Pays-Bas ou au Royaume-Uni par exemple, une trentaine d'organismes seulement exercent ce type d'activité »76(*).

3. Un deuxième niveau de couverture santé pour tous les types de soins et de biens médicaux

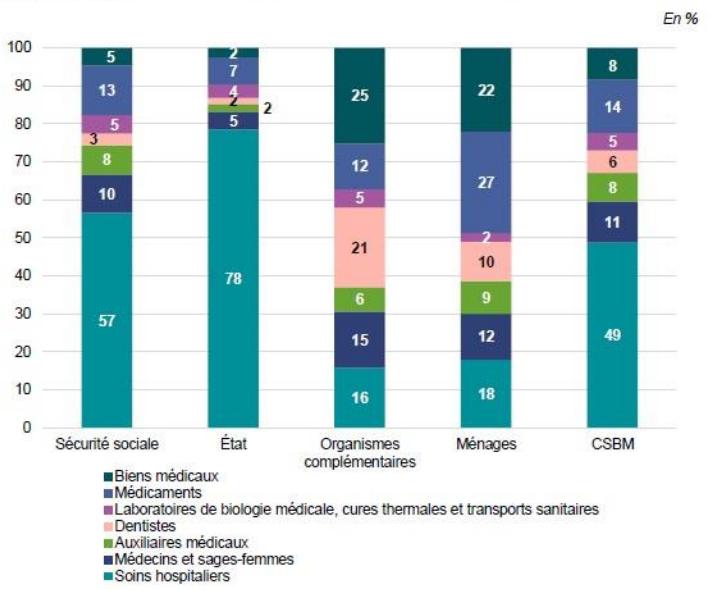

a) 12,6 % de la consommation de soins et biens médicaux pris en charge par l'AMC

Sur une dépense annuelle moyenne de 3 475 euros par habitant, 2 765 euros sont financés par la sécurité sociale et 439 euros par les complémentaires santé.

Au total, selon la direction de la recherche, des études, de l'évaluation et des statistiques (Drees), la part du financement de la consommation de soins et de biens médicaux (CSBM) supportée par les Ocam s'est élevée à 12,6 % en 2022, soit 29,8 milliards d'euros77(*). En ajoutant les prestations hors du champ de la CSBM, les prestations totales servies aux assurés ont atteint 32,8 milliards d'euros en 2022 (+ 3,8 % par rapport à 2021).

Part du financement de la CSBM par financeur en 2022

Source : Drees

Contrairement à l'AMO, dont 57 % de la dépense correspond à la prise en charge de soins hospitaliers (16 % pour les Ocam), l'intervention de l'AMC est essentiellement concentrée sur les soins de ville :

- 21 % de la dépense de l'AMC correspond à la prise en charge de soins dentaires (qui ne pèsent que 3 % des dépenses de la sécurité sociale) ;

- 15 % représente des honoraires de médecins et sages-femmes (10% pour la sécurité sociale) ;

- 25 % des dépenses de l'AMC correspond au remboursement de dispositifs médicaux (5 % pour la sécurité sociale).

Structure de la dépense des financeurs de la CSBM en 2022

Source : Drees

b) Le ticket modérateur : un reste à charge après AMO qui constitue le socle de l'intervention de l'AMC dans le remboursement des soins

(1) La raison d'être de l'AMC

Depuis la création de la sécurité sociale, une participation aux tarifs servant de base au remboursement des frais de santé par l'AMO, appelée « ticket modérateur », a été laissée à la charge de l'assuré : ce dernier peut éventuellement en être remboursé par l'AMC. Ce système de « reste à charge » diffère de la gratuité des soins de base sur laquelle reposent par exemple les systèmes nationaux de santé.

Le montant de cette participation de l'assuré est fixé par décision de l'Union nationale des caisses d'assurance maladie (Uncam), après avis de l'Union nationale des organismes d'assurance maladie complémentaire (Unocam)78(*). Le ministre chargé de la santé peut toutefois s'opposer à cette décision pour des motifs de santé publique.

En outre, une participation forfaitaire qui se cumule avec le ticket modérateur - et s'impute donc sur la partie des frais remboursée par l'AMO - est acquittée par l'assuré pour chaque acte ou pour chaque consultation pris en charge par l'AMO et réalisé par un médecin, à l'exclusion des actes ou consultations réalisés au cours d'une hospitalisation, ainsi que pour tout acte de biologie médicale79(*).

Son montant, fixé par l'Uncam, après avis de l'Unocam, a été doublé en 2024, pour atteindre deux euros80(*). En tout état de cause, le nombre maximum de participations forfaitaires supportées par le bénéficiaire des soins au cours d'une année civile étant fixé à 25, la participation globale pouvant être exigée d'un assuré est plafonnée à 50 euros par an81(*).

Le ticket modérateur d'ordre public, une réforme inaboutie

Malgré la suspension, dans le cadre des accords de Grenelle82(*), de l'application des dispositions législatives instituant, dans une démarche de responsabilisation des assurés sociaux, un ticket modérateur d'ordre public correspondant à une partie du ticket modérateur que l'AMC avait interdiction de couvrir83(*), ce dispositif a été fixé, en 1980, à 20 % du montant du ticket modérateur84(*).

Face à la vive opposition de la société mutualiste, le ticket modérateur d'ordre public est supprimé par le Gouvernement Mauroy85(*), consacrant le principe de libre utilisation des cotisations mutualistes.

Bien que procédant de la même logique, les franchises médicales et participations forfaitaires existant aujourd'hui ne sauraient être assimilées au ticket modérateur d'ordre public, dans la mesure où elles sont déduites de la part des dépenses de santé prise en charge par l'AMO, et non de celle prise en charge par l'AMC.

Par ailleurs, une franchise médicale à la charge de l'assuré s'ajoute au ticket modérateur pour les frais relatifs à plusieurs prestations et produits de santé pris en charge par l'AMO86(*). Celle-ci a elle aussi été doublée en 2024 et s'élève désormais à un euro par boîte de médicaments, un euro par acte effectué par un auxiliaire médical - dans la limite de quatre euros par jour - et quatre euros par transport sanitaire - dans la limite de huit euros par jour87(*). Son montant maximal est lui aussi fixé à 50 euros par année civile88(*).

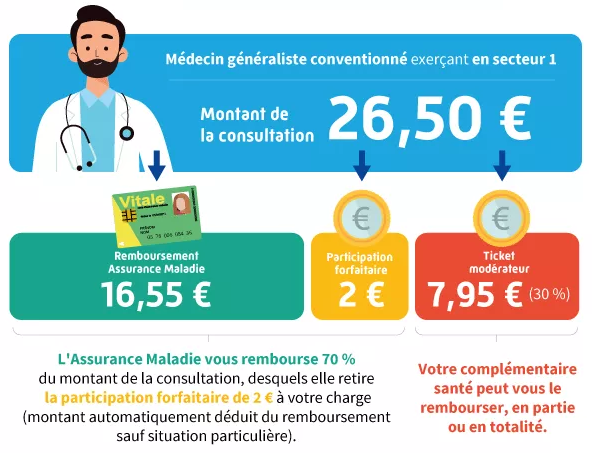

Exemple de la prise en charge d'une consultation chez le médecin traitant

- Tarif : 26,50 euros depuis le 1er novembre 2023

- Ticket modérateur : 30 % soit 7,95 euros

- Participation forfaitaire à la charge de l'assuré : 2 euros

- Prise en charge par l'AMO : 70 % soit 18,55 euros

- Montant remboursé par l'AMO : 18,55 euros - 2 = 16,55 euros

- À la charge de l'assuré : ticket modérateur + participation forfaitaire = 9,95 euros

Source : L'Assurance maladie

(2) Un double niveau de facturation pour toutes les dépenses de santé

Le système français se caractérise par une logique à deux étages, au sein duquel l'assurance maladie intervient pour l'ensemble des dépenses de santé et où les mêmes soins sont couverts à la fois par l'AMO et par l'AMC, ce qui induit, pour chacune de ces dépenses, une double facturation des professionnels de santé.

Cette organisation contraste avec le choix fait par d'autres pays, illustré dans le tableau ci-dessous, de concentrer l'intervention de l'AMO sur un panier de soins de base qui exclut généralement l'optique et, dans une moindre mesure, les soins dentaires.

Paniers de soins pris en charge par l'AMO dans les principaux pays européens

|

France |

Allemagne |

Suisse |

Pays-Bas |

Espagne |

Royaume- Uni |

|

|

Soins hospitaliers |

||||||

|

Généralistes, spécialistes, infirmiers, kinésithérapeutes exerçant en libéral |

||||||

|

Médicaments et autres biens médicaux hors optique et dentaire |

||||||

|

Analyses en laboratoire et transports médicaux |

||||||

|

Soins et prothèses dentaires |

||||||

|

Optique |

: soins intégralement couverts

: soins donnant lieu à copaiements, couverts par les assurés ou leur éventuelle assurance facultative privée

: soins non couverts

Source : Audrey Lafon et Alexis Montaut, « La place de l'assurance maladie privée dans six pays européens », Les dossiers de la Drees, n° 19, juin 2017

Ainsi, aux Pays-Bas, l'AMO ne prend pas en charge la kinésithérapie, ne couvre l'optique que dans des conditions restrictives et limite la prise en charge des soins dentaires aux jeunes jusqu'à l'âge de 18 ans. La prise en charge de ces dépenses relève d'assurances facultatives.

L'Allemagne a fait le choix d'un panier de soins de base plus étroit qu'en France, qui exclut l'optique, les prothèses dentaires et une grande partie des transports sanitaires, en contrepartie d'un niveau de prise en charge plus élevé par l'assurance maladie de base. En France, ces dépenses de santé font l'objet d'un remboursement par la sécurité sociale, même si les tarifs de prise en charge ou bases de remboursement sont relativement faibles. L'optique, les audioprothèses et les prothèses dentaires sont ainsi relativement peu couverts par l'AMO française89(*) :

- les dépenses d'optique (7,3 milliards d'euros) sont financées par l'AMO à raison de 5 % (400 millions d'euros) et à 72,9 % par l'AMC (5,3 milliards d'euros) (part des ménages : 22,1 % ; 1,6 milliard d'euros) ;

- les prothèses auditives (1,9 milliard d'euros) sont remboursées par l'AMO à hauteur de 22,4 % (442 millions d'euros) et à 41,9 % par l'AMC (829 millions d'euros) (part des ménages : 35,7 % ; 706 millions d'euros) ;

- les prothèses dentaires (7 milliards d'euros) sont couvertes par l'AMO à hauteur de 27,8 % (1,9 milliard d'euros) et à 56,5 % par l'AMC (3,9 milliards d'euros) (part des ménages : 15,4 % ; 1 milliard d'euros).

c) Un système complexe

(1) Pour les assurés : des taux de prise en charge diversifiés

Le ticket modérateur, fixé à 20 % en 1945, a été différencié au fil du temps selon les catégories de prestations, les conditions dans lesquelles sont dispensés les soins et la nature de l'établissement où les soins sont dispensés :

- 20 % pour les soins hospitaliers ;

- 30 % pour les honoraires médicaux ;

- 35 % pour les transports sanitaires ;

- 40 % pour les honoraires des professions paramédicales et les analyses de biologie médicale ;

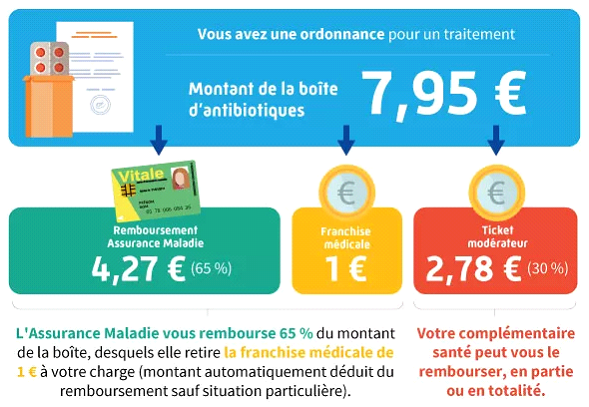

- 70 % pour les médicaments à service médical « modéré » (remboursés à 30 %), et 85 % pour les médicaments à service médical « faible » (remboursés à 15 %), mais 35 % pour les médicaments à service médical rendu majeur, remboursés à 65 % ; il n'existe en revanche aucun ticket modérateur sur les médicaments reconnus comme irremplaçables et coûteux.

Prise en charge d'une boîte de

médicaments

à service médical rendu majeur ou

important

Source : L'Assurance maladie

Le ticket modérateur peut faire l'objet de modulations, à la hausse comme à la baisse, dans une logique de responsabilisation ou de renforcement de l'accès aux soins.

Ainsi, lorsqu'un assuré consulte un médecin hors du parcours de soins coordonnés, le ticket modérateur peut être majoré par l'Uncam de 40 % de la base de remboursement de la sécurité sociale, le portant ainsi à 70 % de ce tarif90(*). De plus, il n'est pas possible à l'AMC de prendre en charge cette majoration dans le cadre d'un contrat responsable (voir infra).

Dans diverses situations, en revanche, le ticket modérateur peut être limité, voire supprimé. Ainsi, à l'hôpital, il est forfaitisé à 24 euros pour certains types d'actes onéreux91(*).

Ce forfait ne doit être confondu :

- ni avec le forfait journalier hospitalier, supporté par les personnes admises dans la plupart des établissements hospitaliers ou médico-sociaux au titre des frais d'hébergement et d'entretien, au tarif de 20 euros par jour en hôpital et en clinique et de 15 euros par jour dans le service psychiatrique d'un établissement de santé92(*) et ne pouvant être pris en charge par l'AMO, sauf cas particuliers93(*) ;

- ni avec le forfait patient urgences, fixé à 19,61 euros (ou à 8,49 euros pour les personnes atteintes d'une ALD notamment)94(*), dû, depuis 2022, par tout assuré effectuant un passage non programmé dans une structure des urgences d'un établissement de santé, lorsque ce passage n'est pas suivi d'une hospitalisation au sein de l'établissement, et ne pouvant non plus être pris en charge par l'AMO, sauf cas particuliers95(*).

Le forfait à 24 euros

Le ticket modérateur est réduit à 24 euros :

- pour les actes affectés d'un coefficient égal ou supérieur à 60 ou d'un tarif égal ou supérieur à 120 euros ;

- pour l'ensemble des frais intervenant au cours d'une hospitalisation dans un établissement de santé, lorsqu'est effectué un acte thérapeutique ou diagnostique dont la réalisation en établissement de santé est nécessaire à la sécurité des soins, affecté d'un coefficient égal ou supérieur à 60 ou d'un tarif égal ou supérieur à 120 euros ;

- pour l'ensemble des frais intervenant au cours d'une hospitalisation consécutive à une telle hospitalisation et en lien direct avec elle.

En revanche, le ticket modérateur est supprimé pour l'ensemble des frais intervenant au cours d'une hospitalisation à compter du 31ème jour d'hospitalisation consécutif ainsi que pour certains types d'actes, à savoir :

- les actes de radiodiagnostic, d'imagerie par résonance magnétique (IRM), de scanographie, de scintigraphie ou de tomographie à émission de positons qui sont affectés d'un coefficient égal ou supérieur à 60 ou d'un tarif égal ou supérieur à 120 euros ;

- les frais de transport d'urgence entre le lieu de prise en charge de la personne et l'établissement de santé, en cas d'hospitalisation au cours de laquelle est effectué un acte affecté d'un coefficient égal ou supérieur à 60 ou d'un tarif égal ou supérieur à 120 euros ;

- en cas d'hospitalisation consécutive à une telle hospitalisation et en lien direct avec elle, les frais de transport entre les deux établissements ou entre l'établissement et le domicile en cas d'hospitalisation à domicile.

Certaines situations, pour la plupart mentionnées à l'article L. 160-14 du code de la sécurité sociale, bénéficient d'une prise en charge dérogatoire du droit commun par l'assurance maladie, caractérisée par la suppression du ticket modérateur à la charge de l'assuré ou de sa complémentaire santé.

La prise en charge par l'assurance maladie obligatoire à hauteur de 100 % des tarifs de la sécurité sociale concerne notamment certaines catégories :

- d'assurés : femmes enceintes96(*), bénéficiaires de l'allocation de solidarité aux personnes âgées (Aspa) au titre d'un avantage vieillesse, titulaires d'une pension d'invalidité ou d'une rente AT-MP au-delà d'un taux de 66 % d'incapacité permanente ;

- d'affections : c'est, entre autres situations, le cas pour les soins liés à une affection de longue durée (ALD) exonérante, à un accident du travail ou une maladie professionnelle ;

- d'actes et de produits : certains actes de prévention, de vaccination ou de dépistage, contraceptifs destinés aux moins de 26 ans, frais liés à la contraception hormonale d'urgence ou à une interruption volontaire de grossesse.

Il s'agit là soit de mécanismes incitatifs permettant de s'assurer de l'accessibilité de tous à certains produits ou actes (prévention, contraception), soit d'une prise en charge du risque lourd par l'assurance maladie obligatoire.

Lors de son audition par la mission d'information, le directeur général de la Cnam a montré que « la couverture complémentaire est l'une des composantes de la couverture des assurés, mais [que] dans cette répartition, c'est bien l'AMO qui porte le risque le plus lourd, au travers du système des affections de longue durée, des médicaments pris en charge à 100 %, etc. Cette répartition est fondée sur une logique très pertinente dans la mesure où le montant des cotisations à l'AMO ne dépend pas de votre âge, ni de votre risque ».

Pour l'ensemble de ces cas, la prise en charge par la sécurité sociale s'établit à 100 % de la base de remboursement. Les complémentaires des assurés concernés n'ont donc pas à intervenir pour financer la part du ticket modérateur qui leur revient en temps normal.

Cela n'induit pas pour autant que recourir à une complémentaire santé soit superflu pour les assurés concernés, qui peuvent être tentés, pour des motifs d'économie, de résilier leur complémentaire santé dès lors qu'ils sont couverts à 100 % au titre d'une ALD.

Ainsi, la Ligue contre le cancer, entendue par le rapporteur, alerte sur un « risque de restes à charge importants », en cas de résiliation de leur complémentaire santé, pour ces patients exposés à des dépassements d'honoraires ou à des frais non pris en charge par l'assurance maladie obligatoire, comme le forfait journalier à l'hôpital. La résiliation de leur complémentaire prive en outre ces personnes de l'accès au 100 % santé qui limite les dépenses des assurés dans les domaines de l'optique, des frais dentaires et des audioprothèses. Les patients qui, atteints d'un cancer, ne disposeraient pas d'une complémentaire santé seraient confrontés, selon la Ligue contre le cancer, à une dépense annuelle supérieure à 1 000 euros et par personne.

(2) Pour les professionnels de santé : l'exemple du tiers payant

Dans le cadre du tiers payant, l'assuré peut être dispensé, à l'initiative du professionnel de santé ou, dans certains cas, de droit, de l'avance de la part des dépenses de santé prise en charge par l'AMO. L'assuré peut également être dispensé d'avancer le ticket modérateur si le professionnel dispensant les soins est conventionné avec l'Ocam assurant sa couverture - ou avec l'association Inter-AMC, qui propose à cet effet un contrat de tiers payant unique couvrant la totalité des organismes qui en sont membres.

Vers le tiers payant généralisé ?

Depuis le 1er janvier 2017, les professionnels de santé exerçant en ville peuvent appliquer le tiers payant aux bénéficiaires de l'assurance maladie sur la part des dépenses prise en charge par l'AMO, l'ensemble des organismes d'AMO étant tenus de mettre en oeuvre le tiers payant appliqué par ces professionnels97(*).

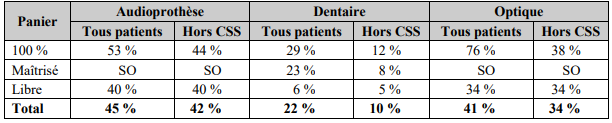

En outre, depuis lors, les Ocam doivent permettre à leurs assurés de bénéficier du tiers payant intégral sur les prestations couvertes par un contrat responsable98(*), obligation étendue, au 1er janvier 2022, au panier « 100 % santé », dans la limite des prix maximaux de vente autorisés99(*).

Taux de tiers payant intégral par

panier et par secteur du 100 % santé

au

4ème trimestre 2021

Lecture : SO = sans objet

Source : Cour des comptes, La réforme du 100 % santé, communication à la commission des affaires sociales du Sénat, juillet 2022

Il était initialement prévu que la faculté accordée aux professionnels de santé de pratiquer le tiers payant s'appliquait également à la part des dépenses prise en charge par les Ocam et que ceux-ci étaient tenus d'en assurer la mise en oeuvre. Ces dispositions ont été déclarées contraires à la Constitution par le Conseil constitutionnel, dans la mesure où le législateur n'avait ni précisé les conditions dans lesquelles devait être garanti aux professionnels de santé le paiement de la part des honoraires prise en charge par les Ocam, ni imposé le respect d'un délai et le versement d'une pénalité en l'absence de respect de ce délai100(*).

Par ailleurs, les professionnels de santé exerçant en ville devaient être tenus d'appliquer le tiers payant à l'ensemble des bénéficiaires de l'assurance maladie sur la part des dépenses prise en charge par l'AMO à compter du 30 novembre 2017. Des difficultés pratiques ayant été soulevées par l'Inspection générale des affaires sociales (Igas)101(*), cette perspective a finalement été annulée par le législateur102(*).

En tout état de cause, le tiers payant est obligatoire dans certaines situations, notamment lorsque :

- le patient bénéficie de la C2S103(*) ou de l'aide médicale de l'État (AME)104(*) ;

- les soins sont en rapport avec un accident du travail ou une maladie professionnelle105(*) ;

- le patient est hospitalisé dans un établissement sous convention avec l'AMO106(*) ;

- l'assurée est âgée de moins de 26 ans et consulte le professionnel de santé en vue d'une prescription contraceptive107(*) ;

- les soins sont en relation avec une ALD ou la maternité108(*).

En 2023, le tiers payant intégral était « appliqué sur 99,3 % du volume des actes réalisés au profit des bénéficiaires de la C2S, contre 89,8 % pour les actes réalisés à destination de l'ensemble des patients »109(*).

L'application du tiers payant diffère substantiellement selon le type de soin ou de bien médical et est diversement appliqué par les professionnels (laboratoires : 96 % ; infirmiers : 98,6 % ; dentistes : 18,4 %).

La pratique du tiers payant par les

professionnels de santé

(2e trimestre 2022)

|

Taux de tiers payant par catégorie de professionnels de santé (en volume d'actes) |

Ensemble des patients (% tiers payant intégral |

|

Infirmiers |

98,6 % |

|

Transporteurs |

96,4 % |

|

Pharmacies |

96,2 % |

|

Laboratoires |

96 % |

|

Masseurs/kinésithérapeutes |

78,6 % |

|

Centres de santé |

74,1 % |

|

Fournisseurs |

68,8 % |

|

Autres auxiliaires |

67,9 % |

|

Sages-femmes |

61,9 % |

|

Total médecins (omnipraticiens et spécialistes) |

44,9 % |

|

Dentistes |

18,4 % |

|

TOTAL |

89,8 % |

Source : DSS, La complémentaire santé solidaire, rapport annuel 2023

Il ressort des auditions de la mission d'information que certains professionnels de santé demeurent réticents à l'idée d'un tiers payant généralisé, à la fois dans un souci d'indépendance vis-à-vis de l'AMO et du fait de la grande diversité des Ocam ainsi que de la forte variabilité de leurs pratiques en matière de remboursement.

Les représentants de plusieurs professions de santé ont ainsi témoigné devant la mission d'information d'un taux élevé de renoncement de la part des professionnels pratiquant le tiers payant lorsqu'il apparaît, une fois les soins réalisés, que le patient n'est pas couvert. Joue également un rôle la complexité des procédures, a fortiori lorsque de faibles montants sont en jeu.

La mise en oeuvre du tiers payant sur la partie prise en charge par l'AMC est devenue, en théorie au moins, plus délicate depuis que la résiliation infra-annuelle du contrat a été rendue possible (voir infra) et que, par conséquent, la présentation d'une carte de complémentaire santé annuelle ne garantit plus que le patient est bel et bien couvert. Des outils ont donc été élaborés ces dernières années afin de permettre aux professionnels de santé de contrôler en temps réel l'affiliation de l'assuré et les droits ouverts.

Ainsi, le logiciel Visiodroits permet aux pharmaciens, dont une immense majorité pratique le tiers payant, de limiter à moins de 1 % le taux de rejet des demandes de prise en charge, selon la Fédération des syndicats pharmaceutiques de France (FSPF). C'est également le cas, pour les patients hospitalisés, du dispositif ROC, qui vise à dématérialiser les échanges entre les établissements de santé et les Ocam et à simplifier la mise en oeuvre du tiers payant ; son déploiement, amorcé en 2021, devrait être généralisé à l'horizon de 2025.

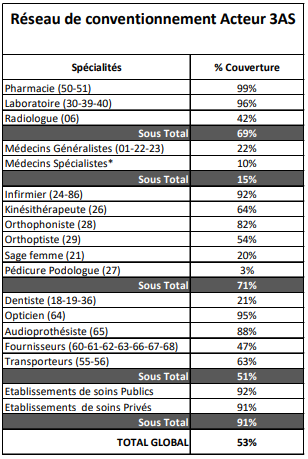

Les opérateurs de tiers payant

Nombre d'Ocam recourent, pour assurer la mise en oeuvre du tiers payant, à des opérateurs de tiers payant (OTP), réunis au sein de l'Association des acteurs pour l'accès aux soins (3AS).

Ceux-ci peuvent être chargés du conventionnement avec les professions de santé, de la mise en place des supports de droits (carte papier ou digitalisée), de l'interconnexion avec les logiciels des professionnels de santé ou de la gestion du contentieux avec ces derniers.

En 2022, d'après 3AS, l'ensemble des traitements du tiers payant, tous acteurs confondus, gérait environ 500 millions de factures et 15,5 milliards d'euros de paiements.

À date, 99 % des pharmacies et 96 % des laboratoires sont liés par une convention avec un membre de 3AS, contre seulement 21 % des dentistes et 3 % des pédicures-podologues. Selon l'association, « la disparité entre professions tient pour l'essentiel à des raisons externes au processus du tiers payant : posture syndicale, mauvaise connaissance des solutions Inter-AMC... ».

Part des professionnels de santé conventionnés avec un membre de 3AS

Source : Association des acteurs pour l'accès aux soins (3AS)

4. D'autres modèles d'articulation entre AMO et AMC ?

La mission d'information a pris connaissance avec intérêt d'autres modèles relatifs à l'organisation des périmètres respectifs de l'assurance maladie obligatoire et des couvertures complémentaires.

a) Les scénarios du Haut Conseil pour l'avenir de l'assurance maladie (HCAAM)

En janvier 2022, à la demande du Gouvernement, le HCAAM a publié un rapport décrivant quatre scénarios visant à répondre aux trois grands défis identifiés par le Haut Conseil en matière de dépenses de santé : régulation et soutenabilité, équité de la prise en charge et couverture des risques lourds. Ces scénarios étaient fondés sur des évolutions de l'articulation entre AMO et AMC ayant pour objet « d'alimenter le débat public et d'éclairer la diversité des choix ouverts aux pouvoirs publics »110(*).

Le scénario 1 apporte plusieurs correctifs dans le cadre de l'architecture actuelle. Il s'agit notamment, sans revenir sur les réformes conduites depuis 2013 (plus particulièrement les contrats collectifs obligatoires pour les salariés du privé) et sans viser une généralisation complète de la couverture complémentaire :

- de modifier le niveau des tickets modérateurs afin de mieux répartir les restes à charge après AMO entre les assurés sociaux, notamment selon l'âge ;

- de réduire la diversité des taux de remboursement des médicaments ;

- de forfaitiser la participation des patients aux dépenses hospitalières (forfaits par séjour et non par bénéficiaire, montant unique et non montants différents en ambulatoire et en hospitalisation complète, modulation en fonction de la durée du séjour, introduction d'un mécanisme de plafonnement).

Afin d'améliorer la situation des personnes âgées, ce scénario se traduit par :

- la modification de l'article 4 de la loi Évin ;

- et le relèvement du seuil d'éligibilité à la C2S pour élargir son champ d'application.

À l'attention des salariés précaires, il s'agit d'élargir le bénéfice de la couverture collective obligatoire en entreprise à tous les salariés en CDI, quelle que soit leur quotité de travail, ainsi qu'à tous ceux en CDD de plus d'un mois, d'imposer une prise en charge de la part salariale par l'employeur chaque fois que celle-ci représente plus de 10 % de la rémunération ou encore d'ouvrir aux micro-entrepreneurs et aux travailleurs agricoles l'accès aux contrats « Madelin ».

Le scénario 2 correspond à la mise en place d'une assurance complémentaire obligatoire, universelle et mutualisée qui consacrerait le couple AMO/AMC comme socle de la protection sociale en matière de santé. Il s'agit en pratique d'offrir à chacun un socle commun de garanties dans un cadre mutualisé ou « deuxième étage », permettant d'augmenter le niveau de solidarité grâce à un tarif unique par classe d'âge. Ce socle commun, défini a minima en référence à celui de l'ANI (ticket modérateur, frais d'hospitalisation, biologie médicale, médicaments, dispositifs médicaux, biens et soins relevant du 100 % santé), pourrait se prolonger par des garanties supplémentaires ou « troisième étage », auxquelles la souscription serait libre. On observe que ce scénario maintient la complexité du double remboursement des actes qui caractérise le système actuel.

Le scénario 3 (« augmentation des taux de remboursement de la sécurité sociale ») a retenu l'attention publique sous la dénomination de « Grande sécu ». Ses objectifs sont les suivants :

- renforcer l'équité et garantir l'accès aux soins ;

- restituer aux ménages une fraction importante des frais de gestion des complémentaires, dans une perspective de renforcement du pouvoir d'achat ;

- simplifier le système et le rendre plus transparent.

Cette formule, qui passe par la mise en oeuvre d'une nouvelle gouvernance de la sécurité sociale destinée à « faire intervenir davantage de représentants des assurés »111(*), dans une logique de démocratisation, repose sur l'augmentation des taux de remboursement de l'AMO et la suppression des tickets modérateurs. Le champ d'intervention de l'AMC se trouverait ainsi limité à la prise en charge des dépenses de santé non comprises dans le panier de soins de l'AMO, lequel s'étendrait à l'optique, au dentaire et aux audioprothèses, et à celle des dépassements d'honoraires, devenant, à proprement parler, une assurance supplémentaire plus que complémentaire. Le cadre juridique de l'intervention des organismes de complémentaire santé serait allégé, en lien avec la suppression de l'obligation de souscription des employeurs, des mécanismes spécifiques pour la fonction publique et les indépendants et des exonérations socio-fiscales des contrats collectifs.

D'après le HCAAM, la mise en oeuvre de ce scénario entraînerait une augmentation des remboursements de l'AMO de près de 19 milliards d'euros par an, avec un coût total pour les finances publiques évalué à 22,5 milliards d'euros, dont une diminution des recettes de la TSA de l'ordre de 3,6 milliards d'euros. Dans le même temps, le marché de l'AMC se contracterait à hauteur de 70 %, soit 27 milliards d'euros, en raison notamment, selon le HCAAM, de la désaffiliation de 50 % des assurés. Une telle réforme induirait des gains pour toutes les catégories d'assurés (jusqu'à 260 euros par an pour les retraités) et une baisse des primes croissante avec l'âge (jusqu'à 1 100 euros par an pour les plus de 80 ans). Elle profiterait davantage aux personnes âgées, le gain moyen étant estimé à 450 euros par an pour les plus de 80 ans au prix, en revanche, d'une nette augmentation des prélèvements obligatoires - qu'il s'agisse d'une hausse des cotisations d'AMO ou de CSG.

Par ailleurs, la « Grande sécu » impliquerait la mise en place d'un plan d'accompagnement à l'attention des salariés des complémentaires santé (reclassement interne, reprise volontaire par les organismes de sécurité sociale, reconversion dans d'autres métiers), dont le coût absorberait une partie des 7,6 milliards de frais de gestion économisés par la réforme.

Le scénario 4, quant à lui, repose sur un décroisement entre les domaines d'intervention de l'AMO et de l'AMC. Sur un modèle semblable à celui de l'Allemagne, l'AMC prendrait exclusivement en charge les frais d'optique, de soins et de prothèses dentaires, d'audioprothèses et de médicaments à faible service médical rendu (SMR), voire d'automédication et de pratiques thérapeutiques telles que l'ostéopathie, tandis que les autres types de dépenses de santé seraient pris en charge par l'AMO à hauteur de 100 % de la base de remboursement de la sécurité sociale, avec suppression de l'ensemble des copaiements actuels. Les améliorations attendues de cette organisation tiendraient :

- à une clarification des rôles de l'AMO et de l'assurance privée ;

- à la simplification des évolutions organisationnelles et tarifaires que peut freiner la juxtaposition de deux payeurs différents pour tous types de soins et de biens médicaux ;

- et à la plus grande latitude reconnue aux assurés de choisir leur contrat selon leurs besoins et leurs préférences, et aux organismes d'assurance privés de construire leur offre et de définir leur panier de soins.

Lors de son audition, le Président du HCAAM a très clairement indiqué que le Haut Conseil n'a été en mesure, ni de « dégager des positions communes » ni « d'obtenir un consensus » sur ces scénarios.

La mission estime que le troisième scénario, dénommé par commodité « Grande sécu », présente plusieurs inconvénients insurmontables.

En premier lieu, celui-ci entraînerait, pour financer l'accroissement des prises en charge de l'AMO, une augmentation des prélèvements obligatoires, qui, selon l'Insee, représentaient déjà 47 %112(*) du PIB en 2021, soit le niveau le plus élevé de l'Union européenne après le Danemark. Dans le contexte actuel de grande fragilité qui caractérise les finances publiques françaises, le passage à la « Grande sécu », certes séduisant pour sa simplicité, constituerait une aventure à l'issue très incertaine.

D'autre part, une telle réforme déplacerait les curseurs au moment de sa mise en oeuvre, mais cela ne pourrait être « une fois pour toutes », compte tenu de l'évolution de la dépense de santé. Les comparaisons internationales présentées en annexe au présent rapport soulignent une tendance de nombreux pays régis par un système national de santé, à l'instar de l'Espagne, de l'Italie ou du Royaume-Uni, à développer le recours à l'assurance médicale privée. Cette évolution revient à privilégier les assurés les plus aisés, alors même que la motivation de la « Grande sécu » est de mettre fin à une protection sociale à deux vitesses dans une logique d'équité et de justice sociale.