B. UNE ASSURANCE MALADIE COMPLÉMENTAIRE INDISPENSABLE À L'ACCÈS AUX SOINS DES FRANÇAIS, DES DISPARITÉS DE COUVERTURE PERSISTANTES

1. Différents modes d'accès à la couverture maladie complémentaire selon le statut socio-professionnel

a) Contrat collectif ou individuel

En matière d'AMC, on distingue le contrat collectif, qui couvre obligatoirement les salariés d'une entreprise, du contrat individuel, librement souscrit par un assuré n'étant pas concerné par l'obligation d'adhésion à une complémentaire santé.

(1) Une couverture collective obligatoire en entreprise depuis 2016, qui s'étend aux salariés retraités

Jusqu'en 2016, les employeurs étaient libres de proposer ou non une couverture maladie complémentaire collective à leurs salariés. Dans le cadre de l'accord national interprofessionnel (ANI) du 11 janvier 2013125(*), les partenaires sociaux sont convenus de généraliser ce type de couverture, dont le financement devait être partagé par moitié entre salariés et employeurs. Selon la Drees, 70 % de salariés du privé étaient couverts par un contrat collectif en 2014126(*), 79 % en 2017127(*) et 81 % en 2019128(*).

Le législateur a alors inscrit dans la loi les dispositions ayant fait l'objet de l'accord, en prévoyant que les branches professionnelles ouvrent, avant le 1er juin 2013, des négociations visant à permettre aux salariés de bénéficier d'une couverture collective à adhésion obligatoire dont les garanties et la part de financement assurée par l'employeur sont au moins aussi favorables que le minimum légal avant le 1er janvier 2016129(*).

Parallèlement à cette réforme, le choix des organismes assureurs par les employeurs a connu une évolution sensible du fait de la prohibition, par le Conseil constitutionnel, des clauses de désignation qui prévalaient jusqu'en 2013 dans le cadre des accords de branche.

Des clauses de désignation aux clauses de recommandation

Jusqu'en 2013, les accords de branche prévoyant des garanties de protection sociale complémentaire désignaient un ou plusieurs organismes assureurs auxquels devaient alors obligatoirement adhérer les entreprises relevant de leur champ d'application130(*). Ils comportaient une clause fixant dans quelles conditions et selon quelle périodicité les modalités d'organisation de la mutualisation des risques auprès du ou des organismes concernés peuvent être réexaminées, sans que cette périodicité ne puisse excéder cinq ans.

Lorsque ces accords s'appliquaient à une entreprise qui, antérieurement à leur date d'effet, avait adhéré ou souscrit un contrat auprès d'un organisme différent de celui prévu par les accords pour garantir les mêmes risques à un niveau équivalent, la clause de désignation primait.

Considérant que ces dispositions méconnaissaient la liberté contractuelle et la liberté d'entreprendre, le Conseil constitutionnel les a déclarées contraires à la Constitution en 2013131(*).

Par conséquent, le législateur a prévu que les accords de branche pouvaient organiser une couverture complémentaire non plus en imposant, mais en recommandant un ou plusieurs organismes assureurs132(*), la recommandation devant être précédée d'une procédure de mise en concurrence des organismes concernés, dans des conditions de transparence, d'impartialité et d'égalité de traitement entre les candidats. Le ou les organismes ne peuvent refuser l'adhésion d'une entreprise relevant du champ d'application de l'accord et sont tenus d'appliquer un tarif unique et d'offrir des garanties identiques pour toutes les entreprises et pour tous les salariés concernés.

Les accords de branche doivent en outre comporter une clause fixant dans quelles conditions et selon quelle périodicité, qui ne peut excéder cinq ans, les modalités d'organisation de la recommandation sont réexaminées.

Par ailleurs, dans le cadre de la transposition de la décision du Conseil constitutionnel133(*), il a été décidé que les accords de branche devaient inclure un fonds de solidarité alimenté par 2 % du montant des primes ou cotisations, afin de financer des prestations à caractère non contributif telles que des actions de prévention ou des services d'action sociale.

Parmi les actions de solidarité susceptibles d'être financées par ce fonds figurent notamment les aides au paiement des cotisations d'AMC pour certains salariés ou ayants droit ou l'organisation d'ateliers de prévention sur les risques professionnels ou de prévention santé adaptées à l'environnement professionnel. Le financement de ce fonds peut s'appuyer sur un montant forfaitaire par salarié ou sur un pourcentage de la prime ou cotisation à la complémentaire santé.

En outre, il était prévu qu'à compter du 1er juillet 2014 et jusqu'au 1er janvier 2016, dans les entreprises non couvertes par un accord de branche, l'employeur engage une négociation sur ce thème.

Dès lors, depuis 2016, les employeurs sont tenus de faire bénéficier leurs salariés, dans le cadre d'un contrat responsable (voir infra), d'une couverture comprenant au moins la prise en charge :

- du ticket modérateur pour les prestations couvertes par l'AMO ;

- du forfait journalier hospitalier ;

- des frais de soins dentaires prothétiques ou d'orthopédie dentofaciale à hauteur de 125 % de la base de remboursement de la sécurité sociale ;

- et des frais d'optique, sur la base d'un forfait allant de 100 à 200 euros en fonction de la correction et par période de deux ans (ou d'un an pour les enfants de moins de 16 ans et en cas d'évolution de la vue)134(*).

La moitié au moins du financement de cette couverture doit être assurée par l'employeur. Dans les faits, le taux de prise en charge moyen par l'employeur atteignait 59,6 % en 2017.

L'obligation prévue par la réforme de 2016 est toutefois assortie de cas de dispense.

Les cas de dispense de l'obligation

d'adhérer

à la complémentaire santé

d'entreprise

Peuvent, à leur initiative, demander à ne pas adhérer au contrat collectif d'entreprise :

- les salariés et apprentis en contrat à durée déterminée (CDD) ou en contrat de mission d'une durée au moins égale à 12 mois, à condition de justifier d'une couverture individuelle ;

- les salariés et apprentis en CDD ou en contrat de mission d'une durée inférieure à 12 mois, même s'ils ne bénéficient pas d'une couverture individuelle ;

- les salariés à temps partiel et apprentis dont l'adhésion au contrat collectif les conduirait à s'acquitter d'une cotisation au moins égale à 10 % de leur rémunération brute ;

- les salariés bénéficiaires de la C2S ;

- les salariés couverts par un contrat individuel au moment de la mise en place des garanties collectives ou de l'embauche si elle est postérieure ;

- les salariés qui bénéficient par ailleurs, y compris en tant qu'ayants droit, d'une couverture collective (autre contrat collectif d'entreprise, régime local d'Alsace-Moselle, contrat d'assurance de groupe, dispositif de protection sociale complémentaire des agents de l'État ou des collectivités territoriales ou régime complémentaire d'assurance maladie des industries électriques et gazières)135(*) .

L'ANI ne prévoit pas l'inclusion des salariés dont la durée du contrat de travail ou du contrat de mission est inférieure ou égale à trois mois ou de ceux dont la durée effective de travail prévue par ce contrat est inférieure ou égale à 15 heures par semaine. Ils bénéficient en contrepartie du « versement santé », participation de l'employeur au financement d'une couverture individuelle136(*).

En cas de cessation du contrat de travail non consécutive à une faute lourde, ouvrant droit aux allocations de chômage, l'assuré et ses ayants droit bénéficient du maintien des garanties collectives de l'entreprise à compter de la date de cessation du contrat et pendant une durée égale à la période d'indemnisation du chômage, dans la limite de la durée du dernier contrat de travail137(*). Ainsi la Drees observe que « l'ANI a surtout bénéficié aux salariés précaires et aux personnes sans emploi du fait, pour ces dernières, de la portabilité de leurs droits ou de leur statut d'ayants droit de salariés du secteur privé »138(*).

Au surplus, la loi Évin précitée a prévu un autre dispositif de portabilité des garanties collectives au bénéfice, notamment, des salariés partant à la retraite et de leurs ayants droit139(*). Ces assurés ne bénéficient toutefois plus de la prise en charge d'au moins la moitié du coût de la couverture par l'employeur, ce qui, cumulé aux augmentations de tarifs prévues par la loi, induit un coût non négligeable pour les intéressés.

La portabilité des garanties collectives dans le cadre de la loi Évin

Les anciens salariés bénéficiaires d'une pension de retraite, d'une rente d'incapacité ou d'invalidité ou, s'ils sont privés d'emploi, d'un revenu de remplacement, sans condition de durée, peuvent, s'ils bénéficiaient d'une couverture collective d'entreprise lorsqu'ils étaient salariés, demander le maintien des garanties prévues par le contrat collectif, et ce dans les 6 mois qui suivent la rupture de leur contrat de travail.

Il en va de même pour les ayants droit de l'assuré décédé, pendant une période de 12 mois à compter du décès, sous réserve qu'ils en fassent la demande dans les 6 mois suivant le décès.

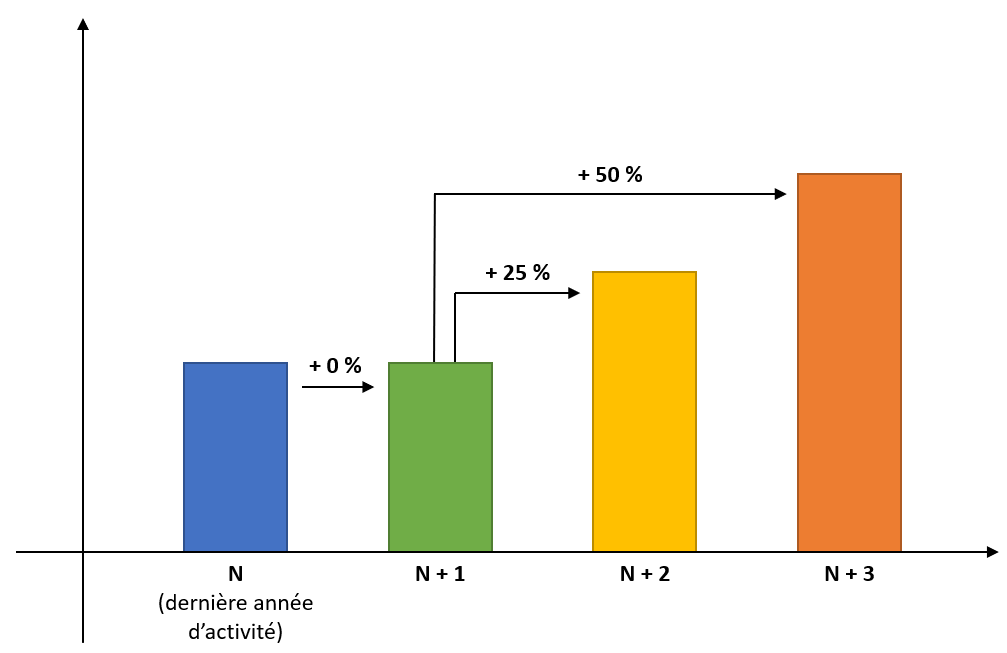

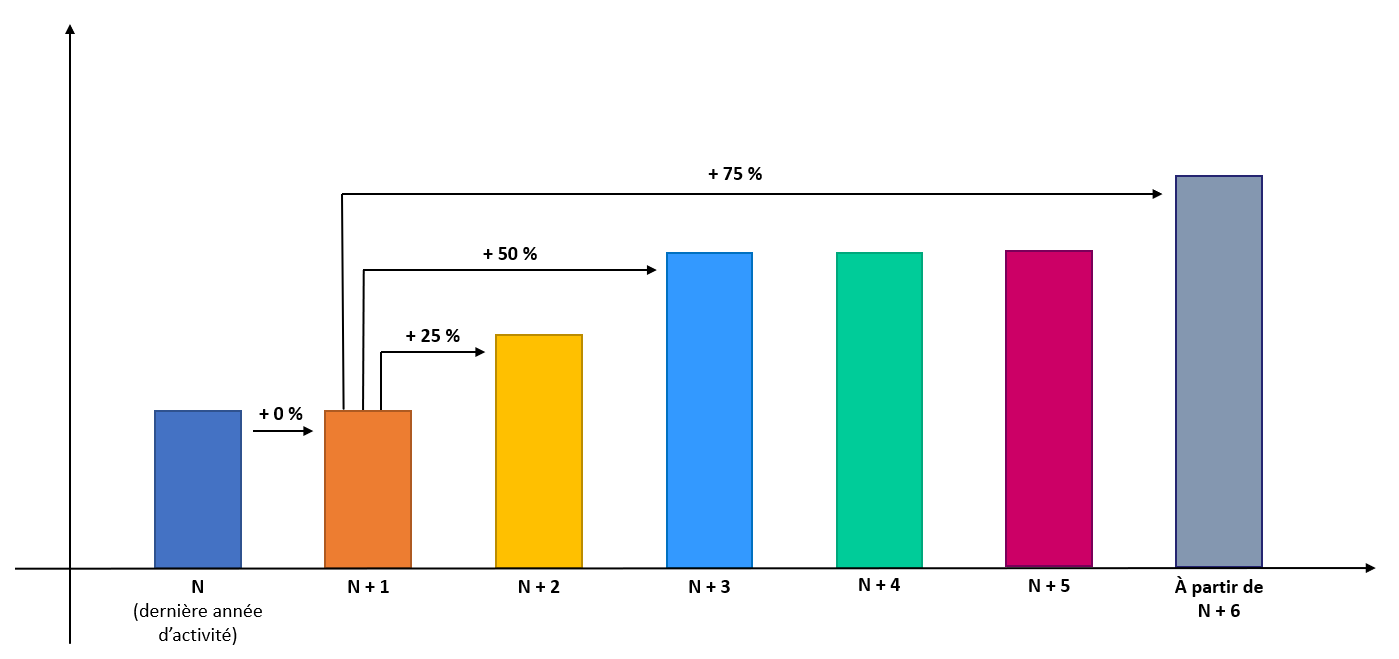

Les tarifs applicables aux bénéficiaires de ce dispositif de portabilité sont plafonnés à compter de la date d'effet du contrat ou de l'adhésion. Ils ne peuvent être supérieurs aux tarifs globaux applicables aux salariés actifs la première année et ne peuvent leur être supérieurs de plus de 25 % la deuxième année et de plus de 50 % la troisième année140(*). La tarification devient libre à compter de la quatrième année.

Plafonnement des tarifs de la couverture maladie

complémentaire

en cas de recours à la portabilité des

garanties collectives

Source : Mission d'information, d'après le décret n° 90-769 du 30 août 1990 pris pour l'application des articles 4, 9 et 15 de la loi n° 89-1009 du 31 décembre 1989 renforçant les garanties offertes aux personnes assurées contre certains risques, article 1er

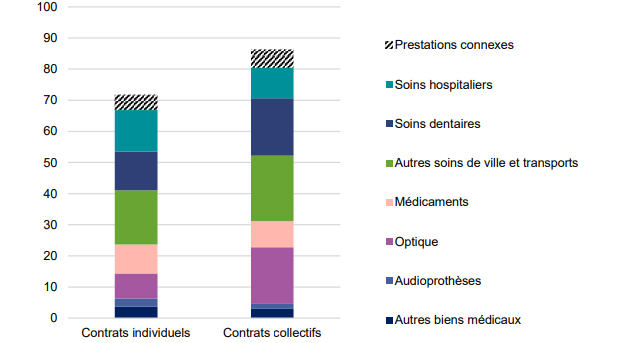

(2) Les avantages liés aux contrats collectifs

Les contrats collectifs apparaissent plus avantageux pour les assurés que les contrats individuels, car les entreprises qui souscrivent ces contrats collectifs au profit de leurs salariés sont en position de négocier des garanties au meilleur prix, contrairement aux particuliers dans le cas des contrats individuels.

Ainsi, selon la Drees :

- en 2022, les prestations représentaient 74 % des cotisations hors taxe pour les contrats individuels et 87 % pour les contrats collectifs, soit un taux de retour sur cotisation plus avantageux pour l'assuré ;

- pour 100 euros de cotisations, les contrats collectifs reversent en moyenne 18 euros en optique et 19 euros en dentaire, contre respectivement 8 et 13 euros en individuel ;

- 58 % des bénéficiaires d'une couverture collective disposent d'un contrat classé comme « très couvrant », contre seulement 11 % des bénéficiaires d'un contrat individuel141(*).

Prestations versées selon le type de soin et de contrat en 2022

(en % des cotisations collectées hors taxes)

Source : Drees

Par ailleurs, un certain nombre d'avantages sociaux et fiscaux sont attachés aux contrats collectifs d'entreprise, en faveur tant de l'employeur que de ces derniers :

- la contribution de l'employeur au financement de la couverture collective obligatoire est exonérée de cotisations sociales pour la fraction n'excédant pas un montant égal à la somme 6 % du plafond annuel de la sécurité sociale (Pass)142(*) et de 1,5 % de la rémunération soumise à cotisations sociales, sans que le total ainsi obtenu puisse excéder 12 % du Pass143(*);

- les employeurs de moins de 11 salariés sont exonérés du forfait social, dû par les employeurs sur les revenus d'activité assujettis à la contribution sociale généralisée (CSG) et exonérés de cotisations sociales, au titre des contributions au financement de la couverture maladie obligatoire144(*) ;

- les employeurs de 11 salariés au moins sont assujettis au forfait social sur ces contributions, mais au taux de 8 %, au lieu de 20 %145(*) ;

- bien que la contribution de l'employeur soit intégrée au revenu imposable, la part salariale de la cotisation à la complémentaire santé collective en est déductible146(*).

(3) Des contrats individuels plus coûteux pour les assurés

Les assurés qui ne bénéficient pas de la possibilité d'adhérer à une couverture complémentaire collective peuvent souscrire un contrat de couverture individuelle auprès d'un Ocam. Il s'agit essentiellement de retraités, d'étudiants, de travailleurs non salariés, de chômeurs de longue durée et de personnes en situation d'inactivité.

L'adhésion à ce type de contrat est facultative et la personne dispose du libre choix de l'organisme auprès duquel il souhaite s'assurer. La fixation des garanties accordées et du tarif de la couverture fait l'objet d'une négociation entre le souscripteur et l'Ocam, lequel peut procéder à une sélection en refusant d'assurer des personnes présentant un niveau de risque trop important.

Le tarif peut dépendre notamment de l'âge, mais aussi du niveau de revenu, du lieu de résidence ou encore de l'ancienneté dans le contrat.

Dans un tel contexte, le souscripteur dispose d'un pouvoir de négociation bien moindre, comme cela a été indiqué précédemment, que celui des employeurs lorsqu'ils contractent avec un Ocam en vue d'assurer la couverture collective de leurs salariés. Les tarifs des contrats individuels sont donc généralement largement supérieurs à ceux des contrats collectifs pour un même niveau de garanties.

Pour les retraités qui choisissent de ne pas bénéficier de la portabilité d'une couverture collective d'entreprise et qui, compte tenu de leur âge, sont susceptibles de recourir plus fréquemment aux soins que les assurés plus jeunes, le contrat individuel peut représenter un coût considérable par rapport à celui que supportent les actifs. D'après la Drees, 93 % des retraités souscrivaient un contrat individuel en 2017.

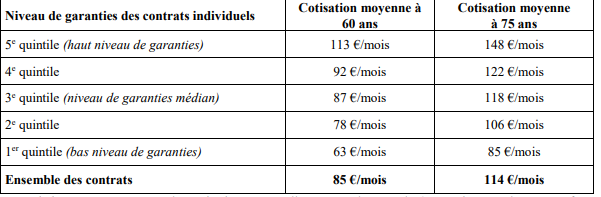

Comme le relevait le Conseil de l'âge en 2020, « la très grande majorité des couvertures individuelles (97 %) sont tarifées en fonction de l'âge avec un tarif à 75 ans et 85 ans en moyenne 2,9 fois et 3,1 fois supérieur au tarif appliqué aux personnes âgées de 20 ans. Une partie des contrats, majoritaire parmi ceux proposés par les sociétés d'assurance ou les institutions de prévoyance, tiennent compte du lieu de résidence pour fixer leur tarif et/ou imposer une limite d'âge à la souscription. Les contrats individuels sont majoritairement des contrats offrant le niveau de garanties le moins élevé (appartenant à la première classe si les contrats sont regroupés en trois classes au regard du score de niveau de garantie) »147(*).

En outre, pour les assurés âgés de 60 ans et plus, le tarif de la couverture augmente de près de 80 % entre un contrat offrant un faible niveau de garanties et un autre garantissant une couverture très étendue.

Cotisation mensuelle des contrats individuels

à 60 et 75 ans

selon le niveau de garanties en 2016

Source : Haut Conseil de la famille, de l'enfance et de l'âge, Conseil de l'âge, « L'incidence des réformes du « 100 % santé » et de la complémentaire santé solidaire pour les personnes âgées », note, 17 avril 2020, d'après la Drees, 2019

Les travailleurs non salariés, quant à eux, étaient couverts à 81 % par un contrat individuel en 2017. Au-delà du coût de ce type de couverture, il convient de rappeler que ces assurés financent la totalité de leurs cotisations, tandis que les salariés bénéficient d'une prise en charge partielle par l'employeur. Ces cotisations peuvent toutefois être déduites de leur revenu imposable dans le cadre du dispositif dit « Madelin ».

Les contrats de couverture santé « Madelin »

Depuis 1994148(*), les cotisations versées par un travailleur non salarié non agricole au titre d'un contrat d'AMC - mais également d'un contrat de retraite supplémentaire, de prévoyance ou d'assurance chômage - dont les garanties respectent les caractéristiques du contrat solidaire et responsable sont admises en déduction du bénéfice imposable, dans la limite d'un montant égal à la somme de 7 % du Pass et de 3,75 % du bénéfice imposable, sans que le total ainsi obtenu puisse excéder 3 % de 8 fois le montant du Pass149(*).

Les travailleurs non salariés agricoles, quant à eux, ne bénéficient de cet avantage fiscal qu'au titre des cotisations versées dans le cadre d'un contrat de retraite, et pas d'un contrat d'AMC. Il en va de même des micro-entrepreneurs, dans la mesure où leurs charges sont représentées par un abattement forfaitaire appliqué à leur chiffre d'affaires150(*).

(4) Un taux de couverture important, mais un risque de renoncement à la complémentaire santé lié au statut professionnel

Malgré sa complexité, le système actuel d'assurance maladie assure une large couverture santé de la population française.

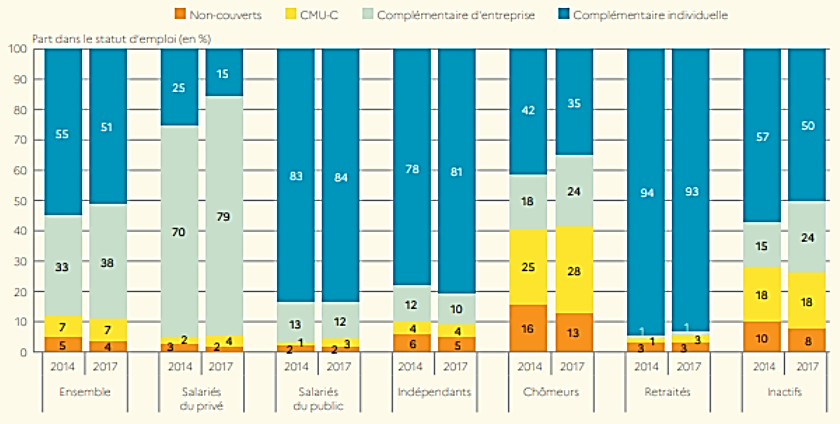

Au total, d'après les données de la Drees, 96 % des Français étaient couverts par une complémentaire santé en 2017, une proportion en hausse d'un point en l'espace de cinq ans. En 2019, selon la Drees151(*), « plus de 96 % de la population âgée de 15 ans et plus » était couverte par une complémentaire santé.

La Drees observe, dans le même rapport, que « le taux de personnes sans complémentaire santé, qui s'élève à 3,7 %, a peu varié depuis 2017 » - le taux de couverture s'élève donc, en 2019, à 96,3 %.

En 2019, le taux de couverture atteignait des taux élevés pour certaines catégories de population :

- 98,5 % des salariés du secteur privé et 97,5 % des fonctionnaires ;

- 94,4 % des travailleurs indépendants, malgré les difficultés inhérentes à l'absence, dans leur cas, de couverture collective obligatoire et en dépit du coût des contrats individuels ;

- 96,2 % des retraités, un chiffre en recul de près d'un point en trois ans152(*).

Bien qu'élevé, le taux de couverture n'en demeure pas moins encore inégal et l'on peut craindre un phénomène de renoncement à une couverture maladie complémentaire en lien avec le statut professionnel : le taux de non-couverture était, en 2017, plus marqué chez les inactifs non retraités (7,8 %, stable par rapport à 2017) et chez les chômeurs (15,4 % - en recul de deux points et demi depuis 2017).

Couverture maladie complémentaire selon le

statut professionnel

en 2014 et 2017

Source : Drees, Études & Résultats n°1166

b) Le renforcement des garanties de couverture santé complémentaire en cours dans la fonction publique

Les trois versants de la fonction publique ont engagé une réforme de la couverture des risques en santé (ainsi qu'en prévoyance), qui s'inscrit dans des calendriers distincts.

(1) Fonction publique de l'État : obligation d'adhérer à un contrat collectif souscrit par l'employeur à l'échéance de 2025

La couverture maladie complémentaire des agents de la fonction publique est en cours de refonte depuis 2021, l'objectif étant de passer d'un système reposant sur le subventionnement de mutuelles « historiques » à adhésion facultative à un système prévoyant l'obligation pour les agents de souscrire une couverture collective.

Le système antérieur de protection

sociale complémentaire

dans la fonction publique de

l'État

Jusqu'en 2006, l'État accordait aux mutuelles constituées entre les fonctionnaires des subventions destinées notamment à développer leur action sociale et à participer à la couverture des risques sociaux, pour un montant global estimé à 80 millions d'euros en 2005.

Ce dispositif a été remis en cause à la suite de deux contentieux engagés par une mutuelle interprofessionnelle et a été jugé incompatible avec les prescriptions du droit de l'Union européenne relatives au principe d'égalité et aux aides d'État.

Un dispositif de référencement a été instauré en 2007 afin de préserver, dans le respect du droit européen, une forme de solidarité en faveur des familles et des retraités mise en oeuvre par des Ocam subventionnés par les employeurs publics et auxquelles l'adhésion, généralement couplée pour la santé et la prévoyance, était facultative153(*).

Ce dispositif imposait aux organismes référencés des obligations en matière de solidarité telles que l'absence d'âge maximal d'adhésion ou le plafonnement du tarif pour les familles, à hauteur du tarif applicable à une famille de trois enfants, tandis que la participation financière de l'État était plafonnée aux transferts de solidarité intergénérationnels. En 2019, cette participation était de l'ordre de 12 euros par agent et par an154(*).

En 2021, le Gouvernement a amorcé la réforme de la protection sociale complémentaire (PSC) dans la fonction publique en imposant aux employeurs publics de l'État de rembourser à leurs agents, à compter du 1er janvier 2022, une partie du montant de leurs cotisations à un contrat d'AMC respectant les caractéristiques du contrat responsable. Ce montant a été fixé à 15 euros par mois155(*).

À compter du 1er janvier 2025156(*), ces mêmes employeurs seront tenus de participer au financement de la couverture maladie complémentaire de leurs agents à hauteur de la moitié au moins du financement nécessaire à la couverture des mêmes garanties minimales que celles qui s'appliquent aux contrats collectifs d'entreprise157(*).

Cette participation sera réservée aux contrats sélectionnés par les employeurs publics au terme d'une procédure de mise en concurrence. Ces contrats devront être conformes aux caractéristiques des contrats responsables et garantir la mise en oeuvre de dispositifs de solidarité entre les bénéficiaires, notamment en faveur des familles et des retraités158(*).

Un accord collectif prévoyant la souscription par un employeur public d'un contrat collectif d'AMC peut dès lors prévoir la souscription obligatoire des agents à tout ou partie des garanties que le contrat comporte159(*). Ainsi, un accord interministériel conclu en 2022160(*), traduit au niveau réglementaire, impose à compter du 1er janvier 2025 aux employeurs de la fonction publique de l'État de souscrire des contrats collectifs d'AMC161(*). Il impose également aux agents d'adhérer au contrat souscrit par leur employeur, sous réserve de certains cas de dispense d'adhésion similaires à ceux qui s'appliquent en entreprise162(*).

Du reste, les retraités de la fonction publique de l'État pourront demander à adhérer aux garanties couvertes par le contrat collectif souscrit par leur dernier employeur, la demande d'adhésion devant être formulée dans le délai d'un an suivant la cessation d'activité163(*). Leurs cotisations feront l'objet d'un plafonnement plus avantageux que celui prévu dans le cadre de la portabilité des garanties collectives d'entreprise prévue par la loi Évin164(*), l'augmentation des cotisations étant proscrite au-delà de 75 ans.

Les contrats collectifs devront couvrir des garanties correspondant au moins aux garanties minimales applicables aux contrats collectifs d'entreprise, celles-ci devant être identiques pour les différentes catégories de bénéficiaires quel que soit leur âge, leur état de santé ou la date de leur adhésion au contrat165(*).

Le calcul des cotisations des

bénéficiaires actifs et retraités

des contrats

collectifs obligatoires dans la fonction publique de l'État

Les cotisations dues par les bénéficiaires de ces contrats seront calculées par référence à une cotisation d'équilibre correspondant, pour chaque contrat collectif, à la somme du coût par bénéficiaire actif du financement des garanties non optionnelles prévues pour l'ensemble des bénéficiaires actifs du contrat et du coût des dispositifs de solidarité entre les bénéficiaires166(*), soit, d'après la direction générale de l'administration et de la fonction publique (DGAFP), un montant d'environ 70 euros par mois en moyenne.

Elles ne pourront varier en fonction de l'état de santé des bénéficiaires. Les cotisations des bénéficiaires actifs et de leurs ayants droit ne pourront varier en fonction de l'âge167(*).

La cotisation d'un bénéficiaire actif sera composée de trois parts :

- une part acquittée par l'employeur, correspondant à 50 % de la cotisation d'équilibre ;

- une part individuelle forfaitaire acquittée par le bénéficiaire actif, constituant une fraction de la cotisation d'équilibre égale à 20 %168(*), identique pour l'ensemble des contrats collectifs souscrits par les différents employeurs publics de l'État ;

- et une part individuelle solidaire acquittée par le bénéficiaire actif, calculée pour chaque contrat collectif en appliquant un coefficient à la rémunération mensuelle brute du bénéficiaire actif, prise en compte dans la limite du Pass169(*).

Les cotisations des bénéficiaires retraités seront, quant à elles, fixées « de manière à financer le recours effectif de ces bénéficiaires aux garanties couvertes par ce contrat » et pourront évoluer en fonction de leur âge170(*). Elles seront plafonnées à un pourcentage de la cotisation d'équilibre du contrat souscrit par le même employeur pour les bénéficiaires actifs, fixé à 100 % au titre de la première année suivant la cessation définitive d'activité, à 125 % au titre de la deuxième année, à 150 % au titre des troisième, quatrième et cinquième années et à 175 % au-delà. Les cotisations ne pourront plus évoluer en fonction de l'âge après 75 ans171(*).

Plafonnement des tarifs de la couverture maladie

complémentaire

en cas de recours à la portabilité des

garanties collectives par un bénéficiaire retraité de la

fonction publique de l'État n'ayant pas atteint l'âge de

75 ans

Source : Décret n° 2022-633 du 22 avril 2022 relatif à la protection sociale complémentaire en matière de couverture des frais occasionnés par une maternité, une maladie ou un accident dans la fonction publique de l'État, article 22 ; arrêté du 30 mai 2022 relatif à la protection sociale complémentaire en matière de couverture des frais occasionnés par une maternité, une maladie ou un accident dans la fonction publique de l'État, article 6.

La DGAFP estime le coût du nouveau système à environ un milliard d'euros quand l'ensemble des contrats seront mis en place.

(2) Fonction publique territoriale : participation des employeurs au financement de la couverture des agents territoriaux à compter de 2026

Jusqu'à la réforme de 2007, qui n'a été rendue applicable à la fonction publique territoriale qu'en 2012172(*), les employeurs territoriaux participaient dans les mêmes conditions que ceux de l'État au financement des mutuelles de la fonction publique territoriale.

Depuis lors, ils peuvent y participer dans le cadre de deux dispositifs :

- la labellisation, qui permet aux collectivités territoriales et à leurs établissements publics de ne verser d'aide qu'au bénéfice des agents ayant souscrit un contrat individuel d'AMC mettant en oeuvre des dispositifs de solidarité entre ses bénéficiaires et ayant reçu à ce titre un label173(*) ;

- et la convention de participation, qui peut être conclue avec un Ocam à l'issue d'une procédure de mise en concurrence transparente et non discriminatoire permettant de vérifier que les dispositifs de solidarité entre les bénéficiaires sont mis en oeuvre (cette formule permet aux collectivités territoriales et à leurs établissements publics de ne verser d'aide qu'au bénéfice des agents actifs et retraités ayant souscrit un contrat collectif faisant l'objet d'une telle convention)174(*).

La participation est versée soit directement aux agents, soit aux Ocam, et vient alors en déduction de la cotisation due à ces derniers175(*). Elle peut être forfaitaire ou proportionnelle à la rémunération de l'agent176(*), l'employeur pouvant la moduler dans un but d'intérêt social, en prenant en compte le revenu de l'agent et sa situation familiale177(*).

D'après la direction générale des collectivités locales (DGCL), seuls 36,5 % des agents éligibles à la participation de leur employeur et 22,7 % des agents territoriaux au total bénéficient effectivement d'une participation de leur employeur. 100 % des conseils régionaux disposent d'un mécanisme de participation, contre 64 % des conseils départementaux et 23 % des communes et établissements communaux.

Décomposition de la population des agents

territoriaux

en fonction de leur éligibilité et de leur

accès à la participation de leur employeur au financement d'une

couverture maladie complémentaire

Source : Direction générale des collectivités locales

À compter du 1er janvier 2026178(*), les employeurs territoriaux seront tenus de participer au financement de la couverture maladie complémentaire de leurs agents, dont les garanties devront couvrir au moins le panier minimal applicable aux contrats collectifs d'entreprise, à hauteur de la moitié au moins d'un montant de référence fixé à 30 euros par mois179(*), soit 15 euros par mois.

La direction générale des collectivités locales (DGCL) précise que « les collectivités qui participent d'ores et déjà au financement de ces garanties versent en règle générale un montant supérieur » à celui-ci, à hauteur d'un peu plus de 23 euros par mois et par agent en 2019, pour un coût total de près de 128,5 millions d'euros180(*).

Sur la base d'une participation mensuelle de 15 euros par agent, la dépense théorique annuelle à compter de 2026 s'élèverait, selon la DGCL, à 349,2 millions d'euros (+ 272 %) et la dépense réelle entre 186,3 et 232,8 millions d'euros (de + 45 % à + 81 %), en fonction du taux de participation effectif des agents territoriaux. Celui-ci devrait s'élever à un niveau compris entre 40 % et 50 %, dans la mesure où l'adhésion à un contrat ne sera obligatoire que lorsque les organisations syndicales représentatives et les autorités territoriales compétentes au niveau local auront conclu un accord majoritaire prévoyant une telle obligation181(*).

(3) Fonction publique hospitalière : une réforme complexe dont l'application risque d'être différée

Les fonctionnaires hospitaliers bénéficient, dans l'établissement où ils sont en activité, de la gratuité des soins médicaux qui leur sont dispensés et des produits pharmaceutiques que leur délivre pour leur usage personnel la pharmacie de l'établissement, sur prescription d'un médecin exerçant dans ce dernier182(*).

De plus, le montant des frais d'hospitalisation non remboursés par l'AMO au fonctionnaire hospitalier hospitalisé est pris en charge pendant une durée maximale de 6 mois par l'établissement où l'intéressé est en activité, sous réserve que l'hospitalisation ait lieu soit dans cet établissement, soit dans un autre (à condition que, dans ce cas, la nécessité de l'hospitalisation ait été reconnue par un médecin désigné par l'établissement employeur ou soit justifiée par l'urgence, attestée par un certificat délivré par l'administration de l'établissement d'hospitalisation)183(*).

Il convient de noter qu'un dispositif similaire existe au profit des praticiens hospitaliers184(*). Au total, les soins gratuits auraient représenté, en 2019, un coût annuel moyen de l'ordre de 15 euros par agent éligible185(*).

En pratique, toutefois, seuls les agents des établissements adhérents au Comité de gestion des oeuvres sociales (CGOS) en bénéficient, à l'exclusion, notamment, de ceux des établissements de l'Assistance publique - Hôpitaux de Paris (AP-HP) et de la plupart des établissements ultramarins.

Par ailleurs, la réforme de la protection sociale complémentaire de 2007 n'incluait aucune disposition spécifique consacrée à la fonction publique hospitalière.

Il n'existe donc pas à ce jour d'aide généralisée visant à faciliter la souscription par les agents à une complémentaire santé, même si certains établissements, comme ceux de l'AP-HP, ont mis en place des dispositifs locaux de soutien.

D'après la direction générale de l'offre de soins (DGOS), 97 % des agents hospitaliers disposaient toutefois d'une couverture maladie complémentaire en 2014, ce qui permet de présumer que le dispositif des soins gratuits s'avère insuffisant.

La réforme de 2021, quant à elle, s'appliquera bel et bien aux agents hospitaliers. Ainsi, à compter du 1er janvier 2026, comme dans les autres fonctions publiques, les employeurs de la fonction publique hospitalière seront tenus de financer la couverture maladie complémentaire de leurs agents à hauteur de 50 % au moins186(*), tandis qu'un accord collectif pourra prévoir la souscription obligatoire des agents à tout ou partie des garanties qu'il comporte187(*).

D'après la DGOS, le principe de la conservation du dispositif des soins gratuits aurait été acté dans le cadre des discussions avec les organisations syndicales, ralenties par le souhait de le voir élargi formulé par plusieurs organisations de personnels non médicaux.

Afin d'éviter d'installer une concurrence entre établissements de santé dans un contexte où l'attractivité de la fonction publique hospitalière décline, la DGOS souhaiterait aboutir à « une complémentaire santé unique sur l'ensemble du territoire » garantissant à tous les agents l'accès à un panier de soins « au même prix et avec les mêmes garanties », de façon à « simplifier le travail des différents établissements de santé » et à « répondre à la concurrence des établissements du secteur privé, dont le personnel bénéficie déjà d'un dispositif de ce type »188(*). La conclusion d'un accord majoritaire national serait néanmoins nécessaire à cet effet.

Quoi qu'il en soit, la DGOS, qui estime le coût d'une participation au financement d'une couverture obligatoire unique au niveau national à 460 millions d'euros, indique qu'« au vu du retard pris dans les négociations, [la date du 1er janvier 2026] semble de moins en moins tenable »189(*).

2. Une complémentaire santé pour tous : de la CMU-C à la C2S

L'universalisation de l'AMO par l'institution de la CMU-B, rappelée précédemment, s'est accompagnée de la création d'une couverture complémentaire gratuite destinée aux plus fragiles, la CMU complémentaire (CMU-C)190(*), devenue la complémentaire santé solidaire en 2019.

a) De la CMU-C à la C2S

Sans contrepartie contributive, les bénéficiaires de la CMU-C avaient notamment droit à la prise en charge du ticket modérateur pour les prestations couvertes par les régimes obligatoires, du forfait journalier hospitalier et des frais exposés en sus de la base de remboursement de la sécurité sociale, pour les prothèses dentaires, l'optique et les audioprothèses, dans des limites fixées par arrêté191(*).

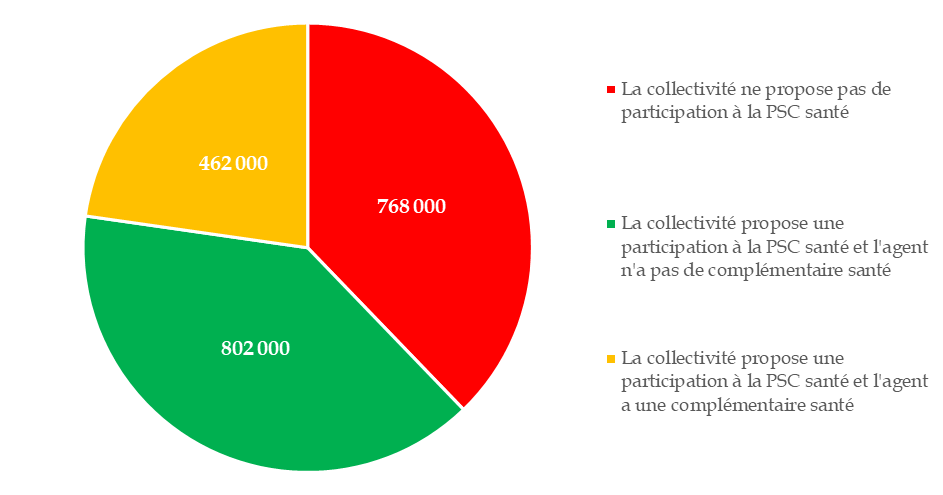

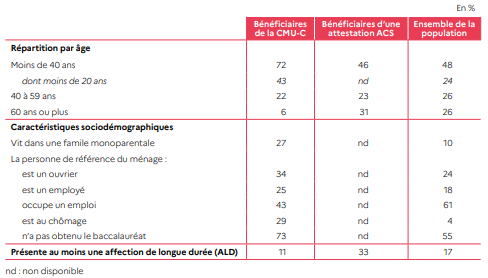

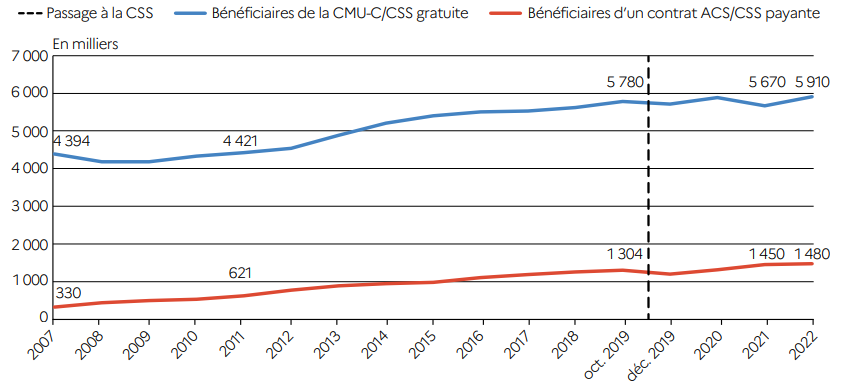

À la fin de 2019, 5,8 millions de personnes bénéficiaient de la CMU-C. D'après la Drees, celles-ci étaient globalement plus jeunes que la population générale, 72 % des bénéficiaires de la CMU-C étant âgés de moins de 40 ans, tranche d'âge qui représente 48 % de la population.

Par ailleurs, une aide au paiement d'une complémentaire santé (ACS) avait été instituée au 1er janvier 2005192(*). Il s'agissait d'un crédit d'impôt au titre de la TSA193(*) auquel ouvraient droit les contrats de complémentaire santé souscrits par les personnes résidant en France de façon stable et régulière et dont les ressources étaient comprises entre le plafond d'éligibilité à la CMU-C et ce même plafond majoré - de 15 % initialement194(*), puis de 20 %195(*), 30 %196(*) et enfin 35 %197(*).

Concrètement, la présentation d'une attestation ACS198(*) permettait de réduire le montant de la cotisation ou de la prime annuelle due au titre de la souscription de l'un des trois contrats ACS proposés par les organismes complémentaires199(*), dont le tarif dépendait du niveau de couverture et de l'âge de l'assuré. Le montant de cette réduction variait selon le nombre et l'âge des membres du foyer couverts par le contrat. Annuellement, il était égal à :

- 100 euros pour une personne âgée de moins de 16 ans ;

- 200 euros pour une personne âgée de 16 à 49 ans ;

- 350 euros pour une personne âgée de 50 à 59 ans ;

- 550 pour une personne âgée de 60 ans et plus200(*).

Comme les bénéficiaires de la CMU-C, ceux de l'ACS étaient dispensés des participations forfaitaires et franchises médicales201(*) sur présentation de leur attestation.

À la fin de 2019, 1,3 million de personnes recouraient à cette aide.

Caractéristiques des

bénéficiaires de la CMU-C

et d'une attestation ACS en

2018

Source : Drees, Minima sociaux et prestations sociales, Ménages aux revenus modestes et redistribution, édition 2021

Dans une logique de simplification et d'amélioration du taux de recours aux droits - la Drees estime que ce dernier était compris entre 56 % et 68 % en 2018 dans le cas de la CMU-C et entre 43 % et 62 % dans celui de l'ACS, ces deux dispositifs ont été fusionnés au sein de la complémentaire santé solidaire (C2S) en 2019202(*).

b) C2S gratuite, C2S avec participation : 7,4 millions de personnes en 2022

Toute personne travaillant ou, lorsqu'elle n'exerce pas d'activité professionnelle, résidant en France de manière stable et régulière a droit à la C2S :

- gratuitement lorsque ses ressources et celles des autres membres de son foyer sont inférieures à un plafond fixé à 10 166 euros par an pour une personne seule203(*) ;

- avec une participation financière allant de 8 à 30 euros par mois en fonction de l'âge de l'assuré204(*) lorsque ses ressources et celles des autres membres de son foyer sont comprises entre le plafond de la C2S gratuite et ce même plafond majoré de 35 %, soit 13 724 euros par an pour une personne seule205(*).

Ces plafonds sont majorés de 50 % au titre du deuxième membre du foyer, de 30 % au titre du troisième et du quatrième membre et de 40 % par membre supplémentaire à compter du cinquième206(*). Ils font également l'objet d'une majoration de 11,3 % en Guadeloupe, en Guyane, en Martinique, à La Réunion, à Saint-Barthélemy et à Saint-Martin207(*).

Plafonds de ressources applicables à la C2S dans l'Hexagone

|

Nombre de personnes composant le foyer |

C2S gratuite |

C2S avec participation |

||

|

Plafond annuel |

Plafond mensuel |

Plafond annuel |

Plafond mensuel |

|

|

1 |

10 166 € |

847 € |

13 724 € |

1 144 € |

|

2 |

15 249 € |

1 271 € |

20 586 € |

1 716 € |

|

3 |

18 298 € |

1 525 € |

24 703 € |

2 059 € |

|

4 |

21 348 € |

1 779 € |

28 820 € |

2 402 € |

|

Par personne supplémentaire |

+ 4 066 € |

+ 339 € |

+ 5 490 € |

+ 458 € |

Source : Articles L. 861-1, D. 861-1 et R. 861-3 du code de la sécurité sociale ; arrêté du 26 mars 2024 fixant le montant du plafond de ressources de la protection complémentaire en matière de santé, article 1er

Les tarifs de la C2S avec participation sont compris, selon l'âge du bénéficiaire, entre 8 et 30 euros par mois - les contributions financières étant minorées pour les ressortissants du régime local d'Alsace-Moselle, afin de tenir compte des spécificités des taux de remboursement de celui-ci.

Tarif de la C2S avec participation par assuré couvert

|

Âge au 1er janvier de l'année d'attribution de la C2S |

Hexagone et outre-mer |

Alsace-Moselle |

||

|

Montant mensuel |

Montant annuel |

Montant mensuel |

Montant annuel |

|

|

29 ans et moins |

8 € |

96 € |

2,80 € |

33,60 € |

|

30 à 49 ans |

14 € |

168 € |

4,90 € |

58,80 € |

|

50 à 59 ans |

21 € |

252 € |

7,30 € |

87,60 € |

|

60 à 69 ans |

25 € |

300 € |

8,70 € |

104,40 € |

|

70 ans et plus |

30 € |

360 € |

10,50 € |

126 € |

Source : Arrêté du 21 juin 2019 fixant les montants de la participation financière à la protection complémentaire en matière de santé et la majoration application aux organismes complémentaires au titre des frais de gestion, articles 1er et 2

Le droit à la C2S est ouvert pour une durée d'un an208(*). Elle doit donc être renouvelée chaque année, la demande de renouvellement devant intervenir entre 4 et 2 mois avant l'expiration du droit en cours209(*).

Ses bénéficiaires ont accès au tiers payant intégral210(*), ne peuvent se voir appliquer de dépassements d'honoraires211(*) et sont exonérés des participations forfaitaires et franchises médicales212(*). Le panier de soins couvert correspond à celui de la CMU-C élargi au panier « 100 % Santé » (voir infra) - le panier de soins dentaires est d'ailleurs plus large que ce dernier213(*).

Cette couverture peut être obtenue, au choix du bénéficiaire, soit auprès des organismes d'AMO, soit auprès de l'un des Ocam inscrits sur la liste des organismes gestionnaires de la C2S214(*) (en 2024, on compte 82 Ocam gestionnaires).

Un fonds établi au sein de la Cnam215(*), auquel est affectée une part du produit de la TSA216(*), assure ensuite le remboursement des sommes correspondant à la prise en charge par ces organismes des dépenses couvertes217(*). En 2022, le fonds s'est vu attribuer 2,92 milliards d'euros à ce titre pour 3,23 milliards d'euros de charges - la différence s'expliquant par les participations des assurés, les régularisations comptables et les récupérations d'indus218(*).

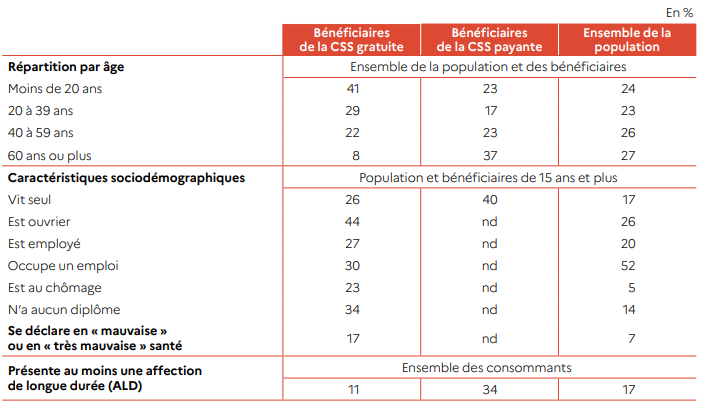

Le profil des bénéficiaires de la C2S gratuite et de la C2S avec participation est assez similaire à celui des bénéficiaires de la CMU-C et de l'ACS.

Caractéristiques des bénéficiaires de la C2S gratuite et de la C2S payante

Source : Drees, Minima sociaux et prestations sociales, Ménages aux revenus modestes et redistribution, édition 2023

Ainsi, les moins de 20 ans représentent plus de 40 % des bénéficiaires de la C2S gratuite (C2SG), soit une sur-représentation par rapport à leur part dans la population générale (24 %). Les plus de 60 ans sont pour leur part sous-représentés : 8 % des bénéficiaires de la C2SG, 27 % en population générale. Le rapport annuel de la direction de la sécurité sociale sur la C2S attribue cette situation au fait qu'« après 60 ans, les allocataires du RSA ou de faibles allocations chômage sont progressivement orientés vers des minima sociaux liés à la retraite, dont les montants dépassent le plafond de la C2SG et relèvent du plafond d'attribution de la C2SP »219(*).

En revanche, la répartition par tranche d'âge des bénéficiaires de la C2S payante (C2SP) se rapproche de la population générale pour les moins de 20 ans et pour les 40-60 ans. Les plus de 60 ans restent surreprésentés (37 % des bénéficiaires, 27 % en population générale).

À la fin de 2022, le nombre de bénéficiaires de la C2S était de 7,4 millions de personnes :

- 5,9 millions pour la C2S gratuite220(*) ;

- et 1,5 million pour la C2S avec participation.

Les régimes obligatoires géraient, à la même date, 91 % des bénéficiaires de la C2S :

- 95 % de la C2S gratuite ;

- 75 % de la C2S avec participation221(*).

Ainsi, 9 % seulement des bénéficiaires de la C2S (694 000 personnes fin 2023) sont suivis par des organismes complémentaires. La quasi-totalité de ces organismes (97 %) sont des mutuelles (3 % des sociétés d'assurance).

Évolution du nombre de

bénéficiaires de la CMU-C/C2S gratuite

et d'un contrat ACS/C2S

avec participation depuis 2007

Source : Drees, Minima sociaux et prestations sociales, Ménages aux revenus modestes et redistribution, édition 2023

c) Le non-recours à la C2S : des améliorations à poursuivre

En 2021, le taux de non-recours à la C2S était estimé par la Drees à 44 % :

- 31 % pour la C2S gratuite ;

- 67 % pour la C2S avec participation.

Le dernier rapport annuel de la direction de la sécurité sociale sur la C2S222(*) fait par ailleurs observer que :

- le taux de recours à la C2S en 2022 est stable par rapport à 2021 ;

- si le recours à la C2S gratuite (69 %) est plus élevé que le recours à la C2S payante (34 %), cette dernière progresse plus rapidement.

Plus particulièrement, on note le non-recours à la C2S de bénéficiaires potentiels qui, bien qu'éligibles à ce dispositif, n'y font pas appel car ils sont couverts par une complémentaire d'entreprise. Ce constat concerne :

- 57 % des non-recourants à la C2S gratuite ;

- et 41 % des non-recourants à la C2S avec participation.

Selon la direction de la sécurité sociale223(*), 21 % des personnes éligibles à la C2S seraient couvertes par une complémentaire d'entreprise (18 % des personnes éligibles à la C2S gratuite ; 27 % des bénéficiaires potentiels de la C2S payante).

Les motifs de non-recours peuvent être très divers : la méconnaissance du mécanisme de C2S ou de ses droits et complexité supposée des démarches à accomplir et la participation financière pouvant être requise de l'assuré constitueraient autant d'éléments d'explication de ce phénomène. La direction de la sécurité sociale ajoute l'hypothèse que des assurés atteints d'une affection de longue durée éligibles à la C2S puissent « penser à tort que ce dispositif est similaire aux droits liés à leur ALD. Or la prise en charge à 100 % de l'ALD n'est pas étendue à l'ensemble des besoins en santé ».

Les causes de non-recours rejoignent, de manière générale, le constat de la complexité des conditions de ressources en matière de politique sociale : l'hétérogénéité des critères d'attribution, parfois « fruit de l'histoire et d'une absence de vision d'ensemble des différents dispositifs »224(*), conduit à des difficultés tant pour les allocataires (non-recours, mauvaise évaluation de leurs revenus, indus) que pour les services gestionnaires.

Ainsi, au sein d'une famille de prestations constituée par le RSA, la C2S et la prime d'activité225(*), les catégories de revenus pris en compte font l'objet d'un traitement différencié selon les allocations :

- s'agissant des revenus du patrimoine, les produits de l'épargne réglementée, non imposables, sont exclus de la base ressources de la C2S ; ils sont pris en compte dans la base ressources du RSA ;

- les pensions alimentaires versées par l'allocataire sont déduites des ressources prises en compte pour les prestations familiales, les aides au logement et la C2S, mais pas pour la prime d'activité et le RSA ;

- quant aux prestations familiales, leur prise en compte n'est pas uniforme : la liste des prestations familiales exclues de la base ressources diffère pour le RSA et la C2S.

Le non-recours a toutefois reculé de deux points depuis 2020, notamment sous l'effet de diverses mesures de simplification qui doivent être saluées.

Les mesures de simplification de l'accès

à la C2S mises en oeuvre

depuis 2021

Depuis la fin de 2021, dans le cadre de la « solidarité à la source », les organismes d'AMO sont autorisés à recourir aux données du dispositif des ressources mensuelles (DRM) pour la détermination du montant des revenus des demandeurs et des bénéficiaires de la C2S et, le cas échéant, de ceux des autres membres de leur foyer dans le cadre de l'examen du droit à cette prestation226(*). Ce partage automatisé de données relatives aux ressources permet que la quasi-intégralité des ressources prises en compte pour l'ouverture du droit à la C2S soit donc désormais pré-remplie. La Mutualité sociale agricole a rejoint le DRM et a fait évoluer son outil informatique de traitement des demandes de C2S pour récupérer depuis le DRM les données nécessaires à l'étude du droit à la C2S227(*).

S'agissant par ailleurs de la C2S gratuite, celle-ci est, depuis le 1er janvier 2022228(*), automatiquement attribuée aux nouveaux allocataires du revenu de solidarité active (RSA), qui y étaient déjà réputés éligibles, sauf opposition expresse de leur part229(*). Il en va de même, depuis le 25 décembre 2022, des jeunes majeurs âgés de moins de 25 ans étant à la charge de ces bénéficiaires230(*).

Lorsque le foyer est déjà bénéficiaire du RSA, l'allocataire peut demander la C2S à tout moment sans avoir à déclarer ses ressources. Le renouvellement est automatique tant que le foyer perçoit le RSA231(*).

En ce qui concerne la C2S avec participation :

- depuis le 1er avril 2022232(*), les nouveaux bénéficiaires de l'allocation de solidarité aux personnes âgées (Aspa) sont réputés satisfaire aux critères d'éligibilité, à condition qu'ils n'aient pas exercé d'activité salariée ou indépendante pendant les trois mois civils précédant le dépôt de leur demande d'attribution de la C2S233(*) (leurs conjoints, concubins et partenaires de Pacs sont eux aussi présumés éligibles s'ils satisfont à ces conditions234(*)). Les assurés déjà titulaires de l'Aspa bénéficient également d'une présomption de droit à la C2S payante lorsqu'ils font leur demande auprès de leur caisse d'assurance maladie. Le renouvellement de la C2S est automatique tant que la situation du foyer n'a pas changé235(*) ;

- en 2023, le législateur a élargi la liste des catégories de personnes présumées éligibles aux bénéficiaires :

- de l'allocation supplémentaire d'invalidité (ASI), au plus tard du 1er juillet 2024 ;

- de l'allocation aux adultes handicapés (AAH) versée à taux plein ou en complément d'un avantage de vieillesse ou d'invalidité ou d'une rente d'accident du travail, au plus tard du 1er juillet 2025 ;

- de l'allocation de solidarité spécifique (ASS), au plus tard du 1er juillet 2026 ;

- et de l'allocation du contrat d'engagement jeune (Acej) lorsque le foyer fiscal n'est pas imposable à l'impôt sur le revenu, au plus tard du 1er juillet 2026236(*).

Enfin, dans une logique de réduction des erreurs déclaratives, l'ouverture des droits à la C2S devrait être assise, à l'échéance de 2025, sur le revenu net social, qui englobe les ressources dont dispose effectivement un individu et figure obligatoirement sur le bulletin de paie depuis le 1er juillet 2023237(*). Cet agrégat devrait remplacer le revenu net perçu, qui doit être reconstitué par l'allocataire lui-même et correspond au salaire net à payer, duquel sont déduites les sommes versées au salarié sans constituer pour autant des revenus (frais professionnels) et auquel sont ajoutées des sommes qui, à l'inverse, ne sont pas perçues par le salarié alors qu'elles constituent des revenus (protection sociale facultative, part salariale des chèques vacances, saisies sur salaires).

Dans le même esprit, l'ouverture d'un service en ligne d'adhésion à la C2S payante est prévu en 2024 pour les bénéficiaires ayant choisi leur caisse d'assurance maladie pour gérer leurs droits.

Selon la direction de la sécurité sociale, l'augmentation du nombre de bénéficiaires de la C2S gratuite en 2022 s'explique par238(*) :

- l'attribution automatique de la C2SG aux nouveaux attributaires du RSA (depuis février 2022, les foyers demandant le RSA en ligne « se voient systématiquement proposer la C2S gratuite en fin de procédure ») ; cette progression de la C2SG devrait être amplifiée, à l'échéance du premier trimestre 2025, par « une modification prochaine du formulaire de demande de RSA (qui) permettra une attribution automatique pour les demandes effectuées par voie papier » ;

- et la simplification de l'étude des ressources des bénéficiaires potentiels via l'utilisation, par les services instructeurs des demandes, du dispositif de ressources mensuelles DRM.

La même remarque s'applique à la C2SP du fait de la mise en place de la présomption de droit à la C2SP pour les bénéficiaires de l'Aspa.

Cet effort de simplification et de mise en cohérence doit être poursuivi. Ainsi, le DRM, utilisé pour la détermination du montant des revenus en matière de C2S et qui constitue un « outil très puissant de simplification et d'optimisation de la gestion des prestations sociales »239(*), ne couvre pas tous les revenus. La direction de la sécurité sociale observe ainsi que « malgré l'utilisation du DRM, quelques ressources sont encore déclarées à la main lors de la demande de C2S, comme les pensions alimentaires »240(*).

La mission d'information appelle donc à compléter les mesures prises au cours de la période récente afin d'améliorer l'accès aux droits et de lutter contre le non-recours à la C2S, en évitant aux bénéficiaires potentiels de déclarer le détail de leurs ressources, tout en allégeant la gestion du dispositif par les caisses d'assurance maladie.

Recommandation. - Dans une logique de lutte contre le non-recours, poursuivre la dynamique de simplification de l'accès à la C2S, afin de fiabiliser et sécuriser les démarches des assurés et d'alléger la charge administrative de gestion pour les caisses d'assurance maladie.

Par ailleurs, la méconnaissance par les nouveaux retraités du dispositif de la C2S, pointée par le Conseil national des politiques de lutte contre la pauvreté et l'exclusion sociale241(*), interroge et appelle la mise en place d'une information systématique des futurs retraités sur la C2S, en fonction du montant présumé de leur pension et en amont de la liquidation effective de leurs droits, en partenariat avec la Caisse nationale d'assurances vieillesse.

Recommandation. - Lorsque le montant attendu de leur pension le justifie, mettre en place une information systématique des futurs retraités sur la C2S, en amont de la liquidation effective de leurs droits.

d) Des contrats de sortie de la C2S insuffisamment attractifs

Lorsqu'une personne qui était suivie par un Ocam au titre de la C2S ne remplit plus les conditions pour en bénéficier, elle peut se voir proposer, pour une période d'un an, un contrat de cet Ocam conforme aux caractéristiques des contrats responsables, pour un tarif compris entre 16 et 60 euros par mois242(*) selon son âge (tarif minoré pour les ressortissants du régime local d'Alsace-Moselle).

Ce contrat de sortie, qui a été introduit par la loi de financement de la sécurité sociale pour 2020 afin d'atténuer les effets de seuil à l'expiration du droit à la C2S, ne concerne toutefois que 9 % des bénéficiaires de la C2S puisque l'immense majorité de ce public fait le choix de relever de la sécurité sociale et non d'un organisme complémentaire, comme cela a été précisé plus haut.

Le contrat de sortie doit respecter deux conditions :

- être « responsable » (prise en charge du ticket modérateur sur les actes remboursés par la sécurité sociale, du panier 100 % santé et du forfait journalier hospitalier)243(*) ;

- appliquer la grille tarifaire fixée par arrêté.

Mis à part ces deux exigences, les organismes assureurs sont « libres de choisir le contrat qu'ils proposent aux assurés »244(*).

Une enquête conduite par la direction de la sécurité sociale montre une augmentation du taux de recours au contrat de sortie entre 2020 et 2022, qui est passé de 2,5 % initialement à un taux compris entre 7,7 % et 10,2 % (soit 24 500 à 32 500 bénéficiaires environ)245(*). Cette dynamique est entravée par un « déficit d'attractivité auprès des assurés » : le non-recours tient, selon la direction de la sécurité sociale :

- à la méconnaissance du dispositif par les assurés (20 % des répondants) ;

- à un panier de soins et une couverture considérés comme insuffisantes par rapport à la C2S (34 % des répondants) ;

- et, surtout, à des tarifs jugés trop élevés par les assurés (46 % des répondants), ce qui se comprend compte tenu des effets de seuil subis en fin de C2S.

Tarif des contrats de sortie de la C2S

|

Âge au 1er janvier de l'année |

Hexagone et outre-mer |

Alsace-Moselle |

||

|

Montant mensuel |

Montant annuel |

Montant mensuel |

Montant |

|

|

29 ans et moins |

16 € |

192 € |

5,60 € |

67,20 € |

|

30 à 49 ans |

28 € |

336 € |

9,80 € |

117,60 € |

|

50 à 59 ans |

42 € |

504 € |

14,60 € |

175,20 € |

|

60 à 69 ans |

50 € |

600 € |

17,40 € |

208,80 € |

|

70 ans et plus |

60 € |

720 € |

21 € |

252 € |

Source : Arrêté du 27 décembre 2019 fixant les montants maximaux des tarifs des contrats proposés aux personnes dont le droit à la protection complémentaire en matière de santé arrivé à expiration, articles 1er et 2

De fait, les contrats de sortie coûtent le double des contrats de C2S payante246(*) : l'effet de seuil est donc non négligeable, tant en sortie de C2S gratuite qu'en sortie de C2S avec contribution.

3. Le reste à charge des ménages après intervention de l'AMO et de l'AMC : une moyenne favorable, mais des disparités selon le type de soin et le profil des assurés

a) Un reste à charge de 250 euros par an et par habitant en moyenne sur une dépense de santé de 3 475 euros

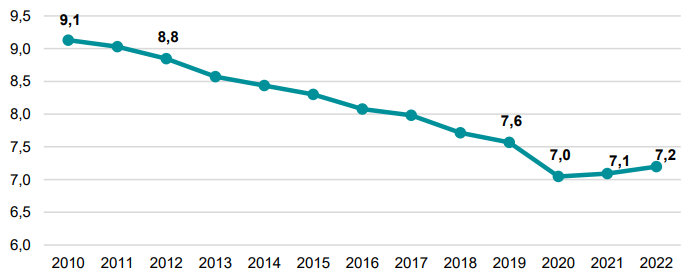

En 2022, le reste à charge (RAC) en santé des ménages représentait 7,2 % de la CSBM247(*), contre 9,1 % en 2010. Il diminue en effet tendanciellement, en lien avec la forte progression du nombre de personnes exonérées de ticket modérateur au titre des affections de longue durée (ALD), sous l'effet du vieillissement de la population (voir infra).

Évolution de la part de reste à

charge des ménages dans la CSBM

depuis 2010

(en %)

Source : Drees, La dépense de santé en 2022, 2023

Sur une dépense moyenne en santé de 3 475 euros par an et par habitant en France, couverte à raison de 2 765 euros par la sécurité sociale et de 439 euros par les complémentaires santé, le RAC moyen des ménages s'établit ainsi à 250 euros par an et par habitant en moyenne et se décompose entre les principaux postes suivants :

- soins hospitaliers : 45 euros ;

- soins de médecins (en ambulatoire) : 30 euros ;

- médicaments (en ambulatoire) : 67 euros ;

- optique (hors lentilles) : 23 euros ;

- soins dentaires (hors prothèses) : 10 euros ;

- prothèses dentaires : 16 euros ;

- soins d'auxiliaires médiaux : 22 euros.

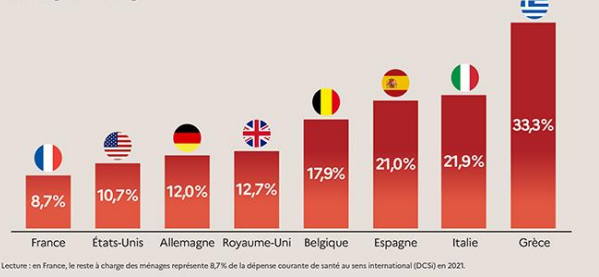

b) Le reste à charge moyen le moins élevé de l'OCDE

La France est le pays de l'OCDE où le reste à charge des ménages en santé, après intervention des assurances maladie de base et complémentaire, est le moins élevé.

Exprimé en pourcentage de la dépense courante de santé au sens international, le reste à charge des ménages s'établit à 8,7 % de la dépense courante de santé au sens international (DCSi)248(*) en France en 2021, soit le taux le plus faible au sein des pays de l'OCDE avec le Luxembourg (8,9 %)249(*).

Le reste à charge est de 12 % en Allemagne ; les taux les plus élevés sont observés dans les pays du sud de l'Europe (33,3 % en Grèce ; 29 % au Portugal ; 21,9 % en Italie) et dans certains nouveaux membres250(*) de l'Union européenne (30,2 % en Lituanie ; 27 % en Lettonie).

Part de la dépense courante de santé au sens international à la charge des ménages

Source : Drees, Les dépenses de santé en 2022

c) Des disparités persistantes

(1) Disparités selon le type de soins

La part des dépenses de santé financée par les ménages diffère sensiblement selon le poste de la consommation en santé : faible sur les soins hospitaliers (1,5 % pour les hôpitaux publics) et modérée pour les consultations de médecins généralistes (5,4 %), elle est plus élevée pour d'autres soins de ville : masseurs-kinésithérapeutes (15,4 %), orthoptistes (13,6 %) et médecins spécialistes (10,3 %).

La part prise en charge par les ménages est plus limitée pour les soins des sages-femmes (2,7 %), des infirmiers (3,3 %) ainsi que pour les prestations des laboratoires de biologie médicale (4,3 %), que l'AMO couvre plus largement. S'agissant des biens médicaux, le RAC pour les médicaments en ambulatoire s'établit à 13,8 %, plus élevé que le RAC moyen.

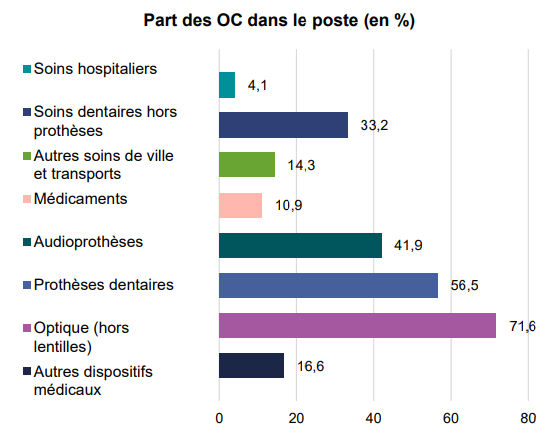

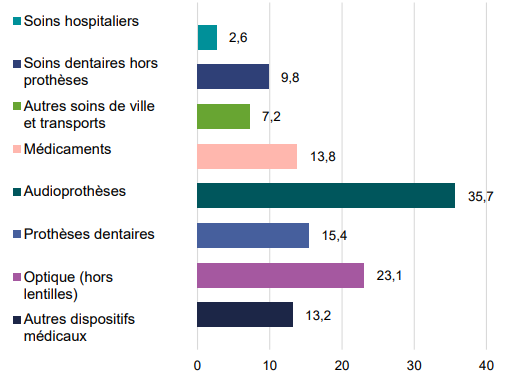

Enfin, en dépit de la mise en oeuvre de la réforme du 100 % santé (voir infra), le RAC reste le plus élevé en proportion de la dépense sur l'optique médicale hors lentilles et accessoires (23 % en 2022), les audioprothèses (35,7 %) et les prothèses dentaires (15,4 %). Ces taux relativement élevés reflètent le niveau limité des bases de remboursement de la sécurité sociale pour ces types de soins et de biens médicaux (celle-ci est fixée, à titre d'exemple, à 2,84 euros pour une monture, dont 60 %, soit 1,70 euros, pris en charge par l'AMO), et symétriquement la part des Ocam dans leur financement (près de 72 % des frais de soins optiques, 57 % des frais de prothèses dentaires et 42 % des frais d'audioprothèses sont financés par les Ocam).

Part des Ocam dans les postes de dépenses (2022)

(en %)

Source : Drees

Part des ménages dans les postes de dépenses (2022)

(en %)

Source : Drees

Ainsi, les prothèses dentaires et les audioprothèses, pour lesquels la prise en charge par les Ocam est plus élevée, sont également ceux pour lesquels la contribution des ménages est forte, à hauteur de 35,7 % pour les audioprothèses, de 23,1 % pour l'optique et de 15,4 % pour le dentaire.

Dans ce contexte et compte tenu du niveau des dépenses liées à ces postes, les Ocam ont développé des réseaux de soins, très présents depuis les années 1990 dans les secteurs pratiquant des prix élevés, notamment ceux de l'optique, des audioprothèses et des prothèses dentaires.

Les réseaux de soins

Les Ocam sont autorisées par la loi à conclure avec des professionnels de santé, des établissements de santé ou des services de santé des conventions comportant des engagements relatifs, pour l'organisme assureur, au niveau ou à la nature des garanties ou, pour le professionnel, l'établissement ou le service, aux services rendus ou aux prestations ainsi qu'aux tarifs ou aux prix251(*).

Ces conventions ne peuvent comprendre aucune stipulation portant atteinte au droit fondamental de chaque patient au libre choix du professionnel, de l'établissement ou du service de santé et aux principes d'égalité et de proximité dans l'accès aux soins.

L'adhésion des professionnels, établissements ou services à ces conventions doit s'effectuer sur la base de critères objectifs, transparents et non discriminatoires et ne peut comporter de clause d'exclusivité.

En outre, l'organisme assureur est tenu de garantir une information complète auprès de ses assurés ou adhérents sur l'existence du conventionnement, ses caractéristiques et son incidence sur leurs droits.

Concrètement, dans le cadre de ces réseaux de soins, les Ocam négocient les tarifs de certains produits et prestations ainsi que des garanties de qualité avec des professionnels de santé et garantissent à ceux de leurs assurés ayant recours à ceux-ci un niveau de prise en charge plus élevé. L'avantage est triple :

- le reste à charge des patients est minoré ;

- les Ocam réalisent des économies ;

- et les professionnels de santé bénéficient d'un apport de clientèle.

En 2016, 51 % des Ocam étaient liés à un réseau d'opticiens et 34 % à un réseau de dentistes selon la Drees, qui note que « néanmoins, le fait de passer ou non par un réseau peut conduire l'assuré à modifier son comportement de consommation » et qu' « un remboursement plus élevé peut notamment encourager à choisir un produit ou une prestation de meilleure qualité », ce qui aboutit à ce que « ces différences de garantie ne se traduisent pas nécessairement par une baisse équivalente du reste à charge »252(*). À cette même date, 79 % des bénéficiaires d'une couverture maladie complémentaire étaient couverts par un organisme lié à un réseau d'opticiens et 58 % d'entre eux à un organisme lié à un réseau de dentistes.

(2) Disparités selon le profil des assurés, à l'origine d'un taux d'effort élevé, notamment chez les personnes âgées

Si, en moyenne, le système de santé français est l'un des plus protecteurs pour l'assuré, des situations de taux d'effort élevé demeurent par-delà le caractère redistributif de l'assurance maladie.

En effet, le reste à charge moyen masque de grandes disparités selon l'âge ou l'état de santé.

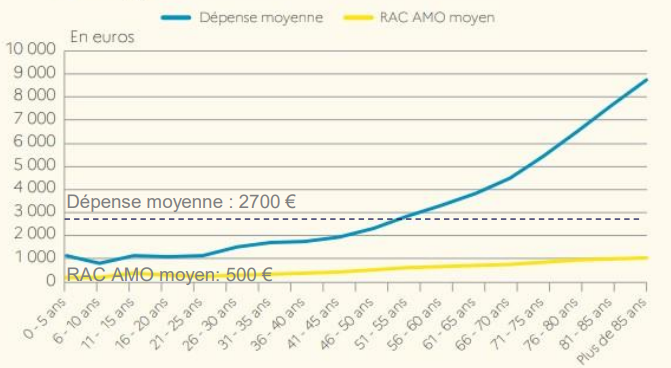

En matière de limitation du reste à charge des ménages, l'AMO joue un rôle primordial dont l'importance croît avec l'âge. De fait, pour les plus de 85 ans, le reste à charge annuel après intervention de l'AMO s'élève en moyenne à 1 000 euros, pour une dépense annuelle moyenne de 9 000 euros.

Néanmoins, le reste à charge des plus de 85 ans s'établit à un niveau trois fois supérieur à celui des personnes âgées de 36 à 40 ans.

Augmentation avec l'âge de la dépense

et du reste à charge moyens

après intervention de l'AMO

Source : Drees

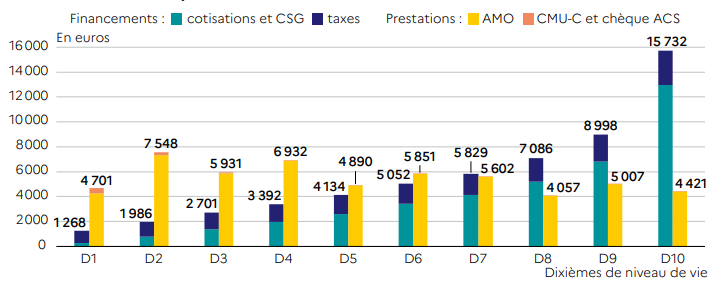

Il convient cependant de noter que le poids du financement de l'AMO dans le revenu du ménage croît sensiblement avec le niveau de revenu.

Financements et prestations de l'assurance maladie

publique

selon le niveau de vie, en 2019

Source : Drees, La complémentaire santé, édition 2024

En tout état de cause, le coût de la santé pour l'assuré dépasse le seul cadre du reste à charge, puisqu'il faut y adjoindre les cotisations versées au titre des contrats de complémentaire santé pour évaluer rigoureusement l'effort financier réellement consenti par les Français pour se soigner.

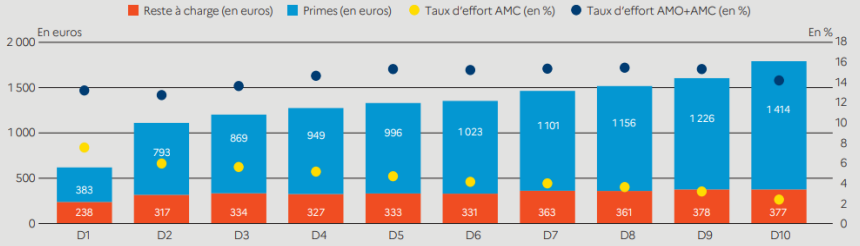

Or, il apparaît que le taux d'effort des Français pour leurs dépenses de santé, c'est-à-dire la part du revenu d'un ménage affectée au paiement des cotisations d'AMC et du reste à charge après intervention de l'AMO et de l'AMC, décroît avec le revenu et représente des montants importants chez les plus modestes. Il représentait ainsi environ 7 % du revenu des ménages du premier décile en 2017, contre un peu plus de 2 % de celui des ménages du dernier décile.

Dépenses de santé à la charge

des ménages et taux d'effort des ménages

selon le niveau de

vie en 2017

Source : Drees, Études et Résultats n° 1220, « L'assurance maladie publique contribue fortement à la réduction des inégalités de revenu », février 2022

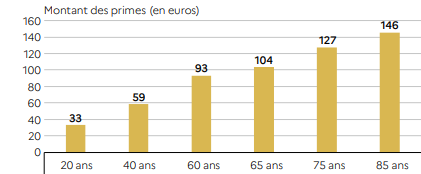

En outre, le taux d'effort augmente sensiblement avec l'âge, passant de 2,7 % entre 30 et 39 ans à 8,2 % après 80 ans253(*). De fait, la prime mensuelle due au titre d'un contrat individuel par un assuré de référence sans ayant droit et dont le revenu appartient à la tranche la plus basse s'élèverait à 33 euros en moyenne à 20 ans et à 146 euros à 85 ans.

Montant des primes mensuelles moyennes, en euros et en 2021, pour un assuré « de référence » couvert par un contrat individuel

Source : Drees, La complémentaire santé - acteurs, bénéficiaires, garanties, édition 2024

Le taux d'effort passe en effet, toujours selon la Drees, de 2,7 % entre 30 et 39 ans à 8,2 % après 80 ans. Cette hausse se traduit de façon inégalitaire en fonction des revenus : le taux d'effort des retraités français pour leur santé s'élève en effet à 3,9 % pour les 20 % des retraités les plus aisés, contre près de 10 % pour les 20 % des retraités les plus modestes.

Il en va de même pour les assurés atteints d'une ALD, dont le taux d'effort est supérieur à la moyenne et croît avec l'âge : il s'établit à 3,1 % entre 30 et 39 ans (au lieu de 2,7 % en moyenne) et à 8,6 % après 80 ans (au lieu de 8,2 %).

4. La hausse des tarifs des complémentaires santé : un obstacle à l'accès aux soins ?

Les augmentations des tarifs des complémentaires santé constatées au cours des dernières années se posent en termes particulièrement aigus pour les retraités, généralement souscripteurs de contrats individuels.

Face à ce constat, certaines collectivités territoriales prennent l'initiative de négocier des complémentaires santé à des tarifs avantageux pour les assurés qui n'ont pas accès à des contrats collectifs : cette formule appelle probablement un meilleur accompagnement des élus qui s'engagent dans cette démarche.

a) Une hausse sensible du coût de la couverture maladie complémentaire en 2023 et en 2024, dans des proportions cependant difficiles à évaluer

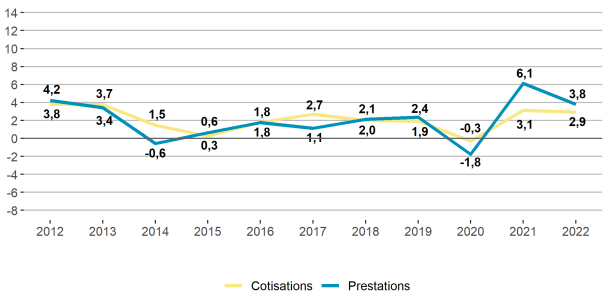

Entre 2021 et 2022, des augmentations modérées des cotisations d'AMC ont été constatées. Ainsi, les cotisations totales ont augmenté de 2,9 % selon la Drees, tandis que les prestations servies croissaient de 3,8 %, pour atteindre 32,8 milliards d'euros.

Évolution comparée des cotisations et prestations d'AMC de 2012 à 2022

(en %)

Source : Drees, Rapport 2023sur la situation financière des organismes complémentaires assurant une couverture santé

Ces deux dernières années cependant, les tarifs des complémentaires santé ont connu une progression considérable, posant la question de ses conséquences sur le pouvoir d'achat des assurés. Si le constat d'une hausse brutale est largement partagé, il s'avère particulièrement difficile d'obtenir des éléments chiffrés fiables et faisant consensus.

La direction de la sécurité sociale (DSS) a ainsi indiqué à la mission ne pas disposer de données autres que celles publiées par les fédérations et les courtiers et rappelé que le secteur de l'AMC avait annoncé une augmentation moyenne des tarifs à hauteur de 4,7 % pour 2023, tandis que, pour 2024, « les hausses de tarifs annoncées par les complémentaires ont parfois avoisiné 8 %, 10 %, voire 12 % » comme l'a indiqué le directeur de la sécurité sociale lors de son audition.

Les données les plus précises que la mission ait obtenues concernent les cotisations aux mutuelles. D'après Éric Chenut, président de FNMF, celles-ci auraient augmenté en moyenne de 8,1 % en 2024, avec des hausses de :

- 7,3 % pour les contrats individuels ;

- 7,7 % pour les contrats collectifs facultatifs ;

- et 9,9 % pour les contrats collectifs obligatoires254(*).

Le CTIP, quant à lui, n'a pas fourni à la mission d'estimation de l'augmentation des cotisations dues par les adhérents, ni pour 2023, ni pour 2024. Son président a cependant indiqué qu'« en 2023, le produit des cotisations santé collectées par les institutions de prévoyance a progressé d'environ 6 % », en précisant que « cette statistique correspond à un chiffre d'affaires et non à une augmentation des tarifs »255(*). De fait, cette progression n'est pas liée qu'à la hausse des cotisations, mais aussi au nombre de personnes couvertes et à celle des salaires, dans la mesure où certaines cotisations sont indexées sur les salaires ou sur le Pass.

Enfin, l'organisme France Assureurs ne s'est pas montré beaucoup plus précis à cet égard, estimant l'augmentation globale justifiable à 8,4 % (voir infra) pour 2024, sans retracer devant la mission d'information les hausses effectivement constatées : « Nous n'avons pas réalisé (et ne réalisons jamais) d'enquête auprès entreprises d'assurance pour connaître le taux d'évolution de leurs cotisations. Nous suivons uniquement, semestriellement et annuellement, l'évolution du montant des cotisations collectées et des prestations versées »256(*).

En tenant compte des effets du vieillissement sur les tarifs des complémentaires santé, l'association UFC-Que Choisir estime, pour sa part, l'augmentation des cotisations à 10 % en 2024257(*).

Il est certes compréhensible que les cotisations et les primes d'assurance croissent chaque année afin de tenir compte de l'incidence, sur les complémentaires santé, de l'évolution des dépenses de santé et de la part de ces dernières incombant à l'AMC, mais les justifications de la hausse brutale constatée récemment semblent problématiques (voir infra).

b) Une augmentation des cotisations qui n'est pas propre à la France

Cette situation n'est pas spécifique au cas français, comme le montrent les exemples suisse et allemand.

En Allemagne, où les caisses d'AMO peuvent décider d'une cotisation supplémentaire lorsque les ressources ne suffisent pas à couvrir les dépenses prévisionnelles, on note une augmentation régulière des taux de ces cotisations supplémentaires, parallèlement à la progression des dépenses de santé en lien avec le vieillissement démographique : de 1,08 % en 2006, cette hausse est passée à 1,3 % en 2022 ; 1,6 % en 2023 et 1,7 % en 2024.

Évolution des taux de cotisation aux

caisses d'AMO en Allemagne,

des recettes du Fonds de santé et des

dépenses de l'Office fédéral

de la

sécurité sociale depuis 2016

|

Année |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Taux moyen supplémentaire des caisses d'AMO |

+ 1,08 % |

+ 1,11 % |

+ 1,08 % |

+ 0,99 % |

+ 1,00 % |

+ 1,28 % |

+ 1,3 % |

+ 1,6 % |

+ 1,7 % |

|

Recettes du Fonds de santé (en Mds d'€) |

219,6 |

229,6 |

238,2 |

246,4 |

264,3 |

293,4 |

311,3 |

- |

- |

|

Dépenses de l'Office fédéral de la sécurité sociale (en Mds d'€) |

218,1 |

225,6 |

234,4 |

247,3 |

257,4 |

272,0 |

286,7 |

299,9 |

- |

Source : Ambassade de France en Allemagne

En Suisse, une augmentation de la prime mensuelle moyenne de 8,7 % (+ 28,70 francs) - 7,7 % pour les enfants - a été annoncée pour 2024 par le Conseil fédéral, en raison de la « forte augmentation des coûts de la santé » (en hausse de 6,4 % pendant le premier semestre de 2023 par rapport au premier semestre de 2022), en lien avec « le vieillissement démographique, de nouveaux médicaments et traitements ainsi qu'une augmentation des prestations de santé »258(*) : + 8,5 % pour les prestations ambulatoires en milieu hospitalier ; + 5,1 % pour les consultations médicales. Le Conseil fédéral observait en outre que les réserves des assureurs avaient dû compenser les « pertes sur placement dues à une situation difficile sur les marchés de capitaux » : « les assureurs disposent de réserves suffisantes, mais ils n'ont plus de marges de manoeuvre pour atténuer davantage l'augmentation des primes ».

En 2010, les coûts de la santé à la charge de l'AMO suisse s'élevaient à 24,3 milliards de francs ; ils s'établissaient en 2022 à 37,7 milliards, soit une croissance annuelle moyenne de 3,7 %259(*).

c) Des difficultés particulières pour les souscripteurs de contrats individuels, et au premier chef pour les retraités

Au-delà de l'estimation des proportions exactes de la progression du coût de la couverture maladie complémentaire en France, il convient de rappeler que les données avancées par les différents acteurs de l'AMC constituent des moyennes et que les publics les plus à risques, notamment les personnes âgées, subissent des augmentations plus importantes encore.

En effet, comme cela a été indiqué précédemment, les Ocam tarifient de plus en plus les contrats en fonction de l'âge des assurés. À titre d'illustration, la date de naissance est exigée (ainsi que le lieu de résidence) lorsque l'on interroge les comparateurs en ligne. Comme l'a fait observer la Cour des comptes en 2021260(*), « cette pratique de tarification à l'âge s'est en effet généralisée, passant, selon la Drees, de 64 % des contrats en 2006 à 97 % en 2016. Cette évolution témoigne d'un alignement des pratiques des mutuelles sur celles des assurances, le risque, dans une logique assurantielle, étant étroitement corrélé à l'âge ».

Ce constat fait ressortir la spécificité du régime local d'assurance maladie d'Alsace-Moselle, qui applique un taux de cotisation indépendant de l'âge de l'assuré.

La Fédération nationale des associations de retraités (FNAR) estime que les prix des complémentaires santé supportés par les retraités ont augmenté de 10 à 30 euros en moyenne par personne et par mois en l'espace de cinq ans, passant de 120 euros à un niveau compris entre 130 et 150 euros261(*), ce qui représente 13 % à 15 % du revenu d'un allocataire de l'Aspa.

La FNAR, évoquant un contrat de partenariat conclu avec une mutuelle permettant aux adhérents des associations qui en sont membres de bénéficier d'un contrat favorable (trois niveaux de couverture, pas d'augmentation des tarifs selon l'âge après 71 ans), a indiqué à la mission d'information qu'entre 2023 et 2024, les tarifs de ce contrat avaient augmenté :

- pour les adhérents âgés de 60 à 65 ans, de 7 % pour chacun des trois niveaux ;

- pour les adhérents âgés de 66 à 70 ans, de 9 % pour le niveau 1, de 10 % pour le niveau 2 et de 9 % pour le niveau 3 ;

- pour les adhérents âgés de 71 ans et plus, de 12 % pour le niveau 1, 14 % pour le niveau 2 et 9 % pour le niveau 3.

Selon le président du Conseil de l'âge au sein du Haut Conseil de la famille, de l'enfance et de l'âge, le taux d'effort (coût de la complémentaire santé cumulé au reste à charge après AMO et AMC) représenterait plus de 10 % du revenu disponible de certains retraités262(*).

En d'autres termes, comme l'a souligné le président de la confédération française des retraités (CFR), « si un couple, tous les mois, doit payer 250 euros pour la complémentaire, cela fait, par an, l'équivalent d'un mois de pension ! »263(*).

Il en résulte logiquement un risque accru de désaffiliation, dont témoignent tant la FNAR que la confédération française des retraités (CFR). Ce phénomène est vraisemblablement amplifié par la prise en charge des ALD au titre de l'AMO à hauteur de 100 % des bases de remboursement de la sécurité sociale, qui constitueraient pour nombre de retraités un « filet de sécurité » et un motif de résiliation, par ailleurs erroné car la prise en charge au titre d'une ALD ne supprime pas les reste à charge liés à une autre pathologie, ainsi que l'a fait observer au rapporteur la Ligue contre le cancer. De fait, les seniors représentent une proportion importante du dispositif de prise en charge des ALD : d'après le Conseil de l'âge, sur les quelque 12 millions d'assurés concernés, 7,8 millions ont plus de 60 ans et 3,6 millions ont plus de 75 ans.

L'UFC-Que Choisir a rappelé, à cet égard, que « les conditions tarifaires sont le premier motif de résiliation à l'initiative de l'assuré » et que « les publics les plus à risque pourraient être les personnes non couvertes par un contrat collectif, et au revenu modeste dépassant légèrement les seuils d'éligibilité à la complémentaire santé solidaire ». L'association fait cependant observer que les données ne permettent pas d'évaluer la part des résiliations qui se fait au profit d'un contrat moins cher ni la proportion d'assurés résiliant leur contrat pour se passer de complémentaire santé264(*). Aucune donnée chiffrée n'a pu être fournie à la mission pour étayer cette tendance. Si elle était avérée, cette évolution serait d'autant plus préoccupante que la consommation de soins augmente avec l'âge (voir infra).

d) Une formule qui doit faire ses preuves : les « mutuelles communales »