II. LES HAUSSES DE COTISATIONS SUR LES CONTRATS DE COMPLÉMENTAIRE SANTÉ : QUELLES CAUSES, QUELLES JUSTIFICATIONS ?

A. LES ARGUMENTS DES COMPLÉMENTAIRES SANTÉ : DES PRESSIONS STRUCTURELLES À LA HAUSSE SUR LEURS COÛTS, ALOURDIES PAR DES DÉCISIONS POLITIQUES RÉCENTES

Le premier déterminant de l'évolution des cotisations des complémentaires santé est la progression de leurs charges, principalement déterminées par l'évolution des dépenses de santé par habitant au sein de la population couverte.

En effet, les prestations versées par les complémentaires santé pour la prise en charge des dépenses de santé de leurs assurés représentent, en moyenne, 81 % de leurs revenus opérationnels. Ainsi, à structure de prise en charge constante, toute évolution des dépenses de santé appelle une évolution des prestations, et, en miroir, une hausse des cotisations.

Différents facteurs peuvent affecter les charges des complémentaires santé :

- des facteurs structurels, liés à l'évolution spontanée de la démographie - principalement le vieillissement de la population couverte - et à d'autres facteurs non pilotables. Ces facteurs jouent sur le volume et les caractéristiques des actes, donc sur les dépenses de santé par personne ;

- des facteurs prix, liés au niveau de rémunération des professionnels de santé et au coût des soins. Les complémentaires doivent en effet, dans le cadre du contrat solidaire et responsable275(*), prendre en charge l'intégralité du ticket modérateur sur les prestations de santé276(*) : or celui-ci est proportionnel à des tarifs pouvant augmenter. Ces facteurs font varier les dépenses de santé par personne, à structure et volume de soins constant ;

- des facteurs répartition, liés à la ventilation de la prise en charge des dépenses de santé entre l'assurance maladie obligatoire, les complémentaires santé et les ménages. Ces facteurs font varier les prestations des complémentaires santé à dépenses de santé par personne constantes.

1. L'incidence de la progression régulière des dépenses de santé

a) Un lien direct entre l'augmentation des dépenses de santé par assuré et les cotisations

Dans sa contribution écrite à la mission d'information, France Assureurs expose la méthode d'élaboration des tarifs des complémentaires santé :

« L'assureur fait une estimation des dépenses à venir : il utilise les informations connues à date, principalement :

- l'évolution de la structure du portefeuille, c'est-à-dire l'évolution des caractéristiques des assurés du contrat (en raison des entrées et sorties du contrat) car ces caractéristiques influent sur les niveaux des dépenses : il s'agit du nombre de personnes protégées, de l'âge des bénéficiaires, de leur région (ce facteur joue énormément sur les postes hôpital et soins de ville en raison des différences entre régions statistiquement constatées en matière de dépassements d'honoraires des médecins et de tarifs hospitaliers : tarifs journaliers de prestations et chambres particulières), leur secteur d'activité (pour les contrats collectifs et les travailleurs indépendants) ;

- l'évolution de la sinistralité du contrat : l'analyse des dépenses réalisées permet de définir une tendance d'évolution des dépenses futures ».

Pour la présidente de France Assureurs, « l'évolution de l'Ondam donne une première estimation » de l'évolution des cotisations des Ocam, qui « reflète donc [le] cumul d'évolutions des dépenses de santé »277(*).

Si le taux de contribution des complémentaires santé varie selon les catégories de soins et de biens médicaux, celles-ci restent mobilisées sur l'ensemble des postes de dépenses de santé278(*) du fait de la complémentarité de leur intervention à celle de l'assurance maladie obligatoire, comme cela a été souligné précédemment.

Ainsi, alors qu'en Allemagne, où les champs des assurances maladie obligatoire et complémentaire sont décroisés, la trajectoire des dépenses pour des soins de ville ou hospitaliers a un impact limité sur les charges des complémentaires santé, tel n'est pas le cas en France.

La Mutualité française fait ainsi de la hausse tendancielle des dépenses de santé le facteur principal de l'évolution de ses charges : « les dépenses des Ocam sont intimement liées aux dépenses AMO (intervention en copaiement/cofinancement) sur un champ large de prestations »279(*).

Il convient toutefois de nuancer cette vision : si les charges incombant à l'AMO et à l'AMC sont bien sûr corrélées, elles ne sont pas pour autant strictement proportionnelles. Certains régimes dérogatoires de prise en charge, comme celui des affections de longue durée280(*) impliquent, sur certains segments de la dépense, des trajectoires financières différenciées entre AMO et AMC.

b) La trajectoire dynamique des dépenses de santé des assurés sociaux

Or les dépenses de santé suivent, en France, une trajectoire dynamique. La consommation de soins et de biens médicaux (CSBM) représentait ainsi, selon les données de la Drees, 136 milliards d'euros en 2002, puis 182 milliards d'euros en 2012 et 236 milliards d'euros en 2022.

Évolution de la consommation de soins et de

biens médicaux de 2012 à 2022,

en euros courants

0

20

40

60

80

100

120

140

160

180

200

220

240

2011

2012

2013

2014

2015

2016

2017

178 Md€

182 Md€

185 Md€

190 Md€

193 Md€

197 Md€

200 Md€

2018

207 Md€

211 Md€

227 Md€

236 Md€

2019

2020

2021

7,8

2022

203 Md€

Taux de croissance de la CSBM

CSBM

Source : Mission d'information d'après des données de la Drees

Les dépenses à couvrir pour les trois piliers du financement du système de santé281(*) ont donc connu une hausse d'environ 30 % en un peu plus de dix ans, et de 74 % en vingt ans.

Cette hausse n'est que partiellement absorbée par la croissance démographique qu'a connue la France sur la période, quand bien même la population française atteint, en 2020, 67,1 millions d'habitants, soit une progression de 6,5 millions d'habitants en vingt ans (+ 11 %).

Cela signifie donc que la hausse globale de la consommation de soins et de biens médicaux s'accompagne d'une évolution dynamique de la CSBM par habitant : celle-ci est passée de 2 218 euros par habitant en 2002 à 2 806 euros par habitant en 2012, puis 3 475 euros par habitant en 2022.

Entre 2002 et 2022, la dépense de santé a donc progressé de 74 %, tandis que les dépenses de santé par habitant croissaient de 57 %.

Cet écart de 1 257 euros par personne et par an est supporté pour partie par l'assurance maladie obligatoire, et pour partie par les ménages - directement, via le reste à charge précédemment évoqué, ou indirectement, via les cotisations de complémentaire santé. Pour financer cet écart, l'assurance maladie peut pour partie compter sur la progression mécanique du volume des cotisations sociales, assises sur des salaires augmentant tendanciellement. Les complémentaires santé doivent, elles, procéder à des hausses tarifaires, particulièrement visibles dès lors qu'elles sont payées directement par l'assuré dans le cas de contrats individuels.

c) Vieillissement de la population et augmentation du coût des soins : des facteurs structurels et durables

La hausse de la CSBM par personne présente un caractère structurel en ce qu'elle est liée à deux facteurs principaux : le vieillissement de la population et l'augmentation du coût du soin282(*), portée à la fois par les répercussions de l'inflation dans l'économie sur le champ de la santé, et par le coût de l'innovation en santé.

(1) Le vieillissement : un facteur clé pour comprendre la hausse des dépenses de santé sur la durée

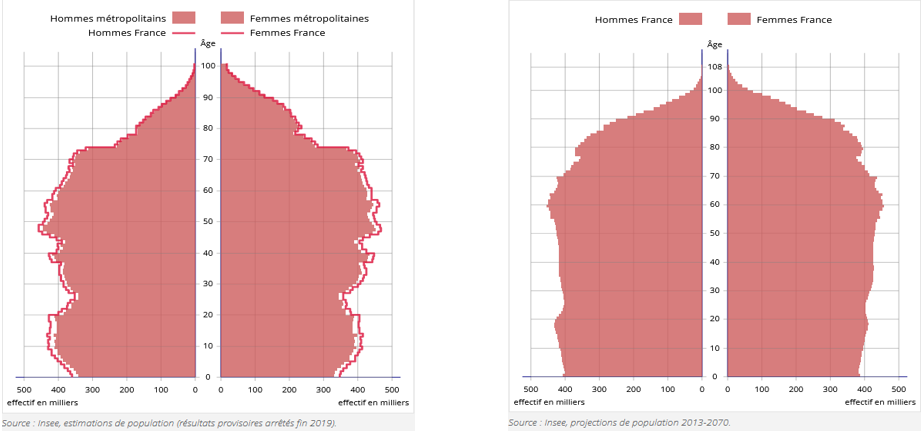

La pyramide des âges se déforme en effet vers le haut depuis plus de vingt ans, et cette déformation devrait perdurer jusque dans les années 2070, selon les travaux de l'Insee283(*). La part de la population française ayant plus de 65 ans a en effet déjà progressé de 4,7 points en vingt ans, atteignant 20,5 % en 2020, et pourrait dépasser 27,1 % à l'horizon 2050.

Pyramide des âges en France en 2020 et en 2070

Source : Insee

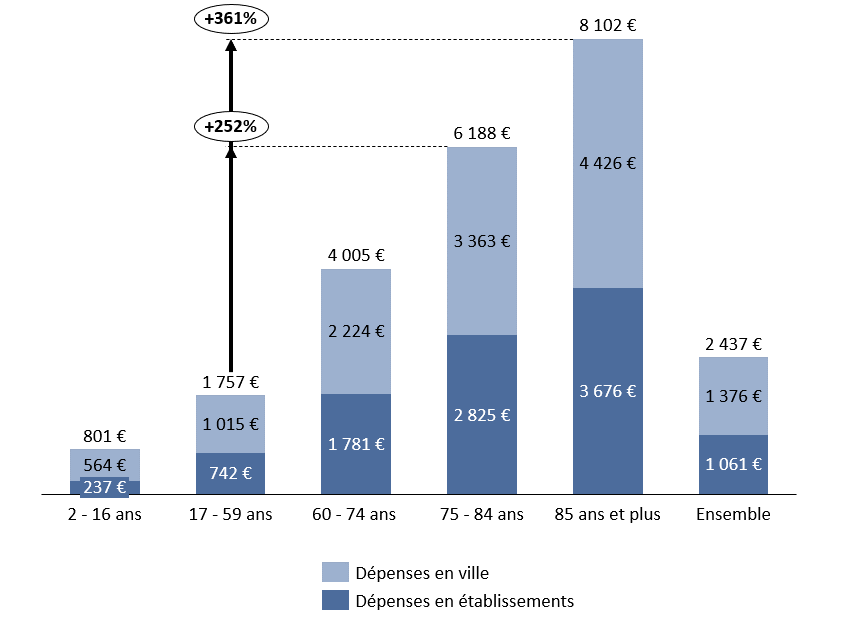

La hausse des dépenses de santé moyenne par individu est l'un des corollaires du vieillissement de la population. En avançant en âge, les assurés voient leurs besoins en santé progresser considérablement : les personnes âgées nécessitent davantage de suivi médical, donc de consultations et d'actes et, lorsque leur santé se dégrade, des interventions plus coûteuses. Au total, la dépense moyenne remboursable284(*) par personne et par an est deux fois plus élevée chez les 60-74 ans et quatre fois plus élevée chez les plus de 85 ans que chez les 17-59 ans.

Ainsi, comme cela a été relevé plus haut, alors que les 17-59 ans présentaient, en 2020, une consommation moyenne de soins et de biens médicaux de 1 757 euros par personne (dont 1 015 euros en ville et 747 euros en établissements), la CSBM des 60-74 ans s'élevait à 4 005 euros par personne (dont 2 224 euros en ville et 1 781 euros en établissements), et celle des 85 ans et plus s'établissait à 8 102 euros par personne (dont 4 426 euros en ville et 3 676 euros en établissements).

Dépenses remboursables en ville et en établissement par tranche d'âge

Source : Mission d'information d'après les données du Repss maladie 2022

L'effet du vieillissement de la population sur les dépenses de santé est loin d'être négligeable : France Stratégie avait par exemple estimé285(*) que les dépenses de santé en 2011 auraient été 27 % plus élevées, à population constante et à état de santé par tranche d'âge constant, si la pyramide des âges de la France avait été celle projetée pour 2060.

Le vieillissement de la population se traduit en une hausse des charges par assuré pour les complémentaires santé, mais celle-ci est limitée :

- par le dispositif des ALD, concernant en premier lieu des seniors et prévoyant une prise en charge du ticket modérateur par l'AMO, et non par l'AMC286(*).

- par la pratique de la « tarification à l'âge », qui limite les effets du vieillissement démographique sur les cotisations à âge fixé - sans toutefois les oblitérer dans la mesure où il subsiste une forme de solidarité intergénérationnelle dans la fixation des tarifs de nombreux organismes, notamment mutualistes.

(2) La hausse des prix des actes en santé, reflet de l'inflation et de la cherté de l'innovation

La hausse des prix des actes en santé s'est opérée à un rythme « guère différent de celui des autres biens et services produits en France » depuis le début des années 70, selon le document précité de France Stratégie. Si la hausse du coût unitaire des actes est notamment portée par des facteurs structurels comme la cherté de l'innovation en santé ou l'évolution du prix des matières premières, celle-ci est également alimentée par des décisions politiques ou conventionnelles concernant la rémunération des professionnels de santé287(*) ou améliorant la prise en charge de certains soins, à l'instar du 100 % santé288(*).

L'impact de la récente période d'inflation sur l'Ondam pourrait d'ailleurs faire l'objet d'une analyse plus approfondie des pouvoirs publics, afin d'isoler l'effet « prix » dans la hausse des dépenses de santé. Parce que la hausse de la consommation de soins et de biens médicaux par personne présente un caractère structurel, il faut s'attendre à ce que les complémentaires santé continuent de se renchérir à l'avenir, à répartition constante des dépenses entre assurance maladie obligatoire, assurance maladie complémentaire et reste à charge pour les ménages. La lassitude face à l'augmentation progressive des cotisations réclamées pourrait pousser les assurés à diminuer leur niveau de protection, voire à cesser de souscrire une complémentaire santé.

Dans ces conditions, il importe, pour le rapporteur, de renforcer l'information des Français sur le coût de leurs soins.

Le rapporteur souhaite que tous les Français puissent consulter facilement, sur leur espace Ameli, le coût total des soins qui leur ont été dispensés, et le niveau des remboursements qu'ils ont perçus. Il estime que la bonne information des assurés sur le coût de leur santé est de nature à améliorer le consentement à l'impôt et aux dépenses contraintes qui y sont associées.

Recommandation. - Proposer aux assurés, sur le portail Ameli, une information complète sur le coût annuel des soins qui leur ont été dispensés et le niveau des remboursements qu'ils ont perçus.

2. L'impact des choix politiques ou conventionnels sur les charges des complémentaires santé

Ces considérations démographiques s'accompagnent de facteurs faisant varier les prestations des complémentaires santé à structure et volume de soins constants.

Il en va ainsi des revalorisations salariales dans les établissements de santé. En 2021, la masse salariale représentait 56,2 milliards d'euros pour les établissements publics de santé, auxquels s'ajoutent 7,5 milliards d'euros dans le secteur privé lucratif, et 7,4 milliards d'euros dans le secteur privé non lucratif289(*) - soit un total de plus de 70 milliards d'euros.

S'y ajoutent les prestations de médecine de ville, qui remboursent des honoraires ayant notamment vocation à rémunérer les professionnels de santé - celles-ci atteignent 62 milliards d'euros en 2022, et devraient augmenter à la suite de revalorisations conventionnelles actées afin d'améliorer la rémunération de certaines professions et de compenser les effets de l'inflation.

a) L'augmentation des tarifs conventionnels et hospitaliers

Le haut niveau d'inflation sur les années 2021 à 2023 a conduit à accélérer les revalorisations d'actes en santé par des avenants aux conventions applicables aux professionnels.

La rémunération des actes des

professionnels de santé libéraux

et l'implication des

organismes complémentaires d'assurance maladie

En France, des conventions négociées entre l'Union nationale des caisses d'assurance maladie (Uncam) et les syndicats représentatifs de chaque profession encadrent l'exercice libéral des professions de santé.

Ces conventions définissent notamment les tarifs sur lesquels se fonde la prise en charge par la sécurité sociale et, partant, la rémunération des professionnels de santé. Indirectement, les tarifs conventionnels déterminent les charges des complémentaires santé via la prise en charge du ticket modérateur - obligatoire dans le cadre du contrat solidaire et responsable sauf pour certains produits de santé290(*).

Les représentants des organismes complémentaires, rassemblés depuis 2005 dans l'Union nationale des organismes complémentaires d'assurance maladie (Unocam), peuvent participer aux négociations et devenir signataires des conventions ou avenants avec les professionnels de santé291(*).

Leur signature est toutefois facultative pour la validité des conventions, sauf pour celles conclues avec les professions pour lesquelles la part des dépenses prises en charge par l'assurance maladie obligatoire est minoritaire.

Ainsi, de nombreux avenants signés depuis 2022 ont conduit à revaloriser les actes des professionnels de santé, et donc à accroitre le montant à prendre en charge par les complémentaires santé pour chaque acte.

Sans aucunement remettre en question la nécessité de ces hausses tarifaires pour garantir le pouvoir d'achat des professionnels de santé dans un contexte inflationniste et s'inscrire dans un dialogue conventionnel fécond, on constate que ces revalorisations ne sont pas neutres pour les complémentaires santé, et expliquent pour partie les hausses de cotisations constatées en 2024.

L'Unocam, qui réunit les représentants des organismes de complémentaire santé, a par ailleurs approuvé certaines des mesures de revalorisation actées dans le champ conventionnel en se portant signataire des avenants à la convention nationale des masseurs-kinésithérapeutes ou des orthophonistes, par exemple.

Pour le seul exercice libéral, les avenants aux conventions conclues engagent d'ores-et-déjà les complémentaires santé à verser autour de 850 millions d'euros de prestations supplémentaires en année pleine. Selon France Assureurs, 200 millions d'euros de prestations supplémentaires doivent déjà être financées en 2024, avant même l'entrée en vigueur des mesures dépensières de la nouvelle convention médicale292(*) qui pourrait provoquer une nouvelle hausse de charges approximant 300 millions d'euros.

Impact des revalorisations conventionnelles sur

les prestations à verser

par les complémentaires

santé

|

Revalorisation |

Chiffrage approximatif par la mission après montée en charge |

|

Convention médicale et règlement arbitral |

513 millions d'euros |

|

dont revalorisation généralistes

|

91 millions d'euros |

|

dont revalorisation spécialistes

|

109 millions d'euros |

|

dont revalorisation généralistes

|

213 millions d'euros |

|

dont autres revalorisations |

100 millions d'euros |

|

Convention des chirurgiens-dentistes |

230 millions d'euros |

|

Convention des masseurs-kinésithérapeutes |

100 millions d'euros |

|

Conventions avec les autres professionnels de santé |

15 millions d'euros |

|

Total mesures conventionnelles nouvelles 2023 et 2024 |

858 millions d'euros |

Source : Mission d'information sur la base des contributions écrites reçues et des données Drees

Les mesures de revalorisation des tarifs hospitaliers actées en 2023 et 2024 dans un contexte inflationniste contribuent, quant à elles, à un accroissement de 100 à 150 millions d'euros de la prise en charge des complémentaires au titre de l'année 2024.

(1) Les revalorisations des consultations des médecins par le règlement arbitral puis la nouvelle convention : 500 millions d'euros

Le règlement arbitral entré en vigueur le 1er mai 2023 a par exemple prorogé la convention médicale conclue le 25 août 2016 en y apportant certaines modifications, notamment la revalorisation de la consultation de 1,5 euro. À compter du 1er novembre 2023, la consultation de référence pour les généralistes est portée à 26,5 euros, et celle des autres spécialistes à 31,5 euros.

Pour les complémentaires, cela représente un effort supplémentaire de 45 centimes d'euros par acte, soit une hausse de 6 % pour la consultation des généralistes.

À nombre de consultations constant, la mission a chiffré aux alentours de 200 millions d'euros le coût de cette mesure en année pleine pour les organismes complémentaires. Pour l'année 2023, le coût de la mesure avoisinerait 40 millions d'euros. La Mutualité française et France Assureurs estiment, quant à eux, à respectivement 96 millions d'euros et 82 millions d'euros par an en année pleine le coût de la mesure pour les seuls généralistes.

Cette revalorisation, prévue par un règlement arbitral consécutif à l'échec des négociations conventionnelles en 2023, a été jugée insuffisante par l'ensemble des syndicats de médecins représentatifs compte tenu, notamment, du niveau d'inflation. Elle a donc être complétée par de nouvelles hausses tarifaires dans le cadre de la reprise des négociations conventionnelles.

La nouvelle convention médicale293(*), signée par l'ensemble des syndicats représentatifs sauf l'Union française pour une médecine libre, l'Uncam et l'Unocam, prévoit ainsi le passage de la consultation de base des généralistes à 30 euros, conformément aux demandes de certains syndicats294(*) : une mesure qui devrait alourdir les charges des complémentaires santé de 200 millions d'euros supplémentaires en année pleine295(*).

S'y ajoutent diverses revalorisations pour les autres spécialistes : la consultation des gynécologues médicaux est revalorisée de 31,5 euros à 40 euros, et la consultation chez le psychiatre est revalorisée à 57 euros. Certaines consultations spécifiques sont également réévaluées à la hausse, comme le dépistage du mélanome chez le dermatologue, qui passe de 47,5 euros à 60 euros. Ces mesures en faveur des spécialistes pourraient justifier une hausse supplémentaire de 100 millions d'euros de dépenses en année pleine pour les complémentaires santé.

Les mesures dépensières de la nouvelle convention médicale devraient entrer en vigueur de manière échelonnée, à partir de fin 2024.

(2) La revalorisation des soins bucco-dentaires : 230 millions d'euros

Le 21 juillet 2023, les deux syndicats représentatifs des chirurgiens-dentistes libéraux ont signé une nouvelle convention nationale pour la période 2023-2028, dont l'Unocam est cosignataire.

Cette convention contient des engagements financiers en faveur de la prévention et de l'accès aux soins pour les assurés : les mesures les plus emblématiques en sont l'extension du panier 100 % santé, la revalorisation de 10 euros d'un examen bucco-dentaire désormais annuel entre 3 et 24 ans et l'augmentation de 30 % de la valorisation des soins conservateurs pour cette génération.

Dans un communiqué, la Mutualité française estime à 230 millions d'euros par an l'impact en dépenses nouvelles de cette nouvelle convention sur les complémentaires santé.

(3) L'impact limité de la revalorisation des tarifs des actes et consultations des sages-femmes

La signature, le 11 juillet 2023, de l'avenant 7 à la convention nationale des sages-femmes a porté des mesures de revalorisations tarifaires représentant un investissement de 61 millions d'euros sur deux ans, afin de prendre en compte les effets de l'inflation. Compte tenu du fort taux de prise en charge de l'AMO296(*) sur les honoraires de sages-femmes, en lien avec l'assurance maternité qui prévoit la prise en charge à 100 % par la sécurité sociale des actes liés à la grossesse, ces mesures de revalorisation ne devraient pas avoir un impact significatif sur les comptes des complémentaires santé dans l'immédiat. Toutefois, l'extension progressive des compétences des sages-femmes pourrait induire, à l'avenir, un lien financier accru entre la profession et les Ocam.

(4) La revalorisation des actes des auxiliaires médicaux : plus de 100 millions d'euros

La revalorisation des actes des auxiliaires médicaux en lien avec le contexte d'inflation constituera, à terme, un effort de plus de 100 millions d'euros pour les complémentaires santé.

Le 24 mai 2023, le ministre de la santé et de la prévention avait saisi le directeur général de la Cnam d'une lettre de cadrage indiquant son souhait que « les infirmiers libéraux, les masseurs-kinésithérapeutes, les orthophonistes, les orthoptistes et les pédicures-podologues puissent bénéficier d'un soutien rapide à leur activité de soins », en lien avec « le contexte inflationniste ».

Ces négociations se sont matérialisées par des avenants aux conventions régissant les liens entre l'assurance maladie et chacune de ces professions de santé.

Les conséquences financières pour les complémentaires santé varient en fonction de leur implication dans la prise en charge des patients concernés. Si, pour l'ensemble de ces professions, le ticket modérateur de droit commun est de 40 %297(*), la proportion de patients bénéficiant d'une prise en charge par l'AMO à hauteur de 100 % des tarifs conventionnels en lien avec une affection de longue durée (ALD) conduit à une importante hétérogénéité dans les parts de dépenses prises en charge par les complémentaires santé entre chacune de ces professions.

Les revalorisations prévues298(*) par l'avenant 7 du 16 juillet 2023 à la convention nationale des masseurs-kinésithérapeutes devraient avoir l'impact le plus important sur les finances des complémentaires santé. À horizon 2025, les différentes mesures tarifaires contenues dans l'avenant pourraient augmenter les charges des complémentaires santé de 100 millions d'euros environ, avec une montée en puissance progressive.

La revalorisation de 4 % de l'acte médical d'orthophonie299(*) prévue par l'avenant 20 du 22 juin 2023 à la convention nationale des orthophonistes libéraux devrait, quant à elle, avoir une incidence de l'ordre de 5 à 10 millions d'euros.

Les conséquences sur les complémentaires santé des revalorisations prévues pour les infirmiers par les avenants 9300(*) et 10301(*) n'auront, au contraire, qu'un impact limité sur les complémentaires santé, qui ne prennent en charge que 3 % des dépenses courantes de soins infirmiers. L'Unocam n'a, au demeurant, pas signé cet avenant. Il en va de même pour les avenants aux conventions conclues avec les pédicures-podologues et les orthoptistes, pour lesquelles le montant total de prise en charge par les complémentaires santé est marginal - respectivement 2 et 47 millions d'euros en 2022. Au total, l'ensemble des mesures prises pour ces trois professions ne devrait pas avoir une incidence supérieure à 15 millions d'euros environ sur les finances des Ocam.

(5) La revalorisation des tarifs hospitaliers

Outre les revalorisations tarifaires prévues par voie conventionnelle, la hausse des tarifs hospitaliers se traduit par un accroissement des montants pris en charge par les complémentaires santé.

Les revalorisations dynamiques réalisées en 2023 - 7,1 % dans le public, 6,7 % dans le privé non lucratif et 5,4 % dans le privé lucratif - sont confortées par une nouvelle vague de revalorisations controversée302(*) pour 2024, avec une majoration de 0,3 % dans le privé lucratif et de 4,3 % dans le public et le privé non-lucratif.

Ces évolutions sont alimentées, notamment dans le secteur public et privé non lucratif, par les mesures salariales en faveur du personnel hospitalier : Ségur de la santé, revalorisation du point d'indice en juillet 2022 et en 2023, majoration de la rémunération pour le travail de nuit, les gardes et les astreintes, augmentation de l'indemnité versée en cas de jour non ouvrable travaillé, etc.

Selon France Assureurs, le coût des mesures d'augmentation des tarifs nationaux journaliers de prestation à l'hôpital actées en 2023 atteindrait 100 millions d'euros pour 2024.

Si aucune estimation n'a été fournie à la mission pour les mesures d'augmentation des tarifs hospitaliers décidées en 2024, les montants associés devraient être inférieurs à ceux de 2023 compte tenu de la moindre ampleur des revalorisations.

b) Les variations de périmètre entre interventions de la sécurité sociale et des complémentaires santé

À prix, volume et structure des besoins de santé constants, des décisions portant sur la ventilation des dépenses entre l'assurance maladie obligatoire et l'assurance maladie complémentaire peuvent également modifier le montant de prestations versées par les complémentaires santé.

Ces décisions prennent la forme d'une modification du taux de prise en charge par l'assurance maladie obligatoire, qui se répercute sur la part de ticket modérateur - et donc sur les prestations des complémentaires santé, qui doivent intégralement le prendre en charge dans le cas d'un contrat responsable et solidaire303(*).

Aux termes de l'article L. 160-13 du code de la sécurité sociale, le ticket modérateur est « fixé dans des limites et des conditions fixées par décret en Conseil d'État, par décision de l'Union nationale des caisses d'assurance maladie, après avis de l'Union nationale des organismes d'assurance maladie complémentaire ».

Il est à noter que l'avis des organismes de complémentaire santé qui s'exprime dans le cadre de l'Unocam est strictement consultatif : les représentants des complémentaires santé ne peuvent s'opposer à des transferts de charge.

L'article R. 160-5 du code de la sécurité sociale définit ainsi des fourchettes dans lesquelles peut évoluer le ticket modérateur, à la discrétion de l'Union nationale des caisses d'assurance maladie (Uncam). Si cette dernière ne retranscrit pas, par une décision, les évolutions du cadre réglementaire sous deux mois, un arrêté du ministre de la sécurité sociale peut fixer d'autorité le nouveau niveau du ticket modérateur304(*).

Dans les faits, le niveau retenu par l'Uncam se situe le plus souvent au milieu de l'intervalle défini par les textes réglementaires. Ainsi, les frais d'honoraires des praticiens se voient appliquer un ticket modérateur de 30 %, alors que l'article R. 160-5 prévoit un encadrement de 25 % à 35 % pour ces soins.

L'article R. 160-5 du code de la sécurité sociale a connu des modifications fréquentes ces dernières années, avec une augmentation du ticket modérateur sur les médicaments homéopathiques, les transports sanitaires ou les soins dentaires.

Il convient toutefois de préciser que ces modifications ne poursuivaient pas toutes des motivations financières : le déremboursement de l'homéopathie a par exemple été acté au regard de sa faible efficacité thérapeutique. En outre, il importe de démentir le préjugé du désinvestissement de l'assurance maladie : la part des dépenses de santé prise en charge par la sécurité sociale a augmenté de près de quatre points sur les dix dernières années, notamment en lien avec le dispositif de prise en charge dérogatoire pour les ALD305(*).

Un arrêté du 25 novembre 2019306(*) a répercuté l'évolution du cadre réglementaire portée par le décret n° 2019-905 du 30 août 2019 en diminuant le taux de remboursement des spécialités homéopathiques de 30 % à 15 %. Cette mesure, entrée en vigueur au 1er janvier 2020, a été une étape préalable avant le déremboursement total des spécialités homéopathiques au 1er janvier 2021.

Il reste loisible aux complémentaires de prendre en charge - ou non - tout ou partie du prix de ces spécialités, dont le prix a considérablement augmenté suite au déremboursement, celui-ci ayant entraîné une liberté tarifaire élargie pour les laboratoires producteurs.

Les syndicats représentatifs des pharmaciens s'étaient alors opposés à cette décision, l'Union des syndicats de pharmaciens d'officine (USPO) estimant par exemple que « le déremboursement a provoqué une augmentation exponentielle des prix d'achat, alors qu'un remboursement à 15 % n'avait que peu d'incidence pour le régime obligatoire [compte tenu de la franchise médicale venant en déduction des montants remboursés par l'AMO] ».

Par la suite, une décision307(*) de l'Uncam consécutive au décret n° 2023-382 du 19 mai 2023 a abaissé le taux de prise en charge par la sécurité sociale des transports sanitaires programmés. Auparavant de 65 %, celui-ci a été diminué à 55 % - en conséquence, le ticket modérateur y est désormais fixé à 45 %. Cette opération a été présentée comme financièrement neutre pour les complémentaires santé, puisqu'elle s'est accompagnée d'une prise en charge intégrale des « transports sanitaires urgents ». Toutefois, l'Unocam a d'abord rendu un « avis défavorable » sur cette mesure, mettant en avant « des doutes sur la neutralité financière de l'opération ». Dans son avis ultérieur n° 22 du 12 juin 2023, « l'Unocam prend acte de cette proposition ».

Le principal transfert récent de l'assurance maladie obligatoire vers les complémentaires santé, et le dernier en date, est celui opéré sur les soins dentaires.

Tirant les conséquences du décret n° 2023-701 du 31 juillet 2023 et en l'absence de décision de l'Uncam dans les deux mois, un arrêté du 12 octobre 2023308(*) a fixé à 40 %, et non plus à 30 %, le taux du ticket modérateur sur les soins dentaires, à l'exception des actes susceptibles d'être réalisés principalement par des médecins.

Historique des principales évolutions de

ticket modérateur de droit commun

sur les soins et les actes de

santé

Décret n° 2023-701 du 31 juillet 2023 : hausse du ticket modérateur de 30 % à 40 % sur les soins dentaires, à l'exception des actes susceptibles d'être réalisés principalement par les médecins.

Décret n° 2023-382 du 19 mai 2023 : hausse du ticket modérateur de 35 % à 45 % sur les transports sanitaires programmés.

Décret n° 2019-905 du 30 août 2019 : hausse du ticket modérateur de 70 % à 85 % sur les préparations homéopathiques, préalable au déremboursement de l'homéopathie à compter du 1er janvier 2021.

Décret n° 2008-1364 du 18 décembre 2008 relatif à la majoration de la participation de l'assuré prévue à l'article L. 162-5-3 du code de la sécurité sociale : augmentation du ticket modérateur dans une fourchette de 40 points au-dessus du taux de droit commun en cas de non-respect du parcours de soins coordonnés. Cette majoration du ticket modérateur ne peut toutefois pas être prise en charge par les complémentaires santé dans le cadre du contrat responsable et solidaire309(*).

Décret n° 93-965 du 29 juillet 1993 et décret n° 93-1089 du 15 septembre 1993 : hausse du ticket modérateur de 25 % à 30 % sur les honoraires des médecins, chirurgiens-dentistes et sages-femmes, et de 35 % à 40 % pour les honoraires des auxiliaires médicaux et des analyses. Le taux du ticket modérateur des médicaments augmente également (65 %, 35 %).

Décret n° 85-652 du 29 juin 1985 : hausse du ticket modérateur de 25 % à 35 % pour les soins infirmiers et la biologie.

Décrets n° 77-108 du 4 février 1977 et n° 77-593 du 10 juin 1977 : hausse du ticket modérateur de 25 % à 35 % pour les actes des auxiliaires médicaux autres que les infirmiers, et création d'un ticket modérateur de 30 % sur les transports sanitaires et modification des taux de remboursement sur le médicament.

Décret n° 68-551 du 18 juin 1968 : diminution à 25 % du taux de ticket modérateur pour les honoraires des praticiens et auxiliaires médicaux.

Cette évolution est entrée en vigueur le 15 octobre 2023, malgré l'opposition affirmée tant par les syndicats de chirurgiens-dentistes que par l'Unocam, dans ses délibérations n° 29 du 24 juillet 2023 et n° 36 du 15 septembre 2023.

Sont en cause tant la mesure en elle-même que la méthode retenue.

La mesure est en effet considérée comme une mesure « d'économies »310(*) sur le secteur dentaire, qui constituera « un frein à l'accès aux soins de nos concitoyens »311(*) selon le syndicat des chirurgiens-dentistes de France.

Les Chirurgiens-dentistes de France déplorent également un « très mauvais signal envoyé aux chirurgiens-dentistes qui ne sont plus considérés comme rendant les mêmes services que les autres disciplines médicales » : le ticket modérateur à 40 %, dix points plus élevés que celui applicable aux consultations en médecine, était jusqu'alors réservé aux actes des auxiliaires médicaux.

La méthode employée a également fait l'objet de réserves marquées tant par les professionnels, qui regrettent une mesure « prise sans aucune concertation avec les acteurs concernés »312(*), que par les organismes complémentaires d'assurance maladie.

Ces derniers s'inquiètent du niveau du transfert de charges occasionné - le coût de la mesure étant estimé à 500 millions d'euros en année pleine par le Centre technique des institutions de prévoyance (CTIP), quand France Assureurs évoque un coût de 104 millions d'euros en 2023 et 394 millions d'euros en 2025. La DSS, quant à elle, estime le montant du transfert à 350 millions d'euros en année pleine.

Ce transfert est « supérieur de 200 millions d'euros à ce qui avait été initialement annoncé » selon France Assureurs - une réévaluation qui n'est pas sans conséquence sur la hausse des tarifs des contrats de complémentaire santé. Si l'ampleur de l'écart avec le transfert initialement annoncé - soit 300 millions d'euros - reste incertain, l'existence d'un écart ne fait, quant à elle, pas de doute.

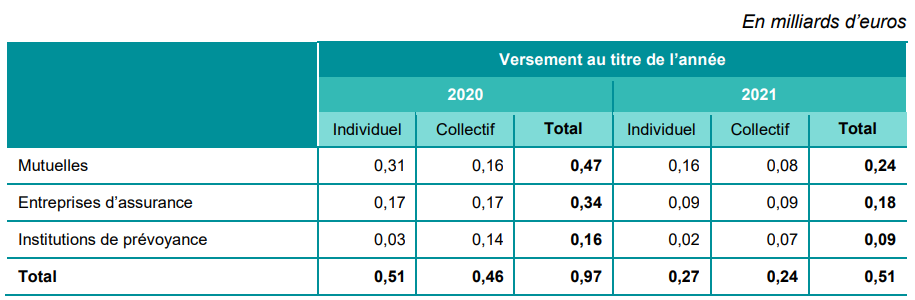

La contribution exceptionnelle des organismes

complémentaires

en 2020 et 2021

Outre les transferts de charges de l'assurance maladie obligatoire vers l'assurance maladie complémentaire, la loi de financement pour la sécurité sociale pour 2021 a instauré une contribution exceptionnelle à la charge des organismes complémentaires, justifiée par les moindres dépenses de ces organismes en 2020 et 2021 du fait d'une diminution des soins pendant les périodes de confinement.

La contribution a atteint un montant de 1,5 milliard d'euros, dont 1 milliard d'euros au titre de l'année 2020 et 0,5 milliard d'euros au titre de l'année 2021. Ces montants sont inférieurs aux moindres dépenses des organismes complémentaires engendrées par la crise sanitaire.

Il convient de rappeler que, de son côté, l'assurance maladie obligatoire a assumé un investissement exceptionnel pendant la crise sanitaire, à l'origine de surcoûts de l'ordre de 50 milliards d'euros depuis 2020313(*).

Répartition de la contribution

exceptionnelle

selon le type d'organisme complémentaire et de

contrat

Source : Drees

c) Une nécessaire anticipation des charges à venir des complémentaires santé pour limiter les hausses de cotisation

L'ensemble de ces dépenses nouvelles atteint donc, pour les complémentaires santé, un montant de l'ordre du milliard d'euros314(*) en année pleine, après montée en charge des mesures de revalorisation progressive et en incluant des dépenses supplémentaires au titre de la nouvelle convention médicale315(*). Les chiffres agrégés, fournis par les fédérations, ne portent pas tous sur le même périmètre mais semblent cohérents avec ce total : France Assureurs évoque « plus d'un milliard d'euros de dépenses nouvelles »316(*) tandis que la FNMF estime que « les dépenses nouvelles décidées en 2023 et celles anticipées car connues au moment de la fixation des cotisations pour 2024 représentent 1,3 milliard d'euros ».

Ces mesures nouvelles constituent une part non négligeable des prestations versées par les complémentaires santé : un milliard d'euros supplémentaires représente une hausse de 3 % des prestations servies aux assurés317(*).

De surcroît, une anticipation imparfaite de l'ampleur des mesures nouvelles à financer peut se traduire en une hausse sensible des cotisations à appeler pour les organismes.

En effet, les complémentaires santé provisionnent, lorsqu'elles doivent déterminer les tarifs de l'année à venir, un certain montant pour des mesures nouvelles non anticipées. Toutefois, si le montant réalisé dépasse l'attendu, les résultats techniques des complémentaires santé, déjà proches de l'équilibre318(*), peuvent devenir négatifs.

Or le cadre normatif s'appliquant aux complémentaires santé proscrit des situations de déficit durable319(*). Par conséquent, des mesures nouvelles non anticipées trop importantes se répercutent sur les cotisations de l'année suivante, France Assureurs évoquant un « effet de rattrapage ».

Dès lors, une information tardive ou imprécise des complémentaires santé sur l'ampleur des transferts de charges qui pourraient leur incomber en cours d'année peut générer des hausses de cotisations particulièrement spectaculaires l'année suivante, puisque celles-ci doivent pallier à la fois le déséquilibre technique imprévu occasionné en année n, et le coût prévisible en année n+1.

Alors que la direction de la sécurité sociale estime que « de nouveaux transferts pourraient être nécessaires afin de parvenir à [un] rééquilibrage [des charges entre AMO et AMC] », la question de la temporalité et de la transparence de cette prise de décision à l'égard des complémentaires santé doit être posée.

L'ensemble des décisions et des mesures nouvelles ne sont naturellement pas du ressort de l'État, ni même de la seule sécurité sociale : les mesures conventionnelles sont par exemple issues de négociations avec les professionnels de santé concernés, et leur issue est par nature incertaine.

Des dispositions législatives permettent toutefois d'offrir une certaine visibilité sur l'évolution des charges des complémentaires santé. Ainsi, l'article L. 162-14-1-1 du code de la sécurité sociale prévoit une entrée en vigueur différée des mesures conventionnelles dépensières, au plus tôt six mois après l'approbation des conventions dont elles découlent. Ces dispositions peuvent cependant naturellement être écartées par des dispositions législatives contraires, comme l'a prévu l'article 33 de la loi de financement de la sécurité sociale pour 2023 sur l'extension des compétences d'administration de vaccins.

La mission d'information estime que cet exemple pourrait être étendu à l'ensemble des textes impliquant une variation de périmètre des dépenses remboursables par l'AMO et l'AMC320(*), afin d'assurer davantage de visibilité aux complémentaires santé sur le niveau de leurs charges prévisibles et d'éviter que ces transferts se traduisent par des hausses brutales de cotisations.

Recommandation. - Afin d'assurer aux organismes de complémentaire santé davantage de visibilité sur leurs dépenses, modifier le code de la sécurité sociale pour prévoir un délai de six mois entre la publication de textes susceptibles d'induire une modification des périmètres respectifs de prise en charge entre l'AMO et l'AMC, et leur entrée en vigueur.

3. Les contraintes financières liées à l'amélioration de la couverture des assurés

S'il convient de se féliciter de l'amélioration de la couverture santé des assurés qui résulte de la création du 100 % santé et de l'extension du contrat solidaire et responsable, il n'en demeure pas moins que ces mesures pèsent sur les charges des complémentaires santé et contribuent à une aggravation de leurs contraintes financières.

a) Le 100 % santé : une mesure d'amélioration de l'accès aux soins pour les Français dont le coût n'a pas été maîtrisé

(1) Une réforme ayant partiellement répondu à l'objectif d'amélioration de l'accessibilité financière des équipements en dentaire, en optique et en audiologie

Le 100 % santé est une réforme entrée en vigueur progressivement à partir de 2019321(*), qui consiste en la définition d'un panier de soins en dentaire, optique et audiologie sur lesquels le reste à charge est nul pour le patient, grâce à l'implication conjointe de l'assurance maladie obligatoire et des complémentaires santé.

Le 100 % santé est l'une des conditions nécessaires pour pouvoir proposer un contrat dit « solidaire et responsable », bénéficiant d'une fiscalité avantageuse. Ces contrats représentant près de 95,9 % du marché, la réforme du 100 % santé a pu se déployer à grande échelle au sein de la population.

Cette réforme, issue d'une promesse électorale du président de la République et mise en oeuvre par la LFSS pour 2019322(*), procède d'un constat simple : celui de l'existence, pour les assurés, de forts restes à charge, même après participation des complémentaires santé, dans les trois champs sur lesquels l'intervention de l'AMO est limitée. L'Unocam estimait ainsi, en 2019, les restes à charge moyens :

- à 316 euros pour les prothèses dentaires ;

- à 1 256 euros pour les aides auditives ;

- et à 126 euros pour l'optique.

La moindre ampleur des restes à charge en optique doit être mise en lien avec l'action des réseaux de soin et la proactivité de certaines complémentaires pour proposer des offres sans reste à charge avant la création du 100 % santé.

Ces restes à charge élevés étaient à l'origine de renoncements aux soins qui touchaient alors 12,3 % des patients nécessitant des soins en dentaire, 10,6 % en optique et 8,3 % en audioprothèse. Et cela même si le renoncement aux soins était naturellement plus élevé chez les assurés ne disposant pas de complémentaires santé, qui ne sont pas concernés par la réforme du 100 % santé.

Le 100 % santé repose sur la répartition des produits concernés par la réforme en différentes classes de prise en charge, dont « l'une au moins [...] a vocation à faire l'objet d'une prise en charge renforcée »323(*).

Il existe deux classes en audiologie (classe I sans reste à charge, classe II à prix libre), deux en optique (classe A comportant des montures et des verres sans reste à charge et classe B comprenant des produits à tarif libre) et trois en dentaire (un panier 100 % santé, un panier « aux tarifs modérés » et un panier « au tarif libre »).

Toutefois, la logique de la réforme diffère entre les trois secteurs, selon le rapport réalisé par la Cour des comptes à la demande de la commission des affaire sociales du Sénat324(*) : « Concernant les prothèses dentaires et auditives, le dispositif supprime les restes à charge sur des équipements déjà consommés par une partie de la population. En optique, le dispositif revient non pas à supprimer les restes à charge sur les équipements déjà consommés mais plutôt à introduire une gamme de produits sans reste à charge, à un niveau de qualité garanti, bien qu'à un prix très inférieur à celui des équipements majoritairement consommés jusqu'alors. Les prix limites pour les audioprothèses et les prothèses dentaires ont ainsi été fixés en prenant pour référence les prix moyens pratiqués pour ces produits, contrairement aux prix limites des équipements optiques ».

Les dernières données disponibles sur le 100 % santé démontrent une atteinte partielle des objectifs qui lui étaient assignés en matière d'amélioration de l'accessibilité financière aux équipements en dentaire, optique et audiologie.

À n'en pas douter, le 100 % santé a permis un net progrès de l'équipement en dentaire et en audiologie, et a garanti, dans ces deux secteurs, une diminution sensible du reste à charge moyen pour les ménages325(*). Interrogée sur la question, « l'UFC-Que Choisir a soutenu et soutient toujours le principe de la réforme du 100 % santé », qui a constitué une avancée pour l'accès aux soins des assurés « en prothèses audi[tives] et en dentaire »326(*).

En optique en revanche, les objectifs ne sont pas atteints, avec un taux de pénétration très faible du 100 % santé.

Ainsi, des progrès restent encore à faire pour donner davantage de visibilité au dispositif, méconnu de 47 % des Français fin 2021, et améliorer le taux de pénétration du panier sans reste à charge.

Afin de garantir le déploiement de la réforme, l'article L. 165-1-4 du code de la sécurité sociale prévoit « l'obligation, pour l'exploitant ou pour le distributeur au détail, de proposer et de disposer de certains produits ou prestations appartenant aux classes à prise en charge renforcée », c'est-à-dire qui relèvent des paniers de soins sans reste à charge. Cette obligation semble toutefois être très inégalement appliquée entre les professionnels, ce qui contribue à une forte hétérogénéité dans les taux de pénétration des équipements 100 % santé entre les secteurs.

· En audiologie, l'entrée en vigueur de la réforme a alimenté la croissance tendancielle du nombre d'aides auditives vendues327(*), en le portant à un nouveau palier. Selon des données du Syndicat national de l'industrie et des technologies médicales328(*) (Snitem), le nombre d'équipements vendus a quasiment doublé entre 2019 et 2022. Cette hausse de la consommation est alimentée par les primo-équipés. Selon Malakoff Humanis, ces derniers représenteraient 50 % de la consommation en appareils auditifs depuis la réforme, une donnée à mettre en lien avec le taux de 65 %329(*) de Français souffrant de problèmes d'audition non équipés en optique avant la réforme. Une décrue s'amorce en 2023, qui pourrait être en lien avec l'essoufflement des effets de rattrapage sur 2021 et 2022 pour les primo-équipés après les années 2019 et 2020, marquées par une baisse de la consommation du fait de la crise sanitaire et à « un probable attentisme lié à l'annonce de l'entrée en vigueur du remboursement intégral à compter de 2021 », selon le rapport précité de la Cour des comptes.

Nombre d'appareils auditifs vendus en France, en milliers

Source : Mission d'information d'après des données du Snitem

La classe I éligible au 100 % santé représente 40 % des équipements vendus en 2023 selon la DSS, une proportion stable par rapport à 2021 mais en nette hausse par rapport à 2019 (13 %) et 2020 (12 %). La pénétration du panier 100 % santé dans le marché est aujourd'hui conforme aux objectifs fixés aux prémices de la réforme. Le syndicat national des entreprises de l'audition estime « suffisantes pour répondre aux besoins principaux des patients malentendants » les exigences de qualité du panier 100 % santé, ce qui explique un taux de pénétration satisfaisant.

La concomitance entre l'accroissement des ventes d'appareils auditifs et l'accroissement de la part des équipements 100 % santé vendus laisse à penser que la réforme a contribué efficacement au développement de l'équipement en audiologie dans la population.

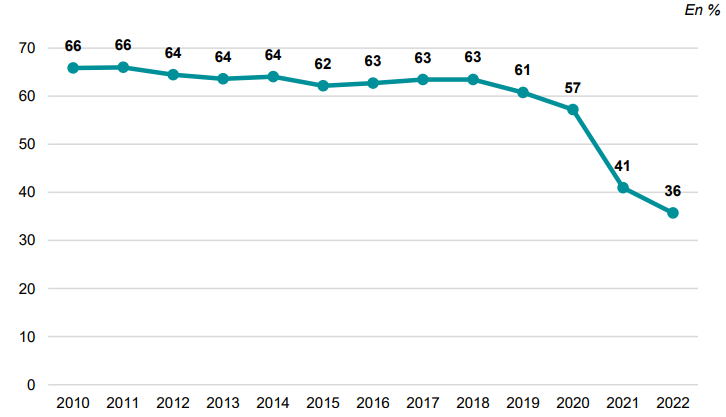

La montée en charge du 100 % santé a également permis une réduction de près de moitié de la part de reste à charge pour les ménages sur ces équipements, qui atteint en moyenne 36 % en 2022.

Évolution de la part du reste à

charge des ménages

dans la consommation

d'audioprothèses

Source : Drees

S'il convient de se féliciter que le sous-équipement en audiologie ait pu trouver en partie une solution avec le 100 % santé, des risques de dérive et de suréquipement ont néanmoins été identifiés par la Cour des comptes, à propos desquels il serait nécessaire de conduire des études supplémentaires.

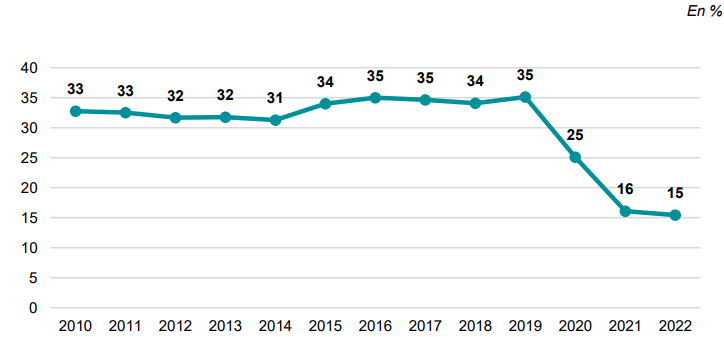

• En dentaire, le taux de pénétration du panier 100 % santé est particulièrement élevé puisque ce panier englobe 57 % des prothèses consommées en 2022, auxquelles s'ajoutent 22 % de prothèses à tarifs modérés.

Selon la Cnam, 7,4 millions d'assurés ont pu bénéficier d'un reste à charge nul sur leurs prothèses dentaires en 2022.

Le taux de reste à charge pour les ménages s'en trouve considérablement diminué : alors qu'il stagnait autour de 35 % avant réforme, il a désormais atteint un nouveau palier autour de 15 %.

Évolution de la part du reste à

charge des ménages

dans la consommation de prothèses

dentaires

Source : Drees

Cependant, les résultats relatifs aux prothèses à tarifs modérés sont en-dessous des attentes : les Chirurgiens-dentistes de France se disent « préoccupés » que « les complémentaires ne respectent pas leurs engagements et que certaines [aie]nt même baissé leurs garanties sur ce panier, rendant inopérant l'effort des seuls chirurgiens-dentistes de plafonnement de leurs honoraires tout en diminuant l'accessibilité des patients à ces prothèses », sans toutefois que des preuves de tels comportements aient pu être portées à la connaissance de la mission d'information.

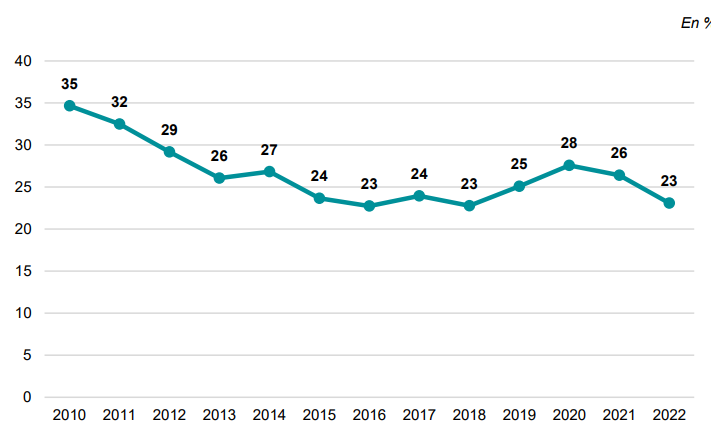

• En optique, en revanche, le 100 % santé n'a à ce jour pas obtenu les résultats escomptés. La Cour des comptes, dans son rapport précité, conclut même à « une absence d'augmentation du recours aux soins » en optique.

Seuls 15 % des montures et 17 % des verres représentant au total 6 % de la dépense en optique relèvent du panier A, sans reste à charge.

Plusieurs causes peuvent être avancées :

- un moindre besoin compte tenu d'un taux de recours relativement élevé en optique avant la réforme ;

- la préexistence d'offres sans reste à charge, notamment en raison d'une couverture souvent généreuse de l'optique par les contrats de complémentaires santé;

- l'écart entre le prix moyen des équipements préexistants et celui du panier 100 % santé, très inférieur, dans un secteur qui réalise de fortes marges selon les auditions conduites par la mission ;

- l'implication très perfectible du secteur de l'optique dans la visibilité des offres 100 % santé : la direction de la sécurité sociale, rejoignant la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF), a ainsi indiqué à la mission que « 42 % des opticiens contrôlés ne respectaient pas en 2022 les obligations liées au 100 % santé », en premier lieu celle de proposer et de disposer d'équipements sans reste à charge prévue par l'article L. 165-1-4 du code de la sécurité sociale.

Les contrôles de la DGCCRF sur l'application

du 100 % santé :

l'optique

La contribution écrite adressée au rapporteur par la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) confirme que les contrôles réalisés en 2020-2021 ont mis en avant de nombreux manquements de la part des professionnels des secteurs de l'optique et de l'audioprothèse. L'enquête a donc été reconduite en 2023330(*) ; elle a cette fois concerné, outre les opticiens et les audioprothésistes, les chirurgiens-dentistes. Selon la DGCCRF, elle montre que « certaines pratiques visées par la Cour des comptes dans son rapport La réforme du 100 % santé de juillet 2022 persistaient et que le taux de non-conformité reste élevé » : « Pour s'en tenir aux seules vérifications portant sur le 100 % santé, le taux de non-conformité est d'environ 35 % chez les dentistes, 45 % chez les audio-prothésistes et 60% chez les opticiens (chiffres provisoires). Il a notamment été remonté la persistance de pratiques consistant à ne pas délivrer les informations précontractuelles générales obligatoires concernant les devis (obligation d'affichage en vitrine et en magasin quant à la remise gratuite d'un devis) ou à ne pas présenter spontanément le dispositif du 100 % santé (absence de présentation du dispositif, absence de remise de l'intégralité du devis, dissimulation ou dénigrement des produits concernés...). Par ailleurs, si les enquêteurs ont pu constater que les professionnels remettaient le devis règlementaire et s'attachaient à respecter le formalisme de dernier, ce qui constitue un progrès, son remplissage n'était pas toujours conforme à la réglementation. Ainsi, la pratique consistant à indiquer un reste à charge pour l'offre 100 % santé n'a pas complètement disparu. À noter cependant que les professionnels ont signalé des difficultés, dues à leurs fournisseurs de logiciel, pour se mettre en conformité. »

Concernant l'enquête 2023, les intentions de suites concernent surtout l'optique, qui fait l'objet de 241 « suites pédagogiques » ou avertissements sur 465, de 248 « suites correctives » (injonctions) sur 417, et de 60 suites répressives (procès-verbaux pénaux et administratifs) sur 94.

Plus étonnant encore, l'entrée en vigueur de la réforme coïncide avec une légère augmentation du reste à charge pour les équipements en optique, à rebours des objectifs annoncés par la réforme. Celui-ci est passé de 23 % en 2018 à 28 % en 2020, puis 26 % en 2021, avant de retomber à 23 % en 2022. L'UFC-Que choisir avance également que le taux de renoncement à l'équipement optique pour raisons financières n'a pas diminué malgré le déploiement de la réforme.

Évolution de la part du reste à charge des ménages dans la consommation en optique

Source : Drees

La direction de la sécurité sociale est convenue, dans sa réponse au questionnaire du rapporteur, que « le bilan est plus mitigé en optique que pour les autres secteurs », même si, chez les bénéficiaires de la C2S, les résultats sont tout à fait opposés à ceux observés en population générale : 87 % des montures et 96 % des verres équipés sur cette population relèvent du panier sans reste à charge.

(2) L'équilibre financier de la réforme compromis par un pilotage insuffisant et des prévisions optimistes

Dans son rapport précité de 2022, la Cour des comptes évoque « un coût incertain et difficilement maîtrisable ».

L'équilibre financier de la réforme du 100 % santé reposait sur la compensation partielle des surcoûts liés à l'augmentation de l'équipement de la population par des économies découlant d'un meilleur encadrement des prix ou, pour l'assurance maladie obligatoire, d'une diminution de la base de remboursement.

Selon la Cour des comptes, les déterminants des économies prévisionnelles étaient les suivants :

« Les équipements optiques de classe B, dont les prix sont libres, voient leur base de remboursement [de sécurité sociale] diminuée à quelques centimes d'euro. La bonification de la prise en charge par l'assurance maladie obligatoire pour les enfants a été supprimée. Les plafonds de remboursement complémentaire des montures par les contrats responsables ont été abaissés de 150 € à 100 € par monture. Un plafond de remboursement par les contrats responsables des organismes complémentaires a été introduit pour les aides auditives de classe 2, à hauteur de 1 700 €. » Les bases de remboursement des prothèses dentaires ont également été revues.

Initialement, le coût du 100 % santé était estimé à 87 millions d'euros pour l'AMO et 80 millions d'euros pour les complémentaires. Pour ces dernières, des hausses de dépenses conséquentes en dentaire (320 millions d'euros) et en audioprothèse (275 millions d'euros) devaient être pour partie compensées par des économies en optique, à hauteur de 515 millions d'euros, grâce aux baisses de plafonds de remboursement sur les montures et au moindre coût des équipements 100 % santé.

Ce montant d'économies a alerté la Cour des comptes, qui estime que « la question de la robustesse de ces prévisions peut être posée, du fait d'hypothèses très volontaristes en optique, d'ailleurs non partagées par les organismes complémentaires (économie attendue par la FNMF de 445 M€, soit un delta de + 70 M€) ».

De fait, le bilan financier de la réforme à date fait apparaître un important surcoût pour les complémentaires santé, qui a pesé sur leurs charges.

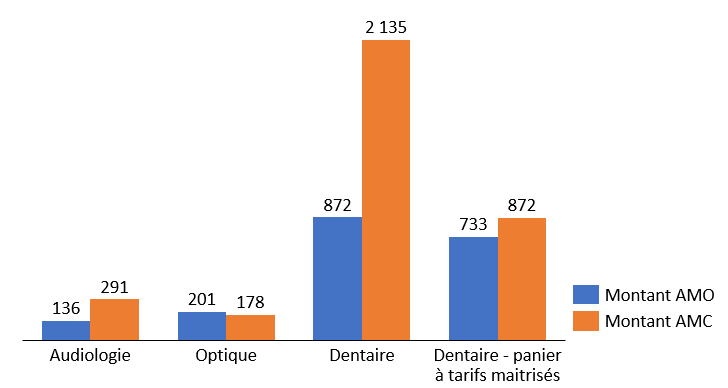

S'agissant des paniers du 100 % santé, les dépenses financées par les Ocam en 2022 se montent, selon les calculs de la mission :

- à 291 millions d'euros en audiologie ;

- à 178 millions d'euros en optique ;

- et à 2,134 milliards d'euros sur les prothèses dentaires, auxquels s'ajoutent 872 millions d'euros au titre du panier à tarifs maîtrisés.

Comparaison des montants de dépenses AMO et

AMC

sur les paniers 100 % santé

Source : Mission d'information d'après données Drees

La Drees331(*) évalue les dépenses prises en charge par les Ocam en 2022 sur les trois secteurs concernés par le 100 % santé à :

- 3,997 milliards d'euros pour les prothèses dentaires ;

- à 4,807 milliards d'euros celle pour l'optique ;

- et à 829 millions d'euros pour l'audiologie ;

- soit un total de 9,633 milliards d'euros.

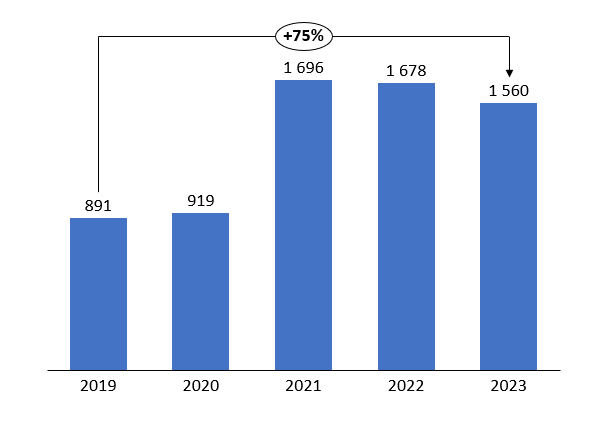

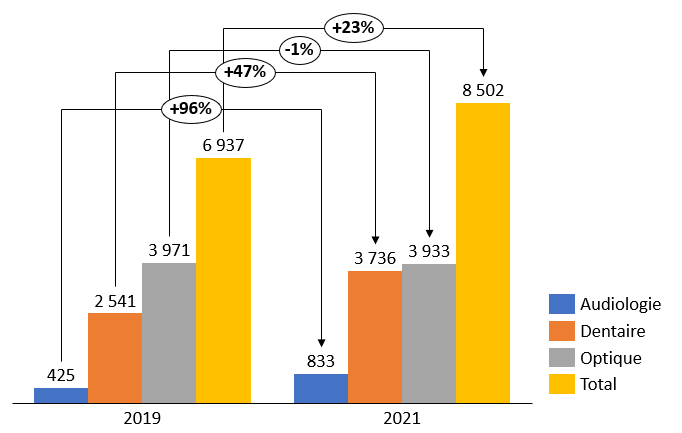

Sur le même champ, l'Unocam annonce, dans son deuxième baromètre sur le 100 % santé, une croissance de 23 % des prestations versées par les Ocam entre 2019 et 2021, qui sont passées de 6,9 milliards d'euros à 8,5 milliards d'euros. Les trois postes du 100 % santé représentent ainsi 27 % des prestations versées par les complémentaires en 2021.

Il ne s'agit pas là d'une hausse anodine pour les complémentaires santé, puisque sur la période, les prestations servies aux assurés ont augmenté de 1,3 milliard d'euros - les hausses de dépenses sur les trois postes du 100 % santé expliquent donc en intégralité la hausse des prestations versées par les Ocam.

Évolution des prestations versées

par les Ocam

sur le champ du 100 % santé

Source : Mission d'information à partir des données du baromètre de l'Unocam, deuxième édition

Il est toutefois remarquable que les chiffres de l'Unocam pour 2021 s'éloignent de ceux calculés par la Drees332(*), qui chiffre la dépense des Ocam à 4,268 milliards d'euros sur les prothèses dentaires, 5,095 milliards d'euros en optique et 750 millions d'euros en audiologie, soit un total de 10,1 milliards d'euros.

Dépenses des Ocam par secteur du

100 % santé en 2021 et 2022

selon la Drees

|

Audiologie |

Optique |

Dentaire |

Total |

|

|

2021 |

750 |

5 095 |

4 268 |

10 113 |

|

2022 |

829 |

4 807 |

3 997 |

9 633 |

Source : Drees

Si les hausses de dépenses se sont donc concrétisées en audiologie, avec un doublement des prestations AMC, et en dentaire, toutes deux ont largement excédé les prévisions. Quant au secteur de l'optique, il n'a finalement pour ainsi dire pas été pourvoyeur d'économies pour l'AMC, avec une diminution des prestations de seulement 40 millions d'euros en deux ans.

La faiblesse des économies en optique est explicable par le recours très faible des assurés au panier 100 % santé, qui se démarque par des prix nettement plus bas qu'avant réforme333(*). Le faible engagement des opticiens en faveur de la réforme, et la méconnaissance répandue de leurs obligations réglementaires mise en évidence par la DGCCRF334(*), contribue donc à mettre à mal l'équilibre financier de la réforme du 100 % santé pour les Ocam.

Des économies, ou plutôt des moindres dépenses, auraient également pu provenir d'une clause de régulation prix/volume sur les audioprothèses, mais, alors que les conditions pour y recourir étaient remplies en 2021, le mécanisme n'a pas été mobilisé335(*).

La pression liée aux surcoûts de la réforme du 100 % santé s'est, en outre, concentrée sur les organismes complémentaires, les mécanismes mis en oeuvre pour permettre à l'assurance maladie obligatoire de réaliser des économies (baisse des bases de remboursement en optique, notamment) ayant été plus efficaces que ceux destinés à l'AMC.

Ainsi, la part des remboursements des Ocam sur les trois champs couverts par le 100 % santé est passée de 55 % à 61 % des dépenses totales sur la période 2019-2021, selon le baromètre de l'Unocam. Le principe initial d'un effort équitablement réparti entre AMO et AMC ne s'est donc, à ce jour, pas concrétisé.

(3) L'une des principales raisons de l'augmentation des coûts des complémentaires santé

Dès juillet 2022, la Cour des comptes prévoyait que « les dépenses supplémentaires induites par la réforme d[evraient] être prises en compte par les organismes complémentaires dans l'équilibre de leur résultat technique », rendant « des hausses de cotisations [...] probables » en l'absence d'économies par ailleurs.

Les craintes alors formulées se sont par la suite concrétisées : auditionné par la mission, le directeur général de Malakoff Humanis s'est risqué à une estimation selon laquelle « plus de la moitié des augmentations de tarifs des trois dernières années sont dues au 100 % santé ».

Le 100 % santé étant obligatoirement inclus dans les contrats solidaires et responsables, c'est sur ce type de contrat, très majoritaire (96 % du marché en 2022), que les augmentations de cotisations en lien avec le 100 % santé sont les plus importantes. France Assureurs constate ainsi que « le contrat responsable est devenu trop cher pour certains ménages [...] en raison notamment du 100 % santé ».

Le CTIP confirme ce qui précède quand il constate que l'engagement des complémentaires santé dans la réforme du 100 % santé « s'est traduit par des dépenses en forte hausse tirées par l'audiologie et le dentaire, au regard du taux de pénétration de l'offre 100 % santé ». Il chiffre à 2 milliards d'euros le surcoût de la réforme à fin 2022, réparti entre 1,1 milliard d'euros sur les prothèses dentaires et 0,8336(*) milliard d'euros sur les prothèses auditives.

Pour la Mutualité française, « la mise en oeuvre de la réforme du 100 % santé a d'ores et déjà représenté 2,5 milliards d'euros supplémentaires pour les Ocam, dont près d'un milliard pour les seules mutuelles ».

L'absence d'économies en optique pour les Ocam compromettant l'équilibre économique de la réforme, une amélioration du suivi et du pilotage de cette dernière apparaît aujourd'hui nécessaire.

Alors qu'un éventuel élargissement du 100 % santé aux prothèses capillaires, aux fauteuils roulants ou à l'orthodontie est à l'étude, France Assureurs, le CTIP et la Mutualité française sont unanimes : dès lors que « le bilan de la montée en charge, de son impact et de son coût réel n'a jamais été réellement partagé [et] s'avère largement supérieur à ce qui était envisagé »337(*), un « bilan complet et partagé » est « indispensable »338(*), sans quoi les Ocam seront « très prudents quant à toute idée d'élargissement »339(*).

La mission souscrit entièrement à ces propos et estime que toute extension du 100 % santé doit être subordonnée à un bilan préalable de la réforme, qu'il s'agisse de son impact financier pour l'AMO et l'AMC, de la lutte contre la fraude, de l'accès aux soins et des restes à charge pour les assurés.

Recommandation. - Décider des modalités d'une extension du 100 % santé au regard d'analyses techniques et financières et d'un bilan partagé entre AMO et AMC de la réforme, incluant des éléments d'équilibre financier.

Le 100 % santé n'est pas la seule mesure prise par le Gouvernement afin d'améliorer la couverture en santé des assurés : celui-ci s'est en effet également engagé dans le dispositif Mon soutien psy, afin d'ouvrir à certaines consultations chez un psychologue une prise en charge de la sécurité sociale. Le champ des dépenses remboursées par la sécurité sociale - et donc par les complémentaires santé via le ticket modérateur - s'en trouve de ce fait élargi.

Le dispositif Mon soutien psy

Introduit par l'article 79 de la loi de financement de la sécurité sociale pour 2022340(*), le dispositif Mon soutien psy (auparavant appelé MonParcoursPsy) a introduit, dans certains cas, un mécanisme de prise en charge par l'assurance maladie obligatoire de séances chez un psychologue.

Sur adressage d'un médecin ou, dans certains cas, d'une sage-femme341(*), un assuré de plus de 3 ans342(*) souffrant de troubles psychologiques légers à modérés343(*) peut bénéficier d'une prise en charge par l'AMO à hauteur de 60 %344(*) sur huit séances par an chez un psychologue conventionné. La première séance est destinée à un bilan d'évaluation.

Les complémentaires santé sont également associées au dispositif puisqu'elles sont tenues de participer au financement des séances Mon soutien psy dans le cadre du contrat responsable et solidaire345(*). Il s'agit là d'une originalité : les consultations chez les psychologues n'étant pas prises en charge par la sécurité sociale en dehors de ce dispositif, il revient habituellement à chaque contrat complémentaire de déterminer le montant éligible à remboursement.

Selon le directeur général de Malakoff Humanis, auditionné par la mission, le déploiement du dispositif Mon soutien psy représente, en année pleine, une hausse de 0,5 % des prestations des complémentaires santé. Pourtant, le dispositif ne s'est qu'imparfaitement déployé : près de 90 % des psychologues ont refusé de se conventionner, notamment du fait d'un tarif fixé à 30 euros par séance, un montant jugé peu attractif.

L'effort des complémentaires santé en faveur de ce dispositif pourrait bien s'accroître encore, puisque parmi les mesures de renforcement annoncées en vue d'une entrée en vigueur au deuxième semestre 2024 figurent :

- l'accès direct au psychologue ;

- le passage de huit à douze séances remboursées par an ;

- l'augmentation du tarif de la consultation de 30 à 50 euros, afin d'inciter davantage de psychologues à se conventionner.

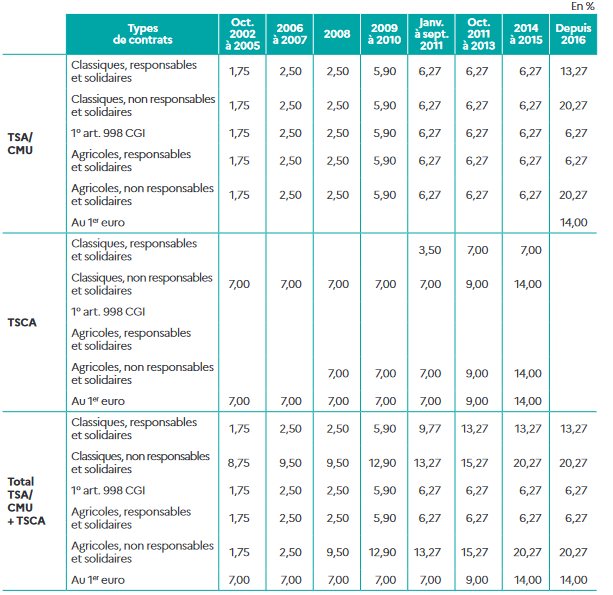

b) L'effet inflationniste sur les coûts des complémentaires santé de l'extension progressive du contrat solidaire et responsable

Le contrat solidaire et responsable est un encadrement normatif des contrats de complémentaire santé qui, lorsqu'il est respecté, ouvre droit à divers avantages fiscaux, notamment un taux réduit de taxe de solidarité additionnelle (TSA) à 13,27 % au lieu de 20,27 % et le bénéfice de mécanismes de déductibilité fiscale des montants de cotisation. Le cadre du contrat solidaire et responsable s'applique tant sur les contrats individuels que collectifs.

L'avantage comparatif du contrat solidaire et responsable sur les autres types de contrats est tel que celui-ci s'est progressivement imposé comme la norme dans le marché de la complémentaire santé : selon des données de la Drees, ces contrats représentaient en 2022, 95,9 % des cotisations perçues par les Ocam en santé, soit 1,2 point de plus qu'en 2016.

Alors qu'à l'origine, le contrat solidaire et responsable visait à rendre effectifs les mécanismes de responsabilisation du patient dans le cadre du parcours de soins coordonnés, le contenu et les objectifs de ce contrat se sont progressivement étoffés, jusqu'à en perdre leur sens. Le contrat solidaire et responsable est tour à tour devenu un mécanisme de responsabilisation des complémentaires santé, puis des médecins, avant de devenir un outil pour assurer une forme d'homogénéité dans le remboursement des soins entre les assurés et, avec le 100 % santé qui lui est adossé, pour améliorer la couverture santé.

Ainsi, l'encadrement du contrat responsable et solidaire a progressivement limité les marges de manoeuvre des complémentaires santé pour proposer des prestations différenciées et personnalisées à leurs souscripteurs.

Résultat de l'affrontement entre logiques possiblement contraires, le contrat solidaire et responsable s'est aujourd'hui écarté de ses objectifs premiers pour devenir le vecteur privilégié de l'encadrement réglementaire imposé aux complémentaires santé.

En évoluant sans cap ni objectif clairement fixé, cet outil a perdu de sa cohérence.

(1) Aux origines du contrat responsable, la volonté de rendre applicables les mécanismes de responsabilisation des patients pour endiguer la croissance des dépenses de santé

Le contrat solidaire et responsable répond, à l'origine, à deux logiques tout à fait différentes :

- un contrat de complémentaire santé est dit solidaire346(*) lorsque les cotisations ne sont pas fixées en fonction de l'état de santé des individus couverts et lorsque l'organisme assureur ne recueille aucune information médicale sur les assurés qu'ils protègent. Introduits en 2002, les contrats solidaires ont, selon la DSS, « pour but de rendre la complémentaire santé accessible quel que soit l'état de santé des personnes ». Le caractère solidaire des contrats de complémentaire santé est issu du monde de la mutualité347(*) : l'objectif est d'inciter les autres familles de complémentaires santé à ne pas appliquer de tarification en fonction de l'état de santé. Ce principe, qui semble aujourd'hui partagé par l'ensemble des acteurs de la complémentaire santé, sanctuarise l'accès à l'assurance dans le domaine très particulier qu'est la santé, et il serait tout à fait inopportun de le remettre en question ;

- un contrat de complémentaire santé est dit responsable lorsque les prestations qu'il propose respectent le cadre de l'article L. 871-1 du code de la sécurité sociale. À sa création348(*), les contrats de complémentaire santé devaient, pour être responsables, proscrire la prise en charge par l'AMC de la majoration de ticket modérateur ou des dépassements d'honoraires de spécialistes en cas de non-respect du parcours de soins coordonnés, et prévoir a contrario une prise en charge partielle ou totale des actes du médecin traitant.

La mise en oeuvre du contrat responsable répondait donc à un objectif clair : éviter que les complémentaires santé ne puissent solvabiliser des pratiques peu vertueuses de contournement du parcours de soins coordonnés, qui menaceraient ses objectifs de rationalisation de la consommation de soins et d'endiguement de la croissance des dépenses de santé.

Or, du fait de la liberté de prestations dont jouissent les complémentaires santé, l'État ne pouvait pas leur imposer directement ces contraintes. Afin de contourner cette impossibilité, il a donc recouru à une mesure d'incitation fiscale conditionnelle, suffisamment avantageuse pour conquérir progressivement l'ensemble du marché de la complémentaire santé.

C'est dans ce même esprit que la loi de financement de la sécurité sociale pour 2008349(*) a proscrit la prise en charge, dans un contrat solidaire et responsable, des participations forfaitaires et franchises médicales récemment instaurées.

(2) L'intégration d'objectifs multiples, sans cohérence avec l'esprit de responsabilité qui avait motivé sa création

Peu à peu, le contrat solidaire et responsable s'est élargi et a incorporé de nouveaux objectifs, sans cohérence d'ensemble.

· Responsabiliser les complémentaires santé

Le législateur a d'abord entrepris d'utiliser cet outil pour responsabiliser les complémentaires santé.

Afin de les inciter à davantage de transparence et d'efforts pour limiter leurs frais de gestion, la LFSS pour 2012350(*) a conditionné le caractère responsable d'un contrat à une communication annuelle aux assurés du montant et de la composition des frais de gestion, en pourcentage des cotisations.

Par la suite, le contrat solidaire et responsable est devenu un vecteur pour accélérer le déploiement du tiers payant sur la part complémentaire puisque ses avantages sociaux et fiscaux sont désormais conditionnés au « bénéfice du tiers payant, au moins à hauteur des tarifs de responsabilité »351(*).

· Responsabiliser les professionnels de santé

Le contrat solidaire et responsable s'est ensuite vu fixer un autre objectif : la responsabilisation des professionnels de santé et de la modération des dépassements tarifaires par le plafonnement des prestations des complémentaires santé en la matière352(*). La DSS indique que « le contrat responsable peut jouer un rôle de régulation des pratiques des professionnels de santé en matière de dépassements d'honoraires »353(*) en prévoyant des conditions de prise en charge des dépassements d'honoraires354(*).

Cette responsabilisation est toutefois indirecte : les pouvoirs publics ont estimé qu'une moindre solvabilisation des dépassements d'honoraires pour le patient pourrait conduire les professionnels de santé à y renoncer, tout ou partie.

Le caractère indirect de la tentative de responsabilisation des professionnels de santé sur les tarifs pratiqués explique des résultats que France Assureurs estime particulièrement mitigés : « Les tarifs en optique ont continué d'augmenter et le nombre de médecins Optam355(*) n'a pas augmenté à la différence du montant des dépassements d'honoraires ». Il convient toutefois de rappeler que le précédent système, fondé sur la prise en charge des dépassements d'honoraires aux frais réels par les complémentaires, a fréquemment été décrié pour ses effets inflationnistes.

· Homogénéiser les niveaux de couverture des assurés

Le contrat responsable s'est récemment vu assigner, de manière officieuse, un nouvel objectif d'homogénéisation de la couverture santé des assurés.

Depuis 2004, le plancher et le plafond de prise en charge pour s'inscrire dans le cadre du contrat responsable et solidaire ont en effet eu tendance à se rapprocher.

Initialement, un contrat responsable devait garantir la prise en charge de tout ou partie des frais de santé dans le parcours de soins coordonnés356(*).

Toutefois, depuis 2015357(*), la prise en charge de l'intégralité du ticket modérateur358(*) est désormais requise pour revêtir la qualification de contrat solidaire et responsable. A contrario, la prise en charge des dépassements d'honoraires est désormais plafonnée359(*).

Dernière évolution majeure en date, l'introduction du 100 % santé dans les contrats solidaires et responsables, à compter de 2022360(*), a contribué à rehausser encore la protection minimale offerte aux assurés des complémentaires santé.

Du fait de la multiplication des objectifs qui lui ont été assignés, la Mutualité française juge aujourd'hui qu'« on s'est écarté de la philosophie originelle du contrat responsable »361(*). Le contrat responsable et solidaire et l'article L. 871-1 du code de la sécurité sociale, qui le caractérise, sont progressivement devenus la prise législative privilégiée pour imposer des contraintes normatives aux contrats de complémentaire santé, sans lien avec une quelconque notion de responsabilité des assurés.

La Mutualité française estime ainsi que « le contrat responsable et solidaire est devenu un instrument « systématique » utilisé par le gouvernement sans requestionner les objectifs, le champ de la couverture AMO/AMC, les impacts sur les adhérents (niveau des cotisations) et la rigidité limitant les adaptations aux besoins et l'innovation »362(*).

(3) Une standardisation contradictoire avec le caractère concurrentiel du marché des complémentaires santé

Si cette dynamique d'homogénéisation de la couverture santé des assurés peut paraître louable, la standardisation qu'elle entraîne n'en reste pas moins contradictoire avec le caractère concurrentiel du marché des complémentaires santé.

Le CTIP résume le dilemme auxquels sont confrontés les pouvoirs publics, chargés de déterminer « l'équilibre délicat entre assurer une couverture adéquate pour le plus grand nombre et laisser des marges de manoeuvre pour permettre un libre choix d'une couverture adaptée aux besoins, préférences et moyens »363(*).

En resserrant toujours davantage le corridor de prestations éligibles à la labellisation « solidaire et responsable », les pouvoirs publics ont considérablement limité les marges de manoeuvre permettant aux complémentaires santé de se faire concurrence. S'il existe toujours une possibilité de proposer des prestations différenciées dans le cadre du contrat solidaire et responsable, les réformes de 2015 et 2022 ont accru les difficultés rencontrées par les Ocam pour agir en ce sens. Cette dynamique a donc concentré la concurrence sur la qualité de service et, d'une manière que l'on peut difficilement qualifier de responsable, sur la prise en charge de prestations non remboursées par la sécurité sociale : certaines pilules contraceptives, des lentilles de contact, des séances chez le psychologue ou l'ostéopathe364(*), par exemple. L'une des principales richesses qu'apporte le système français à deux étages est la possibilité de garantir, pour tous les assurés, un socle de protection en santé assumé par l'assurance maladie obligatoire, tout en permettant à chacun de s'assurer en complémentaire de manière personnalisée, selon ses besoins et son aversion au risque.

Dans cette logique, c'est en principe à l'assurance maladie obligatoire davantage qu'à l'assurance maladie complémentaire qu'il revient de garantir l'existence d'un socle de protection satisfaisant contre la maladie.

En outre, la standardisation des contrats de complémentaire santé a « créé de la complexité dans [les] contrats et est source de nombreux questionnements » selon France Assureurs365(*), qui qualifie même « les règles du contrat responsable » de « totalement illisibles et incompréhensibles des assurés ».

Principales évolutions du cadre

législatif

du contrat solidaire et responsable

Article 57 de la loi n° 2004-810 du 13 août 2004 relative à l'assurance maladie : création du contrat solidaire et responsable, qui conditionne des avantages sociaux et fiscaux à la non prise en charge, par la complémentaire santé, des frais supplémentaires encourus par l'assuré du fait du non-respect du parcours de soins coordonnés.

Article 52 de la loi n° 2007-1786 du 19 décembre 2007 de financement de la sécurité sociale pour 2008 : pour être responsable, un contrat de complémentaire santé ne peut plus proposer la prise en charge des participations forfaitaires et franchises médicales.