B. DES ARGUMENTS À RELATIVISER POUR JUSTIFIER LES HAUSSES DE COTISATIONS

Les raisons alléguées par les complémentaires santé pour justifier les fortes hausses de cotisations constatées depuis 2023 ne suffisent pas à les expliquer en intégralité : outre que celles-ci sont disproportionnées par rapport à l'évolution des dépenses des complémentaires santé, le niveau élevé des frais de gestion des Ocam interroge, de même que les conséquences inflationnistes d'une stratégie consistant, à des fins commerciales, à prendre en charge des pratiques thérapeutiques coûteuses situées à la périphérie des soins.

1. Des hausses de cotisations dont l'ampleur interroge

Si la corrélation entre l'augmentation des cotisations et celle des prestations est compréhensible, l'ampleur des augmentations de 2023-2024 paraît disproportionnée.

a) Un lien confirmé entre l'évolution des cotisations et celle des prestations

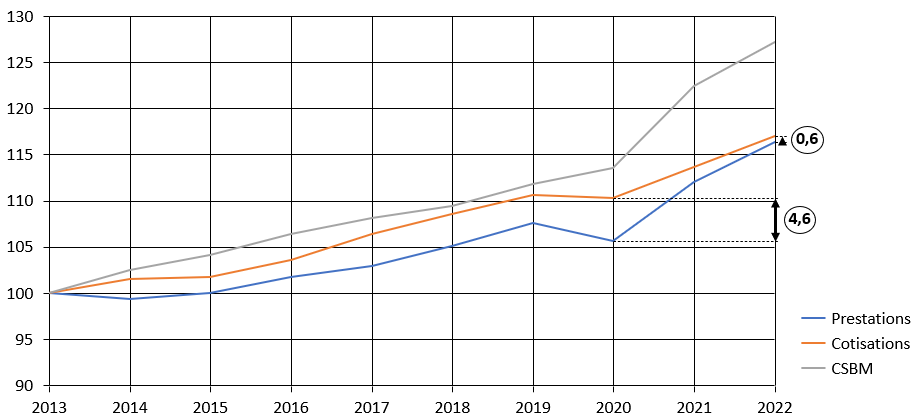

Sur une longue période, on observe une forte corrélation entre le niveau des prestations et le niveau des cotisations, preuve que les premières sont les principales déterminantes des secondes. Ainsi, en base 100 en 2013, les prestations étaient de 116,37 et les cotisations de 117,01 en 2022.

Comparaison de l'évolution des prestations,

des cotisations et de la CSBM

en base 100 en 2013

Source : Mission d'information

Après une période de creusement marquée par des cotisations plus dynamiques que les prestations, qui a culminé en 2020 avec un écart de 4,6 points409(*), l'écart s'est tari en 2021 et en 2022, témoin d'une hausse des cotisations modérée par rapport à des prestations portées par le 100 % santé et la reprise après covid (+ 6,1 % en 2021, + 3,8 % en 2022).

Sur une année donnée, les prestations et les cotisations peuvent évoluer de façon hétérogène mais sur la durée, on voit donc que les trajectoires des prestations et des cotisations sont très similaires.

D'autres facteurs s'adjoignent aux prestations pour expliquer le niveau des cotisations. Il s'agit notamment du niveau des frais de gestion, qui sera étudié plus précisément dans la suite de ce rapport. Leur évolution a provoqué un renchérissement des contrats de complémentaire santé. Le résultat technique des organismes en santé et ses variations peuvent également expliquer pourquoi les augmentations de cotisations et de prestations ont suivi un rythme légèrement différent.

L'écart entre l'évolution de la CSBM et les prestations versées par les complémentaires, qui atteint 10 points en 2022410(*), s'explique par l'intensification de l'effort de l'AMO dans le financement des dépenses de santé, notamment du fait de sa spécialisation dans le risque lourd et la prise en charge des ALD411(*).

b) Une déconnexion entre les hausses de cotisations et de prestations en 2023 et en 2024 ?

La direction de la sécurité sociale et la Cnam ont « essayé d'estimer la hausse des prestations des complémentaires santé en 2023 et en 2024, sur la base des données dont nous disposons pour le suivi de l'Ondam »412(*) afin de la confronter aux données de hausses de cotisations fournies par les fédérations de complémentaires santé, la Drees ne disposant pas encore de données stabilisées sur ces exercices.

Tout en précisant qu'il ne s'agit que d'une évaluation incertaine, le directeur de la sécurité sociale en a détaillé les résultats lors de son audition :

« Pour 2023, nous estimons la hausse des dépenses des complémentaires à environ 4,5 % sur les prestations et, pour 2024, à un peu plus de 5 %. Cette hausse est plus élevée que les années précédentes, du fait de nouvelles dépenses en lien avec l'inflation et la dynamique de certaines dépenses. Elle reste cependant inférieure à ce que les complémentaires annonçaient en fin d'année 2023 : certaines familles de complémentaires santé annonçaient pour l'année 2023 une progression autour de 6 %, ce que nous n'avons jamais compris. Elles expliquaient que cette hausse n'avait pas été anticipée en 2023 et devait être rattrapée en 2024.

Ensuite, le chiffre de 2024 a également fait l'objet de discussions. Les hausses de tarifs annoncées par les complémentaires ont parfois avoisiné 8 %, 10 %, voire 12 % dans certains cas, ce qui n'est pas compréhensible. [Alors] ministre de la santé, Aurélien Rousseau a indiqué en décembre aux complémentaires que l'estimation de la direction de la sécurité sociale correspondait à une hausse des dépenses autour de 5 %, qui peut expliquer des hausses de tarifs moyens entre 5 % et 7 %. Entre la hausse des dépenses et la hausse des tarifs, deux points supplémentaires peuvent être envisagés, en raison de l'effet de noria. La dépense moyenne des complémentaires augmente de 5 %, mais les dépenses individuelles peuvent augmenter plus vite. Techniquement, il nous semblait qu'une hausse moyenne comprise entre 5 % et 7 % pouvait s'expliquer. »

Selon les portefeuilles de chaque complémentaire santé, les hausses pourraient être plus ou moins élevées.

En tout état de cause, la direction de la sécurité sociale conclut qu'« il ne paraît pas possible d'imputer des hausses au-delà de 8, 9, 10, parfois 12 % aux décisions du Gouvernement »413(*).

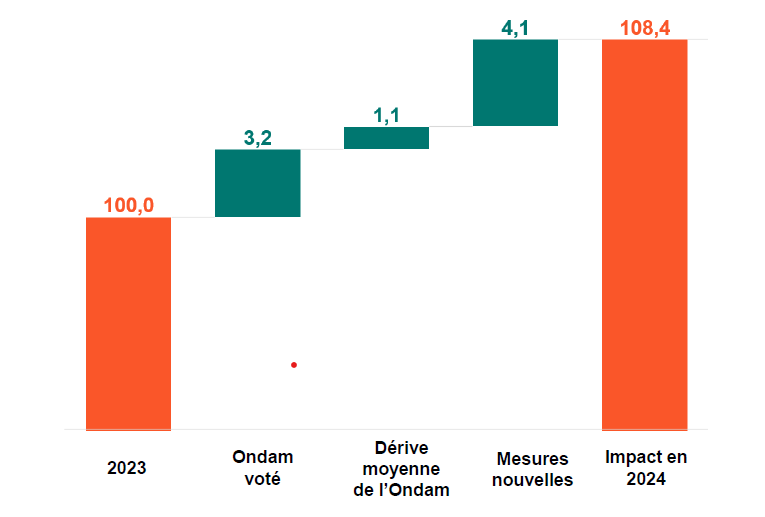

Les fédérations de complémentaires santé contestent ce chiffrage. Dans un document transmis à la mission, France Assureurs décompose les 8,4 % de hausse moyenne de cotisations attendues en 2024 en trois blocs : l'Ondam voté, la dérive moyenne de l'Ondam et les mesures nouvelles.

Décomposition de l'augmentation des

cotisations santé pour 2024

selon France Assureurs

Source : France Assureurs

Toutefois, la mission exprime d'importantes réserves quant à la méthode employée. Elle note en effet de probables doubles comptages de dépenses. En effet, l'Ondam voté pour 2024, à 3,2 %, intègre déjà les mesures nouvelles pour 2024. En effet, l'Ondam pour l'année n+1 est déterminé comme la somme entre les dépenses de l'année n, l'évolution spontanée des dépenses, dite tendancielle, et les mesures nouvelles en dépenses et en économies.

Or les mesures nouvelles en dépenses sont prises en compte à nouveau par France Assureurs, en utilisant une méthode de calcul différente : il semble donc qu'elles soient comptées deux fois.

Malgré le caractère incertain de la plupart des données, la mission d'information propose, pour déterminer la hausse attendue du niveau des cotisations en 2024, de séparer les causes d'évolution liées à l'Ondam, le dérapage moyen de l'Ondam et les mesures nouvelles susceptibles d'avoir un impact financier sur les complémentaires.

· Les causes d'évolution des dépenses liées à l'Ondam sont composées de la hausse tendancielle des dépenses pour 2024, comprise entre 2,8 et 3,2 points selon qu'on affecte ou non l'impact de l'inflation, et les mesures de régulation et d'économies, jouant pour 1,4 point. La résultante en est un écart positif de 1,4 à 1,8 point. Ce calcul exclut les mesures nouvelles prises en compte dans la détermination de l'Ondam.

Cette méthode n'est pas optimale : l'Ondam retrace les dépenses de l'assurance maladie obligatoire, et certaines évolutions - qu'elles figurent dans le tendanciel ou dans les mesures nouvelles d'économies - ne touchent pas de la même manière l'AMO et l'AMC. Elle constitue toutefois une approximation que les complémentaires utilisent elles-mêmes, faute de données plus précises.

La mission d'information souhaite donc que l'impact des évolutions de l'Ondam sur le niveau des charges des complémentaires santé soit mieux documenté. Elle estime que cette précision doit faire l'objet, chaque année, d'une annexe au projet de loi de financement de la sécurité sociale.

Recommandation. - Préciser, dans une annexe au PLFSS, les impacts attendus des évolutions de l'Ondam sur le niveau des prestations servies par les organismes complémentaires.

· France Assureurs indique ajouter au facteur d'évolution spontanée de l'Ondam une compensation au titre de la dérive attendue de l'Ondam. De son côté, la commission des affaires sociales du Sénat a ainsi estimé que l'Ondam pour 2024 reposait sur des hypothèses très optimistes, voire « insincères »414(*). 1,1 point, correspondant à l'écart entre l'Ondam hors crise voté en 2023 (3,7 %) et l'estimation de l'Ondam hors crise réalisé en 2023 par le comité d'alerte (4,8 %) sont affectés pour tenir compte de cet écart probable.

· Pour valoriser le coût des mesures nouvelles dépensières s'imposant aux Ocam, la mission d'information s'est servie des données qui lui ont été transmises et de ses propres calculs, exposés dans ce rapport. Ces données retracent spécifiquement l'effet des dépenses nouvelles sur les complémentaires santé.

Les dépenses nouvelles pour les Ocam retracées par la mission découlent des tarifs hospitaliers, des revalorisations conventionnelles des professionnels médicaux et paramédicaux et du transfert de charges vers l'AMC sur les soins dentaires. La compilation de ces données donne, en fonction des sources, une fourchette large : entre 645 millions d'euros et 1,25 milliard d'euros, avec un scénario médian autour de 1,03 milliard d'euros. Par rapport aux prestations versées par les Ocam en 2023415(*), cela représente une hausse minimale de 1,9 point, et une hausse maximale de 3,6 points. Le scénario médian fait apparaître une hausse de 2,7 points.

Impact estimé des mesures nouvelles sur les

prestations

des complémentaires santé en 2024

|

Mesures nouvelles |

Chiffrage |

Chiffrage médian |

Chiffrage haut |

|

Mesures conventionnelles |

195 M€ |

390 M€ |

550 M€ |

|

dont médecins |

82 M€ |

170 M€ |

200 M€ |

|

dont chirurgiens-dentistes |

113 M€ |

220 M€ |

230 M€ |

|

dont autres professionnels |

· · 120 M€ |

||

|

Revalorisation des tarifs hospitaliers |

100 M€ |

150 M€ |

200 M€ |

|

Transfert de charges des soins dentaires |

350 M€ |

394 M€ |

500 M€ |

|

Total mesures nouvelles dépensières pour 2024 |

645 M€ |

934 M€ |

1 250 M€ |

|

En % des cotisations |

1,9 % |

2,7 % |

3,6 % |

Source : Mission d'information, calcul sur la base de données de la Drees et des contributions écrites transmises à la mission, notamment celles des fédérations de complémentaires santé

Ces chiffres n'intègrent que les mesures nouvelles en dépenses. Moins scrutées, les mesures nouvelles d'économies et de régulation affectant les complémentaires santé, que les pouvoirs publics s'efforcent d'inscrire dans la loi ou dans les conventions, ne font pas l'objet d'un chiffrage spécifique. L'effet de ces mesures est donc intégré dans la composante « Ondam » de la décomposition présentée supra - ce qui revient à faire l'hypothèse forte que les économies générées affectent les Ocam et l'AMO selon les mêmes proportions.

La mission peut donc expliquer, à l'aune des évolutions tendancielles et des mesures d'économies prévues dans l'Ondam et des dépenses nouvelles pour les complémentaires santé - et en prenant en compte le probable dépassement de l'Ondam en 2024, une hausse des tarifs de complémentaires santé pouvant aller de 4,5 % à 6,5 %, avec un scénario médian à 5,4 %416(*).

Décomposition de la hausse attendue des prestations de complémentaires santé en 2024

|

Facteurs |

Chiffrage bas |

Chiffrage médian |

Chiffrage haut |

|

Évolution spontanée de l'Ondam |

1,4% |

1,6% |

1,8% |

|

Dérive attendue de l'Ondam |

1,1% |

||

|

Mesures nouvelles pour les complémentaires santé |

1,9% |

2,7% |

3,6% |

|

Total |

4,4% |

5,4% |

6,5% |

Source : Mission d'information, calcul sur la base de données de la Drees et des contributions écrites

Ces montants sont nettement inférieurs à ceux communiqués par les complémentaires santé. Une partie de l'écart est explicable du fait d'un possible effet de rattrapage lié à l'insuffisante prise en compte des mesures dépensières pour 2023 et à une sous-tarification des cotisations pour cette année-là.

Toutefois, il reste probable que l'augmentation des tarifs des complémentaires santé en 2024 excède l'évolution des prestations à leur charge.

2. Une affirmation du rôle de la sécurité sociale dans la prise en charge de la dépense de santé qui relativise le poids des transferts de charges de l'AMO vers l'AMC

Les transferts de charges à l'AMC ne font que compenser partiellement la déformation de la structure des dépenses de santé vers l'AMO, qu'il s'agisse de la maternité ou des affections de longue durée : ils ne sauraient donc être tenus seuls responsables de l'augmentation des tarifs des complémentaires santé.

a) Des régimes de prise en charge dérogatoire du droit commun pour la maternité et les affections longue durée, dont les dépenses sont particulièrement dynamiques

Certaines situations, pour la plupart mentionnées à l'article L. 160-14 du code de la sécurité sociale, bénéficient d'une prise en charge dérogatoire du droit commun par l'assurance maladie, caractérisée par la suppression du ticket modérateur à la charge de l'assuré ou de sa complémentaire santé.

La prise en charge par l'assurance maladie obligatoire à hauteur de 100 % des tarifs de la sécurité sociale concerne notamment certaines catégories :

- d'assurés : femmes enceintes417(*) et bénéficiaires de l'allocation de solidarité aux personnes âgées (Aspa) au titre d'un avantage vieillesse, les titulaires d'une pension d'invalidité ou d'une rente AT-MP au-delà d'un taux de 66 % d'incapacité permanente ;

- d'affections : c'est, entre autres situations, le cas pour les soins liés à une affection de longue durée (ALD) exonérante, à un accident du travail ou une maladie professionnelle ;

- d'actes et de produits : certains actes de prévention, de vaccination ou de dépistage, contraceptifs destinés aux moins de 26 ans, frais liés à la contraception hormonale d'urgence ou à une interruption volontaire de grossesse.

Il s'agit là soit de mécanismes incitatifs permettant de s'assurer de l'accessibilité de tous à certains produits ou actes (prévention, contraception), soit d'une prise en charge du risque lourd par l'assurance maladie obligatoire.

Lors de son audition par la mission d'information, le directeur général de la Cnam avait justifié ce système, insistant sur le fait que « la couverture complémentaire est l'une des composantes de la couverture des assurés, mais [que] dans cette répartition, c'est bien l'AMO qui porte le risque le plus lourd, au travers du système des affections de longue durée, des médicaments pris en charge à 100 %, etc. Cette répartition est fondée sur une logique très pertinente dans la mesure où le montant des cotisations à l'AMO ne dépend pas de votre âge, ni de votre risque »418(*).

Pour l'ensemble de ces cas, la prise en charge par la sécurité sociale s'établit à 100 % de la base de remboursement. Les complémentaires des assurés concernés n'ont donc pas à intervenir pour financer la part du ticket modérateur qui leur revient en temps normal.

Cela n'induit pas pour autant que recourir à une complémentaire santé soit superflu pour les assurés concernés, qui peuvent être tentés, pour des motifs d'économie, de résilier leur complémentaire santé dès lors qu'ils sont couverts à 100 % au titre d'une ALD, comme cela a été indiqué plus haut à propos des alertes exprimées par la Ligue contre le cancer.

Dans certains cas, le champ de l'exonération de ticket modérateur est restreint - la complémentaire santé d'un assuré en ALD est ainsi impliquée dans la prise en charge du ticket modérateur sur les soins sans lien avec l'affection exonérante.

Les affections de longue durée

Les affections de longue durée (ALD) sont caractérisées comme les affections « comportant un traitement prolongé et une thérapeutique particulièrement coûteuse »419(*). Le plus souvent, le terme ALD est utilisé par abus de langage pour décrire les affections de longue durée exonérantes, pour les soins desquelles est prévue une exonération du ticket modérateur à la charge de l'assuré.

Ces ALD exonérantes sont réparties en trois catégories :

- les ALD 30, dont le nom provient d'une liste de trente pathologies ouvrant droit au régime d'exonération. Cette liste, définie par décret420(*), contient notamment les diabètes de type 1 et 2, les tumeurs malignes ou les accidents vasculaires cérébraux invalidants ;

- les ALD 31, dites « hors liste », concernent les assurés qui ne sont pas atteints par une des 30 ALD mais atteints d'une forme grave d'une maladie ou d'une forme évolutive ou invalidante d'une maladie grave comportant un traitement prolongé d'une durée prévisible supérieure à six mois et une thérapeutique particulièrement coûteuse. Une telle caractérisation nécessite l'accord de la caisse primaire d'assurance maladie, rendu sur la base d'un dossier rempli par le médecin traitant.

- les ALD 32, qui couvrent les polypathologies entraînant un état pathologique invalidant et nécessitant des soins continus d'une durée prévisible supérieure à six mois et particulièrement coûteux.

En 2022, 13,8 millions de Français présentaient une ALD 30, 31 ou 32, dont une vaste majorité au titre d'une ALD 30.

Il existe également des affections de longue durée non exonérantes421(*), pour les soins desquelles le ticket modérateur reste dû, mais qui permettent, sur accord du médecin-conseil de l'assurance maladie, de continuer à percevoir des indemnités journalières au-delà de six mois d'arrêt de travail. Il peut par exemple s'agir d'une longue fracture, rendant impossible le retour au travail.

Ces régimes de prise en charge dérogatoire, et en premier lieu celui des affections de longue durée, voient leur poids augmenter dans les dépenses de santé de l'assurance maladie obligatoire.

Au 31 décembre 2008, on comptait 8,3 millions d'assurés en ALD au régime général, un nombre qui a depuis augmenté de moitié pour atteindre 9,5 millions en 2012, puis 12,3 millions fin 2022. L'évolution serait encore plus marquée à champ constant, l'hypertension artérielle sévère, qui touchait 1 million d'assurés en 2008, ayant été retirée de la liste des ALD 30 en 2011422(*). La hausse du nombre d'assurés présentant une ALD n'est naturellement pas liée qu'à l'évolution du nombre d'assurés : la Drees rappelle, dans une brève423(*), que « la prévalence de ces maladies est passée de 14,6 % en 2008 à 17,8 % en 2021 », ce qu'elle attribue principalement au « vieillissement de la population ».

Or la consommation de soins et de biens médicaux est très concentrée sur cette population, qui nécessite des soins à la fois particulièrement fréquents et coûteux - en 2020, les frais de santé pris en charge par la sécurité sociale pour un patient au titre de son ou ses ALD atteignaient, en moyenne, 9 124 euros.

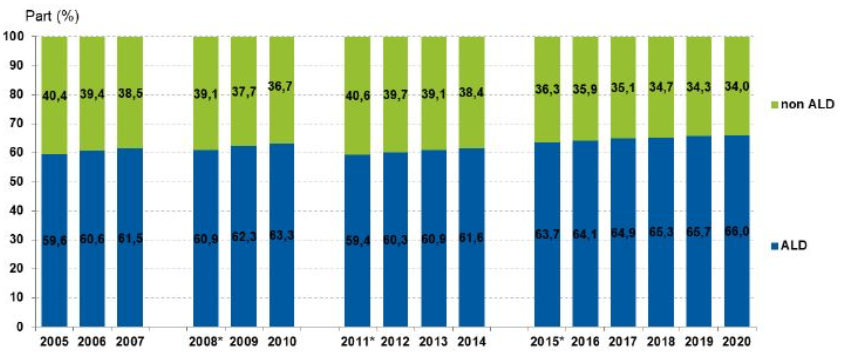

Cela explique une évolution dynamique des dépenses de la sécurité sociale en faveur des personnes en ALD : en 2005, celles-ci représentaient 59,6 % des prestations versées, en 2020 leur part s'élevait à 66 %.

Évolution de la part des dépenses de santé de l'AMO liée aux ALD

Source : DSS

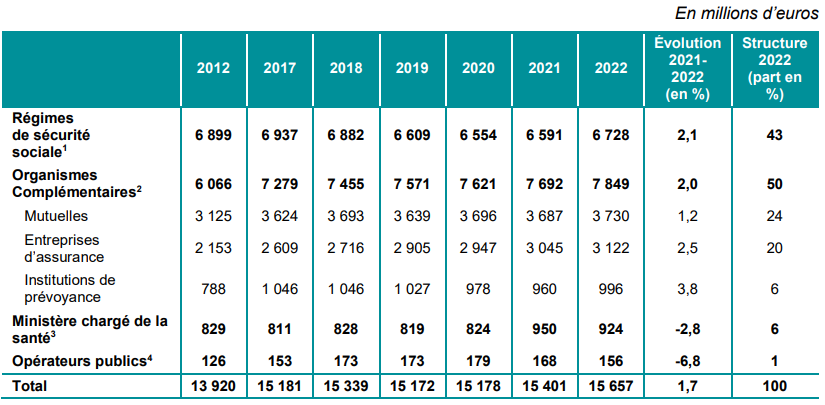

En 2022, les dépenses de santé remboursées par l'assurance maladie aux personnes en ALD en lien avec ces affections représentaient 119,6 milliards d'euros.

Le rapport d'évaluation des politiques de sécurité sociale (Repss) 2023 pour la maladie conclut : « La part des dépenses relatives aux assurés en ALD dans le total des remboursements de l'assurance maladie est en augmentation continue » et « la dépense totale de santé continuera d'augmenter du fait du vieillissement de la population ».

Il s'agit donc là d'un changement dans la structure des patients que doit prendre en charge l'assurance maladie.

b) Un recul du poids des Ocam dans la prise en charge des dépenses de santé

La conséquence des dispositifs d'exonération du ticket modérateur pour les organismes d'assurance maladie complémentaire se traduit mécaniquement par une diminution des prestations à verser.

Selon les informations transmises à la mission par la Ligue contre le cancer qui se base sur des données de la Cnam, le coût pour la sécurité sociale de l'exonération du ticket modérateur sur les ALD exonérantes s'élèverait à 16 milliards d'euros en 2022, que les complémentaires santé auraient intégralement dû prendre en charge en droit commun dans le cas d'un contrat solidaire et responsable.

Ce montant de 16 milliards d'euros ne prend pas en compte les autres dispositifs d'exonération de ticket modérateur424(*) : le montant total des transferts de charges de l'AMC vers l'AMO au titre des affections exonérantes est donc supérieur à 16 milliards d'euros. Il dépasse probablement la moitié des prestations versées par les complémentaires santé - 32,8 milliards d'euros en 2022.

Du fait de la progression du taux de prévalence des ALD, un nombre croissant de Français bénéficie d'une prise en charge de son ticket modérateur sur certains frais de santé par l'assurance maladie obligatoire plutôt que par l'assurance maladie complémentaire. Ce phénomène génère un déport de charges de l'assurance maladie complémentaire vers l'assurance maladie obligatoire.

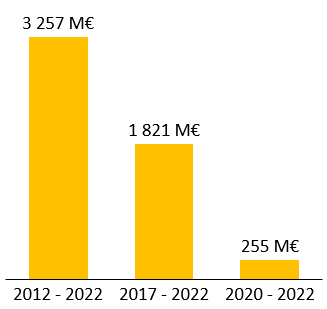

L'accroissement du taux de prévalence des ALD entre 2012 et 2022 a généré un déport spontané de charges de ticket modérateur de plus de 3,2 milliards d'euros de l'assurance maladie complémentaire vers la sécurité sociale. Les mêmes calculs appliqués à la déformation de la structure des assurés entre 2017 et 2022 indiquent un surcoût de ticket modérateur pris en charge par l'assurance maladie de 1,8 milliard d'euros, et de 255 millions d'euros pour la période 2020-2022.

Transfert spontané de charges de ticket

modérateur de l'AMC vers l'AMO

lié à l'augmentation du

taux de prévalence des ALD

Source : Mission d'information d'après des données de la Cnam, de l'Insee et de la Ligue nationale contre le cancer

Signe que les transferts de charge spontanés de l'AMC vers l'AMO excèdent les transferts de l'AMO vers l'AMC, on constate que la part de la dépense de santé prise en charge par l'assurance maladie obligatoire augmente sur une longue période, tandis que celle prise en charge par l'assurance maladie complémentaire a tendance à diminuer.

À rebours des stéréotypes sur un désengagement de l'assurance maladie obligatoire, la part de la CSBM prise en charge par l'assurance maladie obligatoire est en fait passée de 75,9 % à 78,2 % à champ constant entre 2012 et 2022425(*), tandis que celle des complémentaires santé a baissé de 13,9 % à 12,6 %426(*), en dépit des dépenses nouvelles comme le 100 % santé, auxquelles les complémentaires santé imputent la hausse des cotisations.

Part de la CSBM prise en charge par chaque financeur

Source : Drees

Le rapporteur souscrit donc à l'avis du directeur général de la Cnam : « L'augmentation des tarifs des complémentaires santé est d'abord reliée à celle des dépenses de santé, et non à des transferts de l'AMO, puisqu'au contraire, la part des dépenses prises en charge par l'AMO augmente »427(*).

3. Des frais de gestion qui restent élevés malgré la modernisation du secteur

Les frais de gestion des Ocam, fréquemment mis en cause dans le débat sur les hausses tarifaires car ils représentent en moyenne 20 % des cotisations en 2022, sont régulièrement pointés du doigt en comparaison avec ceux de l'AMO, beaucoup moins élevés. Si cette comparaison n'apparaît pas pertinente eu égard à la différence de nature entre les activités de l'AMO et celles de l'AMC, les frais de gestion des complémentaires ont augmenté au cours des dix dernières années, sans que les explications des organismes de complémentaire santé ne justifient pleinement cette évolution. Les efforts de rationalisation mis en oeuvre dans la période récente doivent donc être poursuivis.

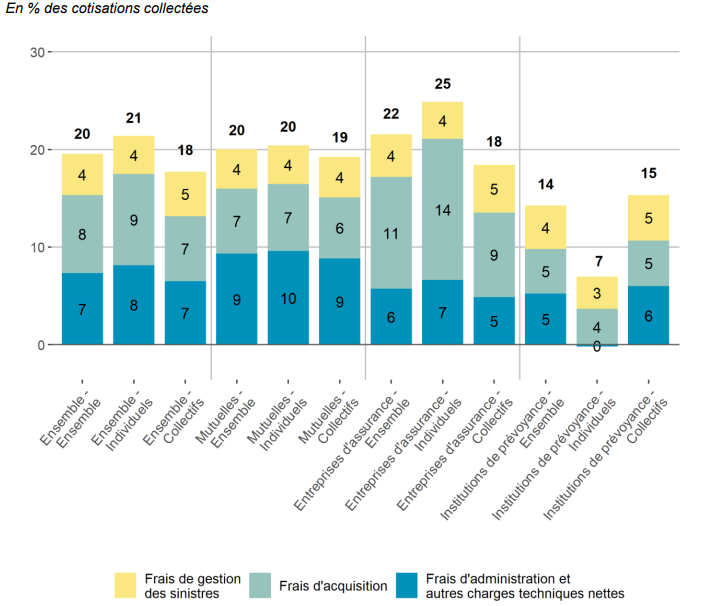

a) Les frais de gestion des complémentaires santé : 20% des cotisations hors taxe en 2022

La Mutualité française définit les frais de gestion des complémentaires santé comme « les charges qui leur permettent d'assurer leur fonctionnement, de développer leur activité et de proposer à leurs adhérents des services répondant à leurs besoins »428(*). Ils répondent à une définition comptable, établie par arrêté ministériel.

Les trois catégories au sein des frais de gestion

Ces frais répondent à une définition comptable, précisée par arrêté429(*) : ils « correspondent aux frais de gestion des sinistres, aux frais d'acquisition, aux frais d'administration et autres charges techniques nettes affectés aux garanties430(*) ».

• Les frais de gestion des sinistres (en moyenne 4 % des cotisations versées en 2022) correspondent aux frais liés au traitement des dossiers sinistres (instruction des dossiers, mise en règlement). Ils incluent également les commissions versées au titre de la gestion des sinistres et les frais de contentieux attenant aux remboursements.

• Les frais d'administration (en moyenne 7 % des cotisations versées en 2022) sont liés à la gestion courante des contrats et au recouvrement des cotisations. Ils incluent « les commissions d'apérition, de gestion et d'encaissement, les frais de service chargés de la surveillance du portefeuille de contrats, de la réassurance et du contentieux lié aux cotisations »431(*). Ils comprennent, selon la Mutualité française, les frais liés aux « réseaux de soins, services aux assurés, tiers payant et actions de prévention »432(*).

• Les frais d'acquisition (en moyenne 8 % des cotisations versées en 2022) sont les frais engagés pour faire souscrire de nouveaux clients. Ils incluent « les commissions d'acquisition, les frais de réseaux commerciaux et des services chargés de l'établissement des contrats, de la publicité, du marketing, ou exposés à leur profit »433(*).

Leur montant, qui dépasse 8 milliards d'euros en 2022, soit 20 % des cotisations hors taxe perçues, est contesté par les associations de consommateurs auditionnées : l'UFC-Que choisir estime par exemple qu'« il s'agirait [pour limiter la hausse des cotisations] de rationaliser les frais de gestion », qu'ils jugent « scandaleusement élevés »434(*).

Les frais de gestion dépendent notamment des catégories de contrat : ils sont plus bas en collectif (18 %) qu'en individuel (21 %). Cela s'explique par des économies d'échelle - les mêmes garanties étant proposées à un nombre élevé d'assuré - mais aussi par des économies sur le recouvrement, le paiement des cotisations pouvant être assuré par l'employeur. Sur les contrats collectifs, les frais d'acquisition des clients sont également réduits : conquérir des clients en individuel demande un effort de démarchage particulièrement conséquent.

Part des charges de gestion dans les cotisations

en santé en 2022,

par famille de complémentaires santé

et type de contrats

Source : Drees

Les frais de gestion sont également hétérogènes entre les familles de complémentaires santé.

• Conséquence de leur spécialisation dans les contrats collectifs, les institutions de prévoyance se démarquent par les frais de gestion les plus bas, à 14 %. Elles se démarquent surtout par des frais d'acquisition et d'administration inférieurs à la moyenne, là encore en cohérence avec les avantages comparatifs des contrats collectifs. Ces frais sont toutefois plus bas que les frais moyens observés sur les contrats collectifs, ce qui démontre une efficacité supérieure de cette famille de complémentaires à structure de contrats constante.

• Les frais de gestion des mutuelles se situent dans la moyenne : environ 20 % des cotisations hors taxes perçues. Elles se démarquent toutefois par des frais d'administration particulièrement élevés, autour de 9 %.

La taille et le champ d'activité des mutuelles ne leur permet en effet pas d'amortir les coûts, notamment informatiques, aussi facilement que les assureurs, dont le champ d'activité est plus large, et la taille moyenne plus grande. La gouvernance mutualiste, plus lourde que chez les autres familles, aurait aussi un rôle à jouer dans cette spécificité. Enfin, la Drees explique l'importance des frais d'administration au sein des mutuelles « par la plus forte restructuration au sein du secteur mutualiste, qui engendre des coûts durant la phase de transition »435(*), alors même que le mouvement de concentration a nettement ralenti depuis 2018.

Pourtant, on pourrait s'attendre à ce que les contrats des mutuelles, qui assurent beaucoup de seniors, soient moins coûteux à gérer du fait de situations personnelles et contractuelles moins changeantes.

• Quant aux entreprises d'assurance, elles se démarquent par les frais de gestion les plus élevés : 22 % en moyenne, et même 25 % sur les contrats individuels. Ceux-ci sont portés par des frais d'acquisition de 11 % (14 % en individuel) ; un total de moitié supérieur à ceux des mutuelles et deux fois plus élevé que ceux des institutions de prévoyance. Cela peut s'expliquer par le fait que l'apport stratégique du marché de la complémentaire santé pour les compagnies d'assurance réside dans la vente croisée. Les compagnies d'assurance n'hésitent donc pas à consacrer des moyens conséquents au démarchage des clients, conscientes que cet investissement pourra être rentabilisé par la souscription croisée de contrats à plus forte marge.

Derrière ces faits stylisés et ces moyennes lissées se cache donc en réalité une grande variété de situations, avec des réalités complexes, dépendant du modèle d'affaires, des modes d'organisation et des stratégies de chaque organisme.

b) Les limites de la comparaison des frais de gestion de l'AMO et de l'AMC

Les organismes complémentaires sont régulièrement pointés du doigt sur la base d'une comparaison de leurs frais de gestion avec ceux du régime obligatoire de base, beaucoup moins élevés : 3,6 % des prestations versées en 2022.

Or cette comparaison apparaît fallacieuse, car elle met en rapport des frais de nature tout à fait différente. La Drees indique ainsi, dans son rapport de 2023 sur la situation financière des complémentaires santé, que « les coûts de gestion des organismes complémentaires ne sont pas directement comparables aux coûts des régimes de base ».

En effet, les régimes obligatoires de base constituent une assurance obligatoire et monopolistique, qui d'une part leur permet selon la Drees de « plus facilement réaliser des économies d'échelle », et d'autre part limite les frais d'acquisition aux démarches d'affiliation à la sécurité sociale. En revanche, le secteur de la complémentaire santé, « beaucoup plus morcelé » et sur lequel « la liberté de choix engendre des frais supplémentaires spécifiques aux organismes complémentaires », doit engager des dépenses plus importantes pour attirer et fidéliser les assurés.

Les frais d'acquisition sont donc alimentés par la concurrence entre les complémentaires santé, et représentent la contrepartie d'un système dans lequel l'assuré peut choisir librement son niveau de couverture en santé en fonction de son aversion au risque, au-dessus d'un socle commun constitué par l'AMO.

En outre, il apparaît périlleux de comparer ligne à ligne les frais d'administration du régime obligatoire et des Ocam. En effet, le recouvrement, qui constitue la majeure partie des frais d'administration pour les Ocam, est externalisé à l'Urssaf pour les régimes obligatoires de base.

La comparaison prend en revanche davantage de sens s'agissant des frais de gestion des sinistres. Il ne s'agit donc pas de mettre en rapport les 20% de frais de gestion totaux de l'AMC avec les 3,6% de l'AMO, mais bien l'ensemble constitué par les frais de gestion des sinistres des complémentaires santé (4 % des prestations versées) auxquels il convient d'ajouter une fraction minoritaire de leurs frais d'acquisition et d'administration, pour laquelle la mission n'a pas obtenu de chiffrage. La mission regrette de ne pas avoir pu obtenir de comparaisons salariales entre AMO et AMC, à niveaux de qualification et tâches comparables.

Cette dernière comparaison n'est toutefois pas parfaite, les activités de l'AMO et de l'AMC étant « à la fois différentes et imbriquées »436(*), ce qui peut justifier des structures de frais de gestion des sinistres différentes.

Dans l'autre sens, il convient de remarquer que la « noémisation »437(*) effectuée par l'AMO génère d'importantes économies de gestion des dossiers pour les complémentaires santé du fait de la numérisation des dossiers.

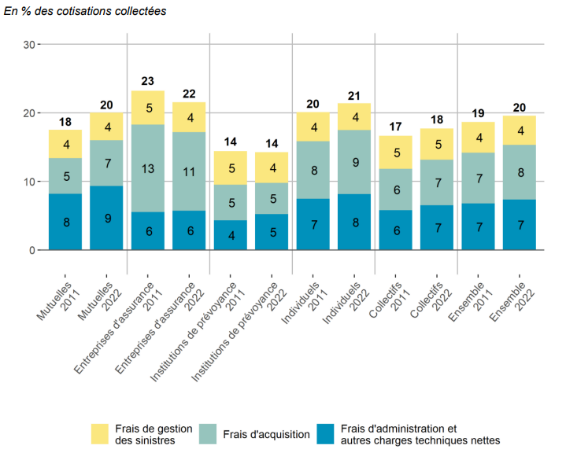

c) Une dynamique à la hausse qui interroge

Si la comparaison avec les frais de gestion de l'assurance maladie obligatoire n'apparaît pas pertinente, la dynamique des frais de gestion des complémentaires santé a toutefois de quoi interroger, particulièrement dans le contexte marqué par de fortes hausses de cotisations.

Dans ses réponses écrites au questionnaire du rapporteur, France Assureurs se satisfait que « le taux de frais des organismes complémentaires [soit] globalement stable depuis près de dix ans ». Sur l'ensemble des familles, les données de la Drees indiquent plutôt une légère augmentation du ratio entre frais de gestion et cotisations, qui est passé de 19 % à 20 % entre 2011 et 2022 - une augmentation portant à la fois sur l'individuel et sur le collectif. Ce mouvement est porté par une hausse de deux points chez les mutuelles, malgré une tendance stable voire à la baisse chez les autres familles.

Comparaison du niveau des frais de gestion en 2011 et en 2022

Source : Drees

Pour autant, cette légère augmentation en ratio dissimule en réalité une nette augmentation en valeur. En effet, les cotisations des complémentaires santé ont augmenté de 26 % entre 2012 et 2022.

Dès lors, le passage en moyenne de 19 % à 20 % de frais de gestion sur le secteur entre 2011 et 2022 masque une augmentation de 33 % du montant nominal des frais de gestion.

Cette progression s'est opérée deux fois plus rapidement que l'inflation, qui atteint 16 % sur la période.

Pour comparaison, les frais de gestion de la sécurité sociale sur la période ont non seulement baissé en proportion - le directeur général de la Cnam a indiqué lors de son audition qu'ils sont « aujourd'hui parfois inférieurs à 3 %, contre 5,5 % il y a dix ans »438(*) - mais ils ont également diminué en valeur.

Des chiffres de la Drees confirment qu'entre 2012 et 2022 :

- les frais de gestion des régimes de sécurité sociale ont diminué de 170 millions d'euros, passant de 6,9 à 6,7 milliards d'euros ;

- ceux des organismes complémentaires ont augmenté de 1,7 milliard d'euros, passant de 6,1 à 7,8 milliards d'euros.

Comme l'a constaté le directeur général de la Cnam lors de son audition par la mission d'information, « les courbes des frais de gestion des différents acteurs se sont croisées » et les frais de gestion de l'AMC dépassent désormais ceux des régimes obligatoires.

Évolution des coûts de gestion du système de santé

Source : Drees

d) Quelles justifications ?

Tout en concédant que les métiers et les structures des coûts entre AMO et AMC étaient différents, le directeur général de la Cnam a affirmé lors de son audition se « demander pourquoi le taux de 20 % des complémentaires n'a pas baissé, alors que nous [AMO et AMC] réalisons tous des gains d'efficacité sur les systèmes d'information »439(*).

Les fédérations de complémentaires santé notent le poids des évolutions réglementaires et législatives sur la gestion du secteur, et plus particulièrement :

- l'intégration du 100 % santé dans les systèmes d'information ;

- les évolutions du contrat solidaire et responsable, à propos duquel France Assureurs note un besoin de « mise en conformité incessant », avec des conséquences sur « les systèmes d'information » et « la conformité des documents contractuels »440(*) ;

- le passage à la résiliation infra-annuelle des contrats : le CTIP note par exemple, dans ses réponses écrites au questionnaire du rapporteur, l'impact haussier de « la résiliation infra annuelle et la fin des mutualisations obligatoires au sein des branches » sur les frais d'acquisition.

L'effet des réglementations sectorielles européennes441(*) est également mis en cause : celles-ci peuvent parfois être lourdes, notamment pour les mutuelles se situant juste au-dessus du seuil d'application de Solvabilité II.

Il est certain que les modifications répétées et souvent insuffisamment concertées du cadre juridique de l'action des complémentaire santé demandent des adaptations parfois coûteuses en gestion pour les organismes, voire le recrutement de profils experts. Toutefois, le rapporteur regrette qu'aucun chiffrage ne lui ait été transmis afin de mieux documenter les conséquences de ces mesures sur la hausse des frais de gestion des complémentaires.

Au contraire, sur la dernière décennie, divers facteurs auraient pu enrayer l'inflation des frais de gestion des complémentaires santé.

La numérisation et la noémisation auraient, par exemple, pu contribuer à diminuer les frais de gestion des sinistres par ligne d'acte, qui restent aujourd'hui conséquents : 43 centimes en individuel et 49 centimes en collectif442(*). En effet, avant le déploiement de l'outil de télétransmission NOÉMIE, l'assurance maladie complémentaire devait traiter des feuilles de soins, le plus souvent sous format papier, envoyées par l'assuré pour chaque remboursement. La noémisation leur permet désormais de recevoir directement de l'assurance maladie complémentaire, de manière numérisée et quasi-immédiate, les données utiles au remboursement : on pourrait s'attendre à ce qu'une telle simplification de l'activité de remboursement fasse baisser les frais de gestion des sinistres par ligne d'actes.

Le mouvement de concentration443(*), particulièrement marqué dans le monde mutualiste, aurait également pu générer des économies d'échelle, synonymes de moindres frais de gestion. Ces rapprochements peuvent conduire, il est vrai, dans un premier temps à une hausse transitoire des coûts liés à la lourdeur des procédures liés à la fusion et au temps nécessaire avant de réaliser les gains d'efficience.

Bien que le mouvement de concentration du secteur ait considérablement ralenti au cours de la dernière décennie, et singulièrement lors des cinq dernières années (le nombre de mutuelles actives a diminué de 528 entre 2006 et 2012, puis de 231 entre 2012 et 2018, et seulement de 66 entre 2018 et 2022), le rapporteur s'étonne que les rapprochements n'aient toujours pas exercé d'effet sur la diminution des frais de gestion, alors que la majorité des fusions a eu lieu il y a plus de cinq ans.

Interrogée à ce sujet, l'ACPR confirme que « les rapprochements accélérés ces quinze dernières années dans le secteur de la mutualité et de la sécurité sociale ne se sont pas toujours traduites immédiatement par une organisation adaptée, ce qui a pu créer des frais de gestion en excès par rapport à la concurrence », une situation qualifié d'« anomalie ». Toutefois, l'autorité note que « ces anomalies sont en cours de résorption » 444(*).

e) Des efforts de rationalisation à poursuivre

Sur les cent plus grands organismes de complémentaire santé, 35 se démarquaient en 2022 par des frais de gestion inférieurs à 17,5 %, et 13 par des frais de gestion inférieurs à 12,5 %. Cela confirme qu'il existe des marges de manoeuvre, déjà mobilisées par certains organismes, afin de diminuer les frais de gestion : le taux de 20 % n'est pas un « plancher de verre » issu de contraintes structurelles.

Les auditions conduites par le rapporteur l'ont conforté dans cette vision. Plusieurs organismes complémentaires auditionnés ont en effet fait état de frais de gestion particulièrement bas, grâce à la mise en oeuvre de plans de maîtrise des frais de gestion.

La Mutuelle générale de l'économie et des finances (Mgéfi), mutuelle historique de Bercy, se singularise par exemple par des frais de gestion à hauteur de 13,93 %, un niveau très inférieur au marché qui s'explique par le programme de réduction des frais généraux conduit par la mutuelle dès 2016, à l'origine d'une diminution des frais « de près de 10 % ». Ce programme, qui repose notamment sur « une transformation digitale de la relation adhérent », a vocation à « se poursuivre, signifiant une réduction [supplémentaire] des coûts administratifs » 445(*).

La Mutuelle générale, ancienne Mutuelle générale des postes, télégraphes et téléphones, fait état de frais de gestion de 17,8 % à la fin de 2023, un total en baisse continue depuis six ans (21 % en 2018).

Interrogé sur la question, le groupe Aéma admet qu'il existe des marges de manoeuvre pour faire évoluer à la baisse les frais de gestion « avec des contraintes sociales ou territoriales qui peuvent être fortes ». Il cite notamment :

- « l'automatisation du traitement des dossiers » ;

- « la renégociation ou la mutualisation d'achats avec tiers » ;

- et « la réduction du nombre d'implantations » 446(*).

Ces exemples démontrent que des marges de manoeuvre subsistent, au sein des complémentaires santé, pour diminuer la part des frais de gestion. La mission d'information est donc convaincue de la nécessité d'engager les organismes de complémentaire santé à mettre en oeuvre des efforts supplémentaires pour faire baisser leurs frais de gestion, à l'heure où les cotisations augmentent à un rythme très rapide.

Par ailleurs, afin d'inciter les complémentaires santé à diminuer leurs frais de gestion, le rapporteur a estimé important de privilégier l'information des assurés et de renforcer la transparence dans l'affichage des frais de gestion auprès de ceux-ci.

La règlementation actuelle prévoit que les frais de gestion sont communiqués, dans le cadre du contrat responsable et solidaire, lors de la souscription puis chaque année à l'ensemble des adhérents ou souscripteurs. Les frais de gestion de l'organisme doivent être exprimés en pourcentage des cotisations hors taxes447(*).

Pour autant, les assurés ne connaissent pas nécessairement la répartition des frais de gestion entre les organismes complémentaires. Ils peuvent ainsi ignorer que des frais de gestion de l'ordre de 15 % sont inférieurs à la moyenne.

Afin de clarifier ce point, l'ACPR pourrait être chargée, sur le modèle du Nutri-Score, de classifier les complémentaires santé en fonction de leurs frais de gestion.

En outre, le montant des frais de gestion devrait être exprimé, pour l'information de chaque assuré, non plus en pourcentage des cotisations hors taxes mais, dans une logique de clarification et d'amélioration de l'information des assurés, en euros par an et par contrat. L'assuré serait ainsi en mesure de mieux se rendre compte du montant de ses cotisations destiné à financer les frais de gestion des complémentaires santé, les organismes de complémentaire santé étant pour leur part incités à davantage les maîtriser.

Recommandation : Engager les organismes complémentaires à s'inscrire dans une trajectoire de réduction des frais de gestion. En parallèle, renforcer l'information des assurés à ce sujet :

- charger l'ACPR d'instaurer une classification des organismes complémentaires d'assurance maladie en fonction du niveau de leurs frais de gestion ;

- modifier le code de la sécurité sociale pour exiger des complémentaires santé une communication annuelle à chaque assuré de leurs frais de gestion moyens, en euros par an et par contrat dans le cadre du contrat solidaire et responsable.

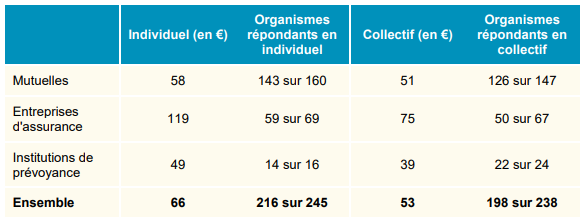

f) La nécessité de mieux encadrer les frais d'acquisition, tirés vers le haut par le courtage et les comparateurs en ligne

Une attention particulière doit être accordée aux frais d'acquisition, tirés vers le haut par le développement du courtage et des comparateurs en ligne, dont les pratiques pourraient être mieux encadrées.

Au sein des frais de gestion, les frais d'acquisition sont particulièrement importants : ils représentent en médiane, selon la Drees, 66 euros en individuel et 53 euros en collectif448(*). Pour les entreprises d'assurance, il est critique : il atteint 119 euros en individuel, soit près de 10 euros par mois et par contrat !

Médiane des frais d'acquisition par assuré en 2022

Source : Drees

Ces montants très importants peuvent en partie être expliqués par l'importance croissante du courtage, mise en cause lors de nombreuses auditions de la mission. Celui-ci serait devenu quasiment systématique sur les contrats collectifs. Or la rémunération de ces intermédiaires, devenus nécessaires au développement de la base clients selon de nombreuses complémentaires, contribue à renchérir les prestations des complémentaires santé.

Les pratiques de certains courtiers ont également été mises en cause lors d'auditions - des cas de couvertures multiples du fait de pratiques commerciales agressives ayant été rapportés, notamment chez les seniors. Il s'agit notamment d'affiliations non consenties, « généralement réalisées par un courtier » selon le médiateur de la mutualité449(*). De plus, la DGCCRF estime que les difficultés identifiées en matière de résiliation de contrats de complémentaire santé concernent « essentiellement quelques des courtiers en assurance » : « absence de bouton de résiliation », « bouton de résiliation qui ne fonctionne pas »450(*)...

Une fois immatriculés à l'organisme pour le registre unique des intermédiaires en assurance, banque et finance (Orias)451(*), les courtiers font l'objet d'un encadrement limité452(*) de leurs pratiques, même si, depuis le 1er avril 2022, l'activité de démarchage téléphonique en assurance, modalité privilégiée par certains courtiers, est davantage encadrée453(*). Le souscripteur éventuel doit ainsi en principe consentir explicitement à la communication. Le distributeur doit transmettre au souscripteur potentiel un certain nombre d'informations454(*) et s'assurer que celui-ci peut résilier son contrat en cours concomitamment à la prise d'effet du contrat proposé. La signature manuscrite ou électronique du souscripteur est nécessaire à la validité du contrat conclu.

L'entreprise recourant à des courtiers doit notamment455(*), quant à elle, faire en sorte qu'avant la souscription du contrat, des informations soient mises à la disposition du souscripteur éventuel sur l'identité et l'adresse de l'intermédiaire, ainsi que sur les procédures de réclamation, et que des dispositions « appropriées et proportionnées » soient prises pour assurer le respect de l'obligation de conseil de l'assureur, qui doit agir « de manière honnête, impartiale et professionnelle et ce, au mieux des intérêts du souscripteur ou de l'adhérent »456(*).

(1) Des modes de commissionnement contestés

Il existe différents modes de commissionnement des courtiers, dont certains sont particulièrement contestés au motif qu'ils pourraient entrer en contradiction avec le devoir du courtier d'agir de façon conforme à l'intérêt du souscripteur.

On distingue ainsi la rémunération linéaire de la rémunération précomptée.

Sous l'empire de la rémunération linéaire, la commission perçue par les courtiers est proportionnelle au montant de primes apportées par celui-ci, et constant à travers le temps. Un exemple typique de rémunération linéaire consiste en le versement, par l'assureur, de 15 % à 25 % du montant des primes mensuelles tout le long de la vie du contrat.

Toutefois, afin de coller au profil de coût des courtiers - l'acquisition d'un client étant plus onéreuse que son maintien en portefeuille - s'est progressivement développé un mode de rémunération alternatif : le précompte. Celui-ci consiste en le versement d'une commission majorée l'année de l'entrée en vigueur de la police d'assurance, autour de 40 % à 50 % des cotisations versées, puis d'une commission minorée - de 5 % à 10 % - les années suivantes. Afin de garantir la neutralité de ce mode de commissionnement pour l'assureur, le précompte est assorti d'une clause de durée : si le contrat sort du portefeuille du courtier avant une durée déterminée, ce dernier doit rembourser tout ou partie de la commission majorée à l'assureur.

Si, comme le rappelle l'ACPR citée par l'Argus de l'Assurance457(*), le précompte est bien légal en France à ce jour, il reste que sa conformité à la directive Assurances est incertaine. Celle-ci, dans son article 17.3, dispose en effet qu'« un distributeur de produits d'assurance ne prend en particulier aucune disposition sous forme de rémunération (...) qui pourrait l'encourager (...) à recommander un produit d'assurance particulier à un client, alors que le distributeur de produits d'assurance pourrait proposer un autre produit qui correspondrait mieux aux besoins du client ». Or les clauses de durée associées au précompte pourraient constituer une incitation, pour le courtier, à garder des clients en portefeuille sur un contrat donné malgré l'évolution des besoins de ces derniers. C'est donc la compatibilité entre le précompte et le devoir de conseil qui pose question.

En ce sens, un meilleur encadrement du précompte est souhaitable afin de concilier au mieux cette pratique, importante pour l'équilibre économique du secteur de la complémentaire santé, avec le devoir de conseil. La mission d'information souscrit à la recommandation proposée le lundi 9 septembre 2024 par les trois familles de complémentaires santé, visant à limiter le taux de la commission majorée à un maximum de 3 fois le taux des années suivantes et prévoir une clause de « reprise de commission » dans le cas où le contrat prend fin avant l'expiration d'une période suffisante pour amortir la commission majorée, fixée à 3 ans. De telles mesures sont susceptibles de limiter les conflits potentiels entre les intérêts des acteurs de l'assurance et ceux des assurés.

Ces risques sont encore majorés lorsque le précompte est associé à l'escompte : en cas de précompte escompté, la commission majorée est versée au moment de la conclusion du contrat, et non au moment de l'entrée en vigueur de la police d'assurance, ce qui permet un décalage de trésorerie favorable au courtier, parfois sur plusieurs mois.

Cette pratique est particulièrement critiquée. En permettant aux courtiers de percevoir des flux financiers importants et immédiats à la conclusion de chaque contrat, le précompte escompté favorise des logiques de vente agressives, avec une attention au volume plutôt qu'à la qualité, et présente des effets financiers déstabilisateurs.

Sous couvert d'anonymat et dans l'article précité, le dirigeant d'une plateforme de courtage indique ainsi que « le précompte escompté est une aberration. La combinaison entre le précompte et l'escompte entraîne un taux de chute des affaires énorme, parfois au-delà de 40 %. Les courtiers courent après les commissions pour rembourser le grossiste, des clients sont victimes de ventes forcées, et des assureurs peinent à récupérer leur trésorerie ».

Aussi certains courtiers ont-ils déjà décidé de ne plus pratiquer le précompte escompté, voire pour certains le précompte - à l'image du courtier grossiste Alptis Assurances.

Pour le consommateur, les effets sont doubles. D'une part, il existe un risque de rester dans un contrat mal adapté à ses besoins réels, du fait des clauses de durée. D'autre part, en cas de rupture du contrat avant la fin de la clause de durée, les assureurs portent le risque financier et sont tributaires de leur capacité à récupérer leur trésorerie auprès du courtier. Les difficultés rencontrées dans le recouvrement de ces créances pèsent sur les frais de gestion des organismes, et in fine sur leurs tarifs.

L'exemple de la Mutuelle générale Santé est à cet égard parlant. Souhaitant se positionner sur le marché de l'individuel, cette mutuelle a massivement eu recours, pour ce faire, à des courtiers pratiquant une politique commerciale agressive, rémunérés pour la plupart avec un précompte escompté. Toutefois, selon l'Argus de l'Assurance458(*), « la recette miracle a très vite montré ses faiblesses. En 2015, pénalisée par de mauvais ratios de primes sur sinistres, la MGS accuse une perte d'exploitation de plus de 15 millions d'euros, selon nos informations. Les assurés enchaînent quant à eux les déconvenues, certains subissant des hausses de cotisations de près de 160 % ».

Il semble au rapporteur que les risques associés au précompte escompté, tant sur les tarifs pour les assurés que sur la stabilité financière du secteur, justifieraient aujourd'hui l'interdiction de cette pratique, un temps envisagée par l'ACPR au premier semestre 2017. L'évolution du regard porté sur le précompte, qui ne fait plus l'unanimité au sein même du secteur du courtage, appelle désormais à mieux réguler les modes de commissionnement.

La mission appelle également à suivre les recommandations des trois familles de complémentaires santé pour mieux encadrer l'escompte, en limitant la durée entre le versement de la première commission et la prise d'effet du contrat à un maximum de deux mois, et en assortissant la commission d'une clause de reprise en cas de non-prise d'effet du contrat.

Recommandation. - Interdire la pratique du précompte escompté, peu compatible avec l'obligation, pour les courtiers en assurance santé, de conseiller aux assurés un contrat correspondant à leurs besoins.

Mieux encadrer le précompte en limitant le taux de la commission majorée versée la première année à trois fois le taux s'appliquant aux années suivantes et en assortissant le précompte d'une clause de reprise de commission dans le cas où le contrat prendrait fin avant l'expiration d'une période de trois ans à compter de sa souscription.

Mieux encadrer l'escompte en limitant à deux mois la durée entre le versement de la première commission et la prise d'effet du contrat et en assortissant l'escompte d'une clause de reprise de commission en cas de non-prise d'effet du contrat.

(2) Une forme d'opacité dans les relations entre courtiers et assureurs

Les liens entre les courtiers et les organismes d'assurance sont particulièrement mal documentés et peu transparents.

Le médiateur de la Mutualité observe que « le courtage et l'opacité qui en résulte sont [...] une source de mécontentement de plus en plus fréquente »459(*). Lors de son audition, il a relevé, à propos du démarchage téléphonique, l'existence de nombreuses réclamations « pour des contrats distribués par des courtiers ou gérés par des tiers »460(*), appelant les mutuelles à la vigilance pour que s'applique leur devoir d'information et de conseil précontractuel.

La multiplicité des acteurs peut parfois empêcher le souscripteur du contrat d'identifier le courtier, l'intermédiaire et l'organisme assureur : selon le médiateur des assurances, « dans de nombreux cas, les assurés connaissent leur courtier, qui est leur intermédiaire, et pas leur assureur. [...] Le courtier doit clairement rappeler qui est l'assureur du contrat. »461(*)

Cette diversité d'intervenants peut aussi, en cas de litige, empêcher les assurés d'identifier le médiateur compétent, comme l'a fait observer le médiateur de la mutualité dans ses réponses écrites au questionnaire du rapporteur : il est en effet difficile de proposer une solution en médiation car le courtier et l'assureur du contrat ne relèvent pas du même médiateur de la consommation. De plus, le médiateur de la mutualité a fait observer lors de son audition que les Ocam doivent s'assurer avec la plus grande vigilance que « leurs coordonnées figurent sur les documents délivrés par le gestionnaire du contrat », ce qui n'est pas toujours le cas lorsqu'intervient un intermédiaire et ne peut que rendre la situation des assurés très fragile en cas de litige.

Cette multiplicité d'acteurs n'est pas sans conséquences sur le niveau des cotisations : selon le médiateur des assurances, « les complémentaires santé délèguent aux courtiers la relation clients, bien plus qu'en assurance dommages ou qu'en assurance vie, épargne, retraite »462(*), une délégation à des acteurs privés lucratifs dont les coûts se répercutent fatalement sur ceux des contrats.

Compte tenu de ces difficultés, la mission d'information a été convaincue de l'intérêt, évoqué par le médiateur de la mutualité lors de l'audition des médiateurs des trois familles de complémentaires santé463(*) de généraliser la pratique des conventions de courtage entre les organismes de complémentaire santé et les courtiers, afin qu'un texte clair définisse précisément le rôle et les responsabilités de chacun - une convention-type pourrait ainsi être élaborée par le CCSF et diffusée auprès des Ocam, l'enjeu étant que les assurés ne puissent confondre le courtier et l'organisme assureur.

Recommandation. - Charger le CCSF d'élaborer une convention-type entre organismes de complémentaire santé et courtiers, de manière à préciser les responsabilités de chacun, et généraliser la pratique de ces conventions de courtage en matière de complémentaire santé.

Afin d'encourager les complémentaires santé à limiter leurs frais de courtage et d'améliorer la transparence pour les assurés, les frais de gestion liés au courtage464(*) pourraient en outre faire l'objet d'une publication spécifique par les organismes complémentaires à chacune des communications sur les frais de gestion transmises aux assurés.

Recommandation. - Prévoir une publication spécifique des frais de courtage par les organismes complémentaires.

(3) Les comparateurs en ligne : une aide pour les assurés ?

Les comparateurs santé en ligne sont pour certains rémunérés par les complémentaires santé, le plus souvent « au clic », voire liés capitalistiquement avec des opérateurs.

Dans un secteur éclaté et aux offres difficilement lisibles, ces plateformes permettent, pour les assurés, de comparer les offres disponibles sur le marché afin de choisir le contrat qui convient le mieux à leurs besoins et, le cas échéant, de réaliser des économies. En l'absence de comparateur public, elles font oeuvre utile en fournissant une base de comparaison de référence, ce qui explique leur popularité, encore renforcée par le contexte récent de hausse tarifaire des complémentaires santé.

Les comparateurs recueillent en effet un nombre croissant de visites : 2 millions de visiteurs par mois sur LesFurets.com, qui traite environ 3,5 millions de devis par an, tous produits confondus ; pour les seules complémentaires santé, 3 millions de formulaires ont été fournis en 2023 pour l'ensemble des comparateurs du Groupement des comparateurs en assurance et banque (GCAB)465(*). Afin d'être répertoriées sur ces sites, les complémentaires santé doivent payer, ce qui contribue à augmenter leurs frais d'acquisition.

Si les comparateurs sont soumis à des obligations d'information et de transparence vis-à-vis des consommateurs en vertu du décret du 22 avril 2016466(*), l'information reçue par le consommateur peut toutefois être trompeuse parce que lacunaire, dans la mesure où chaque comparateur ne travaille qu'avec un nombre limité de complémentaires santé. Ainsi, sur les près de 400 acteurs du secteur, Hyperassur travaille avec 32 compagnies d'assurance, LesFurets.com avec « une trentaine de mutuelles et d'assureurs »467(*) et Meilleur Taux avec 48 partenaires.

Les offres mises en avant ne sont donc pas, dans l'absolu, les plus adaptées au besoin du consommateur, mais bien les plus adaptées parmi les organismes référencés, ce que les consommateurs ne savent pas nécessairement.

Les comparateurs réclament, en outre, fréquemment des données précises sur l'assuré, qui ne semblent pas toutes strictement nécessaire au classement des offres par pertinence. S'il est normal d'indiquer l'âge et le code postal du demandeur, car ces informations ne sont pas sans conséquences en matière de couverture santé, on comprend mal pourquoi toute recherche sur ces plateformes, indépendamment d'une demande de devis, implique que soient renseignés l'identité complète de l'internaute, son adresse courriel et son numéro de téléphone, voire son adresse postale. Cette exigence, que la mission d'information a constatée lors des recherches qu'elle a effectuées en vue de ce rapport, a attiré l'attention de l'association UFC-Que choisir qui juge souhaitable de « permettre de consulter les offres sans renseigner d'informations personnelles »468(*).

Ces données peuvent en effet servir, par la suite, à des fins publicitaires pour les complémentaires partenaires, même si les responsables des sites de comparateurs auditionnés par la mission d'information ont fait observer que les données ainsi recueillies ne peuvent être utilisées que pour le type de produit qui a donné lieu à leur collecte (en l'occurrence, une assurance santé), et que cet usage est limité dans le temps.

Dans ses réponses écrites au questionnaire du rapporteur, la DGCCRF note à cet égard que « de nombreux signalements font suite à un démarchage téléphonique de courtiers qui ont acheté à des sites comparateurs les coordonnées téléphoniques de consommateurs communiqués par ces derniers afin de recevoir des offres ».

La mission d'information a observé que les recherches d'information effectuées directement sur les sites d'organismes de complémentaire santé excluent elles aussi l'anonymat de l'internaute : comme pour la consultation des comparateurs en ligne, toute demande d'information est traitée comme une demande de devis.

En outre, le sexe de l'auteur de la demande doit être renseigné dès le début d'une recherche d'information sur un comparateur en ligne469(*), alors même que la tarification en fonction du sexe est interdite depuis 2012 pour tous les organismes de complémentaire santé (la Drees précise sur ce point qu'« en 2011, elle concernait un tiers des bénéficiaires des contrats individuels des entreprises d'assurance, et une femme payait alors en moyenne 27% de plus qu'un homme »470(*)).

La mission d'information souhaite donc limiter les données personnelles exigées lors d'une première recherche d'informations sur les complémentaires santé, que cette demande soit adressée à un comparateur en ligne ou directement à un organisme de complémentaire santé. Elle estime que l'identité de l'internaute et ses coordonnées complètes ne devraient être demandées que dans l'hypothèse où, après une première recherche, il souhaiterait être joint par un organisme pour finaliser une demande de devis et formaliser un éventuel engagement contractuel.

Recommandation. - Limiter au strict nécessaire, c'est-à-dire à l'âge, au code postal et au statut professionnel, les informations personnelles devant être communiquées dans le cadre de premières recherches d'informations en ligne sur des contrats de complémentaire santé, les coordonnées complètes de la personne ne pouvant être exigées qu'en vue de l'envoi d'un devis et dans la perspective d'un éventuel engagement contractuel.

g) Un levier à mieux déployer : le tiers payant, facteur de diminution des frais de gestion des sinistres

Un autre axe pour enrayer les hausses de frais de gestion réside dans le déploiement du tiers payant. Ce facteur, cité notamment par France Assureurs dans ses réponses écrites au questionnaire du rapporteur, est présenté comme l'une des clés pour permettre une « gestion industrielle et automatisée » des prestations, mais son déploiement reste aujourd'hui insuffisant non seulement en raison des réticences de certaines catégories de professionnels de santé, mais aussi pour des motifs liés au cadre juridique du traitement des données de santé.

(1) Des réticences de certains professionnels de santé qu'il importe de lever

Selon France Assureurs, les réticences de certaines catégories de professionnels de santé persistent « en dépit du développement d'outils simples et adaptés à leur pratique et du travail facilitateur actuellement réalisé avec les éditeurs de logiciels »471(*). Certains représentants de professionnels de santé allèguent pour leur part le manque d'adaptation des logiciels métiers, même si certaines professions de santé, comme cela a été vu plus haut, sont largement engagées dans ce mouvement, plus particulièrement les pharmaciens et les laboratoires.

La progression du tiers payant est un objectif louable, à laquelle la mission souscrit afin d'améliorer l'accès aux soins en allégeant la charge de trésorerie pour les assurés et de limiter les frais de gestion des complémentaires santé. Il est toutefois clair que celle-ci ne doit pas se faire au détriment du temps des soins. Il est donc nécessaire que les logiciels métier évoluent pour permettre une utilisation efficace, simple et rapide du tiers payant par les professionnels de santé, mais également que les professionnels de santé se saisissent des outils déjà développés pour s'inscrire dans une trajectoire de progression du tiers payant.

En tout état de cause, il apparaît a minima nécessaire que les logiciels de télétransmission utilisés par les professionnels de santé soient conçus de façon à permettre un recours au tiers payant, et ce sans représenter une charge de travail excessive pour les professionnels de santé, ce qui ne semble pas être toujours le cas.

Recommandation. - Afin de renforcer l'accessibilité financière aux soins et de réduire les frais de gestion des sinistres des organismes, amplifier la progression du tiers payant en améliorant les logiciels utilisés par les professionnels de santé pour permettre à ces derniers de pratiquer le tiers payant de manière simple et fiable.

(2) Le cadre juridique du traitement des données de santé

La DSS estime que « le cadre juridique permettant la transmission des données de l'AMO vers l'AMC et des professionnels de santé vers l'AMC pourrait être perfectionné, tant au regard de la protection du secret médical que de l'identification des finalités permettant le traitement des données par les organismes complémentaires »472(*).

En effet, l'inadaptation du cadre juridique pose la question de la transmission de données de santé aux Ocam en vue du remboursement de soins ou produits de santé aux assurés, et par conséquent de la licéité :

- du traitement des données de santé au regard du règlement européen sur la protection des données personnelles (RGPD) et de la loi du 6 janvier 1978 relative à l'informatique, aux fichiers et aux libertés ;

- de la transmission des données de santé au regard du secret médical.

Selon une analyse juridique faite par la Cnil en 2022473(*), la licéité du traitement des données de santé appelle les remarques suivantes :

- le traitement de ces données doit reposer sur une base légale qui peut être l'exécution du contrat d'assurance et qui doit prévoir un motif de dérogation au principe de l'interdiction de traitement des données concernant la santé ;

- le traitement des données de santé par les Ocam pourrait être permis pour les seuls contrats solidaires et responsables, sur la base de l'article L. 871-1 du code de la sécurité sociale qui, définissant le régime fiscal de ces contrats, consacre leur existence légale et implique que les organismes qui les gèrent puissent traiter les données nécessaires à l'exécution de ces contrats : cette faculté reconnue implicitement aux Ocam de traiter les données de santé à des fins de liquidation des prestations doit toutefois, selon la Cnil, être confirmée de manière précise par la loi ;

- en revanche, s'agissant des autres contrats de complémentaire santé, aucune disposition ne permet de déroger à l'interdiction du traitement des données. À cet égard, la Cnil estime que l'exception du consentement de l'assuré n'est pas adaptée au traitement des données de santé qu'implique l'intervention des complémentaires santé. Elle observe en outre que, dans le cadre des contrats collectifs, aucun consentement explicite et exprès n'est donné à la conclusion du contrat par chaque assuré individuellement.

La Cnil conclut donc à la nécessité de revoir l'encadrement juridique des contrats de complémentaire santé afin de conforter la licéité de ces traitements, tout en observant que cette adaptation ne saurait autoriser les Ocam à procéder à des traitements de données en dehors des situations nécessaires à l'exécution des contrats.

S'agissant par ailleurs de la licéité des demandes de transmission des données au regard de la protection du secret médical, la Cnil fait observer :

- que les documents couverts par le secret médical, tels que les ordonnances de prescription ou le numéro de code des actes effectués, lient les professionnels de santé sans dérogation au profit des Ocam474(*) ;

- que le secret médical ne s'applique pas aux patients, ceux-ci pouvant prendre l'initiative de transmettre de tels documents, par exemple aux fins de remboursement ;

- que dans le cadre du tiers payant, l'article L. 871-1 du code de la sécurité sociale précité prévoyant que les contrats responsables et solidaires doivent inclure un mécanisme de dispense d'avance de frais, la transmission d'informations couvertes par le secret médical aux Ocam est possible, pour autant que ces transferts respectent le cadre juridique de l'exécution de ces contrats. En revanche pour les autres contrats de complémentaire santé, la pratique consistant à faire signer par les patients un consentement à la transmission de données à l'Ocam pour chaque envoi ne peut s'appuyer, à ce jour, sur aucune norme juridique particulière ni aucune jurisprudence.

Une disposition législative autorisant explicitement les professionnels de santé à transmettre aux Ocam des données couvertes par le secret médical est donc nécessaire, à la fois pour garantir le respect de la vie privée des personnes et pour assurer la sécurité des traitements mis en oeuvre.

Cette adaptation du cadre juridique, suppose préalablement de préciser les finalités du traitement et de la transmission des données de santé impliquant des Ocam, les catégories de données concernées ainsi que les modalités de contrôle destinées à encadrer ces pratiques.

Le cadre législatif doit donc aujourd'hui être clarifié et permettre, dans le respect du secret médical, d'accentuer les transferts d'informations entre AMO et AMC afin de concourir, entre autres enjeux, au déploiement du tiers payant.

Recommandation. - Adapter le cadre juridique du traitement et du partage des données de santé pour contribuer au déploiement du tiers payant.

4. Une orientation stratégique contestable et inflationniste : la prise en charge par les complémentaires santé de pratiques telles que les médecines dites « douces »

a) La hausse rapide des prestations connexes à la santé et ses conséquences sur les finances des complémentaires santé

Les dépenses des complémentaires santé sont tirées à la hausse par le financement de plus en plus répandu de prestations sur des champs non couverts par la sécurité sociale.

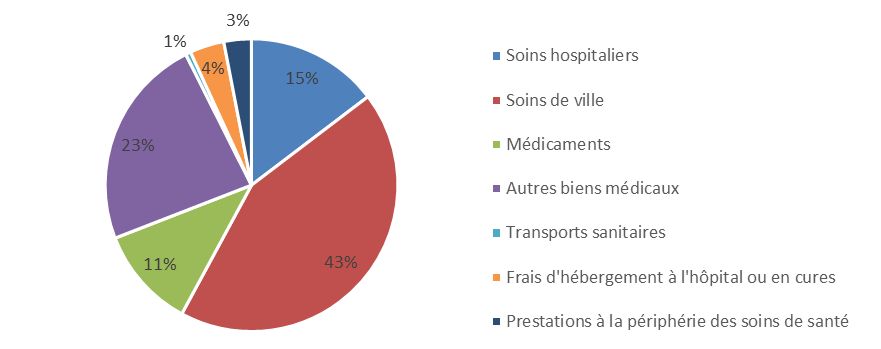

Les prestations qualifiées comme « connexes à la santé » par la Drees475(*) représentent 2,2 milliards d'euros de dépenses en 2022 - un montant à comparer aux 29,8 milliards d'euros de prestations des Ocam dans le champ de la CSBM en 2022. Ce montant correspond à près de 7 % des prestations des complémentaires santé.

Répartition des prestations des complémentaires santé par poste

Source : Mission d'information d'après des données Drees

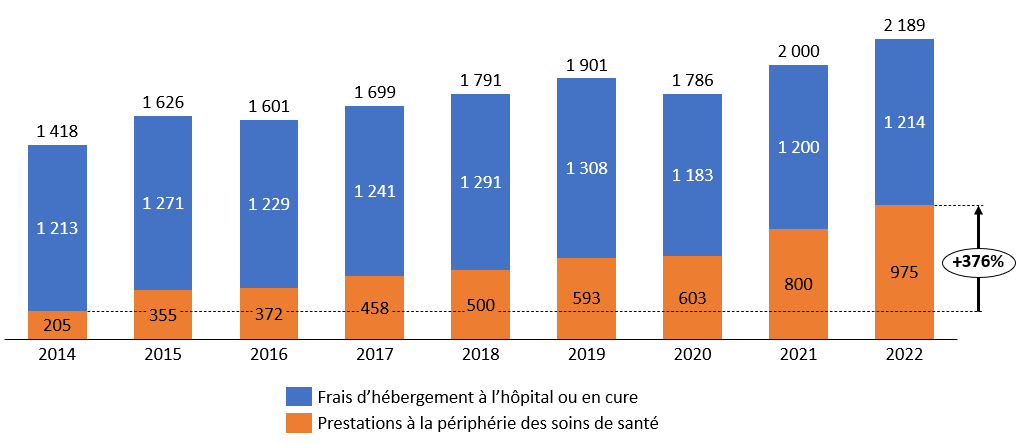

Ces prestations sont de nature très différentes. Parmi elles, les frais d'hébergement à l'hôpital ou en cure représentent 1,2 milliard d'euros et les prestations à la périphérie des soins de santé - ostéopathie, acupuncture, naturopathie, sophrologie, réflexologie, etc. - atteignent désormais à elles seules pratiquement un milliard d'euros.

Si le total des frais d'hébergement pris en charge par les complémentaires varie peu depuis 2014, les prestations à la périphérie des soins de santé ont connu un essor certain : les dépenses associées ont presque quintuplé en l'espace de huit ans.

Évolution des prestations connexes à

la santé versées

par les complémentaires

santé

Source : Mission d'information d'après des données de la Drees

Preuve que le dynamisme de la dépense est loin d'être sans effet sur la situation financière des complémentaires santé, l'augmentation des prestations à la périphérie des soins de santé atteint sur deux ans 377 millions d'euros, soit un montant supérieur aux 350 millions d'euros liés au « transfert de charges » controversé de l'AMO vers l'AMC en dentaire selon le chiffrage de la DSS.

b) Une conséquence de la standardisation des prestations en santé par le contrat solidaire et responsable : la concurrence entre complémentaires santé a été repoussée aux frontières du système de santé

L'augmentation du montant de ces prestations procède à la fois d'une hausse de la demande de la part des assurés et d'une solvabilisation des dépenses accrue par les complémentaires, dont les contrats présentent des garanties toujours plus couvrantes pour des frais de psychothérapie, d'ostéopathie, de naturopathie, de sophrologie ou d'acupuncture.

Ces deux dynamiques - prise en charge des dépenses liées à ces pratiques et demande accrue des assurés - s'entretiennent largement.

· D'une part, la politique de solvabilisation des prestations à la périphérie des soins de santé par les complémentaires santé ne repose pas sur la même logique que celle des soins remboursés par la sécurité sociale. En effet, la manière dont ces dépenses sont prises en charge par les complémentaires encouragent la hausse de la demande.

Les prestations à la périphérie des soins de santé sont le plus souvent remboursées sur une logique de forfait avec un plafond annuel de prise en charge qui peut être exprimé comme tel, ou procéder d'un double plafonnement de la prise en charge par séance et du nombre de séances annuel.

À titre d'exemple, le tableau des garanties d'un contrat « santé senior » proposé par un grand groupe mutualiste fait état d'une rubrique « médecines douces » comprenant les pratiques suivantes : « ostéopathie, chiropraxie, réflexologie, sophrologie, phytothérapie, pédicurie, podologie, acupuncture, étiopathie, hypnose, naturopathie, diététique », prises en charge à raison de 40 euros par séance et d'un nombre de séances variable selon le contrat (entre deux et cinq séances par an).

Ce plafonnement, s'il vise en principe à éviter les excès et à limiter la dépense totale encourue par les complémentaires santé au titre de ces prestations à la périphérie des soins de santé, induit toutefois en réalité une logique de crédit, qui pousse les assurés à considérer qu'ils « ont droit » à un certain nombre de séances. L'existence d'un plafond annuel peut alors, paradoxalement, devenir une incitation à « consommer » ces prestations.

Un assuré s'apercevant en fin d'année qu'il lui reste une séance remboursable chez un professionnel du bien-être avant le renouvellement de ses droits peut être incité à programmer cette séance sans besoin avéré, par précaution, afin de ne pas avoir à entamer trop tôt ses « crédits » pour l'année suivante.

Il n'est d'ailleurs pas interdit de se questionner sur la nature assurantielle de ces prestations, qui concernent aussi bien les malades que les bien-portants, et dont la consommation ne répond pas systématiquement à la survenue d'un risque - contrairement à une consultation médicale, par exemple.

· D'autre part, la demande des assurés en faveur de ces prestations encourage les complémentaires santé à développer leur offre. Les prestations à la périphérie du système de santé sont en effet devenues un argument marketing déterminant pour les complémentaires santé : le syndicat de médecins Avenir Spé-Le Bloc évoque ainsi « un argument commercial pour attirer des adhérents »476(*), d'autant plus déterminant que les complémentaires santé s'estiment enfermées par le cadre du contrat solidaire et responsable.

En restreignant les leviers de différenciation sur le champ du soin et en y standardisant les prestations, le contrat solidaire et responsable a repoussé la concurrence entre organismes aux marges du système de santé. Sur ces prestations, les complémentaires santé ont le champ libre pour se différencier et proposer un vaste éventail de prestations à leurs assurés.

De plus, alors que les tableaux de garanties sont particulièrement complexes en santé, rendant peu transparente la qualité réelle des prestations des complémentaires santé, les garanties en bien-être sont présentées d'une manière nettement plus parlante, en euros, comme l'a illustré l'exemple ci-dessus. Il est donc beaucoup plus simple pour les complémentaires santé de se distinguer par des prestations avantageuses sur le bien-être que sur la santé.

c) Des questionnements sur l'efficience des dépenses engagées et sur le contrôle des professionnels concernés

Compte tenu de la situation financière du secteur, alors que les dépenses de santé augmentent inexorablement et que les cotisations de complémentaire santé sont en nette hausse, la question de l'efficience des dépenses imputables à des pratiques périphériques à la santé doit être posée.

Les syndicats de professionnels de santé auditionnés par la mission ont, pour la plupart, exprimé une forme d'incompréhension face à la solvabilisation de disciplines ou de « méthode[s] [non] scientifiquement prouvée[s] »477(*). Le syndicat de médecins Avenir Spé-Le Bloc estime dans ses réponses au questionnaire du rapporteur qu'« au vu des difficultés de financement global de la santé, il parait tout à fait incompréhensible de payer des activités dont l'utilité et la pertinence ne sont pas scientifiquement établies ». Le syndicat national des masseurs-kinésithérapeutes rééducateurs avance, dans le même esprit, que « la définition d'un panier AMC doit tenir compte des données scientifiques et ne pas se baser sur la seule volonté de la population ou sur un effet de mode »478(*).

La prise en charge de telles prestations par les complémentaires santé est, en outre, particulièrement onéreuse en frais de gestion : contrairement aux frais de santé sur lesquels les complémentaires santé bénéficient de la dématérialisation par l'assurance maladie, les frais de bien-être sont gérés par des factures au format papier, ce qui tire vers le haut les frais de gestion des sinistres.

Ces prestations à la périphérie des soins de santé sont de plus en plus fréquemment incluses dans les garanties « de base » des contrats, alors même qu'elles ne concernent pas tous les assurés. Il s'agit là de l'une des nombreuses causes des hausses tarifaires des complémentaires santé.

Or, la fonction principale d'une complémentaire santé est d'agir en complément de l'assurance maladie sur les frais de santé dont l'efficacité ne fait aucun doute scientifique. Les prestations à la périphérie de la santé doivent rester, pour les complémentaires santé, une activité subsidiaire, d'autant que le besoin de mutualisation afin de solvabiliser ces dépenses y est moins important.