III. TROIS EXIGENCES : AMÉLIORER LA SITUATION DES PUBLICS FRAGILES, RENFORCER L'INFORMATION DES ASSURÉS ET REVOIR LA GOUVERNANCE DU SYSTÈME

Les difficultés identifiées par la mission d'information appellent trois axes de mesures pour :

- améliorer la situation des publics fragiles et résoudre les difficultés posées par les exclus des contrats collectifs - retraités, indépendants et inactifs ;

- améliorer l'information des assurés et leur permettre de choisir la complémentaire santé la plus adaptée à leurs besoins, leur évitant ainsi des cotisations surdimensionnées ;

- renforcer la gouvernance du système, de manière à dégager des marges d'efficience.

A. UNE URGENCE : RENFORCER LA MUTUALISATION À L'ATTENTION DES EXCLUS DES CONTRATS COLLECTIFS

1. Des risques désormais concentrés sur les contrats individuels

a) La généralisation des contrats collectifs aux dépens de la mutualisation et de la solidarité intergénérationnelle

La généralisation des contrats collectifs, rendus obligatoires pour les salariés du privé483(*) dans le cadre de la loi du 14 juin 2013 relative à la sécurisation de l'emploi qui a transposé l'Accord national interprofessionnel (ANI) du 11 janvier 2013, a naturellement déformé la structure du marché en générant un déport des contrats individuels vers les contrats collectifs.

Cela se traduit dans les chiffres : les contrats collectifs représentaient 41 % du marché en 2011 ; leur part s'élevait à 50 % en 2022. Sauf exception, les salariés qui avaient choisi de recourir à un contrat individuel pour leur couverture complémentaire santé ont donc basculé vers un contrat collectif. La déformation de la structure du marché s'est donc accompagnée d'une déformation des caractéristiques des assurés au sein de chaque type de contrat.

Le déport des salariés des contrats individuels vers les contrats collectifs a réduit le public cible des contrats individuels : ceux-ci concernent désormais, dans leur grande majorité, les retraités, les agents publics, les indépendants et les inactifs. Par rapport aux assurés couverts par des contrats collectifs - typiquement des actifs de moins de 65 ans, insérés dans l'emploi ou ayant été récemment insérés dans l'emploi484(*) - les assurés en individuel connaissent des problèmes de santé en moyenne plus fréquents et plus graves.

Ainsi, une conséquence importante de la réforme a été la concentration du risque sur les contrats individuels. Dans le même mouvement, la diversité des profils de risque couverts en individuel a diminué, entraînant une moindre mutualisation du risque sur ce segment de marché.

Il découle donc de l'obligation de souscrire au contrat collectif de son employeur « une segmentation et une perte des solidarités intergénérationnelles », selon la Mutualité française. Celle-ci évoque une rupture d'égalité « entre actifs et retraités, et plus globalement entre actifs et non-actifs ».

La réforme PSC (protection sociale complémentaire) dans la fonction publique485(*), et notamment l'obligation pour les fonctionnaires de l'État de souscrire au contrat de complémentaire santé de son assurance employeur, alimentera encore davantage ce clivage en générant inéluctablement un déport des fonctionnaires vers des contrats collectifs, laissant les contrats individuels aux seuls retraités, indépendants et inactifs et concentrant encore davantage le risque sur les contrats individuels.

La Mutualité française craint ainsi qu'une « fragilis[ation de] la mutualisation des risques entre actifs et retraités (tout secteur d'emploi confondu) »486(*) ne s'opère en conséquence du déploiement de la réforme PSC.

b) Des contrats individuels à la fois plus chers et moins couvrants, créant un système à deux vitesses au désavantage des retraités, des indépendants et des inactifs

On voit donc se constituer et se renforcer, avec les réformes dites ANI et PSC, un système à deux vitesses en matière de complémentaires santé.

Les gagnants sont les bénéficiaires d'un contrat collectif, c'est-à-dire principalement les salariés du privé et certains fonctionnaires. Ils bénéficient de contrats à la fois moins chers, et plus couvrants.

En effet, le contrat collectif :

- offre d'importantes marges de négociations au souscripteur, qui apporte par un seul contrat un gain conséquent en matière de chiffres d'affaires pour l'organisme assureur. Cette caractéristique alimente une concurrence importante entre les assureurs. Dès lors, le souscripteur se retrouve en position de force dans les négociations, ce qui lui permet de négocier des garanties plus couvrantes à un prix donné ;

- permet à l'assureur de bénéficier d'un risque mutualisé entre des assurés porteurs en moyenne de peu de risques, ce qui joue à la baisse sur les prix.

Au contraire, le risque concentré sur les assurés en individuel pousse les organismes assureurs à prendre davantage de marges dès lors que le risque a plus de chances de se matérialiser.

La dichotomie entre contrats collectifs et contrats individuels est donc à l'origine d'un système à deux vitesses, entre des contrats plus couvrants et moins chers en collectif, et des contrats individuels plus onéreux, à telle enseigne que les souscripteurs de contrats individuels choisissent en moyenne un niveau de garanties plus bas.

Dès lors, le système tel que renforcé par la loi pour la sécurisation de l'emploi et la réforme PSC a fait des gagnants, au premier chef certains salariés désormais couverts en collectif, et des perdants, en premier lieu les retraités, les indépendants, les demandeurs d'emploi et les inactifs, dont les contrats se sont mécaniquement renchéris.

2. Des dispositifs de prise en charge mal répartis au sein de la population

Qu'il s'agisse de la contribution des employeurs à la souscription des contrats collectifs, des mécanismes de déductibilité fiscale des cotisations ou des critères d'accès à la C2S, les dispositifs de prise en charge ne sont pas prévus pour les retraités ni pour les foyers modestes sans être précaires, qui s'en trouvent désavantagés.

a) Des avantages centrés sur certains actifs

Les dispositifs d'aide à la souscription des contrats collectifs, tant publics que privés, alimentent encore le système de couverture complémentaire santé à deux vitesses.

La participation des employeurs aux cotisations de complémentaire santé par l'employeur, à hauteur de 50 % au minimum487(*), ne concerne bien entendu que les salariés. Selon des données datant de 2017, la prise en charge moyenne par l'employeur atteindrait 59,6 %, soit un montant total de 12,1 milliards d'euros de cotisations prises en charge au titre de 2022.

Le mécanisme de prise en charge similaire prévu dans la fonction publique dans le cadre de la réforme PSC, que ce soit par la prise en charge d'une part des cotisations sur les contrats collectifs ou par la voie d'une subvention accordée sous conditions en cas de souscription à une complémentaire santé, ne bénéficiera également qu'aux fonctionnaires.

Les dispositifs fiscaux en faveur des assurés sont également concentrés sur les actifs. Salariés et indépendants non agricoles488(*) bénéficient ainsi, si leur contrat de complémentaire santé est solidaire et responsable, d'une déductibilité fiscale des montants versés au titre d'un contrat de complémentaire santé.

En revanche, les non-salariés agricoles et les micro-entrepreneurs ne sont concernés par aucun dispositif d'aide à la souscription sans condition de revenus. De même, les retraités et les inactifs ne disposent pas d'aides publiques, hormis la C2S pour des assurés précaires, alors même que ces publics devraient être prioritaires pour le bénéfice d'une couverture complémentaire santé dès lors qu'ils sont ceux pour lesquels le taux d'effort489(*) moyen est le plus élevé.

De l'aveu même de la direction de la sécurité sociale, les « dispositifs avantageux portent davantage sur la population en activité »490(*).

b) La C2S, un outil de politique publique utile pour les plus précaires, mais qui atteindrait mieux sa cible en s'appuyant sur le taux d'effort et non sur le revenu

La complémentaire santé solidaire (C2S) permet un accès gratuit ou à tarif avantageux à la complémentaire santé, sous conditions de ressources du foyer491(*). Cet outil est, à n'en pas douter, utile et nécessaire pour garantir l'accès le plus étendu à la complémentaire santé.

Il est, pour les inactifs et les retraités, la seule modalité d'aide à la souscription d'un contrat de complémentaire santé.

Pour autant, l'éligibilité à la C2S est conditionnée au niveau de revenu du foyer. Or, compte tenu de la pratique courante de la tarification à l'âge sur les contrats de complémentaire santé, un assuré de 40 ans et un assuré de 80 ans disposant du même revenu présenteront des taux d'effort tout à fait hétérogènes pour leur couverture santé.

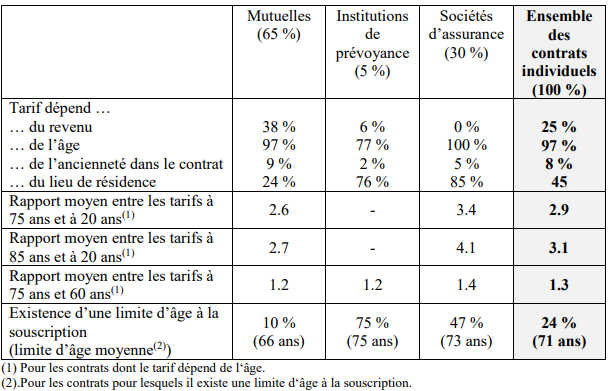

En 2016, les tarifs des complémentaires santé étaient en moyenne 2,9 fois plus élevés à 75 ans qu'à 20 ans - et donc, à revenu constant, le taux d'effort également.

Dans cette situation, un retraité au-dessus du seuil d'éligibilité à la C2S peut avoir davantage de difficultés à financer son contrat de complémentaire sur le marché qu'un assuré plus jeune, pourtant éligible à la C2S.

Pour cette raison, ce dispositif, tel qu'il est conçu à ce jour, ne saurait répondre à toutes les situations de difficulté financière à souscrire une complémentaire santé. Les assurés non éligibles à la C2S en raison de leurs revenus, mais dont le taux d'effort est élevé, sont les plus pénalisés, a fortiori lorsqu'ils ne disposent pas de la déductibilité fiscale ou des aides de leur employeur.

À titre d'exemple, pour un assuré âgé de 75 ans dont le revenu mensuel se situe juste au-dessus du seuil de la C2S avec participation (1 144 euros pour une personne seule), la cotisation à une complémentaire santé sur le marché (114 euros par mois) représente en moyenne 10 % de son revenu.

A contrario, un assuré de 26 ans éligible à la C2S avec un revenu de 1 144 euros payerait, en moyenne, sa complémentaire santé 40 euros sur le marché, soit un taux d'effort de 3,5 %. Alors même que l'assuré de 26 ans rencontrerait moins de difficultés financières à souscrire une complémentaire santé sur le marché que l'assuré de 75 ans, seul le premier bénéficie aujourd'hui de la complémentaire santé solidaire.

Tarification des contrats individuels

Source : Haut Conseil de la famille, de l'enfance et de l'âge, Conseil de l'âge, « L'incidence des réformes du « 100 % santé » et de la complémentaire santé solidaire pour les personnes âgées », note, 17 avril 2020, d'après la Drees, 2019

3. Une nécessité : améliorer l'accès à la complémentaire santé pour les exclus des contrats collectifs

La mission d'information est convaincue de la nécessité d'améliorer l'accès à la complémentaire santé des assurés privés des avantages des contrats collectifs du fait de leur situation socio-économique : les retraités d'une part, et d'autre part les non-salariés.

a) L'indispensable réaffirmation d'une solidarité intergénérationnelle par une C2S dédiée aux seniors

Le passage à la retraite induit trois conséquences sur le coût de la complémentaire santé :

- d'une part, une perte de revenus qui augmente mécaniquement le taux d'effort, même à cotisations constantes ;

- d'autre part, la perte des avantages fiscaux ou des aides de l'employeur - que ce soit pour les salariés, les fonctionnaires ou les indépendants souscripteurs d'un contrat Madelin. La fin de cette prise en charge peut représenter, pour les assurés partant à la retraite, un doublement, voire un triplement du poids des cotisations : l'intégralité du financement du contrat incombe désormais au retraité, qui n'en partage plus la charge ;

- en outre, le passage à la retraite est corrélé à des augmentations tarifaires sur les contrats de complémentaires santé liées à l'âge, qui peuvent de surcroît être renforcées en cas de basculement d'un contrat collectif vers un contrat individuel, si l'assuré n'opte pas pour le contrat « loi Évin » qui doit lui être proposé492(*).

Ce « triple effet ciseaux » provoque, pour les assurés, une hausse soudaine du taux d'effort au titre de la complémentaire santé, qui ne trouve aujourd'hui pas véritablement de réponse - hormis en cas de souscription d'un contrat « loi Évin », mais les conditions de sortie du contrat collectif prévues par celle-ci ne permettent qu'un lissage bien temporaire de la montée en charge, aménagée sur trois années493(*).

La mission d'information souhaite améliorer l'accès des retraités aux complémentaires santé en agissant sur le levier de la mutualisation entre les actifs et les retraités et en revoyant les critères d'éligibilité à la C2S de manière à mieux prendre en compte le poids des cotisations aux complémentaires santé dans le revenu des retraités.

· La mission a constaté que la mise en oeuvre de l'obligation de souscrire au contrat collectif de son employeur avait engendré une démutualisation et une perte de solidarité intergénérationnelle entre les assurés actifs d'une part, et les inactifs de l'autre - dont les premiers perdants sont les retraités.

Elle observe en revanche que les dispositions prévues au sein de l'accord PSC494(*) (plafonnement des cotisations à 175 % de la cotisation d'équilibre du contrat souscrit par l'administration employeur pour les bénéficiaires actifs, et dont le niveau ne peut plus être réévalué à la hausse après l'âge de 75 ans) sont de nature à garantir la soutenabilité des tarifs des complémentaires santé pour les retraités. Il s'agit en effet à la fois d'une garantie directe, par le plafonnement des cotisations pour les sortants de contrats collectifs, et d'une garantie indirecte - le plafonnement des prix sur ces contrats rétroagira probablement sur les tarifs des contrats en individuel, qui devront s'aligner à la baisse.

La mission estime donc que l'application de dispositions similaires pour les salariés du privé est une piste à envisager, sous réserve naturellement d'une robuste expertise de ses conséquences financières. Bien au fait que les dispositions relatives aux fonctionnaires de l'État traduisent un historique de mutualisation intergénérationnelle plus forte dans la fonction publique que dans le secteur privé, la mission juge souhaitable de renvoyer aux partenaires sociaux la détermination des conditions dans lesquelles ce plafonnement serait envisageable.

Recommandation. - Mandater les partenaires sociaux pour réviser les mécanismes de sortie des contrats collectifs prévus par l'article 4 de la loi Évin du 31 décembre 1989, dans une logique de renforcement de la mutualisation intergénérationnelle, en s'inspirant du mécanisme de plafonnement des cotisations après un certain âge, applicable aux contrats collectifs obligatoires du secteur public.

· L'absence de prise en compte du taux d'effort des assurés pour l'éligibilité à la complémentaire santé solidaire ne permet pas au dispositif de répondre à l'ensemble des situations de difficulté d'accès à une complémentaire santé. Ce dispositif est notamment moins bien adapté aux seniors, dont le taux d'effort peut rester très important malgré des revenus supérieurs au seuil d'éligibilité du fait de la tarification à l'âge.

Afin de prendre en compte la spécificité de la situation des retraités et de leur permettre de souscrire à un contrat de complémentaire santé avec un taux de charge plafonné, la mission propose de créer une C2S dédiée aux seniors.

La « C2S senior » complèterait la C2S gratuite et la C2S avec participation. Elle viendrait en complément, et non en remplacement, de ces dispositifs dont elle constituerait en quelque sorte le troisième étage, et reposerait sur :

- un plafond de ressources spécifique, supérieur à ceux de la C2S gratuite et de la C2S avec participation ;

- une participation spécifique, qui pourrait être comprise entre un euro et deux euros par jour en fonction de l'âge du bénéficiaire.

Ainsi :

- un retraité dont les revenus seraient de 500 euros par mois continuerait de bénéficier de la C2S gratuite ;

- un retraité dont les revenus seraient de 1 000 euros par mois continuerait de bénéficier de la C2S payante, avec une participation fixée à 25 ou 30 euros par mois selon son âge, comme c'est le cas actuellement ;

- un retraité dont les revenus dépasseraient le seuil d'éligibilité à la C2S payante, qui ne dispose aujourd'hui d'aucune aide pour souscrire un contrat de complémentaire santé, pourrait, grâce à la C2S seniors, bénéficier d'une complémentaire santé à un tarif préférentiel lui garantissant un taux d'effort raisonnable495(*), de l'ordre de deux euros par jour.

Recommandation. - Afin de leur garantir un taux d'effort raisonnable, créer, sur le modèle de la C2S avec participation, une « C2S seniors » destinée aux retraités dont les ressources se situent entre le minimum vieillesse et un plafond spécifique, et qui serait assortie d'une participation modeste (de l'ordre de deux euros par jour).

b) Encourager le recours à la complémentaire santé pour les non-salariés

(1) Ouvrir le dispositif de déductibilité fiscale « Madelin » aux non-salariés agricoles

Du fait de leur activité, les exploitants agricoles sont exposés à des risques pour leur santé - troubles musculo-squelettiques et maladies respiratoires notamment. Ces pathologies ne sont pas toujours recevables comme maladies professionnelles496(*) : c'est pourquoi il existe un fort besoin de couverture complémentaire santé chez les non-salariés agricoles, qu'il convient, pour les pouvoirs publics, d'accompagner dans une démarche d'accessibilité financière.

Dans le cadre de la politique sectorielle agricole, les non-salariés agricoles bénéficient ainsi d'un taux de TSA minoré sur leurs contrats responsables et solidaires, puisqu'exonéré de l'ex-part de TSCA. Le niveau de taxation sur ces contrats est ainsi de 6,27 %, contre 13,27 % pour les contrats responsables et solidaires non agricoles.

Afin d'améliorer encore le taux de couverture complémentaire santé chez les non-salariés agricoles, des dispositifs complémentaires peuvent être envisagés.

Par exemple, l'accès à la déductibilité fiscale des cotisations de complémentaire santé dans le cadre des contrats dits « Madelin », aujourd'hui réservé aux travailleurs indépendants, pourrait être ouvert aux non-salariés agricoles. La déductibilité fiscale « Madelin » est, du reste, déjà ouverte aux non-salariés agricoles en ce qui concerne leurs contrats de retraite supplémentaire. Cette recommandation avait déjà été envisagée dans le cadre du scénario 1 présenté dans le rapport du HCAAM précité497(*).

Recommandation. - Ouvrir aux non-salariés agricoles le bénéfice de la déductibilité fiscale « Madelin » sur leurs cotisations de complémentaire santé.

(2) Renforcer l'aide aux indépendants en difficulté pour améliorer la couverture complémentaire santé

Alors que les indépendants présentent des taux d'affiliation à des complémentaires santé inférieurs à la moyenne, les actions de sensibilisation et les aides à leur attention doivent être renforcées.

Le dispositif Help !, créé en 2022 à destination des indépendants en difficulté, peut être un relais intéressant pour mieux les accompagner dans leur accès aux droits.

Reposant sur une mobilisation collective de l'Urssaf, des caisses d'allocations familiales, des caisses primaires d'assurance maladie ainsi que des caisses d'assurance retraite et de la santé au travail, le dispositif vise à « répondre aux diverses situations difficiles traversées par les travailleurs indépendants et de détecter les fragilités rencontrées afin d'y répondre rapidement et concrètement »498(*). Parmi les objectifs de ce dispositif figure notamment l'accès aux soins et à la santé.

L'indépendant rencontrant des difficultés financières, médicales, familiales ou sociales peut ainsi répondre à un questionnaire unique en ligne, transmis aux organismes compétents (l'Urssaf, la caisse d'allocations familiales, la caisse primaire d'assurance maladie et la caisse d'assurance retraite et de la santé au travail). Ces derniers peuvent alors contacter l'indépendant en difficulté pour lui proposer une aide adaptée aux problématiques rencontrées, et pour lui faire connaître les droits auxquels il a accès.

La promotion de ce dispositif pourrait donc encourager l'accès à une complémentaire santé pour les indépendants en difficulté, et notamment le recours à la complémentaire santé solidaire en cas d'éligibilité.

Recommandation. - Faire connaître le dispositif Help ! pour les indépendants en difficulté, et en encourager le recours.

* 483 Voir supra.

* 484 Cas de la portabilité des droits.

* 485 Voir supra.

* 486 Réponses écrites au questionnaire du rapporteur.

* 487 Voir supra.

* 488 Il s'agit des contrats « Madelin » (voir supra).

* 489 Le taux d'effort se définit comme le ratio entre le coût des cotisations à une complémentaire santé et le revenu du ménage.

* 490 Réponses écrites de la direction de la sécurité sociale au questionnaire du rapporteur.

* 491 Voir supra pour davantage de détails sur le fonctionnement et le public visé par la C2S.

* 492 Voir supra.

* 493 Voir supra.

* 494 Décret n° 2022-633 du 22 avril 2022 relatif à la protection sociale complémentaire en matière de couverture des frais occasionnés par une maternité, une maladie ou un accident dans la fonction publique de l'État, article 22 ; arrêté du 30 mai 2022 relatif à la protection sociale complémentaire en matière de couverture des frais occasionnés par une maternité, une maladie ou un accident dans la fonction publique de l'État, article 6.

* 495 La mission d'information estime que le principe d'égalité ne devrait pas s'opposer à la création de la C2S seniors, compte tenu de la spécificité de situation liée, au regard de la souscription d'une complémentaire santé, à l'âge et à la retraite.

* 496 Si leur degré de gravité n'excède pas un certain seuil et si elles ne figurent pas dans un tableau de maladies professionnelles.

* 497 HCAAM, 2022, « Quatre scénarios polaires d'évolution de l'articulation entre Sécurité sociale et Assurance maladie complémentaire ».

* 498 Source : entreprendre.service-public.fr