D. CES ÉLÉMENTS NE SUFFISENT PAS À EXPLIQUER LES HAUSSES TARIFAIRES CONSTATÉES

La mission a cherché à chiffrer les augmentations de cotisations attendues du fait de l'augmentation tendancielle des dépenses de santé et des mesures nouvelles coûteuses prévues pour les complémentaires santé. Elle aboutit à une hausse prévisible pour 2024 allant de 4,5 % à 6,5 % en fonction des scénarios de coût. Cette fourchette, cohérente avec les estimations de la direction de la sécurité sociale, comprises entre 5 % et 7 %, constitue déjà une hausse conséquente à absorber pour le pouvoir d'achat des ménages.

Pour autant, le niveau d'augmentation attendu du fait de l'augmentation des dépenses de santé à couvrir est sans commune mesure avec celui annoncé par les mutuelles, soit 8,1 %.

La mission s'étonne de ces écarts : il conviendra de rester attentif aux bilans financiers des complémentaires santé sur les années à venir afin de vérifier le caractère strictement proportionné des augmentations de cotisations aux hausses de prestations.

Décomposition de la hausse attendue des

prestations

de complémentaires santé en 2024

|

Facteurs |

Chiffrage bas |

Chiffrage médian |

Chiffrage haut |

|

Évolution spontanée de l'Ondam |

1,4 % |

1,6 % |

1,8 % |

|

Dérive attendue de l'Ondam |

1,1 % |

||

|

Mesures nouvelles pour les complémentaires santé |

1,9 % |

2,7 % |

3,6 % |

|

Total |

4,4 % |

5,4 % |

6,5 % |

Source : Mission d'information, calcul sur la base de données de la Drees et des contributions écrites

E. DES FRAIS DE GESTION QUI DEMEURENT ÉLEVÉS

Les frais de gestion des Ocam représentent en moyenne 20 % des cotisations en 2022. Ce total de 20 % comprend des frais de gestion des sinistres, des frais d'administration, liés à la gestion des contrats, et des frais d'acquisition engagés afin d'attirer de nouveaux clients - qui ne se résument pas aux dépenses de marketing. Ils diffèrent entre familles de complémentaires santé : ils représentent 14 % chez les institutions de prévoyance, spécialisées dans les contrats collectifs moins coûteux à gérer, mais 22 % chez les entreprises d'assurance, caractérisées par des frais d'acquisition particulièrement élevés.

Si le niveau des frais de gestion des Ocam est régulièrement pointé du doigt en comparaison avec ceux de l'AMO, ce parallèle apparaît excessif eu égard à la différence de nature entre les activités de l'AMO et celles de l'AMC : l'AMO se distingue en effet de l'AMC par sa nature obligatoire et monopolistique ainsi que par des frais d'acquisition et d'administration moins élevés.

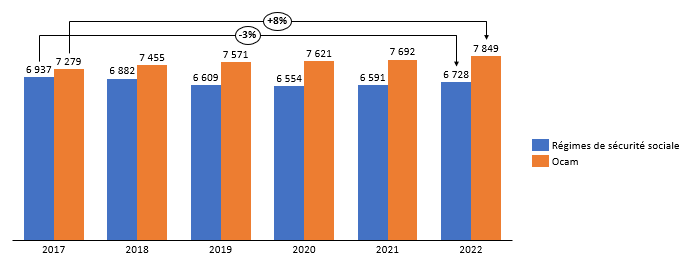

Pour autant, les frais de gestion des complémentaires ont augmenté à un rythme deux fois plus élevé que l'inflation entre 2011 et 2022, soit 33 % en valeur, et dépassent désormais les frais de gestion de l'AMO.

Évolution des frais de gestion de l'AMO et de l'AMC depuis 2017

Source : Mission d'information d'après des données de la Drees

Une telle dynamique a de quoi étonner, alors que la numérisation et la noémisation devraient représenter une source d'économies sur les frais de gestion des sinistres, et que la vague de concentration du secteur aurait dû générer des économies d'échelle après une éventuelle hausse transitoire des coûts.

Dans ce contexte, 35 des 100 plus grands organismes se démarquent par des frais de gestion inférieurs à 17,5 %, et 13 par des frais de gestion inférieurs à 12,5 %.

Cela confirme qu'il existe des marges de manoeuvre, déjà mobilisées par certains organismes, afin de diminuer les frais de gestion : le taux de 20 % n'est pas un « plancher de verre » issu de contraintes structurelles.

De fait, les auditions conduites par le rapporteur ont permis d'établir que plusieurs mutuelles avaient fait état de plans d'économies à l'origine d'une baisse de 5 à 10 points des frais de gestion. Les efforts de rationalisation doivent donc être poursuivis.

Pour ce faire, la mission préconise de renforcer la transparence auprès des assurés en instaurant une classification des organismes en fonction de leur niveau de frais de gestion et en prévoyant une communication annuelle à chaque assuré du montant moyen de frais de gestion, en euros par contrat.

La mission a attaché une attention particulière aux frais d'acquisition, tirés vers le haut par le développement du courtage et des comparateurs en ligne, dont les pratiques pourraient être mieux encadrées. Elle propose ainsi d'interdire la pratique du précompte escompté et de renforcer l'encadrement du précompte et de l'escompte, responsables d'une politique commerciale agressive et difficilement conciliables avec l'obligation de conseil qui s'impose aux acteurs de l'assurance. Elle suggère également de limiter au strict nécessaire les données devant être renseignées par les internautes lors d'une première recherche en ligne.