C. UN SECTEUR FAIBLEMENT LUCRATIF, DANS LEQUEL LES HAUSSES DE CHARGES DOIVENT ÊTRE RÉPERCUTÉES SUR LES TARIFS

Le marché de la complémentaire santé est particulièrement peu lucratif par rapport aux autres marchés de l'assurance, avec un résultat technique global de 0,1 % du montant des cotisations en 2022, contre 20 % environ sur les autres marchés.

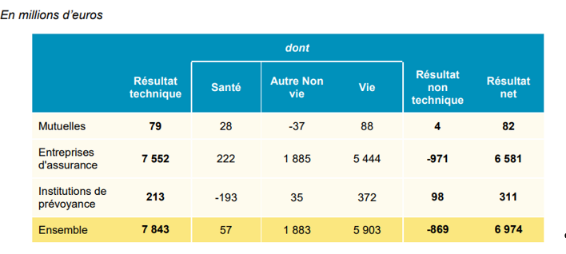

Résultat technique et résultat net total des organismes actifs en santé en 2022

Source : Drees

Il est toutefois différencié entre des contrats individuels globalement excédentaires (4,1 %) et des contrats collectifs globalement déficitaires (- 3,9 %) du fait d'une concurrence accrue sur ce segment dans la foulée de l'obligation faite aux employeurs de couvrir leurs employés en collectif, entraînant des stratégies commerciales agressives. On ne peut toutefois pas conclure à une logique d'équilibrage à grande échelle entre contrats individuels et collectifs, compte tenu de la spécialisation des organismes sur un segment de marché donné.

Le défaut de rentabilité sur les activités de complémentaire santé est lié aux caractéristiques très spécifiques de ce marché, partagé entre organismes à but lucratif et organismes sans but lucratif représentant 64 % du marché et tirant structurellement les prix vers le bas. Aussi, afin de dégager une rentabilité suffisante, les complémentaires santé comptent sur leur résultat financier et, pour les institutions de prévoyance et entreprises d'assurances, sur des résultats d'exploitation favorables dans d'autres champs.

En fait, l'incitation pour les acteurs du secteur à gagner des parts de marché ne réside pas dans le gain financier direct qui en découlerait, mais plutôt dans une meilleure mutualisation des prestations et dans la réalisation de gains financiers indirects via la vente croisée.

De plus, contrairement à l'assurance maladie obligatoire, les complémentaires santé ne peuvent pas soutenir indéfiniment une activité déficitaire du fait des exigences en capitaux propres qui s'appliquent à elles en vertu du régime prudentiel de la directive Solvabilité II : les Ocam doivent financer leur activité par des résultats à l'équilibre ou positifs.

Si les complémentaires santé disposent en moyenne de réserves financières en fonds propres excédant confortablement les obligations prudentielles, celles-ci s'infléchissent pour les mutuelles, traduction de l'équilibre financier fragile du secteur. Cette situation appelle les complémentaires santé à répercuter sur les tarifs les hausses de leurs charges.