B. DES CAUSES MULTIPLES : CHERCHER LE COUPABLE ?

Les facteurs expliquant la vie chère sont pour la plupart bien connus. En revanche, leur pondération exacte suscite encore des débats. Des différences notables existent aussi selon les territoires en raison à la fois de leur éloignement, de leurs infrastructures et de leur régime fiscal.

1. Les grandes masses de la formation des prix

Les études relatives à la décomposition de la formation des prix outre-mer ont progressé ces dernières années.

a) Dans les DROM

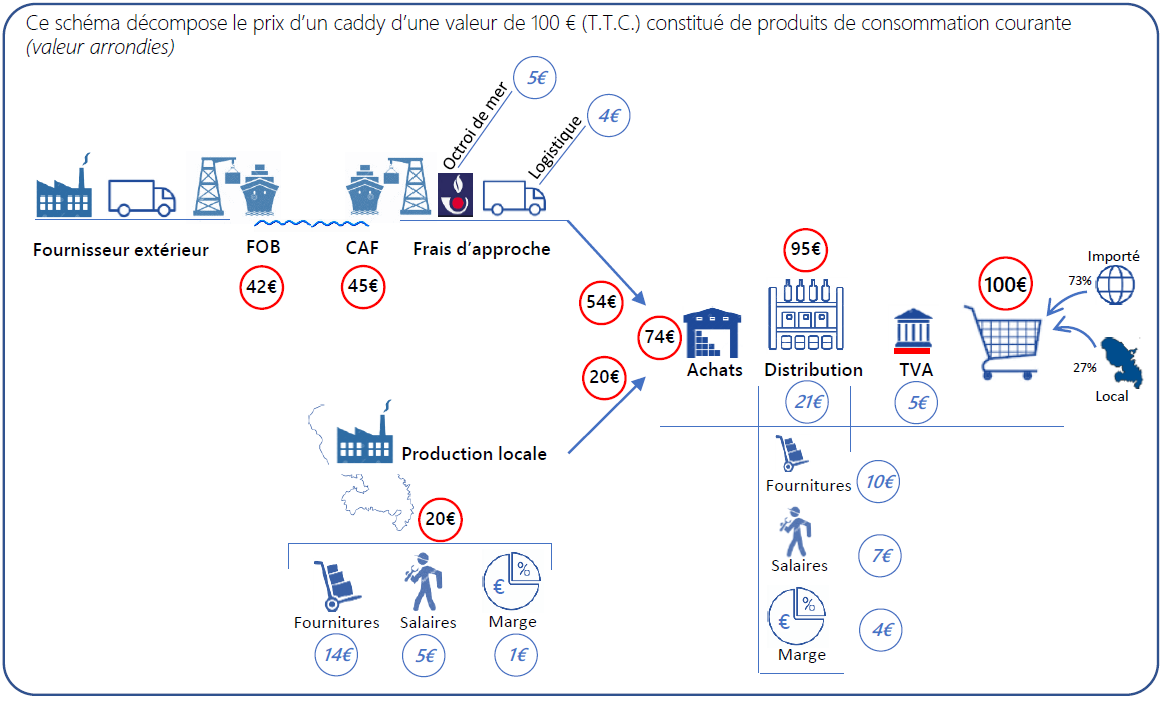

La CCI Martinique a fait réaliser une étude qui synthétise les grandes masses de la construction du prix d'un panier de course d'une valeur de 100 euros en Martinique.

Avec quelques différences selon les territoires, notamment en raison de la fiscalité (taux de TVA, octroi de mer...), ces grandes masses traduisent surtout l'éparpillement des facteurs de la vie chère sur l'ensemble de la chaine de formation des prix.

Formation des prix de produits de consommation courante en Martinique

Source : CCI Martinique. Étude réalisée par le cabinet DME

Source : CCI Martinique. Étude réalisée par le cabinet DME

Pour Olivier Sudrie, « cette chaîne comprend de nombreuses étapes, aucune n'est seule responsable. Pour le produit importé, les frais d'approche représentent 17 % du prix, dont 40 % sont dus à la fiscalité ».

Ce schéma reste approximatif. Il peut varier selon les types de produits (les produits alimentaires notamment), les chaînes de distribution locale, la fiscalité du territoire, les coûts de fret variables en fonction de l'éloignement. Le point essentiel reste la dispersion des surcoûts à différents stades qui obligent à apporter une pluralité de réponses pour réduire l'écart de prix avec l'Hexagone.

b) En Nouvelle-Calédonie et en Polynésie française

Les autorités locales de la concurrence ont produit également des études décomposant la formation des prix.

En Nouvelle-Calédonie, une grande étude en 2020 a détaillé par secteur la formation des prix. Stéphane Retterer, président de l'autorité calédonienne, explique qu'en moyenne, un produit de grande consommation initialement valorisé à 393 francs Pacifique subit plusieurs majorations avant d'atteindre un prix final de 1 000 francs Pacifique :

- frais d'approche : environ 10 % ;

- frais du grossiste : environ 15 %, auxquels s'ajoute sa marge bénéficiaire ;

- frais de distribution : environ 16 %, complétés par la marge du distributeur ;

- taxe générale sur la consommation (TGC) : appliquée à 22 %, avec des taux réduits à 3 % pour les produits de première nécessité.

Source : Autorité de la concurrence de Nouvelle-Calédonie

En Polynésie française, selon les données transmises par l'autorité polynésienne de la concurrence, la construction du prix d'un produit de grande consommation est la suivante (chiffres 2016) :

- le prix d'achat initial : 27 % de son prix final ;

- le coût d'approche (transport et logistique) : 8 % ;

- les droits et taxes à l'importation : 8 % ;

- la TVA : 13 % ;

- la marge commerciale (brut et marges arrière) des distributeurs incluant les importateurs-grossistes et détaillants : 44 %.

Johanne Peyre, présidente de l'Autorité de la concurrence, considère qu'en Polynésie, la question des marges des importateurs et distributeurs interroge et pèse plus lourdement que dans les DROM.

2. Les contraintes des petites économies insulaires en développement (PEID) : une réalité incontournable

Ivan Odonnat, directeur général de l'institut d'émission d'outre-mer (IEOM) et président de l'Institut d'émission des départements d'outre-mer (IEDOM), souligne que « les outre-mer partagent des caractéristiques communes avec d'autres petites économies insulaires en développement, qui représentent une soixantaine de pays selon un recensement du FMI ».

Les caractéristiques de ces économies ont été décrites par la littérature économique. Les principales sont l'étroitesse des marchés qui réduit les économies d'échelle, une concurrence plus faible avec des structures de marché souvent oligopolistiques exposées au risque d'abus de position dominante, des barrières fortes à l'entrée de nouveaux acteurs, une dépendance aux importations et l'éloignement des principaux pôles économiques mondiaux.

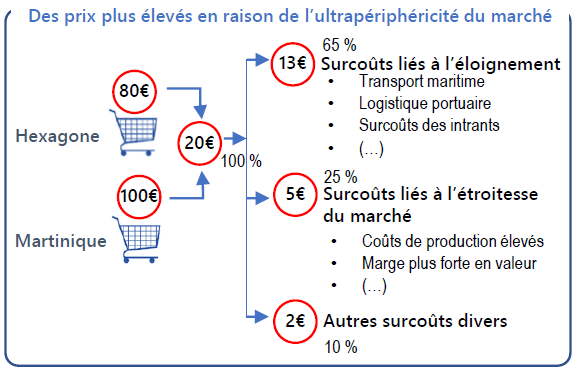

Pour Christian Montet et Florent Venayre, professeurs en sciences économiques à l'université de la Polynésie française, « le problème central est celui de l'insularité, de l'éloignement et de la petite taille des territoires. C'est évidemment surtout vrai pour la Nouvelle-Calédonie et la Polynésie française. La distance par rapport aux grandes économies dans le monde se conjugue avec la faiblesse des économies d'échelle due à l'exiguïté du territoire et à la faible taille de la population pour entraîner des suppléments de coûts compris entre 15 % et 40 % selon les activités »9(*). Plus les îles sont petites et éloignées des grands marchés internationaux (et particulièrement de l'Hexagone, étant donné les liens économiques privilégiés entre les territoires de la nation française), plus les coûts augmentent pour toutes les activités économiques.

Ils rappellent qu'à l'exception de petites économies insulaires très démunies du point de vue économique, le niveau général des prix est très élevé dans toutes les îles, même proches du continent européen : Islande, Îles Féroé (liées au Danemark), Jersey, etc.

Pour Jersey, les prix moyens sont estimés à un niveau environ 12 % plus élevé que dans le reste du Royaume-Uni (voire 33 % pour un panier de biens achetés dans un supermarché à Jersey et dans un supermarché à prix bas au Royaume-Uni). Une enquête de l'autorité locale de la concurrence a conclu que ces écarts ne provenaient pas d'un manque de concurrence dans la distribution.

a) Des coûts d'approche majorés pour de nombreux produits de première nécessité

Les coûts d'approche, et tout particulièrement de fret, expliquent une part importante du surcoût de la vie outre-mer, en particulier sur les produits courants.

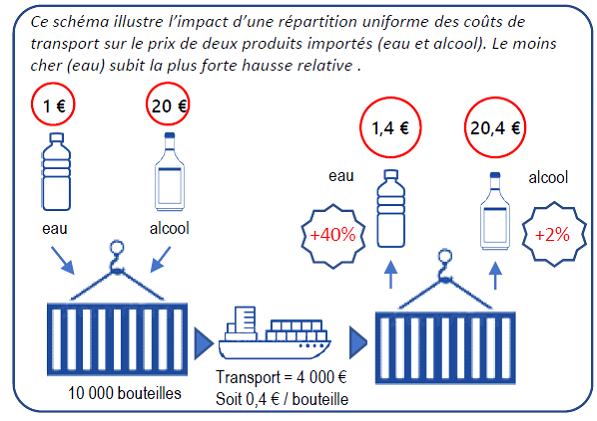

La CCI de Martinique a ainsi évalué la part des transports à 50 % des surcoûts. Ce facteur est décuplé pour les produits à faible valeur ajoutée et volumineux, les tarifs du transport maritime par conteneur ne dépendant pas de la valeur des biens transportés, mais de leur volume et plus accessoirement de leur poids.

Source : CCI Martinique. Étude réalisée par le cabinet DME

Robert Parfait, président du groupe Parfait, décrit bien ce mécanisme de prix : « vous mettez 15 000 bouteilles d'eau cristalline à 15 centimes dans un conteneur, sa valeur est de 2 250 euros, mais le fret coûte 5 000 euros, ce qui fait tripler le prix de la bouteille - puis il y a les frais d'approche de 22 %, qui portent à la fois sur l'objet transporté que sur le montant du fret, donc sur 7 250 euros... L'exemple vaut aussi pour le riz, pour les pommes de terre, et quand on parle d'un écart de prix de 40 %, on parle d'une moyenne - pour la bouteille d'eau, c'est le triple qu'il faut payer en outre-mer... ».

Dans le secteur des pièces détachées automobiles, les coûts d'approche peuvent aussi être majorés par les nécessités de l'urgence. Quand une pièce n'est pas en stock et doit être fournie rapidement, le recours au fret aérien augmente encore les charges. Philippe-Alexandre Rebboah, président du Syndicat de l'Importation et du Commerce de La Réunion (SICR), explique que les pièces acheminées par avion présentent un surcoût important, de 20 à 25 %. Ce surcoût peut être encore plus élevé en fonction de la taille et du poids de la pièce.

Au coût de l'éloignement, s'ajoute celui des délais d'approvisionnement. Afin de sécuriser la disponibilité de certains produits, les entreprises sont alors obligées de sur-stocker pour garantir la qualité et la rapidité du service.

Ceci est vrai dans la grande distribution, mais aussi dans le secteur automobile.

Les conséquences sont nombreuses : immobilisation de capitaux, besoins fonciers, construction de locaux, risque de pertes, assurances...

Ludovic Erbeïa, directeur automobile du groupe GBH en Guadeloupe, a détaillé ces contraintes spécifiques : « Sur le plan logistique, nous devons constituer un stock de véhicules de trois à cinq mois, contrainte qui ne s'impose pas aux concessionnaires métropolitains puisqu'ils sont livrés au fil de l'eau. De même, notre stock de pièces de rechange représente jusqu'à six mois de vente. Le nombre de références par marque nous oblige par ailleurs à importer de nombreuses pièces par avion, renchérissant ainsi nos frais d'approche. Dans le meilleur des cas, nos délais de livraison s'élèvent à deux mois par bateau et à sept à dix jours par avion, avec des surcoûts considérables, contre deux livraisons par jour en métropole. En cas d'annulation de commande ou d'erreur de référencement, nous conservons les pièces, qui génèrent jusqu'à 30 % de stock dormant. Structurellement, nos activités nécessitent des surfaces de stockage beaucoup plus importantes que celles des concessionnaires d'Hexagone, alors que nos coûts de construction sont globalement 50 % plus élevés qu'en métropole en raison des normes antisismiques et anticycloniques et du coût des matériaux. Nos coûts d'assurance sont également plus élevés en raison des risques naturels et sociaux. La plupart des assureurs ont quitté nos territoires et ne couvrent plus le risque d'émeute ».

Bertrand Joyau, directeur général de la société guadeloupéenne de distribution moderne (SGDM, filiale du groupe GBH), souligne que sa société doit stocker jusqu'à « 250 000 références de pièces par marque, alors qu'un distributeur métropolitain est livré deux fois par jour ».

Philippe-Alexandre Rebboah, président du Syndicat de l'Importation et du Commerce de La Réunion (SICR), fait le même constat à propos du développement des véhicules électriques : « parmi les spécificités de nos métiers, nous devons stocker les batteries et les modules de batterie des véhicules électriques pour assurer un service de qualité à nos clients. Or ces composants ne peuvent être transportés que par bateau, ce qui implique qu'un véhicule peut être immobilisé deux à trois mois si la pièce requise ne figure pas parmi les stocks. Un service de qualité nécessite donc des investissements très lourds pour les pièces elles-mêmes, pour les espaces de stockage et pour leur sécurité ».

b) L'étroitesse des marchés

L'étroitesse des marchés ultramarins a aussi des conséquences bien documentées : les économies d'échelle sont limitées, les besoins de stockage plus élevés (voir supra), les coûts des intrants majorés, le foncier souvent plus cher...

Olivier Sudrie évalue ainsi à 25 % les surcoûts liés à l'étroitesse du marché.

Dans le cas de la Guadeloupe et de la Martinique, la baisse de la démographie est un autre facteur puissant de rétrécissement des marchés qui n'incite pas de nouveaux acteurs à pénétrer les marchés.

Pour Stanislas Martin, rapporteur général de l'Autorité de la concurrence, l'étroitesse des marchés peut aussi faire obstacle à la mise en oeuvre pratique des outils concurrentiels dont disposent l'autorité. Ainsi, en cas de concentration, l'autorité peut enjoindre des cessions d'actifs. Encore faut-il que des acteurs économiques se montrent intéressés par une reprise. Stanislas Martin cite le secteur de la grande distribution aux Antilles, où le nombre restreint d'opérateurs complique davantage la recherche de solutions viables : « les opérateurs métropolitains se montrant peu enclins à investir dans ces territoires, l'étroitesse du marché pose la question de la disponibilité de solutions alternatives, qui, dans certains cas, demeurent limitées, voire inexistantes ».

L'étroitesse des marchés a aussi des conséquences évidentes sur la compétitivité-prix des productions locales qui n'atteignent pas des volumes de production permettant de concurrence des importations de produits similaires à bas prix. Pour reprendre les mots de Stéphane Hayot, directeur général du groupe GBH, « le diviseur industriel est insuffisant pour produire de manière aussi compétitive que sur l'Hexagone ». Auditionnée, Mme Valérie Eulalie, directrice de la société Socrema qui produit des yaourts en Guadeloupe indiquait l'impossibilité de produire moins cher qu'un yaourt marque de distributeur (MDD) produit en région parisienne. La différence de prix en rayon atteint presque le double.

c) Le risque oligopolistique

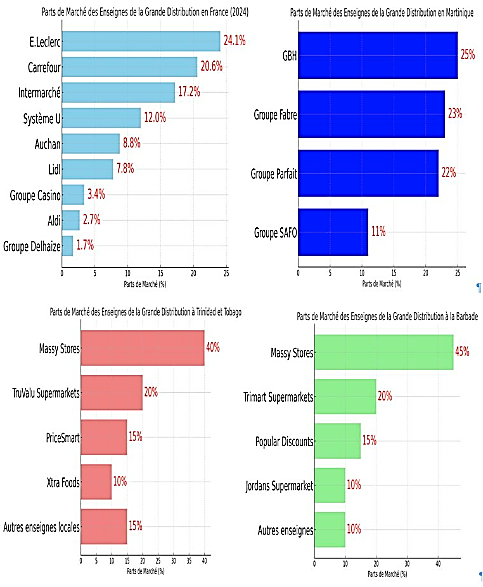

Conséquence de l'étroitesse des marchés, les structures de marché sont souvent oligopolistiques. Trois ou quatre acteurs détiennent l'essentiel des parts de marché.

Dans la grande distribution, la tendance oligopolistique et concentratrice n'est pas spécifique aux outre-mer. Les graphiques ci-dessous présentent la situation en Martinique en la comparant à celle de l'Hexagone, mais aussi d'îles voisines.

Source : Publication de Jean-Emile Simphor, enseignant-chercheur à l'université des Antilles

Pour Christophe Girardier, président du cabinet de conseil Bolonyocte Consulting, le modèle de la grande distribution, par essence concentrateur, a été poussé à son paroxysme en outre-mer, car on trouve les plus grandes surfaces commerciales européennes dans des territoires qui n'avaient pas de tradition de gigantisme. L'analyse des parts de marché montre une concentration plus marquée que dans l'Hexagone.

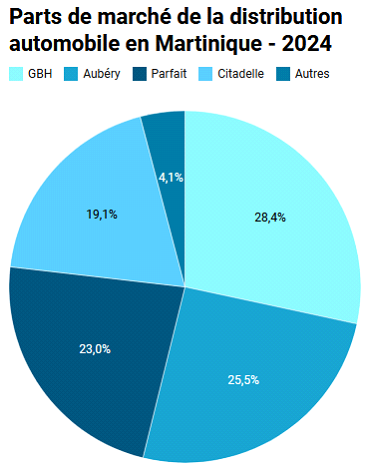

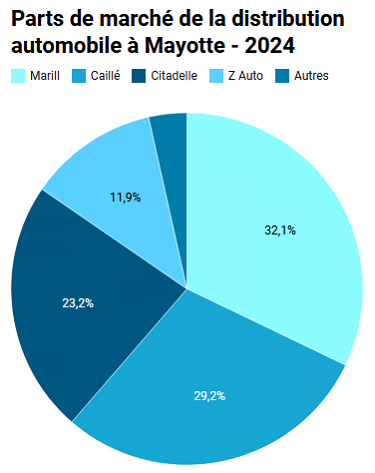

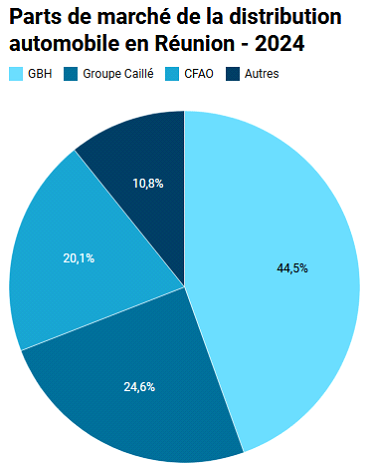

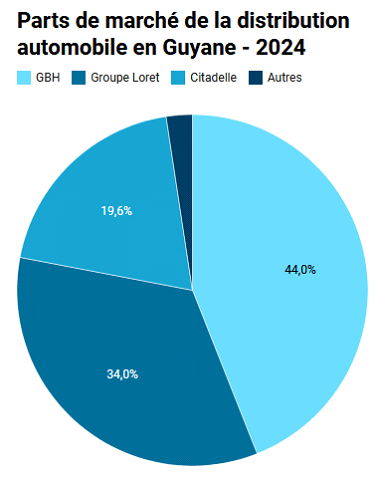

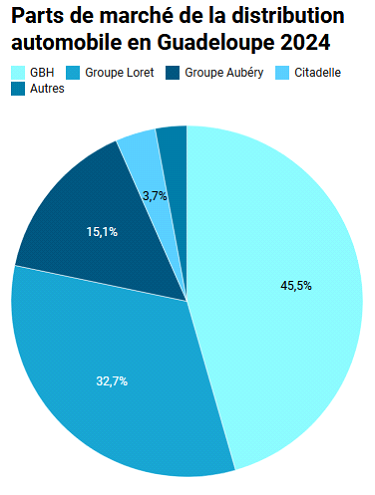

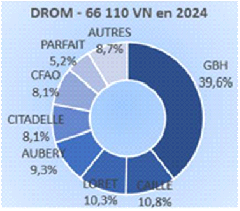

Dans le secteur de la distribution automobile, on retrouve cette même structure, avec toutefois une forte domination d'un acteur présent sur presque tous les marchés des DROM, le groupe GBH. Ce groupe représente plusieurs marques habituellement concurrentes dans l'Hexagone.

Source : site Oovango

La structure oligopolistique ne pose pas nécessairement un problème de concurrence. Elle est même un atout dans les marchés étroits.

Johanne Peyre, présidente de l'autorité polynésienne de la concurrence, fait état de cette ambivalence : « dans les marchés étroits, l'enjeu s'avère délicat : un nombre restreint d'acteurs est nécessaire pour atteindre une taille critique, garantir des économies d'échelle et limiter les coûts fixes. Mais à l'inverse, sans concurrence suffisante, rien n'incite ces entreprises à ajuster leurs prix au bénéfice des consommateurs. En pratique, même lorsque le marché ne laisse place qu'à deux acteurs, une concurrence effective assure un renouvellement et incite chaque entreprise à réévaluer sa position. Cette configuration favorise une pression concurrentielle bénéfique sur les prix, la qualité des produits et l'innovation ».

L'enjeu n'est donc pas forcément d'aboutir à un éclatement du marché entre une multitude d'acteurs, mais de s'assurer qu'une pression concurrentielle suffisante subsiste pour contenir les marges nettes et les coûts des acteurs économiques.

3. L'octroi de mer : 1er coupable ?

a) Une exception ultramarine

L'octroi de mer figure au premier rang des responsables désignés de la vie chère dans les DROM. Une des raisons est sans doute que cette taxe est une singularité ultramarine. Elle apparaît donc comme un facteur de renchérissement qui n'existe pas dans l'Hexagone.

Autre élément incriminant : sa complexité. L'octroi de mer est une mécanique complexe pour « l'homme de la rue ». Il faut en effet distinguer l'octroi de mer interne, externe, régional... Une grande variété de taux existe également, ce qui ne facilite pas la lisibilité, à la différence de la TVA qui comporte deux taux uniquement en Guadeloupe, Martinique et à La Réunion. Des mécanismes de déductibilité dans certaines conditions bien particulières pour les producteurs locaux ajoutent à l'incompréhension. Enfin, à la différence de la TVA, l'octroi de mer n'apparaît pas sur les tickets de caisse en raison de son mode de fonctionnement. Pour le consommateur, la transparence n'est pas là.

b) Une taxe incomprise

La formule de Serge Hoareau, président de l'Association des Maires de La Réunion, résume parfaitement l'incompréhension d'une grande partie des Ultramarins, voire l'hostilité, vis-à-vis de cette taxe : l'octroi de mer est perçu comme étant « l'octroi des maires » eu égard à sa contribution essentielle au budget des collectivités territoriales des DROM.

|

Part de l'octroi de mer dans les recettes fiscales des communes en 2019 (%) (1) |

Taux moyen pondéré |

Collecte nette d'octroi de mer en 2022 (en M€) (3) |

|

|

Guadeloupe |

45 |

10,9 (2021) |

373 |

|

Guyane |

43 |

14,5 (2022) |

240 |

|

Martinique |

47 |

11,7 (2020) |

346 |

|

La Réunion |

37 |

4*(2023) |

552 |

|

Mayotte |

76 |

14,9 (2020) |

133 |

(1) Source : Audition du 14 février

2024 de la Commission des finances du Sénat

(2) Source :

ACCD'OM Analyse de la chaîne de constitution des prix en outre-mer,

octobre 2024

(3) Source : Rapport Cour des comptes d'après

DRDDI

de Guadeloupe, Guyane, La Réunion, Martinique et

Mayotte

* Cette donnée doit être

interprétée avec précaution car on caractère

pondéré

et sa limitation aux importations ne sont pas

avérés.

Répartition moyenne de l'octroi de mer

entre les communes et les régions

(2014-2022)

Source : Cour des comptes

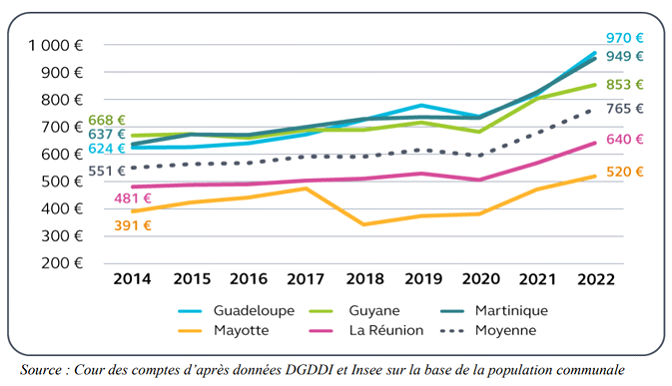

Octroi de mer collecté par habitant (en euros)

Après une période de relative stabilité, les recettes de l'octroi de mer ont bondi à l'occasion de la crise inflationniste qui a succédé à la crise sanitaire du Covid. Ce pic, dans un contexte économique qui a éprouvé les ménages les plus fragiles, a alimenté les critiques contre l'octroi de mer, en dépit des efforts de communication des élus pour rappeler que cette taxe sert à financer les politiques publiques des communes et de la région.

c) Un effet vie chère relatif...

Il est incontestable que l'octroi de mer, comme toute taxe à la consommation ou à l'importation, augmente les prix.

Une étude réalisée à la demande de l'Association des Communes et Collectivités d'Outre-Mer (ACCD'OM) et l'Association des Maires de France (AMF) a cherché à objectiver le poids de l'octroi de mer dans le prix final des produits, à partir notamment des différentes études passées.

Celles-ci s'accordent, malgré des méthodes d'évaluation très différentes, à estimer la part de l'octroi de mer sur le prix final entre 4,5 et 5 % en moyenne. En considérant par ailleurs qu'il n'y a pas de TVA en Guyane et à Mayotte et que ses taux sont plus bas dans les trois autres DROM, l'octroi de mer ne peut expliquer à lui seul ou de manière prédominante l'écart des prix avec la métropole. A fortiori sur les produits alimentaires où les écarts de prix sont les plus élevés.

Cette étude a toutefois comme limite de prendre en considération le taux moyen, ce qui ne permet pas d'appréhender la situation de certains produits pour lesquels les taux d'octroi de mer sont nettement plus élevés.

C'est notamment le cas dans le secteur automobile.

Philippe-Alexandre Rebboah, président du Syndicat de l'Importation et du Commerce de La Réunion (SICR), pointe notamment du doigt le cumul de taxation à La Réunion : « l'automobile est l'un des plus gros contributeurs à l'octroi de mer, qui finance le budget des collectivités et est fixé par la Région. En outre, La Réunion sera soumise à partir du 1er mars 2025 à un octroi de mer vert qui augmentera le prix des véhicules électriques en fonction de leur puissance, allant de 0 % pour les véhicules de moins de 150 chevaux à 24,5 % pour ceux de plus de 400 chevaux. S'y ajoutera un autre octroi de mer sur les véhicules hybrides, variant de 6,5 % à 34,5 % selon la cylindrée ».

Dans l'alimentaire également, des taux élevés sont prévus sur certains produits, parfois justifiés par la protection de la production locale.

d) ... mais des différences importantes selon les territoires et les produits

Lors de la table ronde organisée par la commission des finances du Sénat sur l'octroi de mer en février 2024, Patrick Lebreton, premier vice-président du conseil régional de La Réunion, avait récusé le procès en vie chère de l'octroi de mer, en particulier sur les produits du quotidien. Il rappelait qu'à La Réunion, « 75 % des produits importés en valeur sont taxés entre 0 % et 6,5 % au titre de l'octroi de mer et de l'octroi de mer régional. En cumulant le taux d'octroi de mer - 7,52 % en moyenne en 2022 - et celui de TVA - 8,5 % -, on parvient à 16 %, soit un taux de fiscalité inférieur à celui de l'Hexagone, de l'ordre de 20 %. Il ajoutait que 90 % des produits du panier du bouclier qualité prix (BQP) étaient soumis à une taxation comprise entre 0 % et 6,5 %. 100 % des produits locaux du panier BQP sont taxés à 0 % ».

Toutefois, cette politique d'octroi de mer faible sur les produits de première nécessité, en particulier alimentaires, ne se retrouve pas sur tous les territoires.

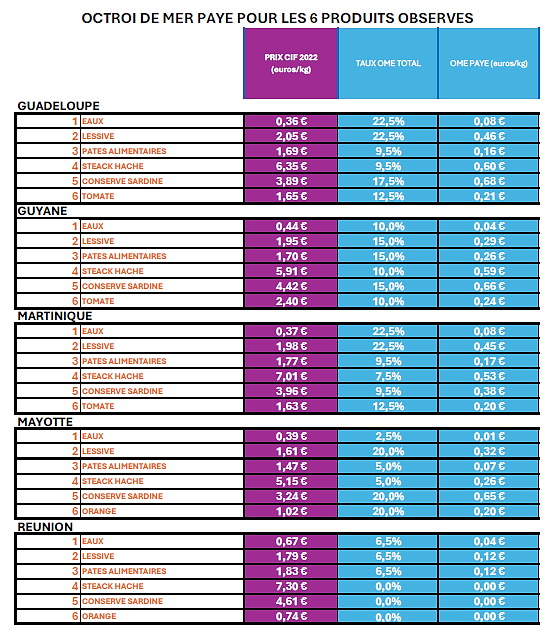

Le tableau ci-dessous extrait de l'étude précitée de l'ACCD'OM montre bien les différences entre les DROM pour six catégories de produits :

ACCD'OM-AMF (2024)

Les taux pratiqués en Martinique et en Guadeloupe sont nettement plus élevés sur ces produits de base qu'à La Réunion. Par rapport à la Guyane et à Mayotte, la comparaison est plus contrastée. Mais il faut prendre en compte l'absence de TVA dans ces deux derniers territoires.

En Martinique et en Guadeloupe, la combinaison d'une TVA -même à taux réduit- et d'un taux d'octroi de mer élevé peut aboutir à une taxation cumulée supérieure à celle constatée dans l'Hexagone.

L'étude de l'ACCD'OM conclut ainsi qu'avec un taux de fret (en % du prix d'achat) au départ de 30 % et un taux d'octroi de mer de 22,5 %, le prix de revient est de 1,79 euro pour un euro de prix d'achat initial. Cela signifie qu'à la sortie du port, certains produits ont vu leur coût bondir de 79 %.

4. Les abus de position dominante : 2ème coupable ?

Comme vu supra, le risque oligopolistique et les barrières à l'entrée peuvent donner un pouvoir de marché trop important à quelques acteurs qui en abuseraient en appliquant des marges et des prix excessifs.

a) Des marges brutes et nettes contestées

Les travaux de la mission n'ont pas permis de mettre en évidence des marges ou des prix anormaux au regard du droit de la concurrence.

Les différentes autorités et experts auditionnés, à l'exception de Christophe Girardier, n'ont pas constaté un écosystème de marges abusives. Ils sont toutefois restés prudents. Leurs analyses globales n'écartent pas des abus ponctuels.

Olivier Jacob, directeur général des outre-mer, a rappelé que l'avis de 2019 de l'Autorité de la concurrence avait relevé des marges nettes moyennes dans les hypermarchés de 1 % outre-mer contre 0,8 % dans l'Hexagone. Dans les supermarchés, 0,5 % contre 0,3 %. Les marges arrière étaient incluses dans ce calcul. Les écarts n'étaient donc assez significatifs pour alerter sur des pratiques anormales.

Ivan Odonnat, président de l'IEDOM, ajoute que les éléments comptables issus du fichier bancaire des entreprises (FIBEN) et de la banque de données Eden révèlent de manière générale des taux de rentabilité des entreprises ultramarines qui ne sont pas systématiquement supérieurs à ceux de l'Hexagone, à l'exception notable de Mayotte et, dans une moindre mesure, La Réunion.

Stéphane Hayot, directeur du groupe GBH, a déclaré réaliser sur 100 euros de chiffre d'affaires une marge brute de 24 euros - marges arrière comprises - qui sont ainsi répartis : 10 euros pour les salaires, 10 euros pour les autres charges (loyer, publicité, assurance, entretien...), 2 euros de taxes et 2 euros de résultat.

Dans la distribution automobile, la rentabilité des groupes se situerait entre 1,5 et 4 %, soit à des niveaux comparables à l'Hexagone ou à ceux constatés dans des îles voisines.

Bertrand Joyau, directeur général de la Société Guadeloupéenne de distribution moderne (SGDM), précise lui aussi l'importance de bien distinguer dans le débat public marges nettes et marges brutes. Dans son secteur, il indique dégager une marge brute de l'ordre de 30 % pour absorber les frais d'exploitation et les coûts de fonctionnement, dont des frais de financement élevés.

Cyril Comte, président du groupe Citadelle, souligne les spécificités de cette activité outre-mer qui justifient des marges brutes plus importantes pour absorber des coûts spécifiques. Les distributeurs automobiles sont en effet à la fois des concessionnaires locaux et des filiales d'importation, deux métiers habituellement dissociés dans l'Hexagone. Par ailleurs, les immobilisations sont beaucoup plus fortes, notamment pour garantir un stock suffisant, là où un concessionnaire métropolitain fonctionne en stock quasi-nul. Il précise : « le montant de nos capitaux déployés est considérablement plus élevé, ce qui explique pourquoi notre retour sur capitaux employés (Return On Capital Employed ROCE) reste inférieur à celui de nombreux groupes métropolitains, malgré un rapport de résultats nets sur vente pouvant paraître avantageux. Notre ROCE ne dépasse pas 10 %, contre 15 à 20 % pour les groupes français les plus performants, du fait de capitaux déployés beaucoup plus bas. Dans le contexte ultramarin, nous avons besoin de 50 centimes d'euros de capitaux employés pour générer un euro de chiffre d'affaires, contre 10 centimes pour un groupe opérant à grande échelle dans l'Hexagone ».

b) Des marges arrière toujours obscures qui alimentent la défiance

Comme en Hexagone, la question des marges arrière dans la grande distribution alimente un ressentiment et des suspicions contre les acteurs de ce secteur.

Les législations mises en place ont encadré la pratique des marges arrière dans l'objectif de rééquilibrer les rapports de force entre les fournisseurs et les distributeurs à l'avantage des premiers.

En revanche, comme l'observe Laurent Jacquier, chef du bureau Commerce et Relations commerciales à la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF), du point de vue de la vie chère et des prix, les marges arrière n'ont pas d'effet inflationniste a priori : soit elles augmentent les marges des distributeurs au détriment des fournisseurs, soit les distributeurs les répercutent en tout ou partie à la baisse sur les prix de vente aux consommateurs. Mais les marges arrière n'augmentent pas directement les prix de vente, sauf si elles poussent les fournisseurs à majorer leurs prix initiaux pour anticiper le versement d'une marge arrière postérieurement.

Accusé de pratiquer des marges arrière excessives, le groupe GBH a déclaré à la mission que l'intégralité de ces marges était intégrée au compte de résultat des magasins - elles sont donc incluses dans les 24 % de marge précités. Elles représentent de 5 à 7 % du prix. Ces taux seraient comparables à ceux pratiqués dans l'Hexagone.

Pour autant, Ivan Odonnat plaide pour une transparence accrue sur ces marges qui sont liées aux relations commerciales entre fournisseurs et distributeurs : « Les marges arrière, constituées de remises ou de rémunérations pour des services commerciaux, sont fréquentes, mais opaques. Contrairement à l'Hexagone où elles peuvent être répercutées sur les prix pour le consommateur, elles représentent souvent une source de profit des distributeurs dans les outre-mer. L'enjeu réside dans le pouvoir de persuasion exercé entre distributeurs et fournisseurs, ainsi que, plus généralement, dans les modalités d'exercice de la concurrence. Par exemple, l'Autorité de la concurrence constate un accroissement des marges arrière depuis 2009 à La Réunion, tandis que, dans le bloc Antilles-Guyane, la pression exercée par les distributeurs sur les producteurs semble être moins intense ».

Christophe Girardier, auteur précisément de plusieurs études pour l'OPMR de La Réunion, met l'accent sur un type de marges arrière, à savoir les bonifications de fin d'année : « C'est le fait, pour un distributeur, de facturer à son fournisseur une remise qui s'applique sur l'ensemble du chiffre d'affaires, au titre de l'atteinte des objectifs fixés. En position dominante, ceux-ci sont toujours atteints. Ces marges arrière peuvent aller de 5 % à 25 % du chiffre d'affaires annuel, voire jusqu'à 28 % ».

Stéphane Retterer, président de l'Autorité de la concurrence de la Nouvelle-Calédonie, évalue les marges arrière à 7 %, un niveau comparable aux autres territoires ultramarins. Toutefois, des investigations plus approfondies sont au programme de travail de l'Autorité.

En revanche, en Polynésie française, Johanne Peyre a exprimé une plus grande inquiétude vis-à-vis des marges arrière qui restent mal appréhendées par l'Autorité polynésienne.

c) Les concentrations verticales et le risque d'une accumulation de marges artificielles

Étudiées isolément, les marges pratiquées par les entreprises de la grande distribution ou du secteur automobile ne paraissent pas anormales.

Toutefois, différentes personnes entendues ont relevé des circuits d'achat plus longs que dans l'Hexagone.

Le modèle hexagonal de la grande distribution est le plus souvent simple : une centrale d'achat auprès duquel les magasins s'approvisionnent.

Dans les outre-mer, Laurent Jacquier, chef du bureau Commerce et relations commerciales à la DGCCRF, observe une grande diversité de filières d'approvisionnement, avec parfois plusieurs intermédiaires entre l'arrivée au port et la vente au détail.

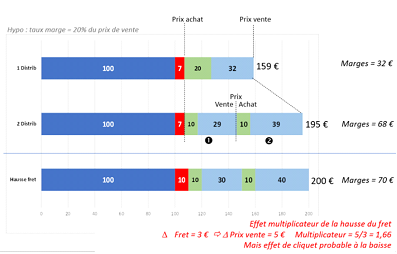

Cet allongement de la chaîne des prix - qui n'est pas systématique, des circuits courts ou intégrés étant aussi pratiqués - peut conduire à un empilement de marges comme le montre le schéma ci-dessous.

Hypothèses de cumul de marge en fonction du nombre d'intermédiaires

Source : étude CCI Martinique

Stanislas Martin, rapporteur général de l'Autorité de la concurrence, a attiré l'attention sur cet aspect resté en suspens dans l'avis précité de 2019. L'accumulation des marges dans les filières n'avait pas pu être exploré plus avant par l'Autorité. Dans son prochain avis, l'Autorité devra clarifier ces aspects et examiner en particulier si la structure actuelle de ces chaînes d'intermédiaires est optimale et si elle pourrait être rationalisée pour réduire les écarts de prix.

Par ailleurs, certains importateurs-grossistes appartiennent au même groupe que des distributeurs. Lorsque ces importateurs sont aussi les agents de marque de certains fournisseurs, les distributeurs concurrents se retrouvent obligés d'acheter auprès de leurs concurrents.

Christophe Girardier dénonce « la structuration conglomérale des groupes en outre-mer. Par exemple, aux Antilles et à La Réunion, GBH possède des enseignes Carrefour, Decathlon, Mr.Bricolage, de nombreux concessionnaires automobiles, des agences de location de voitures, des sociétés de vente de pièces détachées, et il possède l'une des plus grandes usines de yaourts réunionnaises... Une telle structuration conglomérale implique une présence en amont et en aval des marchés, qui offre un pouvoir considérable ».

En Nouvelle-Calédonie, Stéphane Retterer exprime la même préoccupation de l'Autorité de la concurrence qui a identifié des concentrations verticales problématiques : « des investigations sont en cours pour évaluer la pertinence de certains intermédiaires ou prestations, dont la légitimité semble discutable. Si ces pratiques s'avèrent anticoncurrentielles, elles pourraient être sanctionnées, soit sous l'angle de l'abus de position dominante, soit en mobilisant d'autres outils juridiques à disposition. Par ailleurs, en matière de pratiques commerciales restrictives de concurrence, des actions peuvent également être engagées pour limiter ces distorsions ».

En Polynésie, l'autorité locale de la concurrence est aussi sur cette ligne en soulignant le rôle majeur des prix de transfert intragroupes dans la formation des prix de vente : « La forte intégration verticale du secteur de la distribution entraîne des pratiques de marges successives : un groupe, à la fois importateur, centrale d'achat et distributeur, peut s'acheter à lui-même un même produit à plusieurs étapes de la chaîne, générant à chaque niveau des marges invisibles pour l'autorité de régulation ».

5. L'indexation des traitements des fonctionnaires sur le coût de la vie : un facteur inflationniste ?

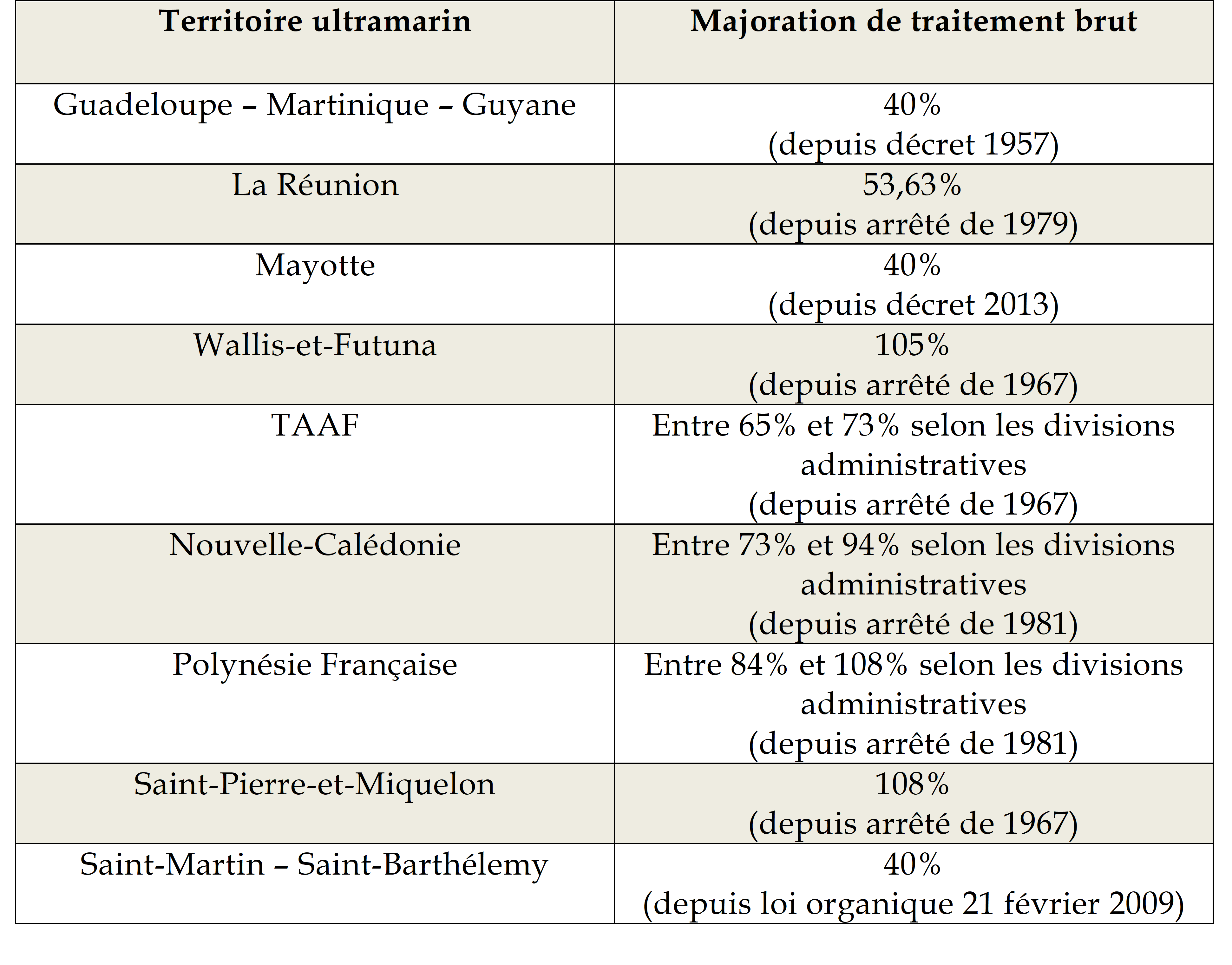

La majoration du traitement brut des fonctionnaires de l'État en poste outre-mer - aussi dénommée « sur-rémunération » par ses détracteurs - fait l'objet d'avis contradictoires s'agissant de son impact sur les prix outre-mer.

La majoration du traitement brut des fonctionnaires outre-mer

Ce dispositif, plus communément dénommé « sur-rémunération des salaires de fonctionnaires ultramarins » a été mis en place par la loi du 3 avril 195010(*) pour les départements d'outre-mer (DOM) et la loi du 30 juin 195011(*) pour les collectivités d'outre-mer (COM). Il concerne l'ensemble des outre-mer mais s'applique différemment selon le territoire concerné.

Ce dispositif répond à un triple objectif :

- compenser la variation du coût de la vie entre les fonctionnaires hexagonaux et ceux ultramarins, notamment en ce qui concerne la cherté de la vie, historiquement plus élevée en outre-mer ;

- développer l'attractivité des postes de fonctionnaires outre-mer ;

- prendre en compte les frais liés aux contraintes ultramarines (éloignement, insularité, isolement).

Les compléments de rémunérations accordés aux fonctionnaires ultramarins se composent de majorations de traitement (consistant en l'application d'un coefficient multiplicateur à la rémunération des fonctionnaires) ainsi que de diverses indemnités.

Le dispositif de sur-rémunération des salaires des fonctionnaires ultramarins a connu une superposition de législations jusqu'à former un « inextricable maquis législatif et réglementaire » selon la Cour des Comptes dans un référé de 202312(*). Initialement destiné aux fonctionnaires de l'État issus de l'Hexagone, il a été étendu progressivement et partiellement aux fonctions publiques territoriale et hospitalière.

En conséquence de l'accumulation de mesures sectorielles et catégorielles, les modalités d'attribution et de calcul de ces compléments de rémunération varient pour les agents publics d'un même territoire en fonction de leur administration de rattachement. La loi d'avril 1950 faisait bénéficier les fonctionnaires d'une majoration de traitement initiale de 25 % pour les Antilles-Guyane et de 40 % pour Mayotte. Cependant, suite au décret du 22 décembre 1953, s'est ajouté un complément de 5 % en Guadeloupe, Martinique et Guyane. Ce complément, supposé temporaire, a finalement été porté à 15 % par un décret du 28 janvier 1957.

Ce dispositif fait l'objet de critiques depuis plusieurs années.

Dans un référé de 2015, la Cour des comptes remet en question les fondements de ce dispositif, les considérant comme obsolètes et inadaptés à l'actualité socio-économique ultramarine. Ces majorations feraient « plus que compenser le différentiel de prix existant entre ces territoires et la métropole ».

L'argument de l'attractivité est lui aussi critiqué, certains territoires demeurant peu attractifs en dépit des majorations, en particulier Mayotte et la Guyane. Ces avantages financiers conforteraient la volonté de départ mais ne la détermineraient pas13(*). À Saint-Barthélemy inversement, le manque d'attractivité résulterait du taux trop faible de la majoration au regard du coût de la vie sur l'île.

Au-delà de ces critiques sur la gestion des ressources humaines au sein de la fonction publique de l'État, est posée la question de l'impact de ces majorations sur les prix.

Olivier Jacob, directeur général des outre-mer, a rappelé le poids économique des majorations dans les économies ultramarines. Pour les seuls fonctionnaires civils de l'État, elles représentent un montant global de 1,4 milliards d'euros par an environ, et les militaires, 171 millions d'euros.

Olivier Sudrie met en garde contre la formation d'une société à deux vitesses dans les outre-mer, caractérisée par des iniquités de salaire trop importantes au sein de la population ultramarine. Il distingue « les in - les salariés de la fonction publique ou du secteur privé ayant un revenu régulier et un niveau de vie moyen relativement élevé - des out - les exclus du système, souvent éloignés du marché du travail classique et subissant la vie chère faute de revenus en adéquation avec le niveau des prix »14(*). De plus, les écarts de richesse contribueraient au maintien de prix élevés. Pour fixer leurs prix, les entreprises se baseraient sur la disposition à payer des consommateurs. Or les fonctionnaires majorés continuent de consommer malgré les prix élevés, ce qui, conjugué avec la situation de concurrence oligopolistique, entretient la cherté de la vie.

Pour autant, une remise en cause des majorations de traitement au nom de la vie chère se heurte à de nombreux arguments. Tout d'abord, il serait paradoxal, du moins à court ou moyen terme, de prétendre lutter contre la vie chère en baissant le pouvoir d'achat d'une part importante des actifs.

Jean-François Hoarau, professeur en sciences économiques au Centre d'économie et de management de l'océan Indien de l'université de La Réunion auditionné par l'Assemblée nationale le 24 mars 2023, parle lui d'une chasse aux sorcières : « Depuis les années 2000, [la sur-rémunération] a dopé les services à la personne et entraîné un fort mécanisme keynésien, qui stimule la demande, l'offre locale et la distribution de revenus ». Il est également l'auteur d'un article de revue académique sur les sur-rémunérations dans lequel il réitère ses propos sur le mécanisme vertueux du multiplicateur keynésien.

Dès la publication du rapport de la Cour des Comptes de 2015, le sénateur Victorin Lurel dénonçait « une vision étriquée et parcellaire qui ne tient pas compte du cercle vertueux keynésien ». Il préfère recommander « une réflexion sur une réforme du dispositif des sur-rémunérations en réaffectant les économies dégagées au financement des plans de convergence » dans son rapport au ministère des outre-mer sur l'égalité réelle, insistant sur la nécessité d'une application progressive pour ne pas déstabiliser les économies locales.

Enfin, le Gouvernement, en réponse à un autre référé en 2023 de la Cour des comptes, est revenu sur les quatre recommandations en s'opposant à une suppression des majorations. Le Gouvernement propose de s'attaquer aux racines du coût de la vie (étroitesse des marchés, coûts liés au fret, marges des distributeurs) en priorité, plutôt qu'à un éventuel ajustement du taux de majoration, trop complexe à mettre en oeuvre pour le faible impact réel du dispositif.

6. L'économie de comptoir : abus de langage ou réalité ?

Les débats sur la vie chère convoquent de manière récurrente la référence historique aux économies de comptoir.

Ce concept fait directement référence aux comptoirs coloniaux qui se caractérisaient principalement par une économie orientée vers l'exportation de quelques productions locales (le sucre, les épices, le rhum, l'or...) au bénéfice d'une métropole. Cette organisation économique s'accompagnait souvent de monopoles d'État ou des concessions et de relations commerciales exclusives.

Il ne paraît plus néanmoins rendre compte de la situation économique des territoires ultramarins. Les productions historiques locales d'exportation qui ont perduré - la banane et la canne à sucre - sont pour la plupart largement soutenus par des financements publics, souvent européens. À défaut, elles disparaîtraient. Les économies ultramarines sont devenues des économies d'importation reposant d'abord sur le moteur de la consommation.

Par ailleurs, l'évocation de ce vocabulaire historiquement ancré tend à exacerber les tensions au sein des sociétés ultramarines et à maintenir l'idée d'une exploitation des économies ultramarines par la « métropole » au détriment de leurs habitants.

Le concept de « Petites économies insulaires » (PEI) traduit de manière plus exacte le modèle et les contraintes économiques des outre-mer. Il invite par ailleurs à établir des comparaisons avec d'autres PEI proches - la Dominique, la Barbade, Maurice, Fidji, Suriname... -, afin de mieux cerner les points de ressemblance, mais aussi les spécificités des outre-mer français.

Parmi ces spécificités, la prédominance des importations en provenance de France hexagonale et de l'Union européenne est sans doute la plus remarquable, ainsi qu'une faible intégration économique régionale.

* 9 Ils citent notamment les travaux de Martins P. & Winters A., 2004, « When Comparative Advantage Is Not Enough: Business Costs in Small Remote Economies », World Trade Review, 3(3), pp. 347-383.

* 10 Loi n° 50-407 du 3 avril 1950 concernant les conditions de rémunérations et les avantages divers accordés aux fonctionnaires en service dans les Départements de la Martinique, de la Guadeloupe, de la Guyane et de La Réunion.

* 11 Loi n° 50-772 du 30 juin 1950 fixant les conditions d'attribution des soldes et indemnités des fonctionnaires civils et militaires relevant du ministère de la France d'outre-mer, les conditions de recrutement, de mise en congé ou à la retraite de ces mêmes fonctionnaires.

* 12 Référé adressé à la Première Ministre Elisabeth Borne portant sur « Les compléments de rémunération des fonctionnaires outre-mer », Cour des Comptes, 8 juin 2023.

* 13 Les majorations ne concernent pas que les fonctionnaires de l'État « métropolitains » prenant un poste en outre-mer mais également les « locaux » fonctionnaires.

* 14 Fondation Jean Jaurès - Vie chère en outre-mer : la démonstration d'une promesse égalitaire et républicaine non tenue - Belanyi - 22/01/2024.