- L'ESSENTIEL

- LISTE DES RECOMMANDATIONS

- AVANT PROPOS

- I. UNE RÉALITÉ INCONTESTABLE QUI

ÉCHAPPE AUX EXPLICATIONS UNIVOQUES

- A. L'ACUITÉ DE LA VIE CHÈRE NE

SOUFFRE PAS DE CONTESTATION

- B. DES CAUSES MULTIPLES : CHERCHER LE

COUPABLE ?

- 1. Les grandes masses de la formation des

prix

- 2. Les contraintes des petites économies

insulaires en développement (PEID) : une réalité

incontournable

- 3. L'octroi de mer : 1er

coupable ?

- 4. Les abus de position dominante :

2ème coupable ?

- 5. L'indexation des traitements des fonctionnaires

sur le coût de la vie : un facteur inflationniste ?

- 6. L'économie de comptoir : abus de

langage ou réalité ?

- 1. Les grandes masses de la formation des

prix

- C. POUR APPORTER DE VRAIES RÉPONSES, DES

ÉCUEILS À ÉVITER

- A. L'ACUITÉ DE LA VIE CHÈRE NE

SOUFFRE PAS DE CONTESTATION

- II. PAS DE SOLUTIONS MIRACLES, MAIS UN PLAN

D'ACTION GLOBAL ET STRUCTUREL

- A. RÉTABLIR LA CONFIANCE : POUR UNE

JUSTE TRANSPARENCE

- 1. Contraindre les entreprises à publier

leurs comptes

- 2. Consolider les OPMR sans changer leur

nature

- 3. Renforcer la précision des

données et la fréquence des études

- 4. Accélérer le partage des

informations entre les administrations

- 5. Informer les consommateurs

- 6. Une gouvernance faible : quel chef de

file ?

- 1. Contraindre les entreprises à publier

leurs comptes

- B. ATTÉNUER L'IMPACT DE

L'ÉLOIGNEMENT

- C. OPTIMISER LES TAXES À LA

CONSOMMATION

- D. GARANTIR LA CONCURRENCE

- 1. La priorité : appliquer les lois

déjà en vigueur

- 2. Le BQP, un amortisseur indispensable

- 3. Affiner encore le droit de la concurrence

outre-mer

- a) Rendre obligatoire l'application des conditions

générales de vente hexagonales aux outre-mer

- b) Continuer à perfectionner le droit de la

concurrence des collectivités du Pacifique

- c) Vers une régulation plus forte des

marges ?

- d) Contrôler les concentrations

verticales

- e) Encourager le commerce en ligne

- f) Vigilance accrue sur l'aménagement

commercial

- a) Rendre obligatoire l'application des conditions

générales de vente hexagonales aux outre-mer

- 4. Le cas particulier des carburants : des

ajustements encore possibles

- 1. La priorité : appliquer les lois

déjà en vigueur

- E. TRANSFORMER LE MODÈLE ÉCONOMIQUE

ET CRÉER DE LA RICHESSE

- A. RÉTABLIR LA CONFIANCE : POUR UNE

JUSTE TRANSPARENCE

- I. UNE RÉALITÉ INCONTESTABLE QUI

ÉCHAPPE AUX EXPLICATIONS UNIVOQUES

- EXAMEN EN DÉLÉGATION

- LISTE DES PERSONNES ENTENDUES

- TABLEAU DE MISE EN OEUVRE ET DE SUIVI

- GLOSSAIRE

- COMPTES RENDUS DES TRAVAUX DE LA

DÉLÉGATION

- Jeudi 14 novembre 2024

Audition de M. Christophe Girardier, auteur de rapports sur le marché de la distribution de détail en outre-mer, président du cabinet de conseil Bolonyocte Consulting

- Jeudi 28 novembre 2024

Audition de M. Stanislas Martin, rapporteur général de l'Autorité de la concurrence

- Jeudi 28 novembre 2024

Audition de M. Ivan Odonnat, directeur général de l'Institut d'Émission d'Outre-mer (IEOM) et président de l'Institut d'Émission des Départements d'Outre-mer (IEDOM)

- Jeudi 5 décembre 2024

Audition de M. Olivier Sudrie, économiste au sein du cabinet d'études DME spécialisé dans les problématiques ultramarines

- Mercredi 11 décembre 2024

Table ronde avec des représentants de la grande distribution dans les territoires ultramarins

- Jeudi 30 janvier 2025

Audition de Mmes Florence Rolland, présidente et Laetitia Malet, déléguée générale adjointe de l'ACCD'OM ; Nadia Damardji, dirigeante d'Action Publique Conseil, auteure d'une étude sur la formation des prix et les effets réels de l'octroi de mer ; et de M. Serge Hoareau, président de l'Association des maires (AMF) de La Réunion

- Jeudi 30 janvier 2025

Audition de M. Jocelyn Cavillot, vice-président de l'OPMR de La Réunion

- Jeudi 13 février 2025

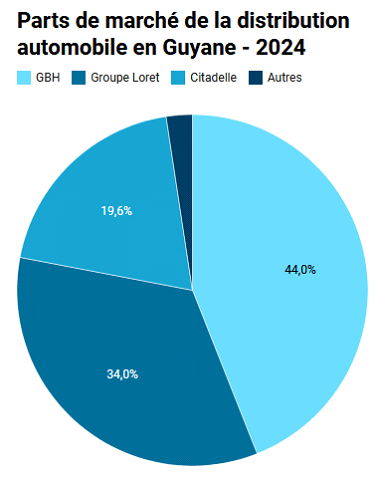

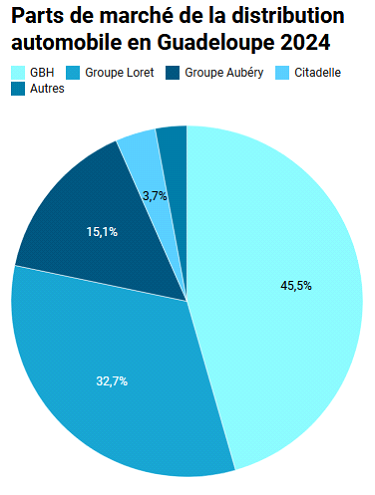

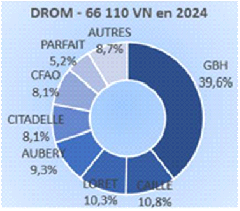

Table ronde sur le marché automobile

- Jeudi 13 février 2025

Table ronde sur le prix des carburants

- Jeudi 20 février 2025

Table ronde sur le commerce en ligne

- Mardi 4 mars 2025

Table ronde sur l'aide au fret

- Mardi 4 mars 2025

Table ronde sur le fret maritime

- Jeudi 6 mars 2025

Audition de Mme Johanne Peyre, présidente de l'autorité polynésienne de la concurrence

- Jeudi 6 mars 2025

Audition de M. Stéphane Retterer, président de l'autorité de la concurrence de la Nouvelle Calédonie

- Jeudi 13 mars 2025

Audition de M. Thibaut Fiévet, sous-directeur de la fiscalité douanière à la Direction générale des Douanes et des Droits indirects (DGDDI)

- Jeudi 14 novembre 2024

N° 514

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 3 avril 2025

RAPPORT D'INFORMATION

FAIT

au nom de la délégation

sénatoriale aux outre-mer (1) relatif à la lutte

contre

la vie chère

outre-mer,

Par Mmes Viviane ARTIGALAS, Jocelyne GUIDEZ, Micheline

JACQUES,

Évelyne PERROT, MM. Teva ROHFRITSCH et Dominique

THÉOPHILE,

Sénatrices et Sénateurs

(1) Cette délégation est composée de : Mme Micheline Jacques, président ; Mmes Audrey Bélim, Jocelyne Guidez, M. Victorin Lurel, Mme Viviane Malet, M. Akli Mellouli, Mmes Annick Petrus, Marie-Laure Phinéra-Horth, MM. Teva Rohfritsch, Jean-Marc Ruel, Mme Lana Tetuanui, MM. Pierre-Jean Verzelen, Robert Wienie Xowie, vice-présidents ; Mme Marie-Do Aeschlimann, M. Frédéric Buval, Mme Vivette Lopez, M. Georges Naturel, secrétaires ; Mme Viviane Artigalas, MM. Olivier Bitz, Christian Cambon, Mme Agnès Canayer, M. Guillaume Chevrollier, Mmes Catherine Conconne, Evelyne Corbière Naminzo, M. Stéphane Demilly, Mme Jacqueline Eustache-Brinio, MM. Philippe Folliot, Stéphane Fouassin, Éric Jeansannetas, Mikaele Kulimoetoke, Antoine Lefèvre, Alain Milon, Mme Solanges Nadille, MM. Saïd Omar Oili, Georges Patient, Jean-Gérard Paumier, Mmes Évelyne Perrot, Salama Ramia, MM. Laurent Somon, Rachid Temal, Dominique Théophile.

L'ESSENTIEL

Face aux crises récurrentes qui frappent les outre-mer, et plus récemment la Martinique en septembre 2024, la délégation sénatoriale a initié une étude sur la vie chère, portée par la volonté de proposer des solutions à la fois immédiates et durables.

Si de nombreux rapports et études ont déjà analysé les causes de la vie chère et suggéré des solutions, elle a décidé de focaliser ses travaux sur trois domaines clés : les produits du quotidien, les dépenses automobiles et le fret maritime et aérien.

Pour sortir de ces crises à répétition, elle présente 24 recommandations dont 12 principales, pour nourrir la réflexion et contribuer au projet de loi annoncé par le Gouvernement. Celles-ci peuvent s'appliquer différemment en fonction des statuts particuliers des territoires.

I. UNE RÉALITÉ INCONTESTABLE QUI ÉCHAPPE AUX EXPLICATIONS UNIVOQUES

A. L'ACUITÉ DE LA VIE CHÈRE NE SOUFFRE PAS DE CONTESTATION

L'alimentaire et l'automobile constituent des dépenses essentielles pour les ménages, mais l'écart de prix par rapport à l'Hexagone est considérable.

Alimentation Automobile

Dans les DROM, Sur les véhicules

neufs,

les écarts varient entre :

l'écart serait de :

30 % et 41 % en moyenne 10 % à 15 % en moyenne

70 % pour Saint-Pierre-et-Miquelon

Sur les pièces

détachées

l'écart serait de :

Dans le Pacifique, les prix sont plus élevés en Nouvelle-Calédonie (78 %), tandis que la Polynésie française connaît des prix supérieurs à ceux dans les Antilles (45 %).

20 % à 25 % en moyenne

Allant jusqu'à X 4 sur certaines pièces. Ces écarts seraient encore plus importants pour la Polynésie française.

Exemples d'écart de prix en Martinique

Les 5 DOM, représentent 3 % de la population française, concentrent 24 % des personnes en grande pauvreté.

(source : Capture d'écran appli Kiprix, le 28 mars 2025)

Couplés à des revenus plus faibles, les surcoûts créent une double peine.

À La Réunion, le taux de pauvreté, en 2021, était de :

36,1 % contre 14,5 % en Hexagone.

B. DES CAUSES MULTIPLES : CHERCHER LE COUPABLE ?

Étroitesse des marchés

Les causes de la vie chère en outre-mer sont multiples :

Forte dépendance aux importations

Faible concurrence

Coût d'approche

(Fret, frais de livraison, douane)

Barrière à l'entrée

Éloignement des pôles économiques mondiaux

Un exemple de surcoût : dans le secteur de l'automobile, les entreprises surstockent pour garantir la qualité et la rapidité du service, engendrant des coûts supplémentaires (immobilisation de capitaux, locaux, risque de perte, assurance).

Une autre cause est particulièrement évoquée : l'octroi de mer. Taxe locale spécifique des DOM, souvent accusée d'augmenter les prix, elle représenterait 5 % du prix final en moyenne. Mais avec des écarts significatifs sur certains produits.

Des écueils à éviter : chercher un coupable unique, courir après le mirage hexagonal - l'Hexagone est un point de référence trop simpliste et trompeur, les outre-mer doivent privilégier leur ancrage régional -, alourdir la dépense publique, négliger la faiblesse des revenus ou encore suradministrer.

II. PAS DE SOLUTIONS MIRACLES, MAIS UN PLAN D'ACTION GLOBAL ET STRUCTUREL : 12 PRINCIPALES RECOMMANDATIONS

A. RÉTABLIR LA CONFIANCE : POUR UNE JUSTE TRANSPARENCE

Première priorité : améliorer encore la connaissance du fonctionnement des marchés dans plusieurs secteurs économiques, en particulier l'agroalimentaire et la distribution automobile. L'objectif est d'apporter les réponses les plus justes, le cas échéant en déclenchant des contrôles et des sanctions, mais aussi de lever le climat de suspicion qui s'est installé dans certains territoires.

Dissuader la non-publication des comptes des entreprises en permettant la saisine du tribunal de commerce en référé par le préfet ou le président de l'OPMR avec astreinte dissuasive (recommandation n° 1*1(*)).

Doter les OPMR d'un budget consolidé « à leur main » et accroître les capacités de saisine et d'alerte de son président, notamment pour obtenir la publication des comptes des entreprises ou saisir l'Autorité de la concurrence (recommandation n° 2*).

Obtenir de l'Autorité de la concurrence la réalisation d'une étude sur la concurrence outre-mer tous les 5 ans au maximum et la compléter par des études spécifiques par territoire (recommandation n° 4).

Une meilleure coordination des acteurs est aussi nécessaire. Cela passe par plus d'échanges d'information. À cet égard, la définition d'un cadre législatif autorisant le partage d'informations couvertes par le secret fiscal et le secret des affaires entre les administrations de l'État et les régions est indispensable. Enfin, le modèle de gouvernance qui s'est traduit par l'adoption du protocole du 16 octobre 2024 en Martinique est à pérenniser et à étendre à d'autres territoires.

B. ATTÉNUER L'IMPACT DE L'ÉLOIGNEMENT

L'éloignement est une réalité objective qui ne peut être effacée. C'est l'une des principales contraintes auxquelles toutes les « petites économies insulaires » sont confrontées. Indépassable, elle peut être atténuée par diverses stratégies.

Engager un plan de modernisation des infrastructures portuaires, aéroportuaires et douanières dans les outre-mer pour renforcer leur compétitivité et leur positionnement de hub régional (recommandations n° 8 et 9*).

Découpler l'aide au fret « nationale » de l'aide au fret « européenne » pour faire de l'aide au fret « nationale » une aide « anti-vie chère » ciblée sur les produits de première nécessité. Étendre le bénéfice de cette aide aux collectivités du Pacifique au titre de la continuité territoriale (recommandation n° 10*).

Un travail de « sourcing » est aussi nécessaire. En s'approvisionnant dans l'espace régional proche, des circuits régionaux peuvent se substituer aux importations transocéaniques. Le verrou des normes et des transports bloque encore trop souvent cette ouverture (infra).

C. OPTIMISER LES TAXES À LA CONSOMMATION

Le protocole signé en Martinique a montré une première voie de baisse coordonnée de la TVA et de l'octroi de mer sur des produits de grande consommation, en cohérence avec la stratégie des Boucliers Qualité Prix (BQP).

Sans renoncer à des taxes indispensables au financement des services publics, à l'autonomie financière des collectivités ultramarines et à la protection des productions locales, des marges de progrès importantes existent pour réduire leurs effets pervers.

Atténuer l'impact de l'octroi de mer sur la vie chère en le rendant déductible sur les biens importés sans équivalent local, en réduisant le nombre de taux différents et en abaissant fortement les taux sur les produits de première nécessité (recommandation n° 11).

Écarter les DROM de l'application de la réforme des certificats d'économies d'énergies et obtenir la révision de la directive sur la « taxe carbone européenne », afin d'en exclure le secteur du transport routier dans les RUP (recommandation n° 12).

La recommandation n° 12 doit éviter que le prix des carburants outre-mer bondisse de 20 centimes dans les prochaines années sous l'effet d'un « mur de taxes ».

D. GARANTIR LA CONCURRENCE

Au cours des quinze dernières années, le Parlement a doté les outre-mer d'un arsenal législatif exorbitant en matière de droit de la concurrence.

À l'exception du BQP et de l'interdiction des contrats d'exclusivité, il a été peu utilisé. La priorité est donc à sa mise en oeuvre effective. Un engagement plus fort et adapté de l'Autorité de la concurrence est nécessaire. Quelques améliorations sont encore possibles pour accentuer la pression concurrentielle, notamment la réforme des conditions générales de vente et le développement du commerce en ligne.

Compléter le collège de l'Autorité de la concurrence par 6 membres délibérant sur les questions relatives aux outre-mer - dont le cas échéant les présidents des autorités de la concurrence de Nouvelle-Calédonie et de Polynésie française - et créer un service d'instruction spécialisé pour les outre-mer (recommandation n° 13*). Interdire l'exclusion des outre-mer du champ d'application territorial des conditions générales de vente des contrats entre centrales d'achat hexagonales et fournisseurs et étudier l'extension de cette disposition à la Polynésie française et à la Nouvelle-Calédonie (recommandation n° 15*).

Développer le commerce en ligne en obligeant les opérateurs livrant en France hexagonale à accepter les livraisons vers les territoires ultramarins et simplifier les procédures douanières pour les acteurs de e-commerce implantés outre-mer (recommandation n° 18).

En matière d'aménagement commercial, un moratoire de 3 ans sur la création d'hypermarchés marquerait une inflexion et laisserait du temps à l'Autorité de la concurrence pour approfondir ses contrôles et aux territoires pour définir le modèle de distribution commerciale souhaité.

Un dernier point important est celui du prix des carburants, entièrement réglementé, qui pourrait encore bénéficier d'ajustements : réduction de la rémunération garantie de la SARA et de la SRPP, incitation à la maîtrise des coûts, préparation de l'après-raffinage en Martinique.

E. TRANSFORMER LE MODÈLE ÉCONOMIQUE ET CRÉER DE LA RICHESSE

L'enjeu du développement économique des territoires ultramarins excède très largement le champ du présent rapport. Pourtant, la réponse à la vie chère réside principalement dans la capacité à imaginer un nouveau modèle économique créateur de richesse et de pouvoir d'achat pour tous les Ultramarins. L'intégration économique régionale, le développement de la production locale et le soutien aux revenus sont trois axes à privilégier pour sortir par le haut de la tragédie de la vie chère.

Au niveau européen, faire adopter un « paquet RUP » législatif pour lever les obstacles normatifs à leur insertion régionale, notamment dans le secteur de l'agroalimentaire (recommandation n° 21).

Revaloriser le montant de la prime d'activité dans les outre-mer pour prendre en compte le différentiel de coût de la vie (recommandation n° 24).

Pour réussir ce virage, un pilotage associant les exécutifs régionaux et l'État est indispensable pour réorienter les outils fiscaux, normatifs et budgétaires autour de filières prioritaires.

LISTE DES RECOMMANDATIONS

A. RÉTABLIR LA CONFIANCE : POUR UNE JUSTE TRANSPARENCE

Recommandation n° 1* : Dissuader la non-publication des comptes des entreprises en permettant la saisine du tribunal de commerce en référé par le préfet ou le président de l'OPMR avec astreinte dissuasive.

Recommandation n° 2 : Doter les OPMR d'un budget consolidé « à leur main » et accroître les capacités de saisine et d'alerte de son président, notamment pour obtenir la publication des comptes des entreprises ou saisir l'Autorité de la concurrence.

Recommandation n° 3* : Mettre en place en urgence la transmission automatique à l'Insee des données de caisse dans les outre-mer.

Recommandation n° 4 : Obtenir de l'Autorité de la concurrence la réalisation d'une étude sur la concurrence outre-mer tous les 5 ans au maximum et la compléter par des études spécifiques par territoire.

Recommandation n° 5* : Définir un cadre législatif autorisant le partage d'informations couvertes par le secret fiscal et le secret des affaires entre les administrations de l'État et la collectivité à compétence régionale.

Recommandation n° 6 : Rendre obligatoire l'affichage du taux d'octroi de mer sur les produits importés non transformés.

Recommandation n° 7* : Conclure dans chaque territoire un protocole de lutte contre la vie chère rassemblant l'ensemble des parties prenantes.

B. ATTÉNUER L'IMPACT DE L'ÉLOIGNEMENT

Recommandation n° 8* : Engager un plan de modernisation des infrastructures portuaires et aéroportuaires dans les outre-mer pour renforcer leur compétitivité et leur positionnement de hub régional.

Recommandation n° 9* : Arrêter un plan de mise à niveau aux meilleurs standards de l'ensemble des installations douanières outre-mer.

Recommandation n° 10* : Découpler l'aide au fret « nationale » de l'aide au fret « européenne » pour faire de l'aide au fret « nationale » une aide anti-vie chère ciblée sur les produits de première nécessité. Étendre le bénéfice de cette aide aux collectivités du Pacifique au titre de la continuité territoriale.

C. OPTIMISER LES TAXES À LA CONSOMMATION

Recommandation n° 11 : Atténuer l'impact de l'octroi de mer sur la vie chère en le rendant déductible sur les biens importés sans équivalent local, en réduisant le nombre de taux différents et en abaissant fortement les taux sur les produits de première nécessité.

Recommandation n° 12 : Écarter les DROM de l'application de la réforme des certificats d'économies d'énergies et obtenir la révision de la directive sur la « taxe carbone européenne », afin d'en exclure le secteur du transport routier dans les RUP.

D. GARANTIR LA CONCURRENCE

Recommandation n° 13* : Compléter le collège de l'Autorité de la concurrence par 6 membres délibérant sur les questions relatives aux outre-mer - dont le cas échéant les présidents des autorités de la concurrence de Nouvelle-Calédonie et de Polynésie française - et créer un service d'instruction spécialisé pour les outre-mer.

Recommandation n° 14 : Développer dans chaque territoire l'envoi de brigades depuis l'Hexagone en renfort des moyens des directions départementales de la DGCCRF pour conduire des enquêtes complexes et renforcer les enquêtes conjointes entre les Douanes, la DGCCRF et la DRFIP.

Recommandation n° 15* : Interdire l'exclusion des outre-mer du champ d'application territorial des conditions générales de vente des contrats entre centrales d'achat hexagonales et fournisseurs et étudier l'extension de cette disposition à la Polynésie française et à la Nouvelle-Calédonie.

Recommandation n° 16* : Inviter les collectivités du Pacifique à compléter et moderniser leur droit de la concurrence, en veillant à la cohérence avec la fiscalité applicable, et à centrer les efforts sur la détection et la sanction des ententes et abus de position dominante.

Recommandation n° 17 : Renforcer les obligations de transparence sur les marges arrière et plafonner les marges arrière qui ne sont pas la contrepartie d'un service rendu.

Recommandation n° 18 : Développer le commerce en ligne en obligeant les opérateurs livrant en France hexagonale à accepter les livraisons vers les territoires ultramarins et simplifier les procédures douanières pour les acteurs de e-commerce implantés outre-mer.

Recommandation n° 19 : Faciliter la saisine de l'Autorité de la concurrence pour avis sur des projets de création ou d'extension de surfaces commerciales, sous réserve de la situation particulière des zones isolées et des très petits territoires, et décider d'un moratoire de 3 ans sur la création de nouvelles surfaces commerciales de plus de 2 500 m2.

Recommandation n° 20 : Revoir le calcul de la rémunération garantie de la SARA et de la SRPP, introduire un mécanisme incitatif de maîtrise des coûts et étudier rapidement les scénarios de l'après-raffinerie dans la perspective de réduction du parc à moteur thermique.

E. TRANSFORMER LE MODÈLE ÉCONOMIQUE ET CRÉER DE LA RICHESSE

Recommandation n° 21 : Au niveau européen, faire adopter un « paquet RUP » législatif pour lever les obstacles normatifs à leur insertion régionale, notamment dans le secteur de l'agroalimentaire.

Recommandation n° 22 : Engager un travail sur l'adaptation des normes par produit, en identifiant ceux offrant les perspectives d'échanges régionaux les plus prometteuses, et sur les exigences en matière d'étiquetage.

Recommandation n° 23* : Mieux orienter les aides au fret vers le soutien aux échanges régionaux, notamment en augmentant les taux de cofinancement.

Recommandation n° 24 : Revaloriser le montant de la prime d'activité outre-mer pour prendre compte le différentiel de coût de la vie.

AVANT PROPOS

La délégation sénatoriale aux outre-mer a souhaité inscrire à son programme annuel de travail une étude sur la vie chère.

Si cette problématique ancienne, au coeur des préoccupations quotidiennes des Ultramarins, est à l'origine de crises sociales récurrentes, dérivant parfois vers la violence ou des blocages, les évènements en Martinique depuis septembre 2024 justifient cette mission d'information.

Ils surviennent après un épisode inflationniste mondial d'une rare ampleur, qui succède lui-même à la crise sanitaire du Covid, deux phénomènes qui ont impacté les populations les plus fragiles. Les outre-mer qui figurent parmi les territoires français les plus pauvres ne pouvaient qu'en sortir ébranlés.

Par ailleurs, cette nouvelle crise de la vie chère, qui n'a en réalité jamais cessé - voire s'est aggravée - survient dans un contexte plus large de crise (politique, économique, sociale, sécuritaire, climatique...) des outre-mer. Le sentiment d'une fin de cycle et d'un système à bout de souffle, en dépit de l'engagement de l'État, oblige à se réinventer profondément tout en apportant des réponses à court terme.

Les causes de la vie chère et les remèdes possibles ont fait l'objet de très nombreux travaux au cours des dernières années, qu'il s'agisse de travaux généraux ou d'études plus spécialisées sur certaines catégories de dépenses et sur certains territoires.

Sans prétendre à l'exhaustivité, on rappellera en particulier le rapport de la commission d'enquête de l'Assemblée nationale sur la vie chère outre-mer en juillet 2023, celui du Conseil économique, social et environnemental (CESE) en octobre de la même année, les études périodiques de l'Insee et de l'IEDOM-IEOM, les études territoriales dans le cadre des Observatoires des prix, des marges et des revenus (OPMR), les travaux de l'Inspection générale des finances (IGF) ou encore les avis de l'Autorité de la concurrence, ainsi que des autorités de la concurrence de la Polynésie française et de la Nouvelle-Calédonie.

De nombreux échanges entre élus, acteurs économiques et simples citoyens ont aussi été organisés dans tous les territoires pour trouver des solutions. Le colloque organisé par l'Assemblée territoriale de la Polynésie française les 19 et 20 mars 2025 en est un exemple remarquable.

Par ailleurs, un foisonnement d'initiatives législatives a été constaté ces derniers mois. On soulignera en particulier :

- à l'Assemblée nationale, la proposition de loi n° 522 visant à prendre des mesures d'urgence contre la vie chère et à réguler la concentration des acteurs économiques dans les collectivités territoriales régies par les articles 73 et 74 de la Constitution, dite « Bellay ». Déposée par le groupe socialiste en octobre 2024, elle a été adoptée en première lecture en janvier 2025 ;

- au Sénat, dans un jeu de chassé-croisé, la proposition de loi n° 199 (2024-2025) visant à lutter contre la vie chère en renforçant le droit de la concurrence et de la régulation économique outre-mer dite « Lurel » a été déposée en décembre 2024 et adoptée en première lecture au Sénat en mars 2025 à la demande du groupe socialiste de la Haute Assemblée ;

- au Sénat toujours, en matière de logement cette fois, la proposition de loi n° 198 (2024-2025) expérimentant l'encadrement des loyers et améliorant l'habitat dans les outre-mer dite « Bélim » a été déposée et adoptée aux mêmes dates ;

- enfin, bien que son champ soit beaucoup plus large, la proposition de loi n° 172 (2024-2025) portant diverses dispositions d'adaptation du droit des outre-mer, déposé en novembre dernier par la quasi-totalité des membres de notre délégation et qui contient plusieurs dispositions relatives à la vie chère.

Par ailleurs, ces dernières semaines, la présentation avant l'été d'un projet de loi contre la vie chère outre-mer a été annoncée. Ce texte serait construit, pour reprendre les mots de Manuel Valls, ministre d'État, ministre des outre-mer, autour des 5 axes suivants : la concurrence, la transparence, les exigences, la renaissance, le bon sens.

En s'appuyant sur ces travaux considérables et riches, la délégation a souhaité conduire sa mission dans un temps resserré pour dégager les propositions les plus opérationnelles et économiquement efficaces, mais aussi celles porteuses d'évolutions plus profondes des modèles de développement.

Par ailleurs, compte tenu de l'immensité du champ de la vie chère, qui intéresse toutes les dépenses (mobilité, logement, communication, alimentaire, santé, assurance...), le choix a été fait d'aborder cette thématique très large sous l'angle de trois types de dépenses obéissant à des conditions de marché différentes :

- les produits du quotidien, notamment alimentaires ;

- les dépenses automobiles qui incluent l'achat des véhicules, les réparations, les pièces de rechange et le carburant ;

- le fret maritime et aérien qui pèse sur les coûts de tous les produits importés par les entreprises ou les particuliers.

Vos rapporteurs - Micheline Jacques (LR - Saint-Barthélemy), Viviane Artigalas (SER - Hautes-Pyrénées), Dominique Théophile (RDPI - Guadeloupe), Evelyne Perrot (UC - Aube), Jocelyne Guidez (UC - Essonne) et Teva Rohfritsch (RDPI - Polynésie) - ont auditionné une cinquantaine de personnalités qualifiées.

Compte tenu de la gravité et l'urgence de sortir de cette crise pour les populations et pour les économies concernées, la mission livre ici ses principales observations et recommandations. Ses rapporteurs souhaitent aussi éclairer et nourrir les prochains débats, dans la perspective du projet de loi annoncé par le Gouvernement.

I. UNE RÉALITÉ INCONTESTABLE QUI ÉCHAPPE AUX EXPLICATIONS UNIVOQUES

En dépit de quelques divergences, de nombreux travaux récents dressent des constats précis de la vie chère et de ses principales causes. Les auditions ont largement confirmé ces analyses.

A. L'ACUITÉ DE LA VIE CHÈRE NE SOUFFRE PAS DE CONTESTATION

1. La vie chère en général

a) Des études nombreuses et de plus en plus précises

La vie chère ne souffre d'aucune contestation. À l'origine de crises et de mouvements récurrents dans la quasi-totalité des territoires depuis des décennies, la réalité de la vie chère a été objectivée par des études de plus en plus régulières et riches. La dernière étude de l'Insee en 2022 livre un panorama actualisé de la vie chère dans les DROM.

Écart de prix hors loyer entre les DROM et la France hexagonale en 20222(*)

|

|

Écart moyen |

Écart sur la base du panier de consommation hexagonale |

Écart sur la base du panier de consommation du DOM |

|

Guadeloupe |

16,6 |

20,2 |

13,1 |

|

Martinique |

14,6 |

18,1 |

11,2 |

|

Guyane |

14,0 |

18,2 |

10,1 |

|

La Réunion |

9,1 |

12,9 |

5,5 |

|

Mayotte |

10,3 |

17,7 |

3,4 |

Source : Insee, enquête de comparaison spatiale de prix

Écart de prix y compris loyers entre les territoires ultramarins et la France hexagonale en 2022

|

Écart moyen |

Écart sur la base du panier de consommation hexagonal |

Écart sur la base du panier de consommation du territoire ultramarin |

|

|

Guadeloupe |

15,8 |

19,2 |

12,6 |

|

Martinique |

13,8 |

17,1 |

10,6 |

|

Guyane |

13,7 |

17,6 |

10,0 |

|

La Réunion |

8,9 |

12,3 |

5,5 |

|

Mayotte (hors loyers) |

10,3 |

17,7 |

3,5 |

|

Nouvelle-Calédonie |

31,0 |

42,5 |

20,5 |

|

Polynésie française |

30,8 |

42,5 |

18,9 |

Derrière le phénomène généralisé de la vie chère se cache néanmoins de fortes différences selon les territoires.

On constate sans surprise que les collectivités du Pacifique, les plus éloignées et isolées de l'Union européenne, mais aussi des grands centres économiques mondiaux, connaissent l'écart de prix le plus important.

En revanche, au sein des DROM, les Antilles ont le différentiel de prix le plus élevé, La Réunion et Mayotte parvenant à contenir l'écart à 10 ou un peu moins. Pourtant, la Guadeloupe et la Martinique sont les outre-mer les mieux connectés à l'Europe.

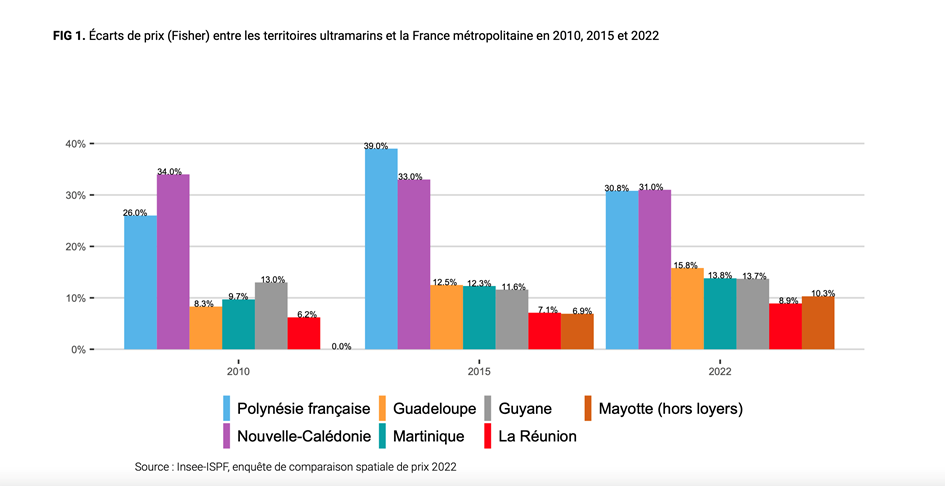

Écarts de prix (Fisher) entre les territoires ultramarins et la France métropolitaine en 2020, 2015 et 2022

Source : Insee ISPF, enquête de comparaison spatiale de prix 2022

À Saint-Martin, les prix à la consommation sont plus élevés de 12 % par rapport à l'Hexagone.

Pour Saint-Pierre-et-Miquelon, l'écart de prix moyen n'a pas encore été calculé par l'Insee (ces données ne sont disponibles depuis 2022 que pour certaines catégories de dépenses, notamment alimentaires3(*). Voir infra I.A.2. page 20). En revanche, l'évolution des prix depuis 20 ans est connue : l'indice des prix à la consommation à Saint-Pierre-et-Miquelon a grimpé de 76,2 %, contre + 31,7 % sur la même période dans l'Hexagone.

b) L'effet ciseau généralisé : des prix plus élevés, mais surtout des revenus plus faibles

Si les prix sont sensiblement plus élevés outre-mer, les différences de revenus y sont encore plus marquées avec des taux de pauvreté et de grande pauvreté les plus forts de France.

Taux de pauvreté dans les territoires ultramarins4(*)

|

Taux de pauvreté (%) en 2021 |

|

|

Hexagone |

14,5 |

|

Guadeloupe |

34,5 (données 2017) |

|

Guyane |

52,9 (données 2017) |

|

Martinique |

26,8 |

|

La Réunion |

36,1 |

|

Mayotte |

77,3 (données 2017) |

|

Nouvelle-Calédonie |

19,1 (données 2020)5(*) |

|

Polynésie-française |

26 (données 2015) |

|

Saint-Barthélemy |

nd |

|

Saint-Martin |

nd |

|

Saint-Pierre-et-Miquelon |

nd |

|

Wallis et Futuna |

25,2 |

Sources : Insee-DGFIP-Cnaf-Cnav- Insee, enquête Budget de famille 2017 (pour la Guadeloupe, la Guyane et Mayotte) - Isee, DSF, Cafat Provinces, rapport annuel économique IEOM 2023

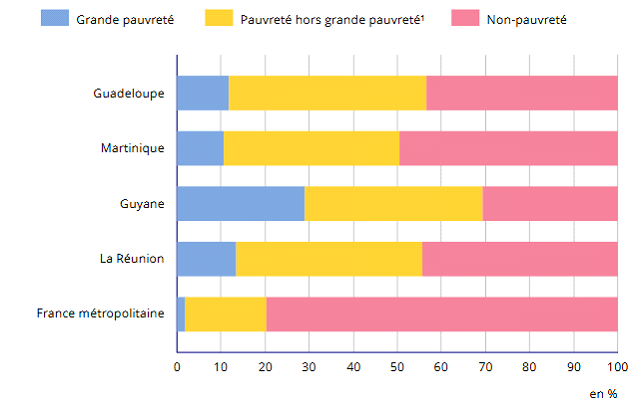

La dernière étude de l'Insee publiée en juillet 2022, dans le cadre d'un partenariat avec la DGOM, sur la grande pauvreté outre-mer est encore plus alarmante. La grande pauvreté est 5 à 15 fois plus fréquente dans les départements d'outre-mer (DOM) qu'en France hexagonale. Alors qu'ils rassemblent seulement 3 % de la population française, les 5 départements d'outre-mer accueillent 24 % des habitants en situation de grande pauvreté.

Répartition de la population selon les situations de pauvreté6(*)

Source : Insee, enquête Statistiques sur les ressources et conditions de vie (SRCV) 2018

Lecture : en 2018, en Martinique, 10,5 % des personnes sont en situation de grande pauvreté, 39,9 % sont dans une situation de pauvreté autre que la grande pauvreté et 49,6 % ne sont ni pauvres monétairement, ni en situation de pauvreté matérielle et sociale.

c) Un noeud coulant resserré par l'inflation

Les études conduites depuis 2010 montrent globalement une détérioration des écarts de prix, même si quelques évolutions différenciées doivent être notées.

Les Antilles françaises sont les territoires les plus marqués par une aggravation tendancielle des prix. Depuis 2010, l'écart a presque doublé en Guadeloupe et augmenté de 4 points en Martinique.

Évolution des écarts de prix moyen (Fisher) entre 2010, 2015 et 2022 entre les territoires ultramarins et la France hexagonale

|

2010 |

2015 |

2022 |

|

|

Guadeloupe |

8,3 |

12,5 |

15,8 |

|

Guyane |

13 |

11,6 |

13,7 |

|

Martinique |

9,7 |

12,3 |

13,8 |

|

La Réunion |

6,2 |

7,1 |

8,9 |

|

Mayotte |

nd |

6,9 |

10.3 |

|

Nouvelle-Calédonie |

34 |

33 |

31 |

|

Polynésie française |

26 |

39 |

30,8 |

|

Saint-Barthélemy |

nd |

nd |

nd |

|

Saint-Martin |

nd |

nd |

12 |

|

Saint-Pierre-et-Miquelon |

nd |

nd |

nd |

|

Wallis et Futuna |

nd |

nd |

nd |

Source : Insee, ISPF, Isee enquête de comparaison spatiale de prix

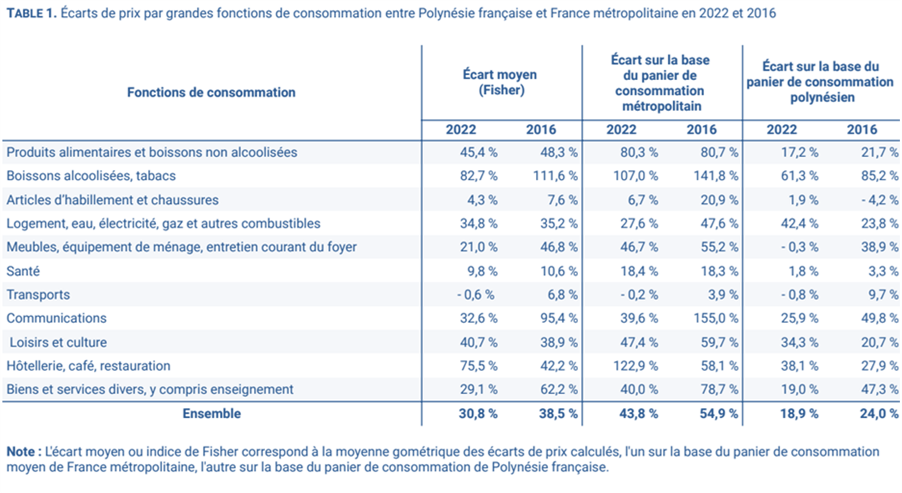

On remarquera néanmoins la réduction significative de l'écart de prix en Polynésie française entre 2016 et 2022. Sans en tirer de conclusions définitives, cette période correspond notamment à la mise en oeuvre de plusieurs réformes ouvrant plus fortement certains marchés à la concurrence.

Évolution des prix moyens en Polynésie française entre 2016 et 2022

Source : Insee ISPF, enquête de comparaison spatiale de prix 2022

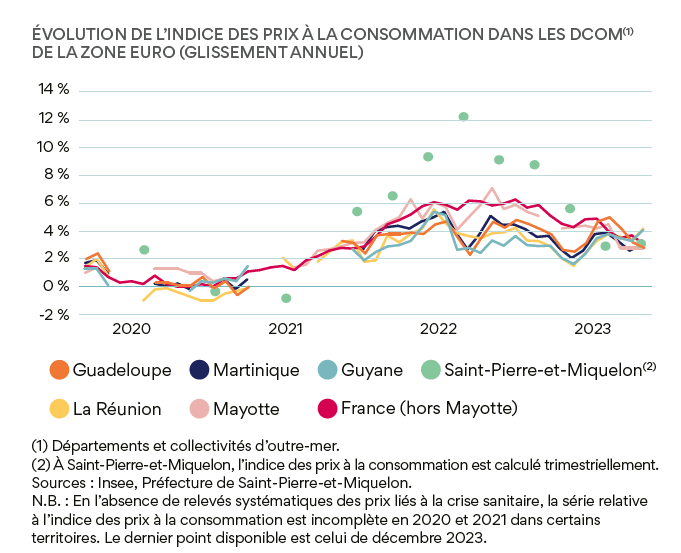

À cette exception près, la tendance globalement défavorable a été encore exacerbée par la crise inflationniste post-Covid.

Source : Rapport d'activité de l'IEDOM 2023

Dans les départements et collectivités d'outre-mer de la zone euro, l'inflation a été forte, mais à un rythme moindre qu'au niveau national, à la remarquable exception de Saint-Pierre-et-Miquelon.

Source : Rapport d'activité de l'IEOM 2023

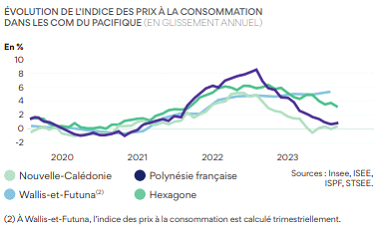

Après avoir connu une hausse très rapide en 2022, l'inflation dans la zone franc Pacifique a très vivement reflué, le glissement annuel des prix à la consommation est passé de 6,3 % en décembre 2022 à 0,3 % en décembre 2023, un taux très largement inférieur à celui observé dans l'Hexagone ou dans les grandes économies voisines. À Wallis-et-Futuna, l'inflation est toutefois restée plus élevée.

Si l'inflation a été plus mesurée outre-mer dans l'ensemble, cela ne signifie pas que son impact fut moindre. L'inflation sur des prix déjà plus élevés y a eu un effet amplificateur.

Comme le souligne Olivier Sudrie, « dans les outre-mer, les ménages ne sont pas tous logés à la même enseigne, certains ont vu leur pouvoir d'achat maintenu - les inégalités étaient déjà fortes, elles s'étaient creusées lors de la crise Covid et l'inflation les a encore amplifiées pour les ménages les plus modestes. Mais l'écart s'est encore accentué également entre les outre-mer et l'Hexagone, puisque les prix étaient déjà plus élevés outre-mer : on ne réalise pas toujours qu'un même taux d'inflation est plus douloureux sur des prix plus élevés - par exemple, + 5 % sur un paquet de pâtes à 1,90 euro vendu dans l'Hexagone, c'est 10 centimes de plus ; mais comme ce paquet est vendu 3,3 euros en Martinique, la hausse est alors de 17 centimes, c'est ce qui s'est passé ».

2. L'extrême vie chère dans certains secteurs

a) Les produits du quotidien et alimentaires : des produits de luxe

Si la vie est globalement plus chère outre-mer, certaines catégories de dépenses cristallisent les critiques et les tensions. Au premier rang de celles-ci, se trouvent les produits du quotidien, en particulier alimentaires, qui sont le plus souvent vendus par la grande distribution.

Les écarts de prix avec l'Hexagone sont parmi les plus importants et sont assez homogènes. Dans les DROM, les écarts varient entre 30 et 41 % par rapport à l'Hexagone, à l'exception de Saint-Pierre-et-Miquelon (70 %) et Saint-Martin (47 %). Dans le Pacifique, les prix sont les plus élevés en Nouvelle-Calédonie, tandis que la Polynésie française est proche des Antilles (45 %).

Écarts de prix pour les produits alimentaires et boissons non alcoolisées entre les outre-mer et la France hexagonale en 2022 en %

|

Écart de prix |

Guadeloupe |

Martinique |

Guyane |

La Réunion |

Mayotte |

Saint-Pierre-et-Miquelon |

Saint-Martin |

Polynésie française |

Nouvelle-Calédonie |

|

Écart sur la base du panier de consommation du territoire d'outre-mer |

32,8 |

30,6 |

28,5 |

27,7 |

9,8 |

nd |

nd |

17,2 |

nd |

|

Écart moyen (Fisher) |

41,8 |

40,2 |

39,4 |

36,7 |

30,2 |

70,1(1) |

47,0 |

45,4 |

78 |

|

Écart sur la base du panier de consommation hexagonal |

51,3 |

50,4 |

51,2 |

46,4 |

54,4 |

nd |

nd |

80,3 |

nd |

Source : Insee, enquête de comparaison spatiale des prix 2022 ; Préfecture de Saint-Pierre-et-Miquelon ; Isee, ISPF enquête de comparaison spatiale de prix 2022

La hausse des prix de l'alimentation s'est accélérée tout au long de l'année 2022 : elle varie fin 2022 entre 8 % et 13 % en décembre selon les géographies, contre 12 % dans l'Hexagone. À l'exception de Mayotte (+ 12,7 %), elle est globalement moins prononcée dans les départements d'outre-mer qu'au niveau national, cela pouvant refléter en partie les effets modérateurs du bouclier qualité-prix (BQP). Après s'être accentuées en 2022, les tensions sur les prix alimentaires sont restées vives dans l'ensemble des DROM et COM de la zone euro en 2023. L'inflation alimentaire moyenne s'est établie entre 8 % et 10 %. Ces hausses de prix ont un impact fort sur la consommation des ménages ultramarins, où la part des personnes vivant sous le seuil de pauvreté est plus élevée que dans le reste du territoire français et pour lesquelles le poste de dépenses alimentaires pèse plus lourdement dans leur budget.

b) Un secteur automobile pointé du doigt

La distribution automobile - véhicules neufs et pièces détachées - est l'autre secteur d'activité, avec la grande distribution, qui fait l'objet de nombreuses critiques.

Selon les distributeurs automobiles auditionnés, l'écart de prix moyen avec l'Hexagone serait de l'ordre de 10 % sur les marques généralistes de véhicules neufs. Ces moyennes recouvrent des écarts qui peuvent être beaucoup plus élevés, mais aussi plus faibles.

Ludovic Erbeïa, directeur automobile du groupe GBH en Guadeloupe, indique ainsi que « les écarts de prix de catalogue avec la métropole atteignent 15 % en moyenne sur la marque Audi ».

Pourtant, pour certains observateurs7(*), ces écarts pourraient atteindre jusqu'à 30 % sur certains modèles. Une difficulté demeure la comparaison entre des modèles dont les options et configurations peuvent varier fortement.

Ces écarts de prix sur les véhicules neufs ne se répercutent pas sur le marché de l'occasion. Les décotes sont plus fortes en raison notamment de la vétusté accélérée des véhicules sous les climats tropicaux.

Cyril Comte, directeur général du groupe Citadelle souligne notamment qu'« en métropole, le financement automobile permet de financer des véhicules d'occasion jusqu'à douze ans d'ancienneté, ce qui constitue un outil important d'accessibilité à la mobilité pour les ménages les plus modestes. Dans nos territoires en revanche, les financeurs refusent de financer les véhicules légers de plus de sept ans en raison de leur dégradation accélérée ».

Sur les pièces détachées, l'écart de prix est nettement plus important (20 à 25 %), mais avec des différences très importantes selon les pièces et les marques. Des prix quadruplés seraient parfois pratiqués.

Cyril Comte a cité une étude réalisée par son groupe : sur 18 000 pièces Toyota stockées, deux tiers d'entre elles présentaient un prix plus élevé qu'en métropole et un tiers un prix moins élevé. Il relève avec un peu de fatalisme que « ce tiers moins cher n'a jamais attiré l'attention ».

|

Marge moyenne des pièces automobiles |

|

|

Batterie |

18% |

|

Plaquettes de frein |

46% |

|

Filtre à l'huile |

18% |

|

Pare-brises |

26% |

|

Portes avant |

4% |

|

Phares |

44% |

|

Pneus |

46% |

Une étude de l'Observatoires des prix, des marges et des revenus (OPMR) de La Réunion de 2015 indiquait des taux de marge moyens disparates selon les types de pièces détachées.

Source : étude sur la formation des prix

des pièces détachées automobiles

à

La Réunion, OPMR de La Réunion, Février 2015

En Polynésie française, les écarts de prix seraient encore plus élevés.

Dans son avis 2021-A-04, l'autorité polynésienne de la concurrence a étudié le fonctionnement concurrentiel du secteur des pièces détachées automobiles en Polynésie française. En effet, le coût élevé des réparations et des pièces détachées impacte fortement le pouvoir d'achat des ménages, rendant l'entretien des véhicules difficile pour une grande partie de la population.

L'autorité y relève que certaines pièces détachées sont soumises à une régulation des prix, mais la marge autorisée peut atteindre 135 %, entraînant paradoxalement des prix élevés. En effet, cette marge maximale imposée est souvent perçue comme un prix imposé et non comme un plafond.

Le coût des pièces d'origine est en moyenne 3 à 5 fois plus élevé en Polynésie qu'en achetant en ligne à l'étranger, même avec les taxes. Parmi les explications avancées, les exclusivités détenues par les concessionnaires polynésiens sur plusieurs marques, limitant le choix des consommateurs et maintenant des prix élevés.

Constat similaire en Nouvelle-Calédonie. Stéphane Retterer, président de l'autorité de la concurrence de Nouvelle-Calédonie, rapporte que les pièces détachées sont reconnues comme un secteur problématique. Bien que l'Autorité de la concurrence n'ait pas encore mené d'investigation approfondie sur le sujet, le gouvernement local a envisagé une réglementation des prix, sur laquelle l'autorité a été consultée. À titre d'exemple, un filtre à huile subit une augmentation de 250 % par rapport au prix d'origine.

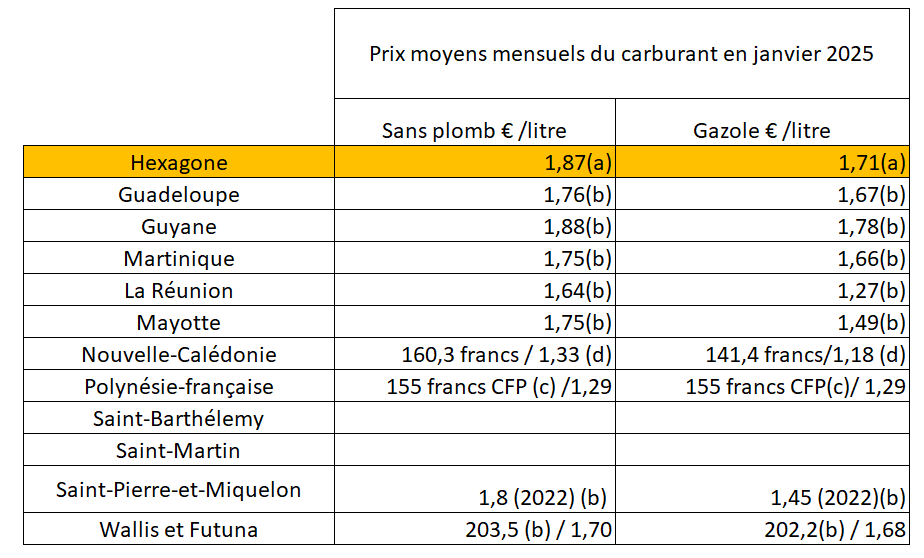

3. La situation particulière du marché administré des carburants

Le marché des carburants à la pompe est un autre marqueur symbolique fort de la vie chère, comme dans l'Hexagone.

(a) Source : INSEE, Indice des prix à la

consommation

(b) Source : Préfectures de La Réunion,

Guadeloupe, Martinique, Wallis-et-Futuna, Mayotte,

Guyane,

Saint-Pierre-et-Miquelon

(c) Source : Conseil des ministres - La

Présidence de la Polynésie française

(d) Observatoire

de l'Energie en Nouvelle-Calédonie

À la différence de la France métropolitaine et des secteurs d'activité précités, le prix des carburants est entièrement administré dans l'ensemble des DROM et des COM.

Dans les cinq DROM, chaque mois le préfet fixe le prix au litre en appliquant une formule de calcul fixée par le décret dit « Lurel » n° 2013-1314 du 27 décembre 2013 et les arrêtés interministériels pris en application. Ce décret précise l'ensemble des coûts de revient et les marges de chaque opérateur depuis l'importateur jusqu'à la station-service.

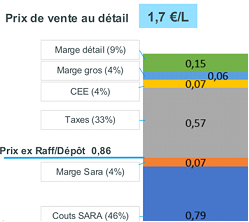

Olivier Cotta, directeur général de la Société anonyme de la raffinerie des Antilles (SARA), explique que « sur un litre d'essence sans plomb proposé depuis le 1er février à 1,96 euro en Guyane, 1,84 euro en Guadeloupe et 1,83 euro en Martinique, SARA réalise une marge de trois centimes. Les coûts de raffinage sont de 22 centimes dans les trois cas. À ce premier sous-total de 25 centimes s'ajoutent 71 centimes d'achat de matières premières, dont le prix dépend des cotations internationales, 21 à 23 centimes de coûts de distribution et 64 à 76 centimes de taxes fiscales et parafiscales selon les territoires ».

Décomposition des prix du SP95 en Martinique en janvier 2025

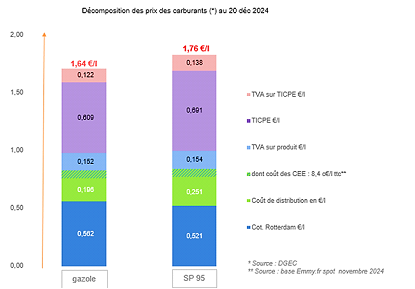

Décomposition du prix des carburants en France métropolitaine en décembre 2024 (prix moyen constaté par la DGEC)

Malgré des coûts de revient plus élevés, grâce à une fiscalité basse, le tarif à la pompe est équivalent voire inférieur à celui constaté en moyenne dans l'Hexagone où les prix sont libres. Hors fiscalité, les coûts amont (approvisionnement et production) et les marges de distribution représentent respectivement 82 % et 18 % des surcoûts constatés par rapport à l'Hexagone.

Part des taxes dans les prix des carburants routiers dans les DROM

- La Réunion : 49 % sur le sans-plomb et 35 % sur le gazole (coût des CEE inclus)

- Martinique : 38 % de taxes sur le SP95 (coût des CEE inclus)

- Guadeloupe : 35 % sur le sans-plomb et 25 % sur le gazole (coût des CEE inclus)

- Guyane : 38 % sur le sans-plomb et 29% sur le gazole (coût des CEE inclus)

- Île Maurice : 20 % de taxes sur le gazole

- France hexagonale : 60 % de taxes sur le gazole et le SP95 (coût des CEE inclus)

La Guadeloupe, la Martinique et la Guyane se distinguent par l'existence d'une raffinerie, celle de la Société anonyme de la raffinerie des Antilles (SARA) qui détient un triple monopole de fait sur l'importation de produits pétroliers bruts, finis et semi-finis, le raffinage et le stockage.

À La Réunion, la société Réunion produits pétroliers (SRPP) est le pendant de la SARA, à la différence que la SRPP n'a pas d'activités de raffinage, mais importe l'intégralité des carburants consommés (produits finis).

Selon le rapport de l'Inspection générale des finances8(*), l'activité historique de raffinage de la SARA - la raffinerie est située en Martinique pour répondre à une partie de la demande en carburant des trois DFA- expliquerait en grande partie que le prix des carburants y est supérieur aux autres départements d'outre-mer.

Dans le Pacifique, les prix sont également administrés et calculés selon une formule propre fixée par les autorités locales. Les taxes plus faibles permettent là encore de compenser le coût de revient plus élevé pour les consommateurs.

4. Le fret : retour à la normale après la crise du Covid

Le coût du fret maritime ou aérien est un déterminant incontournable de la vie chère outre-mer. La tyrannie des distances s'impose à ces territoires. Il n'est pas possible de s'y soustraire.

En moyenne, les études évaluent l'incidence du fret maritime dans les prix finaux autour de 5%. En incluant les surcharges, manutention et carburant, cette proportion représente en moyenne 10 %. Ces chiffres sont aussi ceux de l'Autorité de la concurrence dans son avis précité de 2019.

Une étude sur la formation des prix à la Martinique, réalisée à la demande de la chambre de commerce et d'industrie (CCI), estime que le prix du fret, assurances comprises, représente de 7 à 10 % du prix FOB (Free on board, c'est-à-dire le prix au quai de départ).

Pour Guillaume Vidil, directeur général de la compagnie maritime Marfret, « depuis les années 1980-1990, Marfret a pu observer une baisse significative du coût du fret maritime : pour un conteneur de 40 pieds, le prix est passé de 12 000 euros à environ 2 500 euros. Sur les dix dernières années encore, la baisse du taux de fret vers ces destinations a été continue ».

Sur la ligne Asie-Europe, les tarifs étaient passés de 1600 dollars le conteneur à 20 000 à la sortie de la crise Covid.

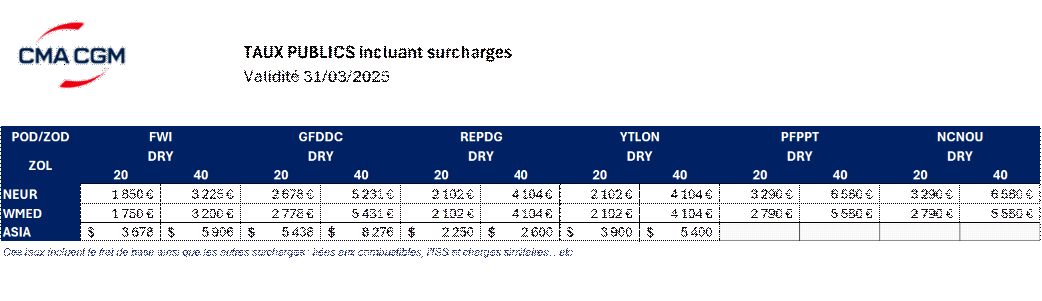

Auditionnée également, la compagnie CMA-CGM confirme ces ordres de grandeur. Les tarifs ci-dessous sont les taux publics de mars 2025, incluant l'ensemble des surcharges (carburant, sécurité, etc...).

Ces tarifs sont représentatifs d'un relatif retour à la normale après la période de reprise post-Covid qui a vu une explosion des tarifs de fret maritime. La présence dans les outre-mer de compagnies nationales CMA-CGM bien sûr, mais aussi d'autres compagnies comme Marfret) a permis de limiter ces hausses à destination des outre-mer.

Grégory Fourcin, vice-président et directeur des lignes outre-mer de CMA-CGM, a souligné que « en avril 2021, nous avons gelé les taux de fret pendant la crise du Covid. Entre août 2022 et décembre 2023, nous avons institué une aide pour le pouvoir d'achat de 750 euros par conteneur pour toutes les importations vers les outre-mer, soit un effort de 122 millions d'euros ».

Les prix du fret subissent néanmoins des variations importantes en fonction du cours du dollar ou des crises internationales, comme en mer Rouge.

Éric Visée, président de la société Antilles Pneu Import, a expliqué qu'en fonction du taux de fret, le prix d'un pneu arrivé au port en Guadeloupe avait connu des fluctuations majeures en 4 ans : 21 euros en 2021, 32,18 euros en 2022, 24,20 euros en 2023, 25 euros en 2024 et 28 euros en ce moment.

B. DES CAUSES MULTIPLES : CHERCHER LE COUPABLE ?

Les facteurs expliquant la vie chère sont pour la plupart bien connus. En revanche, leur pondération exacte suscite encore des débats. Des différences notables existent aussi selon les territoires en raison à la fois de leur éloignement, de leurs infrastructures et de leur régime fiscal.

1. Les grandes masses de la formation des prix

Les études relatives à la décomposition de la formation des prix outre-mer ont progressé ces dernières années.

a) Dans les DROM

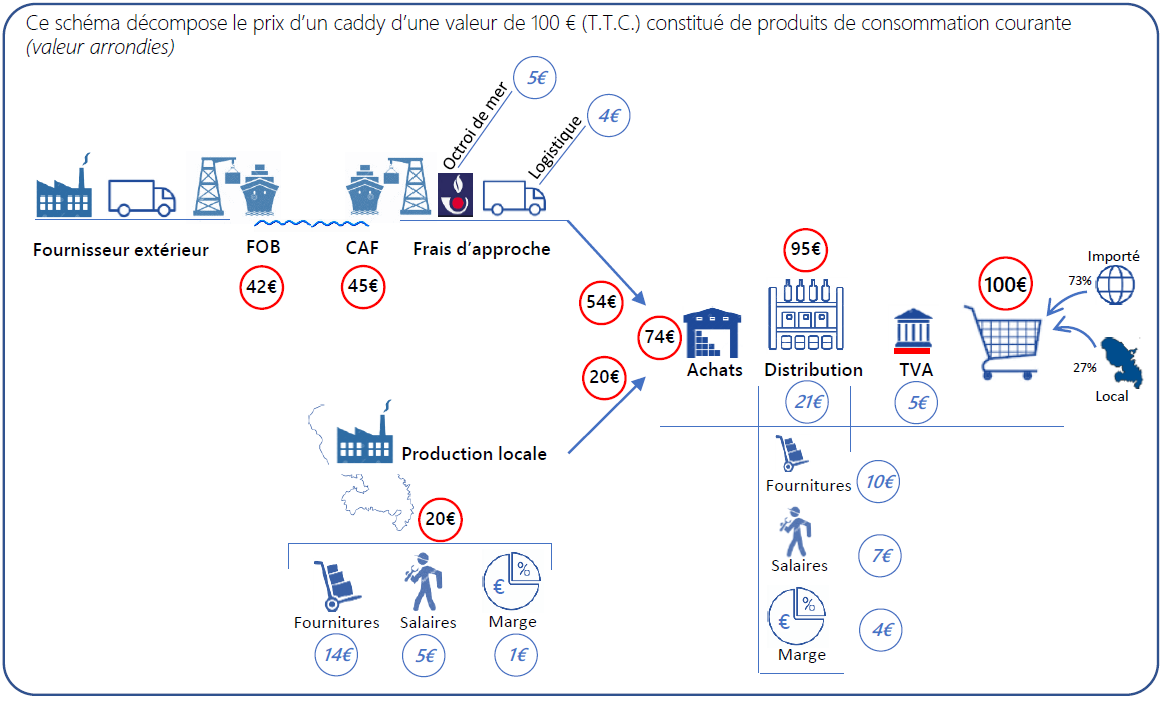

La CCI Martinique a fait réaliser une étude qui synthétise les grandes masses de la construction du prix d'un panier de course d'une valeur de 100 euros en Martinique.

Avec quelques différences selon les territoires, notamment en raison de la fiscalité (taux de TVA, octroi de mer...), ces grandes masses traduisent surtout l'éparpillement des facteurs de la vie chère sur l'ensemble de la chaine de formation des prix.

Formation des prix de produits de consommation courante en Martinique

Source : CCI Martinique. Étude réalisée par le cabinet DME

Source : CCI Martinique. Étude réalisée par le cabinet DME

Pour Olivier Sudrie, « cette chaîne comprend de nombreuses étapes, aucune n'est seule responsable. Pour le produit importé, les frais d'approche représentent 17 % du prix, dont 40 % sont dus à la fiscalité ».

Ce schéma reste approximatif. Il peut varier selon les types de produits (les produits alimentaires notamment), les chaînes de distribution locale, la fiscalité du territoire, les coûts de fret variables en fonction de l'éloignement. Le point essentiel reste la dispersion des surcoûts à différents stades qui obligent à apporter une pluralité de réponses pour réduire l'écart de prix avec l'Hexagone.

b) En Nouvelle-Calédonie et en Polynésie française

Les autorités locales de la concurrence ont produit également des études décomposant la formation des prix.

En Nouvelle-Calédonie, une grande étude en 2020 a détaillé par secteur la formation des prix. Stéphane Retterer, président de l'autorité calédonienne, explique qu'en moyenne, un produit de grande consommation initialement valorisé à 393 francs Pacifique subit plusieurs majorations avant d'atteindre un prix final de 1 000 francs Pacifique :

- frais d'approche : environ 10 % ;

- frais du grossiste : environ 15 %, auxquels s'ajoute sa marge bénéficiaire ;

- frais de distribution : environ 16 %, complétés par la marge du distributeur ;

- taxe générale sur la consommation (TGC) : appliquée à 22 %, avec des taux réduits à 3 % pour les produits de première nécessité.

Source : Autorité de la concurrence de Nouvelle-Calédonie

En Polynésie française, selon les données transmises par l'autorité polynésienne de la concurrence, la construction du prix d'un produit de grande consommation est la suivante (chiffres 2016) :

- le prix d'achat initial : 27 % de son prix final ;

- le coût d'approche (transport et logistique) : 8 % ;

- les droits et taxes à l'importation : 8 % ;

- la TVA : 13 % ;

- la marge commerciale (brut et marges arrière) des distributeurs incluant les importateurs-grossistes et détaillants : 44 %.

Johanne Peyre, présidente de l'Autorité de la concurrence, considère qu'en Polynésie, la question des marges des importateurs et distributeurs interroge et pèse plus lourdement que dans les DROM.

2. Les contraintes des petites économies insulaires en développement (PEID) : une réalité incontournable

Ivan Odonnat, directeur général de l'institut d'émission d'outre-mer (IEOM) et président de l'Institut d'émission des départements d'outre-mer (IEDOM), souligne que « les outre-mer partagent des caractéristiques communes avec d'autres petites économies insulaires en développement, qui représentent une soixantaine de pays selon un recensement du FMI ».

Les caractéristiques de ces économies ont été décrites par la littérature économique. Les principales sont l'étroitesse des marchés qui réduit les économies d'échelle, une concurrence plus faible avec des structures de marché souvent oligopolistiques exposées au risque d'abus de position dominante, des barrières fortes à l'entrée de nouveaux acteurs, une dépendance aux importations et l'éloignement des principaux pôles économiques mondiaux.

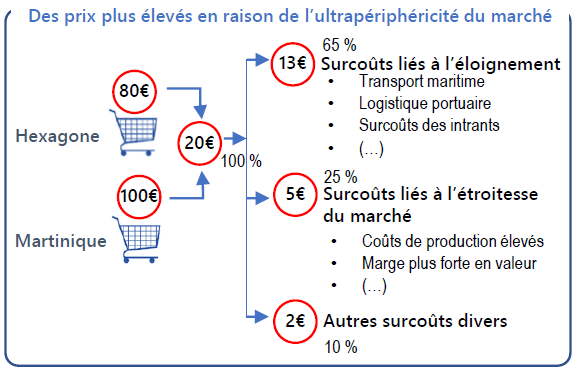

Pour Christian Montet et Florent Venayre, professeurs en sciences économiques à l'université de la Polynésie française, « le problème central est celui de l'insularité, de l'éloignement et de la petite taille des territoires. C'est évidemment surtout vrai pour la Nouvelle-Calédonie et la Polynésie française. La distance par rapport aux grandes économies dans le monde se conjugue avec la faiblesse des économies d'échelle due à l'exiguïté du territoire et à la faible taille de la population pour entraîner des suppléments de coûts compris entre 15 % et 40 % selon les activités »9(*). Plus les îles sont petites et éloignées des grands marchés internationaux (et particulièrement de l'Hexagone, étant donné les liens économiques privilégiés entre les territoires de la nation française), plus les coûts augmentent pour toutes les activités économiques.

Ils rappellent qu'à l'exception de petites économies insulaires très démunies du point de vue économique, le niveau général des prix est très élevé dans toutes les îles, même proches du continent européen : Islande, Îles Féroé (liées au Danemark), Jersey, etc.

Pour Jersey, les prix moyens sont estimés à un niveau environ 12 % plus élevé que dans le reste du Royaume-Uni (voire 33 % pour un panier de biens achetés dans un supermarché à Jersey et dans un supermarché à prix bas au Royaume-Uni). Une enquête de l'autorité locale de la concurrence a conclu que ces écarts ne provenaient pas d'un manque de concurrence dans la distribution.

a) Des coûts d'approche majorés pour de nombreux produits de première nécessité

Les coûts d'approche, et tout particulièrement de fret, expliquent une part importante du surcoût de la vie outre-mer, en particulier sur les produits courants.

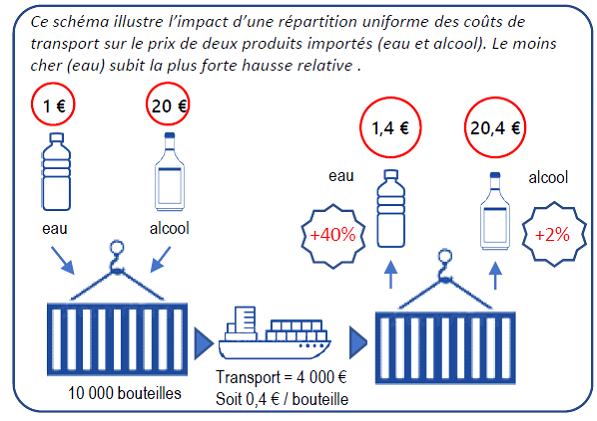

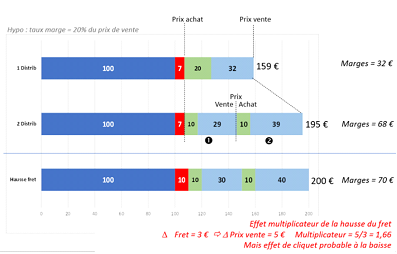

La CCI de Martinique a ainsi évalué la part des transports à 50 % des surcoûts. Ce facteur est décuplé pour les produits à faible valeur ajoutée et volumineux, les tarifs du transport maritime par conteneur ne dépendant pas de la valeur des biens transportés, mais de leur volume et plus accessoirement de leur poids.

Source : CCI Martinique. Étude réalisée par le cabinet DME

Robert Parfait, président du groupe Parfait, décrit bien ce mécanisme de prix : « vous mettez 15 000 bouteilles d'eau cristalline à 15 centimes dans un conteneur, sa valeur est de 2 250 euros, mais le fret coûte 5 000 euros, ce qui fait tripler le prix de la bouteille - puis il y a les frais d'approche de 22 %, qui portent à la fois sur l'objet transporté que sur le montant du fret, donc sur 7 250 euros... L'exemple vaut aussi pour le riz, pour les pommes de terre, et quand on parle d'un écart de prix de 40 %, on parle d'une moyenne - pour la bouteille d'eau, c'est le triple qu'il faut payer en outre-mer... ».

Dans le secteur des pièces détachées automobiles, les coûts d'approche peuvent aussi être majorés par les nécessités de l'urgence. Quand une pièce n'est pas en stock et doit être fournie rapidement, le recours au fret aérien augmente encore les charges. Philippe-Alexandre Rebboah, président du Syndicat de l'Importation et du Commerce de La Réunion (SICR), explique que les pièces acheminées par avion présentent un surcoût important, de 20 à 25 %. Ce surcoût peut être encore plus élevé en fonction de la taille et du poids de la pièce.

Au coût de l'éloignement, s'ajoute celui des délais d'approvisionnement. Afin de sécuriser la disponibilité de certains produits, les entreprises sont alors obligées de sur-stocker pour garantir la qualité et la rapidité du service.

Ceci est vrai dans la grande distribution, mais aussi dans le secteur automobile.

Les conséquences sont nombreuses : immobilisation de capitaux, besoins fonciers, construction de locaux, risque de pertes, assurances...

Ludovic Erbeïa, directeur automobile du groupe GBH en Guadeloupe, a détaillé ces contraintes spécifiques : « Sur le plan logistique, nous devons constituer un stock de véhicules de trois à cinq mois, contrainte qui ne s'impose pas aux concessionnaires métropolitains puisqu'ils sont livrés au fil de l'eau. De même, notre stock de pièces de rechange représente jusqu'à six mois de vente. Le nombre de références par marque nous oblige par ailleurs à importer de nombreuses pièces par avion, renchérissant ainsi nos frais d'approche. Dans le meilleur des cas, nos délais de livraison s'élèvent à deux mois par bateau et à sept à dix jours par avion, avec des surcoûts considérables, contre deux livraisons par jour en métropole. En cas d'annulation de commande ou d'erreur de référencement, nous conservons les pièces, qui génèrent jusqu'à 30 % de stock dormant. Structurellement, nos activités nécessitent des surfaces de stockage beaucoup plus importantes que celles des concessionnaires d'Hexagone, alors que nos coûts de construction sont globalement 50 % plus élevés qu'en métropole en raison des normes antisismiques et anticycloniques et du coût des matériaux. Nos coûts d'assurance sont également plus élevés en raison des risques naturels et sociaux. La plupart des assureurs ont quitté nos territoires et ne couvrent plus le risque d'émeute ».

Bertrand Joyau, directeur général de la société guadeloupéenne de distribution moderne (SGDM, filiale du groupe GBH), souligne que sa société doit stocker jusqu'à « 250 000 références de pièces par marque, alors qu'un distributeur métropolitain est livré deux fois par jour ».

Philippe-Alexandre Rebboah, président du Syndicat de l'Importation et du Commerce de La Réunion (SICR), fait le même constat à propos du développement des véhicules électriques : « parmi les spécificités de nos métiers, nous devons stocker les batteries et les modules de batterie des véhicules électriques pour assurer un service de qualité à nos clients. Or ces composants ne peuvent être transportés que par bateau, ce qui implique qu'un véhicule peut être immobilisé deux à trois mois si la pièce requise ne figure pas parmi les stocks. Un service de qualité nécessite donc des investissements très lourds pour les pièces elles-mêmes, pour les espaces de stockage et pour leur sécurité ».

b) L'étroitesse des marchés

L'étroitesse des marchés ultramarins a aussi des conséquences bien documentées : les économies d'échelle sont limitées, les besoins de stockage plus élevés (voir supra), les coûts des intrants majorés, le foncier souvent plus cher...

Olivier Sudrie évalue ainsi à 25 % les surcoûts liés à l'étroitesse du marché.

Dans le cas de la Guadeloupe et de la Martinique, la baisse de la démographie est un autre facteur puissant de rétrécissement des marchés qui n'incite pas de nouveaux acteurs à pénétrer les marchés.

Pour Stanislas Martin, rapporteur général de l'Autorité de la concurrence, l'étroitesse des marchés peut aussi faire obstacle à la mise en oeuvre pratique des outils concurrentiels dont disposent l'autorité. Ainsi, en cas de concentration, l'autorité peut enjoindre des cessions d'actifs. Encore faut-il que des acteurs économiques se montrent intéressés par une reprise. Stanislas Martin cite le secteur de la grande distribution aux Antilles, où le nombre restreint d'opérateurs complique davantage la recherche de solutions viables : « les opérateurs métropolitains se montrant peu enclins à investir dans ces territoires, l'étroitesse du marché pose la question de la disponibilité de solutions alternatives, qui, dans certains cas, demeurent limitées, voire inexistantes ».

L'étroitesse des marchés a aussi des conséquences évidentes sur la compétitivité-prix des productions locales qui n'atteignent pas des volumes de production permettant de concurrence des importations de produits similaires à bas prix. Pour reprendre les mots de Stéphane Hayot, directeur général du groupe GBH, « le diviseur industriel est insuffisant pour produire de manière aussi compétitive que sur l'Hexagone ». Auditionnée, Mme Valérie Eulalie, directrice de la société Socrema qui produit des yaourts en Guadeloupe indiquait l'impossibilité de produire moins cher qu'un yaourt marque de distributeur (MDD) produit en région parisienne. La différence de prix en rayon atteint presque le double.

c) Le risque oligopolistique

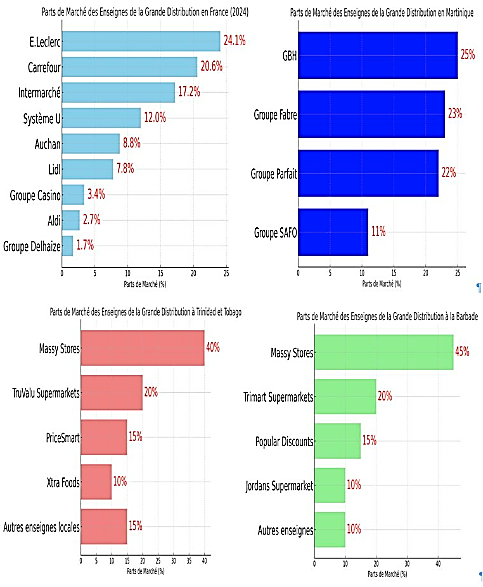

Conséquence de l'étroitesse des marchés, les structures de marché sont souvent oligopolistiques. Trois ou quatre acteurs détiennent l'essentiel des parts de marché.

Dans la grande distribution, la tendance oligopolistique et concentratrice n'est pas spécifique aux outre-mer. Les graphiques ci-dessous présentent la situation en Martinique en la comparant à celle de l'Hexagone, mais aussi d'îles voisines.

Source : Publication de Jean-Emile Simphor, enseignant-chercheur à l'université des Antilles

Pour Christophe Girardier, président du cabinet de conseil Bolonyocte Consulting, le modèle de la grande distribution, par essence concentrateur, a été poussé à son paroxysme en outre-mer, car on trouve les plus grandes surfaces commerciales européennes dans des territoires qui n'avaient pas de tradition de gigantisme. L'analyse des parts de marché montre une concentration plus marquée que dans l'Hexagone.

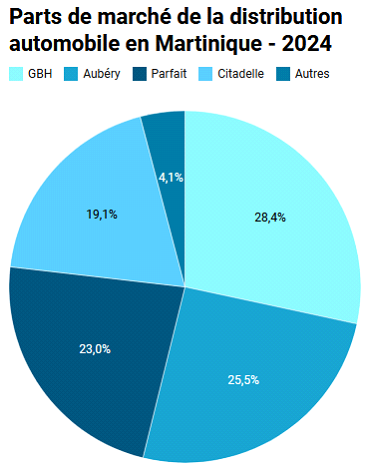

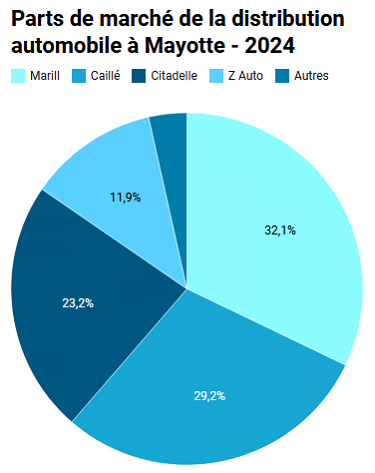

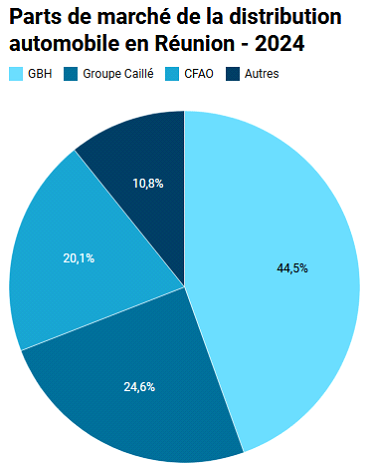

Dans le secteur de la distribution automobile, on retrouve cette même structure, avec toutefois une forte domination d'un acteur présent sur presque tous les marchés des DROM, le groupe GBH. Ce groupe représente plusieurs marques habituellement concurrentes dans l'Hexagone.

Source : site Oovango

La structure oligopolistique ne pose pas nécessairement un problème de concurrence. Elle est même un atout dans les marchés étroits.

Johanne Peyre, présidente de l'autorité polynésienne de la concurrence, fait état de cette ambivalence : « dans les marchés étroits, l'enjeu s'avère délicat : un nombre restreint d'acteurs est nécessaire pour atteindre une taille critique, garantir des économies d'échelle et limiter les coûts fixes. Mais à l'inverse, sans concurrence suffisante, rien n'incite ces entreprises à ajuster leurs prix au bénéfice des consommateurs. En pratique, même lorsque le marché ne laisse place qu'à deux acteurs, une concurrence effective assure un renouvellement et incite chaque entreprise à réévaluer sa position. Cette configuration favorise une pression concurrentielle bénéfique sur les prix, la qualité des produits et l'innovation ».

L'enjeu n'est donc pas forcément d'aboutir à un éclatement du marché entre une multitude d'acteurs, mais de s'assurer qu'une pression concurrentielle suffisante subsiste pour contenir les marges nettes et les coûts des acteurs économiques.

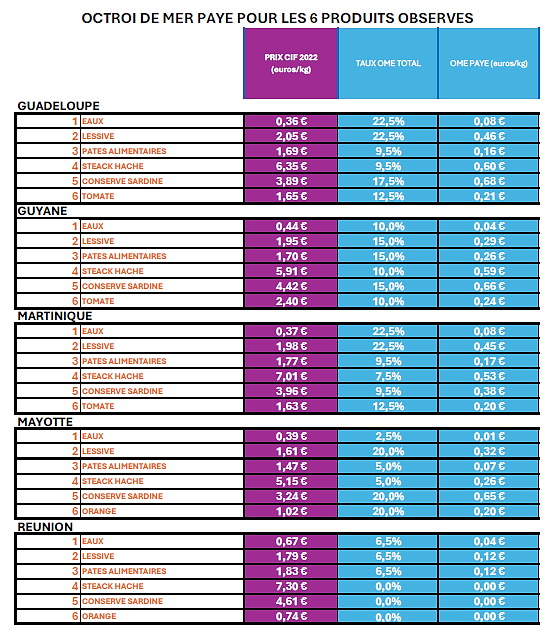

3. L'octroi de mer : 1er coupable ?

a) Une exception ultramarine

L'octroi de mer figure au premier rang des responsables désignés de la vie chère dans les DROM. Une des raisons est sans doute que cette taxe est une singularité ultramarine. Elle apparaît donc comme un facteur de renchérissement qui n'existe pas dans l'Hexagone.

Autre élément incriminant : sa complexité. L'octroi de mer est une mécanique complexe pour « l'homme de la rue ». Il faut en effet distinguer l'octroi de mer interne, externe, régional... Une grande variété de taux existe également, ce qui ne facilite pas la lisibilité, à la différence de la TVA qui comporte deux taux uniquement en Guadeloupe, Martinique et à La Réunion. Des mécanismes de déductibilité dans certaines conditions bien particulières pour les producteurs locaux ajoutent à l'incompréhension. Enfin, à la différence de la TVA, l'octroi de mer n'apparaît pas sur les tickets de caisse en raison de son mode de fonctionnement. Pour le consommateur, la transparence n'est pas là.

b) Une taxe incomprise

La formule de Serge Hoareau, président de l'Association des Maires de La Réunion, résume parfaitement l'incompréhension d'une grande partie des Ultramarins, voire l'hostilité, vis-à-vis de cette taxe : l'octroi de mer est perçu comme étant « l'octroi des maires » eu égard à sa contribution essentielle au budget des collectivités territoriales des DROM.

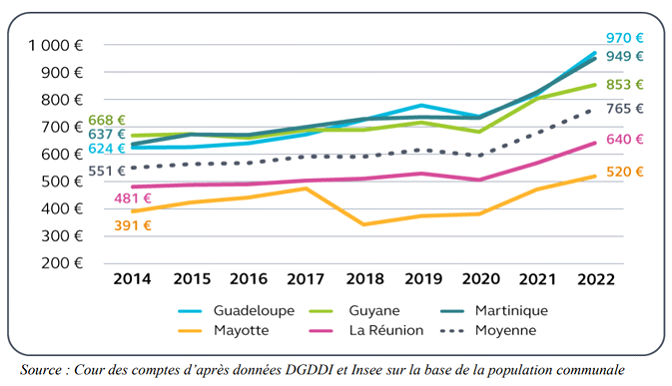

|

Part de l'octroi de mer dans les recettes fiscales des communes en 2019 (%) (1) |

Taux moyen pondéré |

Collecte nette d'octroi de mer en 2022 (en M€) (3) |

|

|

Guadeloupe |

45 |

10,9 (2021) |

373 |

|

Guyane |

43 |

14,5 (2022) |

240 |

|

Martinique |

47 |

11,7 (2020) |

346 |

|

La Réunion |

37 |

4*(2023) |

552 |

|

Mayotte |

76 |

14,9 (2020) |

133 |

(1) Source : Audition du 14 février

2024 de la Commission des finances du Sénat

(2) Source :

ACCD'OM Analyse de la chaîne de constitution des prix en outre-mer,

octobre 2024

(3) Source : Rapport Cour des comptes d'après

DRDDI

de Guadeloupe, Guyane, La Réunion, Martinique et

Mayotte

* Cette donnée doit être

interprétée avec précaution car on caractère

pondéré

et sa limitation aux importations ne sont pas

avérés.

Répartition moyenne de l'octroi de mer

entre les communes et les régions

(2014-2022)

Source : Cour des comptes

Octroi de mer collecté par habitant (en euros)

Après une période de relative stabilité, les recettes de l'octroi de mer ont bondi à l'occasion de la crise inflationniste qui a succédé à la crise sanitaire du Covid. Ce pic, dans un contexte économique qui a éprouvé les ménages les plus fragiles, a alimenté les critiques contre l'octroi de mer, en dépit des efforts de communication des élus pour rappeler que cette taxe sert à financer les politiques publiques des communes et de la région.

c) Un effet vie chère relatif...

Il est incontestable que l'octroi de mer, comme toute taxe à la consommation ou à l'importation, augmente les prix.

Une étude réalisée à la demande de l'Association des Communes et Collectivités d'Outre-Mer (ACCD'OM) et l'Association des Maires de France (AMF) a cherché à objectiver le poids de l'octroi de mer dans le prix final des produits, à partir notamment des différentes études passées.

Celles-ci s'accordent, malgré des méthodes d'évaluation très différentes, à estimer la part de l'octroi de mer sur le prix final entre 4,5 et 5 % en moyenne. En considérant par ailleurs qu'il n'y a pas de TVA en Guyane et à Mayotte et que ses taux sont plus bas dans les trois autres DROM, l'octroi de mer ne peut expliquer à lui seul ou de manière prédominante l'écart des prix avec la métropole. A fortiori sur les produits alimentaires où les écarts de prix sont les plus élevés.

Cette étude a toutefois comme limite de prendre en considération le taux moyen, ce qui ne permet pas d'appréhender la situation de certains produits pour lesquels les taux d'octroi de mer sont nettement plus élevés.

C'est notamment le cas dans le secteur automobile.

Philippe-Alexandre Rebboah, président du Syndicat de l'Importation et du Commerce de La Réunion (SICR), pointe notamment du doigt le cumul de taxation à La Réunion : « l'automobile est l'un des plus gros contributeurs à l'octroi de mer, qui finance le budget des collectivités et est fixé par la Région. En outre, La Réunion sera soumise à partir du 1er mars 2025 à un octroi de mer vert qui augmentera le prix des véhicules électriques en fonction de leur puissance, allant de 0 % pour les véhicules de moins de 150 chevaux à 24,5 % pour ceux de plus de 400 chevaux. S'y ajoutera un autre octroi de mer sur les véhicules hybrides, variant de 6,5 % à 34,5 % selon la cylindrée ».

Dans l'alimentaire également, des taux élevés sont prévus sur certains produits, parfois justifiés par la protection de la production locale.

d) ... mais des différences importantes selon les territoires et les produits

Lors de la table ronde organisée par la commission des finances du Sénat sur l'octroi de mer en février 2024, Patrick Lebreton, premier vice-président du conseil régional de La Réunion, avait récusé le procès en vie chère de l'octroi de mer, en particulier sur les produits du quotidien. Il rappelait qu'à La Réunion, « 75 % des produits importés en valeur sont taxés entre 0 % et 6,5 % au titre de l'octroi de mer et de l'octroi de mer régional. En cumulant le taux d'octroi de mer - 7,52 % en moyenne en 2022 - et celui de TVA - 8,5 % -, on parvient à 16 %, soit un taux de fiscalité inférieur à celui de l'Hexagone, de l'ordre de 20 %. Il ajoutait que 90 % des produits du panier du bouclier qualité prix (BQP) étaient soumis à une taxation comprise entre 0 % et 6,5 %. 100 % des produits locaux du panier BQP sont taxés à 0 % ».

Toutefois, cette politique d'octroi de mer faible sur les produits de première nécessité, en particulier alimentaires, ne se retrouve pas sur tous les territoires.

Le tableau ci-dessous extrait de l'étude précitée de l'ACCD'OM montre bien les différences entre les DROM pour six catégories de produits :

ACCD'OM-AMF (2024)

Les taux pratiqués en Martinique et en Guadeloupe sont nettement plus élevés sur ces produits de base qu'à La Réunion. Par rapport à la Guyane et à Mayotte, la comparaison est plus contrastée. Mais il faut prendre en compte l'absence de TVA dans ces deux derniers territoires.

En Martinique et en Guadeloupe, la combinaison d'une TVA -même à taux réduit- et d'un taux d'octroi de mer élevé peut aboutir à une taxation cumulée supérieure à celle constatée dans l'Hexagone.

L'étude de l'ACCD'OM conclut ainsi qu'avec un taux de fret (en % du prix d'achat) au départ de 30 % et un taux d'octroi de mer de 22,5 %, le prix de revient est de 1,79 euro pour un euro de prix d'achat initial. Cela signifie qu'à la sortie du port, certains produits ont vu leur coût bondir de 79 %.

4. Les abus de position dominante : 2ème coupable ?

Comme vu supra, le risque oligopolistique et les barrières à l'entrée peuvent donner un pouvoir de marché trop important à quelques acteurs qui en abuseraient en appliquant des marges et des prix excessifs.

a) Des marges brutes et nettes contestées

Les travaux de la mission n'ont pas permis de mettre en évidence des marges ou des prix anormaux au regard du droit de la concurrence.

Les différentes autorités et experts auditionnés, à l'exception de Christophe Girardier, n'ont pas constaté un écosystème de marges abusives. Ils sont toutefois restés prudents. Leurs analyses globales n'écartent pas des abus ponctuels.

Olivier Jacob, directeur général des outre-mer, a rappelé que l'avis de 2019 de l'Autorité de la concurrence avait relevé des marges nettes moyennes dans les hypermarchés de 1 % outre-mer contre 0,8 % dans l'Hexagone. Dans les supermarchés, 0,5 % contre 0,3 %. Les marges arrière étaient incluses dans ce calcul. Les écarts n'étaient donc assez significatifs pour alerter sur des pratiques anormales.

Ivan Odonnat, président de l'IEDOM, ajoute que les éléments comptables issus du fichier bancaire des entreprises (FIBEN) et de la banque de données Eden révèlent de manière générale des taux de rentabilité des entreprises ultramarines qui ne sont pas systématiquement supérieurs à ceux de l'Hexagone, à l'exception notable de Mayotte et, dans une moindre mesure, La Réunion.

Stéphane Hayot, directeur du groupe GBH, a déclaré réaliser sur 100 euros de chiffre d'affaires une marge brute de 24 euros - marges arrière comprises - qui sont ainsi répartis : 10 euros pour les salaires, 10 euros pour les autres charges (loyer, publicité, assurance, entretien...), 2 euros de taxes et 2 euros de résultat.

Dans la distribution automobile, la rentabilité des groupes se situerait entre 1,5 et 4 %, soit à des niveaux comparables à l'Hexagone ou à ceux constatés dans des îles voisines.

Bertrand Joyau, directeur général de la Société Guadeloupéenne de distribution moderne (SGDM), précise lui aussi l'importance de bien distinguer dans le débat public marges nettes et marges brutes. Dans son secteur, il indique dégager une marge brute de l'ordre de 30 % pour absorber les frais d'exploitation et les coûts de fonctionnement, dont des frais de financement élevés.

Cyril Comte, président du groupe Citadelle, souligne les spécificités de cette activité outre-mer qui justifient des marges brutes plus importantes pour absorber des coûts spécifiques. Les distributeurs automobiles sont en effet à la fois des concessionnaires locaux et des filiales d'importation, deux métiers habituellement dissociés dans l'Hexagone. Par ailleurs, les immobilisations sont beaucoup plus fortes, notamment pour garantir un stock suffisant, là où un concessionnaire métropolitain fonctionne en stock quasi-nul. Il précise : « le montant de nos capitaux déployés est considérablement plus élevé, ce qui explique pourquoi notre retour sur capitaux employés (Return On Capital Employed ROCE) reste inférieur à celui de nombreux groupes métropolitains, malgré un rapport de résultats nets sur vente pouvant paraître avantageux. Notre ROCE ne dépasse pas 10 %, contre 15 à 20 % pour les groupes français les plus performants, du fait de capitaux déployés beaucoup plus bas. Dans le contexte ultramarin, nous avons besoin de 50 centimes d'euros de capitaux employés pour générer un euro de chiffre d'affaires, contre 10 centimes pour un groupe opérant à grande échelle dans l'Hexagone ».

b) Des marges arrière toujours obscures qui alimentent la défiance

Comme en Hexagone, la question des marges arrière dans la grande distribution alimente un ressentiment et des suspicions contre les acteurs de ce secteur.

Les législations mises en place ont encadré la pratique des marges arrière dans l'objectif de rééquilibrer les rapports de force entre les fournisseurs et les distributeurs à l'avantage des premiers.

En revanche, comme l'observe Laurent Jacquier, chef du bureau Commerce et Relations commerciales à la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF), du point de vue de la vie chère et des prix, les marges arrière n'ont pas d'effet inflationniste a priori : soit elles augmentent les marges des distributeurs au détriment des fournisseurs, soit les distributeurs les répercutent en tout ou partie à la baisse sur les prix de vente aux consommateurs. Mais les marges arrière n'augmentent pas directement les prix de vente, sauf si elles poussent les fournisseurs à majorer leurs prix initiaux pour anticiper le versement d'une marge arrière postérieurement.

Accusé de pratiquer des marges arrière excessives, le groupe GBH a déclaré à la mission que l'intégralité de ces marges était intégrée au compte de résultat des magasins - elles sont donc incluses dans les 24 % de marge précités. Elles représentent de 5 à 7 % du prix. Ces taux seraient comparables à ceux pratiqués dans l'Hexagone.

Pour autant, Ivan Odonnat plaide pour une transparence accrue sur ces marges qui sont liées aux relations commerciales entre fournisseurs et distributeurs : « Les marges arrière, constituées de remises ou de rémunérations pour des services commerciaux, sont fréquentes, mais opaques. Contrairement à l'Hexagone où elles peuvent être répercutées sur les prix pour le consommateur, elles représentent souvent une source de profit des distributeurs dans les outre-mer. L'enjeu réside dans le pouvoir de persuasion exercé entre distributeurs et fournisseurs, ainsi que, plus généralement, dans les modalités d'exercice de la concurrence. Par exemple, l'Autorité de la concurrence constate un accroissement des marges arrière depuis 2009 à La Réunion, tandis que, dans le bloc Antilles-Guyane, la pression exercée par les distributeurs sur les producteurs semble être moins intense ».