B. UNE SITUATION D'EXCÉDENT STRUCTUREL QUI AMÈNE À S'INTERROGER

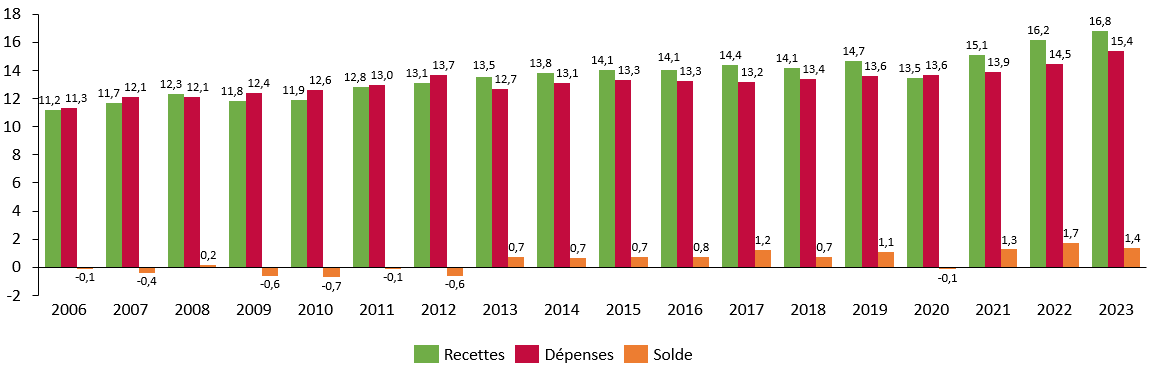

1. La branche AT-MP présente une situation structurellement excédentaire

Lors de la décennie 2000, la branche AT-MP présentait une situation déficitaire. Après un exercice excédentaire en 2008, témoin de l'amélioration de la situation financière de la branche, la crise économique et financière puis la hausse des transferts versés par la branche ont considérablement retardé le retour à l'équilibre.

À la faveur d'une hausse des taux de cotisation de 0,05 point actée avec les organisations professionnelles d'employeurs et de la diminution de certains transferts25(*), c'est finalement en 2013 que la branche AT-MP a retrouvé l'équilibre financier sur le champ de l'ensemble des régimes obligatoires de base de sécurité sociale.

Depuis, la branche AT-MP a réalisé des résultats excédentaires à chaque exercice - à l'exception de l'exercice 2020, marqué par une inflexion inédite dans la trajectoire des ressources de la branche, en lien avec la baisse de la masse salariale soumise à cotisation du fait de l'épidémie de covid-19, et conclu sur un léger déficit de 0,1 milliard d'euros.

De 2013 à 2023, la branche AT-MP s'est donc démarquée en obtenant par dix fois des résultats excédentaires. Ceux-ci sont allés croissant avec le temps : après des excédents aux alentours de 0,7 milliard d'euros de 2013 à 2016, la branche a connu des résultats positifs dépassant le milliard d'euro en 2017, 2019, 2021, 2022 et 2023. La branche a atteint des excédents record en 2022 et 2023, avec respectivement 1,7 milliard et 1,4 milliard d'euros.

Recettes, dépenses et solde de la branche AT-MP depuis 2006

(en milliards d'euros)

Source : Mecss du Sénat d'après les données des programmes de qualité et d'efficience (PQE) et des rapports d'évaluation des politiques de sécurité sociale (Repss) 2007 à 2023

La situation est donc claire : non seulement la branche AT-MP réalise des excédents chaque année, mais en plus les excédents qu'elle réalise ont tendance à s'accroître d'année en année.

Il s'agit là d'un signe de déconnexion croissant entre les ressources de la branche, financées quasi-intégralement par des cotisations à la charge de l'employeur, et les prestations qu'elle verse. Depuis 2013, les ressources de la branche ont en effet cru de 2,4 % par an en moyenne, contre seulement 2 % pour ses dépenses.

Dit autrement, la branche AT-MP présente aujourd'hui un excédent à caractère structurel.

Cette observation est partagée par les organisations professionnelles d'employeurs : la CPME estime par exemple qu'il est « exact » de qualifier la situation financière de la branche de structurellement excédentaire, dans la mesure où « le Gouvernement a la main sur la fixation des quatre coefficients de majoration », qu'il détermine afin d'obtenir chaque année « le solde qu'[il] voudr[a] ».

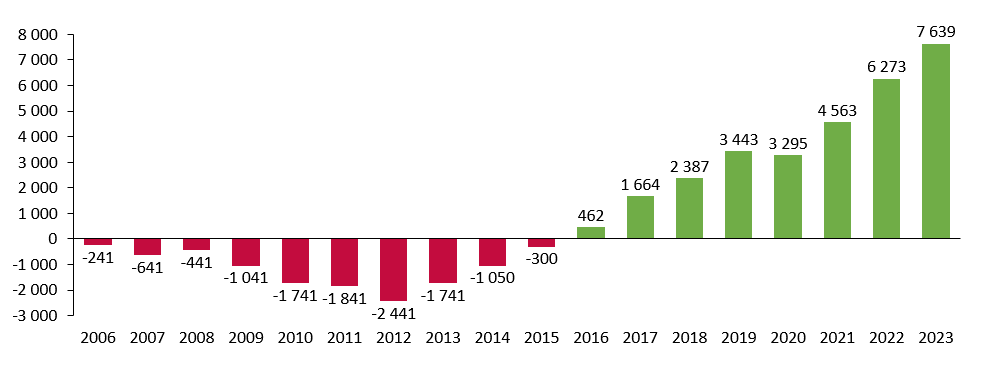

Ces excédents sont importants par rapport aux ressources de la branche : depuis 2021, le taux de couverture des recettes par les dépenses atteint environ 110 % chaque année.

Ils ont permis non seulement d'éponger, dès 2016, le déficit cumulé de la branche, mais également de constituer progressivement un excédent cumulé, qui atteint désormais 7,6 milliards d'euros.

Résultat cumulé de la branche

(en millions d'euros)

Source : Mecss du Sénat

2. Le « trésor » de la branche AT-MP est source de convoitises dans un contexte financier tendu

a) Les difficultés de financement d'autres branches de la sécurité sociale

Alors que la branche AT-MP enchaîne les excédents, les autres branches de la sécurité sociale réalisent des exercices bien plus contrastés sur le plan budgétaire. Certaines atteignent un niveau de déficit particulièrement alarmant, sur lequel la commission des affaires sociales du Sénat alerte depuis de nombreuses années.

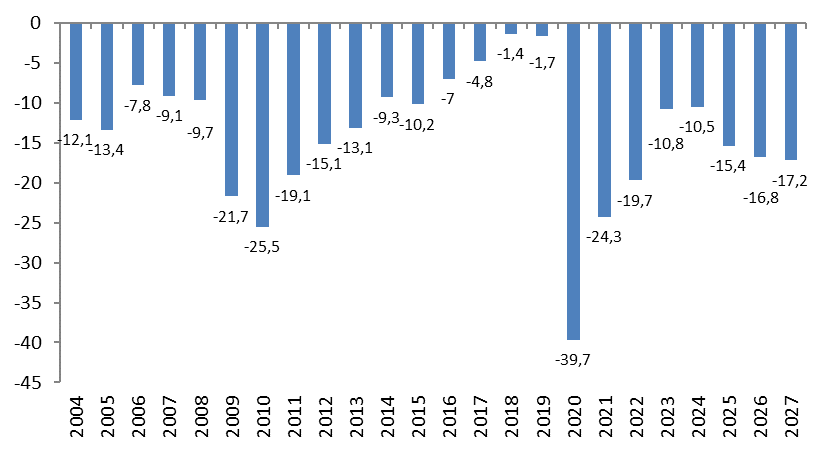

Sur le champ de l'ensemble des régimes obligatoires de base de sécurité sociale, les quatre autres branches de la sécurité sociale (y compris le Fonds de solidarité vieillesse, FSV) accusent un déficit de 21,4 milliards d'euros en 2022 et de 12,2 milliards d'euros en 2023.

Solde des branches de la sécurité sociale en 2022 et 2023

(en milliards d'euros)

|

|

Solde 2022* |

Solde 2023** |

|

Maladie |

- 21,0 |

- 11,1 |

|

Accidents du travail et maladies professionnelles |

1,7 |

1,4 |

|

Vieillesse |

- 3,9 |

- 2,6 |

|

Famille |

1,9 |

1,0 |

|

Autonomie |

0,2 |

- 0,6 |

|

Toutes branches (hors transferts) |

- 21,0 |

- 11,9 |

|

Toutes branches y compris Fonds de solidarité vieillesse (hors transferts ou fonds) |

- 19,7 |

- 10,8 |

Source : LFSS 2024 (*), projet de loi d'approbation des comptes de la sécurité sociale pour 2023 (**)

Le déficit est en quasi-totalité porté par les branches maladie et vieillesse, dont le solde cumulé (y compris le FSV) atteint - 12,6 milliards d'euros en 2023. Le solde est de - 11,1 milliards d'euros pour la seule branche maladie.

Ce déficit est d'autant plus inquiétant que la loi de financement de la sécurité sociale pour 2024 semble indiquer que le précédent Gouvernement avait non seulement abandonné tout objectif de retour à l'équilibre des régimes obligatoires de base, mais avait même renoncé à l'idée de réduire le déficit sur les prochains exercices.

Exécution et prévision de solde des Robss et du FSV jusqu'en 2027

(en milliards d'euros)

Robss : Régimes obligatoires de base de sécurité sociale. FSV : Fonds de solidarité vieillesse.

2004-2023 : exécution. 2024-2027 : prévisions de la LFSS 2024. Ces prévisions ne sont plus d'actualité : le rapport à la commission des comptes de la sécurité sociale de mai 2024 prévoit un déficit de 16,6 milliards d'euros en 2024.

Source : Lois de financement de la sécurité sociale

Dans ce contexte, les ressources de la branche AT-MP suscitent d'importantes convoitises pour d'autres branches, déficitaires, de la sécurité sociale, avec un risque de dévoiement des ressources de la branche - affectées en principe à la prise en charge des risques professionnels.

b) Le « siphonnage » des ressources de la branche AT-MP

Lors des dernières années, les pouvoirs publics ont, à plusieurs reprises, affecté à d'autres entités déficitaires des ressources de la branche AT-MP - branches maladie et vieillesse en tête.

Ce « siphonnage » des ressources de la branche AT-MP a pris deux formes principales : des transferts financiers et un « swap » de taux de cotisation, destinés à augmenter les ressources d'une autre branche à prélèvements obligatoires constants (dans ce dernier cas en diminuant les prélèvements en AT-MP).

Si les rapporteures reconnaissent pleinement la nécessité et la légitimité de certains transferts mis en oeuvre, elles insistent sur le fait que la branche AT-MP n'a pas vocation à être une variable d'ajustement des politiques publiques, ni à constituer un fonds destiné à combler des insuffisances de financement pour d'autres branches ou opérateurs.

Les rapporteures partagent, en outre, l'analyse du Medef, qui note que « l'augmentation de ces transferts grève fortement la capacité de la branche à améliorer ses actions en matière de prévention ce qui va à rebours de la logique défendue unanimement par les partenaires sociaux ».

Elles alertent donc contre la multiplication de ces transferts et contre une forme de péréquation interbranches qui tait son nom.

(1) Le poids des transferts dans les finances de la branche AT-MP doit être remis en question

Le régime général de la branche AT-MP finance différents transferts à d'autres branches de la sécurité sociale ou à des organismes financés par les régimes obligatoires de base. Ces transferts atteignent, pour 2024, 2,1 milliards d'euros, soit 12 % des ressources de la branche.

Ils se répartissent entre environ 1,2 milliard d'euros pour la branche maladie, 0,1 milliard d'euros pour la branche vieillesse, 0,1 milliard d'euros pour le compte professionnel de prévention (C2P) et 0,7 milliard d'euros pour les dispositifs destinés aux travailleurs et aux victimes de l'amiante.

(a) Si on ne peut que souscrire au principe du transfert à la branche maladie au titre de la sous-déclaration, la croissance perpétuelle des montants concernés et la méthodologie retenue conduisent à s'interroger

Divers rapports attestent de l'existence d'une sous-déclaration des AT-MP, qui découle d'une prise en charge indue par la branche maladie de pathologies ou d'affections liées à un accident du travail ou à une maladie professionnelle.

Sous le terme générique de « sous-déclaration » se trouvent en fait deux phénomènes distincts.

Il y a, d'une part, une sous-déclaration stricto sensu, provoquée par l'absence d'ouverture d'une procédure de reconnaissance d'un AT-MP. Celle-ci est liée :

- à la méconnaissance des prestations de la branche AT-MP par les professionnels de santé autant que par les victimes ;

- au défaut de détection des pathologies d'origine professionnelle ;

- à la crainte que la déclaration d'un AT-MP puisse avoir des répercussions professionnelles dommageables.

Il y a, d'autre part, une sous-reconnaissance des AT-MP, qui couvre les cas où une procédure de reconnaissance d'un AT-MP a été ouverte mais n'a pas abouti, à tort. La sous-reconnaissance est provoquée :

- par la difficulté de déterminer l'origine professionnelle de certaines pathologies ou accidents lorsque les facteurs de risque sont divers ;

- par la complexité de la procédure d'accès à la réparation, assimilée à un « véritable parcours du combattant » par l'Association nationale de défense des victimes de l'amiante (Andeva)26(*).

La sous-déclaration des AT-MP provoque un transfert spontané de charges de la branche AT-MP vers la branche maladie. Par conséquent, le législateur a entendu créer, à compter de 199727(*), une compensation financière de ces sommes indûment prises en charge, en instituant un « versement annuel »28(*) de la branche AT-MP du régime général vers la branche maladie du même régime.

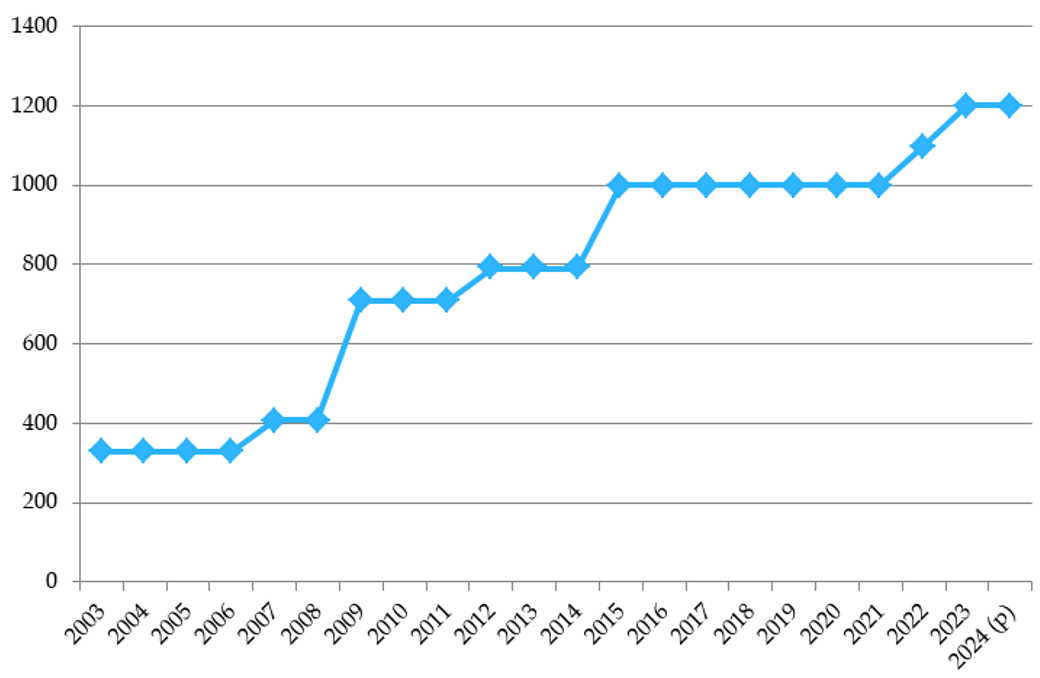

Le montant du transfert n'a fait que s'accroître au fil des années, en dépit des efforts notables réalisés par les entreprises et la branche AT-MP afin de lutter contre la sous-déclaration.

Le transfert à la branche maladie atteint 1,2 milliard d'euros pour 2024, soit 7 % de l'ensemble des ressources de la branche. Cette trajectoire génère une certaine émotion chez les organisations d'employeurs : l'Union des entreprises de proximité (U2P) dénonçant par exemple « le caractère inique de la ponction faite par l'État sur les excédents de la branche AT-MP au bénéfice de la branche maladie ».

Il est particulièrement remarquable que le montant du transfert ait augmenté de moitié depuis 2013 et le retour aux excédents de la branche AT-MP dans un contexte marqué par le déficit persistant de l'assurance maladie. Cela fait dire au Mouvement des entreprises de France (Medef) que « la finalité réelle de ce transfert apparaît désormais clairement comme une variable d'ajustement de la branche maladie ».

Montant des versements de la branche AT-MP

à la branche maladie

au titre de la

sous-déclaration

(en millions d'euros)

Source : Mecss du Sénat

Une nouvelle doctrine détermine le montant annuel du transfert depuis 2021. Celui-ci est fixé au niveau de la borne basse de l'estimation réalisée par le dernier rapport de la commission chargée d'évaluer le coût réel pour la branche maladie de la sous-déclaration des accidents du travail.

Cette commission, présidée par un magistrat à la Cour des comptes, remet tous les trois ans, au Gouvernement et au Parlement, un rapport évaluant le coût réel pour la branche maladie de la sous-déclaration des accidents du travail et des maladies professionnelles29(*). Le rapport rendu en juin 2021 donnait une fourchette entre 1 230 et 2 110 millions d'euros pour estimer le coût réel de la sous-déclaration pour la branche maladie, un total significativement supérieur à la précédente évaluation qui faisait état d'un montant compris entre 815 et 1 530 millions d'euros.

Le comité a transmis au Parlement une nouvelle version de ce rapport, datée de juin 2024, qui évalue le coût de la sous-déclaration entre 2 et 3,8 milliards d'euros, soit un quasi doublement des seuils de la précédente estimation. Le rapport met en avant l'actualisation des études épidémiologiques, la hausse des coûts de prise en charge et l'évolution de la population assurée au régime général.

Compte tenu de la trajectoire de la sinistralité, la Mecss peine à comprendre comment la sous-déclaration a pu doubler en trois ans, comme l'estime la commission chargée d'évaluer le coût réel pour la branche maladie de la sous-déclaration des accidents du travail. Elle appelle donc à une certaine prudence dans l'interprétation de ces chiffres dont la méthodologie de calcul semble instable, puisque la variabilité de l'estimation sur trois ans excède sans nul doute l'évolution réelle de la sous-déclaration. Cela traduit toute la difficulté d'obtenir une évaluation stable du coût réel de la sous-déclaration.

La Mecss ne remet pas en cause la pertinence de l'existence du transfert à la branche maladie, la sous-déclaration étant un phénomène avéré et bien documenté.

Toutefois, elle déplore le poids que ce transfert a progressivement acquis dans les charges de la branche AT-MP : il lui semble regrettable que près d'un douzième des cotisations qui devraient être affectées au risque professionnel serve, in fine, de « rustine » pour le budget de la branche maladie.

Elle estime, en outre, que la méthode de fixation du montant du transfert n'est pas incitative pour lutter contre la sous-déclaration.

La mission fait siennes les observations des organisations patronales, qui se montrent « particulièrement critiques »30(*) « face à la méthode de calcul de ce transfert qui ne prend aucunement en compte les améliorations constatées en matière de sinistralité, de procédures de reconnaissance des AT-MP et des efforts de prévention des entreprises », et qui conduit à l'augmentation régulière du montant des transferts malgré les efforts fournis à tous les niveaux pour lutter contre ce phénomène.

En outre, la Mecss s'étonne de la méthodologie retenue pour déterminer le coût de la sous-déclaration. Le montant calculé est en effet d'un coût brut, dont n'est pas déduite une estimation du coût pour la branche AT-MP de la sur-reconnaissance des AT-MP. Cette non prise en compte de la sur-reconnaissance constitue un biais qui a pour effet de majorer indûment le montant du transfert, et qui doit être corrigé.

Proposition n° 2 : Prendre en compte la sur-reconnaissance des AT-MP dans la détermination du montant versé à la branche maladie au titre de la sous-déclaration.

(b) Un transfert de plus de 100 millions d'euros à la branche vieillesse

La branche AT-MP des régimes général et agricole finance également un transfert à la branche vieillesse de ces deux régimes, pour un montant de 104,8 millions d'euros en 2024.

Aux termes de l'article L. 241-3 du code de la sécurité sociale, les dépenses supplémentaires occasionnées à la branche vieillesse du fait des dispositifs de départ en retraite anticipée pour incapacité31(*) sont en effet couverts par une contribution de la branche AT-MP. Le montant du transfert atteint, en 2024, 95,7 millions d'euros pour le régime général, et 9,1 millions d'euros pour le régime agricole.

Il existe deux dispositifs de retraite anticipée ouvrant droit à une victime d'AT-MP présentant un taux d'incapacité permanente suffisant de prendre sa retraite avant d'avoir atteint l'âge légal de 64 ans mentionnés à l'article L. 161-17-2 du code de la sécurité sociale :

- une victime dont le taux d'incapacité permanente excède 20 %32(*) à la suite d'une maladie professionnelle ou d'un accident du travail « ayant entraîné des lésions identiques à celles indemnisées au titre d'une maladie professionnelle »33(*) peut bénéficier d'un départ en retraite anticipé à 60 ans ;

- une victime dont le taux d'incapacité permanente à la suite d'un AT-MP34(*) dépasse 10 %35(*) peut bénéficier d'un départ en retraite anticipé à 62 ans, soit deux ans en-dessous de l'âge légal. Seuls sont éligibles les assurés ayant été exposés au moins 17 ans à un ou plusieurs facteurs de risques professionnels en lien direct avec leur affection36(*). Avant la LFRSS pour 2023, ces assurés bénéficiaient du même âge dérogatoire que ceux mentionnés à l'alinéa précédent.

(c) Un financement du C2P de près de 100 millions d'euros

Outre ces transferts, la branche AT-MP finance37(*), pour 96,5 millions d'euros38(*), les dépenses engendrées par le compte professionnel de prévention (C2P)39(*).

Ce dispositif, successeur du compte personnel de prévention de la pénibilité (C3P)40(*), permet aux salariés exposés à des facteurs de risques de cumuler des points convertibles pour financer une formation, bénéficier d'un passage à mi-temps avec maintien de salaire ou valider des trimestres de majoration de durée d'assurance vieillesse et ainsi partir plus tôt à la retraite.

Dans la foulée de la réforme des retraites de 202341(*), le C2P a été déplafonné et la valeur du point a été revalorisée pour certains usages42(*), notamment l'accès aux formations et au mi-temps avec maintien de salaire.

(d) Le financement aux dispositifs destinés aux travailleurs et aux victimes de l'amiante atteint environ 0,7 milliard d'euros

(i) Le montant du transfert de la branche AT-MP au Fiva a explosé en 2024 pour approcher 350 millions d'euros, sans que la contribution de l'État ne soit modifiée

La branche AT-MP est également sollicitée pour participer au financement des dispositifs destinés aux travailleurs et aux victimes de l'amiante.

La branche AT-MP du régime général joue, d'abord, un rôle prépondérant dans le financement du Fonds d'indemnisation des victimes de l'amiante (Fiva) - elle compte pour 72 % de ses recettes. Cet établissement administratif43(*) est chargé d'assurer la réparation intégrale de l'ensemble des préjudices subis par les victimes de l'amiante sur le territoire français, et par leurs ayants-droits. Les prestations du Fiva s'adressent non seulement aux « personnes qui ont obtenu la reconnaissance d'une maladie professionnelle occasionnée par l'amiante », mais aussi aux « personnes qui ont subi un préjudice résultant directement d'une exposition à l'amiante sur le territoire de la République française », c'est-à-dire les victimes dites environnementales.

Le Fiva répare à la fois :

- des préjudices économiques : perte de revenus, frais de santé restant à la charge de la victime, frais de tierce personne et autres frais liés à la maladie ;

- des préjudices personnels : incapacité fonctionnelle, préjudice moral, physique, d'agrément et d'esthétique.

Alors que la dotation au Fiva suit, depuis les années 2010, une tendance baissière en lien avec la diminution du nombre de victimes à indemniser, la revalorisation des barèmes d'indemnisation des préjudices extrapatrimoniaux, les conséquences de deux arrêts de la Cour de cassation en date du 20 janvier 202344(*) et l'épuisement des réserves financières du Fiva ont conduit à revaloriser massivement la dotation pour 2024. Celle-ci est fixée à 353 millions d'euros pour 202445(*), soit une hausse de plus de 50 % par rapport à 2023.

Malgré la hausse des besoins, la dotation accordée par l'État, co-financeur, a stagné à 7,68 millions d'euros - soit un total anecdotique correspondant à 2 % du montant de la subvention accordée par la branche AT-MP. Il n'existe donc aucun partage de l'effort financier de refinancement du Fiva, qui repose donc en intégralité sur la branche AT-MP. La concentration de l'effort financier en faveur des victimes de l'amiante sur la branche AT-MP, et le caractère accessoire de la contribution de l'État constituent une double incongruité.

· D'une part, parce que la responsabilité de l'État a été engagée et reconnue dans le scandale de l'amiante.

Quatre décisions du Conseil d'État en date du 3 mars 2004 ont en effet reconnu « la responsabilité de l'État du fait de sa carence fautive à prendre les mesures de prévention des risques liés à l'exposition des travailleurs aux poussières d'amiante », et condamné l'État à indemniser les victimes sur ce fondement. La responsabilité de l'État régulateur a à la fois été reconnue au titre de l'absence de réglementation de l'amiante jusqu'en 1977, et au titre d'une réglementation insuffisante à compter de cette date.

L'étendue de la responsabilité de l'État dans le scandale de l'amiante a par la suite été confirmée et renforcée par un arrêt de 9 novembre 201546(*), par lequel le Conseil d'État a pour la première fois reconnu qu'un employeur condamné en faute inexcusable au titre de l'amiante pouvait se retourner contre l'État afin que la charge de l'indemnisation soit partagée. La responsabilité de l'État peut donc désormais non seulement être engagée par les victimes, mais aussi par l'employeur fautif co-auteur du dommage.

La reconnaissance de la responsabilité de l'État dans le scandale de l'amiante l'appelle, à n'en pas douter, à renforcer l'effort financier auquel il consent en faveur du Fiva.

· D'autre part, parce que le champ de l'indemnisation proposée par le Fiva excède largement le cadre du risque professionnel. Le Fiva indemnise en effet l'ensemble des victimes environnementales, qui n'ont pas connu d'exposition à l'amiante dans leur activité professionnelle, ainsi que leurs ayants-droits. Ces victimes ne relèvent, en droit commun, pas de la branche AT-MP puisque leur préjudice ne répond pas aux conditions fixées par les articles L. 411-1, L. 411-2 et L. 461-1 du code de la sécurité sociale.

Alors que le Fiva ne s'adresse pas uniquement à des victimes qui relèveraient, en droit commun, de la branche AT-MP, il est permis de s'étonner que la branche finance 98 % des ressources publiques du fonds. Il conviendrait, là encore, que l'État renforce son engagement financier pour que celui-ci reflète le montant d'indemnisation versé pour des victimes environnementales, qui relèvent de la solidarité nationale.

Proposition n° 3 : Procéder à un rééquilibrage de l'effort financier en faveur du Fiva en augmentant la contribution de l'État.

(ii) Le financement du Fcaata par la branche AT-MP dépasse 350 millions d'euros

Le Fonds de cessation anticipée d'activité des travailleurs de l'amiante (Fcaata) est également financé quasi-intégralement par la branche AT-MP du régime général, redevable d'une dotation de 355 millions d'euros en 2024.

Ce fonds, créé par la loi de financement de la sécurité sociale pour 199947(*), a vocation à financer les dispositifs dérogatoires de retraite applicables aux travailleurs de l'amiante, qui bénéficient d'une retraite à taux plein à 60 ans s'ils ont atteint le nombre de trimestres requis, et à 65 ans au plus tard, et d'un dispositif de préretraite permettant une cessation d'activité dès l'âge de 50 ans, dans certains cas.

(2) Les transferts de taux dévoient les ressources de la branche AT-MP

Afin de neutraliser le coût pour les employeurs d'une hausse de cotisations au profit de la branche vieillesse, le législateur a procédé, lors de la réforme des retraites de 202348(*), à une diminution symétrique du taux de cotisations pour la branche AT-MP. Des ressources, auparavant affectées à la branche AT-MP, doivent donc être attribuées à la branche vieillesse, dont la situation économique est plus dégradée. Ce transfert doit s'effectuer en deux temps : une partie en 2024, l'autre partie en 2026.

Initialement fixé à 0,1 point, le transfert de taux de cotisations de la branche AT-MP vers la branche vieillesse pour 2024 a finalement été rehaussé à 0,12 point afin de pallier le coût des amendements dépensiers adoptés sur la loi de financement rectificative de la sécurité sociale (LFRSS) pour 2023, avec pour objectif d'atteindre l'équilibre du système de retraite à horizon 2030.

La conséquence de ce transfert est, naturellement, la baisse du niveau des recettes de la branche AT-MP, qui reculeraient de 0,6 % en 2024 malgré la hausse de 3,9 % de la masse salariale du secteur privé.

3. Malgré la mobilisation des ressources de la branche AT-MP, la situation financière de la branche devrait rester structurellement excédentaire

Les ponctions opérées sur le budget de la branche, en dépenses comme en recettes, ne devraient pas empêcher la branche de conserver une situation financière nettement excédentaire sur les prochains exercices.

Selon les dernières projections à moyen terme rendues publiques par le Gouvernement, réalisées pour la loi de financement de la sécurité sociale (LFSS) pour 2024, la branche AT-MP devrait cumuler, sur l'ensemble des régimes obligatoires de base, 4 milliards d'euros d'excédent entre 2024 et 2027.

Ces projections doivent toutefois être actualisées. En effet, selon le rapport à la commission des comptes de la sécurité sociale de mai 2024, en 2024, l'excédent de la branche AT-MP serait de seulement 0,8 milliard d'euros (contre 1,1 milliard d'euros selon la LFSS pour 2024).

Selon les projections de la LFSS pour 2024, en 2024 et 2025, la branche atteindrait un excédent de 1,1 milliard d'euros. Il s'agit de résultats en repli par rapport à 2023, liés à la faible croissance des recettes, amputées par le transfert de taux opéré en 2024 au bénéfice de la branche vieillesse. Toutefois, ces excédents représenteraient tout de même 7 % des dépenses de la branche, ce qui traduit une situation financière confortable : la branche AT-MP restera loin de son point d'équilibre.

Malgré l'atténuation de l'excédent attendue en 2026 (0,8 milliard d'euros) du fait du nouveau transfert de taux de la branche AT-MP vers la branche vieillesse, la dynamique attendue des recettes, qui reflète celle de la masse salariale dans le privé (+ 3,4 % en 2027), devait permettre à la branche de dépasser à nouveau dès 2027 le milliard d'euros d'excédent.

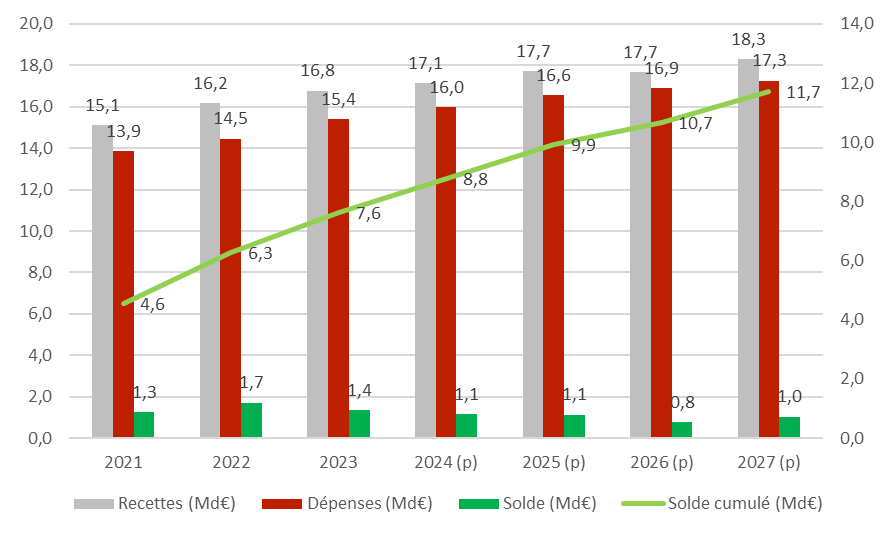

Recettes, dépenses, solde et solde cumulé prévisionnels de la branche AT-MP jusqu'en 2027

2021-2023 : exécution. 2024-2027 : prévisions de la LFSS 2024. Ces prévisions ne sont plus d'actualité : le rapport à la commission des comptes de la sécurité sociale de mai 2024 prévoit un excédent de seulement 0,8 milliard d'euros en 2024.

Source : Mecss du Sénat d'après les données des rapports d'évaluation des politiques de sécurité sociale (Repss)

Selon ces projections, la branche AT-MP comptabiliserait, fin 2027, quatorze années marquées par des excédents sur les quinze dernières. Sur ces quatorze années, huit d'entre elles se solderaient par un excédent supérieur à un milliard d'euros.

L'excédent cumulé de la branche atteindrait alors 11,7 milliards d'euros.

4. Le nécessaire rééquilibrage des finances de la branche AT-MP doit passer par l'affectation des ressources à la prévention et à la réparation des risques professionnels, plutôt que par leur réaffectation à d'autres politiques publiques

a) Une branche de la sécurité sociale n'a pas davantage vocation à être excédentaire qu'à être déficitaire

La branche AT-MP de la sécurité sociale constitue une assurance sociale, dont la nature même appelle une situation financière équilibrée.

Elle n'a ni vocation, comme une entreprise privée, à dégager durablement d'importants excédents et à constituer des réserves ; ni à s'inscrire, comme les branches maladie et vieillesse, dans une situation de déficit particulièrement préoccupante pour la soutenabilité de notre système social. L'effort de financement doit refléter les besoins réels.

Déplorer la situation déficitaire de certaines branches de la sécurité sociale ne revient donc pas à accueillir avec enthousiasme l'excédent structurel dans lequel se trouve aujourd'hui la branche AT-MP. Celui-ci démontre un déséquilibre durable entre les contributions demandées aux employeurs et les prestations versées pour réduire et réparer les risques professionnels, dont on ne peut se satisfaire.

Aussi les rapporteures ne peuvent-elles se résoudre à ce que l'excédent cumulé de la branche atteigne, en 2027, 11,7 milliards d'euros - une somme importante réclamée, année après année, aux employeurs au nom de la lutte contre les risques professionnels, sans toutefois que ce montant y contribue effectivement.

La branche AT-MP doit donc tendre vers une situation d'excédent mesuré, proche de l'équilibre, qui puisse permettre à la branche d'avoir les marges de manoeuvre financières suffisantes pour ne pas basculer dans le déficit en cas de dégradation de la conjoncture ou de la sinistralité.

Cet objectif d'une situation financière équilibrée est, du reste, partagé en principe avec le Gouvernement qui, depuis 2021, fait figurer, au sein des objectifs inscrits dans le rapport sur l'évaluation des politiques de sécurité sociale en matière d'AT-MP, celui de « viser l'équilibre financier de la branche AT-MP ».

b) Les ressources de la branche, qui reposent sur les seuls employeurs, doivent être affectées à leur vocation originelle : la prévention et la réparation des risques professionnels

Pour concourir à l'objectif de viser l'équilibre financier de la branche AT-MP, trois voies sont envisageables.

(1) La voie qui semble privilégiée par le Gouvernement : renforcer les transferts à la charge de la branche AT-MP

La première consiste à renforcer les transferts à la charge de la branche AT-MP afin d'en réduire progressivement l'excédent, au bénéfice d'autres branches de la sécurité sociale, voire de l'État. Elle semble avoir été retenue jusqu'à ce jour par le Gouvernement, avec l'augmentation du transfert à la branche maladie, les transferts de cotisations à la branche vieillesse et l'augmentation de la dotation au Fiva sans qu'aucun effort soit réalisé par l'État.

Cette option repose sur la vision, partagée par la Direction de la sécurité sociale (DSS) lors de son audition par les rapporteures, qu'il existerait une forme de « solidarité interbranches » qui justifierait que la branche AT-MP, parce qu'excédentaire, finance les branches moins bien gérées de la sécurité sociale.

Si les rapporteures sont bien sûr particulièrement préoccupées par le niveau de déficit historique que connaissent certaines branches de la sécurité sociale, porteur d'un danger pour la soutenabilité de notre modèle social, elles ne voient pas en la sécurité sociale un « pot commun », dans lequel les excédents de certaines branches auraient à financer ou à compenser tout ou partie du déficit des autres.

Elles estiment au contraire que l'organisation de la sécurité sociale, qui repose sur la séparation administrative entre les branches et la tenue de comptes séparés, impose une analyse financière à l'échelle de la branche en plus de l'analyse financière agrégée. Les rapporteures rappellent, du reste, que l'équilibre économique de chaque branche est présenté, chaque année, en loi de financement de la sécurité sociale, et qu'il est analysé indépendamment de la situation des autres branches.

L'existence d'une solidarité interbranches reviendrait à nier les spécificités de chacune d'entre elles, alors même que les modalités et le niveau de financement de chaque branche découlent d'un équilibre sophistiqué, traduisant une certaine historicité. À cet égard, la branche AT-MP présente de nombreuses spécificités, qui font obstacle à l'utilisation systématique de ses ressources pour combler les déficits des autres branches, à commencer par la provenance de ses ressources, quasi intégralement financées par les employeurs.

(2) La voie préconisée par les rapporteures : utiliser les cotisations de la branche pour leur vocation originelle

La deuxième voie consiste à garantir que les cotisations versées à la branche AT-MP soient affectées à leur vocation originelle : la prévention et la réparation des risques professionnels. C'est cette voie qu'ont choisie les rapporteures, selon des modalités présentées infra.

Alors qu'on dénombre encore près d'un million de sinistres par an en France, il apparaît aux rapporteures qu'un investissement massif dans la prévention est nécessaire pour réduire autant que faire se peut la survenue d'accidents du travail et de maladies professionnelles.

De la même manière, les rapporteures sont convaincues qu'un effort financier supplémentaire est souhaitable pour améliorer la réparation attribuée aux victimes. Si celle-ci doit rester forfaitaire et non intégrale, il est nécessaire de prendre en compte l'évolution générale du droit de la réparation corporelle vers une protection accrue des victimes, et de moderniser la politique d'indemnisation en ce sens. Les victimes d'AT-MP ne sauraient être moins protégées que les victimes de droit commun.

(3) Une voie à considérer à plus long terme si les excédents persistent baisser le niveau des cotisations

La troisième voie pour aboutir à l'équilibre consiste en une baisse générale du niveau des cotisations. La mission ne préconise pas cette solution dans l'immédiat, estimant que beaucoup reste à faire dans la lutte contre les risques professionnels.

Certaines organisations professionnelles d'employeurs estiment par ailleurs elles-mêmes que la priorité réside aujourd'hui dans l'intensification de l'action de la branche plutôt que dans une baisse des cotisations selon le Medef. Celui-ci indique en effet qu'agissant « en responsabilité, les représentants des employeurs ont fait le choix, lorsqu[`ils ont] ouvert la négociation du récent ANI Branche AT-MP, de ne pas demander de baisser les cotisations mais d'améliorer la prévention et la réparation ».

Pour autant, si la situation d'excédent structurel persiste une fois que la politique d'indemnisation de la branche aura été remise à niveau et que l'investissement dans la prévention aura été déployé, il conviendra d'engager une trajectoire de réduction des cotisations afin de faire parvenir la branche à l'équilibre financier.

* 25 Ceux au Fonds d'indemnisation des victimes de l'amiante (Fiva) et à la caisse nationale de l'assurance vieillesse (Cnav).

* 26 Commission chargée d'évaluer le coût réel pour la branche maladie de la sous-déclaration des accidents du travail, Estimation du coût réel, pour la branche maladie, de la sous-déclaration des accidents du travail et des maladies professionnelles, rapport remis au Parlement et au Gouvernement sur le fondement de l'article L. 176-2 du code de la sécurité sociale, 2021.

* 27 Loi n° 96-1160 du 27 décembre 1996 de financement de la sécurité sociale pour 1997.

* 28 Article L. 176-1 du code de la sécurité sociale.

* 29 Article L. 176-2 du code de la sécurité sociale.

* 30 Contribution écrite du Medef à la Mecss.

* 31 Article L. 351-1-4 du code de la sécurité sociale, loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites.

* 32 Article D. 351-1-9 du code de la sécurité sociale.

* 33 Article L. 351-1-4 du code de la sécurité sociale.

* 34 Sans cumul possible entre affections, contrairement à ce qui prévaut pour l'âge dérogatoire à 60 ans.

* 35 Article D. 351-1-10 du code de la sécurité sociale.

* 36 Articles L. 351-1-4 et D. 351-1-10 du code de la sécurité sociale.

* 37 Article L. 4116-21 du code du travail.

* 38 Dont 96 millions d'euros pour le régime général et 0,5 million d'euros pour le régime agricole.

* 39 Chapitre III du titre VI du livre Ier du code du travail.

* 40 Ordonnance n° 2017-1389 du 22 septembre 2017 relative à la prévention et à la prise en compte des effets de l'exposition à certains facteurs de risques professionnels et au compte professionnel de prévention.

* 41 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023.

* 42 Décret n° 2023-759 du 10 août 2023 relatif au fonds d'investissement dans la prévention de l'usure professionnelle et au compte professionnel de prévention.

* 43 Créé par l'article 53 de la loi n° 2000-1257 du 23 décembre 2000 de financement de la sécurité sociale pour 2001.

* 44 Voir infra.

* 45 Article 107 de la loi n° 2023-1250 du 26 décembre 2023 de financement de la sécurité sociale pour 2024.

* 46 Conseil d'État, 9 novembre 2015, n° 342468.

* 47 Article 41 de la loi n° 98-1194 de financement de la sécurité sociale pour 1999.

* 48 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023.