C. DOTER LA BRANCHE AUTONOMIE DE RECETTES À LA HAUTEUR DES BESOINS

1. Une branche au financement atypique

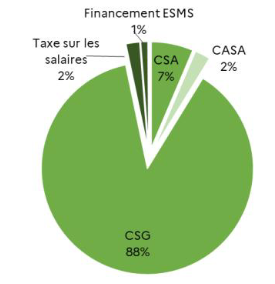

La CNSA, créée par la loi du 30 juin 2004142(*), est devenue au 1er janvier 2021 la caisse chargée de gérer la cinquième branche de la sécurité sociale. Il s'agit cependant d'une caisse de sécurité sociale atypique car elle n'est pas financée par des cotisations sociales.

Les recettes de la CNSA sont principalement composées :

- de la contribution sociale généralisée (CSG) prélevée sur les revenus d'activité, les revenus de remplacement, les revenus du patrimoine et les revenus de placements ;

- de la contribution de solidarité pour l'autonomie (CSA) : celle-ci est due dans le cadre de la journée de solidarité. Elle se matérialise par une participation des employeurs à hauteur de 0,3 % de leur masse salariale ;

- de la contribution additionnelle de solidarité pour l'autonomie (Casa) prélevée sur le montant de certains avantages de vieillesse et d'invalidité versés aux personnes domiciliées en France. Les retraités imposables participent à hauteur de 0,3 % de leur pension de retraite.

Depuis 2021, se sont ajoutées :

- une dotation de l'État visant à compenser les dépenses réalisées dans le cadre du Ségur de l'investissement ;

- une fraction de la taxe sur les salaires, due par les employeurs établis en France qui ne sont pas redevables de la TVA sur la totalité de leur chiffre d'affaires.

Répartition des produits nets de la CNSA en 2023

(en millions d'euros)

Source : Commission des comptes de la sécurité sociale, mai 2024

Avec l'affectation en 2024 de 0,15 point de CSG, représentant 2,6 milliards d'euros de recettes supplémentaires, en provenance de la Cades, la CSG représente désormais 89 % des produits de la CNSA.

2. Un moyen de financement ad hoc : la journée de solidarité

a) Une ressource affectée au financement de l'autonomie

La journée de solidarité a été instituée par la loi du 30 juin 2004 relative à la solidarité pour l'autonomie en vue d'assurer le financement des actions en faveur de l'autonomie des personnes âgées et des personnes handicapées. Il s'agit d'une journée travaillée mais non payée, fixée initialement au lundi de Pentecôte. Depuis la loi du 16 avril 2008, les modalités d'accomplissement de cette journée sont définies par accord d'entreprise ou, à défaut, par accord de branche143(*). En contrepartie, les employeurs publics et privés versent la CSA, égale à 0,3 % de leur masse salariale, soit le surcroît estimé de valeur ajoutée correspondant à un jour de travail.

En outre, la LFSS pour 2013 a institué la Casa, au taux identique de 0,3 %, afin d'étendre ce dispositif aux pensions de retraite et d'invalidité144(*).

En 2024, l'ensemble du dispositif devrait permettre de collecter 3,4 milliards d'euros au bénéfice de la branche autonomie, dont 2,4 milliards d'euros au titre de la CSA et 0,9 milliard d'euros au titre de la Casa.

b) La proposition de créer une deuxième journée de solidarité

Parmi les pistes de financement envisagées par le rapport Vachey sur la préfiguration de la branche autonomie, se trouvait l'instauration d'une deuxième journée de solidarité145(*).

Si la suppression d'un jour férié supplémentaire s'accompagnait d'un doublement du taux de la CSA acquittée par les employeurs pour le porter à 0,6 %, l'impact brut pour la branche autonomie serait, à court terme, de 2,4 milliards d'euros. L'effet net de la mesure sur les finances publiques serait moindre en tenant compte de la hausse du taux de la CSA due par les employeurs publics.

Les retraités et autres pensionnés pourraient être touchés par une augmentation équivalente de la Casa, qui rapporterait environ 0,9 milliard d'euros à assiette inchangée.

Pour Laurent Vachey, « la suppression d'un jour férié, en augmentant le temps de travail par salarié, augmente la productivité par tête. Cette hausse de productivité, équivalente à sept heures de travail, serait de 0,46 % sous l'hypothèse que la productivité horaire reste inchangée. Toutefois, l'amélioration à court terme de la productivité dépend de la position de l'économie dans le cycle : en bas de cycle, les entreprises sont contraintes sur leurs débouchés, et pas sur leurs facteurs de production ».

Pour les rapporteures, une telle mesure permettrait à la fois d'abonder de manière conséquente l'objectif global de dépenses (OGD) en direction des établissements et services médico-sociaux, notamment des Ehpad, mais aussi d'augmenter mécaniquement la couverture des dépenses d'APA des départements par la CNSA (cf. supra).

Proposition n° 4 : Créer une deuxième journée de solidarité pour financer la branche autonomie.

Le rapport Vachey avait également émis la proposition d'étendre, par équité avec les salariés, la CSA aux revenus d'activité des travailleurs indépendants. L'application à ces revenus d'un taux unique de 0,3 % entraînerait un gain de l'ordre de 250 millions d'euros.

Par ailleurs, ce rapport avait envisagé d'autres pistes de financement de la branche autonomie par le recours aux prélèvements obligatoires, rappelées dans l'encadré ci-après à titre de comparaison.

Le recours aux prélèvements

obligatoires pour financer la cinquième branche :

les pistes

envisagées par le rapport Vachey

• recentrage à 2,5 Smic des allègements de cotisations patronales : le rapport estimait que la limitation de l'exonération de 1,8 point du taux de cotisations famille jusqu'à 2,5 Smic permettrait d'affecter 1,1 milliard d'euros au financement de la branche autonomie ;

• limitation à une fois le plafond annuel de la sécurité sociale (Pass) de l'abattement de 1,75 % pour frais professionnels applicable sur la CSG : procurerait une recette complémentaire de 150 millions d'euros ;

• alignement de la CSG des retraités sur celle des actifs : l'alignement du taux normal de CSG des retraités sur celui des actifs, en contrepartie de la suppression de la cotisation de 1 % applicable sur la retraite complémentaire, et la neutralisation des gains liés à la suppression de cette cotisation maladie pour les pensions assujetties à 6,6 %, générerait une recette pour les finances publiques de 780 millions d'euros ;

• réduction de l'abattement de 10 % pour le calcul de l'impôt sur le revenu des retraités : réduire de moitié le plafond de cet abattement (qui passerait alors de 3 850 euros par foyer à 1 925 euros) génèrerait une hausse d'impôt sur le revenu de l'ordre de 1,5 milliard d'euros (avec un impact sur le taux de CSG applicable, déterminé par le revenu fiscal de référence) ;

• application du même niveau de CSG déductible (3,8 points) pour tous les taux de CSG remplacement : conduirait à augmenter l'imposition des retraités redevables de la CSG au taux de 6,6 % et 8,3 %, pour un gain de 800 millions d'euros ;

• alignement de l'assiette de la CSA sur l'assiette de revenus d'activité de la CSG et de la CRDS : générerait un gain d'environ 240 millions d'euros ;

• instauration d'un prélèvement sur les transmissions de patrimoine : un prélèvement social sur les transmissions de capital à titre gratuit de 0,8 % ou de 1 % pourrait avoir un rendement de 400 ou 500 millions d'euros.

* 142 Loi n° 2004-626 du 30 juin 2004 relative à la solidarité pour l'autonomie des personnes âgées et des personnes handicapées.

* 143 Loi n° 2008-351 du 16 avril 2008 relative à la journée de solidarité.

* 144 Loi n° 2012-1404 du 17 décembre 2012 de financement de la sécurité sociale pour 2013 - Article 17.

* 145 La branche autonomie : périmètre, gouvernance et financement. Rapport de M. Laurent Vachey (IGF), septembre 2020.