B. CRISE INFLATIONNISTE ET SÉGUR : LES EHPAD CONFRONTÉS À UN EFFET CISEAUX ENTRE LEURS RECETTES ET LEURS DÉPENSES DE FONCTIONNEMENT

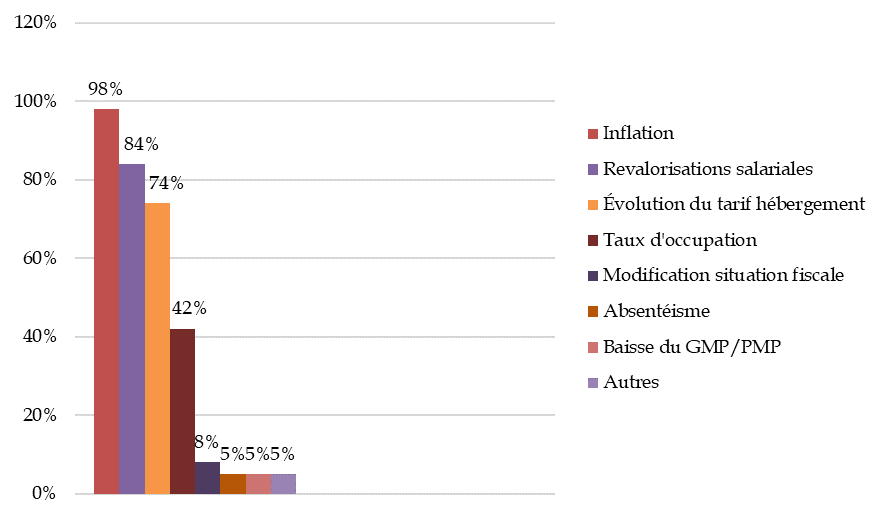

Dans une analyse de la situation financière des Ehpad publics de la fonction publique hospitalière, la FHF relève trois facteurs de dégradation : l'inflation, la compensation incomplète des revalorisations salariales et l'évolution insuffisante du tarif hébergement.

Les causes de la dégradation

financière des Ehpad

de la fonction publique

hospitalière48(*)

Source : Commission des affaires sociales, d'après FHF, « Situation financière des Ehpad publics à fin 2023 », 2024

1. La crise énergétique : des Ehpad sensibles aux chocs exogènes sur les énergies fossiles

a) Une forte consommation énergétique des Ehpad et une dépendance aux énergies fossiles

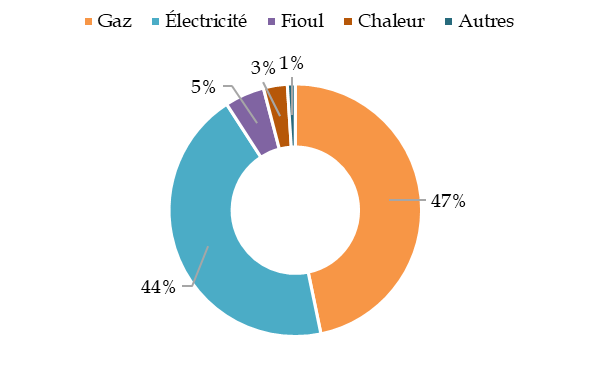

Par leur activité, leur taille et la vétusté de leur bâti, les Ehpad ont une consommation énergétique importante. La facture énergétique est intégrée au tarif hébergement et donc assumée par le résident via le reste à charge. En moyenne, selon les données issues de la plateforme OPERAT, en 2022, les Ehpad consomment 170 kilowattheures par m², un chiffre en légère baisse depuis 2020 (175 kWh/m²). En 2021, 1,8 % de l'ensemble des charges des Ehpad étaient des dépenses d'énergie, représentant 30 % de la capacité d'autofinancement. Une hausse de 50 % des dépenses d'énergie conduirait à une perte de 15 % de la capacité d'autofinancement49(*).

Les Ehpad sont particulièrement sensibles aux évolutions du cours des énergies fossiles. Si le mix énergétique dont dépendent les Ehpad est moins fossile que le reste du secteur de l'autonomie, il reste très majoritairement carboné. Le gaz est l'énergie la plus consommée (47 % de la consommation totale), suivie de l'électricité (44 %) et du fioul (5 %).

Consommation par type d'énergie en ehpad

Source : Commission des affaires sociales, d'après Ademe, Plateforme OPERAT, 2024

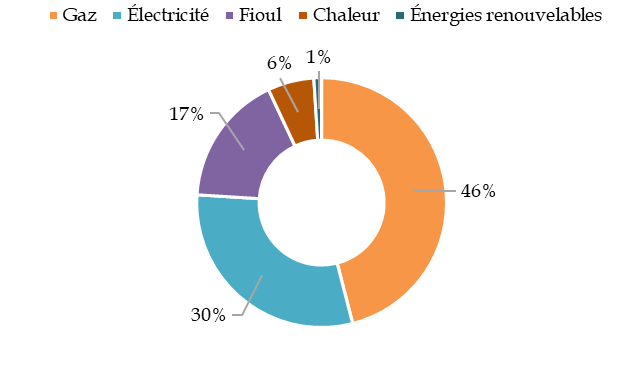

Secteur de l'autonomie (y compris les Ehpad)

Source : Commission des

affaires sociales d'après The Shift

Project,

« Climat, énergie : décarbonons

le secteur de l'autonomie », 2024

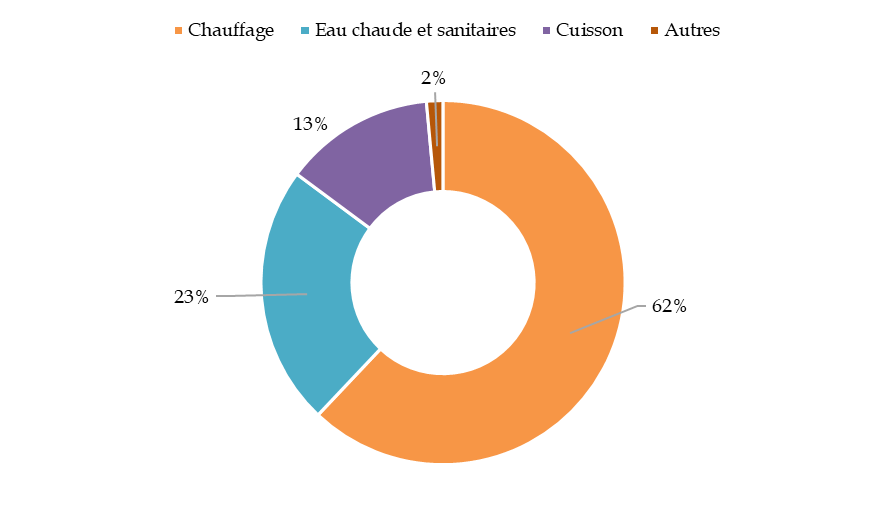

Aucune donnée n'est disponible sur les postes de consommation énergétique dans les Ehpad. En revanche, elles sont disponibles pour le secteur de l'autonomie auquel les Ehpad appartiennent. En décomposant les usages, il apparaît que ce sont le chauffage (51 % de la consommation totale d'énergie) et l'eau (19 %) qui représentent les principales sources de consommation d'énergie. 65 % des plaques de cuisson fonctionnent au gaz. Tous les ans, ce sont 190 millions de litres de fioul qui sont consommés par les établissements du secteur50(*).

Postes de consommation énergétique

dans le secteur de l'autonomie

(y compris les Ehpad)

Source : Commission des

affaires sociales d'après The Shift

Project,

« Climat, énergie : décarbonons

le secteur de l'autonomie », 2024

b) Le choc énergétique et la mise en place tardive de deux boucliers

Conséquemment à la reprise post-covid, à la guerre en Ukraine ainsi qu'à des difficultés d'exploitation du parc nucléaire hexagonal, la France a été exposée à une inflation énergétique importante. Les conséquences de la guerre en Ukraine ont été particulièrement fortes sur le prix du gaz : entre le 13 février et le 27 février 2022, le TTF néerlandais, indicateur de référence du prix du gaz naturel en Europe, est passé de 73 euros le mégawattheure à 193 euros avec un pic atteint le 26 août 2022 à 310 euros51(*). La Commission de régulation de l'énergie a indiqué en juin 2022 qu'en l'absence de prolongation du gel tarifaire, les tarifs réglementés de vente du gaz auraient augmenté de 51,31 % en moyenne52(*). En raison du système de formation des prix de l'électricité sur le marché européen, les prix de gros de l'électricité se sont envolés à partir d'octobre 2021 : le prix du mégawattheure d'électricité a ainsi augmenté de 45 % en 202253(*).

Alors que la presse généraliste relayait les difficultés des Ehpad à faire face à leurs factures énergétiques, le Gouvernement a étendu les dispositifs liés aux boucliers énergétiques à ces établissements. Par deux décrets du 14 novembre 202254(*) et du 30 décembre 202255(*), le Gouvernement a intégré les Ehpad aux boucliers gaz et électricité dédiés à l'habitat collectif. Pour le gaz, ce dispositif se décompose en deux étages :

- une aide rétroactive pour la période du 1er juillet 2022 au 31 décembre 2022. Cette aide est déterminée de la manière suivante : elle représente la différence entre le prix du contrat de l'établissement et le tarif gelé applicable aux clients résidentiels, dans la limite d'un plafond calculé comme la différence entre le tarif réglementé qui aurait dû s'appliquer sans les mesures gouvernementales et le tarif effectivement appliqué aux clients. Ce dispositif exclut les locaux à usage professionnel. Par conséquent, une attestation doit indiquer la part des consommations dédiées à l'habitation, et l'aide est proratisée en fonction de cette part. La demande doit être formulée auprès du fournisseur qui transmet l'information à l'Agence de services et de paiements (ASP) qui transférera l'aide au fournisseur, qui lui-même la répercutera sur l'établissement en bons d'achat ou directement sur la prochaine facture ;

- un bouclier tarifaire pour l'année 2023 analogue à celui des clients résidentiels.

Concernant l'aide rétroactive, il convient de noter l'extrême complexité des modalités de calcul et du circuit de paiement ; le Gouvernement a mis en place une usine à gaz.

Pour l'électricité, deux dispositifs parallèles ont été initialement mis en place selon la taille de l'établissement :

- un bouclier tarifaire s'appliquant aux entreprises qui emploient moins de dix personnes, réalisent un chiffre d'affaires inférieur à deux millions d'euros et sont raccordés en basse tension (moins de 36 kVA en raccordement) ;

- un amortisseur d'électricité s'appliquant aux entreprises qui ne sont pas éligibles au bouclier tarifaire (moins de 250 salariés, moins de 50 millions d'euros de chiffre d'affaires ou moins de 43 millions d'euros de bilan), aux établissements publics, associations et collectivités territoriales pour des activités non soumises à la concurrence. Sur 50 % du volume d'électricité consommé, l'État prend en charge la différence entre le prix payé par le client, soit le prix hors taxe et hors coûts du réseau, et un seuil maximal fixé à 180 euros par mégawattheure dans la limite d'un plafond de 320 euros par mégawattheure. Le bouclier maximal est donc de 160 euros par mégawattheure sur 50 % de la consommation électrique. Pour bénéficier de cet amortisseur, le client doit se signaler auprès du fournisseur d'électricité qui répercutera le tarif directement sur la facture.

Si les dispositifs mis en place par le Gouvernement ont permis de circonscrire les hausses du coût de l'énergie, ces derniers n'ont pas été suffisants pour annuler les effets de ce choc sur les finances des Ehpad. Cette explosion des dépenses de fonctionnement énergétiques a dégradé la situation financière des Ehpad, qu'ils soient publics ou privés, habilités ou pas à l'aide sociale.

2. Inflation : des Ehpad sensibles à l'augmentation des prix sur les biens de première nécessité

Depuis octobre 2021, l'évolution des prix alimentaires, mesurée par l'indice des prix dans la grande distribution, est positive. Dès janvier 2022, l'inflation a connu une accélération pour atteindre son pic en février 2023 avec un taux à 15,2 % sur un an avant de retomber à 5,9 % en décembre 202356(*). L'inflation a également touché les biens de première nécessité. À titre d'exemple, les protections pour incontinence ont vu leur prix fortement augmenter du fait de la hausse des coûts de l'énergie et du cours du papier, passant de 400 euros la tonne à 900 euros entre 2021 et 2022.

Cette inflation alimentaire et sur les produits du quotidien a eu des conséquences sur les finances des Ehpad. L'alimentation et les produits de première nécessité sont compris dans le forfait hébergement et donc dans le reste à charge des résidents. La hausse des prix s'est donc répercutée sur le tarif hébergement lorsque cela était possible ou bien n'a pas été intégralement compensée pour les établissements, aggravant leur déficit. Si l'inflation ralentit, elle n'en reste pas moins positive : le rythme de l'inflation reflue mais les prix ne baissent pas et ne retournent pas à leur niveau d'avant crise. Dès lors, les dépenses de fonctionnement des Ehpad sont devenues structurellement plus élevées sans que les recettes aient augmenté dans les mêmes proportions.

3. Ségur : des revalorisations mal compensées

a) Un effort massif en faveur de la reconnaissance des métiers du médico-social

Les accords du « Ségur de la santé » du 13 juillet 2020 et les mesures salariales subséquentes ont permis une revalorisation massive des rémunérations des professionnels des secteurs sanitaire, médico-social et social.

L'accord de juillet 2020 a notamment couvert l'ensemble du personnel des Ehpad, publics comme privés, à l'exception du personnel médical. Dans la fonction publique, cette mesure a pris la forme d'un nouvel élément de rémunération, le complément de traitement indiciaire (CTI), correspondant à l'attribution de 49 points d'indice majoré57(*). Dans le secteur privé non lucratif, elle a été transposée par des textes conventionnels58(*).

Ainsi, les professionnels non médicaux des Ehpad publics et privés non lucratifs ont bénéficié d'une revalorisation de 183 euros nets par mois59(*). La revalorisation a atteint 160 euros dans le secteur privé lucratif60(*).

Répartition des bénéficiaires du « Ségur » en Ehpad

|

Public |

Privé non lucratif |

Privé commercial |

||||

|

ETP |

Coût |

ETP |

Coût |

ETP |

Coût |

|

|

Personnels paramédicaux |

110 200 |

483 M€ |

51 600 |

277 M€ |

38 000 |

186 M€ |

|

Personnels socio-éducatifs |

63 000 |

276 M€ |

35 000 |

188 M€ |

26 000 |

127 M€ |

Source : Commission des affaires sociales / données DGCS

À la suite des travaux du Ségur de la santé, les mesures « Ségur 2 » ont spécifiquement visé à revaloriser les carrières paramédicales. Les grilles salariales des professionnels paramédicaux (notamment des aides-soignants et infirmiers) ont ainsi été revalorisées à compter du 1er octobre 2021. Ces mesures ont été transposées pour les mêmes professionnels exerçant dans le secteur privé.

Une revalorisation a également été appliquée aux médecins coordonnateurs des Ehpad à la suite de la « Conférence des métiers » du 18 février 2022.

L'ensemble de ces mesures ont été accompagnées financièrement par la branche autonomie et se sont traduites par des augmentations successives de l'objectif global de dépenses (OGD) relatif aux établissements et services pour personnes âgées.

Soutien financier par l'OGD des mesures salariales

consécutives

au Ségur de la santé

|

Étape |

Mesures de revalorisation |

Abondement

OGD PA |

||

|

2020 |

2021 |

2022 |

||

|

Ségur 1 |

CTI socle Ehpad |

353,2 |

1 517,8 |

|

|

Enveloppe "Soutien aux Ehpad" en complément du CTI socle Ehpad |

52,0 |

|||

|

Revalorisations salariales applicables aux médecins des Ehpad publics |

4,2 |

5,3 |

||

|

Ségur 2 |

Revalorisation des catégories C et aides-soignants FPH et FPT |

23,6 |

||

|

Mesures de revalorisation des carrières du personnel soignant des ESMS |

7,4 |

92,1 |

||

|

Conférence des métiers 2022 |

CTI médecins coordonnateurs en Ehpad |

23,3 |

||

Source : Commission des affaires sociales, d'après les réponses de la DGCS au questionnaire des rapporteures

b) Un financement incomplet

Comme l'a indiqué la DGCS aux rapporteures, ces mesures ont fait l'objet de travaux préparatoires qui ont largement associé les acteurs concernés. À chaque étape, l'évaluation des enveloppes financières requises pour revaloriser les personnels a constitué un critère central pour la mise en oeuvre des revalorisations.

Si elles considèrent ces mesures comme bienvenues, les fédérations du secteur estiment cependant que celles-ci ont fortement pesé sur la situation économique des Ehpad.

Pour la FHF, le financement incomplet de certaines mesures de revalorisation salariale, en particulier pour les personnels dont les rémunérations sont financées par les sections hébergement et dépendance, constitue l'une des causes principales du décrochage financier des Ehpad. La fédération mentionne notamment le CTI, le Ségur 2 mais aussi la revalorisation du point d'indice de la fonction publique de juillet 2022.

Comme l'a précisé la CNDEPAH aux rapporteures, si les crédits d'assurance maladie ont intégré - même insuffisamment - les revalorisations salariales et les augmentations de la valeur du point dans la fonction publique, tel n'est pas le cas des tarifs hébergement ni des forfaits dépendance.

Selon la Fnadepa, la majorité des structures n'ont pas reçu tous les financements auxquels elles pouvaient prétendre de la part de la sécurité sociale et des départements :

- 61,3 % des Ehpad n'ont pas perçu tous les financements issus du Ségur de la santé ;

- 57 % n'ont pas perçu tous les financements de la prime « grand âge »61(*) ;

- 74,7 % n'ont pas perçu tous les financements liés à la revalorisation de la valeur du point de la fonction publique.

Ce défaut de financement représenterait en moyenne 108 296 euros non financés, soit l'équivalent d'environ 3 équivalents temps plein (ETP) d'aide-soignant pour les Ehpad éligibles à ces trois financements62(*).

La Fehap a également mentionné le financement des revalorisations salariales parmi les facteurs de déficit des Ehpad privés non lucratifs. De même, Nexem considère que « le financement du Ségur a été sous-estimé par les pouvoirs publics, entrainant un décalage entre le coût réel dans les structures et les recettes versées par les autorités de tarification et de contrôle ».

Il ressort par ailleurs de la consultation des élus locaux, menée du 18 mars au 19 avril 2024 sur la plateforme en ligne du Sénat, que l'augmentation des charges de personnel est considérée comme le premier facteur expliquant les difficultés économiques des Ehpad63(*).

Si elles étaient indispensables compte tenu du décrochage durable des rémunérations dans le secteur, ces mesures, cumulées avec le contexte inflationniste, semblent donc avoir contribué à l'« effet ciseaux » entre les coûts et les recettes des Ehpad.

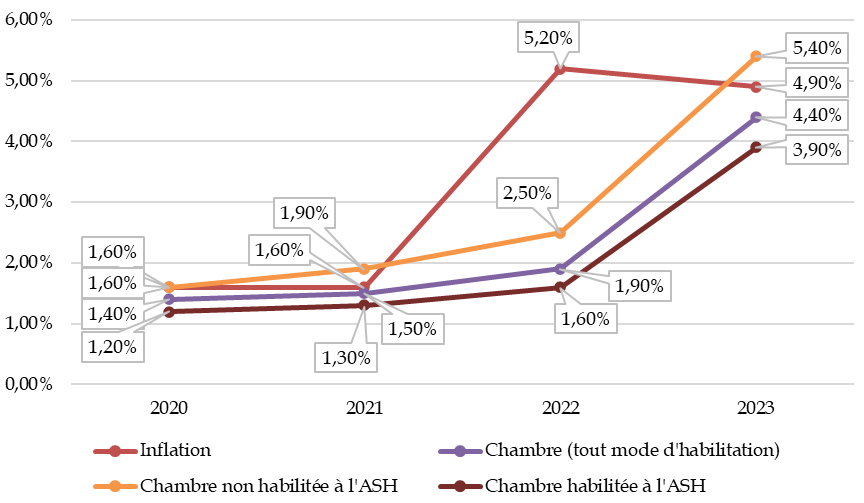

4. Les revalorisations insuffisantes du tarif hébergement

Tout mode d'habilitation confondu, les revalorisations des tarifs hébergement ont été inférieures à l'inflation depuis 2020. Ce différentiel conduit à une dégradation des finances des établissements par un effet ciseaux entre les revenus et les dépenses. L'année 2022 a été marquée par le plus fort écart entre l'inflation et l'évolution des tarifs, ce différentiel allant jusqu'à 3,9 points pour les places habilitées à l'aide sociale. Cumulative, cette différence conduit à un renforcement annuel de la dégradation des finances des Ehpad.

En 2023, si le tarif d'hébergement des chambres non habilitées à l'aide sociale a connu une augmentation légèrement supérieure à l'inflation, il n'y a pas pour autant eu de rattrapage intégral de la dégradation des années passées. Par ailleurs, il convient de noter que pèsent dans les charges d'hébergement les postes de consommation ayant subi la plus forte inflation : l'énergie, l'alimentation et les biens de première nécessité. Entre 2015 et 2023, l'inflation moyenne est de 18 %, tandis que l'inflation alimentaire est de 31 % et l'inflation énergétique est de 56 %64(*). Dès lors, l'inflation réelle subie par les Ehpad est bien supérieure à l'indice national de mesure de l'inflation.

Évolution de l'inflation et des tarifs d'hébergement par catégorie

Source : Commission des affaires sociales, d'après l'Insee et la CNSA, « Repères statistiques n° 19 : hausse de 4,4 % du prix de l'hébergement en Ehpad en 2023 », 2024

5. Des contraintes propres au secteur public

a) Le poids des charges sociales et fiscales

Certaines charges concernant spécifiquement le secteur public ont pu constituer des facteurs aggravants.

En particulier, les taux de cotisations sociales sont significativement plus élevés dans le secteur public que dans le secteur privé compte tenu des allègements généraux dont ce dernier bénéficie (dont le montant représente près de 11 % de la masse salariale globale du secteur privé, selon l'Urssaf Caisse nationale65(*)). En outre, à la différence du secteur privé, un établissement public est son propre assureur et ne bénéficie pas des indemnités journalières de la sécurité sociale en cas d'arrêt maladie.

Des disparités existent également au sein du secteur public. En effet, à la différence des Ehpad rattachés aux collectivités territoriales, les Ehpad hospitaliers ne bénéficient pas du Fonds de compensation pour la TVA (FCTVA) pour les investissements ni de l'exonération de la taxe sur les salaires pour les personnels relevant des tarifs hébergement et dépendance.

Alors que les modalités de financement sont identiques entre les différents secteurs, le coût du travail est donc plus important au sein du secteur public hospitalier, ce qui accentue la tension budgétaire dans les établissements concernés. En effet, à la différence du champ sanitaire, aucune mesure de compensation n'a été prise dans le champ médico-social pour maintenir l'équité entre les acteurs66(*).

La FHF, qui considère que ces différences socio-fiscales reviennent de fait à pénaliser le secteur public hospitalier en le plaçant dans une situation de désavantage concurrentiel, évalue leur impact à 5,5 % du chiffre d'affaires par rapport aux Ehpad publics territoriaux et à 14 % du chiffre d'affaires par rapport au secteur privé lucratif et non lucratif.

La fédération demande qu'une étude soit menée afin d'objectiver ces écarts en vue de les corriger.

b) La valse-hésitation des juges concernant l'assujettissement des Ehpad publics à la TVA

La possibilité pour les Ehpad publics d'être assujettis à la TVA67(*) a fait l'objet d'un contentieux abondant du fait d'une interprétation erronée du droit européen.

La jurisprudence européenne et

administrative relative

à l'assujettissement des Ehpad publics

à la TVA

En 2008, par un arrêt Isle of Wight Council, la Cour de justice de l'Union européenne (CJUE) a ouvert la possibilité pour les personnes publiques d'être assujetties à la TVA, considérant que l'exonération de TVA pouvait conduire, dans certains cas, à une distorsion de concurrence avec le secteur privé commercial68(*). Cette jurisprudence a semblé ouvrir la voie à un assujettissement à la TVA des Ehpad publics.

En 2015, par un arrêt Saudaçor, la CJUE a précisé les deux conditions cumulatives sous lesquelles l'assujettissement à la TVA d'une personne morale de droit public est possible :

- l'organisme agit en tant qu'autorité publique ;

- l'absence d'assujettissement conduit à une distorsion de concurrence d'une certaine importance69(*).

Depuis 2015, le contentieux entre l'administration fiscale et les Ehpad publics s'est multiplié sur la question de l'assujettissement à la TVA et de ses conséquences.

Par quatre décisions du 12 juillet 2023, le Conseil d'État a précisé les conditions dans lesquelles un Ehpad public peut être assujetti à la TVA. Reprenant les conditions prévues par l'arrêt Saudaçor, le Conseil d'État établit que :

- les Ehpad ayant l'intégralité ou la majorité de leurs places habilitées à l'aide sociale n'agissent pas en tant qu'autorité publique dans la mesure où ils sont soumis à « une tarification administrée de leurs prestations relatives à l'hébergement, laquelle est applicable à l'ensemble de leurs résidents, qu'ils soient ou non bénéficiaires de l'aide sociale »70(*) ;

- ces Ehpad n'entrent pas en concurrence avec les Ehpad privés à but lucratif du fait du profil différent des résidents accueillis et de la liberté tarifaire des Ehpad privés lucratifs.

Dès lors, les Ehpad ayant la majorité ou l'intégralité de leurs places habilitées à l'aide sociale ne peuvent pas être assujetties à la TVA. Le Conseil d'État précise que la juridiction administrative n'a pas à examiner si le non-assujettissement est susceptible de désavantager l'Ehpad concerné, ni à prendre en compte le taux de résidents bénéficiant effectivement de l'ASH.

À la suite des arrêts Isle of Wight Council et Saudaçor de la CJUE, et après une analyse de leur situation financière, certains Ehpad publics ont opté pour un assujettissement à la TVA. Cette fiscalisation a permis une amélioration des comptes des établissements par une optimisation des dépenses engagées et des recettes perçues.

Peuvent être assujettis à la TVA l'ensemble des activités relevant des sections hébergement et dépendance. Le taux applicable est un taux réduit à 5,5 %. Si cette fiscalisation a conduit à une augmentation des prix de l'établissement, ce dernier a bénéficié concomitamment d'une suppression de la taxe sur les salaires et des déductions de TVA.

L'assujettissement à la TVA conduit à un assujettissement aux autres impôts commerciaux, notamment l'impôt sur les sociétés, tout en maintenant l'exonération de contribution économique territoriale (CET). Cependant, si l'Ehpad réalise un bénéfice nul, voire négatif, il n'est pas soumis à l'impôt sur les sociétés. En parallèle, l'Ehpad assujetti à la TVA a pu bénéficier du crédit d'impôts pour la compétitivité et l'emploi (CICE) jusqu'à son extinction.

Ces pratiques ont été jugées irrégulières par les décisions du Conseil d'État du 12 juillet 2023 (cf. encadré supra). Celles-ci ont conduit à la régularisation rétroactive par les directions départementales des finances publiques (DDFIP) de la situation des Ehpad publics ayant été indument assujettis à la TVA71(*).

D'après la Conférence nationale des directeurs d'établissement pour personnes âgées et personnes handicapées (CNDEPAH), les établissements concernés ont subi une perte de plusieurs dizaines de milliers d'euros annuels, ce qui a aggravé leur situation.

La CNDEPAH relève que, en sens contraire, un rescrit de la direction générale des finances publiques (DGFiP) du 7 décembre 2021 a donné satisfaction à une demande de modification de la clé de répartition permettant de calculer le montant de la TVA déductible des établissements privés commerciaux.

* 48 Selon les répondants à l'enquête de la FHF (733 répondants).

* 49 La Banque Postale, « Inflation énergétique : accélérateur de la transition ? Impacts sur les finances et les stratégies des collectivités locales en 2022 et 2023 », Accès territoires, 2023.

* 50 Ibid.

* 51 Rapport d'information (n° 779, 2022-2023), déposé le 27 juin 2023, de Mme Christine Lavarde sur sur les dispositifs de soutien aux consommateurs d'énergie : l'usine à gaz des aides énergie.

* 52 Commission de régulation de l'énergie, Délibération n° 2022-164 du 22 juin 2022 portant avis sur le projet d'arrêté relatif aux tarifs réglementés de vente de gaz naturel d'Engie, 2022.

* 53 Insee, « En 2022, le prix annuel moyen du MWh d'électricité a augmenté de 45 % et celui du MWh de gaz de 107 % », 2023.

* 54 Décret n° 2022-1430 du 14 novembre 2022 modifiant le décret n° 2022-514 du 9 avril 2022 relatif à l'aide en faveur de l'habitat collectif résidentiel face à l'augmentation du prix du gaz naturel.

* 55 Décret n° 2022-1763 du 30 décembre 2022 relatif à l'aide en faveur de l'habitat collectif résidentiel face à l'augmentation du prix de l'électricité pour 2023.

* 56 Insee, « L'essentiel sur... l'inflation », 2024.

* 57 Loi n° 2020-1576 du 14 décembre 2020 de financement de la sécurité sociale pour 2021 - Article 48.

* 58 Décision unilatérale du 26 octobre 2020 pour la CCN 51 ; recommandation patronale du 26 octobre 2020 pour la CCN 66 ; accord collectif du 14 décembre 2020 pour la Croix-Rouge française ; accords collectifs ou décisions unilatérales de l'employeur pour les employeurs non couverts par l'un des textes nationaux.

* 59 90 euros net à compter du 1er septembre 2020, puis 183 euros à compter du 1er décembre 2020.

* 60 80 euros net à compter du 1er septembre 2020, puis 160 euros à compter du 1er décembre 2020.

* 61 Prévue dans le cadre du volet « Investir pour l'hôpital » du plan « Ma santé 2022 », cette prime d'un montant brut mensuel de 118 euros a été créée par le décret n° 2020-66 du 30 janvier 2020 dans la fonction publique hospitalière. Le décret n° 2020-1189 du 29 septembre 2020 a permis son extension dans la fonction publique territoriale.

* 62 Source : enquête Fnadepa, mai 2023.

* 63 Pour plus de précisions, voir l'analyse des résultats de la consultation annexée au présent rapport.

* 64 Insee, « En décembre 2023, les prix à la consommation augmentent de 0,1 % sur un mois et de 3,7 % sur un an », 2024.

* 65 Cf. Stat'ur bilan n° 366, juillet 2023.

* 66 Pour les hôpitaux, un coefficient de minoration des tarifs a été institué en 2018 pour neutraliser les effets des allégements de cotisations sociales et fiscales sur les tarifs des établissements commerciaux et privés à but non lucratif.

* 67 Taxe sur la valeur ajoutée.

* 68 CJUE, 16 sept. 2008, aff. 288/07, Isle of Wight Council.

* 69 CJUE, 29 oct. 2015, aff. 174/14, Saudaçor.

* 70 Ce considérant pourrait être remis en cause par la possibilité désormais ouverte aux établissements habilités à l'aide sociale d'appliquer des tarifs différenciés aux résidents non bénéficiaires de l'ASH (cf. infra, III.D).

* 71 Concrètement, cela entraîne notamment une régularisation de la collecte de la TVA (remboursement par l'établissement des montants collectés auprès des résidents, remboursement par l'établissement des déductions de TVA, restitution par l'État des sommes indument collectées), un assujettissement rétroactif à la taxe sur les salaires et à la taxe d'habitation pour les locaux meublés occupés par les sociétés, associations ou organismes privés, une régularisation de la situation fiscale vis-à-vis des impôts commerciaux par une restitution par l'administration fiscale des sommes indument prélevées ainsi qu'une restitution des montants perçus dans le cadre du CICE.