II. DES CONSÉQUENCES ENCORE MAL APPRÉHENDÉES SUR LE SYSTÈME DE SANTÉ

A. LES CONSÉQUENCES DE LA FINANCIARISATION SUR LE COÛT ET L'ORGANISATION DES SOINS

1. Le coût incertain de la financiarisation

a) La rémunération des acteurs financiers : une boîte noire pour les pouvoirs publics

La progression d'un capitalisme financiarisé face à un capitalisme professionnel traditionnel dans le secteur de l'offre de soins engendre des bouleversements structurels dans la gouvernance des entités. Elle fait peser sur l'évolution de l'offre le poids de mécanismes nouveaux - rôle des marchés financiers dans la valorisation des actifs des entreprises, accélération de la concentration des opérateurs à l'appui d'opérations de LBO successives, etc. -, étrangers au secteur jusqu'à il y a trois décennies.

· Les modalités d'intervention des acteurs financiers dans l'offre de soins sont protéiformes.

Elles peuvent consister en des mécanismes de marché classiques, en particulier des prises de participations de fonds d'investissement français ou étrangers au sein de sociétés (des sociétés par actions simplifiées - ou SAS - pour les groupes d'hospitalisation privée, des SPFPL pour les cabinets médicaux et les laboratoires de biologie médicale), éventuellement en ayant recours à un montage qualifié de « LBO », c'est-à-dire une opération d'endettement via une société-mère ou holding. Ces prises de participations vont permettre d'exercer un contrôle sur les sociétés concernées. L'investissement initial peut être rémunéré par la réalisation d'une plus-value au moment de la revente de leurs participations par les investisseurs, dans un horizon variable selon la nature de l'investissement, et/ou par le versement de dividendes à la holding.

L'influence des acteurs financiers dans la gouvernance des structures de soins peut aussi s'exercer par le biais de structures commerciales de prestations de services divers (mise à disposition de locaux, matériels, personnels, services juridiques, etc.), contre lesquels les opérateurs de soin versent une rémunération à la société de fourniture. Constituées sous forme de SAS ou de GIE, ces structures ne sont pas soumises aux règles relatives à la détention du capital qui s'imposent aux SEL. Ce modèle a notamment essaimé dans le secteur de l'imagerie et des centres de santé.

L'existence de sociétés foncières propriétaires louant l'immobilier aux cliniques et aux centres de santé relève du même principe et se développe à la faveur d'un mouvement d'externalisation des murs auquel se prêtent de grands groupes tels que Ramsay Santé ou Elsan, qui cherchent ainsi à se désendetter et à dégager de nouvelles ressources pour poursuivre leur croissance. Dans ce secteur, Icade Santé fait figure de leader. On retrouve le même modèle dans d'autres pays, comme l'illustre le cas de l'Irlande, où le processus de financiarisation des centres de soins primaires repose « sur le rachat d'actifs immobiliers destinés à être loués à des centres de soins primaires et des cliniques privées au moyen de baux locatifs de long-terme (20 à 25 ans), dans lesquels l'État se porte garant du risque de défaut de paiement du locataire. »154(*)

Enfin, l'endettement des structures de soin peut également permettre aux acteurs financiers d'exercer une influence sur leur gouvernance et leur fonctionnement. Dans le secteur officinal, le recours à des fonds d'investissement sous forme d'obligations convertibles en actions s'accompagne ainsi, parfois, de contreparties relatives à la gestion de l'officine susceptibles d'affecter l'indépendance des pharmaciens155(*).

· Quant au processus de création de valeur nécessaire à la rémunération des acteurs financiers, il relève essentiellement de deux mécanismes.

D'une part, il repose sur la croissance des résultats, c'est-à-dire la croissance du chiffre d'affaires qui résulte de restructurations internes ou d'un développement externe de l'entreprise. D'autre part, il dépend de l'évolution des valeurs financières d'acquisition du capital entre l'entrée et la sortie des fonds d'investissements sur le marché, qui traduit le positionnement stratégique des entreprises. À titre d'illustration, lorsqu'en 2021, l'actionnaire majoritaire d'Amalviva Santé, Antin Infrastructures Partners, revend ses parts au fonds Wren House Infrastructure, il valorise ses parts au triple de leur valeur d'acquisition en 2017, pour un montant de près de 1,5 milliard d'euros156(*).

Les levées de fonds auxquelles procèdent les groupes d'imagerie et de biologie attestent de l'indéniable rentabilité du secteur et des plus-values qu'engrangent des investisseurs puissants. Tous les secteurs de l'offre ne présentent néanmoins pas le même degré de maturité pour les investisseurs financiers. Le secteur des soins primaires ne connaît ainsi pas de dynamique de croissance comparable, mais il voit progressivement se constituer des réseaux de cabinets. Le processus de transformation des pratiques de soin dans lequel il est engagé, à l'appui du rôle croissant de la télémédecine et de l'intelligence artificielle, permet d'envisager des gains d'efficience susceptibles d'attirer de nouveaux investisseurs.

· En outre, l'utilisation faite de la valeur dégagée par les acteurs financiers ayant investi dans l'offre de soins, perçue comme opaque, suscite des questionnements que la mission a souhaité explorer.

En particulier, la crainte que des bénéfices réalisés en France par les groupes financiarisés ne soient réinvestis à l'étranger pour alimenter des fonds de pension ou d'autres activités lucratives sans rapport avec l'offre de soins française est régulièrement avancée.

Le fait de verser des dividendes à des actionnaires qui contribuent à financer les activités d'un groupe et escomptent à ce titre un bénéfice net n'a a priori rien de choquant, à ceci près que le secteur de la santé français présente une spécificité majeure : son financement par les cotisations sociales des contribuables. Ce qui relève donc d'un mécanisme de marché classique dans n'importe quel secteur marchand s'apparenterait en l'espèce à une privatisation de ressources publiques transformées en profits.

L'ampleur de ce mécanisme n'a toutefois pu être précisément documenté par la mission, en l'absence de données financières accessibles et de l'opacité des mouvements issus du versement de dividendes ou des plus-values réalisées dans le secteur.

Ainsi que le relève la Cnam, « Une première étape importante consisterait à consolider les résultats financiers des sociétés de capital-investissement ayant des participations dans des entreprises du secteur des soins de santé, et à améliorer la transparence sur la gouvernance des producteurs de soins. »157(*) À l'exception des entreprises cotées en bourse soumises à des obligations déclaratives158(*), les informations financières ne font en effet pas l'objet d'une publicité de la part des groupes.

Les pouvoirs publics ne peuvent donc approcher les niveaux de rentabilité auxquels émargent les entreprises dans le secteur de l'offre de soins que de façon imparfaite et approximative.

· À rebours des valorisations spectaculaires dont jouissent les cabinets d'imagerie et les laboratoires, les acteurs de l'hospitalisation privée à but lucratif, par la voix de la FHP, alertent au contraire sur un risque de « dé-financiarisation » qui guetterait leur secteur159(*).

Dénonçant une politique budgétaire trop restrictive ayant conduit à paupériser les cliniques, la FHP agite la crainte d'un retrait des investisseurs en l'absence de redressement des perspectives économiques du secteur et de visibilité à moyen terme sur l'Ondam et les tarifs hospitaliers. Une rentabilité jugée durablement insuffisante par les investisseurs se traduirait par une perte de capitaux essentiels à la viabilité économique des structures qui contribuent à la solvabilisation du secteur et à l'investissement en santé.

Dans ce contexte, Ramsay Santé, Elsan et Vivalto rappellent que leurs actionnaires ne perçoivent aucun dividende depuis une dizaine d'années160(*). L'absence de versement de dividendes n'est toutefois pas significative d'une faible rentabilité des activités développées, dès lors que la cession de parts du capital social ou d'actions à une valeur supérieure à celle de leur acquisition initiale permet de réaliser des plus-values substantielles.

|

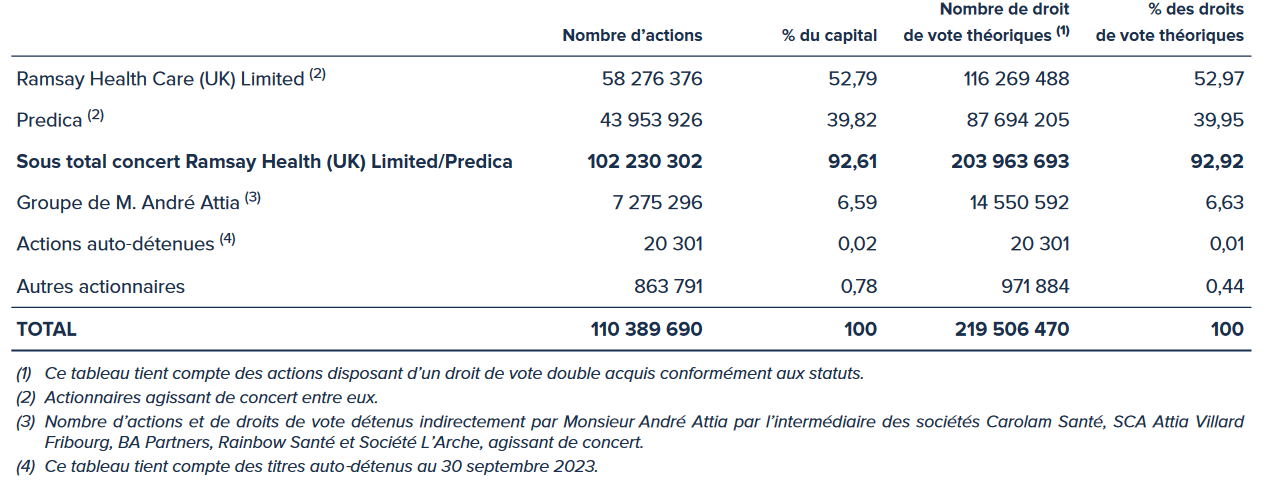

Régime juridique et gestion du capital social des sociétés anonymes La société anonyme (SA)161(*) est une forme juridique à laquelle recourent les grandes entreprises dont le capital social est divisé en actions. Lorsqu'elles sont cotées en bourse, comme c'est le cas de Ramsay Santé, elles doivent compter au moins sept actionnaires, qui sont des personnes physiques ou morales. Répartition du capital social et des droits

de vote  Source : Document d'enregistrement universel 2023, Ramsay Santé Un conseil d'administration ou, plus rarement, un directoire et un conseil de surveillance, détermine(nt) les orientations stratégiques de la société et veille(nt) à leur mise en oeuvre. Un président désigné parmi les membres du conseil d'administration préside les assemblées d'actionnaires et un directeur général, nommé par le conseil d'administration ou par son président, assure la gestion courante de la société. L'assemblée générale a notamment compétence pour nommer et révoquer les administrateurs et membres du conseil de surveillance, approuver les comptes sociaux, décider de la répartition des bénéfices et de la modification des statuts. Si en principe, la cession d'actions en SA est libre, les statuts peuvent comporter des clauses spécifiques pour restreindre les possibilités de cessions telles que les clauses d'agrément (elles permettent de soumettre les cessions d'actions à l'accord des actionnaires, à l'unanimité ou la majorité d'entre eux) ou les clauses de préemption (elles offrent un droit de priorité pour racheter les actions qu'un autre actionnaire envisage de céder). |

b) L'impact non objectivé de la financiarisation sur les dépenses de santé et le rôle central des autorités de régulation

· L'impact de la financiarisation sur la maîtrise des dépenses est évidemment une question centrale pour les pouvoirs publics. Pour l'appréhender, il convient d'examiner la dynamique des dépenses de santé dans un temps long.

La France est aujourd'hui l'un des pays de l'OCDE qui consacre le plus de richesse à la dépense courante de santé au sens international. Celle-ci représente 11,9 % de son PIB en 2022 (et 11,2 % en 2019, avant la crise sanitaire)162(*).

Depuis 1950, la part de la CSBM dans le PIB a été multiplié par 3,5, passant de 2,5 % à 8,9 % du PIB en 2022163(*). La croissance des dépenses de santé connaît un fort ralentissement à compter de la fin des années 1980 sous l'effet de diverses mesures, notamment du plan Seguin. Depuis 1997, la loi de financement de la sécurité sociale fixe annuellement le cadre de leur évolution, pour tenter de contenir leur progression164(*).

La maîtrise médicalisée des dépenses de santé repose sur une politique de régulation prix-volume qui conduit à déterminer l'évolution des tarifs hospitaliers en lien avec la demande prévisionnelle de soins, tandis que l'évolution des tarifs conventionnels dépend d'une négociation tous les cinq ans entre les représentants des professions de santé libérales et la Caisse nationale d'assurance maladie. Pour réduire les dépenses de santé inutiles et redondantes sans porter atteinte à la qualité des soins, la maîtrise médicalisée des dépenses intègre le concept de pertinence des soins.

· Dans ce contexte, l'appréciation de l'impact de la financiarisation sur les dépenses de santé relève de deux interrogations :

- la financiarisation a-t-elle pour effet d'engendrer une augmentation des dépenses de santé liée à la recherche de rentabilité des activités dans lesquelles les acteurs financiers investissent, ou favorise-t-elle la maîtrise de la dépense en contribuant à l'efficience du secteur ?

- la financiarisation modifie-t-elle les conditions du dialogue conventionnel entre les opérateurs de soins privés et l'assurance maladie et conduit-elle à affaiblir la position du régulateur dans ce cadre ?

· Si l'impact de la recherche de rentabilité par des acteurs financiarisés sur les dépenses de santé est une question récurrente, il faut pourtant admettre la difficulté fondamentale à distinguer les effets susceptibles de découler de la financiarisation de ceux engendrés par la privatisation de l'offre de soins, la santé constituant une activité marchande sujette aux logiques commerciales.

Pour éviter des amalgames inopportuns, on rappellera à titre liminaire que la coexistence d'une offre plurielle - publique, privée à but lucratif et privée à but non lucratif - vise un optimum de fonctionnement du point de vue de la dépense et de la qualité du service de santé.

Ce modèle n'interdit pas néanmoins les pratiques déviantes ou frauduleuses. La médiatisation d'affaires dans lesquelles il a été porté gravement atteinte à la sécurité des soins pour des motifs de rentabilité financière a rendu suspectes les intentions de certains opérateurs, dès lors qu'elles impliquaient des structures appartenant à des groupes privés, financiarisés ou non.

Si ces affaires - qui se sont multipliées dans des secteurs à forte croissance ou à rentabilité élevée - ont révélé l'existence de pratiques commerciales illicites et de détournements de nomenclatures, elles ne sont pas en tant que telles une conséquence de la financiarisation. En revanche, la financiarisation semble pouvoir les favoriser en exerçant une pression à la rentabilité. Dans son rapport « Charges et produits » pour 2025, la Cnam illustre ce risque en citant un travail conduit « par l'autorité de la concurrence finlandaise [qui] révèle une augmentation des prix de l'ordre de 10 % à 20 % au sein de cabinets médicaux consécutivement à leur rachat par le groupe Mehiläinen, alors qu'une stabilité des prix est observée à l'extérieur du groupe »165(*). Néanmoins, aucune étude ne permet encore de documenter ce lien entre croissance des dépenses de santé et financiarisation en France.

Auditionné par la commission des affaires sociales du Sénat en mars 2024, le directeur général de la Cnam, Thomas Fatôme, pointait en outre « le risque de voir des choix d'investissements et d'organisation déconnectés des besoins de santé publique »166(*), sur le modèle des centres de santé dentaires ou ophtalmologiques ayant fleuri dans les grandes agglomérations.

C'est donc l'influence de la financiarisation sur l'évolution du secteur marchand du soin et sur les conditions d'intervention des acteurs privés lucratifs qui est questionnée.

· Ces situations interrogent la capacité des autorités de tutelle - ARS et assurance maladie - à réguler et à contrôler le développement d'une offre financiarisée dans le respect des critères de qualité et de pertinence des soins.

S'agissant de l'évolution des rapports entretenus entre l'assurance maladie et les groupes privés dans le cadre de la négociation des tarifs, il est certain que la concentration de l'offre conduit à une modification de la représentation des acteurs et des rapports de force. Le risque identifié est celui d'un amoindrissement de la capacité de négociation des autorités de tutelle face à la constitution de groupes puissants, prépondérants dans l'offre et détenteurs de quasi-monopoles locaux.

Le directeur général de la Cnam a indiqué que les négociations du dernier protocole d'accord fixant le cadre d'évolution des tarifs pour 2024-2026 avec les syndicats de biologistes avaient été perturbées par un positionnement ambigu des syndicats de biologistes, soumis à la pression des groupes pour que la profession s'oppose aux baisses de tarifs envisagées par l'assurance maladie. Le protocole signé en juillet 2023 a finalement permis d'entériner une progression fortement contrainte des dépenses, de + 0,4 % par an entre 2024 et 2026167(*) ; une nouvelle baisse tarifaire est par ailleurs intervenue en janvier 2024 pour respecter le cadre du protocole, compte tenu des volumes de dépenses de biologie en fin d'année 2023 et des perspectives pour 2024. Thomas Fatôme relate ainsi : « Nous n'avons ainsi pas cédé un euro lors des négociations tarifaires de l'automne 2022 et de janvier 2023. J'ai abordé ces négociations avec un objectif de 250 millions d'euros d'économies à réaliser, dont 180 millions d'euros sur la biologie et 70 millions d'euros sur le covid-19, objectifs qui ont été scrupuleusement respectés alors que nos interlocuteurs affirmaient que ces économies entraîneraient la disparition de la biologie médicale française. »168(*)

· L'équilibre du système repose précisément sur la capacité du régulateur à intervenir pour récupérer une partie des gains générés par les groupes et contribuer à la maîtrise de l'Ondam.

Il existe un risque sérieux que cet équilibre ne soit fragilisé par la consolidation d'un marché concentré par quelques groupes financiarisés, faisant craindre une perte d'efficacité des outils de régulation médico-économique dont disposent les pouvoirs publics. Si ce risque apparaît jusqu'à présent maîtrisé, il exige une vigilance renforcée et continue pour éviter une captation de valeur au détriment des contribuables français, principaux financeurs de l'assurance maladie.

2. Une modification visible de la structuration de l'offre

a) La financiarisation : un accélérateur de la concentration de l'offre

· La financiarisation se nourrit de la dynamique de concentration de l'offre de soins au sein de grands groupes qui, par des opérations de rapprochement capitalistique, assure une consolidation du modèle économique des structures. Si l'interaction des deux phénomènes ne fait pas de doute, il reste difficile d'apprécier dans quelle mesure la financiarisation des acteurs de l'offre de soins contribue à accélérer la concentration de l'offre et vice versa.

Dans le champ de la biologie, ce lien de causalité a été souligné sans ambiguïté par les députés Jean-Louis Touraine et Arnaud Robinet dans un rapport de l'Assemblée nationale de 2016169(*). Selon eux, le regroupement de l'offre de biologie médicale répond notamment « à la mise en place de stratégies financières de grands groupes. [...] Pour financer l'extension de leur réseau, mettre en place leur accréditation, juguler les coûts d'exploitation et la baisse tarifaire, les groupes ont des besoins en trésorerie importants. L'appel à des partenaires financiers afin d'opérer des opérations de regroupements est aujourd'hui une réalité qu'il serait vain de dissimuler. »

Dans le champ hospitalier, les dynamiques de mutualisation et de regroupement s'observent au niveau régional et national depuis 20 ans. Sur 1 114 établissements à but lucratif recensés en 2004, 400 étaient détenus par des groupes, dont deux groupes agrégeant plus de 50 structures. En 2020, 800 établissements sur un nombre total de 975 appartenaient à 80 groupes, dont 5 groupes comptant chacun plus de 50 établissements170(*).

Ces regroupements ont une traduction géographique très concrète : la création d'oligopoles régionaux ou de quasi-monopoles à l'échelle de certains territoires. Ces situations résultent de stratégies de développement par les groupes d'une offre intégrée, par filière ou pathologie, à l'échelle locale ou régionale. On observe ainsi une rationalisation des implantations qui tient compte des caractéristiques de l'environnement territorial - dynamique démographique, densité médicale, offre déjà plus ou moins implantée, etc. - et qui vise à optimiser les ressources et opportunités de ce territoire. Selon Laura Allès, auteure de travaux sur la financiarisation des cliniques à but lucratif, « la croissance et les restructurations sont en partie impulsées par les acteurs financiers dans une logique spéculative visant une meilleure valorisation des parts détenues par ces acteurs. »171(*) La concentration favorise ainsi la financiarisation, qui alimente en retour le processus de concentration, avec l'objectif d'améliorer la valorisation financière des groupes, dans une perspective de réinvestissement ou de revente.

· Dans l'ensemble des secteurs de l'offre de soins, le regroupement répond à plusieurs contraintes et impératifs :

- la recherche d'économies d'échelle dans un contexte de baisse tarifaire qui pousse à la performance des organisations et à la mutualisation des investissements structurels lourds, indispensables à la modernisation et à la transformation de l'offre ;

- l'organisation d'activités de taille critique pour atteindre des seuils d'activité réglementaires ;

- la rareté des ressources - notamment la main d'oeuvre médicale -qui impose une optimisation des moyens ;

- la nécessité de disposer d'une assiette économique solide et de professionnaliser la gestion des structures ;

- la capacité à répondre aux enjeux de qualité des soins et de certification ou d'accréditation des structures.

Promues par les uns, critiquées par les autres, ces stratégies d'efficience ont été encouragées par les pouvoirs publics, au travers de la politique de maîtrise médicalisée des dépenses de santé d'une part, et par un pilotage de l'offre par les autorisations au niveau régional favorisant le regroupement des plateaux techniques et la constitution de masses critiques d'activités d'autre part.

· L'Autorité de la concurrence, qui analyse l'évolution du positionnement des opérateurs sur le marché de l'offre de soins, prête une attention particulière au risque de réduction de la diversité de l'offre172(*) sur les territoires.

L'Autorité intervient en effet pour contrôler les opérations de concentration, c'est-à-dire les fusions, les prises de contrôle ou créations d'entreprises, pour lutter contre toute entente anticoncurrentielle et contre les abus de position dominante. Depuis 2019, elle a rendu 51 décisions au titre du contrôle des concentrations dans le secteur de la santé173(*) - concernant aussi bien des cliniques que des laboratoires de biologie médicale, des groupes d'imagerie et des réseaux officinaux. Ce volume témoigne de l'accélération des opérations d'acquisitions et de fusions ces dernières années.

Le risque de moindre diversité de l'offre est particulièrement prégnant dans le champ de la biologie et a été relevé à plusieurs reprises par l'Autorité de la concurrence concernant des opérations menées par le réseau de laboratoires Biogroup. En 2020, l'acquisition par Biogroup de Dyomedea-Neolab, réseau comptant alors 43 sites dans la région Auvergne-Rhône-Alpes, comportait un risque sérieux d'atteinte à la concurrence dans le département du Rhône dès lors que « le renforcement de la position de la nouvelle entité sur le marché considéré [n'était] pas compensé par une offre alternative crédible et suffisante de la part des opérateurs concurrents »174(*). L'Autorité a formulé les mêmes observations en 2021, à l'occasion de la prise de contrôle d'Oriade-Noviale par Biogroup175(*).

Ces opérations de concentration conduisent ponctuellement l'Autorité de la concurrence à conditionner l'autorisation d'une opération à des engagements des parties (cf. supra sur le rachat d'Hexagone Santé Méditerranée par Elsan).

· L'accélération de la concentration de l'offre de soin présente également un double risque du point de vue, d'une part, de l'adéquation de l'implantation de l'offre aux besoins de la population et, d'autre part, de l'impératif de continuité des soins.

L'ordonnance Ballereau du 13 janvier 2010 a renforcé la mission de régulation de l'offre de biologie médicale incombant aux ARS, en leur confiant la mission de contrôler l'implantation des LBM176(*) et de veiller à préserver la diversité de l'offre177(*). Cette même ordonnance a également fixé des règles visant à limiter la financiarisation de la biologie médicale178(*).

Ces dispositions n'ont pourtant pas produit les effets escomptés, tant en raison du manque d'expertise dont pâtissent les ARS sur ces sujets qui ne relèvent pas de leur coeur de compétence, que de la carence du pouvoir réglementaire dans la publication des décrets d'application de l'ordonnance179(*). Les ARS n'ont donc pas été en capacité de réguler les transformations de l'offre de biologie médicale à l'oeuvre dans leurs territoires.

· En accélérant le processus de recomposition géographique de l'offre, la financiarisation peut aiguiser la tension dans laquelle cohabitent les enjeux d'efficience, d'accessibilité, de qualité et de sécurité de l'offre.

L'impact de cette recomposition sur les conditions d'accès aux soins des patients et la qualité du service rendu demeure néanmoins difficile à évaluer et n'est pas univoque.

Les acteurs de l'offre privée financiarisée ne manquent pas de souligner que le regroupement permet précisément d'entretenir une offre peu ou pas rentable, à l'instar du président du groupe exécutif Elsan, Sébastien Proto, qui indique que « le fait d'être un groupe permet de faire jouer des complémentarités et de maintenir l'accès aux soins dans des territoires qui sont généralement des déserts médicaux »180(*). La capacité à dégager des bénéfices sur certaines activités serait donc garante du maintien d'activités dans tous les territoires. De même, l'organisation de filières de soins complètes permet de suivre le patient à toutes les étapes de son parcours, même si tous les segments de l'offre ne sont pas rentables.

Au surplus, on relèvera que le regroupement n'est pas une tendance propre au secteur privé, la loi HPST ayant fait de la coopération des établissements de santé publics et privés un instrument-clé de l'organisation territoriale de l'offre de soins. La réforme des groupements hospitaliers de territoire (GHT), portée par la loi du 26 janvier 2016 de modernisation de notre système de santé, a poursuivi le même objectif, en obligeant les établissements publics de santé à se rassembler et à coopérer autour d'un projet médical partagé181(*).

b) Des effets ambigus mais tangibles sur les conditions d'accès aux soins

· La crainte d'une dégradation de l'accessibilité géographique de l'offre de soins imputable à la financiarisation est régulièrement formulée.

En soutenant le mouvement de concentration de l'offre, la financiarisation contribue à la désertification de territoires ruraux à faible densité et peu dynamiques et donc, aggrave les disparités d'accès aux soins.

Les structures ne peuvent être rentables qu'à la condition d'atteindre une taille critique d'activité, ce qui suppose l'existence d'une densité suffisante de patientèle (condition de la demande) et de praticiens (condition de l'offre) sur un même territoire. Investir dans des territoires très isolés, sans possibilité d'adossement à un hôpital public ni de coopération avec des entités partenaires, solides et complémentaires, ne correspond pas à un choix économiquement soutenable. Dès lors que la pérennité des structures privées dépend de leur équilibre économique, on ne peut s'étonner que ces acteurs ne persévèrent pas dans des activités structurellement non soutenables. La fermeture de sites non rentables permet alors rationaliser les coûts d'exploitation.

De ce point de vue, la contrainte tarifaire peut constituer un terreau favorable à la financiarisation. En fragilisant en priorité les structures indépendantes - cabinets, laboratoires ou établissements - de dimension plus modeste, elle encourage en effet la concentration de l'offre plutôt que le maintien d'un maillage de proximité par des acteurs indépendants des groupes. Le président de la FHP reconnaissait également le poids de la contrainte tarifaire sur ses adhérents, tandis qu'il regrettait la réduction des marges des cliniques : « Nos marges restent de l'ordre de 1 % à 2 %. Tous les économistes le disent : pour pouvoir investir, produire des bâtiments de qualité, innover... il faudrait au moins se situer à 3 %. Notre capacité d'investissement n'a cessé de diminuer, et nous arrivons au bout du bout. Cela va encore provoquer un mouvement de concentration, ce qui n'est pas souhaitable. »182(*)

Toutefois, le lien de causalité entre la financiarisation et une éventuelle détérioration de l'accès aux soins n'est aujourd'hui pas suffisamment documenté par des études statistiques et universitaires pour être objectivement démontré.

· La couverture territoriale de l'offre de biologie médicale n'a pas connu de dégradation depuis quinze ans, malgré la financiarisation du secteur.

Dans le champ de la biologie, les statistiques établissent que le maillage territorial des laboratoires de biologie médicale (LBM) est demeuré globalement stable entre 2009 et 2021 : la densité de LBM s'établissait à 6,3 LBM pour 100 000 habitants en 2009 contre 6,1 pour 100 000 habitants en 2021183(*) ; quant au nombre de LBM, il est passé de 4 080 en 2009 à 4 160 en 2021, soit une variation à la hausse de moins de 2 %184(*). Enfin, 81 % de la population réside à moins de 7 km d'un site de biologie médicale.

Outre une couverture géographique satisfaisante, il faut souligner, au rang des réussites du secteur, l'investissement massif et sans délai des grands groupes de biologie médicale lors de la crise sanitaire de la covid-19, qui s'est révélé décisif dans la capacité du système de santé à gérer la crise. Le déploiement en urgence sur l'ensemble du territoire d'un dispositif de prélèvement, de test et de séquençage doit être salué.

· Pour autant, une détérioration de l'accessibilité de l'offre de biologie peut s'observer selon d'autres modalités.

En effet, les leviers de productivité traditionnels mobilisés depuis 2010 par les laboratoires commencent à s'essouffler : augmentation des volumes d'analyses par l'industrialisation des process, rationalisation des ressources par la segmentation des sites de prélèvement et d'analyse, massification des volumes d'achat de réactifs et consommables, mutualisation des plateaux techniques... Les perspectives de rendement qui en résultent s'amenuisent désormais.

Dans ce contexte, la recherche de nouveaux leviers de rentabilité n'est pas toujours dénuée d'impact sur la qualité du service et l'accès aux soins. Elle peut notamment conduire à des fermetures de sites peu rentables et à des restrictions des horaires d'ouverture (ex : multiplication des fermetures de laboratoires les après-midis de semaine et le samedi matin185(*)), ou à une optimisation excessive de certains examens de routine, conduisant à un allongement déraisonnable des délais de rendu de certaines analyses urgentes (ex : dosage de l'hormone HCG pour détecter une grossesse, ou examen cytobactériologique des urines - ECBU). Enfin, la concentration de l'offre de biologie médicale par quelques grands groupes peut poser des difficultés d'accès aux soins en cas de dysfonctionnement touchant un laboratoire concentrant la réalisation des analyses biologiques pour un nombre de sites conséquent.

· Dans le champ de l'obstétrique, la régression sensible de l'offre privée, en particulier de l'offre financiarisée des grands groupes d'hospitalisation à but lucratif, témoigne du retrait progressif des acteurs d'une activité trop peu rentable.

Ce point a fait l'objet d'un examen attentif de la Cour des comptes qui a eu l'occasion de relever, dans un rapport publié à l'été 2023 sur les logiques de complémentarité et de concurrence entre établissements de santé publics et privés186(*). S'appuyant sur les données de la Drees, la Cour observe, toutes activités confondues, une implantation très inégale du secteur privé lucratif dans les territoires, avec une concentration marquée dans les grandes agglomérations, sur le pourtour méditerranéen et en Île-de-France.

Elle souligne également une assez nette répartition des typologies d'activités et de la nature des actes entre le secteur public et le secteur privé lucratif. Concernant l'obstétrique, les fermetures successives de maternités privées ont conduit ces 20 dernières années au doublement du nombre de départements en étant dépourvus. Le groupe Ramsay, qui compte 24 maternités en 2024, en a fermé 6 depuis cinq ans. Les dirigeants des trois principaux groupes d'hospitalisation privée à but lucratif souhaitent toutefois battre en brèche l'hypothèse selon laquelle des interruptions d'activités ou des fermetures de sites répondraient à des motifs de stricte rentabilité. À ce propos, le directeur d'Elsan a ainsi indiqué : « Si notre motivation était d'abord économique, ce que j'entends souvent, nous aurions fermé de nombreuses maternités. En effet, les deux-tiers de nos 25 maternités sont en déficit. »187(*)

Cette dégradation de la diversité de l'offre sur les territoires, qui n'est pas sans impact sur l'accessibilité géographique, résulterait donc, avant toute considération économique, d'impératifs de sécurité des soins et de la crise démographique des gynécologues-obstétriciens. La fermeture d'une maternité privée a, dans tous les cas, pour conséquence immédiate de faire peser l'exigence d'accès à une offre obstétricale sur le seul secteur public.

· Face à cette situation très contrastée qui voit des départements totalement désertés par les groupes d'hospitalisation privée et d'autres marqués par une offre privée lucrative quasi-monopolistique, les moyens à la disposition des ARS pour jouer leur rôle de régulateur de l'offre apparaissent limités.

Alors que les ARS sont largement spectatrices des recompositions induites par la consolidation nationale de l'offre et la financiarisation, l'assise régionale de certains groupes privés les positionne comme des acteurs déterminants de l'accès à l'offre, ainsi que le constate la DGOS : « Au regard de la faible densité médicale dans certaines parties du territoire national, au regard de l'importance prise par des groupes au niveau local dans l'offre de soins, de la diffusion de stratégies de développement intégré au niveau régional sur l'ensemble de l'offre de soins (soins primaires, hospitalisation privée), un retrait d'un acteur du soin au niveau local pourrait avoir des conséquences fortes pour l'accès aux soins. »188(*)

* 154 Cnam, Rapport « Charges et produits » pour 2025, p. 251.

* 155 Voir supra.

* 156 M. Mariotte, Cfnews, « Chez Almaviva, un fonds infra peut en cacher un autre », 19 juillet 2021 (version mise à jour le 2 décembre 2023).

* 157 Cnam, Rapport « Charges et produits » pour 2025, p. 251.

* 158 Directive 2004/109/CE du Parlement européen et du Conseil du 15 décembre 2004 sur l'harmonisation des obligations de transparence concernant l'information sur les émetteurs dont les valeurs mobilières sont admises à la négociation sur un marché réglementé et modifiant la directive 2001/34/CE.

* 159 Réponses écrites de la FHP au questionnaire transmis par les rapporteurs, qui indique que « le risque principal n'est [...] pas la financiarisation mais le retrait du capital privé et des investisseurs du secteur hospitalier ».

* 160 Audition de M. Pascal Roché, directeur général du groupe Ramsay Santé, M. Sébastien Proto, directeur exécutif du groupe Elsan et M. Daniel Caille, président fondateur du groupe Vivalto Santé, par la commission des affaires sociales du Sénat dans le cadre de mission d'information sur la financiarisation du système de santé, 5 juin 2024.

* 161 Articles L. 225-1 à L. 225-270 du code du commerce.

* 162 Drees, Les dépenses de santé en 2022 - Résultats des comptes de la santé, édition 2023, septembre 2023.

* 163 Drees, Les dépenses de santé depuis 1950, Études et Résultats, n° 1017, juillet 2017.

* 164 Loi organique n° 96-646 du 22 juillet 1996 relative aux lois de financement de la sécurité sociale.

* 165 Cnam, Rapport Charges et produits pour 2025, juillet 2024, p. 250.

* 166 Audition de Thomas Fatôme, directeur général de la Caisse nationale d'assurance maladie (Cnam), par la commission des affaires sociales du Sénat dans le cadre de mission d'information sur la financiarisation du système de santé, 10 avril 2024.

* 167 Cnam, Rapport « Charges et produits » pour 2025, p. 252.

* 168 Audition par la commission des affaires sociales du Sénat dans le cadre de mission d'information sur la financiarisation du système de santé, 10 avril 2024.

* 169 Assemblée nationale, commission des affaires sociales, J.L. Touraine et A. Robinet, rapport d'information sur la mise en application de la loi n° 2013-442 du 30 mai 2013 portant réforme de la biologie médicale, 26 janvier 2016.

* 170 Réponses écrites de Laura Allès, doctorante en économie, au questionnaire transmis par les rapporteurs.

* 171 Ibid.

* 172 Cf. supra : Autorité de la concurrence, décision 20-DCC-38 du 28 février 2020 relative à la prise de contrôle exclusif de la société Hexagone Santé Méditerranée et de la SCI Bonnefon-Carnot par le groupe Elsan.

* 173 Toutes ces décisions ont conduit à autoriser les opérations soumises à l'examen de l'Autorité de la concurrence, le cas échéant sous réserve d'engagements des parties. La liste de ces décisions est présentée en annexe.

* 174 Autorité de la concurrence, communiqué de presse, décision 20-DCC-92 du 23 juillet 2020 relative à la prise de contrôle exclusif du groupe Dyomedea-Neolab par le groupe Biogroup.

* 175 Autorité de la concurrence, décision n° 21-DCC-131 du 29 juillet 2021 relative à la prise de contrôle d'Oriade-Noviale par Biogroup.

* 176 Article L. 6222-2 du code de la santé publique.

* 177 Article L. 6222-3 du code de la santé publique.

* 178 Article L. 6223-4 du code de la santé publique.

* 179 Assemblée nationale, commission des affaires sociales, J.L. Touraine et A. Robinet, rapport d'information sur la mise en application de la loi n° 2013-442 du 30 mai 2013 portant réforme de la biologie médicale, 26 janvier 2016.

* 180 Audition de M. Pascal Roché, directeur général du groupe Ramsay Santé, M. Sébastien Proto, directeur exécutif du groupe Elsan et M. Daniel Caille, président fondateur du groupe Vivalto Santé, par la commission des affaires sociales du Sénat dans le cadre de mission d'information sur la financiarisation du système de santé, 5 juin 2024.

* 181 Dans l'édition 2022 de son étude annuelle sur la situation des établissements de santé, la Drees note également que le nombre d'entités géographiques, sous l'effet des recompositions territoriales, a diminué de 5,1 % entre 2013 et 2020 dans le secteur hospitalier public et de 4,6 % sur la même période dans le secteur hospitalier privé à but lucratif.

* 182 C. Stromboni, « Crise de l'hôpital : « 40 % de nos cliniques se retrouvent en déficit en 2023, c'est du jamais-vu », Le Monde, 19 février 2024.

* 183 Réponses écrites de la Cnam au questionnaire transmis par les rapporteurs.

* 184 Roland Berger, Étude du secteur des laboratoires de biologie médicale libérale français, rapport final, 29 juin 2023.

* 185 Une enquête conduite en avril 2024 par l'ARS Île-de-France révèle qu'en région, sur 752 sites ouverts au public, seuls 51 fonctionnent effectivement jusqu'à 19 heures et que plusieurs n'effectuent plus de prélèvement l'après-midi.

* 186 Cour des comptes, Les établissements de santé publics et privés, entre concurrence et complémentarité, rapport public thématique, octobre 2023.

* 187 Audition commune des représentants des grands groupes d'hospitalisation privée sur la financiarisation de l'offre de soins, commission des affaires sociales du Sénat, 5 juin 2024.

* 188 Réponse de la DGOS au questionnaire des rapporteurs.