B. DES DÉTERMINANTS PUISSANTS À L'oeUVRE

1. Les déterminants liés aux acteurs financiers

a) Un secteur qui présente des perspectives de rentabilité solides

· La dynamique de financiarisation repose sur une convergence des intérêts financiers des investisseurs d'une part, et des professionnels de l'offre de soins d'autre part.

La création de valeur étant consubstantielle à l'activité des opérateurs financiers, leur investissement dans l'offre de soins poursuit un objectif prioritaire de rentabilité, qui peut être pondéré par une recherche de sécurisation des placements (cf. infra). Le soutien au financement d'entreprises innovantes ou en croissance est donc au service de cet objectif prioritaire. Comme tout opérateur économique, l'investisseur vise une valorisation de son apport initial. En cela, son comportement ne diffère pas fondamentalement de celui d'une banque, qui consent à prêter de l'argent contre une rémunération du prêt par les taux d'intérêt qu'elle fixe.

Les offreurs de soins privés sont quant à eux guidés par un projet entrepreneurial de développement de leurs activités médicales ou médicotechniques, exigeant des investissements cycliques liés aux enjeux technologiques du secteur. La consolidation du positionnement stratégique des offreurs de soins sur leur marché garantit la pérennité de leur modèle économique et la soutenabilité de leurs activités. Elle détermine leur capacité à investir et à poursuivre leur développement.

L'objectif de maximisation de la rentabilité de leurs investissements par les acteurs financiers rejoint donc la stratégie de consolidation économique des groupes.

· La recherche de rentabilité s'appuie sur des leviers multiples, largement mobilisés par l'ensemble des acteurs de l'offre de soins, qu'ils soient publics ou privés.

Celle-ci passe notamment par la recherche d'un effet « taille » qui permet aux offreurs de soins de résister à la politique de compression tarifaire par l'optimisation de leurs moyens, la massification de leurs activités et la réalisation d'économies d'échelle sur l'utilisation de ressources rares ou coûteuses (plateaux techniques, ressources humaines). L'atteinte d'une dimension critique permet aussi aux groupes d'industrialiser et de mettre en commun la gestion de diverses fonctions, en particulier les fonctions administratives et logistiques. De plus, la performance économique des groupes s'appuie sur un pilotage renforcé de l'activité par les durées moyennes de séjour et les taux d'occupation, le ciblage des activités exercées et la sélection des implantations de l'offre dans des territoires jugés suffisamment rentables.

· Des taux de rentabilité très attractifs sont aujourd'hui enregistrés dans le secteur de l'imagerie où les valorisations des groupes peuvent atteindre 13 à 15 fois l'excédent brut d'exploitation107(*).

Selon Simago, les groupes d'imagerie peuvent afficher une marge sur résultat net de l'ordre de 10 %108(*). Pour le groupe ImDev, elle a dépassé les 30 % en 2023 (cf. encadré supra sur les principaux groupes d'imagerie financiarisés). Quant au groupe Vidi, il se fixe pour objectif de quintupler son chiffre d'affaires au cours des quatre prochaines années.

Ces chiffres conduisent les investisseurs à une concurrence d'autant plus forte que le marché de l'imagerie en coupe est régulé par la puissance publique via la délivrance d'un nombre limitatif d'autorisations d'équipements matériels lourds (IRM et scanners). Sur chaque territoire, le projet régional de santé (PRS) définit en effet un seuil maximal d'autorisations, qui correspond à un volume restrictif d'implantations et qui détermine la capacité de croissance externe des offreurs de soins par la conquête de nouvelles parts de marché109(*).

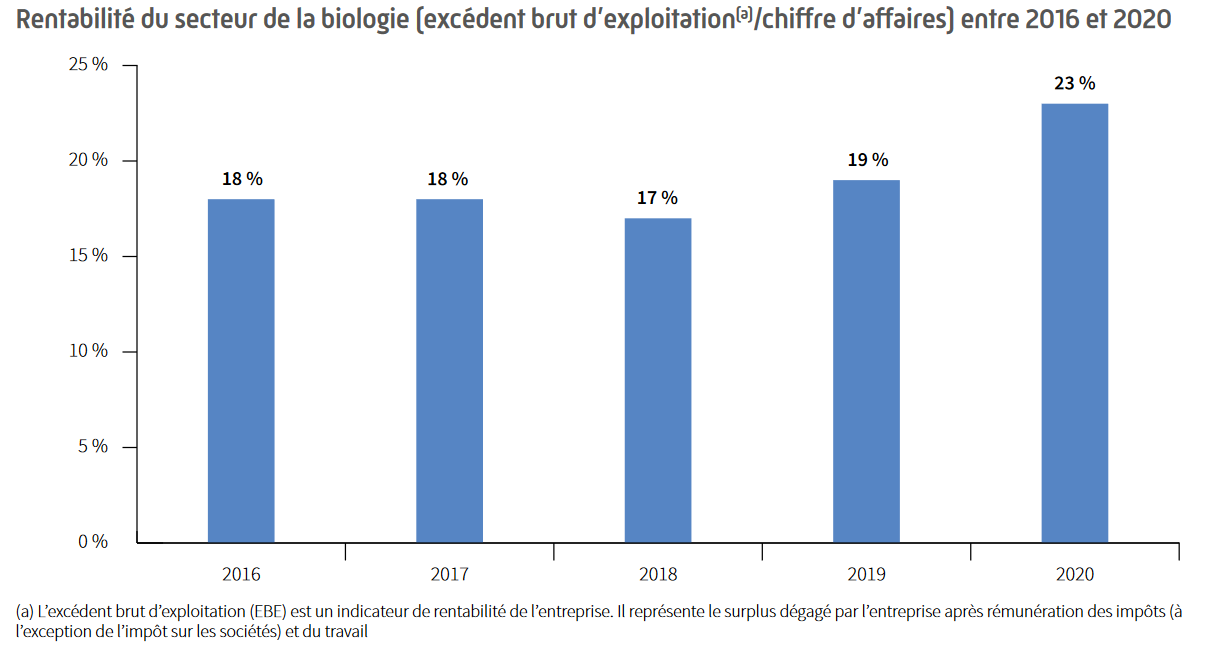

· Dans le champ de la biologie médicale, l'épisode de la crise covid a nettement accéléré la profitabilité du marché.

Si la crise a mis à l'épreuve le système de santé dans son ensemble, elle a aussi constitué un levier de rentabilité inattendu pour les réseaux de laboratoire dont le chiffre d'affaires est passé de 5,1 milliards d'euros en 2019 à 9,4 milliards d'euros en 2021, soit une hausse de 85 %110(*). L'activité de dépistage massif de la covid-19 par la réalisation de tests-PCR entièrement pris en charge par la sécurité sociale a, avec une ampleur inédite, dopé le chiffre d'affaires des groupes de biologie médicale et creusé le déficit de l'assurance maladie qui atteignait 26,1 milliards d'euros en 2021.

La rentabilité du secteur, qui oscillait entre 17 % et 19 % de 2016 à 2019, a atteint 23 % en 2020 (cf. infra). En comparaison, seules les activités immobilières et les télécommunications bénéficiaient d'une rentabilité (excédent brut d'exploitation / chiffres d'affaires) supérieure en 2019, loin devant l'industrie automobile (2 %), la construction aéronautique et spatiale (6 %) ou la fabrication de produits informatiques, électroniques ou optiques (6 %)111(*).

Source : Cnam, rapport Charges et Produits 2023 (Diane)

Les investisseurs financiers et les groupes ont profité de cette situation en procédant à de nouvelles levées de capitaux et en poursuivant leur croissance externe. À l'été 2020, Biogroup a ainsi absorbé le réseau Laborizon (47 sites) implanté dans le grand ouest, dans lequel BPI France disposait d'une participation minoritaire, puis le réseau belge CMA-Medina (8 laboratoires et 25 sites de prélèvement). En 2021, Biogroup parvient à lever la somme inédite de 2,8 milliards d'euros et acquiert en suivant le réseau Oriade Noviale GLBM, basé en Auvergne-Rhône-Alpes, fort de 55 laboratoires. L'emballement du marché a conduit la Cnam à évoquer dans son rapport « Charges et produits » pour 2024 le risque de formation d'une « bulle spéculative »112(*) dans le secteur de la biologie, « les valeurs d'achat des groupes [...] ayant atteint des niveaux qui semblent décorrélés de leurs performances financières »113(*). Après cette phase de croissance exceptionnelle, hors nouvelles baisses tarifaires, les représentants de la profession estiment que le résultat d'exploitation des LBM devrait avoisiner les 5 % en 2026114(*).

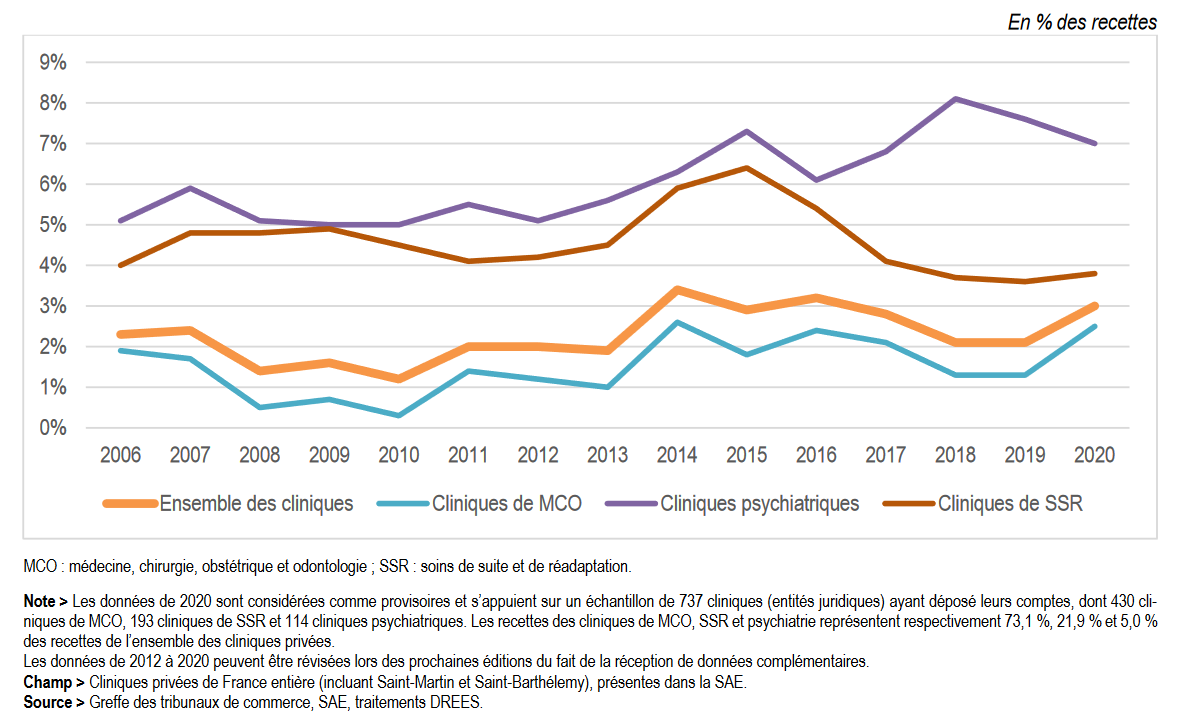

· Le marché de l'hospitalisation privée à but lucratif présente des indicateurs moins spectaculaires et plus contrastés, mais la Drees établit un panorama plutôt avantageux de la situation financière des cliniques jusqu'en 2020115(*).

En 2020, les recettes des cliniques augmentent de 5,4 % par rapport à 2019, pour atteindre 17,6 milliards d'euros. Le résultat net du secteur rapporté aux recettes retrouve un niveau historiquement haut, de l'ordre de 3 % en 2020, de même que le bénéfice qui atteint 4,6 % des recettes116(*), soit + 1,2 % par rapport à 2019. Dans le détail, certaines activités présentent un résultat bien supérieur à la moyenne, celui des cliniques spécialisées en psychiatrie oscillant entre 5 % et 8 % de 2006 à 2020 et entre 3,5 % et 6,5 % pour les cliniques de SSR.

Évolution du résultat net

rapporté aux recettes

des cliniques privées à but

lucratif de 2006 à 2020

Source : Les Dossiers de la Drees n° 100, La situation économique et financière des établissements de santé en 2020, juillet 2022

La situation des cliniques à but lucratif, comme celle des hôpitaux publics, s'est néanmoins dégradée suite à la crise sanitaire de la covid-19, malgré la reprise d'activité, en raison d'une inflation particulièrement élevée portée par la hausse des prix de l'énergie et non intégralement compensée. Selon la Drees, une clinique sur quatre était en situation de déficit en 2022117(*). Lors de l'annonce par le Gouvernement de la dernière revalorisation tarifaire en mars 2024118(*), le président de la Fédération de l'hospitalisation privée (FHP), Lamine Gharbi, alertait sur la situation du secteur, évoquant un taux de 40 % de cliniques en déficit à fin 2023 et probablement de 50 % à fin 2024119(*).

b) L'offre de soins : un investissement sûr

· La réglementation du marché de l'offre de soins, bien qu'elle restreigne la liberté de ses acteurs, constitue un gage de prévisibilité et donc de sécurité pour les investisseurs financiers.

La santé constitue un secteur marchand particulier : soumis à l'application du droit de la concurrence en raison de la nature économique de ses activités, il est strictement réglementé compte tenu de son objet, du principe constitutionnel de protection de la santé publique et de son haut niveau de financement par la dépense publique.

Conséquence de la forte socialisation des dépenses de santé impliquant une politique de maîtrise budgétaire, les prix des prestations de soins sont fixés par la puissance publique (tarifs hospitaliers) ou par la voie d'une négociation entre les syndicats représentatifs des professions de santé et l'assurance maladie (tarifs conventionnels). Également régulées, les autorisations d'activités sont délivrées par les ARS.

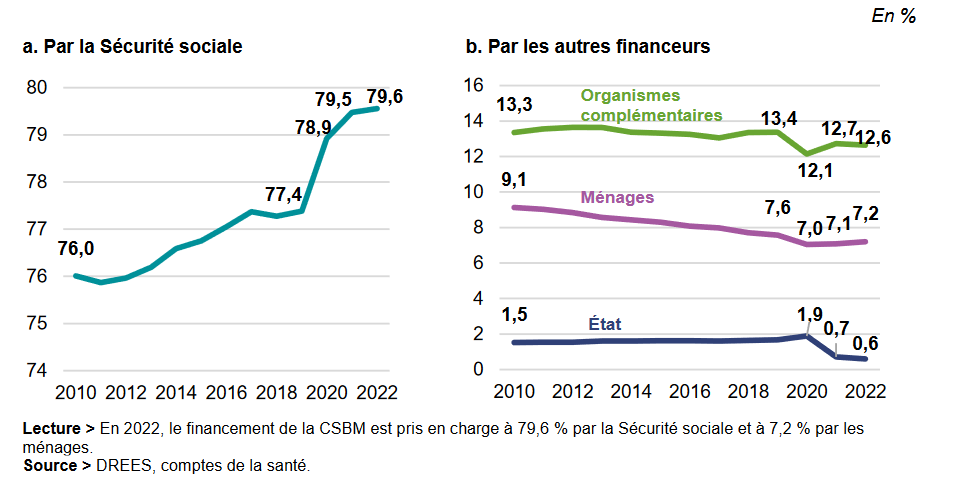

· Parmi les spécificités du secteur, la plus exorbitante tient certainement au caractère intrinsèquement solvable de l'activité de soin dispensée par les opérateurs du marché, qu'ils soient publics, privés lucratifs ou non lucratifs.

En effet, près de 80 % de la consommation de soins et de biens médicaux (CSBM, cf. infra) est financée par l'assurance maladie et plus de 90 % des recettes des établissements de santé120(*). Cette solvabilité se voit renforcée par un encaissement presque immédiat des recettes de l'assurance maladie grâce à des procédures qui garantissent aux acteurs des délais de paiement très courts.

Évolution du financement de la CSBM de 2010 à 2022

Source : Drees, Les dépenses de santé en 2022 - Résultats des comptes de la santé - Édition 2023 (p.13).

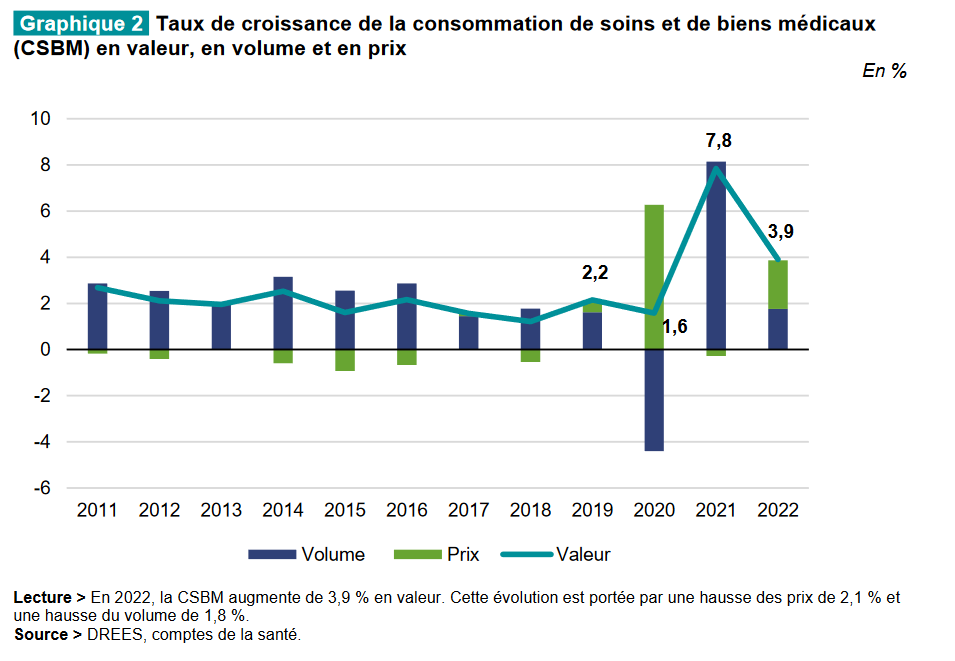

· De plus, la croissance continue de la demande de soins offre des perspectives de développement sécurisantes, à l'abri de tout repli d'activité.

La prévisibilité globale de la croissance de la demande de soins, appréhendée par pathologie, donne lieu de la part des acteurs à des stratégies d'optimisation de leur positionnement sur le marché, par la sélection des activités exercées et par la structuration de filières de soins complètes à l'échelle d'un territoire, permettant de capter des patientèles et de les fidéliser sur toute la chaîne du soin, du premier recours jusqu'aux prises en charge plus complexes et spécialisées en aval.

Source : Drees, Les dépenses de santé en 2022 - Résultats des comptes de la santé - Édition 2023 (p.10).

· L'évolution de la CSBM et au-delà, de la dépense courante de santé, permet d'appréhender la dynamique de long terme du secteur de la santé.

La dépense courante en santé a fortement crû sous l'effet de la crise sanitaire (+ 3,4 % en 2020 et + 9,9 % en 2021), mais elle retrouve un rythme de croissance normal en 2022 (+ 2 %), conforme à son taux d'évolution moyen entre 2013 et 2019 (+ 1,9 %), tandis que la croissance de la CSBM s'établit à + 3,9 %. Les soins hospitaliers demeurent le principal facteur d'augmentation de la CSBM. Le graphique ci-dessus démontre que par la conjonction des effets prix et volume, la croissance en valeur de la CSBM demeure remarquablement stable, entre 1,8 % et 2,2 % de 2011 à 2019, presque exclusivement portée par la hausse de la demande de soins (croissance en volume). Compte tenu de l'impact du vieillissement démographique sur les dépenses de santé, une inversion de tendance n'est pas à l'ordre du jour des prochaines décennies.

La CSBM : un indicateur-clé de l'évolution des dépenses de santé

La consommation de soins et de biens médicaux regroupe les principales dépenses liées aux soins courants - soins hospitaliers, soins de ville, médicaments, autres biens médicaux et transports sanitaires -, à l'exclusion des dépenses de prévention, des soins de longue durée et des dépenses de gouvernance. Principale composante de la dépense courante de santé au sens international (DCSi), elle s'élève à 235,8 milliards d'euros en 2022, soit 8,9 % du PIB et représente un montant moyen de 3 475 euros par habitant.

« En 2022, la part de la CSBM financée par les administrations publiques reste stable par rapport à 2021, autour de 80 %, à un niveau supérieur à celui d'avant crise. La part des organismes complémentaires (mutuelles, sociétés d'assurance et institutions de prévoyance) est quasi stable en 2022 à 12,6 % ; elle demeure inférieure de 0,7 point à son niveau de 2019. Depuis la réforme du 100 % santé mise en place en 2019, la part de la CSBM financée par les ménages a diminué, passant de 7,6 % à 7,2 %. La participation directe des ménages aux dépenses de santé s'établit ainsi à 17 milliards d'euros en 2022, soit un reste à charge de 250 euros en moyenne par habitant ».

Source : Insee, France, portrait social, édition 2023, p. 196.

· Pour les acteurs du capital-investissement qui placent le risque au coeur de leurs stratégies, la stabilité de ces évolutions est un déterminant essentiel de la gestion de leur portefeuille.

Dans le secteur de la santé, certains investissements peuvent présenter des risques non négligeables, tandis que d'autres apparaissent relativement sécurisés, avec des perspectives de croissance limitées mais garanties. Les investissements orientés vers l'innovation et l'amorçage d'activités nouvelles relèvent par exemple de la catégorie des investissements risqués, de même que les opérations de type LBO qui supposent un taux d'endettement élevé.

D'autres opérations visent plutôt à consolider le développement d'activités disposant déjà d'un ancrage solide puis à les pérenniser, selon leur degré de maturité.

Certains acteurs avancent enfin l'intérêt de la « théorie du coffre-fort », selon laquelle les acteurs consentent à payer l'absence de risque pour leurs placements : le fait de réaliser un placement sûr peut présenter un coût, et un investisseur peut consentir à payer à un taux faible un risque nul pour garantir un placement contre tout risque.

Plus largement, les investissements dans le secteur de la santé répondent à une logique de diversification des portefeuilles d'activités. Les statistiques démontrent en effet que la plupart des acteurs du capital-investissement dans la santé (tous segments confondus) se positionnent dans une diversité de secteurs et ne sont pas mono-stratégiques. France Invest, association professionnelle représentative des acteurs du capital-investissement relève que « la plupart des gestionnaires investissent via des fonds multisectoriels », mais aussi que « le secteur de la santé offre encore plus, à l'intérieur du secteur, des opportunités de diversification »121(*).

· Enfin, les acteurs financiers appréhendent la gestion du risque au travers de l'horizon temporel de leur stratégie d'investissement.

Les acteurs du capital-investissement investissent le plus souvent sur des durées de 5 à 7 ans, soit du court au moyen terme, pour soutenir et accompagner des projets de développement d'entreprises ou de transformation122(*).

Dans le secteur de l'offre de soins, les cycles d'investissement peuvent être plus longs - on peut parler d'investisseurs patients -, même si les opérations de recomposition du capital des groupes dans les nouveaux secteurs sujets à la financiarisation s'accélèrent ces dernières années, et que l'analyse souffre d'un recul trop faible pour pouvoir être consolidée.

Le positionnement d'acteurs institutionnels publics tels que la Caisse des dépôts et consignations, ou d'investisseurs administrés par l'État comme la BPI123(*), permet par ailleurs de sécuriser des investissements de long terme et de rassurer les autres investisseurs potentiels concernant la solidité d'un projet ou la pérennité d'une activité.

Glossaire de la financiarisation

Le capital-investissement (ou « private equity ») se définit comme la prise de participations minoritaire ou majoritaire dans des sociétés non cotées en bourse. Il peut intervenir à différentes étapes de la vie d'une entreprise (création, développement, cession) et vise la réalisation de plus-values dans un délai généralement compris entre 4 et 7 ans.

France Invest rappelle que le capital-investissement « est une classe d'actif relativement jeune, qui a fait son apparition en France dans les années 1980 » et qui a pour objet d'« investir dans des sociétés non cotées, sur un horizon moyen-long terme, dans un projet de développement des entreprises accompagnées, avec une gouvernance souvent active. »124(*)

Un fonds d'investissement est un fonds de placement, public ou privé, qui investit du capital pour soutenir des projets. Il peut poursuivre plusieurs objectifs : soit des placements financiers sécurisés et à faible risque, soit des placements associés à des taux de rentabilité élevés mais également plus risqués. Les hedge founds sont des fonds dits spéculatifs présentant des risques financiers importants.

Un fonds de pension est un organisme financier gérant des retraites par capitalisation, intervenant en conséquence sur les marchés financiers afin de constituer un portefeuille de titres permettant d'assurer le versement ultérieur d'une pension aux cotisants.

Une holding est une société financière dont l'activité consiste à gérer des titres de propriété (notamment des actions ou des parts de SARL) qu'elle possède dans d'autres sociétés. Ce mode d'action lui permet de prendre le contrôle de sociétés dans lesquelles elle détient des participations. Elle agit alors comme tête de groupe en concentrant les décisions stratégiques qui s'appliquent à ses filiales.

Une opération de « LBO » ou rachat par « effet de levier » est l'un des mécanismes utilisés dans le secteur de la santé pour obtenir des financements. Il est fondé sur une opération financière consistant pour l'investisseur/acquéreur à créer préalablement une holding qui servira à financer un rachat d'entreprise par de l'endettement. La dette de la holding est ensuite remboursée grâce aux remontées de dividendes provenant de la société cible et bénéficiant du régime de l'intégration fiscale mère-fille. L'intérêt de ce type de montage est de maximiser la rentabilité des capitaux investis en engageant le moins de fonds propres possibles.

L'Ebitda, pour « earnings before interest, taxes, depreciation, and amortization », est un indicateur économique américain qui permet de mesurer le niveau de rentabilité du processus d'exploitation d'une entreprise. Il est traduit en français par la notion de bénéfice avant intérêts, impôts et amortissements (Baiia) et peut être globalement assimilé à l'excédent brut d'exploitation (EBE).

2. Les déterminants liés aux régulateurs et aux professionnels de santé

a) Une évolution du cadre législatif favorable à l'entrée d'acteurs non professionnels au capital des sociétés

Les évolutions successives du cadre législatif ont favorisé l'entrée d'acteurs non professionnels au capital des SEL, tout en fixant des garde-fous visant à préserver l'indépendance des professionnels de santé dans leur exercice. Or, ainsi que le relève le cabinet d'avocats Axipiter, « le principal facteur juridique ayant favorisé le développement de la financiarisation de l'offre de soin est la liberté laissée aux non-exerçants de pouvoir entrer au capital des sociétés »125(*).

· Depuis la loi n° 90-1258 du 31 décembre 1990126(*), les professionnels de santé libéraux peuvent créer des sociétés d'exercice libéral (SEL), soit des sociétés commerciales adaptées aux spécificités de l'exercice libéral, dont le capital est ouvert aux tiers non professionnels.

Au moins 50 % du capital social et des droits de vote de la SEL sont détenus, directement ou par l'intermédiaire d'une société tierce dont les membres exercent leur profession au sein de la SEL, par des professionnels en exercice au sein de la société127(*).

Le reste du capital social peut être détenu par des personnes physiques ou morales exerçant la ou les professions constituant l'objet social de la société, ou par toute personne physique ou morale légalement établie dans un État de l'Union Européenne qui exerce une activité correspondant à l'objet social de la société.

Ces dispositions de la loi du 31 décembre 1990 ont été reprises aux article 46 et 47 de l'ordonnance n° 2023-77 du 8 février 2023 (cf. infra). L'article 46 dispose que « plus de la moitié du capital social et des droits de vote est détenue, soit directement, soit par l'intermédiaire d'une société de participations financières de professions libérales, par des professionnels exerçant au sein de la société. », tandis que l'article 47 énumère la liste des personnes physiques et morales autorisées à détenir le complément du capital social et des droits de vote.

En parallèle, la loi du 31 décembre 1990 autorise l'ouverture du capital des SEL ayant pour objet l'exercice d'une profession de santé à toute personne physique ou morale dans la limite du quart du capital social. En application de cette loi, l'article R. 4113-12 du code de la santé publique a permis l'ouverture du capital des SEL de médecins et de sage-femmes dans la limite de 25 % à toute personne physique ou morale, y compris donc aux professionnels non exerçants et aux sociétés autres que des SPFPL.

Enfin, la loi du 31 décembre 1990 a posé les premières règles prudentielles visant à encadrer et à sécuriser le fonctionnement des SEL, en prévoyant leur agrément préalable par les ordres128(*), l'encadrement du nombre de participations des professionnels de santé dans les SEL et le fait de conférer au moins la moitié des droits de vote et du capital social aux professionnels exerçant. Une fois par an, la SEL doit également adresser à l'ordre professionnel dont elle relève un état de la composition de son capital social.

· La loi Murcef du 11 décembre 2001129(*) est venue enrichir le cadre d'exercice des professions libérales en créant la société de participations financières pour les professions libérales (SPFPL). La SPFPL, constituée comme une holding, autorise la prise de participations des professionnels de santé dans une ou plusieurs SEL. Elle constitue ainsi un outil de gestion capitalistique permettant de diversifier les prises de participation au sein d'une pluralité de structures ainsi que les actions d'une même SEL. La SPFPL présente un régime fiscal attractif, ce qui en fait un outil apprécié des professionnels de santé.

Cette loi a également introduit dans la loi précitée du 31 décembre 1990 la possibilité, pour des SPFPL ou des personnes physiques et morales exerçant la profession de santé correspondant à l'objet social de la SEL sans exercer nécessairement au sein de ladite société, de détenir plus de la majorité du capital social des SEL130(*). En revanche, la majorité des droits de vote doit toujours être détenue par des professionnels exerçant dans la société. En augmentant les possibilités de participation au capital social d'acteurs autres que les professionnels exerçants, la loi a entériné une dissociation des règles de détention du capital social et des règles de détention des droits de vote au sein des SEL. Cette évolution a conduit à accroître l'influence des investisseurs financiers sur le processus décisionnel jusqu'à leur permettre de disposer du contrôle de la SEL grâce au recours à des mécanismes juridiques divers (cf. infra).

· La loi n° 2005-882 du 2 août 2005131(*) a cherché à maîtriser cette ouverture du capital des SEL, en prévoyant que des décrets en Conseil d'État peuvent :

- interdire la détention de plus de la moitié du capital social par des professionnels n'exerçant pas dans la société, si celle-ci est de nature à porter atteinte à l'exercice de la profession concernée, au respect de l'indépendance de ses membres ou de ses règles déontologiques propres. Ainsi, le décret n° 2013-466 du 4 juin 2013 a mis fin à cette ouverture pour les officines de pharmacie132(*) ;

- limiter le nombre de SEL constituées pour l'exercice d'une même profession dans lesquelles une personne physique ou morale exerçant cette profession ou une SPFPL peut détenir des participations directes ou indirectes, selon les nécessités propres à chaque profession.

La loi n° 2011-331 du 28 mars 2011133(*) prévoit que la majorité du capital social de la SEL ne peut être détenue par une SPFPL qu'à la condition que la majorité du capital et des droits de vote de cette SPFPL soit détenue par des professionnels exerçant la même profession que celle constituant l'objet social de la SEL.

· La loi n° 2013-442 du 30 mai 2013 portant réforme de la biologie médicale a mis fin à l'ouverture du capital aux professionnels extérieurs à la société dans le seul secteur de la biologie médicale134(*). Cette suppression n'a toutefois pas eu d'effet rétroactif dès lors qu'une clause du grand-père subsiste pour les sociétés créées antérieurement à son entrée en vigueur.

· À l'inverse, les règles ont été à nouveau assouplies en 2013, quand a été abrogé l'article R. 6212-81 du code de la santé publique qui interdisait la détention par une même personne de plus de deux SEL de biologistes, afin de se mettre en conformité avec un arrêt de la Cour de justice de l'Union européenne du 16 décembre 2010 (Affaire C-89/09) selon lequel l'article précité, en limitant le nombre de sociétés pouvant être détenues, constituait une restriction non justifiée à la liberté d'établissement en France de laboratoires établis dans d'autres États membres.

· Enfin, l'ordonnance n° 2023-77 du 8 février 2023135(*) clarifie les dispositions de la loi n° 90-1258 du 31 décembre 1990 en regroupant les différents textes applicables et en améliorant la cohérence et la lisibilité de l'ensemble des dispositions. Elle vise également à réaffirmer la protection de l'indépendance des professions libérales, notamment en améliorant la transparence du fonctionnement des structures vis-à-vis des ordres professionnels. L'ordonnance renforce ainsi le dispositif de remontée d'informations auquel les sociétés sont soumises annuellement, qui s'étendra désormais aux modalités relatives à la gouvernance de la société, au-delà de la seule composition du capital. Par ailleurs, le mécanisme sanctionnant le non-respect des conditions de composition du capital en société d'exercice est étendu aux SPFPL et aux sociétés pluriprofessionnelles d'exercice. L'ordonnance doit entrer en vigueur le 1er septembre 2024.

b) Une nouvelle source de financement et d'économies dans un contexte financier contraint

La financiarisation constitue, à la fois, une source de financement des structures de soins et d'économies d'échelle, par les restructurations qu'elle suscite, susceptible d'intéresser le régulateur dans un contexte financier contraint.

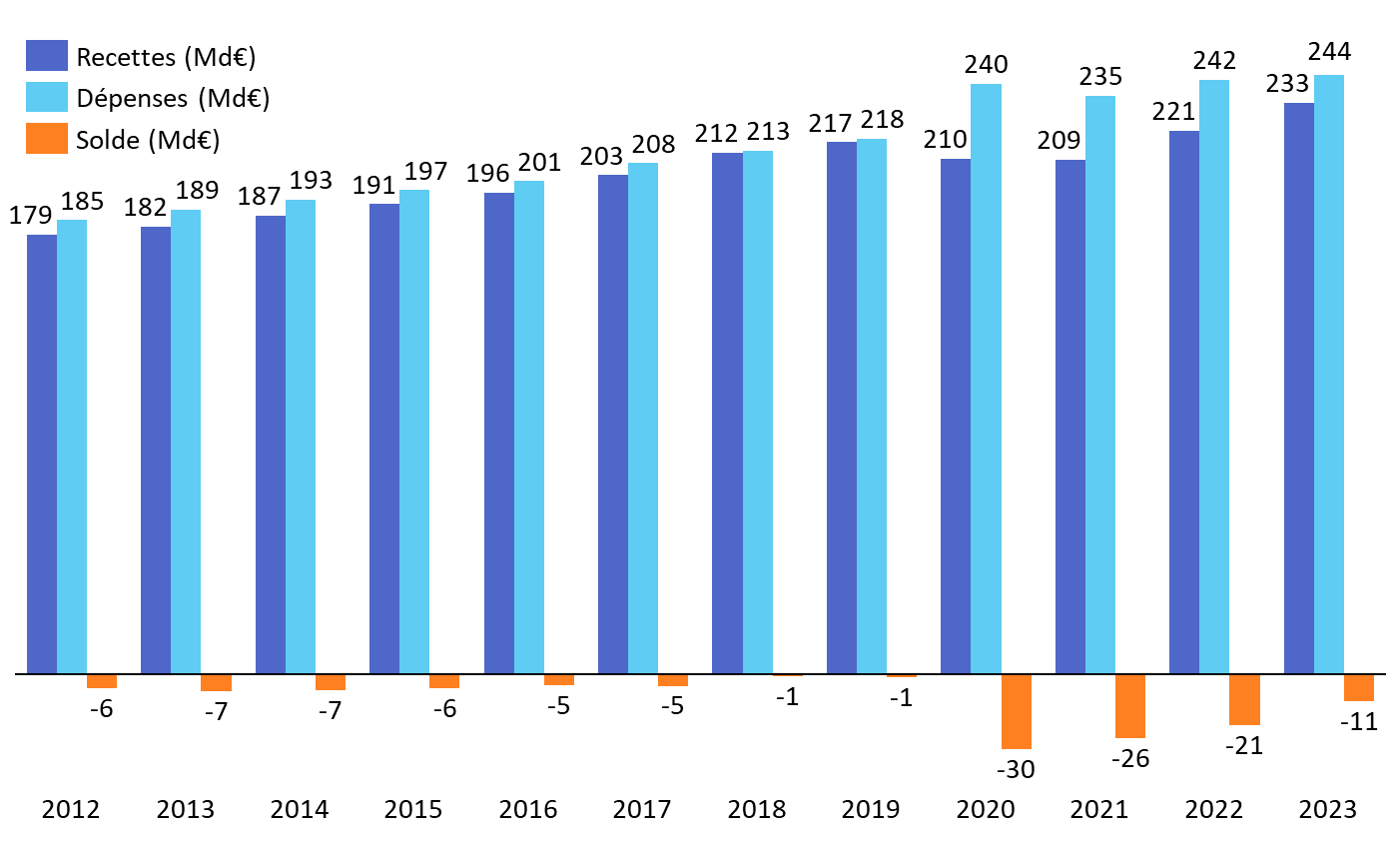

· Certains secteurs de l'offre de soins sont, en effet, caractérisés par des besoins d'investissements conséquents que l'assurance maladie ne parvient que partiellement à couvrir.

La situation financière de la branche, marquée depuis quinze ans par des déficits récurrents, et les efforts induits de maîtrise des dépenses de santé interrogent, d'abord, sur la capacité de l'assurance maladie à financer de tels besoins.

Équilibre financier de la branche maladie (2012-2023)

Source : Commission des affaires sociales du Sénat, d'après des données de la commission des comptes de la sécurité sociale

La Cnam classe ainsi, parmi les principaux facteurs de financiarisation qu'elle identifie, « l'importance du besoin en capital du secteur concerné, notamment en matière d'investissements ». Elle observe, par exemple, que ce besoin est particulièrement important dans le secteur de l'imagerie médicale : « Le secteur se caractérise par un besoin d'investissements importants et réguliers, lié à l'innovation technologique et aux cycles de vie des machines, et à des innovations susceptibles de conduire à des restructurations non négligeables. Il s'agit de conditions très favorables à la financiarisation. »136(*)

Les modalités de financement des activités de soins ne sont, par ailleurs, pas toujours adaptées à de tels investissements. La Cour des comptes observait ainsi, en 2016, une relative déconnexion entre les forfaits techniques versés par l'assurance maladie et le coût d'investissement et d'exploitation associé des équipements d'imagerie : « Si les forfaits techniques ont vu leur montant se réduire au cours des dix dernières années, la baisse a été très variable selon les modalités, et ne s'est pas appuyée sur une analyse des progrès réels de productivité ni de l'optimisation des charges des exploitants. »137(*)

Interrogée par les rapporteurs, la fédération nationale des médecins radiologues (FNMR) a mis en avant que les radiologues libéraux figurent parmi les médecins « qui ont un des coûts de la pratique les plus élevés en raison des investissements technologiques, de la valeur toujours croissante du matériel qu'il faut renouveler au moins tous les 5 à 7 ans (...), auquel s'ajoutent un coût de SAV devenu incontournable pour assurer la qualité et des investissements nouveaux en intelligence artificielle et télémédecine. »

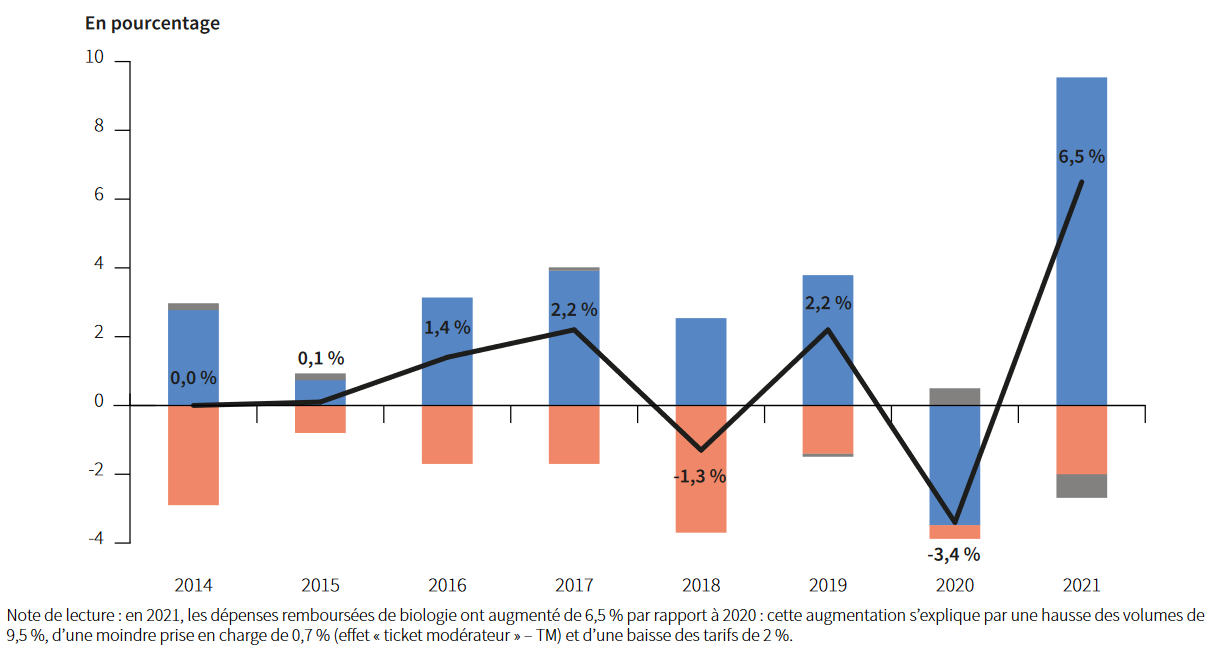

· Au-delà du financement des investissements nécessaires, la financiarisation peut également constituer une source d'économies importante pour l'assurance maladie, par les restructurations et les gains d'efficience qu'elle permet. La biologie médicale fournit, dans ce domaine, un exemple éclairant.

L'Autorité de la concurrence observait ainsi, dans son avis précité de 2019 sur le secteur, que l'assurance maladie avait mis en place une politique volontariste de maîtrise des dépenses :

- entre 2006 et 2013, l'assurance maladie a diminué significativement les cotations de nombreux actes de biologie médicale en vue de réaliser des économies ;

- entre 2014 et 2019, sous l'effet des protocoles triennaux conclus entre l'assurance maladie et la profession, une régulation couplée des prix et des volumes a été mise en place afin de contenir la croissance des dépenses avec un objectif de 0,25 % entre 2014 et 2019, de 0,4 % en 2020, de 0,5 % en 2021 et de 0,6 % en 022.

Du fait de cette régulation et selon l'assurance maladie, sur la période 2014-2021, les dépenses entrant dans le champ du protocole ont crû annuellement, en moyenne, de 0,9 %, pour une progression spontanée des dépenses d'environ 3,5 %.

Décomposition du taux de croissance des

dépenses de biologie remboursées

par le régime

général dans le champ des protocoles triennaux

Source : Caisse nationale d'assurance maladie, rapport « Charges et produits » pour 2023

Ces modalités de maîtrise des dépenses, permises par les gains d'efficience réalisés par les groupes de laboratoires, sont susceptibles de favoriser en retour une poursuite de la concentration et de la financiarisation du secteur en fragilisant les structures indépendantes. Constatant leur efficacité, l'Autorité de la concurrence concluait ainsi, dans son avis de 2019 : « Au final, cette volonté de réduction des dépenses publiques, dans un contexte plutôt favorable à l'augmentation des volumes, pourrait se traduire par une baisse des marges unitaires et ainsi renforcer les incitations des acteurs à se concentrer pour augmenter leurs volumes propres. »138(*) Rien n'indique, toutefois, que de telles stratégies tiennent correctement compte des enjeux de pertinence des soins et de répartition territoriale. Le protocole triennal conclu pour la période 2024-2026 prévoit, à nouveau, une progression des dépenses de 0,4 % par an en moyenne139(*).

c) Une recherche de qualité encouragée par la puissance publique

Les exigences de qualité des soins et les procédures visant à contrôler leur bonne application, mises en place par les pouvoirs publics, peuvent également contribuer à la financiarisation d'un secteur de l'offre de soins. Réciproquement, la restructuration d'un secteur a pu pour ce motif être recherchée par les pouvoirs publics. Le secteur de la biologie médicale constitue, là encore, un exemple pertinent.

· Mise en place par l'ordonnance dite « Ballereau » de 2010, l'obligation d'accréditation des LBM a ainsi constitué une étape importante du mouvement de concentration du secteur.

Dans un rapport de 2006, l'Inspection générale des affaires sociales (Igas) soulignait la qualité hétérogène des examens de biologie médicale et les lacunes des contrôles mis en place. Elle dénombrait « entre 200 et 500 laboratoires [ayant] un fonctionnement à risque » et entre 1 300 et 1 500 laboratoires, « souvent petits et dirigés par un seul biologiste », qui n'étaient « pas en mesure de remplir les conditions de qualité ». L'Igas observait : « L'évolution de la démographie devrait permettre de résoudre ce problème dans les 5 à 8 ans à venir, en les obligeant à se rapprocher d'un autre LBM ou en les conduisant à fermer, si leur directeur atteint l'âge de la retraite. »140(*)

Pour améliorer la qualité des examens, l'ordonnance « Ballereau » de janvier 2010141(*) a interdit aux laboratoires de réaliser un examen de biologie médicale sans accréditation142(*). Délivrée par le comité français d'accréditation (Cofrac), l'accréditation est destinée à attester qu'ils satisfont aux critères définis par les normes harmonisées en vigueur. Elle peut être suspendue ou retirée dès lors que le LBM ne les respecte plus143(*).

Les laboratoires sont, par ailleurs, tenus de faire procéder au contrôle de la qualité des résultats des examens de biologie médicale qu'ils réalisent par des organismes d'évaluation externe de la qualité144(*).

· Ces exigences de qualité et ces contrôles renforcés sont susceptibles de favoriser la concentration du secteur, de plus grandes entités permettant d'absorber plus facilement le coût induit par ces procédures ou de faire plus facilement la preuve du respect des critères imposés.

À cet égard, l'Autorité de la concurrence indique, dans son avis de 2019, que le coût de l'accréditation demeure difficilement mesurable mais, selon les acteurs du secteur l'accréditation, comprend :

- des coûts récurrents supplémentaires importants, correspondant au recrutement de personnels dédiés à la qualité ou à la maintenance accrue des automates ;

- des coûts non récurrents, tels que les investissements nécessaires dans l'acquisition de nouvelles technologies ou de nouveaux automates.

Elle conclut : « Les laboratoires ont pu, ainsi, mutualiser leurs moyens techniques et humains et regrouper les analyses effectuées auparavant par une multitude de petits laboratoires indépendants sur un même plateau technique moderne et satisfaisant aux conditions de l'accréditation, les autres sites de ce nouvel ensemble se concentrant sur les deux autres phases de l'examen de biologie ou étant supprimés. »145(*)

La Cnam partage cette analyse et observe que « Les contraintes et les coûts liés à cette politique ont constitué un incitatif massif au regroupement des LBM. Se sont ainsi constitués des groupes de LBM en cascade, avec la prise de part d'une SEL dans une autre SEL, qui elle-même prenait des parts dans une autre SEL et ainsi de suite. »146(*)

Auditionné par la commission des affaires sociales, le président de la commission nationale de biologie médicale du Cnom a dénoncé ces surcoûts induits par l'accréditation : « Le Cofrac est l'instance de référence en matière d'accréditation en France. C'est un organisme semi-public quasi industriel auquel on donne un vernis médical, dont le système est très normé, coûteux et sclérosant. Il y a quelques années, un surcoût résultant de l'accréditation de 3 à 4 % sur le chiffre d'affaires des laboratoires, à mon sens non justifié, avait été estimé. Une alternative beaucoup moins coûteuse aurait été de s'appuyer sur la Haute Autorité de santé et les normes ISO 9001, comme recommandé à l'époque par le Cnom. »147(*)

d) Une réponse aux aspirations des professionnels de santé

Enfin, la concentration des structures d'offre de soins, qui accompagne le mouvement de financiarisation dans certains secteurs, semble répondre pour partie aux aspirations renouvelées des professionnels de santé.

· Les nouvelles générations de professionnels semblent privilégier, d'abord, des modalités de travail collectives.

Cette évolution est particulièrement documentée chez les médecins généralistes. La Direction de la recherche, des études, de l'évaluation et des statistiques (Drees) des ministères sociaux observait ainsi, au début de l'année 2022, que 69 % des médecins généralistes libéraux ayant au moins quatre ans d'ancienneté déclaraient exercer en groupe, contre 54 % à la fin de l'année 2010 et 61 % au début de l'année 2019. Cette tendance est particulièrement marquée chez les plus jeunes : 87 % des médecins généralistes âgés de moins de 50 ans en 2022 sont dans ce cas, contre 75 % des 50-59 ans et 53 % des 60 ans ou plus148(*).

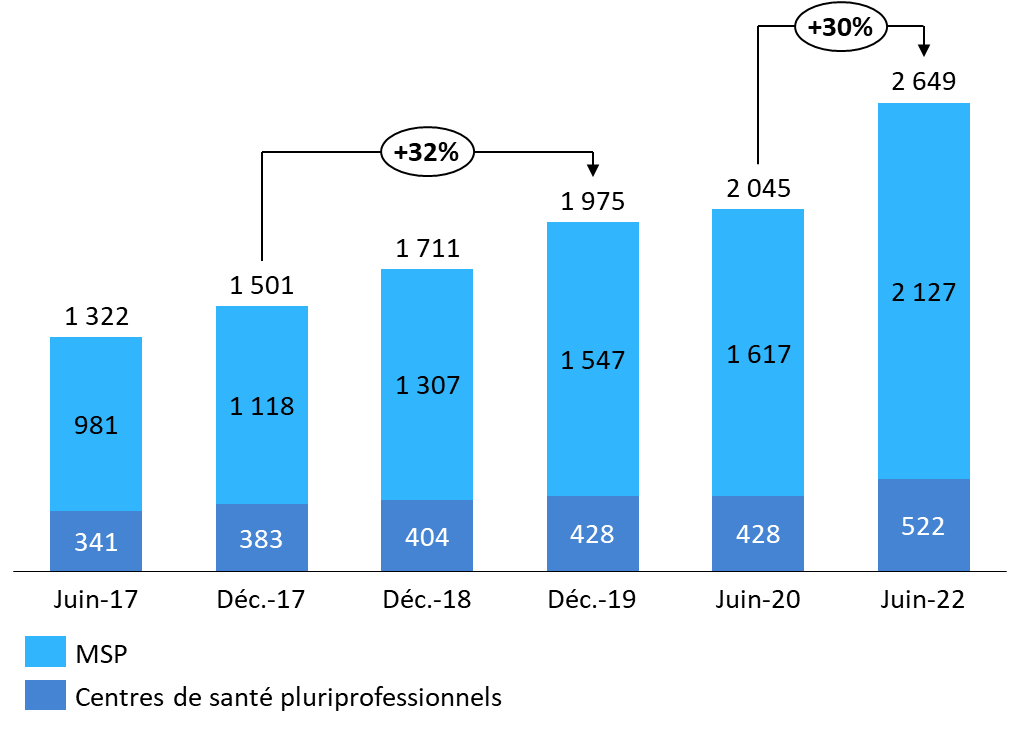

L'augmentation du nombre de structures d'exercice coordonné - maisons de santé pluriprofessionnelles (MSP) et centres de santé - constitue un autre indicateur pertinent de l'aspiration croissante des professionnels du premier recours à travailler en groupe.

Nombre de structures d'exercice coordonné (2017-2022)

Source : Commission des affaires sociales du Sénat, d'après des données du ministère de la santé et de la prévention

· Les conditions de travail offertes par les structures concentrées ou financiarisées sont également susceptibles de séduire les professionnels soucieux de ménager un équilibre satisfaisant entre leur vie professionnelle et leur vie privée, ou de maîtriser les charges attachées à la gestion d'une structure de soins.

La possibilité de travailler aisément à distance, d'abord, apparaît attractive. La Cnam observe ainsi qu'en matière d'imagerie médicale, « Le développement des plateformes de téléradiologie (comme France Imageries Territoires) semble offrir un cadre et des conditions de travail attractifs pour les jeunes médecins. »149(*) La FNMR, auditionnée par les rapporteurs, met en avant que « Les nouvelles générations de radiologues souhaitent un meilleur équilibre entre leur vie professionnelle et leur vie privée » et ne sont pas suffisamment formées à la gestion de groupes de radiologie libérale150(*).

Plusieurs organisations auditionnées mettent, par ailleurs, en avant les services offerts par les structures financiarisées en matière d'organisation et de gestion. Le Conseil national de l'ordre des médecins (Cnom) a, ainsi, souligné que « Les sociétés d'investissement permettent de transformer les conditions d'exercice et répondent aux attentes de certains jeunes professionnels qui sont de travailler à temps partiel, sans avoir à supporter les charges de gestion et d'administration de leurs cabinets. »151(*)

· Enfin, les acteurs financiers sont susceptibles de répondre aux aspirations immédiates des professionnels partant à la retraite, en offrant un prix supérieur pour le rachat de leur structure de soins.

La Cnam observe ainsi que « Les prix extrêmement élevés proposés aux médecins seniors pour les rachats par les groupes intégrés, prohibitifs pour les jeunes radiologues n'ayant pas les moyens de s'aligner, rendent ces offres particulièrement difficiles à refuser. »152(*) L'Académie de médecine, en 2022, soulignait également le risque attaché aux « propositions massives d'acquisition par des investisseurs » de structures d'imagerie, appuyées sur des « offres financières attractives »153(*).

* 107 « La radiologie passée au scanner », Les Échos capital finance, 27 novembre 2023.

* 108 Réponses écrites de Simago au questionnaire transmis par les rapporteurs.

* 109 Article L. 6122-2 du code de la santé publique.

* 110 Cnam, Améliorer la qualité du système de santé et maîtriser les dépenses, Propositions de l'assurance maladie pour 2023, juillet 2022, p.196.

* 111 Ibid., p.202-203.

* 112 Cnam, Améliorer la qualité du système de santé et maîtriser les dépenses. Propositions de l'assurance maladie pour 2024, op. cit., p. 201

* 113 Réponses écrites de la Cnam au questionnaire transmis par les rapporteurs.

* 114 Étude du secteur des laboratoires de biologie médicale libérale français, commandée par l'APBM (Association pour le Progrès de la Biologie Médicale) et LBI (Les Biologistes Indépendants), juin 2023.

* 115 Les Dossiers de la Drees n° 100, La situation économique et financière des établissements de santé en 2020, juillet 2022.

* 116 Le niveau de bénéfice le plus élevé, qui s'est établi à 4,7 %, a été relevé en 2014.

* 117 Drees, Les établissements de santé en 2022, édition 2024.

* 118 Le ministère de la santé a annoncé une revalorisation des tarifs correspondant à une hausse de + 4,3 % pour le secteur privé lucratif et de + 0,3 % pour les secteurs public et privé à but non lucratif.

* 119 C. Stromboni, « Crise de l'hôpital : « 40 % de nos cliniques se retrouvent en déficit en 2023, c'est du jamais-vu », Le Monde, 19 février 2024 et N. Guarinos, « Sans mesure d'urgence, la moitié des hôpitaux privés seront déficitaires l'an prochain », Le Point, 21 septembre 2023.

* 120 Selon les données de la Drees reprises par la Cour des comptes, le financement de la consommation de soins hospitaliers par l'assurance maladie s'élève à 93,2 % en 2021, le reste étant supporté par les organismes complémentaires, les usagers et l'État (Cour des comptes, La tarification à l'activité, Observations définitives, juillet 2023, p. 10).

* 121 Réponses écrites de France Invest au questionnaire transmis par les rapporteurs.

* 122 France Invest, Rendre le capital-investissement accessible, Guide pratique et propositions, septembre 2022.

* 123 Décret n° 2015-1498 du 18 novembre 2015 portant statuts de l'établissement public Bpifrance et définissant les modalités particulières du contrôle de l'État.

* 124 Ibid.

* 125 Réponses écrites du cabinet d'avocats Axipiter au questionnaire transmis par les rapporteurs.

* 126 Loi n° 90-1258 du 31 décembre 1990 relative à l'exercice sous forme de sociétés des professions libérales soumises à un statut législatif ou réglementaire ou dont le titre est protégé et aux sociétés de participations financières de professions libérales.

* 127 Article 5 de la loi n° 90-1258 du 31 décembre 1990. Dans sa version initiale, l'article 5 disposait : « Plus de la moitié du capital social et des droits de vote doit être détenue, directement ou par l'intermédiaire de la société mentionnée au 4° ci-dessous, par des professionnels en exercice au sein de la société. » Le 4° du même article désigne, dans cette même version : « Une société constituée dans les conditions prévues à l'article 220 quater A du code général des impôts si les membres de cette société exercent leur profession au sein de la société d'exercice libéral ».

* 128 Article 3 de la loi n° 90-1258 du 31 décembre 1990, repris aux articles 42 et 44 de l'ordonnance du 8 février 2023.

* 129 Loi n° 2001-1168 du 11 décembre 2001 portant mesures urgentes de réformes à caractère économique et financier.

* 130 Article 5-1 de la loi n° 90-1258 du 31 décembre 1990 : « Art. 5-1. - Par dérogation au premier alinéa de l'article 5, plus de la moitié du capital social des sociétés d'exercice libéral peut aussi être détenue par des personnes physiques ou morales exerçant la profession constituant l'objet social ou par des sociétés de participations financières de professions libérales régies par le titre IV de la présente loi. [...] ».

Ces dispositions ont été reprises à l'article 69 de l'ordonnance n° 2023-77 du 8 février 2023 relative à l'exercice en société des professions libérales réglementées.

* 131 Loi n°2005-882 du 2 août 2005 en faveur des petites et moyennes entreprises.

* 132 Article R. 5125-18-1 du code de santé publique.

* 133 Loi n° 2011-331 du 28 mars 2011 de modernisation des professions judiciaires ou juridiques et certaines professions réglementées. Le 2° de l'article 32 indique : « La majorité du capital social de la société d'exercice libéral ne peut être détenue par une société de participations financières régie par l'article 31-2 qu'à la condition que la majorité du capital et des droits de vote de la société de participations financières soit détenue par des professionnels exerçant la même profession que celle constituant l'objet social de la société d'exercice libéral. »

* 134 II de l'article 10 de la loi, dont les dispositions ont été codifiées à l'article L. 6223-8 du code de la santé publique.

* 135 Ordonnance n° 2023-77 du 8 février 2023 relative à l'exercice en société des professions libérales réglementées.

* 136 Cnam, Améliorer la qualité du système de santé et maîtriser les dépenses. Propositions de l'assurance maladie pour 2024, op. cit., pp. 197 et 202.

* 137 Cour des comptes, L'imagerie médicale. Communication à la commission des affaires sociales du Sénat, avril 2016, p. 84.

* 138 Autorité de la concurrence, Avis n° 19-A-08 du 4 avril 2019 précité.

* 139 Cnam, Améliorer la qualité du système de santé et maîtriser les dépenses. Propositions de l'assurance maladie pour 2023, op. cit., p. 206.

* 140 Igas, La biologie médicale libérale en France : bilan et perspectives, avril 2006, p. 4.

* 141 Ordonnance n° 2010-49 du 13 janvier 2010 relative à la biologie médicale.

* 142 Article L. 6221-1 du code de la santé publique.

* 143 Article L. 6221-2 du code de la santé publique.

* 144 Article L. 6221-9 du code de la santé publique.

* 145 Autorité de la concurrence, avis n° 19-A-08 du 4 avril 2019 précité.

* 146 Cnam, Améliorer la qualité du système de santé et maîtriser les dépenses. Propositions de l'assurance maladie pour 2023, op. cit., pp. 200-201.

* 147 Audition de MM. Jean Canarelli, président de la commission nationale de biologie médicale, Christophe Tafani, président de la commission des relations avec les associations de patients et d'usagers du Conseil national de l'ordre des médecins, et Mme Carine Wolf-Thal, présidente du Conseil national de l'ordre des pharmaciens, le 3 avril 2024.

* 148 Drees, « Quatre médecins généralistes sur dix exercent dans un cabinet pluriprofessionnel en 2022 », octobre 2022.

* 149 Cnam, Améliorer la qualité du système de santé et maîtriser les dépenses. Propositions de l'assurance maladie pour 2024, op. cit., p. 203.

* 150 Réponses écrites de la FNMR au questionnaire transmis par les rapporteurs.

* 151 Réponses écrites du Cnom au questionnaire transmis par les rapporteurs.

* 152 Cnam, Améliorer la qualité du système de santé et maîtriser les dépenses. Propositions de l'assurance maladie pour 2024, op. cit., p. 203.

* 153 Académie de médecine, communiqué « Radiologie, la financiarisation de tous les dangers : prévenir les risques pour les radiologues et les patients », 27 juin 2022.