- L'ESSENTIEL

- I. LE RETARD DES POUVOIRS PUBLICS FACE À UN

PHÉNOMÈNE EN PROGRESSION

- II. ADAPTER LES OUTILS DE RÉGULATION

ÉCONOMIQUE ET TERRITORIALE DE L'OFFRE DE SOINS

- III. GARANTIR L'INDÉPENDANCE DES

PROFESSIONNELS DE SANTÉ

- I. LE RETARD DES POUVOIRS PUBLICS FACE À UN

PHÉNOMÈNE EN PROGRESSION

- LISTE DES PRINCIPALES PROPOSITIONS

- LISTE DES SIGLES

- INTRODUCTION : LA FINANCIARISATION DE

L'OFFRE DE SOINS, UN ENJEU NOUVEAU DANS LE DÉBAT PUBLIC

- PREMIÈRE PARTIE : UN

PHÉNOMÈNE EN PROGRESSION MAIS ENCORE MAL

APPRÉHENDÉ

- I. UNE FINANCIARISATION CROISSANTE

ALIMENTÉE PAR DES DÉTERMINANTS PUISSANTS

- A. UN PHÉNOMÈNE PROTÉIFORME

QUI S'ÉTEND À PLUSIEURS SECTEURS DE L'OFFRE DE SOINS

- B. DES DÉTERMINANTS PUISSANTS À

L'oeUVRE

- 1. Les déterminants liés aux acteurs

financiers

- 2. Les déterminants liés aux

régulateurs et aux professionnels de santé

- a) Une évolution du cadre législatif

favorable à l'entrée d'acteurs non professionnels au capital

des sociétés

- b) Une nouvelle source de financement et

d'économies dans un contexte financier contraint

- c) Une recherche de qualité

encouragée par la puissance publique

- d) Une réponse aux aspirations des

professionnels de santé

- a) Une évolution du cadre législatif

favorable à l'entrée d'acteurs non professionnels au capital

des sociétés

- 1. Les déterminants liés aux acteurs

financiers

- A. UN PHÉNOMÈNE PROTÉIFORME

QUI S'ÉTEND À PLUSIEURS SECTEURS DE L'OFFRE DE SOINS

- II. DES CONSÉQUENCES ENCORE MAL

APPRÉHENDÉES SUR LE SYSTÈME DE SANTÉ

- A. LES CONSÉQUENCES DE LA FINANCIARISATION

SUR LE COÛT ET L'ORGANISATION DES SOINS

- B. LES CONSÉQUENCES SUR LES CONDITIONS

D'EXERCICE DES PROFESSIONNELS DE SANTÉ ET DE PRISE EN CHARGE DES

PATIENTS

- 1. Un risque avéré de perte

d'indépendance des professionnels

- a) La gouvernance de structures de soins

financiarisées et le principe déontologique

d'indépendance

- (1) Le principe déontologique

d'indépendance

- (2) La gouvernance des structures de soins

financiarisées

- b) Le rapport ambivalent des professionnels de

santé aux structures financiarisées : entre

attractivité et désintérêt

- a) La gouvernance de structures de soins

financiarisées et le principe déontologique

d'indépendance

- 2. Les effets mal connus de la financiarisation

sur la qualité des soins

- 1. Un risque avéré de perte

d'indépendance des professionnels

- A. LES CONSÉQUENCES DE LA FINANCIARISATION

SUR LE COÛT ET L'ORGANISATION DES SOINS

- I. UNE FINANCIARISATION CROISSANTE

ALIMENTÉE PAR DES DÉTERMINANTS PUISSANTS

- DEUXIÈME PARTIE : MIEUX

MAÎTRISER LE PHÉNOMÈNE DE FINANCIARISATION ET SES

EFFETS

- I. RENFORCER LES OUTILS DE RÉGULATION

ÉCONOMIQUE ET TERRITORIALE DE L'OFFRE DE SOINS

- A. ADAPTER LES MODALITÉS DE

RÉGULATION ÉCONOMIQUE

- B. MAÎTRISER LES CONSÉQUENCES DE LA

FINANCIARISATION SUR L'OFFRE DE SOINS DANS LES TERRITOIRES

- A. ADAPTER LES MODALITÉS DE

RÉGULATION ÉCONOMIQUE

- II. GARANTIR L'INDÉPENDANCE DES

PROFESSIONNELS DE SANTÉ ET PROTÉGER LEURS CONDITIONS

D'EXERCICE

- A. PROTÉGER L'INDÉPENDANCE DES

PROFESSIONNELS DE SANTÉ

- B. AMÉLIORER LES CAPACITÉS DE

CONTRÔLE DES ORDRES PROFESSIONNELS

- A. PROTÉGER L'INDÉPENDANCE DES

PROFESSIONNELS DE SANTÉ

- I. RENFORCER LES OUTILS DE RÉGULATION

ÉCONOMIQUE ET TERRITORIALE DE L'OFFRE DE SOINS

- TRAVAUX DE LA COMMISSION

- I. COMPTES RENDUS DES AUDITIONS EN RÉUNION

PLÉNIÈRE

- Audition de MM. Jean Canarelli, président

de la commission nationale de biologie médicale et Christophe

Tafani, président de la commission des relations avec les

associations de patients et d'usagers

du Conseil national de l'ordre des médecins et Mme Carine Wolf-Thal, présidente du Conseil national de l'ordre des pharmaciens

- Audition des représentants des biologistes

médicaux : MM. Alain Le Meur, président de l'Association pour le

progrès de la biologie médicale,

Sébastien Gibault, directeur général de Synlab

et Laurent Escudié, directeur général de Cerballiance

- Audition de M. Thomas Fatôme,

directeur général

de la Caisse nationale de l'assurance maladie

- Audition commune de représentants

des grands groupes d'hospitalisation privée

- Audition de MM. Jean Canarelli, président

de la commission nationale de biologie médicale et Christophe

Tafani, président de la commission des relations avec les

associations de patients et d'usagers

- II. EXAMEN EN COMMISSION

- I. COMPTES RENDUS DES AUDITIONS EN RÉUNION

PLÉNIÈRE

- LISTE DES PERSONNES ENTENDUES

ET DES CONTRIBUTIONS ÉCRITES

- TABLEAU DE MISE EN oeUVRE

ET DE SUIVI DES PROPOSITIONS

- ANNEXES

- ANNEXE 1 - LISTE DES DÉCISIONS RENDUES

PAR L'AUTORITÉ DE LA CONCURRENCE CONCERNANT LES CONCENTRATIONS

D'ENTREPRISES DANS LE SECTEUR DE LA SANTÉ ENTRE 2019

ET 2024

- ANNEXE 2 - ÉTUDE DE LÉGISLATION

COMPARÉE SUR LA FINANCIARISATION DE L'OFFRE DE SOINS EN ALLEMAGNE ET EN

SUÈDE

- 1. En Allemagne, un phénomène de

financiarisation croissant, concentré sur les centres de soins

ambulatoires (MVZ)

- a) Rappels concernant le système de

santé allemand

- b) État des lieux du

phénomène de financiarisation en santé

- (1) Constats généraux

- (2) L'exemple de la financiarisation des centres

de soins ambulatoires (MVZ) dentaires

- c) L'introduction de mesures d'encadrement des

centres de soins ambulatoires (MVZ)

- d) Les propositions de réforme des centres

de soins ambulatoires (MVZ)

- (1) Les pistes de réforme du rapport

d'experts du ministère fédéral de la santé

- (2) La résolution du Bundesrat en faveur

d'une loi d'encadrement des MVZ

- a) Rappels concernant le système de

santé allemand

- 2. En Suède, une financiarisation

liée à l'ouverture à la concurrence des soins primaires

- 1. En Allemagne, un phénomène de

financiarisation croissant, concentré sur les centres de soins

ambulatoires (MVZ)

- ANNEXE 1 - LISTE DES DÉCISIONS RENDUES

PAR L'AUTORITÉ DE LA CONCURRENCE CONCERNANT LES CONCENTRATIONS

D'ENTREPRISES DANS LE SECTEUR DE LA SANTÉ ENTRE 2019

ET 2024

N° 776

SÉNAT

2023-2024

Enregistré à la Présidence du Sénat le 25 septembre 2024

RAPPORT D'INFORMATION

FAIT

au nom de la commission des affaires sociales (1) sur

la financiarisation

de

l'offre de soins,

Par Mme Corinne IMBERT, MM. Bernard JOMIER

et Olivier

HENNO,

Sénatrice et Sénateurs

(1) Cette commission est composée de : M. Philippe Mouiller, président ; Mme Élisabeth Doineau, rapporteure générale ; Mme Pascale Gruny, M. Jean Sol, Mme Annie Le Houerou, MM. Bernard Jomier, Olivier Henno, Xavier Iacovelli, Mmes Cathy Apourceau-Poly, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge, vice-présidents ; Mmes Viviane Malet, Annick Petrus, Corinne Imbert, Corinne Féret, Jocelyne Guidez, secrétaires ; Mmes Marie-Do Aeschlimann, Christine Bonfanti-Dossat, Corinne Bourcier, Céline Brulin, M. Laurent Burgoa, Mmes Marion Canalès, Maryse Carrère, Catherine Conconne, Patricia Demas, Chantal Deseyne, Brigitte Devésa, M. Jean-Luc Fichet, Mme Frédérique Gerbaud, M. Khalifé Khalifé, Mmes Florence Lassarade, Marie-Claude Lermytte, Monique Lubin, Brigitte Micouleau, M. Alain Milon, Mmes Laurence Muller-Bronn, Solanges Nadille, Anne-Marie Nédélec, Guylène Pantel, M. François Patriat, Mmes Émilienne Poumirol, Frédérique Puissat, Marie-Pierre Richer, Anne-Sophie Romagny, Laurence Rossignol, Silvana Silvani, Nadia Sollogoub, Anne Souyris, MM. Dominique Théophile, Jean-Marie Vanlerenberghe.

L'ESSENTIEL

___________

Récemment entrée dans le débat public, la financiarisation de l'offre de soins demeure mal appréhendée et insuffisamment régulée par les autorités sanitaires, malgré les transformations de l'offre qu'elle induit.

Au terme de neuf mois de travaux, la commission des affaires sociales formule 18 propositions visant à mieux maîtriser le phénomène, à limiter ses conséquences indésirables et à protéger l'indépendance des professionnels de santé.

I. LE RETARD DES POUVOIRS PUBLICS FACE À UN PHÉNOMÈNE EN PROGRESSION

A. UNE FINANCIARISATION QUI PROGRESSE

1. L'hospitalisation privée et la biologie médicale : des secteurs concentrés et financiarisés

La financiarisation du secteur hospitalier privé lucratif, qui se manifeste par l'intervention de fonds d'investissement dans le capital des groupes, connaît une progression rapide depuis les années 2000 et appuie le processus de concentration des cliniques privées.

Pas moins de 40 % du secteur en France est aujourd'hui détenu par quatre groupes (Ramsay Santé, Elsan, Vivalto et Amalviva). Le développement de ces groupes repose sur leur capacité à réaliser des investissements massifs et des opérations d'intégration, permettant une croissance externe très dynamique.

La biologie médicale privée constitue, de son côté, le secteur le plus financiarisé en ambulatoire. Six grands groupes de laboratoires concentraient, en 2021, 62 % des sites de biologie médicale sur le territoire national.

L'évolution du cadre législatif a favorisé la concentration et la financiarisation du secteur, permettant à des biologistes n'exerçant pas directement au sein de la société de détenir plus de la moitié de son capital. La loi de 2013 portant réforme de la biologie médicale, qui visait à maîtriser ce phénomène, n'a pas supprimé cette faculté pour les sociétés créées antérieurement à son entrée en vigueur.

2. La financiarisation récente de nouveaux secteurs de l'offre de soins

Le secteur de l'imagerie enregistre une dynamique très active de financiarisation, porté par un mouvement de concentration dans un secteur historiquement fragmenté. Ce processus pose la question de la transmission du patrimoine professionnel et fragilise le modèle des indépendants.

Outre les dérives marchandes qui ont accompagné le développement des centres dentaires et ophtalmologiques, l'intérêt des investisseurs se porte depuis peu sur les centres de soins primaires. Malgré un modèle économique fragile, des acteurs spécialisés émergent sur ce segment, tel Ipso Santé, tandis que les grands groupes d'hospitalisation (comme Ramsay Santé) y voient un moyen de recruter de nouvelles files actives de patients depuis la médecine de ville.

Enfin, un phénomène de financiarisation est observé dans le secteur officinal, pourtant protégé par un cadre juridique réservant la propriété des officines aux pharmaciens diplômés. Certains pharmaciens recourent à des fonds d'investissement, parfois sous la forme d'obligations convertibles en actions, qui leur imposent en retour des obligations relatives à la gestion de l'officine ou à son activité, susceptibles de réduire leur indépendance professionnelle.

Le fonds « Unipharma II »

La mission a pu consulter la plaquette de présentation du fonds Unipharma II, spécialisé dans les pharmacies de taille significative présentant un « fort potentiel de croissance non exploité du fait d'une approche commerciale peu structurée ». Celui-ci promet un « couple rendement-risque attractif », fondé notamment sur une évolution du mix produit, un développement de la parapharmacie et une « meilleure discipline de gestion. »

B. DES DÉTERMINANTS CONNUS

1. L'offre de soins : un investissement rentable et sûr

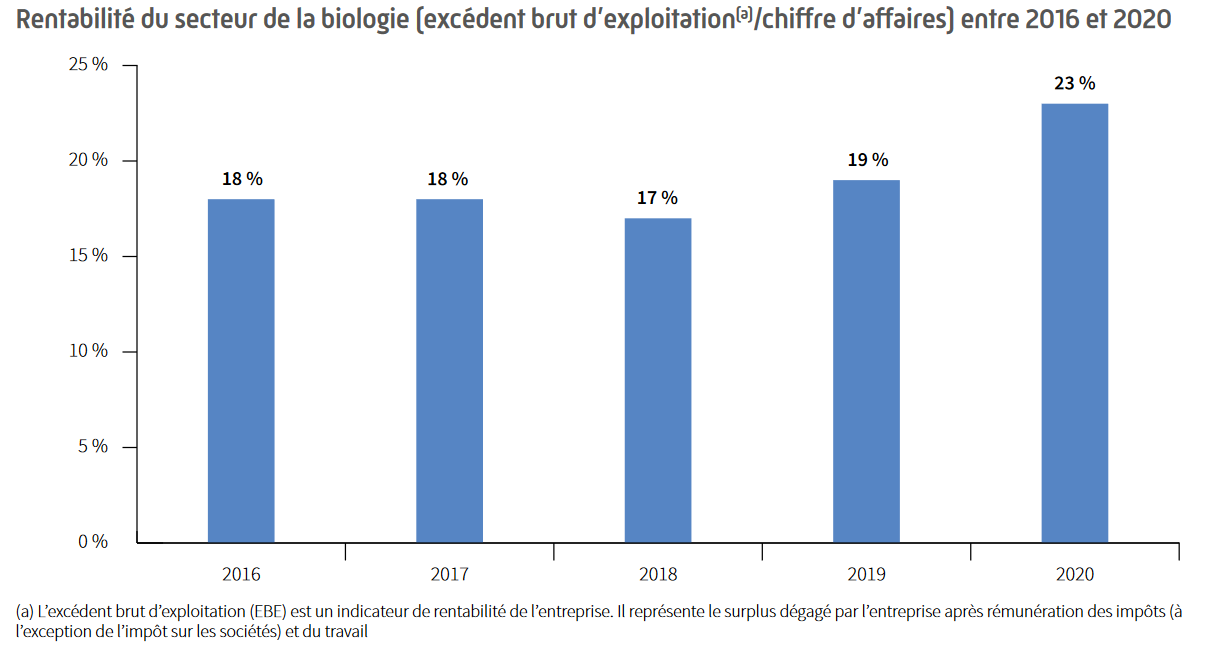

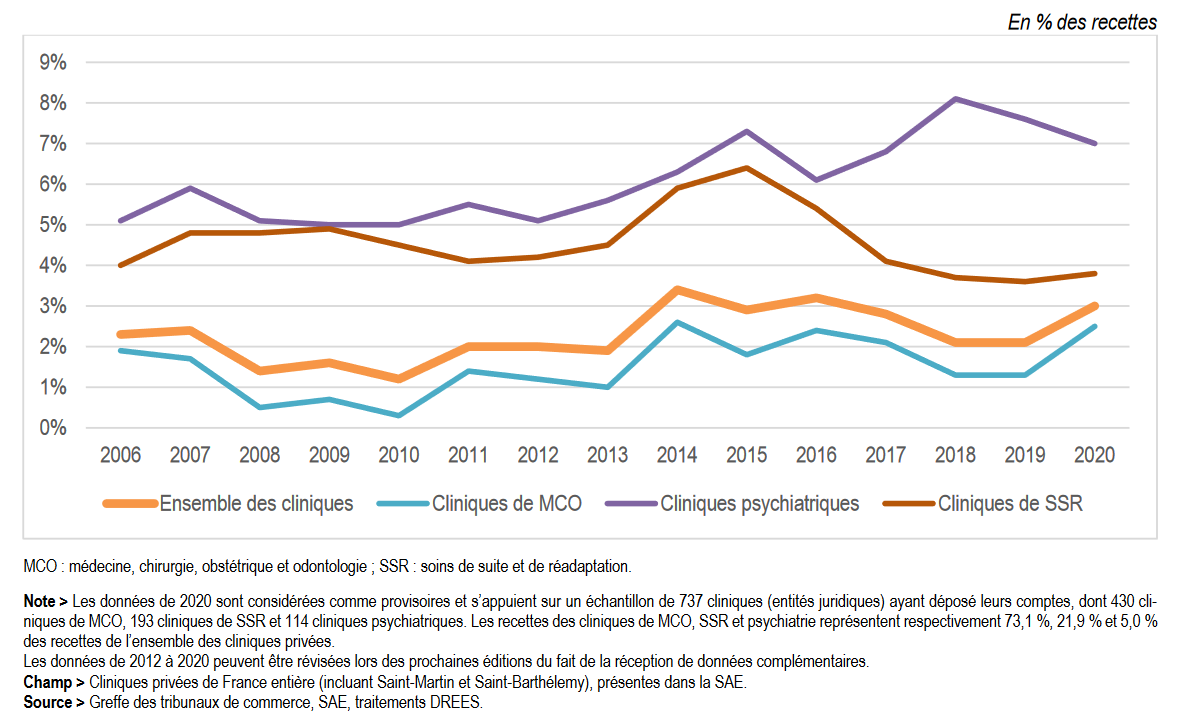

L'offre de soins représente un investissement rentable. Dans le secteur de l'imagerie, qui exige des investissements technologiques conséquents et réguliers, les valorisations des groupes peuvent atteindre 13 à 15 fois l'excédent brut d'exploitation. Dans le champ de la biologie médicale, le taux de rentabilité a atteint 23 % en 2021 et la valorisation des groupes sur le marché a conduit la Cnam à évoquer un risque de « bulle spéculative ». L'hospitalisation privée présente quant à elle des indicateurs plus contrastés, en dégradation ces dernières années.

Rentabilité moyenne de différents secteurs (EBE / CA) en 2019

Source : commission des affaires sociales du Sénat, d'après des données de la Cnam

Les restructurations, par la recherche d'un effet « taille critique » et la concentration des plateaux techniques, permettent aux sociétés de réaliser des économies d'échelle et de mieux résister aux baisses tarifaires, qu'absorbent plus difficilement les opérateurs indépendants.

L'offre de soins représente, de plus, un investissement sûr, du fait de l'accroissement continu de la demande en soins et du haut niveau de socialisation de la dépense. Investir dans la santé répond, ainsi, à une logique de diversification des portefeuilles des acteurs financiers.

2. Un processus favorisé par le cadre de régulation

Les assouplissements successifs du cadre juridique ont favorisé la financiarisation en permettant à des investisseurs n'exerçant pas au sein des sociétés d'exercice libéral (SEL) d'entrer au capital. La réglementation autorise, ainsi, l'ouverture du capital des SEL de médecins et de sages-femmes à toute personne physique ou morale, exerçant ou non dans la société, dans la limite de 25 %.

|

Part minimale détenue |

Part maximale détenue |

|

|

La régulation des dépenses a également pu constituer un facteur propice au développement de la financiarisation, dans un contexte de déficit récurrent de la branche maladie. Dans la biologie médicale, des protocoles d'accord successifs ont permis, par une régulation couplée des prix et des volumes, de contenir la croissance annuelle des dépenses à 0,9 % entre 2014 et 2021. Cette régulation, permise par les gains de productivité réalisés par les groupes de laboratoires, favorise en retour une poursuite de la concentration du secteur en fragilisant les structures indépendantes.

Les exigences de qualité des soins et les procédures visant à contrôler leur bonne application peuvent également constituer des facteurs de financiarisation. L'obligation d'accréditation mise en place par l'ordonnance « Ballereau » de 2010, qui s'est avérée coûteuse pour les laboratoires, a ainsi constitué une incitation puissante à leur regroupement.

Enfin, les aspirations des professionnels de santé à des modalités de travail collectives et à un meilleur équilibre entre vie professionnelle et vie privée ont pu constituer un facteur favorable au développement de structures financiarisées, en encourageant le regroupement des professionnels ou en les déchargeant de tâches administratives et de gestion.

C. DES EFFETS SUR LE SYSTÈME DE SANTÉ MAL ÉVALUÉS ET PEU MAÎTRISÉS

1. Des effets équivoques sur la régulation des dépenses de santé et la structuration de l'offre de soins dans les territoires

La financiarisation soutient l'accélération du processus de concentration de l'offre de soins. Il en résulte des situations d'oligopoles régionaux ou de quasi-monopoles, que l'Autorité de la concurrence a été amenée à souligner en pointant à plusieurs reprises un risque de réduction de la diversité de l'offre dans certains territoires.

Par ailleurs, elle fait craindre un amoindrissement du pouvoir de négociation des régulateurs - assurance maladie et ARS - face à des groupes puissants. Ainsi, les négociations du dernier protocole d'accord fixant le cadre d'évolution des tarifs pour 2024-2026 pour la biologie médicale ont été perturbées par un positionnement ambigu des syndicats, soumis à la pression des groupes pour que la profession s'oppose aux baisses de tarifs envisagées par l'assurance maladie.

Pour la Cnam, « la financiarisation entraîne nécessairement une modification de la structure de l'offre de soins, de sa représentation et donc de l'efficacité des outils de dialogue et de régulation. »

La financiarisation conduit donc à s'interroger sur la capacité des autorités de tutelle à contrôler le développement d'une offre financiarisée dans le respect des critères d'accessibilité, de qualité et de pertinence des soins, et à récupérer une partie des gains de productivité générés. Ses effets sur la régulation des dépenses de santé demeurent toutefois insuffisamment objectivés.

2. Un risque sérieux pour l'indépendance des professionnels de santé

L'indépendance professionnelle constitue un principe déontologique applicable à l'ensemble des professionnels de santé dotés d'un ordre. Elle doit conduire ces derniers à déterminer, en conscience, leurs actes professionnels dans le seul l'intérêt du patient.

L'exercice au sein de sociétés des professionnels de santé ne doit pas avoir pour conséquence de priver ces derniers de leur indépendance professionnelle. Afin que le respect de cet interdit puisse être contrôlé, les statuts de la société comme les conventions relatives à son fonctionnement, doivent être communiqués aux ordres professionnels concernés.

Malgré ces protections, les ordres ont souligné leurs inquiétudes quant au respect du principe d'indépendance dans certaines SEL, liées à la complexité des montages juridiques observés. L'influence des acteurs financiers au sein de la société peut, en effet, se trouver augmentée par :

- des actions de préférence distinguant le pourcentage de capital détenu, les droits de vote et les droits financiers attachés ;

- des clauses statutaires ou extra-statutaires, rendant incontournable la voix des investisseurs financiers dans la prise de décisions stratégiques.

Exemples de clauses renforçant l'influence des acteurs financiers dans les SEL

« Le Président est désigné, renouvelé ou remplacé par décision des associés (...), sur proposition des titulaires d'actions ordinaires », les actions ordinaires étant détenues intégralement par le tiers investisseur.

« Les décisions collectives sont adoptées à la majorité des quatre cinquièmes (4/5e) des voix des associés présents ou représentés... », empêchant les associés exerçants de contrôler la société.

II. ADAPTER LES OUTILS DE RÉGULATION ÉCONOMIQUE ET TERRITORIALE DE L'OFFRE DE SOINS

A. ASSURER UNE JUSTE RÉPARTITION DE L'OFFRE DANS LES TERRITOIRES

1. Garantir l'accessibilité de l'offre

Les rapporteurs jugent nécessaire de construire une régulation de l'offre adaptée au risque de financiarisation, en concertation avec les professionnels de santé et les collectivités territoriales.

Les professionnels de santé peuvent être force de proposition pour définir les conditions d'un système plus équilibré. L'inscription dans le cadre conventionnel d'un dispositif de conventionnement sélectif visant les chirurgiens-dentistes, pour lutter contre le développement des centres dentaires dans les coeurs de ville, en est une illustration.

En outre, les rapporteurs soulignent la nécessité, pour construire des équilibres territoriaux pérennes, de renforcer la régulation de l'offre par les ARS en s'appuyant sur les autorisations d'activités de soins et d'équipements matériels lourds. Cela suppose d'ajuster les critères décisionnels justifiant leur délivrance aux opérateurs et de décliner la notion de territorialité de l'offre sous forme d'engagements opposables aux acteurs.

Propositions :

• Renforcer le dialogue entre les ARS et les élus locaux concernés, notamment les maires, et lutter contre l'implantation d'une offre non pertinente au regard des besoins de santé.

• Mobiliser les autorisations d'activités de soins et d'équipements matériels lourds, levier à la disposition des ARS, pour assurer un meilleur équilibre territorial de l'offre.

2. Veiller à la pertinence de l'offre

De nombreux acteurs, dont la Cnam, soulignent que la financiarisation s'accompagne d'un risque d'aggravation des biais de sélection d'activités. Ces biais, induits par la régulation tarifaire, conduisent les acteurs du secteur lucratif à se positionner préférentiellement sur certains segments de l'offre, en établissement et en ville. La révision régulière des échelles tarifaires doit permettre de lutter contre ces distorsions.

Dans le champ de la biologie médicale, l'optimisation de la chaîne d'analyse avec l'abandon progressif des sites analytiques de proximité au profit de sites pré-analytiques, semble avoir engendré une détérioration de la qualité du service rendu au patient (ex : horaires d'ouverture des laboratoires, délais de rendu des analyses...).

Enfin, les rapporteurs considèrent qu'il existe un risque non négligeable de détournement de l'objet non lucratif des centres de soins primaires polyvalents. Ils relèvent que plusieurs facteurs invitent à anticiper les évolutions d'un secteur qui connaît des prémices de financiarisation, justifiant un droit de regard de l'ARS sur les conditions de leur développement.

Propositions :

• Augmenter le nombre de sites de biologie médicale analytiques de proximité et définir par arrêté une liste minimale d'examens à réaliser sur chaque site de biologie médicale.

• Sur le modèle des centres dentaires et ophtalmologiques, conditionner l'ouverture des centres de soins primaires à un agrément.

B. FAIRE DE LA RÉGULATION ÉCONOMIQUE DU SYSTÈME DE SANTÉ UN OUTIL DE MAÎTRISE DE LA FINANCIARISATION

1. Améliorer l'outil conventionnel et le modèle de financement hospitalier

|

Baisses de tarifs dans la biologie médicale entre 2014 et 2021 |

|

S'il apparaît légitime que le régulateur tienne compte, dans la fixation des tarifs applicables, des gains de productivité et des taux de marge observés chez les grands opérateurs financiarisés, il demeure toutefois indispensable qu'il veille à préserver des conditions économiques favorables à la survie des structures indépendantes. C'est pourquoi les rapporteurs souhaitent faire figurer la protection de l'indépendance des professionnels parmi les objectifs légaux des conventions professionnelles.

Dans le secteur hospitalier comme en ambulatoire, une meilleure valorisation de la qualité et de la pertinence des soins devrait également permettre d'orienter l'activité des structures, financiarisées ou non, vers les priorités de santé publique en rémunérant plus équitablement les professionnels.

Propositions :

• Renforcer la rémunération sur des critères de qualité et de pertinence dans les tarifs hospitaliers et dans les conventions professionnelles. Soutenir, en ville, l'émergence de modèles alternatifs de financement, favorisant les innovations organisationnelles.

• Veiller à ce que les tarifs conventionnels négociés permettent la viabilité financière des structures indépendantes et faire figurer dans les objectifs légaux des conventions professionnelles celui de la protection de l'indépendance des professionnels de santé.

2. Renforcer les capacités de contrôle et de suivi de l'activité des centres de santé

Les moyens de contrôle sur l'activité des centres de santé ont, depuis 2018, été progressivement renforcés. La loi « Khattabi » de 2023 a, notamment, rétabli l'obligation d'agrément des centres dentaires, ophtalmologiques et orthoptiques et prévu que les professionnels exerçant dans des centres devaient pouvoir être identifiés par un numéro personnel.

Le contrôle exercé sur l'activité des centres semble, corollairement, gagner en efficacité mais demeure perfectible. En 2023, l'assurance maladie indique avoir détecté et évité 58 millions d'euros de fraudes réalisées par les centres de santé, contre près de 7 millions d'euros en 2022. Entre 2021 et 2023, 200 centres de santé ont été contrôlés, qui ne représentent toutefois qu'environ 8 % des près de 2 500 centres recensés.

Campagne de contrôle des centres de santé par la Cnam (2021-2023)

|

Nombre de centres contrôlés |

|

Nombre de centres déconventionnés |

|

Proposition : Renforcer la politique de contrôle de l'activité des centres de santé et sécuriser le dispositif de facturation des actes par les centres de santé à l'assurance maladie en identifiant individuellement les prescripteurs, conformément à la loi.

III. GARANTIR L'INDÉPENDANCE DES PROFESSIONNELS DE SANTÉ

A. MIEUX ENCADRER LE CAPITAL ET LA GOUVERNANCE DES SOCIÉTÉS

1. Assurer l'effectivité des règles existantes

L'encadrement des conditions de détention du capital et des droits de vote d'une SEL est nécessaire à la protection de l'indépendance des professionnels de santé.

Les mécanismes de contournements, puisés dans le droit des sociétés, sont pourtant nombreux et largement mis à profit par les acteurs financiers : règles de majorité qualifiées pour contrôler la prise de décision, recours au système d'actions de préférence, etc.

Les rapporteurs appellent donc de leurs voeux une évolution du cadre législatif pour mieux maîtriser l'influence des acteurs financiers non professionnels au sein des SEL. Ils plaident également pour qu'une réflexion portant sur un encadrement plus strict des détournements du système des actions de préférence soit conduite. De telles dispositions prolongeraient utilement l'ordonnance du 8 février 2023, entrée en vigueur le 1er septembre 2024.

Propositions :

• Compléter les dispositions législatives et réglementaires encadrant la détention des droits sociaux et des droits de vote au sein des SEL, pour mieux protéger le pouvoir décisionnel des professionnels de santé.

• Mettre fin aux détournements du système des actions de préférence appliqué aux SEL des professions de santé.

2. Encadrer plus strictement l'intervention des acteurs financiers

Les rapporteurs constatent que la financiarisation comporte un risque de volatilité des capitaux et fait peser sur les offreurs de soins la menace d'un retrait des investisseurs.

Le recours à des capitaux extérieurs pour concourir au financement du système de santé doit s'inscrire dans un cadre qui présente des garanties de durabilité et/ou de réinvestissement. Un encadrement législatif plus strict permettrait en outre d'éviter les phénomènes de bulle spéculative qui peuvent se manifester sur des marchés à forte croissance. L'objectif n'est donc pas de décourager les investissements mais de les inscrire dans un cadre régulé et déontologique.

Proposition : Empêcher les investissements purement spéculatifs et prévenir le retrait non anticipé de capitaux, par exemple en fixant une durée minimale d'investissement dans le capital des SEL.

B. ARMER LES PROFESSIONNELS DE SANTÉ

1. Mieux former les étudiants à la diversité de leurs modes d'exercice

|

Modes d'exercice |

En 2018, seuls 12 % des nouveaux inscrits à l'Ordre des médecins choisissaient de s'installer en libéral contre 62 % s'orientant vers le salariat. Cette évolution témoigne d'un changement dans les aspirations de la nouvelle génération.

Les rapporteurs ont néanmoins été sensibilisés à deux constats : d'une part, le salariat et l'exercice libéral font l'objet de représentations qui, confrontées à l'épreuve des faits, ne sont pas toujours vérifiées ; d'autre part, les études de médecine, centrées sur la clinique, ne préparent pas les jeunes professionnels à la réalité de leurs conditions d'exercice. La revitalisation de l'exercice libéral indépendant exige, en conséquence, de former les étudiants et jeunes médecins à la gestion d'une structure de type SEL.

Source : enquête Cnom 2019 sur les déterminants à l'installation.

Proposition : Former les étudiants et les jeunes professionnels de santé à la gestion des structures de soins.

2. Soutenir la consolidation d'une offre diversifiée et indépendante

L'ampleur de la financiarisation se révèle très inégale selon les secteurs, de même que la capacité des acteurs non financiarisés à y résister. Dans ce contexte, les rapporteurs insistent sur la nécessité de consolider une offre indépendante, attachée à la proximité entre la gouvernance des structures de santé et leur territoire d'implantation. Ils relèvent notamment :

- que le modèle des cliniques indépendantes, loin d'être isolé, résiste à la financiarisation et défend une gouvernance locale, ancrée dans les territoires ;

- enfin, que le relatif succès des structures d'exercice coordonné (MSP, CPTS) confirme l'opportunité de positionner les acteurs du territoire en responsabilité pour organiser l'accès aux soins primaires.

Au-delà, compte tenu des difficultés rencontrées par les jeunes professionnels pour financer leur installation ou leur activité, les rapporteurs jugent nécessaire de favoriser l'émergence de modes de financement respectueux de l'indépendance des professionnels et complémentaires du financement bancaire lorsque celui-ci ne répond pas à l'ensemble des besoins.

Propositions :

• Favoriser la constitution d'apports bancaires et l'accès à des modes de financement respectueux de l'indépendance professionnelle.

• Soutenir les professionnels de santé et les acteurs locaux, notamment les collectivités territoriales, dans la consolidation d'une offre de soins indépendante et diversifiée.

C. RENFORCER LE CONTRÔLE DU PRINCIPE D'INDÉPENDANCE

1. Donner toute sa portée au principe d'indépendance professionnelle

Consacré par les codes de déontologie des professions de santé, le principe d'indépendance conserve toutefois une portée incertaine rendant malaisée sa protection par les ordres. S'inspirant de jurisprudences récentes du Conseil d'État visant la profession vétérinaire, les rapporteurs jugent souhaitable de préciser dans le droit que le principe d'indépendance fait obstacle, notamment, à toute clause statutaire ou extra-statutaire ayant pour effet de priver les professionnels exerçants d'un contrôle effectif sur une société d'exercice.

Afin de favoriser une plus grande sécurité juridique, la portée concrète du principe d'indépendance sur la gouvernance et le fonctionnement des SEL pourrait être définie dans une doctrine d'emploi, établie après concertation avec l'ensemble des acteurs concernés sous la coordination du ministère chargé de la santé.

Propositions :

• Renforcer le contrôle ordinal et juridictionnel, en consacrant dans la loi la notion de « contrôle effectif » sur les sociétés des professionnels y exerçant. Préciser la portée du principe d'indépendance sur les conditions de gouvernance des structures de soins.

• Établir, avec les ordres, les sociétés et les syndicats de professionnels de santé, une doctrine claire concernant les modalités de fonctionnement des SEL pour s'assurer que les professionnels exerçants disposent du contrôle effectif des sociétés d'exercice.

2. Renforcer le contrôle ordinal et juridictionnel du principe d'indépendance

Afin de permettre un contrôle effectif du respect du principe d'indépendance, la liste des documents devant être transmis aux ordres par les SEL doit être complétée et adaptée aux montages constatés. Les rapporteurs jugent également souhaitable d'interdire toute clause contractuelle soumettant la transmission de documents à une autorisation préalable de la société ou de l'investisseur minoritaire.

Surtout, les rapporteurs constatent qu'il est difficile aux ordres professionnels, et plus encore à chacun de leurs conseils départementaux, de développer un niveau d'expertise suffisant pour prétendre analyser l'ensemble des pièces transmises et des montages sous-jacents. Ils proposent, en conséquence, la constitution de cellules d'appui au niveau régional, croisant les expertises ministérielles et appuyant les ordres dans leur travail de contrôle.

Propositions :

• Adapter le périmètre des documents devant être transmis aux ordres, à l'issue d'une concertation. Interdire toute clause soumettant la transmission de documents contractuels aux ordres professionnels à l'accord préalable de l'investisseur.

• Constituer des cellules régionales d'appui aux ordres professionnels pour l'examen des statuts des SEL, croisant les compétences des DRFIP, des Dreets et des ARS.

Réunie le mercredi 25 septembre 2024, sous la présidence de M. Philippe Mouiller, la commission des affaires sociales a adopté, à l'unanimité, le rapport et les recommandations présentés par Mme Corinne Imbert, MM. Olivier Henno et Bernard Jomier, rapporteurs, et en a autorisé la publication sous la forme d'un rapport d'information.

LISTE DES PRINCIPALES PROPOSITIONS

___________

|

ADAPTER LA RÉGULATION ÉCONOMIQUE DE L'OFFRE DE SOINS POUR MAINTENIR UN SYSTÈME ÉQUITABLE |

|

|

Proposition n° 1 |

Favoriser la constitution d'apports bancaires et l'accès à des modes de financement respectueux de l'indépendance professionnelle, sur le modèle des services offerts par la Caisse d'assurance vieillesse des pharmaciens, les syndicats représentatifs des pharmaciens d'officine ou les grossistes-répartiteurs. |

|

Proposition n° 2 |

Renforcer la rémunération sur des critères de qualité et de pertinence dans les tarifs hospitaliers et dans les conventions professionnelles. Soutenir, en ville, l'émergence de modèles alternatifs de financement, favorisant les innovations organisationnelles et le travail en équipe. |

|

Proposition n° 4 |

Veiller à ce que les tarifs conventionnels négociés permettent la viabilité financière des structures indépendantes et faire figurer dans les objectifs légaux des conventions professionnelles celui de la protection de l'indépendance des professionnels de santé. |

|

Proposition n° 3 |

Renforcer la politique de contrôle de l'activité des centres de santé. Sécuriser le dispositif de facturation des actes par les centres de santé à l'assurance maladie, en identifiant individuellement les prescripteurs conformément à la loi. |

|

MAÎTRISER LES CONSÉQUENCES DE LA FINANCIARISATION SUR L'ORGANISATION TERRITORIALE DE L'OFFRE DE SOINS |

|

|

Proposition n° 5 |

Renforcer le dialogue entre les agences régionales de santé (ARS) et les élus locaux concernés, notamment les maires, et lutter contre l'implantation d'une offre non pertinente au regard des besoins de santé. |

|

Proposition n° 6 |

Mobiliser les autorisations d'activités de soins et d'équipements matériels lourds, levier à la disposition des ARS, pour assurer un meilleur équilibre territorial de l'offre. Dans le secteur de la biologie médicale, assurer une application effective des règles de territorialité de l'offre. |

|

Proposition n° 7 |

Réviser régulièrement les tarifs hospitaliers et conventionnels pour lutter contre les effets de sélection engendrant des déséquilibres de l'offre de soins. |

|

Proposition n° 8 |

Augmenter le nombre de sites de biologie médicale analytiques de proximité et définir par arrêté une liste minimale d'examens à réaliser sur chaque site de biologie médicale. |

|

Proposition n° 9 |

Sur le modèle des centres dentaires et ophtalmologiques, conditionner l'ouverture des centres de soins primaires à un agrément. |

|

GARANTIR L'INDÉPENDANCE DES PROFESSIONNELS DE SANTÉ ET PROTÉGER LEURS CONDITIONS D'EXERCICE |

|

|

Proposition n° 10 |

Compléter les dispositions législatives et réglementaires encadrant la détention des droits sociaux et des droits de vote au sein des sociétés d'exercice libéral (SEL), pour mieux protéger le pouvoir décisionnel des professionnels de santé. |

|

Proposition n° 11 |

Mettre fin aux détournements du système des actions de préférence appliqué aux SEL des professions de santé. |

|

Proposition n° 12 |

Empêcher les investissements purement spéculatifs et prévenir le retrait non anticipé de capitaux, par exemple en fixant une durée minimale d'investissement dans le capital des SEL. |

|

Proposition n° 13 |

Former les étudiants et les jeunes professionnels de santé à la gestion des structures de soins. |

|

Proposition n° 14 |

Soutenir les professionnels de santé et les acteurs locaux, notamment les collectivités territoriales, dans la consolidation d'une offre de soins indépendante et diversifiée. |

|

Proposition n° 15 |

Renforcer le contrôle ordinal et juridictionnel, en consacrant dans la loi la notion de « contrôle effectif » sur les sociétés des professionnels y exerçant. |

|

Proposition n° 16 |

Établir, avec les ordres professionnels, les sociétés et les syndicats de professionnels de santé, une doctrine claire concernant les modalités de fonctionnement à respecter pour s'assurer que les professionnels exerçants disposent du contrôle effectif des sociétés d'exercice. |

|

Proposition n° 17 |

Adapter le périmètre des documents devant être transmis aux ordres, à l'issue d'une concertation avec les ordres, les sociétés et les syndicats de professionnels de santé concernés. Interdire toute clause soumettant la transmission de documents contractuels aux ordres professionnels à l'accord préalable de l'investisseur. |

|

Proposition n° 18 |

Constituer des cellules régionales d'appui aux ordres professionnels pour l'examen des statuts des sociétés d'exercice, croisant les compétences des directions générales des finances publiques (DRFiP), des directions régionales de l'économie, de l'emploi, du travail et des solidarités (Dreets) et des ARS. |

LISTE DES SIGLES

___________

|

A |

|

|

ARS |

Agence régionale de santé |

|

APBM |

Association pour le Progrès de la Biologie Médicale |

|

B |

|

|

Baiia |

Bénéfice avant intérêts, impôts et amortissements |

|

Bpifrance |

Banque publique d'investissement |

|

C |

|

|

CDOM |

Conseil départemental de l'ordre des médecins |

|

CJUE |

Cour de justice de l'Union européenne |

|

Cnam |

Caisse nationale d'assurance maladie |

|

Cnom |

Conseil national de l'ordre des médecins |

|

Corail |

Collectif pour une radiologie libre et indépendante |

|

CPOM |

Contrat pluriannuel d'objectifs et de moyens |

|

CPTS |

Communauté professionnelle territoriale de santé |

|

CSBM |

Consommation de soins et de biens médicaux |

|

CSP |

Code de la santé publique |

|

CSS |

Complémentaire santé solidaire |

|

D |

|

|

DCSi |

Dépense courant de santé au sens international |

|

DGE |

Direction générale des entreprises |

|

DGOS |

Direction générale de l'offre de soins |

|

Drees |

Direction de la recherche, des études, de l'évaluation et des statistiques |

|

E |

|

|

EBE |

Excédent brut d'exploitation |

|

Ebitda |

Earnings before interest, taxes, depreciation, and amortization |

|

ECBU |

Examen cytobactériologique des urines |

|

F |

|

|

FHP |

Fédération de l'hospitalisation privée |

|

FNMR |

Fédération nationale des médecins radiologues |

|

G |

|

|

GHT |

Groupement hospitalier de territoire |

|

GIE |

Groupement d'intérêt économique |

|

H |

|

|

HPST (loi) |

Hôpital, patients, santé, territoires |

|

L |

|

|

LBI |

Les biologistes indépendants (syndicat) |

|

LBM |

Laboratoire de biologie médicale |

|

LBO |

Leverage buy-out |

|

LFSS |

Loi de financement de la sécurité sociale |

|

M |

|

|

MCO |

Médecine chirurgie obstétrique |

|

MSP |

Maison de santé pluriprofessionnelle |

|

MVZ |

Medizinische Versorgungszentren (centres de santé allemands) |

|

O |

|

|

OCDE |

Organisation de coopération et de développement économiques |

|

Ondam |

Objectif national de dépenses d'assurance maladie |

|

P |

|

|

PIB |

Produit intérieur brut |

|

PRS |

Projet régional de santé |

|

R |

|

|

Radian |

Réseau pour une approche durable et indépendante de l'activité nucléaire |

|

S |

|

|

SAS |

Société par actions simplifiée |

|

SARL |

Société à responsabilité limitée |

|

SEL |

Société d'exercice libéral |

|

SFDR |

Sustainable Finance Disclosure Regulation |

|

SPFPL |

Société de participations financières des professionnels libéraux |

|

T |

|

|

T2A |

Tarification à l'activité |

|

U |

|

|

UE |

Union européenne |

|

UNIR |

Union nationale des internes et jeunes radiologues |

|

URPS |

Union régionale des professionnels de santé |

INTRODUCTION : LA FINANCIARISATION DE L'OFFRE DE SOINS, UN ENJEU NOUVEAU DANS LE DÉBAT PUBLIC

La financiarisation du système de santé est devenue un objet de débat public et un sujet d'attention des décideurs politiques. L'accélération des opérations de consolidation financière et capitalistique dans lesquelles sont engagés les opérateurs du soin est en effet porteuse d'enjeux multiples et complexes pour le système de santé, dont les autorités publiques commencent seulement à s'emparer.

Souvent associée à la marchandisation de la santé et à la privatisation du secteur, la financiarisation se distingue pourtant de chacune de ces notions. Elle désigne un processus par lequel des acteurs privés capables d'investir de manière significative, qui ne sont pas directement professionnels de santé, entrent dans le secteur des soins avec comme finalité première de rémunérer l'investissement consenti1(*).

Dans un contexte budgétaire contraint où le poids de la dépense de santé ne cesse d'augmenter, la financiarisation peut apparaître comme une réponse nouvelle aux besoins d'investissement et de financement du système de santé. Pour les investisseurs, le secteur de l'offre de soins représente un marché à la fois rentable et sûr, en raison de la croissance continue de la demande de soins et d'un financement largement garanti par la puissance publique. La financiarisation ne s'inscrit pas uniquement dans un horizon temporel de court ou moyen terme, la diversification des stratégies d'investissement pouvant conduire à poursuivre y compris des objectifs de long terme.

La financiarisation caractérise une transformation profonde du modèle d'organisation de l'offre de soins, d'un capitalisme dit « professionnel » dans lequel les professionnels de santé conservent la maîtrise des moyens de production et de l'évolution des cabinets et des cliniques, vers un capitalisme financiarisé où les investisseurs extérieurs prennent le contrôle financier et stratégique des sociétés. La financiarisation caractérise ainsi un transfert progressif de la propriété des moyens de production du soin à des acteurs financiers non professionnels qui acquièrent une influence grandissante dans la gouvernance des structures de soins. Elle s'appuie par ailleurs sur un mouvement de concentration de l'offre, particulièrement avancé dans le secteur de l'hospitalisation privée à but lucratif mais aussi, de manière plus récente, dans celui de la biologie médicale de ville.

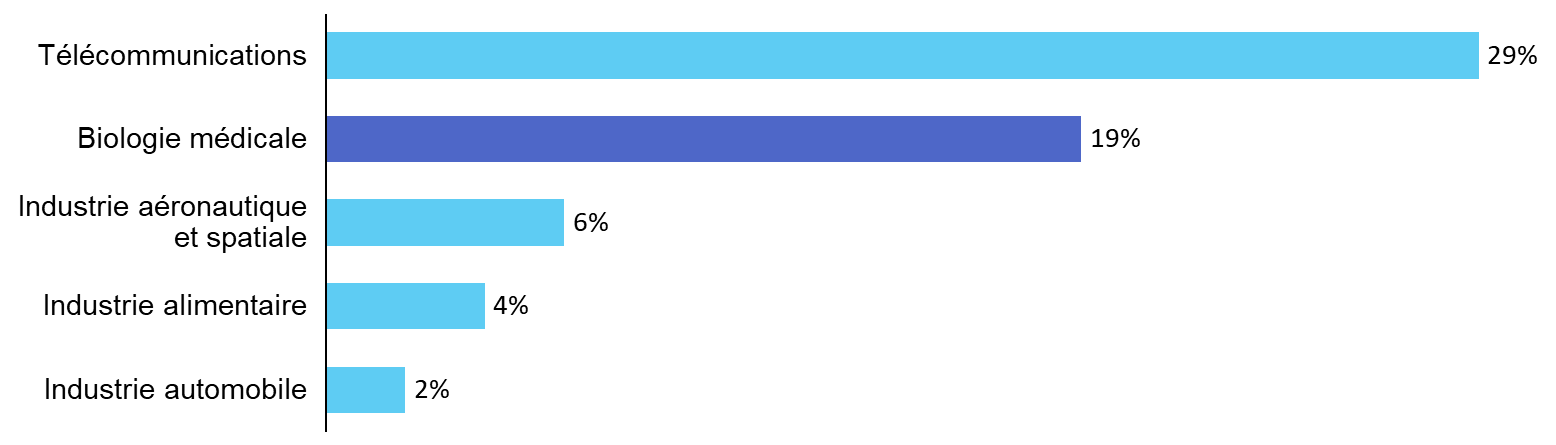

Mesurée à l'aune des investissements financiers réalisés ces dernières années, la progression du phénomène est une réalité indéniable. L'accélération des opérations de fusions et acquisitions impliquant les acteurs du capital investissement dans le secteur des prestations de soins, en France et en Europe, est sensible depuis le début des années 20002(*). En France, entre 2014 et 2023, la santé est le troisième secteur ciblé par les acteurs du capital-investissement - toutes activités confondues3(*) - avec 18 % des montants investis pour un montant total cumulé d'environ 30 milliards d'euros, derrière l'industrie (26 % des montants investis) et le secteur des biens et services de consommation (22 %). Si l'offre de soins ne représente qu'à peine un cinquième du montant des investissement dans le secteur de la santé contre près des deux tiers (60 %) dans les sous-secteurs du matériel médical, des produits pharmaceutiques et des biotechnologies, segments d'activités plus rémunérateurs, la dynamique constatée témoigne de l'intérêt croissant des investisseurs.

D'abord concentrée sur les cliniques privées et les établissements médico-sociaux, la financiarisation s'étend désormais, en ville, à de nouveaux champs de l'offre et renforce son emprise dans des secteurs qui présentent des perspectives de rentabilité élevée. Le poids des investissements dans les laboratoires de biologie médicale s'est ainsi nettement renforcé à compter de 2018 ainsi que, plus récemment, dans les cabinets spécialisés et notamment, les cabinets d'imagerie et les centres de soins dentaires.

Le thème de la financiarisation de l'offre de soins tend à véhiculer des représentations idéologiques et des a priori souvent péjoratifs. Le terme, empreint d'une connotation négative dans le débat public, est contesté par des groupes financiarisés qui lui préfèrent d'autres formules : investissements financiers nécessaires au soutien de l'offre, consolidation financière, etc. La pénétration du secteur de la santé par des logiques financières s'accompagne d'un vocabulaire technique et de dispositifs juridiques et financiers relevant du droit des sociétés, auxquels les professionnels de santé et les autorités de régulation du champ sanitaire sont peu accoutumés.

Complexe et protéiforme, la financiarisation demeure mal appréhendée et suscite des craintes d'autant plus fortes que le phénomène semble échapper à toute supervision et à tout contrôle. Le risque d'une ingérence non régulée d'intérêts financiers déconnectés des enjeux de santé publique a par exemple conduit le conseil national de l'ordre des médecins (Cnom) à prendre une position forte appelant à l'arrêt total du processus de financiarisation4(*). Plus largement, des voix s'élèvent dans la sphère médiatique pour dénoncer un risque de « socialisation des risques » et de « privatisation des profits »5(*).

Tout en soulignant les risques qu'elle induit, l'assurance maladie constate que la financiarisation peut « parfois servir ou accélérer l'atteinte d'objectifs des politiques publiques, lorsque celles-ci nécessitent des investissements ou des restructurations importantes, à travers l'apport de capital privé dans le système de santé. Dans ce cas, qui n'est pas nécessairement le plus fréquent, si l'objectif final des acteurs financiers demeure la rémunération du capital investi, il peut être aligné de manière temporaire ou durable avec ces objectifs des politiques publiques et constituer un levier pour ces dernières. »6(*)

L'objectif à valeur constitutionnelle de protection de la santé publique comme le haut niveau de socialisation des dépenses justifient que la santé demeure un secteur commercial protégé, soumis à un encadrement de ses tarifs et à une régulation spécifique de ses activités. Or la financiarisation induit aujourd'hui des transformations profondes du paysage de l'offre de soins que les autorités sanitaires ne semblent pas en capacité de réguler. Elle modifie les rapports qu'entretiennent les acteurs, notamment dans le dialogue conventionnel avec l'assurance maladie, de même que les conditions de réalisation du soin pour les usagers. Elle conduit à s'interroger sur les modalités de régulation des dépenses de santé et la capacité à maîtriser la configuration de l'offre dans les territoires au regard des objectifs d'accès aux soins, de qualité et de pertinence des soins. La financiarisation vient ainsi percuter le principe d'indépendance des professionnels et l'équilibre de la gouvernance du système de santé.

Compte tenu de ces enjeux, la présente mission s'est attachée à dresser le bilan d'un phénomène qui s'étend et se renforce, mais revêt des formes hétérogènes selon les secteurs de l'offre concernée. Elle a examiné la diversité des déterminants qui contribuent à soutenir le phénomène de financiarisation, émanant tant des acteurs financiers que des régulateurs et des professionnels de santé. Enfin, elle s'est efforcée d'en objectiver les conséquences sur le coût et l'organisation des soins d'une part, sur les conditions d'exercice et de prise en charge des patients d'autre part.

Sur la base de ce diagnostic, eu égard aux risques avérés que comporte une financiarisation non maîtrisée pour les conditions d'exercice des professionnels de santé, l'organisation et la qualité des soins, les rapporteurs de la mission ont formulé 18 recommandations visant à la fois à réguler la financiarisation des structures de soins et à limiter ses conséquences indésirables. Ils jugent nécessaire la définition d'un cadre permettant de garantir la primauté des objectifs de santé publique sur les enjeux financiers.

PREMIÈRE PARTIE : UN PHÉNOMÈNE EN PROGRESSION MAIS ENCORE MAL APPRÉHENDÉ

I. UNE FINANCIARISATION CROISSANTE ALIMENTÉE PAR DES DÉTERMINANTS PUISSANTS

A. UN PHÉNOMÈNE PROTÉIFORME QUI S'ÉTEND À PLUSIEURS SECTEURS DE L'OFFRE DE SOINS

1. La financiarisation accomplie du secteur privé hospitalier et de la biologie médicale

a) Le secteur privé hospitalier : une financiarisation ancienne

· Dans le champ sanitaire, le secteur de l'hospitalisation privée à but lucratif a été l'un des premiers concernés par la financiarisation.

Si l'on constate une pénétration du marché des établissements privés de santé et médico-sociaux7(*) par des capitaux financiers dès les années 1990, la financiarisation du secteur hospitalier privé en France se développe véritablement au cours des années 2000. Elle se manifeste par l'intervention de fonds d'investissement dans le capital des groupes et par la réalisation d'opérations de fusions-acquisitions servant des stratégies de croissance externe. Ce nouveau modèle de financement a progressivement imprégné le secteur en parallèle du processus de concentration des cliniques au sein de grands groupes privés, modifiant profondément le paysage de l'offre sanitaire privée8(*).

Quatre groupes concentrent aujourd'hui une part prépondérante du marché français de l'hospitalisation privée à but lucratif. Ramsay Santé, Elsan, Vivalto et Amalviva détiennent ainsi pas moins de 40 % de l'offre du secteur9(*), qui représente lui-même 25 % du capacitaire des établissements de santé10(*).

· La construction du groupe Ramsay Santé illustre ce mouvement au travers d'une succession d'opérations d'acquisitions.

Dès 1997, la Compagnie générale de santé qui compte alors 98 établissements en France est vendue par la Générale des eaux au fonds d'investissement britannique Cinven spécialisé dans le rachat de sociétés. En parallèle, l'alliance de deux investisseurs partenaires, Ramsay Health Care et le Crédit Agricole, conduit en 2010 à l'émergence du groupe Ramsay Santé qui s'impose dès 2014 comme le leader de l'hospitalisation privée en France grâce au rachat de la Générale de santé. Quatre ans plus tard, il devient le premier opérateur du secteur en Europe grâce au rachat du groupe Capio, présent sur le territoire français depuis 2006 et dans plusieurs pays européens11(*).

Suivant une logique d'implantation territoriale favorisant la concentration géographique des établissements et la structuration de filières de soins complètes, Ramsay Santé abandonne progressivement certains pans d'activité tels que les laboratoires de biologie médicale ou les services à domicile pour se recentrer dans le champ de l'hospitalisation en médecine, chirurgie et obstétrique (MCO), en soins médicaux et de réadaptation, en imagerie et en santé mentale.

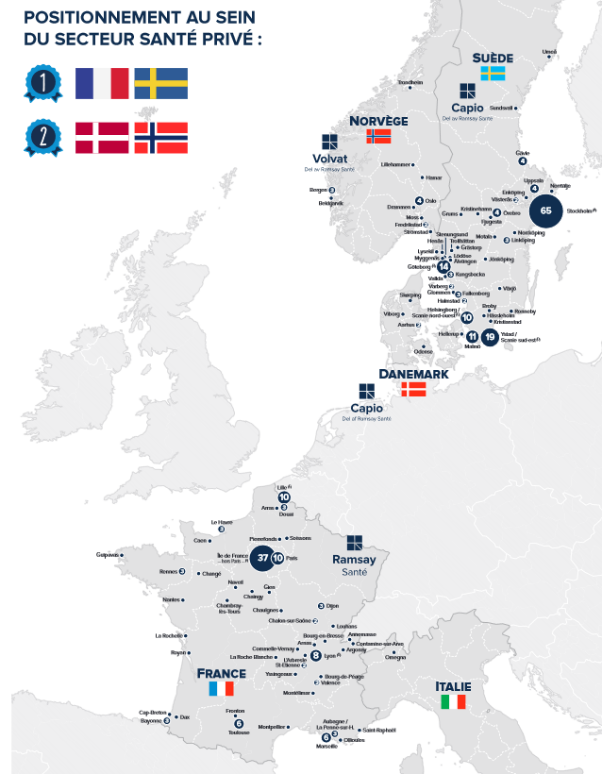

Aujourd'hui, le groupe entend poursuivre son développement en investissant dans les centres de santé, identifiés comme de nouveaux relais de croissance en amont de l'hospitalisation. À l'instar d'autres grands groupes d'hospitalisation à but lucratif comme Vivalto, Ramsay Santé suit également une stratégie d'internationalisation en étant présent dans cinq pays - France, Italie, Suède, Norvège, Danemark. En France, il est principalement implanté en Île-de-France, dans la région lilloise, autour des métropoles de Lyon, Marseille, Toulouse et dans les Pyrénées-Atlantiques.

· Ramsay Santé, Elsan, Vivalto et Amalviva comptent parmi leurs principaux actionnaires des fonds d'investissement privés. Mais loin de constituer un bloc monolithique, ils affichent des modèles économiques et des structures actionnariales différents.

Cartes des implantations en Europe des

établissements

de Ramsay Santé (à gauche) et Vivalto

(à droite)

|

|

|

Établissements de santé de Ramsay Santé : 125 en France, 97 en Suède, 13 en Norvège, 6 au Danemark12(*). Établissements de santé de Vivalto : 53 en France, 15 au Portugal, 12 en Espagne, 14 en Slovaquie, 3 en Tchéquie et 3 en Suisse13(*). |

Sources : Ramsay Santé et Vivalto

Alors que Ramsay Santé dépend de deux grands investisseurs (cf. supra), le groupe Vivalto, qui rassemble 100 établissements en Europe dont 53 en France, revendique un modèle qui constituerait une « troisième voie » caractérisée par un actionnariat élargi aux médecins et aux salariés. Un tiers des praticiens en exercice sont en effet actionnaires du groupe, aux côtés de Vivalto Partners, société de gestion créée en 2021 par le fondateur du groupe, qui se positionne comme actionnaire majoritaire. La société dispose, avec un panel d'autres investisseurs (MACSF, Crédit Mutuel-Arkéa Capital, BNP Paribas Développement, le Crédit Agricole, Mubadala Capital, Bpifrance, IK Partners et Hayfin), de 68 % des parts du groupe14(*).

Comme son homologue Ramsay Santé, Vivalto se développe à l'international, à compter de 2022, par l'acquisition de structures de santé en Suisse, au Portugal, en Espagne, en Slovaquie et en Tchéquie. Le développement de son implantation européenne lui a permis de doubler le montant de son chiffre d'affaires.

Présentation du groupe Ramsay Santé

C'est en 2010 que naît Ramsay Santé en France, suite au rachat de huit cliniques privées par le groupe australien Ramsay Health Care, en partenariat avec le Crédit Agricole. La fusion en 2015 de Ramsay Santé avec la Générale de Santé, groupe créé par la Compagnie générale des eaux en 1987 et leader de l'hospitalisation privée en France au moment du rachat, aboutit à la création de Ramsay Générale de Santé. Pour mener à bien cette opération, Ramsay Health Care s'associe une nouvelle fois au Crédit Agricole (filiale Predica), rachetant plus de 83 % du capital de la Générale de santé, le reste étant acquis par son partenaire Predica.

Avec le rachat en 2018 du groupe Capio, implanté notamment en Suède, Ramsay Générale de Santé devient aussi le premier acteur de l'hospitalisation privée en Europe et acquiert le nom de Ramsay Santé.

Aujourd'hui, l'actionnariat de Ramsay Santé est composé de deux investisseurs principaux : le groupe Ramsay Health Care, qui possède 52,79 % du capital, et Prédica, filiale assurance du groupe Crédit Agricole, qui en détient 39,82 %. Les actions Ramsay Générale de Santé sont cotées en bourse depuis 200115(*).

Signe de l'intérêt toujours vif des acteurs du capital-investissement pour le secteur sanitaire, en 2022, le fonds d'investissement américain KKR est entré en discussion avec Ramsay Santé et Ramsay Health Care pour un projet de rachat du groupe australien. Malgré le dépôt d'une offre indicative de 14 milliards d'euros, le projet n'aboutira pas en raison du retrait de l'offre16(*).

La financiarisation du marché de l'hospitalisation privée à but lucratif est régulièrement décrite comme globalement achevée. Pourtant, les mouvements observés ces dernières années témoignent d'une accélération des opérations de rachat et de fusions-acquisitions, notamment par effet de levier (ou « leverage buy-out », LBO), qui indiquent une poursuite de la concentration de l'offre soutenue par la financiarisation.

Le cas du groupe Elsan, qui a connu en quelques années un développement fulgurant, démontre que la structure de ce marché demeure évolutive. Né en 2015 du rachat de Vitalia par le fonds CVC Capital Partners fusionné avec Vedici, Elsan a étendu ses activités en procédant à d'importantes acquisitions successives d'établissements hospitaliers. Grâce au rachat en 2017 de MédiPôle Partenaires, troisième groupe privé de cliniques en France, il devient le deuxième groupe d'hospitalisation privée à but lucratif en France. Il acquiert ensuite Hexagone Santé Méditerranée en 2020 puis C2S en 2021, groupe de 17 établissements comptant 2 300 lits, racheté au fonds Eurazeo pour 400 millions d'euros17(*). Ce développement accéléré s'appuie sur une pluralité d'investisseurs financiers, en particulier KKR, entré au capital d'Elsan en décembre 2020, mais aussi Tethys Invest, CVC Capital Partners, Ardian, Merieux Equity Partners, CNP Assurances et Axa18(*).

· En définitive, la réussite de ces groupes repose à la fois sur leur capacité à réaliser des investissements massifs qui autorisent une croissance externe très dynamique, et sur un processus d'intégration à des entités plus larges, qui permet de dégager des économies d'échelles en mutualisant les coûts - mise en commun des services supports, massification des achats, etc19(*). Ces stratégies conduisent, in fine, à restructurer l'offre de soins sur un territoire pour créer des filières de soins complètes en favorisant les regroupements.

L'examen des acquisitions du groupe Elsan

par

l'Autorité de la concurrence

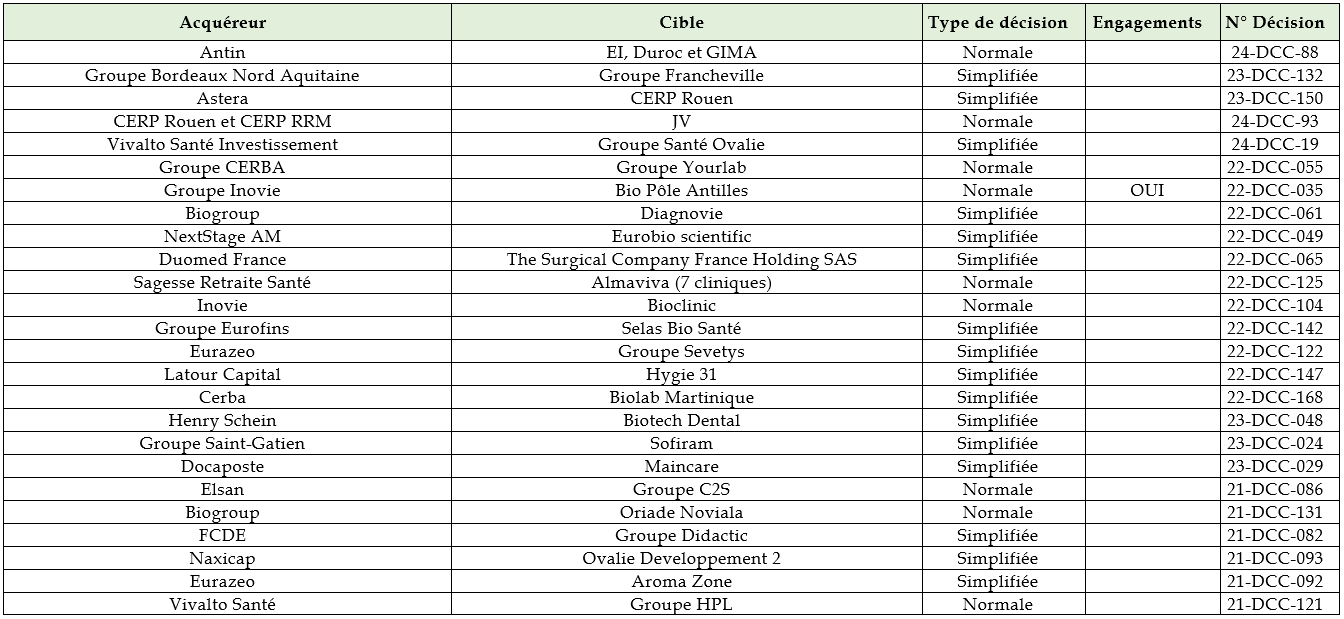

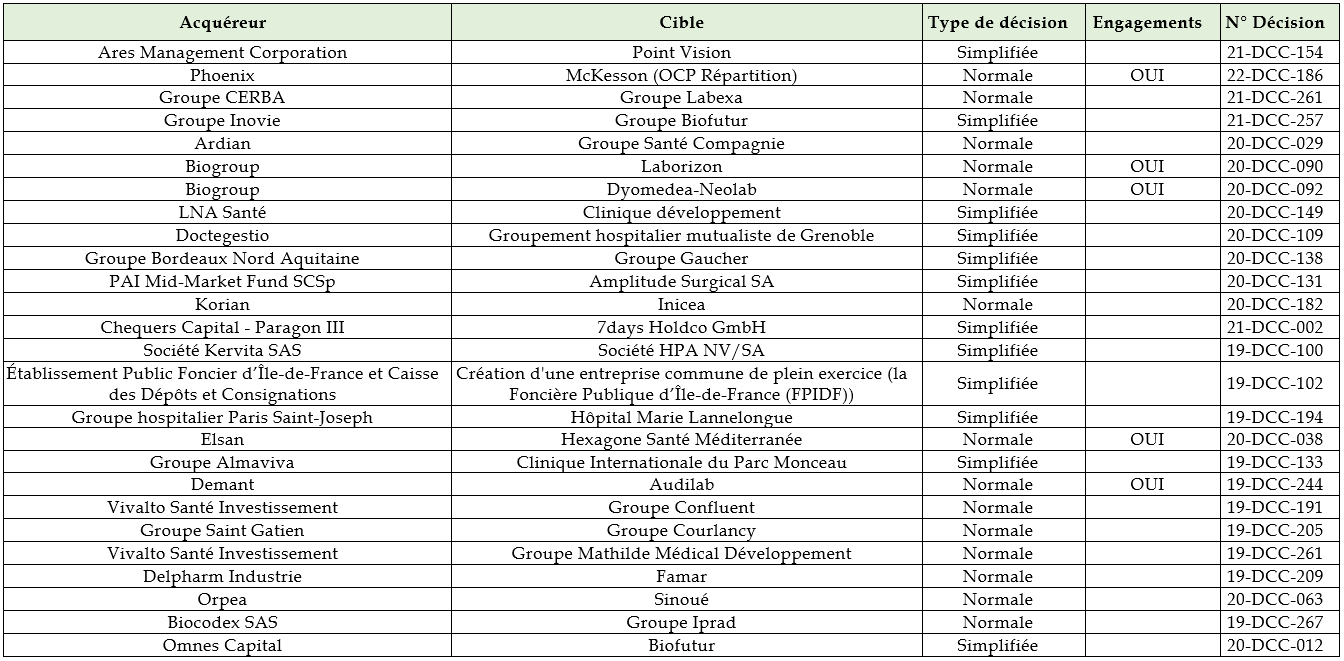

Les prises de contrôle successives d'Hexagone Santé Méditerranée en 2020 puis du groupe C2S en 2021 par Elsan ont été examinées par l'Autorité de la concurrence (décisions n° 20-DCC-38 et n° 21-DCC-86) au titre du contrôle des opérations de concentration sur un marché.

S'agissant du rachat d'Hexagone Santé Méditerranée, l'Autorité de la concurrence a relevé que l'opération faisait peser plusieurs risques sur la structuration de l'offre de soins locale, notamment celui d'un appauvrissement potentiel en cas de transferts d'activités entre sites ainsi que d'une dépendance des praticiens libéraux à l'égard d'Elsan pour la mise à disposition d'infrastructures nécessaires à la réalisation de leurs activités. Sur la base de ces observations, l'Autorité de la concurrence a pris acte du dépôt par le groupe Elsan d'une série d'engagements de nature à prévenir la réalisation de ces risques et à sécuriser l'opération. Estimant que « la proposition d'engagements d'Elsan, constituée d'un engagement structurel renforcé par plusieurs engagements comportementaux, permet en l'espèce de répondre efficacement aux différents problèmes de concurrence identifiés », elle a autorisé l'opération sous réserve de ces engagements20(*).

Des engagements de ce type n'ont rien d'exceptionnel et sont même régulièrement formulés par les acteurs pour pouvoir finaliser de telles opérations21(*). Déjà, dans une précédente décision, l'Autorité de la concurrence avait subordonné l'autorisation de rachat du groupe MédiPôles Partenaires par Elsan à une pluralité d'engagements de la part de l'acquéreur, considérant que cette opération était susceptible de réduire la liberté de choix des patients et la qualité de l'offre de soins disponible sur certains territoires22(*).

En revanche, la prise de contrôle du groupe C2S par Elsan n'a pas été considérée comme une opération susceptible de porter atteinte à la concurrence ; elle a donc été autorisée sans réserve par l'Autorité de la concurrence.

b) La biologie médicale : une concentration de l'offre autour de quelques groupes financiarisés

· En ville, la biologie médicale constitue sans doute le secteur le plus nettement financiarisé. Cette spécialité, accessible aux étudiants en médecine comme aux étudiants en pharmacie23(*), apparaît essentielle au diagnostic et au suivi des patients. Environ 70 % des décisions médicales seraient, ainsi, prises à partir des résultats d'examens de biologie médicale24(*).

Un examen de biologie médicale se déroule en trois phases : pré-analytique (prélèvement, transport et conservation de l'échantillon, recueil de données cliniques), analytique (obtention d'un résultat d'analyse) et post-analytique (validation, interprétation et communication du résultat)25(*). Il doit être réalisé par un biologiste médical ou, pour certaines phases, sous sa responsabilité26(*), sur le fondement d'une prescription27(*) ou, sans prise en charge, à la demande du patient.

Les examens de biologie médicale sont réalisés dans un laboratoire de biologie médicale (LBM), qui peut lui-même être implanté sur un ou plusieurs sites28(*).

Principales règles encadrant l'organisation et l'implantation des LBM

1. L'exploitation et l'organisation des LBM

Un LBM privé ne peut être exploité qu'en nom propre, ou sous la forme d'un organisme à but non lucratif, d'une société civile professionnelle (SCP), d'une société d'exercice libéral (SEL) ou d'une société coopérative29(*). Lorsqu'au moins un médecin ou un pharmacien biologiste détient une fraction du capital social de la société, cette dernière doit être inscrite au tableau de l'ordre de la profession concernée30(*).

Un LBM est dirigé par un biologiste médical, dénommé biologiste-responsable31(*). Lorsque celui-ci est inclus dans un établissement de santé, sous forme d'un pôle d'activité ou d'un pôle hospitalo-universitaire, le biologiste-responsable est le chef de ce pôle32(*). Lorsqu'il s'agit d'un LBM privé à but lucratif, le biologiste-responsable est le représentant légal du laboratoire33(*).

Le biologiste-responsable ne peut exercer cette fonction que dans un seul LBM34(*).

Lorsque des décisions prises par la personne physique ou morale qui exploite le LBM lui paraissent de nature à mettre en cause la santé des patients et la santé publique ou les règles applicables au fonctionnement des LBM, le biologiste-responsable en informe le directeur général de l'ARS35(*).

La loi rend obligatoire, par ailleurs, la présence d'un biologiste sur chaque site. Celui-ci doit être identifiable à tout moment, en mesure de répondre aux besoins du site et, le cas échéant, d'intervenir dans des délais compatibles avec les impératifs de sécurité des patients. Pour assurer le respect de cette obligation, le LBM doit comporter un nombre de biologistes au moins égal au nombre de sites qu'il a créés36(*).

2. L'implantation des LBM

L'ouverture d'un LBM est subordonnée au dépôt préalable d'une déclaration auprès de l'ARS, au plus tard huit mois avant la date prévisionnelle d'ouverture37(*). Celle-ci comprend, notamment, le volume prévisionnel d'activité pour les trois premières années de fonctionnement ainsi que, le cas échéant, un exemplaire des statuts de la société et toute convention relative à son fonctionnement ou aux rapports entre associés38(*).

Le directeur général de l'ARS peut s'opposer à l'ouverture du LBM ou d'un site lorsqu'elle aurait pour effet de porter, dans la zone, l'offre d'examens de biologie médicale à un niveau supérieur de 25 % à celui des besoins de la population définis par le schéma régional de santé39(*).

Il peut, par ailleurs, s'opposer à une opération d'acquisition, de rachat d'actifs ou de fusion, pour des motifs tenant au risque d'atteinte à la continuité de l'offre de biologie médicale, lorsque cette opération conduirait à ce que, dans la zone, la part réalisée par le laboratoire dépasse le seuil de 25 % du total des examens de biologie médicale réalisés40(*).

Le prélèvement d'un échantillon biologique, enfin, doit être réalisé dans une zone déterminée par l'agence régionale de santé (ARS), sauf dérogation pour des motifs de santé publique41(*).

· La financiarisation de la biologie médicale se manifeste par la très forte concentration du secteur autour de quelques grands groupes financiarisés.

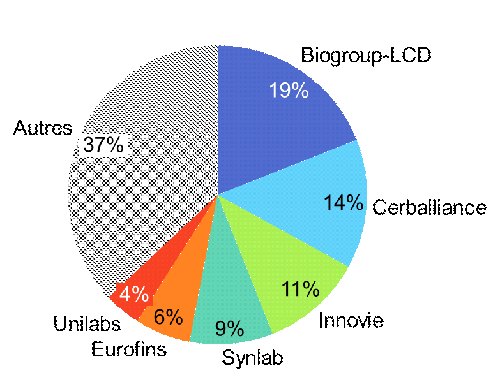

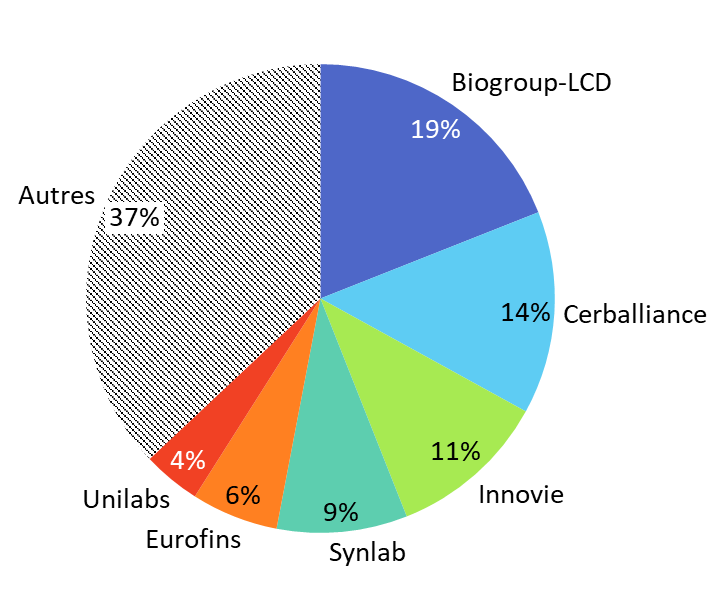

Selon la Caisse nationale d'assurance maladie (Cnam), le nombre de structures juridiques a drastiquement diminué dans le secteur : alors que la France en comptait 2 625 à la fin de l'année 2009, elles n'étaient plus que 377 à la fin de l'année 2021. Cette même année, les six plus grands groupes de biologie privés (Biogroup-LCD, Cerballiance, Inovie, Synlab, Eurofins et Unilabs) concentraient à eux seuls 62 % des sites de biologie médicale recensés sur le territoire national42(*).

Parts respectives des six grands groupes de

biologie médicale

dans les sites de biologie en France en

2021

(en pourcentage)

Source : Commission des affaires sociales du Sénat, d'après des données de la Caisse nationale d'assurance maladie

La Cnam relève que ce mouvement de concentration est observé dans d'autres pays européens. Les cinq plus grandes structures détiendraient, ainsi, environ 45 % des parts de marché en Allemagne et 75 % au Portugal.

La construction des grands groupes de biologie privés : l'exemple d'Eurofins

Créé en 1987 à Nantes, Eurofins est un groupe de laboratoires français, devenu leader mondial en matière d'analyses agroalimentaires, pharmaceutiques, environnementales et de biologie médicale.

Valorisée plus de 12 milliards d'euros au début de l'année 2023, l'entreprise a été introduite en bourse en 1997 et a intégré le CAC 40 en 2021.

Initialement centrée sur la commercialisation d'une méthode permettant d'analyser le vin et de détecter la chaptalisation, rachetée au CNRS, l'entreprise s'est progressivement développée dans les autres secteurs d'analyse qu'elle occupe aujourd'hui.

Dans le domaine de la biologie médicale, le groupe compte aujourd'hui 276 laboratoires, comprenant 284 sites de prélèvement et 37 sites d'analyse, ainsi que 321 biologistes. Ces données le situent à la cinquième place des groupes de laboratoires français.

Les laboratoires du groupe sont exploités sous la forme de SEL, dont 50 % du capital au moins appartient à des biologistes43(*).

· En France, la place des six grands groupes de biologie médicale précités dans l'offre varie, toutefois, sensiblement d'une région à l'autre. Ainsi, leurs parts cumulées dans le total des sites s'établissent à 82 % en Occitanie, quand elles demeurent inférieures à 30 % en Corse44(*).

Part des six grands groupes dans les sites de biologie médicale en 2021 par région

(en pourcentage)

Source : Commission des affaires sociales du Sénat, d'après des données de la Caisse nationale d'assurance maladie

· Les règles entourant la propriété et l'exploitation des LBM n'ont pas permis de maîtriser ce mouvement de financiarisation.

La loi de 2013 portant réforme de la biologie médicale45(*) a entendu maîtriser la financiarisation du secteur en prévoyant que plus de la moitié du capital social et des droits de vote d'une SEL de biologistes médicaux devait être détenue, directement ou par l'intermédiaire d'une société, par des biologistes médicaux en exercice au sein de la société. Toutefois, elle a autorisé les sociétés créées antérieurement à sa promulgation à conserver la faculté de bénéficier d'une dérogation, portée par la loi de 1990 relative à l'exercice sous forme de sociétés des professions libérales modifiée46(*), autorisant la détention de plus de la moitié du capital par des personnes de la même profession, n'exerçant pas nécessairement au sein de la société.

Dans un avis de 2019 relatif à la biologie médicale privée, l'Autorité de la concurrence a observé que ce cadre juridique évolutif et l'application de la dérogation prévue avaient « entraîné un fonctionnement asymétrique du secteur, qui est aujourd'hui partagé entre quelques grands acteurs, qui ont bénéficié d'un ancien régime dérogatoire favorisant leur croissance externe, et des centaines de petits laboratoires limités aujourd'hui dans leurs capacités de développement, faute d'avoir pu bénéficier de la souplesse temporairement prévue pour se restructurer. »47(*) La Cnam relève que « Cette asymétrie est renforcée par le fait que les SEL dérogatoires ont la possibilité d'absorber les SEL non dérogatoires par des opérations de fusion-acquisition. »48(*)

Des décisions récentes de l'Autorité de la concurrence donnent à voir les difficultés soulevées par de telles opérations de concentration.

La prise de contrôle du groupe Laborizon par Biogroup en 2020

Biogroup, contrôlant un réseau de plus de 550 sites de biologie médicale, a entrepris en 2020 une acquisition du groupe Laborizon, présent dans le secteur de la biologie médicale à travers 105 laboratoires situés dans les régions Bretagne, Centre-Val de Loire, Pays-de-la-Loire et Île-de-France.

Cette opération consistait en l'acquisition de 40 % du capital et des droits de vote et de 70 % des droits financiers des sept SELAS composant Laborizon, le reste des droits étant détenus par les biologistes exerçants. L'Autorité de la concurrence a observé, toutefois, que du fait des statuts des SELAS, cette opération fournissait à Biogroup la faculté de « bloquer [seul] les décisions stratégiques des SELAS », aucun autre associé n'étant dans ce cas.

L'Autorité de la concurrence a autorisé cette opération, sous réserve d'un engagement de Biogroup à céder trois sites d'analyses médicales dans le département de la Vendée, au sein duquel l'opération conduisait à une concentration excessive du marché et était susceptible, en conséquence, de porter atteinte à la concurrence49(*).

2. Des phénomènes de financiarisation touchant de nouveaux secteurs de l'offre de soins

a) Les centres de santé : une dynamique spécifique de financiarisation

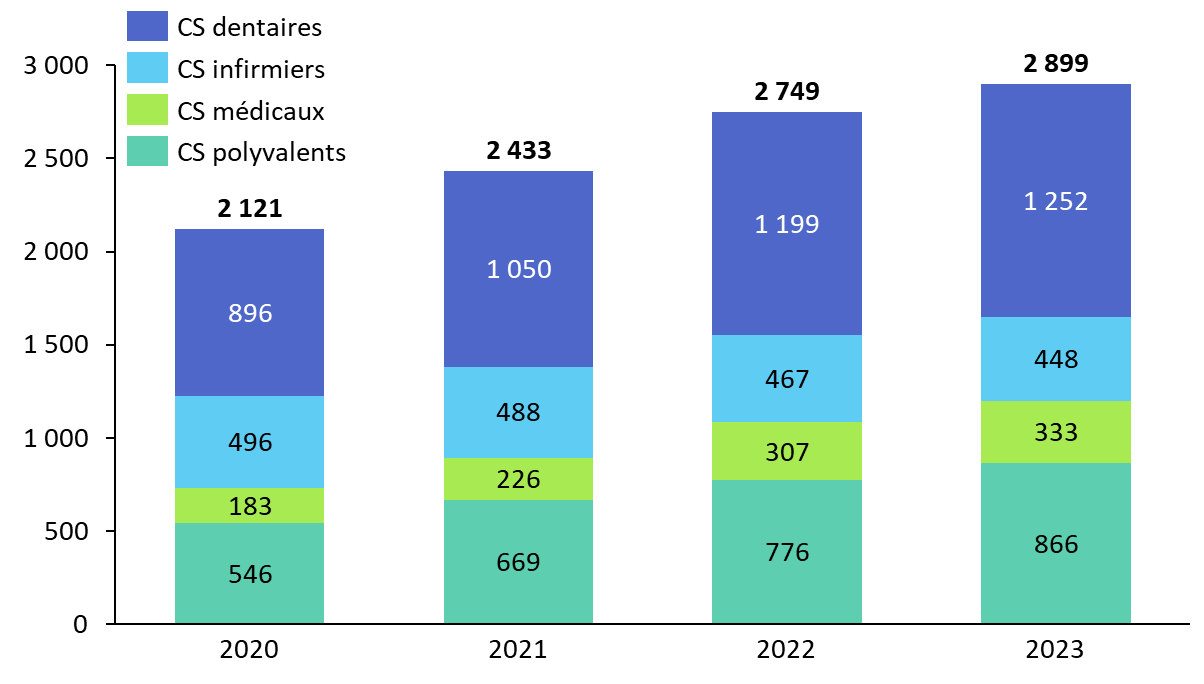

· Les centres de santé ont connu une croissance extrêmement dynamique ces dernières années.

On en dénombre près de 3 000 en 2023, contre 2 121 en 2020 soit une augmentation de + 36,7 % en trois ans. 43 % d'entre eux sont des centres dentaires et environ 30 % des centres de santé polyvalents. Plus de la moitié de ces centres est gérée par un acteur privé associatif, près d'un tiers par des mutuelles ou des caisses d'assurance maladie et un peu plus de 10 % par des établissements de santé50(*).

Nombre de centres de santé, par

catégorie, adhérant à l'accord national

conclu avec

l'assurance maladie

Source : Commission des affaires sociales du Sénat, d'après des données de l'assurance maladie.

Plus précisément, une multiplication du nombre de centres dentaires et ophtalmologiques est observée après la loi dite « HPST » du 21 juillet 200951(*), qui a supprimé l'obligation d'agrément préalable à la création de tout centre de santé.

Les activités dentaires et ophtalmologiques, qui requièrent des plateaux techniques importants nécessitant de procéder à des investissements coûteux, se prêtent particulièrement au recours à des capitaux extérieurs et donc, à la financiarisation. Le développement du groupe Point Vision, devenu premier réseau national de centres ophtalmologiques grâce à l'accroissement rapide de son réseau, est emblématique de ce mouvement. Créé en 2011, il comptait 27 centres en 2018, et désormais 5652(*). En 2021, la cession de ses parts par le fonds Abénex entré au capital du groupe en 2014 à Ares Management Corporation, nouvel actionnaire majoritaire, a donné lieu à une concurrence des investisseurs. Disputées entre plusieurs grands groupes dont Ramsay Santé, Elsan et Adagia Partners, les enchères auraient frôlé les 250 millions d'euros. En 2021, BPI France entre également au capital du groupe grâce à une prise de participation minoritaire53(*).

· Les dérives marchandes qui ont accompagné le développement des centres dentaires et ophtalmologiques suscitent désormais une vigilance des acteurs, si ce n'est une suspicion, quant à l'intérêt des investisseurs financiers pour ces nouveaux prestataires de soins.

La loi prévoit en effet que « les bénéfices issus de l'exploitation d'un centre de santé ne peuvent pas être distribués » et que ces bénéfices « sont mis en réserve ou réinvestis au profit du centre de santé concerné ou d'un ou plusieurs autres centres de santé ou d'une autre structure à but non lucratif »54(*). En d'autres termes, ces centres ne peuvent avoir un objet lucratif.

Les dérives commerciales des centres dentaires et ophtalmologiques, conséquence d'un déficit de régulation du secteur

Les centres dentaires et ophtalmologiques ont récemment attiré l'attention des pouvoirs publics en raison de la mise à jour de dérives économiques et financières et de multiples scandales de prise en charge dont les patients ont été les premières victimes. Plutôt qu'une conséquence directe de la financiarisation, ces situations traduisent d'abord un excès de marchandisation, c'est-à-dire une logique commerciale exclusivement motivée par la recherche de bénéfices. Il apparaît toutefois nécessaire de comprendre les ressorts d'un phénomène symptomatique d'un défaut de régulation ayant conduit à une recherche de rentabilité effrénée par des acteurs peu scrupuleux, que la financiarisation peut contribuer à alimenter.

De nombreux centres dentaires et ophtalmologiques ont ainsi prospéré avec l'appui de business models bien structurés.

D'une part, certains centres ont concentré leur activité sur des actes rémunérateurs à la pertinence contestable. Le Syndicat national des ophtalmologistes de France (SNOF) souligne, ainsi, que des centres de santé ont pu « [abuser] du cumul d'actes ophtalmologiques et orthoptiques. »55(*) Selon lui, en 2021, « 73 % des séances d'examen comprenaient une facturation d'actes orthoptiques en centre de santé contre 11 % en cabinet libéral d'ophtalmologie. »56(*)

D'autre part, la surfacturation de prestations supports (loyers, location de matériels, services juridiques et financiers...) aux centres associatifs par des sociétés commerciales a permis de contourner le caractère non lucratif de ces centres et d'engranger frauduleusement des bénéfices, redistribués aux sociétés commerciales et à des investisseurs financiers.

Ce système très lucratif a su tirer profit d'une fragilité du modèle de facturation des centres de santé, qui ne permet toujours pas de tracer les actes réalisés à l'échelle des professionnels de santé au sein des centres. La facturation étant réalisée sous le seul numéro Finess de l'établissement, l'incapacité de l'assurance maladie à suivre l'activité de ces professionnels sur chacun de leur lieu d'exercice ne facilite pas la détection des fraudes et a contribué au développement de pratiques de facturation non conformes (doubles facturations, facturation d'actes fictifs ou d'actes médicalement redondants dont le cumul est interdit à la nomenclature...)57(*). Dans un contexte de pénurie médicale, la méconnaissance des professionnels exerçant dans les centres, tant par l'assurance maladie que par les ARS, a également favorisé le recrutement de praticiens étrangers non autorisés à exercer en France, par défaut d'équivalence de diplômes, portant gravement atteinte à la sécurité des soins.

Face à cette situation, l'adoption de la loi « Khattabi » du 19 mai 2023 visant à améliorer l'encadrement des centres de santé a rétabli une procédure d'agrément pour les centres dentaires et ophtalmologiques ou orthoptiques et prévu un encadrement de leur fonctionnement visant à prévenir les dérives de gestion ; elle a également consolidé les sanctions applicables en cas de pratiques non conformes.

· Le secteur des soins primaires généralistes constitue certainement le segment le plus récent dans lequel opère la financiarisation.

L'émergence de nouveaux acteurs spécialisés agissant dans ce secteur, tel Ipso Santé, autant que les rachats de centres par de grands groupes hospitaliers à but lucratif, sont des témoignages visibles de l'intérêt des investisseurs pour ces filières.

Né en 2015, Ipso Santé est un réseau de cabinets médicaux qui se propose de transformer la médecine de proximité en accompagnant l'évolution des métiers du soin primaire. Ipso Santé compte actuellement cinq cabinets. Depuis l'ouverture de son premier cabinet à Paris, le groupe affiche une croissance annuelle moyenne de 30 %, hors période covid. Le réseau entend poursuivre son développement et étoffer son maillage grâce à l'ouverture prochaine de nouveaux sites à Versailles, Rennes et Marseille. Son chiffre d'affaires devrait atteindre 10 millions d'euros en 202458(*).

· L'intérêt des investisseurs financiers pour la filière des soins primaires n'a pourtant a priori rien d'évident.

Les soins primaires n'exigent pas d'investissement technologique conséquent et se prêtent moins aux logiques de concentration des plateaux techniques pour réaliser des économies d'échelle. La Cnam relève ainsi qu'ils « présentent sans doute moins de potentiel d'optimisation financière »59(*). De plus, la faible valorisation des activités de soins primaires ne permet pas d'assurer la rentabilité de ces centres. La Mutualité Française, très investie dans le secteur et détentrice de 50 centres de santé polyvalents et de 34 centres infirmiers, souligne que le modèle économique des centres de soins généralistes ne peut pas être équilibré sauf à s'inscrire dans des dispositifs expérimentaux de financements ad hoc60(*). La DGOS confirme d'ailleurs que 66 % des centres de santé affichaient un résultat net négatif en 202261(*).

Si les enjeux technologiques y apparaissent moins prégnants, sans négliger pour autant la dimension stratégique des investissements dans la télémédecine et l'intelligence artificielle, les réseaux de soins primaires obéissent à des logiques de croissance similaires à celles observées dans d'autres secteurs. La rentabilisation des investissements consentis nécessite d'atteindre une taille critique minimale. Ipso Santé indique par exemple dimensionner ses cabinets à six ou sept salles de consultation au moins et confirme l'importance d'une croissance externe pour investir dans des projets ambitieux et innovants, notamment en recherche et développement.

· En réalité, ces centres parviennent à se développer au renfort d'expérimentations permettant de nouvelles modalités de tarification.

Autorisés dans le cadre de l'article 51 de la loi de financement de la sécurité sociale (LFSS) pour 201862(*), ces dispositifs prennent en compte des critères de parcours et de qualité des soins. C'est dans ce cadre que le réseau Ipso Santé et le groupe Ramsay ont ouvert ces dernières années plusieurs centres de santé, appuyant leur développement sur des financements à la capitation ou forfaitaires.