PREMIÈRE PARTIE : UN PHÉNOMÈNE EN PROGRESSION MAIS ENCORE MAL APPRÉHENDÉ

I. UNE FINANCIARISATION CROISSANTE ALIMENTÉE PAR DES DÉTERMINANTS PUISSANTS

A. UN PHÉNOMÈNE PROTÉIFORME QUI S'ÉTEND À PLUSIEURS SECTEURS DE L'OFFRE DE SOINS

1. La financiarisation accomplie du secteur privé hospitalier et de la biologie médicale

a) Le secteur privé hospitalier : une financiarisation ancienne

· Dans le champ sanitaire, le secteur de l'hospitalisation privée à but lucratif a été l'un des premiers concernés par la financiarisation.

Si l'on constate une pénétration du marché des établissements privés de santé et médico-sociaux7(*) par des capitaux financiers dès les années 1990, la financiarisation du secteur hospitalier privé en France se développe véritablement au cours des années 2000. Elle se manifeste par l'intervention de fonds d'investissement dans le capital des groupes et par la réalisation d'opérations de fusions-acquisitions servant des stratégies de croissance externe. Ce nouveau modèle de financement a progressivement imprégné le secteur en parallèle du processus de concentration des cliniques au sein de grands groupes privés, modifiant profondément le paysage de l'offre sanitaire privée8(*).

Quatre groupes concentrent aujourd'hui une part prépondérante du marché français de l'hospitalisation privée à but lucratif. Ramsay Santé, Elsan, Vivalto et Amalviva détiennent ainsi pas moins de 40 % de l'offre du secteur9(*), qui représente lui-même 25 % du capacitaire des établissements de santé10(*).

· La construction du groupe Ramsay Santé illustre ce mouvement au travers d'une succession d'opérations d'acquisitions.

Dès 1997, la Compagnie générale de santé qui compte alors 98 établissements en France est vendue par la Générale des eaux au fonds d'investissement britannique Cinven spécialisé dans le rachat de sociétés. En parallèle, l'alliance de deux investisseurs partenaires, Ramsay Health Care et le Crédit Agricole, conduit en 2010 à l'émergence du groupe Ramsay Santé qui s'impose dès 2014 comme le leader de l'hospitalisation privée en France grâce au rachat de la Générale de santé. Quatre ans plus tard, il devient le premier opérateur du secteur en Europe grâce au rachat du groupe Capio, présent sur le territoire français depuis 2006 et dans plusieurs pays européens11(*).

Suivant une logique d'implantation territoriale favorisant la concentration géographique des établissements et la structuration de filières de soins complètes, Ramsay Santé abandonne progressivement certains pans d'activité tels que les laboratoires de biologie médicale ou les services à domicile pour se recentrer dans le champ de l'hospitalisation en médecine, chirurgie et obstétrique (MCO), en soins médicaux et de réadaptation, en imagerie et en santé mentale.

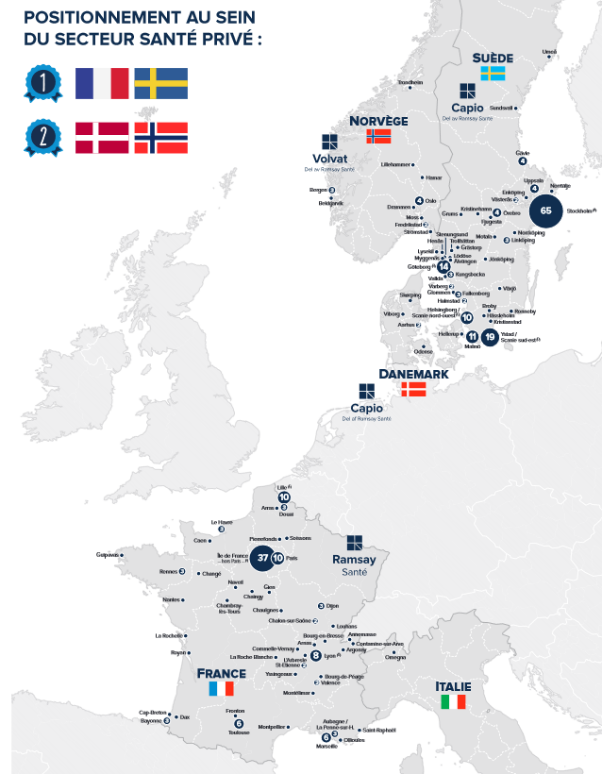

Aujourd'hui, le groupe entend poursuivre son développement en investissant dans les centres de santé, identifiés comme de nouveaux relais de croissance en amont de l'hospitalisation. À l'instar d'autres grands groupes d'hospitalisation à but lucratif comme Vivalto, Ramsay Santé suit également une stratégie d'internationalisation en étant présent dans cinq pays - France, Italie, Suède, Norvège, Danemark. En France, il est principalement implanté en Île-de-France, dans la région lilloise, autour des métropoles de Lyon, Marseille, Toulouse et dans les Pyrénées-Atlantiques.

· Ramsay Santé, Elsan, Vivalto et Amalviva comptent parmi leurs principaux actionnaires des fonds d'investissement privés. Mais loin de constituer un bloc monolithique, ils affichent des modèles économiques et des structures actionnariales différents.

Cartes des implantations en Europe des

établissements

de Ramsay Santé (à gauche) et Vivalto

(à droite)

|

|

|

Établissements de santé de Ramsay Santé : 125 en France, 97 en Suède, 13 en Norvège, 6 au Danemark12(*). Établissements de santé de Vivalto : 53 en France, 15 au Portugal, 12 en Espagne, 14 en Slovaquie, 3 en Tchéquie et 3 en Suisse13(*). |

Sources : Ramsay Santé et Vivalto

Alors que Ramsay Santé dépend de deux grands investisseurs (cf. supra), le groupe Vivalto, qui rassemble 100 établissements en Europe dont 53 en France, revendique un modèle qui constituerait une « troisième voie » caractérisée par un actionnariat élargi aux médecins et aux salariés. Un tiers des praticiens en exercice sont en effet actionnaires du groupe, aux côtés de Vivalto Partners, société de gestion créée en 2021 par le fondateur du groupe, qui se positionne comme actionnaire majoritaire. La société dispose, avec un panel d'autres investisseurs (MACSF, Crédit Mutuel-Arkéa Capital, BNP Paribas Développement, le Crédit Agricole, Mubadala Capital, Bpifrance, IK Partners et Hayfin), de 68 % des parts du groupe14(*).

Comme son homologue Ramsay Santé, Vivalto se développe à l'international, à compter de 2022, par l'acquisition de structures de santé en Suisse, au Portugal, en Espagne, en Slovaquie et en Tchéquie. Le développement de son implantation européenne lui a permis de doubler le montant de son chiffre d'affaires.

Présentation du groupe Ramsay Santé

C'est en 2010 que naît Ramsay Santé en France, suite au rachat de huit cliniques privées par le groupe australien Ramsay Health Care, en partenariat avec le Crédit Agricole. La fusion en 2015 de Ramsay Santé avec la Générale de Santé, groupe créé par la Compagnie générale des eaux en 1987 et leader de l'hospitalisation privée en France au moment du rachat, aboutit à la création de Ramsay Générale de Santé. Pour mener à bien cette opération, Ramsay Health Care s'associe une nouvelle fois au Crédit Agricole (filiale Predica), rachetant plus de 83 % du capital de la Générale de santé, le reste étant acquis par son partenaire Predica.

Avec le rachat en 2018 du groupe Capio, implanté notamment en Suède, Ramsay Générale de Santé devient aussi le premier acteur de l'hospitalisation privée en Europe et acquiert le nom de Ramsay Santé.

Aujourd'hui, l'actionnariat de Ramsay Santé est composé de deux investisseurs principaux : le groupe Ramsay Health Care, qui possède 52,79 % du capital, et Prédica, filiale assurance du groupe Crédit Agricole, qui en détient 39,82 %. Les actions Ramsay Générale de Santé sont cotées en bourse depuis 200115(*).

Signe de l'intérêt toujours vif des acteurs du capital-investissement pour le secteur sanitaire, en 2022, le fonds d'investissement américain KKR est entré en discussion avec Ramsay Santé et Ramsay Health Care pour un projet de rachat du groupe australien. Malgré le dépôt d'une offre indicative de 14 milliards d'euros, le projet n'aboutira pas en raison du retrait de l'offre16(*).

La financiarisation du marché de l'hospitalisation privée à but lucratif est régulièrement décrite comme globalement achevée. Pourtant, les mouvements observés ces dernières années témoignent d'une accélération des opérations de rachat et de fusions-acquisitions, notamment par effet de levier (ou « leverage buy-out », LBO), qui indiquent une poursuite de la concentration de l'offre soutenue par la financiarisation.

Le cas du groupe Elsan, qui a connu en quelques années un développement fulgurant, démontre que la structure de ce marché demeure évolutive. Né en 2015 du rachat de Vitalia par le fonds CVC Capital Partners fusionné avec Vedici, Elsan a étendu ses activités en procédant à d'importantes acquisitions successives d'établissements hospitaliers. Grâce au rachat en 2017 de MédiPôle Partenaires, troisième groupe privé de cliniques en France, il devient le deuxième groupe d'hospitalisation privée à but lucratif en France. Il acquiert ensuite Hexagone Santé Méditerranée en 2020 puis C2S en 2021, groupe de 17 établissements comptant 2 300 lits, racheté au fonds Eurazeo pour 400 millions d'euros17(*). Ce développement accéléré s'appuie sur une pluralité d'investisseurs financiers, en particulier KKR, entré au capital d'Elsan en décembre 2020, mais aussi Tethys Invest, CVC Capital Partners, Ardian, Merieux Equity Partners, CNP Assurances et Axa18(*).

· En définitive, la réussite de ces groupes repose à la fois sur leur capacité à réaliser des investissements massifs qui autorisent une croissance externe très dynamique, et sur un processus d'intégration à des entités plus larges, qui permet de dégager des économies d'échelles en mutualisant les coûts - mise en commun des services supports, massification des achats, etc19(*). Ces stratégies conduisent, in fine, à restructurer l'offre de soins sur un territoire pour créer des filières de soins complètes en favorisant les regroupements.

L'examen des acquisitions du groupe Elsan

par

l'Autorité de la concurrence

Les prises de contrôle successives d'Hexagone Santé Méditerranée en 2020 puis du groupe C2S en 2021 par Elsan ont été examinées par l'Autorité de la concurrence (décisions n° 20-DCC-38 et n° 21-DCC-86) au titre du contrôle des opérations de concentration sur un marché.

S'agissant du rachat d'Hexagone Santé Méditerranée, l'Autorité de la concurrence a relevé que l'opération faisait peser plusieurs risques sur la structuration de l'offre de soins locale, notamment celui d'un appauvrissement potentiel en cas de transferts d'activités entre sites ainsi que d'une dépendance des praticiens libéraux à l'égard d'Elsan pour la mise à disposition d'infrastructures nécessaires à la réalisation de leurs activités. Sur la base de ces observations, l'Autorité de la concurrence a pris acte du dépôt par le groupe Elsan d'une série d'engagements de nature à prévenir la réalisation de ces risques et à sécuriser l'opération. Estimant que « la proposition d'engagements d'Elsan, constituée d'un engagement structurel renforcé par plusieurs engagements comportementaux, permet en l'espèce de répondre efficacement aux différents problèmes de concurrence identifiés », elle a autorisé l'opération sous réserve de ces engagements20(*).

Des engagements de ce type n'ont rien d'exceptionnel et sont même régulièrement formulés par les acteurs pour pouvoir finaliser de telles opérations21(*). Déjà, dans une précédente décision, l'Autorité de la concurrence avait subordonné l'autorisation de rachat du groupe MédiPôles Partenaires par Elsan à une pluralité d'engagements de la part de l'acquéreur, considérant que cette opération était susceptible de réduire la liberté de choix des patients et la qualité de l'offre de soins disponible sur certains territoires22(*).

En revanche, la prise de contrôle du groupe C2S par Elsan n'a pas été considérée comme une opération susceptible de porter atteinte à la concurrence ; elle a donc été autorisée sans réserve par l'Autorité de la concurrence.

b) La biologie médicale : une concentration de l'offre autour de quelques groupes financiarisés

· En ville, la biologie médicale constitue sans doute le secteur le plus nettement financiarisé. Cette spécialité, accessible aux étudiants en médecine comme aux étudiants en pharmacie23(*), apparaît essentielle au diagnostic et au suivi des patients. Environ 70 % des décisions médicales seraient, ainsi, prises à partir des résultats d'examens de biologie médicale24(*).

Un examen de biologie médicale se déroule en trois phases : pré-analytique (prélèvement, transport et conservation de l'échantillon, recueil de données cliniques), analytique (obtention d'un résultat d'analyse) et post-analytique (validation, interprétation et communication du résultat)25(*). Il doit être réalisé par un biologiste médical ou, pour certaines phases, sous sa responsabilité26(*), sur le fondement d'une prescription27(*) ou, sans prise en charge, à la demande du patient.

Les examens de biologie médicale sont réalisés dans un laboratoire de biologie médicale (LBM), qui peut lui-même être implanté sur un ou plusieurs sites28(*).

Principales règles encadrant l'organisation et l'implantation des LBM

1. L'exploitation et l'organisation des LBM

Un LBM privé ne peut être exploité qu'en nom propre, ou sous la forme d'un organisme à but non lucratif, d'une société civile professionnelle (SCP), d'une société d'exercice libéral (SEL) ou d'une société coopérative29(*). Lorsqu'au moins un médecin ou un pharmacien biologiste détient une fraction du capital social de la société, cette dernière doit être inscrite au tableau de l'ordre de la profession concernée30(*).

Un LBM est dirigé par un biologiste médical, dénommé biologiste-responsable31(*). Lorsque celui-ci est inclus dans un établissement de santé, sous forme d'un pôle d'activité ou d'un pôle hospitalo-universitaire, le biologiste-responsable est le chef de ce pôle32(*). Lorsqu'il s'agit d'un LBM privé à but lucratif, le biologiste-responsable est le représentant légal du laboratoire33(*).

Le biologiste-responsable ne peut exercer cette fonction que dans un seul LBM34(*).

Lorsque des décisions prises par la personne physique ou morale qui exploite le LBM lui paraissent de nature à mettre en cause la santé des patients et la santé publique ou les règles applicables au fonctionnement des LBM, le biologiste-responsable en informe le directeur général de l'ARS35(*).

La loi rend obligatoire, par ailleurs, la présence d'un biologiste sur chaque site. Celui-ci doit être identifiable à tout moment, en mesure de répondre aux besoins du site et, le cas échéant, d'intervenir dans des délais compatibles avec les impératifs de sécurité des patients. Pour assurer le respect de cette obligation, le LBM doit comporter un nombre de biologistes au moins égal au nombre de sites qu'il a créés36(*).

2. L'implantation des LBM

L'ouverture d'un LBM est subordonnée au dépôt préalable d'une déclaration auprès de l'ARS, au plus tard huit mois avant la date prévisionnelle d'ouverture37(*). Celle-ci comprend, notamment, le volume prévisionnel d'activité pour les trois premières années de fonctionnement ainsi que, le cas échéant, un exemplaire des statuts de la société et toute convention relative à son fonctionnement ou aux rapports entre associés38(*).

Le directeur général de l'ARS peut s'opposer à l'ouverture du LBM ou d'un site lorsqu'elle aurait pour effet de porter, dans la zone, l'offre d'examens de biologie médicale à un niveau supérieur de 25 % à celui des besoins de la population définis par le schéma régional de santé39(*).

Il peut, par ailleurs, s'opposer à une opération d'acquisition, de rachat d'actifs ou de fusion, pour des motifs tenant au risque d'atteinte à la continuité de l'offre de biologie médicale, lorsque cette opération conduirait à ce que, dans la zone, la part réalisée par le laboratoire dépasse le seuil de 25 % du total des examens de biologie médicale réalisés40(*).

Le prélèvement d'un échantillon biologique, enfin, doit être réalisé dans une zone déterminée par l'agence régionale de santé (ARS), sauf dérogation pour des motifs de santé publique41(*).

· La financiarisation de la biologie médicale se manifeste par la très forte concentration du secteur autour de quelques grands groupes financiarisés.

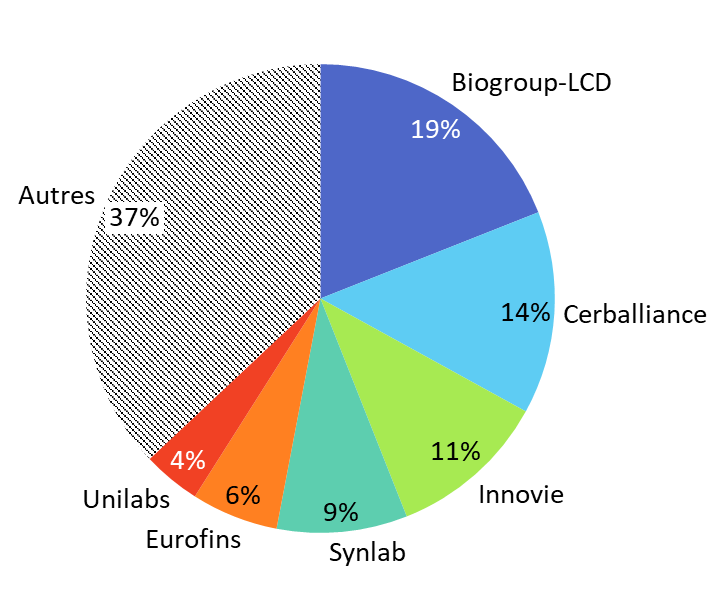

Selon la Caisse nationale d'assurance maladie (Cnam), le nombre de structures juridiques a drastiquement diminué dans le secteur : alors que la France en comptait 2 625 à la fin de l'année 2009, elles n'étaient plus que 377 à la fin de l'année 2021. Cette même année, les six plus grands groupes de biologie privés (Biogroup-LCD, Cerballiance, Inovie, Synlab, Eurofins et Unilabs) concentraient à eux seuls 62 % des sites de biologie médicale recensés sur le territoire national42(*).

Parts respectives des six grands groupes de

biologie médicale

dans les sites de biologie en France en

2021

(en pourcentage)

Source : Commission des affaires sociales du Sénat, d'après des données de la Caisse nationale d'assurance maladie

La Cnam relève que ce mouvement de concentration est observé dans d'autres pays européens. Les cinq plus grandes structures détiendraient, ainsi, environ 45 % des parts de marché en Allemagne et 75 % au Portugal.

La construction des grands groupes de biologie privés : l'exemple d'Eurofins

Créé en 1987 à Nantes, Eurofins est un groupe de laboratoires français, devenu leader mondial en matière d'analyses agroalimentaires, pharmaceutiques, environnementales et de biologie médicale.

Valorisée plus de 12 milliards d'euros au début de l'année 2023, l'entreprise a été introduite en bourse en 1997 et a intégré le CAC 40 en 2021.

Initialement centrée sur la commercialisation d'une méthode permettant d'analyser le vin et de détecter la chaptalisation, rachetée au CNRS, l'entreprise s'est progressivement développée dans les autres secteurs d'analyse qu'elle occupe aujourd'hui.

Dans le domaine de la biologie médicale, le groupe compte aujourd'hui 276 laboratoires, comprenant 284 sites de prélèvement et 37 sites d'analyse, ainsi que 321 biologistes. Ces données le situent à la cinquième place des groupes de laboratoires français.

Les laboratoires du groupe sont exploités sous la forme de SEL, dont 50 % du capital au moins appartient à des biologistes43(*).

· En France, la place des six grands groupes de biologie médicale précités dans l'offre varie, toutefois, sensiblement d'une région à l'autre. Ainsi, leurs parts cumulées dans le total des sites s'établissent à 82 % en Occitanie, quand elles demeurent inférieures à 30 % en Corse44(*).

Part des six grands groupes dans les sites de biologie médicale en 2021 par région

(en pourcentage)

Source : Commission des affaires sociales du Sénat, d'après des données de la Caisse nationale d'assurance maladie

· Les règles entourant la propriété et l'exploitation des LBM n'ont pas permis de maîtriser ce mouvement de financiarisation.

La loi de 2013 portant réforme de la biologie médicale45(*) a entendu maîtriser la financiarisation du secteur en prévoyant que plus de la moitié du capital social et des droits de vote d'une SEL de biologistes médicaux devait être détenue, directement ou par l'intermédiaire d'une société, par des biologistes médicaux en exercice au sein de la société. Toutefois, elle a autorisé les sociétés créées antérieurement à sa promulgation à conserver la faculté de bénéficier d'une dérogation, portée par la loi de 1990 relative à l'exercice sous forme de sociétés des professions libérales modifiée46(*), autorisant la détention de plus de la moitié du capital par des personnes de la même profession, n'exerçant pas nécessairement au sein de la société.

Dans un avis de 2019 relatif à la biologie médicale privée, l'Autorité de la concurrence a observé que ce cadre juridique évolutif et l'application de la dérogation prévue avaient « entraîné un fonctionnement asymétrique du secteur, qui est aujourd'hui partagé entre quelques grands acteurs, qui ont bénéficié d'un ancien régime dérogatoire favorisant leur croissance externe, et des centaines de petits laboratoires limités aujourd'hui dans leurs capacités de développement, faute d'avoir pu bénéficier de la souplesse temporairement prévue pour se restructurer. »47(*) La Cnam relève que « Cette asymétrie est renforcée par le fait que les SEL dérogatoires ont la possibilité d'absorber les SEL non dérogatoires par des opérations de fusion-acquisition. »48(*)

Des décisions récentes de l'Autorité de la concurrence donnent à voir les difficultés soulevées par de telles opérations de concentration.

La prise de contrôle du groupe Laborizon par Biogroup en 2020

Biogroup, contrôlant un réseau de plus de 550 sites de biologie médicale, a entrepris en 2020 une acquisition du groupe Laborizon, présent dans le secteur de la biologie médicale à travers 105 laboratoires situés dans les régions Bretagne, Centre-Val de Loire, Pays-de-la-Loire et Île-de-France.

Cette opération consistait en l'acquisition de 40 % du capital et des droits de vote et de 70 % des droits financiers des sept SELAS composant Laborizon, le reste des droits étant détenus par les biologistes exerçants. L'Autorité de la concurrence a observé, toutefois, que du fait des statuts des SELAS, cette opération fournissait à Biogroup la faculté de « bloquer [seul] les décisions stratégiques des SELAS », aucun autre associé n'étant dans ce cas.

L'Autorité de la concurrence a autorisé cette opération, sous réserve d'un engagement de Biogroup à céder trois sites d'analyses médicales dans le département de la Vendée, au sein duquel l'opération conduisait à une concentration excessive du marché et était susceptible, en conséquence, de porter atteinte à la concurrence49(*).

2. Des phénomènes de financiarisation touchant de nouveaux secteurs de l'offre de soins

a) Les centres de santé : une dynamique spécifique de financiarisation

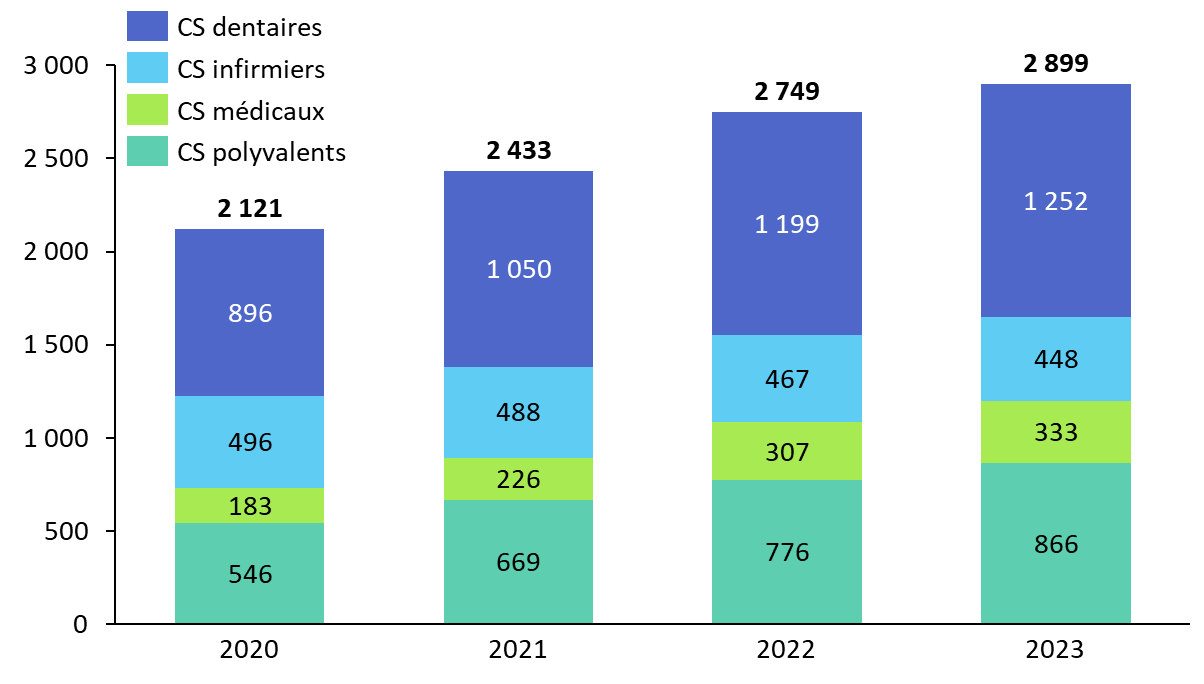

· Les centres de santé ont connu une croissance extrêmement dynamique ces dernières années.

On en dénombre près de 3 000 en 2023, contre 2 121 en 2020 soit une augmentation de + 36,7 % en trois ans. 43 % d'entre eux sont des centres dentaires et environ 30 % des centres de santé polyvalents. Plus de la moitié de ces centres est gérée par un acteur privé associatif, près d'un tiers par des mutuelles ou des caisses d'assurance maladie et un peu plus de 10 % par des établissements de santé50(*).

Nombre de centres de santé, par

catégorie, adhérant à l'accord national

conclu avec

l'assurance maladie

Source : Commission des affaires sociales du Sénat, d'après des données de l'assurance maladie.

Plus précisément, une multiplication du nombre de centres dentaires et ophtalmologiques est observée après la loi dite « HPST » du 21 juillet 200951(*), qui a supprimé l'obligation d'agrément préalable à la création de tout centre de santé.

Les activités dentaires et ophtalmologiques, qui requièrent des plateaux techniques importants nécessitant de procéder à des investissements coûteux, se prêtent particulièrement au recours à des capitaux extérieurs et donc, à la financiarisation. Le développement du groupe Point Vision, devenu premier réseau national de centres ophtalmologiques grâce à l'accroissement rapide de son réseau, est emblématique de ce mouvement. Créé en 2011, il comptait 27 centres en 2018, et désormais 5652(*). En 2021, la cession de ses parts par le fonds Abénex entré au capital du groupe en 2014 à Ares Management Corporation, nouvel actionnaire majoritaire, a donné lieu à une concurrence des investisseurs. Disputées entre plusieurs grands groupes dont Ramsay Santé, Elsan et Adagia Partners, les enchères auraient frôlé les 250 millions d'euros. En 2021, BPI France entre également au capital du groupe grâce à une prise de participation minoritaire53(*).

· Les dérives marchandes qui ont accompagné le développement des centres dentaires et ophtalmologiques suscitent désormais une vigilance des acteurs, si ce n'est une suspicion, quant à l'intérêt des investisseurs financiers pour ces nouveaux prestataires de soins.

La loi prévoit en effet que « les bénéfices issus de l'exploitation d'un centre de santé ne peuvent pas être distribués » et que ces bénéfices « sont mis en réserve ou réinvestis au profit du centre de santé concerné ou d'un ou plusieurs autres centres de santé ou d'une autre structure à but non lucratif »54(*). En d'autres termes, ces centres ne peuvent avoir un objet lucratif.

Les dérives commerciales des centres dentaires et ophtalmologiques, conséquence d'un déficit de régulation du secteur

Les centres dentaires et ophtalmologiques ont récemment attiré l'attention des pouvoirs publics en raison de la mise à jour de dérives économiques et financières et de multiples scandales de prise en charge dont les patients ont été les premières victimes. Plutôt qu'une conséquence directe de la financiarisation, ces situations traduisent d'abord un excès de marchandisation, c'est-à-dire une logique commerciale exclusivement motivée par la recherche de bénéfices. Il apparaît toutefois nécessaire de comprendre les ressorts d'un phénomène symptomatique d'un défaut de régulation ayant conduit à une recherche de rentabilité effrénée par des acteurs peu scrupuleux, que la financiarisation peut contribuer à alimenter.

De nombreux centres dentaires et ophtalmologiques ont ainsi prospéré avec l'appui de business models bien structurés.

D'une part, certains centres ont concentré leur activité sur des actes rémunérateurs à la pertinence contestable. Le Syndicat national des ophtalmologistes de France (SNOF) souligne, ainsi, que des centres de santé ont pu « [abuser] du cumul d'actes ophtalmologiques et orthoptiques. »55(*) Selon lui, en 2021, « 73 % des séances d'examen comprenaient une facturation d'actes orthoptiques en centre de santé contre 11 % en cabinet libéral d'ophtalmologie. »56(*)

D'autre part, la surfacturation de prestations supports (loyers, location de matériels, services juridiques et financiers...) aux centres associatifs par des sociétés commerciales a permis de contourner le caractère non lucratif de ces centres et d'engranger frauduleusement des bénéfices, redistribués aux sociétés commerciales et à des investisseurs financiers.

Ce système très lucratif a su tirer profit d'une fragilité du modèle de facturation des centres de santé, qui ne permet toujours pas de tracer les actes réalisés à l'échelle des professionnels de santé au sein des centres. La facturation étant réalisée sous le seul numéro Finess de l'établissement, l'incapacité de l'assurance maladie à suivre l'activité de ces professionnels sur chacun de leur lieu d'exercice ne facilite pas la détection des fraudes et a contribué au développement de pratiques de facturation non conformes (doubles facturations, facturation d'actes fictifs ou d'actes médicalement redondants dont le cumul est interdit à la nomenclature...)57(*). Dans un contexte de pénurie médicale, la méconnaissance des professionnels exerçant dans les centres, tant par l'assurance maladie que par les ARS, a également favorisé le recrutement de praticiens étrangers non autorisés à exercer en France, par défaut d'équivalence de diplômes, portant gravement atteinte à la sécurité des soins.

Face à cette situation, l'adoption de la loi « Khattabi » du 19 mai 2023 visant à améliorer l'encadrement des centres de santé a rétabli une procédure d'agrément pour les centres dentaires et ophtalmologiques ou orthoptiques et prévu un encadrement de leur fonctionnement visant à prévenir les dérives de gestion ; elle a également consolidé les sanctions applicables en cas de pratiques non conformes.

· Le secteur des soins primaires généralistes constitue certainement le segment le plus récent dans lequel opère la financiarisation.

L'émergence de nouveaux acteurs spécialisés agissant dans ce secteur, tel Ipso Santé, autant que les rachats de centres par de grands groupes hospitaliers à but lucratif, sont des témoignages visibles de l'intérêt des investisseurs pour ces filières.

Né en 2015, Ipso Santé est un réseau de cabinets médicaux qui se propose de transformer la médecine de proximité en accompagnant l'évolution des métiers du soin primaire. Ipso Santé compte actuellement cinq cabinets. Depuis l'ouverture de son premier cabinet à Paris, le groupe affiche une croissance annuelle moyenne de 30 %, hors période covid. Le réseau entend poursuivre son développement et étoffer son maillage grâce à l'ouverture prochaine de nouveaux sites à Versailles, Rennes et Marseille. Son chiffre d'affaires devrait atteindre 10 millions d'euros en 202458(*).

· L'intérêt des investisseurs financiers pour la filière des soins primaires n'a pourtant a priori rien d'évident.

Les soins primaires n'exigent pas d'investissement technologique conséquent et se prêtent moins aux logiques de concentration des plateaux techniques pour réaliser des économies d'échelle. La Cnam relève ainsi qu'ils « présentent sans doute moins de potentiel d'optimisation financière »59(*). De plus, la faible valorisation des activités de soins primaires ne permet pas d'assurer la rentabilité de ces centres. La Mutualité Française, très investie dans le secteur et détentrice de 50 centres de santé polyvalents et de 34 centres infirmiers, souligne que le modèle économique des centres de soins généralistes ne peut pas être équilibré sauf à s'inscrire dans des dispositifs expérimentaux de financements ad hoc60(*). La DGOS confirme d'ailleurs que 66 % des centres de santé affichaient un résultat net négatif en 202261(*).

Si les enjeux technologiques y apparaissent moins prégnants, sans négliger pour autant la dimension stratégique des investissements dans la télémédecine et l'intelligence artificielle, les réseaux de soins primaires obéissent à des logiques de croissance similaires à celles observées dans d'autres secteurs. La rentabilisation des investissements consentis nécessite d'atteindre une taille critique minimale. Ipso Santé indique par exemple dimensionner ses cabinets à six ou sept salles de consultation au moins et confirme l'importance d'une croissance externe pour investir dans des projets ambitieux et innovants, notamment en recherche et développement.

· En réalité, ces centres parviennent à se développer au renfort d'expérimentations permettant de nouvelles modalités de tarification.

Autorisés dans le cadre de l'article 51 de la loi de financement de la sécurité sociale (LFSS) pour 201862(*), ces dispositifs prennent en compte des critères de parcours et de qualité des soins. C'est dans ce cadre que le réseau Ipso Santé et le groupe Ramsay ont ouvert ces dernières années plusieurs centres de santé, appuyant leur développement sur des financements à la capitation ou forfaitaires.

Depuis décembre 2021, Ramsay Santé a ainsi ouvert dix centres de santé dans quatre régions. L'ouverture de trois nouveaux centres est prévue au cours du second semestre 2024 (en Île-de-France et en Auvergne-Rhône-Alpes)63(*). Symbole de ce nouvel axe de développement, le groupe s'est porté candidat en 2022 au rachat des six centres de santé franciliens64(*) de la Croix-Rouge, avant de retirer son offre après plus de six mois de négociations exclusives. En grande difficulté financière et sans autre repreneur, la Croix-Rouge a finalement annoncé la fermeture de ces centres en juin 2023, dans une région qualifiée de premier désert médical de France65(*).

· Les centres de santé constituent pour les groupes du MCO des postes avancés permettant de recruter de nouvelles files actives de patients en amont de l'hospitalisation, qui alimentent en aval des filières de soins plus rémunératrices.

Cette stratégie d'investissement dans la filière des soins primaires permet en effet de capter et d'orienter une nouvelle patientèle depuis la médecine de ville vers des activités d'hospitalisation plus complexes et ainsi, de bâtir des parcours patients complets. La progression de la financiarisation dans le secteur des soins primaires n'est d'ailleurs pas propre à la France, elle s'observe dans de nombreux pays d'Europe : en Allemagne, aux Pays-Bas, en Suède, en Finlande, au Portugal mais aussi en Espagne. Dans son dernier rapport « Charges et Produits » pour 2025, la Cnam documente la situation de la financiarisation des soins primaires dans quelques pays. À propos de la Finlande, elle évoque « une forte concentration du secteur des soins primaires depuis le début des années 2000 au profit d'investisseurs privés, notamment par le biais de stratégies d'achats en série », dites stratégies « roll-up », et indique qu'en 2022, les trois principaux groupes d'offreurs de soins réalisaient plus de 70 % des soins produits sur ce marché66(*).

b) La financiarisation par la dette : l'exemple des pharmacies d'officine

Les pharmacies d'officine désignent l'ensemble des établissements affectés, d'une part, à la dispensation au détail des médicaments et produits de santé ainsi qu'à l'exécution de préparations magistrales ou officinales et, d'autre part, au conseil pharmaceutique ainsi qu'à l'ensemble des missions des officines listées par le code de la santé publique67(*). Celles-ci ont été progressivement enrichies ces dernières années pour inclure, désormais, la prescription et l'administration de certains vaccins comme la délivrance, sans ordonnance, de certains médicaments après réalisation d'un test68(*).

Plusieurs règles encadrent l'activité des pharmacies d'officine et empêchent, en conséquence, une financiarisation ou une concentration excessive du secteur.

· D'abord, l'exploitation d'une officine ne peut être le fait que d'un pharmacien justifiant d'une expérience d'au moins six mois en tant que pharmacien adjoint ou remplaçant, ou ayant effectué son stage de fin d'études dans une officine69(*). Elle est incompatible avec l'exercice d'une autre profession, notamment d'une autre profession de santé, même si l'intéressé est pourvu des diplômes correspondants70(*). Le pharmacien titulaire doit exercer personnellement sa profession et, en toutes circonstances, les médicaments doivent être préparés par un pharmacien ou sous la surveillance directe d'un pharmacien71(*).

Tout pharmacien ou toute société se proposant d'exploiter une officine doit en faire la déclaration auprès du conseil de l'ordre des pharmaciens territorialement compétent. Celui-ci est également informé de toute cessation d'exploitation, de tout transfert ou regroupement et de tout changement affectant la propriété de l'officine72(*). Par ailleurs, une copie de toute convention relative à la propriété d'une officine doit être déposée au conseil régional de l'ordre et au siège de l'ARS. Sont considérées comme nulles :

- toute convention relative à la propriété qui n'aurait pas été constatée par écrit ;

- toute stipulation destinée à établir que la propriété ou la copropriété d'une officine appartient à une personne non diplômée73(*).

Les pharmaciens sont autorisés à constituer entre eux une société en nom collectif ou une société à responsabilité limitée en vue de l'exploitation d'une officine : le pharmacien ou la société doivent, alors, être propriétaires de l'officine dont ils sont titulaires. Toutefois, un pharmacien ou une société ne peut être propriétaire ou copropriétaire que d'une seule officine74(*).

Tout pharmacien associé dans une société exploitant une officine et qui y exerce son activité doit détenir directement une fraction du capital social et des droits de vote qui y sont attachés75(*). Le pharmacien adjoint exerçant à titre exclusif son activité dans une officine exploitée par une SEL peut détenir jusqu'à 10 % du capital de cette société76(*).

De tels encadrements de la propriété et de l'exploitation des pharmacies d'officine sont permis par le droit européen. La Cour de justice de l'Union européenne (CJUE), saisie de plusieurs questions préjudicielles, a par exemple jugé que celui-ci ne faisait pas obstacle à « une réglementation nationale qui empêche des personnes n'ayant pas la qualité de pharmaciens de détenir et d'exploiter des pharmacies », dans l'objectif de garantir l'indépendance professionnelle et la protection de la santé publique77(*).

· Par ailleurs, les opérations de restructuration sont également encadrées par le code de la santé publique, dans l'objectif de maintenir la qualité et la pertinence du maillage officinal.

Toute opération de transfert, de regroupement ou de création doit, ainsi, respecter des seuils dits « géo-démographiques » fondés sur la population communale : l'ouverture incidente d'une nouvelle officine ne peut être autorisée que dans les communes d'au moins 2 500 habitants puis par tranche supplémentaire de 4 500 habitants78(*). Elle doit par ailleurs permettre une desserte en médicaments optimale et ne pas compromettre l'approvisionnement de la population résidente79(*). Les autorisations de création, de regroupement et de transfert sont octroyées par le directeur général de l'ARS80(*).

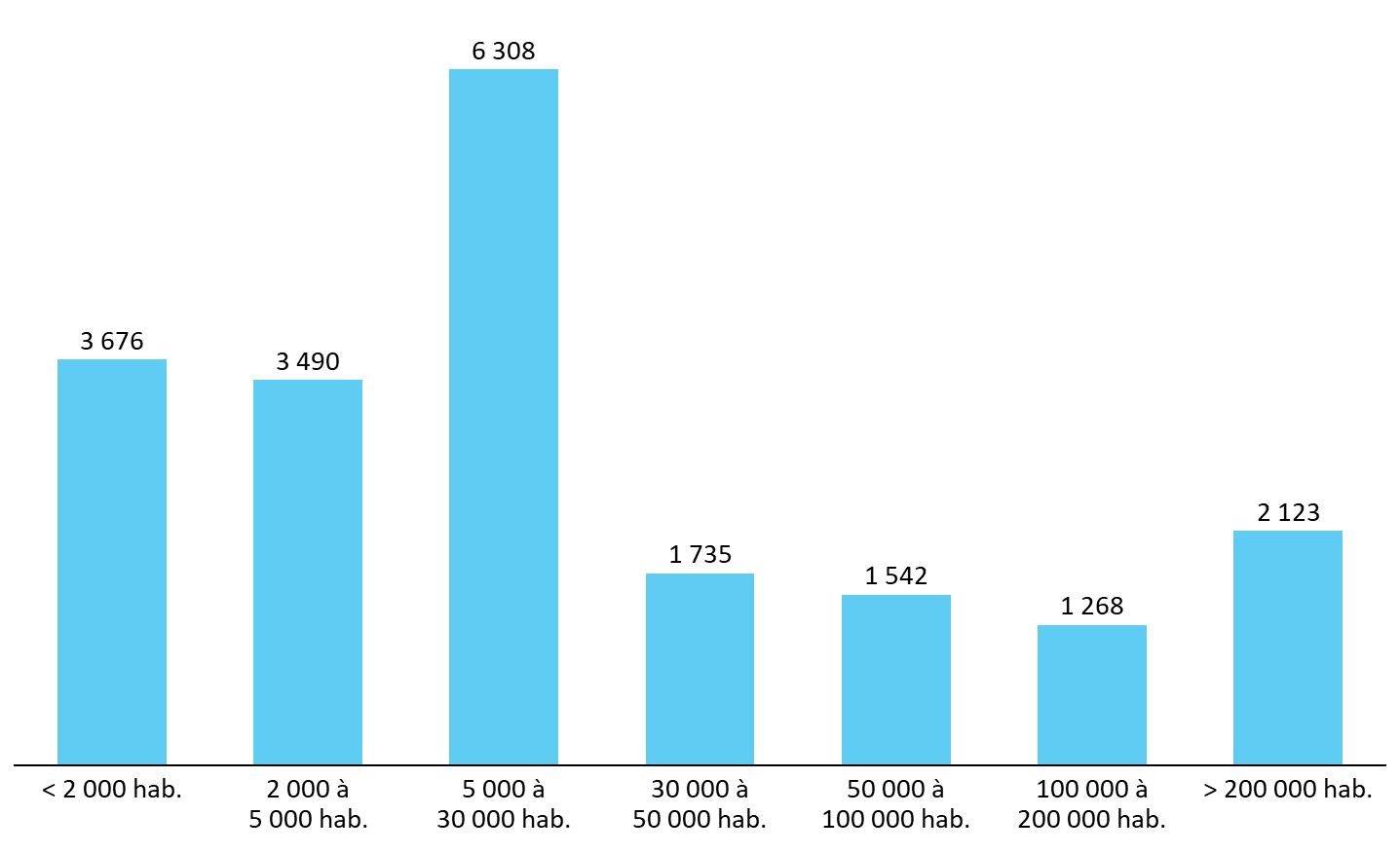

Cet encadrement a permis le maintien d'un maillage officinal fin du territoire national, qui comprenait au 1er janvier 2023 encore plus de 20 000 pharmacies, dont 35 % demeuraient situées dans des communes de moins de 5 000 habitants. Le secteur demeure donc largement caractérisé par son atomisation.

Nombre de pharmacies d'officine par

catégorie de communes

(en nombre d'habitants) au

1er janvier 2023

< 2 000

2 000 à 5 000

5 000 à 30 000

30 000 à 50 000

50 000 à 100 000

100 000 à 200 000

> 200 000

Source : Commission des affaires sociales du Sénat, d'après des données du Cnop

· L'activité des pharmaciens est, enfin, également encadrée par le code de la santé publique.

Les pharmaciens ne peuvent faire dans leur officine le commerce de marchandises autres que celles figurant sur une liste arrêtée par le ministre chargé de la santé, sur proposition du Conseil national de l'ordre81(*). Est également interdite toute convention d'après laquelle un pharmacien assurerait à un prescripteur un bénéfice d'une nature quelconque sur la vente des produits de santé prescrits82(*).

Le commerce en ligne de médicaments est, par ailleurs, strictement réglementé. Il n'est possible qu'à partir du site internet d'une pharmacie d'officine disposant d'une licence83(*), après déclaration au directeur général de l'ARS et au conseil compétent de l'ordre84(*). Il ne peut, surtout, concerner que des médicaments non soumis à prescription médicale obligatoire85(*).

L'avis de l'Autorité de la concurrence précité invitait à assouplir les conditions du commerce en ligne, afin de permettre, notamment, aux pharmacies d'officine de « regrouper leur offre de médicaments en ligne au sein d'un site commun », pour favoriser l'émergence d'« opérateurs nationaux [capables] de développer leur activité sur l'ensemble du territoire français et, par conséquent, d'atteindre une taille suffisante pour être concurrentiels au niveau européen. »86(*) Craignant une « captation progressive de tout un pan de l'activité pharmaceutique par les officines les plus importantes », la commission spéciale du Sénat avait toutefois supprimé du projet de loi d'accélération et de simplification de l'action publique (ASAP) de 2020 les dispositions proposées en ce sens par le Gouvernement87(*).

· Toutefois, bien que la propriété des pharmacies d'officine soit réservée aux diplômés et leur activité strictement encadrée, des craintes relatives à un mouvement de financiarisation du secteur ont été formulées lors des auditions. Le Conseil national de l'ordre des pharmaciens (Cnop) et les syndicats représentatifs des pharmaciens d'officine ont, en effet, souligné l'existence d'un risque de perte d'indépendance professionnelle des pharmaciens par l'endettement.

Certains pharmaciens auraient ainsi recours, afin de garantir leur apport et de limiter les risques financiers afférents à l'acquisition d'une officine, au soutien de fonds d'investissement leur demandant des contreparties susceptibles d'affecter leur indépendance professionnelle.

Dans l'attente d'une évolution réglementaire les autorisant à devenir actionnaires, certains de ces fonds émettent par ailleurs des obligations convertibles en actions, permettant, selon le ministère de la santé, de se prépositionner au capital88(*).

D'après le Cnop, les fonds d'investissement peuvent ainsi menacer de sanctions financières importantes, telles que le remboursement anticipé des obligations, les pharmaciens qui :

- ne respecteraient pas le « business plan » établi lors de l'emprunt ou décideraient, contre l'avis du fonds, de développer une nouvelle activité au sein de l'officine ou d'y embaucher du personnel supplémentaire ;

- laisseraient entrer au capital un nouvel associé ;

- ne respecteraient pas l'engagement pris de recourir à un fournisseur déterminé ;

- n'atteindraient pas les objectifs fixés initialement en matière, par exemple, de rendement financier ou d'horaires d'ouverture de la pharmacie.

Afin de contrôler le respect de ces engagements, certains fonds demanderaient, par ailleurs, un accès privilégié aux systèmes d'information ou aux documents comptables de la pharmacie d'officine89(*).

De la même manière, la Fédération des syndicats pharmaceutiques de France (FSPF) relève que « Généralement, les fonds d'investissement incluent leur proposition de financement dans le cadre d'une solution globale de services », susceptible de séduire les jeunes pharmaciens et « comprenant des prestations d'expertise-comptable, de conseil juridique, de formation, une politique de référencement pour les achats de l'officine ». Il dénonce une « pression économique importante » pour certains pharmaciens, « qui a des effets néfastes sur leur politique d'achat, leur stratégie de développement et, par voie de conséquence, sur leur indépendance professionnelle90(*). »

Cette pression serait d'autant plus forte que, d'après l'Union de syndicats de pharmaciens d'officine (USPO), le « business plan » établi lors de l'acquisition de l'officine est, le plus souvent et en pratique, « inatteignable91(*). »

Un exemple d'offre aux investisseurs : le

fonds « Unipharma II »

de la

société 123 Investment Managers

La société de gestion 123 Investment Managers propose ainsi à ses investisseurs un fonds visant à accompagner la transition et la modernisation de pharmacies de taille significative, présentant un « fort potentiel de croissance non exploité du fait d'une approche commerciale peu structurée ».

Le fonds promet, pour cela, l'implémentation d'une stratégie commerciale destinée à améliorer les performances financières de la pharmacie d'officine par :

- l'élargissement de l'offre de produits et de services, impliquant notamment un fort développement de la parapharmacie ;

- une évolution du mix produit, consistant à augmenter la quote-part des produits les plus margés dans le chiffre d'affaires total de l'officine ;

- une maîtrise des coûts fixes fondée sur une meilleure discipline de gestion.

Le fonds vise un investissement de 70 à 100 millions d'euros et promet un « couple rendement-risque attractif », fondé sur des « fondamentaux solides » : le vieillissement de la population, l'essor des prises en charge à domicile et l'attention croissante à la santé étant présentés comme autant de leviers de croissance du secteur officinal92(*).

c) La diversité des modèles : le cas de l'imagerie médicale

· Le marché français de l'imagerie médicale, qui enregistre 3 milliards d'euros de recettes annuelles93(*), est un secteur dans lequel la financiarisation progresse de façon sensible depuis quelques années. À l'heure actuelle, 20 % à 30 % du secteur serait financiarisé94(*).

Parce qu'il demeure très fragmenté, il est propice aux logiques de concentration de l'offre soutenues par l'intervention d'acteurs financiers attirés par un risque limité en raison d'une solvabilité presque certaine. Des déterminants similaires à ceux agissant dans d'autres secteurs favorisent par ailleurs la financiarisation rapide du secteur de l'imagerie :

- des départs en retraite de praticiens détenteurs de cabinets indépendants à la recherche de repreneurs ;

- un besoin d'investissement technologique important et régulier dans un secteur innovant ;

- un retard global d'équipement en imagerie lourde qui nécessite de déployer davantage de scanners et d'IRM sur le territoire ;

- une croissance d'activité continue portée par le vieillissement démographique, la chronicisation des pathologies et le développement des examens de dépistage liés aux enjeux de prévention, qui alimentent des perspectives de rentabilité sérieuses.

· Dans un contexte de démographie médicale sous tension95(*), se pose avec acuité la question de la transmission du patrimoine professionnel et de la succession des praticiens, courtisés par des groupes concurrents capables d'investir des sommes considérables pour racheter des cabinets jusqu'à trois ou quatre fois leur valeur.

La tendance à la concentration et à la financiarisation de l'offre que connaît actuellement l'imagerie médicale engendre un affaiblissement du modèle traditionnel de capitalisme professionnel qui caractérise le secteur.

La tendance au regroupement des radiologues est, d'abord, la traduction d'un changement du mode d'exercice des praticiens. La caisse nationale d'assurance maladie (Cnam) relève qu'environ 90 % des médecins radiologues exercent leur métier au sein de structures comptant en moyenne 12,8 salariés96(*). La politique d'octroi des autorisations d'équipements matériels lourds (IRM, scanners) a contribué à cette évolution en concentrant les plateaux techniques, de même que la surspécialisation de l'imagerie médicale pousse à l'alliance des compétences des radiologues pour couvrir le spectre le plus large des pathologies à prendre en charge. Par ailleurs, le recours croissant des radiologues à la télémédecine et à l'intelligence artificielle favorise les regroupements par la mutualisation des investissements alors qu'en parallèle, les praticiens sont confrontés à une augmentation pénalisante des coûts liés à l'installation.

Ce bref panorama esquisse les lignes d'un changement d'un modèle, d'un capitalisme professionnel traditionnel, dans lequel les praticiens sont détenteurs de leur outil de travail et directement responsables de la stratégie de court, moyen et long terme de la structure, à un capitalisme financiarisé qui introduit une modification des équilibres dans la gouvernance des structures et dans le pilotage stratégique des groupes par l'apport de capitaux extérieurs issus de tiers non professionnels97(*). Le contentieux opposant la société Impapôle au Conseil départemental de l'ordre des médecins (CDOM) du Rhône98(*) (cf. infra) a mis en lumière les enjeux d'indépendance professionnelle des radiologues attachés à ces évolutions, suite à l'adossement de la société au fonds d'investissement EURAZEO à l'été 202299(*).

En autorisant l'entrée de nouveaux capitaux sur le marché, la financiarisation facilite la réalisation d'investissements lourds et structurants pour l'avenir - par exemple, l'acquisition d'outils d'intelligence artificielle permettant d'optimiser le temps médical - pour lesquels les banques se montreraient plus frileuses dans l'octroi de prêts, selon des représentants de la profession. Elle rend accessible de nouveaux leviers de financement aux acteurs qui s'engagent dans un processus de regroupement et représente une opportunité de consolidation du modèle économique des cabinets. À l'inverse, elle fragilise le modèle économique des cabinets indépendants, confrontés à l'impossibilité de procéder à des investissements conséquents ou à des économies d'échelle par la mutualisation de ressources au sein de groupes plus larges.

· Comme dans d'autres secteurs toutefois, le modèle de développement de ces groupes n'est pas homogène, comme en atteste la diversité des structures actionnariales des groupes.

Certains, comme Vidi, soulignent leur volonté de s'appuyer sur un actionnariat médical au service d'une financiarisation responsable, connectée aux enjeux de santé publique et préservant l'indépendance des cabinets adhérents. Cette tendance s'apparente à une forme de réaction des acteurs qui, ayant constaté l'évolution subie par le secteur de la biologie médicale, s'organisent pour proposer un modèle de développement différent, dont le but affiché est de tirer parti de la financiarisation tout en en maîtrisant les conséquences.

Présentation des principaux groupes d'imagerie privés financiarisés

France Imageries Territoire

Fort de 54 centres d'imagerie médicale en France, France Imagerie Territoires s'est imposé comme l'un des réseaux d'imagerie les plus importants en France. Le groupe s'est doté d'un opérateur de télé radiologie, Télédiag, qui accompagne 150 hôpitaux confrontés à la charge de la permanence des soins et à la pénurie de médecins radiologues.

400 radiologues rassemblés au sein d'une holding représentent 90 % de l'actionnariat du réseau. Environ 12 % de l'actionnariat est par ailleurs détenu par le Crédit Agricole100(*).

Grâce à sa gouvernance médicalisée, France Imageries Territoires se présente comme un modèle équilibré à long terme face au risque d'une financiarisation excessive de la radiologie privée.

ImDev

ImDev est un groupe créé en 2019, constitué de 120 centres dont une quarantaine en Île-de-France et de 200 radiologues. En 2024, deux fonds d'investissement français, Bpifrance et Capza, prennent une participation à hauteur de 16 % du capital. Le reste de l'actionnariat est partagé entre une pluralité d'investisseurs individuels, dont une vingtaine de médecins exerçant au sein du groupe. Le groupe affiche sa volonté de poursuivre sa croissance externe par des opérations d'acquisition de nouvelles structures d'imagerie.

En 2023, le chiffre d'affaires consolidé atteint 100 millions d'euros, pour une marge d'Ebitda101(*) supérieure à 30 %. Imdev affiche l'ambition de quadrupler en taille dans les cinq prochaines années102(*).

Simago

Simago est l'un des acteurs majeurs de l'imagerie médicale en France. Comptant 260 médecins radiologues et 83 sites d'exercice, son capital est détenu à 50 %par des médecins radiologues exerçant au sein du groupe, à 30 % par des non-radiologues participant à la direction de Simago et à 20 % par le fonds Ardian, devenu actionnaire du groupe en 2022. La présence du fonds d'investissement Ardian au capital a permis de soutenir les opérations de croissance externe menées par le groupe. Implanté en Île-de-France, en région Centre, en Bourgogne et dans le Sud-Ouest, Simago a acquis à l'été 2023 un nouveau réseau de cabinets installés dans les régions de Tours et La Rochelle, étendant ainsi son emprise sur le maillage territorial103(*).

Vidi

Le groupe naît en 2017 du rapprochement de 14 centres d'imagerie indépendants. Il compte aujourd'hui 70 groupes affiliés pour 375 cabinets et 1 100 radiologues. La création de la société Vidi Capital en 2022 a pour objet de promouvoir un actionnariat médical du groupe, garant de l'indépendance des praticiens. 300 radiologues ont contribué à la première levée de fonds à l'été 2022. Le groupe, qui dispose en 2024 d'un chiffre d'affaires de 100 millions d'euros, vise un objectif de croissance à 500 millions d'euros en 2028104(*).

Vidi défend un modèle correspondant à une voie intermédiaire entre des cabinets indépendants et isolés et des groupes hyper-financiarisés.

Résonance Imagerie

Ce groupe créé en 2021 connaît une croissance rapide. Il exploite 27 IRM et 21 scanners sur 38 sites d'imagerie médicale à Paris, en Île-de-France et en région Centre-Val-de-Loire. En juillet 2022, une levée de capitaux auprès des fonds Andera MidCap, Ardian et Five Arrows Debt Partners lui a permis d'acquérir de nouvelles structures et de poursuivre le développement de ses activités.

Enfin, le développement depuis quelques années des plateaux d'imagerie médicale mutualisés (PIMM)105(*) peut conduire à une pénétration des capitaux financiers jusque dans les hôpitaux publics. Constitués sous forme de groupements de coopération sanitaire (GCS), les PIMM ont vocation à faciliter le regroupement de moyens du secteur public et du secteur privé pour organiser des plateaux techniques de taille critique. Les modalités de leur gouvernance, définies dans les conventions constitutives des GCS, déterminent le poids respectif de chaque partenaire. Si ce nouveau modèle apparaît comme un outil de consolidation de l'offre de proximité et de recours au bénéfice des patients, il n'est pas toujours exempt de risques lorsqu'il conduit à conférer aux acteurs privés, parfois financiarisés, « un droit de veto » sur les projets hospitaliers106(*).

* 7 Parmi les principaux groupes financiarisés du secteur médico-social figurent Korian, Orpéa, LNA, DomusVi, Colisée.

* 8 Laura Allès, « Les transformations du capitalisme hospitalier français - Un secteur aux mains de la finance de marché », Économie et institutions [En ligne], 30-31, 2022.

* 9 Sur la base des informations diffusées par Ramsay Santé, Elsan, Vivalto et Amalviva et des données de la Drees, qui comptabilise 980 établissements de santé privés à but lucratif au 31 décembre 2022.

* 10 Drees, Les établissements de santé en 2022, édition 2024, p. 25. Les établissements de santé du secteur privé à but lucratif comptabilisent 24,5 % du nombre de lits d'hospitalisation et 29,3 % du nombre de places.

* 11 Les informations relatives à l'historique du groupe Ramsay Santé sont issues du document d'enregistrement universel 2023 de Ramsay Santé, des travaux de Laura Allès, doctorante en économie, sur les transformations du capitalisme hospitalier français (cf. supra) et de divers articles de presse.

* 12 Réponses écrites de Ramsay Santé au questionnaire transmis par les rapporteurs. Les chiffres-clés de Ramsay Santé pour 2023 indiquent toutefois 163 établissements de santé, dont 34 cliniques de santé mentale, 19 de soins médicaux et de réadaptation et 30 centres d'imagerie médicale.

* 13 Données en ligne sur le site internet du groupe Vivalto.

* 14 Vivalto Santé, L'essentiel 2024, et « Vivalto Partners, accompagné d'un consortium d'actionnaires minoritaires, annonce l'acquisition de Vivalto Santé, 3e groupe de cliniques et hôpitaux privés en France », communiqué de presse, 30 novembre 2021.

* 15 Données en ligne sur le site internet du groupe Ramsay Santé.

* 16 M.Chauvot, « Le rachat par KKR du géant australien des cliniques Ramsay dans l'impasse », Les Échos, 13 septembre 2022.

* 17 « Elsan rachète C2S à Eurazeo Patrimoine », Les Échos, 4 janvier 2021.

* 18 Elsan, Déclaration de performance extra-financière 2020, et K.Lentschner, « Le secteur des cliniques privées se consolide », Le Figaro, 21 décembre 2020.

* 19 Laura Allès, ibid.

* 20 Décision n° 20-DCC-38 du 2 juin 2021, Autorité de la concurrence.

* 21 Cf. Annexe 1 : Liste des décisions rendues par l'Autorité de la concurrence concernant les concentrations d'entreprises dans le secteur de la santé entre 2019 et 2024.

* 22 Décision n° 17-DCC-95 du 23 juin 2017, Autorité de la concurrence.

* 23 Article L. 6213-1 du code de la santé publique.

* 24 Cnop, Tous pharmaciens. La revue trimestrielle de l'Ordre des pharmaciens, juillet 2021, p. 21.

* 25 Article L. 6211-2 du code de la santé publique.

* 26 Article L. 6211-7 du code de la santé publique.

* 27 Article L. 6211-8 du code de la santé publique. La loi autorise, toutefois, le biologiste médical à réaliser des examens supplémentaires qu'il juge nécessaires ou à ne pas réaliser tous les examens figurant sur la prescription, sauf avis contraire du prescripteur porté sur l'ordonnance.

* 28 Article L. 6212-1 du code de la santé publique.

* 29 Article L. 6223-1 du code de la santé publique.

* 30 Article L. 6223-3 du code de la santé publique.

* 31 Article L. 6213-7 du code de la santé publique.

* 32 Article L. 6213-8 du code de la santé publique.

* 33 Article L. 6213-9 du code de la santé publique.

* 34 Article L. 6213-10 du code de la santé publique.

* 35 Article L. 6213-11 du code de la santé publique.

* 36 Article L. 6222-6 du code de la santé publique.

* 37 Article L. 6221-1 du code de la santé publique.

* 38 Articles D. 6222-6 et R. 6223-3 du code de la santé publique.

* 39 Article L. 6222-2 du code de la santé publique.

* 40 Article L. 6222-3 du code de la santé publique.

* 41 Article L. 6211-16 du code de la santé publique.

* 42 Cnam, Améliorer la qualité du système de santé et maîtriser les dépenses. Propositions de l'assurance maladie pour 2023, juillet 2022, p. 196.

* 43 Réponses écrites d'Eurofins au questionnaire transmis par les rapporteurs.

* 44 Ibid., p. 197.

* 45 Article 10 de la loi n° 2013-442 du 30 mai 2013 portant réforme de la biologie médicale.

* 46 2° de l'article 6 de la loi n° 90-1258 du 31 décembre 1990 relative à l'exercice sous forme de sociétés des professions libérales soumises à un statut législatif ou réglementaire ou dont le titre est protégé et aux sociétés de participations financières de professions libérales.

* 47 Autorité de la concurrence, Avis n° 19-A-08 du 4 avril 2019 relatif aux secteurs de la distribution du médicament en ville et de la biologie médicale privée.

* 48 Cnam, Améliorer la qualité du système de santé et maîtriser les dépenses. Propositions de l'assurance maladie pour 2024, juillet 2023, p. 201.

* 49 Autorité de la concurrence, décision 20-DCC-90 du 17 juillet 2020 relative à la prise de contrôle exclusif du groupe Laborizon par le groupe Biogroup.

* 50 Pour l'ensemble des données citées dans ce paragraphe, voir : E. Saderne, Institut Jean-François Rey et Caisse des dépôts-Banque des territoires, Dynamique de création des centres de santé sur le territoire français entre 2017 et 2021, novembre 2021.

* 51 Loi n° 2009-879 du 21 juillet 2009 portant réforme de l'hôpital et relative aux patients, à la santé et aux territoires.

* 52 Données en ligne sur le site internet de Point Vision.

* 53 « Ares et Bpifrance succèdent à Abénex chez Point Vision », Les Échos, 13 octobre 2021.

* 54 Article L. 6323-1-4 du code de la santé publique.

* 55 Retour écrit du SNOF transmis aux rapporteurs.

* 56 Ces données ne permettent pas de distinguer les cabinets libéraux détenus exclusivement par des associés professionnels de ceux dont le capital est au moins partiellement détenu par des fonds d'investissement, ni les centres de santé selon leur statut respectif.

* 57 Dans ses réponses écrites au questionnaire transmis par les rapporteurs, la direction de la sécurité sociale (DSS) reconnaît ainsi qu'« il n'est pas encore possible d'identifier individuellement le professionnel de santé prescripteur au sein d'un centre de santé » et que « des développements des systèmes d'information sont en cours à cet effet et devraient le permettre début 2025. »

* 58 Réponses écrites d'Ipso Santé au questionnaire transmis par les rapporteurs.

* 59 Réponses écrites de la Cnam au questionnaire transmis par les rapporteurs.

* 60 Réponses écrites de la Mutualité Française au questionnaire transmis par les rapporteurs.

* 61 Réponses écrites de la DGOS au questionnaire transmis par les rapporteurs.

* 62 L'article 51 de la LFSS pour 2018 prévoit la possibilité d'expérimenter, à titre dérogatoire et pour une durée qui ne peut excéder cinq ans, des dispositifs visant soit à favoriser l'émergence d'organisations innovantes dans les secteurs sanitaire et médico-social concourant à l'amélioration de la prise en charge et du parcours des patients, de l'efficience du système de santé et de l'accès aux soins, soit à améliorer la pertinence de la prise en charge par l'assurance maladie des médicaments ou des produits et prestations associées mentionnés à l'article L. 165-1 du code de la santé publique et la qualité des prescriptions.

* 63 Informations en ligne sur le site internet du groupe Ramsay Santé.

* 64 Deux centres se situent à Paris, les autres à Boulogne-Billancourt, Antony, Meudon et Villeneuve-la-Garenne.

* 65 O. Détroyat, « Ramsay renonce à acheter six centres de santé à la Croix-Rouge », Le Figaro, 6 mai 2022.

* 66 Cnam, Améliorer la qualité du système de santé et maîtriser les dépenses. Propositions de l'assurance maladie pour 2025, juillet 2024, p.250.

* 67 Article L. 5125-1 du code de la santé publique.

* 68 Article L. 5125-1-1 A du code de la santé publique.

* 69 Article L. 5125-8 du code de la santé publique.

* 70 Article L. 5125-2 du code de la santé publique.

* 71 Article L. 5125-15 du code de la santé publique.

* 72 Article L. 5125-9 du code de la santé publique.

* 73 Article L. 5125-14 du code de la santé publique.

* 74 Article L. 5125-11 du code de la santé publique.

* 75 Article L. 5125-12 du code de la santé publique.

* 76 Article L. 5125-13 du code de la santé publique.

* 77 CJUE, 19 mai 2009, affaires jointes C-171/07 et C-172/07.

* 78 Article L. 5125-4 du code de la santé publique.

* 79 Articles L. 5125-3 et L. 5125-3-2 du code de la santé publique.

* 80 Article L. 5125-3 du code de la santé publique.

* 81 Article L. 5125-24 du code de la santé publique.

* 82 Article L. 5125-28 du code de la santé publique.

* 83 Article L. 5125-33 du code de la santé publique.

* 84 Article L. 5125-36 du code de la santé publique.

* 85 Article L. 5125-34 du code de la santé publique.

* 86 Autorité de la concurrence, avis n° 19-A-08 du 4 avril 2019 précité.

* 87 Rapport n° 358 (2019-2020) de Mme Patricia Morhet-Richaud, fait au nom de la commission spéciale, déposé le 26 février 2020.

* 88 Réponses écrites de la direction générale de l'offre de soins au questionnaire transmis par les rapporteurs.

* 89 Réponses écrites du Cnop au questionnaire transmis par les rapporteurs.

* 90 Réponses écrites de la FSPF au questionnaire transmis par les rapporteurs.

* 91 Réponses écrites de l'USPO au questionnaire transmis par les rapporteurs.

* 92 Plaquette de présentation du fonds de dette sectoriel « Unipharma II » de la société de gestion 123 Investment Managers, transmise à la mission.

* 93 Selon les données de l'assurance maladie, les honoraires des radiologues conventionnés en secteurs 1 et 2 représentaient 2,968 milliards d'euros en 2022 (fiche synthétique « zoom sur les radiologues libéraux en 2022 », mise à jour le 26 mars 2024).

* 94 Réponses écrites des groupes ImDev et Vidi aux questionnaires transmis par les rapporteurs. Le groupe ImDev estime que 60 % à 70 % des radiologues libéraux exerceront au sein d'un groupe financiarisé d'ici à 2023.

* 95 Selon les données de l'assurance maladie, parmi les 5 454 radiologues conventionnés libéraux au 31 décembre 2022, 37 % sont âgés d'au moins 60 ans et 51,5 % d'au moins 55 ans (fiche synthétique « zoom sur les radiologues libéraux en 2022 », mise à jour le 26 mars 2024).

* 96 Cnam, Rapport « Charges et produits pour 2024 », p. 202.

* 97 Y.Bourgueil, D.Benamouzig, chaire santé de Sciences Po, « La financiarisation dans le secteur de la santé : tendances, enjeux et perspectives », juillet 2023, p. 23.

* 98 Conseil d'Etat, juge des référés, 04/01/2024, 490099.

* 99 Eurazeo est un groupe d'investissement international gérant, au 30 juin 2024, 35,4 milliards d'euros d'actifs diversifiés et disposant d'une expertise dans le private equity, la dette privée et les actifs immobiliers et infrastructures.

* 100 Réponses écrites de France Imageries Territoires au questionnaire transmis par les rapporteurs.

* 101 L'indicateur mentionné est l'EBITDA pour « Earnings Before Interest, Taxes, Depreciation and Amortization », équivalent américain de l'excédent brut d'exploitation (EBE). L'Ebitda mesure la rentabilité du cycle d'exploitation par la soustraction des charges d'exploitation aux recettes d'exploitation.

* 102 Réponses écrites du groupe ImDev au questionnaire transmis par les rapporteurs.

* 103 Réponses écrites de Simago au questionnaire transmis par les rapporteurs et données en ligne sur le site internet de Simago.

* 104 Réponses écrites du groupe Vidi au questionnaire transmis par les rapporteurs.

* 105 Article L. 6122-15 du code de la santé publique.

* 106 E.Marnette, « Seine-Saint-Denis : la participation d'un groupe privé à la radiologie des hôpitaux attise les critiques », Le Parisien, 17 mars 2023.