B. LA DÉCENTRALISATION DU FINANCEMENT DU RSA CONTRIBUE À « L'ASPHYXIE BUDGÉTAIRE » DES DÉPARTEMENTS

1. Le financement du RSA est confié au département, en lien avec sa compétence d'insertion et d'action sociale

a) Le choix de la proximité dans la continuité de l'élan décentralisateur

Depuis 20035(*), le revenu minimum d'insertion (RMI), qui préexistait au RSA, est décentralisé : l'article L. 262-24 du code de l'action sociale et des familles prévoit ainsi que le financement du RSA est assuré par les départements. Selon l'exposé des motifs du projet de loi portant décentralisation du RMI, cette réforme répondait à la volonté, de « donner un élan vigoureux à l'insertion des bénéficiaires » du RMI face à leurs difficultés d'accès à l'emploi.

En effet, le projet de loi vise à « renforce[r] la cohérence d'un dispositif dont la gestion [était alors] partagée entre l'État, au titre de l'allocation, et les départements, au titre de l'insertion ». Plutôt que de concentrer les responsabilités au niveau étatique, le législateur a fait le choix de la proximité, mettant ainsi en oeuvre les dispositions issues de la révision constitutionnelle de 2003 selon lesquelles « les collectivités territoriales ont vocation à prendre les décisions pour l'ensemble des compétences qui peuvent le mieux être mises en oeuvre à leur échelon »6(*). Depuis, le département dispose « du pilotage intégral » du RMI, puis du RSA, pour valoriser le « savoir-faire reconnu » de cet échelon en la matière.

L'insertion et l'accompagnement des bénéficiaires du RSA répond à une logique de « droits et devoirs » : les allocataires du RSA sont légalement tenus au devoir de mener des démarches d'insertion professionnelle et sociale, et disposent en retour du droit d'être orienté vers un organisme chargé de les y accompagner. Ces engagements réciproques, au coeur de la philosophie du RSA, sont formalisés dans un contrat d'engagement réciproque (CER) ou, lorsque le bénéficiaire fait l'objet d'un accompagnement par Pôle emploi, d'un projet personnalisé d'accès à l'emploi (PPAE).

b) Un pilotage complexe, fruit d'une décentralisation « imparfaite »

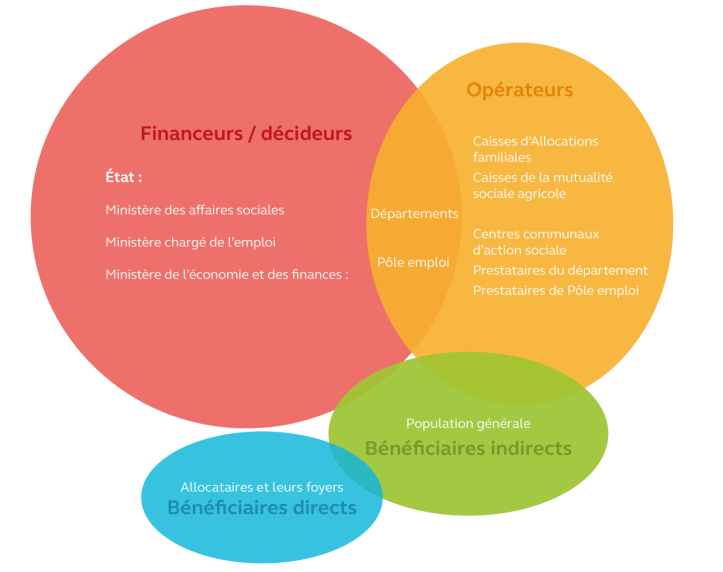

Dans un rapport sur le RSA publié en janvier 20227(*), la Cour des comptes relevait que le pilotage de cette prestation donnait à voir une « décentralisation imparfaite » au profit des départements, dans la mesure où il donnait lieu à l'intervention de multiples parties prenantes. Le pilotage du RSA fait ainsi intervenir :

- le département qui est, aux termes de l'article L. 115-2 du code de l'action sociale et des familles (CASF), chargé de « la mise en oeuvre du revenu de solidarité active » : les départements établissent ainsi une stratégie d'insertion à travers des plans départementaux d'insertion (PDI), de manière très hétérogène d'un territoire à l'autre ;

- l'État : le RSA étant un dispositif légal relevant de la solidarité nationale, son régime est très largement défini par la loi et fait l'objet d'orientations politiques nationales, notamment dans le cadre des plans ou stratégies pluriannuels de lutte contre la pauvreté. Le montant forfaitaire du RSA est ainsi défini par un acte réglementaire national, son mode de calcul étant déterminé par la loi ;

- les réseaux des caisses d'allocations familiales (CAF) et de la mutualité sociale agricole (MSA) sont chargés de la gestion de l'allocation (instruction des demandes, attribution, calcul des droits, versement de l'allocation) pour le compte des départements, si bien que celle-ci obéit en pratique à des règles nationales homogènes.

Les départements, les chefs de file de la politique d'insertion, orientent les bénéficiaires du RSA vers un type d'accompagnement qui peut être social ou professionnel. L'accompagnement social - qui peut être socio-professionnel dans certains départements - est le plus souvent pris en charge par les départements eux-mêmes, ou par des structures territoriales auxquelles ils délèguent cette mission (centres communaux d'action sociale, associations, CAF ou MSA, etc.). L'accompagnement professionnel est réalisé par Pôle emploi ou par d'autres structures du service public de l'emploi (SPE), si bien qu'il peut être considéré comme relevant d'un pilotage national bien que le département doive suivre l'ensemble des bénéficiaires de son ressort.

Sociogramme des parties prenantes du pilotage du RSA

Source : Cour des comptes, Le revenu de solidarité active, janvier 2022

Ce pilotage complexe engendre des difficultés de coordination entre parties prenantes, mais « entraîne également de la confusion pour les bénéficiaires » : un sondage réalisé pour les juridictions financières auprès de bénéficiaires du RSA montre que « ceux-ci confondent parfois la structure d'accompagnement avec celle qui gère l'allocation »8(*) selon la Cour des comptes.

2. Pour financer le RSA, une mosaïque de ressources insuffisantes

a) Une compensation « au coût historique » décorrélée de la progression des dépenses

En application de l'article 72-2 de la Constitution, « tout transfert de compétences entre l'État et les collectivités territoriales s'accompagne de l'attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice. Toute création ou extension de compétences ayant pour conséquence d'augmenter les dépenses des collectivités territoriales est accompagnée de ressources déterminées par la loi ». Ainsi, la compensation du transfert de la compétence RSA aux départements a tout d'abord donné lieu aux transferts de ressources suivants :

- l'affectation pérenne d'une fraction du produit de la taxe intérieure de consommation sur les produits énergétiques (TICPE) en application de l'article 59 de la loi n° 2003-1311 du 30 décembre 2003 de finances pour 2004 et de l'article 51 de la loi n° 2005-1425 du 27 décembre 2008 de finances pour 2009, représentant en 2020 un montant de 5,4 milliards d'euros en 2021 ;

- la création sous forme de prélèvement sur les recettes (PSR) de l'État, par l'article 37 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006, d'un fonds de mobilisation départemental pour l'insertion (FMDI)9(*) représentant en 2021 un montant de 466 millions d'euros.

Toutefois, le Conseil constitutionnel a jugé que l'article 72-2 de la Constitution « exige seulement que le transfert de compétences s'accompagne de l'attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice », et ces dispositions ne font pas obligation à l'État de compenser l'augmentation des charges ultérieure au transfert. En outre, ces dispositions exigent simplement, s'agissant des créations et extensions de compétences, qu'elles soient « accompagnées de ressources déterminées par la loi », sans contraindre le législateur quant au niveau de cet accompagnement.

Ainsi, si le Conseil constitutionnel, saisi par la voie d'une question prioritaire de constitutionnalité (QPC) par le département de Seine-Saint-Denis, a considéré que la substitution en 2008 du RSA au RMI et à l'allocation de parent isolé (API) devait être partiellement regardée comme un transfert de compétence dans la mesure où cette dernière prestation était alors financée par l'État10(*), il s'est refusé à établir une obligation de compensation dynamique des charges transférées pour faire face à l'évolution spontanée des dépenses de RSA11(*).

De même, le Conseil d'État, saisi par le département du Calvados, avait jugé qu'une revalorisation exceptionnelle du montant forfaitaire du RSA ne constituait ni un transfert, ni une création, ni une extension de charge12(*). Tout juste les charges résultant de la modification, par voie réglementaire, des règles relatives à l'exercice des compétences transférées, doivent-elle faire l'objet d'une compensation en vertu de dispositions législatives13(*). Il résulte de ces jurisprudences une décorrélation progressive, mais de plus en plus accusée, entre les ressources allouées au moment du transfert de compétences aux fins de financer leur exercice, et les charges effectivement subies par les départements.

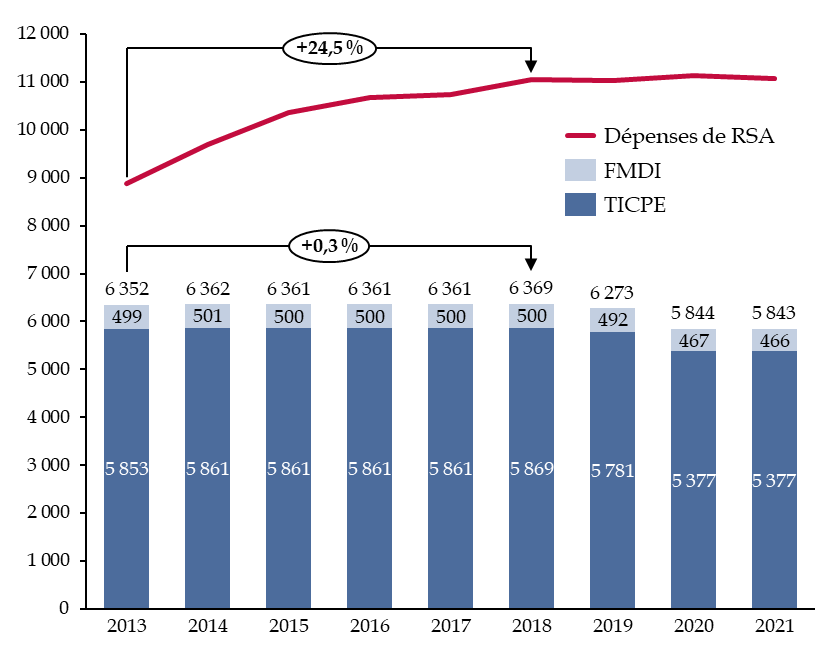

Ainsi, alors qu'en 2013 les dépenses de RSA excédaient déjà de près de 2,5 milliards d'euros les ressources transférées en compensation, cet écart s'est considérablement creusé : les dépenses de RSA ont en effet augmenté de 24,5 % entre 2013 et 2018 (à la veille des premières recentralisations Outre-mer), alors que les ressources issues de la compensation historique sont restées stables (+ 0,3 %).

Évolution des dépenses de RSA et de

la compensation du coût historique

entre 2013 et 2021

(en millions d'euros)

Source : commission des finances du Sénat, d'après les « jaunes » budgétaires « Transferts financiers de l'État aux collectivités territoriales » annexés aux projets de loi de finances pour 2020 à 2022 et le rapport sur la situation des finances publiques locales annexé au projet de loi de finances pour 2024

b) L'allocation de nouvelles ressources n'a pas permis de combler entièrement le « reste à charge » départemental en matière de RSA

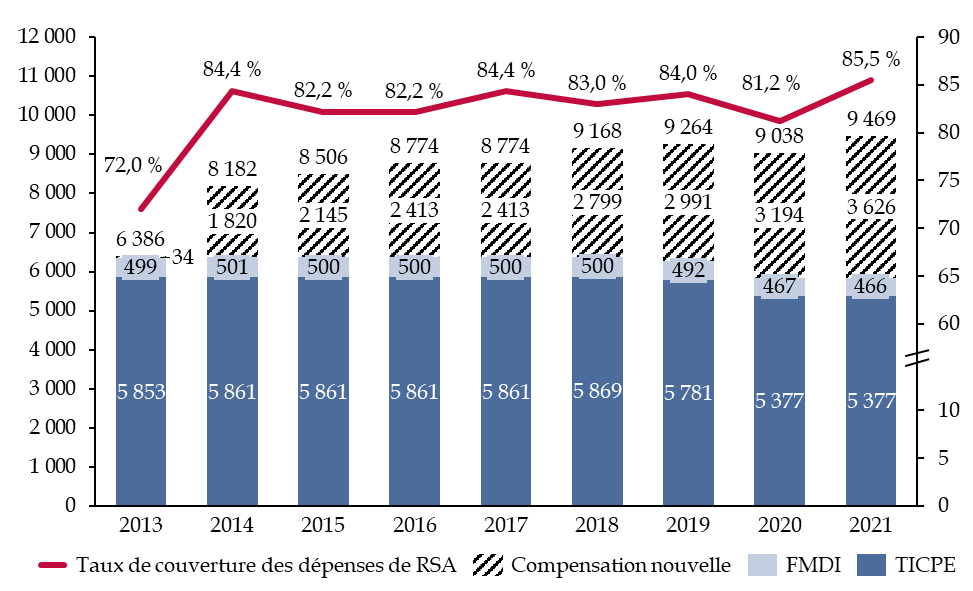

Pour faire face aux mesures de revalorisation exceptionnelle du RSA prises entre 2013 et 2017 - le montant forfaitaire de la prestation ayant progressé de 10 % en 5 ans -, le « Pacte de confiance et de responsabilité entre l'État et les collectivités territoriales » a prévu que de nouvelles ressources soient allouées aux départements afin de compenser financièrement les effets de cette réforme. Introduites en loi de finances initiale pour 201414(*), ces mesures de compensation consistent :

- en un dispositif de compensation péréquée (DCP)15(*) correspondant à la répartition entre les départements - en fonction du montant de la charge nette des dépenses de RSA et d'allocation pour l'autonomie (APA), du nombre de leurs bénéficiaires et du revenu moyen par habitant - des frais de gestion prélevés par l'État à l'occasion du recouvrement, au profit des collectivités territoriales, du produit de la taxe foncière sur les propriétés bâties (TFPB). Le montant versé dans ce cadre s'élève à 1,06 milliard d'euros en 202316(*) ;

- en un droit de relèvement17(*) du taux aux droits de mutation à titre onéreux (DMTO) plus important18(*) que celui prévu jusqu'alors. L'impact de ce relèvement, qui a été décidé dans la quasi-totalité des départements, est de 2,46 milliards d'euros en 202119(*) ;

- en l'institution d'un fonds de solidarité en faveur des départements (FSD), dispositif de péréquation horizontale alimenté par un prélèvement forfaitaire sur les DMTO correspondant à 0,35 % de l'assiette de cette taxe et réparti entre les départements en fonction des charges nettes des dépenses de RSA et d'APA et de la population. Aujourd'hui intégré au fonds national de péréquation des droits de mutation à titre onéreux (FNP-DMTO) des départements, il a permis de redistribuer plus de 795 millions d'euros de ressources fiscales20(*).

Ces nouvelles mesures de compensation ont permis de faire rapidement augmenter le taux de couverture des dépenses de RSA par l'État, de 72,0 % en 2013 à 84,4 % en 2014 puis de le stabiliser autour de ce niveau depuis lors (85,5 % en 2021).

Évolution de la compensation de

l'État et du taux de couverture

de la dépense de RSA entre

2013 et 2021

(en millions d'euros et en pourcentage)

Source : commission des finances du Sénat, d'après le rapport sur les finances publiques locales annexé au projet de loi de finances pour 2024

Toutefois, ces mesures n'ont pas entièrement permis de faire disparaître le « reste à charge » des départements en matière de dépenses de RSA. Selon la Cour des comptes, la notion de reste à charge « désigne la part de ces allocations qui ne sont pas financées par ces mécanismes spécifiques et qui est, de fait, financée par les départements sur leurs autres ressources propres. »

Après avoir intégré la part de TICPE transférée (2004) et le FMDI (2006), le « reste à charge RSA » a fait l'objet d'une première définition législative pour y intégrer les divers mécanismes mis en place à partir de 2014. Or, si ces nouvelles ressources allouées aux départements ont, selon le Gouvernement, permis d'atteindre un taux de couverture des dépenses de l'ordre de 84 %, il convient de relever que celles-ci, pour l'essentiel, ne proviennent pas de l'État mais de la péréquation horizontale (FSD) ou du pouvoir fiscal des départements (relèvement du taux plafond des DMTO).

S'il faut saluer la mise en place de ces mécanismes qui valorisent la solidarité entre les départements (péréquation horizontale) et leur autonomie fiscale (pouvoir de taux élargi), ces ressources ne constituent pas à proprement parler une compensation de l'État. La Cour des comptes constate ainsi que « la notion de reste à charge n'est donc pas consensuelle entre État et départements ».

* 5 Loi n° 2003-1200 du 18 décembre 2003 portant décentralisation en matière de revenu minimum d'insertion et créant un revenu minimum d'activité.

* 6 Article 72, alinéa 2 de la Constitution.

* 7 Cour des comptes, Le revenu de solidarité active, janvier 2022.

* 8 Cour des comptes, Le revenu de solidarité active, janvier 2022.

* 9 Article L. 3334-16-2 du code général des collectivités territoriales.

* 10 Conseil constitutionnel, décision n° 2011-142/145 QPC du 30 juin 2011, Départements de la Seine-Saint-Denis et autres.

* 11 Ibid.

* 12 Conseil d'État, 21 février 2018, Département du Calvados, n° 409286.

* 13 Article L. 1614-2 du code général des collectivités territoriales.

* 14 Loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014.

* 15 Institué par l'article 42 de la loi de finances initiale pour 2014 et codifié à l'article L. 3334-16-3 du code général des collectivités territoriales.

* 16 Rapport sur la situation des finances publiques locales annexé au projet de loi de finances pour 2024.

* 17 Institué par l'article 77 de la loi de finances initiale pour 2014.

* 18 En effet, les départements se sont trouvés en capacité de fixer un taux pouvant s'établir, au maximum, à 4,5 % contre 3,8 % auparavant.

* 19 Rapport sur la situation des finances publiques locales annexé au projet de loi de finances pour 2024.

* 20 Rapport sur la situation des finances publiques locales annexé au projet de loi de finances pour 2024.