ANNEXES

I. LES SPÉCIFICITÉS DE L'ORGANISATION FRANÇAISE EN MATIÈRE DE COUVERTURE SANTÉ - COMPARAISONS INTERNATIONALES

Les comparaisons internationales mettent en évidence les spécificités de l'organisation française d'assurance maladie.

Une typologie comparée des systèmes de santé555(*) souligne la singularité française quel que soit le modèle retenu, y compris par rapport aux pays ayant fait le choix d'une organisation comparable à celle de la France.

Les schémas théoriques d'organisation de la couverture maladie de base

On distingue traditionnellement trois modèles d'organisation de la couverture maladie de base :

- les systèmes nationaux de santé, financés par l'impôt (Italie, Espagne, Royaume-Uni, Danemark ou Portugal, entre autres exemples) : les soins sont gratuits dans les hôpitaux publics et le parcours de soins très encadré, en lien souvent avec des critères géographiques et des modalités de prise en charge qui diffèrent parfois substantiellement d'une région à l'autre (cas de l'Espagne et de l'Italie) ; le patient est orienté vers le professionnel ou la structure de soins appropriée ; et l'offre de soins privée existant en marge du système national est entièrement à la charge des patients qui souhaitent y recourir ;

- les systèmes d'AMO gérés par des caisses publiques (France, Allemagne ou Belgique) : le système est financé par des cotisations et la médecine de ville, majoritairement libérale, coexiste avec des hôpitaux publics, les assurés ayant le choix de leur praticien ou de leur établissement de santé, leurs dépenses de santé étant remboursées par l'AMO en fonction d'un panier de soins et d'un montant de base défini par les pouvoirs publics ;

- et les systèmes libéraux de santé (Suisse et Pays-Bas) : l'AMO est gérée par des assureurs privés qui se font concurrence, l'État définissant le panier de soins de base afin d'assurer une couverture minimale à tous et de rendre l'offre plus lisible.

A. L'ASSURANCE PRIVÉE TOUJOURS PRÉSENTE, QUEL QUE SOIT LE SYSTÈME

1. Un rôle qui se déduit de l'organisation de l'assurance maladie obligatoire

Dans les différents systèmes d'assurance maladie, l'assurance privée se structure en fonction de la place de l'AMO :

- elle intervient à titre complémentaire quand, comme en France ou en Belgique, elle concerne des soins inclus dans le panier de base et vise à couvrir les copaiements à la charge du patient ;

- elle est dite supplémentaire lorsqu'elle est destinée à couvrir des prestations hors panier de base (ainsi, au Canada, le système public couvre intégralement les soins hospitaliers et les soins de médecin, mais pas les soins ambulatoires des autres professionnels de santé, les médicaments, les soins dentaires et l'optique : « deux tiers des canadiens ont une assurance privée couvrant tout ou partie de ces prestations »556(*)) ;

- elle est dite duplicative quand, dans les pays à système national de santé, elle « double » la couverture de base, certains assurés y recourant, sans être pour autant dispensés de concourir par l'impôt au financement du système public.

Les systèmes de santé présentent toutefois des spécificités qui les écartent des schémas théoriques retracés ci-dessus.

Ainsi, en Allemagne, les assurances privées couvrent également, à titre duplicatif, les dépenses de santé de certaines catégories de la population. Il s'agit principalement des fonctionnaires, que leur statut empêche de souscrire une assurance publique car l'État prend en charge la moitié de leurs dépenses de santé et qui doivent souscrire une assurance privée pour couvrir le reste de ces dépenses, ainsi que des salariés percevant un salaire annuel supérieur à 66 000 euros bruts, qui sont dispensés de l'obligation de s'assurer dans le système légal. Ce système concerne environ 10 % de la population et ouvre droit à un panier de soins fixé librement par chaque caisse. Cette assurance se distingue d'une complémentaire santé, car elle se substitue intégralement à l'assurance maladie publique pour ceux qui y sont contraints ou en font le choix557(*).

L'assurance maladie en Allemagne

En Allemagne, l'affiliation aux caisses d'assurance maladie est obligatoire et payante. Les 96 caisses d'assurance maladie actives en 2023 se font concurrence et les assurés peuvent les choisir librement : si le panier de soins de base pris en charge par l'AMO est le même dans toutes les caisses558(*), celles-ci sont libres, pour fidéliser les assurés, de rembourser des prestations supplémentaires et de proposer une offre de service plus ou moins développée. Les différences entre les paniers de soins selon les caisses peuvent expliquer des différences de taux de cotisation. Les assurés qui résilieraient leur contrat, par exemple en réaction à une augmentation du taux de cotisation, doivent s'affilier à une autre caisse.

L'AMO est financée par le fonds de santé, alimenté par le produit des cotisations des assurés559(*) auquel s'ajoutent, depuis 2004, des subventions fédérales. Chacune des caisses d'assurance maladie peut décider d'une cotisation supplémentaire lorsque les ressources ne suffisent pas à couvrir les dépenses prévisionnelles.

Les cotisations des assurés et les subventions fédérales sont versées aux caisses selon une pondération basée sur l'âge, le sexe et les facteurs de risques de leurs assurés, afin d'assurer une concurrence loyale entre les structures.

La couverture de base est plus large en Allemagne qu'en France : ainsi, les consultations auprès des médecins de ville sont entièrement prises en charge par l'assurance maladie si le médecin est conventionné et pour les prestations incluses dans le catalogue des soins. De manière générale, l'assurance maladie allemande prend en charge un panier d'actes et de biens de santé parfois plus étroit qu'en France (l'optique, une grande partie des transports sanitaires, les prothèses dentaires et les médicaments sans prescription en sont exclus), mais à un niveau plus élevé560(*).

Par ailleurs, la « limite de charge » plafonne depuis 2004 les dépenses de santé restant à la charge des assurés (voir infra).

2. Une tendance à l'augmentation de la part des assurances privées dans des pays ayant mis en place un système national de santé

De manière générale, on constate dans certains pays ayant mis en place un système national de santé une tendance à l'« augmentation de la part des dépenses de santé financées par les assurances privées » (entre 2006 et 2019 : de 0,9 % à 2,8 % en Italie ; de 6,9 % à 7,6 % en Espagne ; de 3,9 % à 4,7 % en Finlande)561(*).

En Italie, en Espagne et au Portugal, où les dépenses de santé sont majoritairement financées par l'État (respectivement 75 %, 68 % et 61 %), la Drees explique l'accroissement de la part des ménages dans le financement des dépenses de santé, supérieure à 20 % en 2021, par les politiques budgétaires mises en place pendant la crise économique de 2008 (instauration ou augmentation des tickets modérateurs, relèvement des seuils de remboursement). L'augmentation de la contribution des ménages au financement de la dépense courante de santé, entre 2006 et 2019, s'est élevée à 8,8 % en Espagne, à 2,1 % en Italie et à 5,1 % au Portugal.

L'assurance maladie en Espagne

L'Espagne est passée d'un système d'assurance maladie à un système national de santé (SNS) dans les années 1970. Les soins étant pris en charge à 100 % (s'ils sont prescrits par un médecin du SNS), ils ne donnent pas lieu à avance de frais ni à remboursement.

La prise en charge des soins primaires est assurée par les centres de santé comprenant médecins généralistes, pédiatres et infirmiers. L'assuré est libre de choisir son médecin, mais généralement dans un centre proche de son domicile. Les soins spécialisés ambulatoires sont pris en charge dans des centres de santé spécialisés ou par les consultations externes des hôpitaux.

Le panier de soins - pour les soins primaires comme pour les soins spécialisés - est fixé au niveau national, par le Conseil interterritorial du SNS (CISNS), où sont représentés à la fois le ministère de la santé et les communautés autonomes, compétentes en matière de santé. Il est actualisé chaque année. Le panier de soins basique, couvert en totalité par le financement public, recouvre les activités de prévention, diagnostic, traitement et rééducation effectuées dans les établissements de santé et les établissements socio-sanitaires, ainsi que le transport sanitaire urgent.

Le panier de soins supplémentaire, soumis à participation de l'usager, inclut les prestations ambulatoires (pharmacie, ortho-prothèse, produits diététiques, transport sanitaire non urgent sujet à prescription, soumis au même ticket modérateur que la pharmacie). Enfin, le panier de soins accessoire fait l'objet d'une contribution et/ou d'un remboursement de la part de l'utilisateur ; en relèvent « toutes les activités, services ou techniques n'ayant pas le caractère de prestation, qui ne sont pas considérés comme essentiels et/ou qui sont complémentaires ou de soutien pour l'amélioration d'une pathologie chronique ».

Parallèlement au panier de soins commun défini au niveau du SNS, les communautés autonomes peuvent compléter le panier de soins du CISNS à condition de disposer des ressources nécessaires au financement de ce complément.

La part des assurances privées et des ménages dans les dépenses de santé augmente depuis plusieurs années en Espagne, au Portugal et en Finlande, et, dans une moindre mesure, en Italie.

Structure du financement de la DCSi en 2006, 2019, 2020 et 2021

Systèmes nationaux de santé562(*)

Source : Drees

En Espagne et au Royaume-Uni, l'assurance privée revêt une fonction duplicative et permet de financer des soins dispensés par des acteurs privés. Selon la Drees563(*), ces assurances souscrites à titre duplicatif semblent réservées à une petite fraction de la population de ces deux pays (16 % des Espagnols et 11 % des Britanniques). On note que l'affiliation à une assurance privée ne dispense pas de financer par leurs impôts le système national de santé, même si les intéressés ne l'utilisent pas.

Au Royaume-Uni, environ 10 % de la population souscrit ce type d'assurance et a accès aux médecins du National Health Service (NHS) avec exercice privé, dans les hôpitaux publics, ou aux hôpitaux privés564(*). L'assurance privée y intervient également à titre complémentaire, dans une moindre mesure, pour certains soins (dentaire, optique)565(*).

En Italie, les assurés souhaitant éviter les listes d'attente ou choisir leur spécialiste et qui sont prêts à payer eux-mêmes les dépenses peuvent faire appel à des prestataires privés. Dans de tels cas, les patients ont un accès direct à l'établissement sans prescription médicale d'un généraliste, mais ils paient le coût total des soins et n'ont droit à aucun remboursement du service national de santé. Les listes d'attente pour les soins spécialisés étant longues, les assurés se font souvent soigner en secteur privé et une mobilité interrégionale importante des patients a lieu afin d'accéder rapidement aux soins.

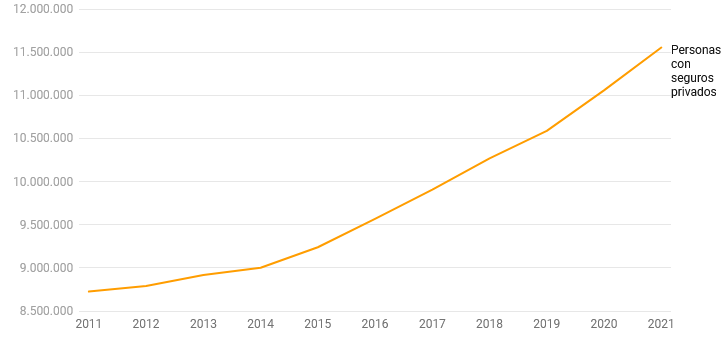

En Espagne566(*), le nombre d'assurés souscrivant une assurance maladie privée est en augmentation régulière, comme le souligne le graphique ci-dessous : 8,7 millions d'assurés en 2011 ; 11,5 millions en 2022.

Nombre de personnes disposant d'une assurance

privée depuis 2011

en Espagne

Source : Ambassade de France en Espagne

La proportion de la population ayant souscrit une assurance privée s'établissait en 2023 à 31 %, selon le dernier baromètre du Centre d'investigations sociologiques.

Jusqu'en 2020, le nombre d'assurés croissait de 300 000 par an ; cette tendance s'est accélérée depuis la pandémie puisque l'on compte un million d'assurés de plus entre 2019 et 2022.

Selon les données de l'Union espagnole des entités d'assurance et de réassurance (Unespa), la santé privée est un secteur en plein essor. L'emploi y a augmenté de 7 % depuis 2018 ; le chiffre d'affaires s'est élevé en 2022 à plus de 10,5 milliards d'euros, ce qui constitue un record historique.

Des incitations fiscales encouragent les assurés espagnols à recourir à une assurance privée « afin de désengorger le système national de santé »567(*). Les travailleurs indépendants, sportifs et artistes peuvent déduire les primes, y compris celles du conjoint et des enfants de moins de 25 ans dans la limite de 500 euros par personne et par an ; cette déduction des primes concerne aussi les entreprises qui investissent dans l'assurance maladie de leurs employés.

Le prix moyen d'une assurance privée est d'environ 814 euros par an (environ 76 euros par mois), les primes d'assurances augmentant avec l'âge et l'état de santé de l'assuré. Le montant de la prime diffère selon les prestations choisies. Le prix d'une assurance de base peut représenter un coût mensuel de 25 euros environ, avec un ticket modérateur. Les assurances les plus économiques offrent un accès aux soins primaires et spécialistes privés, mais pas à l'hospitalisation ou opérations chirurgicales.

L'intérêt de l'assurance privée tient essentiellement, selon les informations adressées au rapporteur, à la faculté d'éviter les files d'attente et d'accélérer l'accès aux soins. À cet égard, le ministère de la santé publie chaque année des informations sur les listes d'attente en matière d'accès aux soins. Au 30 juin 2023, les constats étaient les suivants :

- intervention chirurgicale non urgente : 819 964 patients du système national de santé (SNS) sur les listes d'attente (temps d'attente moyen : 112 jours), dont 17,4 % depuis plus de six mois ;

- première consultation avec un spécialiste : temps d'attente de 87 jours, six communautés autonomes dépassant ce délai (121 jours en Andalousie).

L'assurance privée présente également l'avantage, pour les assurés espagnols, d'un panier de soins plus étendu : des examens qui ne seraient effectués qu'en dernier ressort dans le SNS peuvent par exemple être proposés sans délai dans le privé. L'assurance privée est également réputée apporter plus de confort, notamment dans les domaines des soins dentaires et de la kinésithérapie, qui font figure de parents pauvres du SNS.

Par ailleurs, les fonctionnaires espagnols ont le choix entre le SNS et des mutuelles spécialisées. La Mutuelle générale des fonctionnaires civils de l'État assure ainsi la couverture de 1,5 million d'assurés.

* 555 Audrey Lafon et Alexis Montaut, « La place de l'assurance maladie privée dans six pays européens », Les dossiers de la Drees, n° 19, juin 2017.

* 556 Valérie Paris, « La couverture santé dans les pays de l'OCDE », Les tribunes de la santé, n° 65, 2020, pp. 47-59.

* 557 L'assurance privé permet un accès aux soins plus rapide. L'obtention d'un rendez-vous peut être accéléré, notamment dans les spécialités comme l'ophtalmologie et l'orthodontie où la démographie est moins favorable. En outre, lorsqu'en fin d'exercice la caisse a un résultat positif, les assurés peuvent être remboursés d'une partie de leur cotisation.

* 558 Ce panier de soins est défini de manière autonome par la Fédération des caisses d'assurance maladie publique allemande et par l'union fédérale des médecins conventionnés. En principe, la loi peut encadrer ce droit mais cette situation reste en Allemagne exceptionnelle. Ce fut le cas lorsque le gouvernement fédéral demanda en 2004 d'extraire les montures et verres optiques du remboursement par les caisses d'assurance maladie.

* 559 Actuellement, le taux de cotisation s'élève à 14,6 % du revenu de l'assuré, dont 7,3 % à la charge de l'assuré et 7,3 % à la charge de l'employeur ou de la caisse de retraite.

* 560 Cour des comptes, Rapport sur l'application des lois de financement de la sécurité sociale, 2015.

* 561 Drees, « Comparaisons internationales de la dépense courante de santé en 2021 et 2022 », Les dépenses de santé en 2022. Résultats des comptes de la santé, édition 2023.

* 562 Source : Drees, « Comparaisons internationales de la dépense courante de santé en 2021 et 2022 », Les dépenses de santé en 2022. Résultats des comptes de la santé, édition 2023.

* 563 Audrey Lafon et Alexis Montaut, « La place de l'assurance maladie privée dans six pays européens », Les dossiers de la Drees, n° 19, juin 2017.

* 564 Valérie Paris, « La couverture santé dans les pays de l'OCDE », Les tribunes de la santé, n° 65, 2020.

* 565 Drees, « Comparaisons internationales de la dépense courante de santé en 2021 et 2022 », Les dépenses de santé en 2022. Résultats des comptes de la santé, édition 2023.

* 566 Source : ambassade de France en Espagne.

* 567 Audrey Lafon et Alexis Montaut, « La place de l'assurance maladie privée dans six pays européens », Les dossiers de la Drees, n° 19, juin 2017.