N° 770

SÉNAT

2023-2024

Enregistré à la Présidence du Sénat le 24 septembre 2024

RAPPORT D'INFORMATION

FAIT

au nom de la mission d'information (1) sur le thème : « Complémentaires santé, mutuelles : l'impact sur le pouvoir d'achat des Français »,

Présidente

Mme Marie-Claire

CARRÈRE-GÉE (2),

Rapporteur

M. Xavier IACOVELLI,

Sénatrice et Sénateur

(1) Cette mission est composée de : Mme Marie-Claire Carrère-Gée (2), présidente ; M. Xavier Iacovelli, rapporteur ; MM. Jean-Michel Arnaud, Bernard Fialaire, Mmes Corinne Imbert, Annie Le Houerou, Marie-Claude Lermytte, Émilienne Poumirol, Silvana Silvani, Anne Souyris, vice-présidents ; Mmes Jocelyne Antoine, Patricia Demas, secrétaires ; Mmes Marie-Do Aeschlimann, Isabelle Briquet, Catherine Di Folco, M. Alain Duffourg, Mme Nadège Havet, MM. Claude Kern, Khalifé Khalifé, Mme Viviane Malet, MM. Serge Mérillou, Alain Milon, André Reichardt.

(2) Mme Marie-Claire Carrère-Gée a été nommée membre du Gouvernement le 21 septembre 2024.

L'ESSENTIEL

La mission d'information sur les complémentaires santé et le pouvoir d'achat des Français s'est mise en place le 15 février 2024, à l'initiative du groupe Rassemblement des démocrates, progressistes et indépendants (RDPI), en réponse aux inquiétudes suscitées par les hausses de tarifs de complémentaires santé annoncées à la fin de 2023.

Initialement inspirée par les difficultés des retraités, particulièrement concernés par cette « flambée des prix », la mission a étendu ses réflexions à des problématiques telles que les périmètres respectifs des assurances maladie obligatoire et complémentaire, les frais de gestion des complémentaires santé, la gouvernance des relations entre AMO et AMC ou l'information des assurés sur leurs contrats de complémentaire santé.

Au terme d'une quarantaine d'auditions, elle présente 22 recommandations pour mieux protéger les assurés, et plus particulièrement les seniors, en limitant la hausse des cotisations des complémentaires santé, en améliorant le recours aux droits et en allant plus loin en matière de transparence, et pour mieux articuler AMO et AMC.

I. L'ASSURANCE MALADIE COMPLÉMENTAIRE : UNE COUVERTURE ÉTENDUE, INDISPENSABLE À L'ACCÈS AUX SOINS MALGRÉ DES DISPARITÉS PERSISTANTES

Les dépenses de santé (313,6 milliards d'euros en 2022) sont prises en charge par : les régimes obligatoires d'assurance maladie, qui en financent 79,6 %, les organismes complémentaires d'assurance maladie ou Ocam (12,6 %) et les ménages (7,2 %), la part de l'État se limitant à 0,6 %.

A. 96 % DES FRANÇAIS SONT COUVERTS PAR UNE COMPLÉMENTAIRE SANTÉ

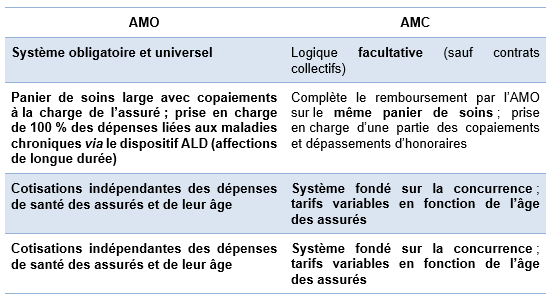

1. AMO, AMC : deux mécanismes de solidarité différents ; un même panier de soins

Héritage de la Libération, l'assurance maladie obligatoire (AMO) garantit aux Français une couverture santé minimale devenue universelle en 1999. Les cotisations dues à l'assurance maladie sont indépendantes des dépenses de santé des assurés et de leur âge.

L'adhésion à l'assurance maladie complémentaire (AMC) est, quant à elle, facultative, à l'exception de la souscription d'un contrat collectif pour les salariés et, prochainement, pour les fonctionnaires de l'État. Selon la Drees, plus de 96 % des Français de 15 ans et plus sont aujourd'hui couverts par une complémentaire santé.

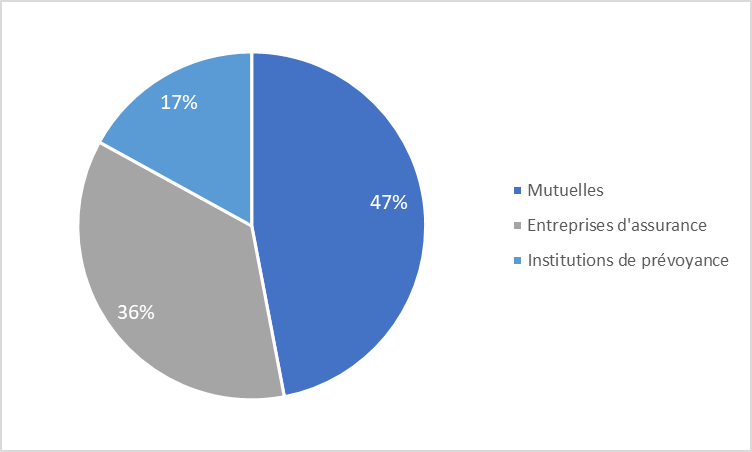

1. Un marché de 40,5 milliards d'euros, toujours dominé par les mutuelles

En 2022, 397 organismes complémentaires d'assurance maladie (Ocam) se partageaient ce marché. Parmi eux, les mutuelles collectent près de la moitié (47 %) des 40,5 milliards d'euros de cotisations perçues, les entreprises d'assurance représentant 36 % du marché et les institutions de prévoyance 17 %.

Parts de marché des trois catégories d'Ocam en 2022

Source : Drees, rapport sur la situation financière des organismes complémentaires assurant une couverture santé, 2023

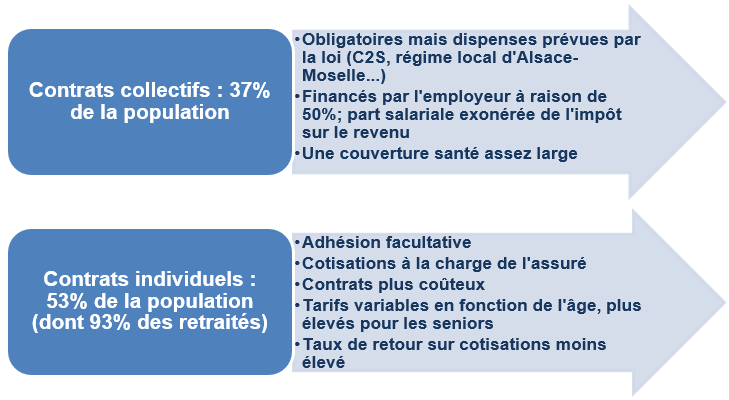

2. Contrats collectifs, contrats individuels : des différences sensibles en termes de mutualisation des risques, de couverture et de ratio prestation / cotisations

On distingue les contrats collectifs, dans le cadre desquels le risque est mutualisé entre les souscripteurs, et les contrats individuels, dont les tarifs prennent notamment en compte l'âge de l'assuré.

Caractéristiques des contrats collectifs et individuels d'AMC

De manière générale, la comparaison entre les deux types de contrat fait ressortir les avantages liés aux contrats collectifs :

- ils sont plus couvrants : 58 % des bénéficiaires d'une couverture collective disposent d'un contrat classé comme « très couvrant » ; 11 % des bénéficiaires d'un contrat individuel ;

- le ratio prestations/cotisations des contrats collectifs est plus élevé : 87 % (74 % pour les contrats individuels) ;

- ils concentrent des dispositifs de prise en charge : l'employeur est tenu de participer au moins pour moitié aux cotisations, et concentrent les dispositifs fiscaux prévus en faveur des assurés, même si les indépendants en individuel bénéficient également d'un mécanisme de déductibilité fiscale des cotisations ;

- ils mutualisent davantage les risques (par exemple les tarifs « familles » concernent un bénéficiaire de contrat collectif sur deux) que les contrats individuels, qui peuvent prendre en compte des critères tels que l'âge des assurés, leur lieu de résidence ou leur ancienneté dans le contrat et peuvent prévoir des limites d'âge à l'entrée dans un contrat.

Des contrats collectifs négociés à l'échelle d'une collectivité territoriale peuvent être proposés aux personnes n'ayant pas accès à un contrat collectif, afin de leur permettre de bénéficier d'une couverture santé à des tarifs avantageux. La mission d'information souhaite qu'il soit procédé à un état des lieux et à un bilan de ces « mutuelles communales », qui concernent toutes les collectivités (communes, départements, régions), afin qu'un recueil de bonnes pratiques puisse accompagner les élus qui souhaitent s'engager dans une telle démarche.

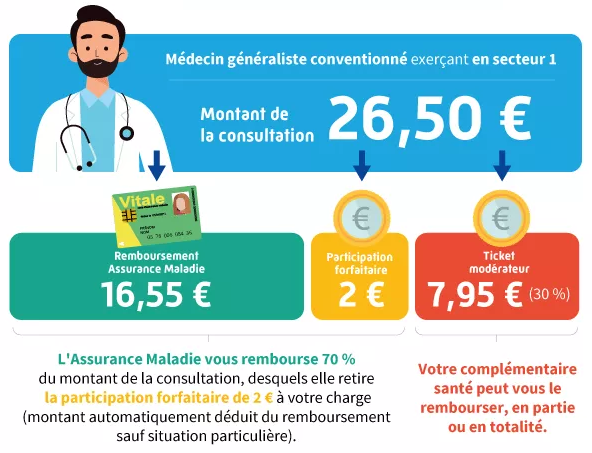

1. Le ticket modérateur, base de l'intervention de l'AMC dans le financement des soins

Par le « ticket modérateur », l'assuré prend en charge une part du tarif servant de base au remboursement des frais de santé par l'Assurance maladie, cette participation pouvant être partiellement couverte par l'AMC.

Au surplus, une participation forfaitaire de deux euros s'impute, dans certaines limites, sur la partie des frais liés à une consultation ou à un acte réalisé par un médecin remboursée par l'AMO.

Par exemple, une consultation de 26,50 € chez le médecin traitant est remboursée par l'AMO à hauteur de 16,55 € ; restent à la charge de l'assuré le ticket modérateur (7,95 €) et la participation forfaitaire soit 9,95 €.

Prise en charge d'une consultation chez le médecin traitant

Source : L'Assurance maladie

2. Des contrats réglementés : les contrats « solidaires et responsables », qui concernent 98 % des souscripteurs d'une complémentaire santé

Par-delà la diversité des contrats de complémentaire santé, les contrats dits « responsables » concernent quelque 98 % des souscripteurs d'une couverture complémentaire. Assortis d'une fiscalité incitative pour les Ocam, ils sont très encadrés :

- quant à l'étendue de la couverture, qui doit prendre en charge l'ensemble des tickets modérateurs, les forfaits journaliers hospitaliers (sans limitation de durée) et l'intégralité du reste à charge après AMO pour le panier du « 100 % santé » (optique, prothèses dentaires et audioprothèses) ;

- quant aux dépenses restant à la charge des assurés : franchises médicales et participations forfaitaires ; obligation de respecter les plafonds de prise en charge.

3. Une particularité : le régime local d'Alsace-Moselle

|

|

Nombre d'affiliés du régime local d'Alsace-Moselle |

Héritier de l'histoire des départements français annexés par l'Empire allemand à la suite de la guerre de 1870, le régime local d'assurance maladie d'Alsace-Moselle compte aujourd'hui 2 millions d'affiliés (63 % de la population des départements concernés).

Il s'agit d'un deuxième niveau de couverture santé, entre l'AMO et l'AMC.

Les ressortissants de ce régime obligatoire bénéficient notamment d'une prise en charge favorable des honoraires de consultation des médecins, dentistes et auxiliaires médicaux. En outre, le régime est caractérisé par un haut degré de solidarité pour les salariés modestes, les familles, les personnes au chômage et les retraités, le taux de cotisation étant indépendant de l'âge. En revanche, il ne rembourse ni le 100 % santé, ni les dépassements d'honoraire, conduisant ses ressortissants à souscrire une complémentaire santé.

Toutefois, faute de statistiques précises, il n'est pas certain que toutes les complémentaires santé minorent le montant des cotisations exigées des ressortissants du régime local à hauteur des économies réalisées du fait de leur affiliation à ce régime.

La mission d'information appelle donc à la réalisation d'une étude approfondie consacrée au coût des complémentaires santé pour les ressortissants du régime local.