B. DES ARGUMENTS DE NATURE ÉCONOMIQUE SONT AVANCÉS POUR S'OPPOSER À DES MESURES DE FISCALITÉ COMPORTEMENTALE

L'expérience de la taxe danoise sur les graisses36(*) est souvent citée pour illustrer les effets pervers que peut engendrer une mesure de fiscalité comportementale. Entrée en vigueur au mois d'octobre 2011, son impact en termes de santé publique s'est avéré mineur37(*) et a été largement contrebalancé par diverses conséquences délétères ayant conduit à sa suppression dès le mois de janvier 2013, en particulier :

- un signal économique négatif vis-à-vis des acteurs industriels et des difficultés de mise en oeuvre par les entreprises ;

- des effets anti-redistributifs liés au niveau élevé de taxation et à la nature des produits ciblés par la taxe ;

- une stratégie de contournement de la part des consommateurs, qui s'est traduite par une explosion des achats transfrontaliers ;

- des reports de consommation sur certains produits salés.

Ce cas, isolé mais illustratif des risques d'une taxe mal calibrée, atteste des précautions à adopter dans la conception d'une mesure de fiscalité comportementale.

1. Un impact potentiellement négatif sur l'activité économique

a) Un impact légèrement récessif de la fiscalité actuelle ?

Divers modèles suggèrent que la fiscalité comportementale, en tant qu'elle constitue une imposition supplémentaire, pourrait avoir un impact négatif sur le PIB à long terme.

Par exemple, selon le modèle Mésange38(*) utilisé par l'Insee et la direction générale du Trésor, une augmentation de la TVA de 1 point de PIB en France réduirait à terme le PIB de 0,7 point39(*).

En France, la fiscalité comportementale dans le domaine de la santé est d'environ 20 milliards d'euros, soit 0,7 point de PIB. Ces modélisations suggèrent, par analogie, qu'elle pourrait réduire le PIB de long terme d'environ 0,5 point. Cet impact pourrait cependant être réduit, voire annulé, par divers phénomènes40(*).

b) Un impact différencié selon les filières

(1) Un impact potentiellement important pour les filières agricoles et de l'agroalimentaire

Les filières agricoles et de l'agro-alimentaire représentent un secteur majeur de l'économie française et le troisième poste d'excédent commercial de la France avec 8 milliards d'euros en 202141(*). L'agroalimentaire constitue en outre le premier secteur industriel français en termes de chiffre d'affaires et d'emplois.

La filière des vins et spiritueux est l'un des deux principaux contributeurs à l'excédent commercial agricole et agroalimentaire français, avec les céréales. Elle représente 15,7 milliards d'euros d'exportation, soit 18,5 % de part de marché mondial, avec un excédent ayant progressé de plus de 4 milliards d'euros entre 2010 et 201942(*). En termes d'emplois, la filière vitivinicole représente 440 000 emplois directs et indirects, et celle des spiritueux en compte 150 000.

Le secteur des vins et spiritueux, qui repose principalement sur des TPE-PME, joue aussi un rôle important dans le soutien à l'agriculture française. La filière des spiritueux, qui transforme environ 5 millions de tonnes de production végétale à l'année sur le territoire, est étroitement liée à son amont agricole.

Alors que l'essentiel de la production est orienté vers l'export, le coût de production est un facteur de compétitivité important pour l'équilibre économique de ces secteurs, d'autant que l'émergence plus récente de producteurs du « nouveau monde » sur le marché mondial (Etats-Unis, Australie, Argentine, Chili) a aiguisé la concurrence. Or, le marché des vins et spiritueux fait face à un renchérissement de ses coûts de production dans un contexte d'inflation élevée. Plus globalement, la compétitivité du secteur agroalimentaire français se dégrade ces dernières années43(*).

Le marché des vins et spiritueux connaît par ailleurs des transformations profondes, en particulier une tendance très marquée à la déconsommation depuis les années 1960. La consommation de vin en France a ainsi diminué de 70 % en 60 ans44(*). Cette tendance n'est pas propre à la France, elle s'observe plus généralement au niveau européen.

L'évolution des modes de consommation, couplée à une conjoncture économique défavorable, est donc susceptible de fragiliser le secteur. Dans ce contexte, toute mesure fiscale nouvelle pourrait sembler inopportune.

Pourtant, si la direction générale du Trésor a pu relever que le « taux d'imposition sur la production agroalimentaire (5,5 % en moyenne sur la période 2008-2016) est le deuxième plus élevé en part de valeur ajoutée parmi les branches productives françaises »45(*), les vins sont à peu près exemptés d'imposition par des droits d'accise, de même que chez les principaux pays producteurs européens, en particulier l'Espagne et l'Italie. Tel n'est pas le cas des spiritueux, puisque 72 % des recettes sur les boissons alcoolisées proviennent des spiritueux (soit 3 milliards d'euros sur 4 milliards d'euros) alors même qu'ils ne représentent que 24 % de la consommation totale d'alcool pur.

Tout projet de taxe comportementale qui viserait la filière des vins et spiritueux revêt donc une sensibilité politique et sociale particulière, compte tenu des enjeux économiques qu'elle représente et de l'essence patrimoniale et culturelle attachée à la filière.

L'impact d'une augmentation de la fiscalité des boissons alcoolisées sur la consommation et les producteurs

Un rapport de 2022 pour l'Institut national du cancer (INCa) et la Mission interministérielle de lutte contre les drogues et les conduites addictives (Mildeca) réalisé sous la direction de Fabrice Étilé46(*) présente les résultats de simulations. Selon ce rapport, le remplacement des taxes actuelles par une taxe uniforme par unité standard d'alcool calibrée de manière à compenser le coût net estimé de la consommation nocive d'alcool pour les finances publiques47(*) aurait sur la consommation de vin, de bière et d'alcools forts un impact de respectivement - 17,7 %, - 11,0 % et + 22,3 % (- 9,4 % pour l'ensemble de la consommation d'alcool) et un impact sur les profits des producteurs de respectivement - 24,9 %, - 10,8 % et + 1,9 %.

D'autres filières de l'agroalimentaire sont susceptibles d'être concernées, selon l'objet et le périmètre des taxes imaginées (les produits de la boulangerie-pâtisserie par exemple, en cas de taxe visant les produits sucrés).

(2) Dans le cas du tabac, un impact qui concerne essentiellement les buralistes

La filière de production du tabac est quasi-inexistante en France, le marché mondial étant dominé par quelques géants du secteur (Philip Morris, Imperial Tobacco Seita, British American Tobacco et Japan Tobacco International). Le marché du tabac reste dynamique puisque son chiffre d'affaires global a progressé de 19,3 % entre 2018 et 202148(*), alors que le prix du paquet de cigarettes de la marque la plus vendue augmentait de 33,2 % sur la même période.

La question de l'impact des hausses de la fiscalité des produits du tabac sur les buralistes est complexe.

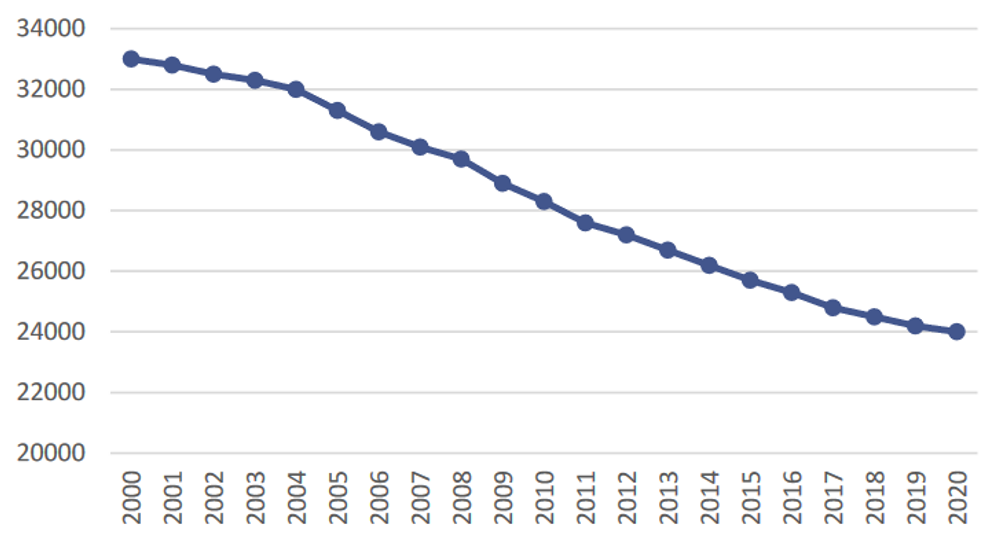

Le nombre de buralistes est en diminution continue, comme le montre le graphique ci-après. Leur nombre est ainsi passé d'environ 33 000 débits au début des années 2000 à 24 000 en 2020.

Évolution du nombre de buralistes en France continentale et en Corse

Source : confédération des buralistes

On pourrait a priori supposer que les hausses de la fiscalité des produits du tabac ont joué un rôle important dans cette baisse.

Toutefois, il résulte du mécanisme de la « remise »49(*) qu'une augmentation du prix du tabac se traduit normalement par une augmentation des bénéfices des buralistes sur la vente des produits du tabac50(*). Par ailleurs, les produits du tabac représentent moins de la moitié des ventes des buralistes51(*) et une part bien plus faible de leurs marges52(*). L'impact de la hausse du prix du tabac sur les bénéfices des buralistes, indirect et difficilement chiffrable, vient essentiellement du fait que le tabac joue le rôle de « produit d'appel ».

Ainsi, comme le montre le graphique ci-avant, la diminution du nombre de buralistes a été continue, sans que les deux fortes hausses de la fiscalité, en 2003-2004 et en 2017-2020, aient eu un effet visible. D'autre facteurs ont joué un rôle, comme une image moins favorable des produits du tabac, la désertification des centres-villes et les départs à la retraite.

c) Dans le cas du tabac, un impact sur le marché parallèle à relativiser

(1) Une probable surestimation du marché parallèle par l'industrie du tabac

Le lien entre la hausse des prix du tabac et le développement des marchés parallèles, en particulier du marché illégal53(*), est régulièrement avancé comme argument pour justifier une posture d'opposition à l'augmentation de la fiscalité sur le tabac.

Cet argument trouve un écho particulier dans un contexte d'augmentation spectaculaire des volumes des saisies douanières de produits du tabac ces dernières années. 473 tonnes de cigarettes ont été interceptées en 2022, contre 173 tonnes en 2021, soit une hausse de 173 %.

Les saisies de tabac par la Douane

Source : bilan annuel de la Douane 202254(*)

Ces saisies témoignent de l'existence d'un important trafic illégal des produits du tabac55(*) et de l'attention renforcée portée par les pouvoirs publics à ces trafics de grande ampleur qui financent les réseaux de criminalité organisée.

Si le prix d'un produit peut être un facteur favorisant le développement de certains trafics illicites, de nombreux éléments contribuent à expliquer la réalité de la contrebande et de la contrefaçon de tabac en France. D'une part, les moyens dédiés à la lutte contre ce trafic ont permis la réalisation d'importantes opérations de saisies, à l'appui du plan d'action national de lutte contre les trafics illicites de tabac 2020-2022. D'autre part, sa position de carrefour géographique contribue à faire de la France un pays de destination autant que de transit du trafic illégal du tabac ; de fait, une partie des volumes saisis sont destinés aux marchés britanniques et irlandais.

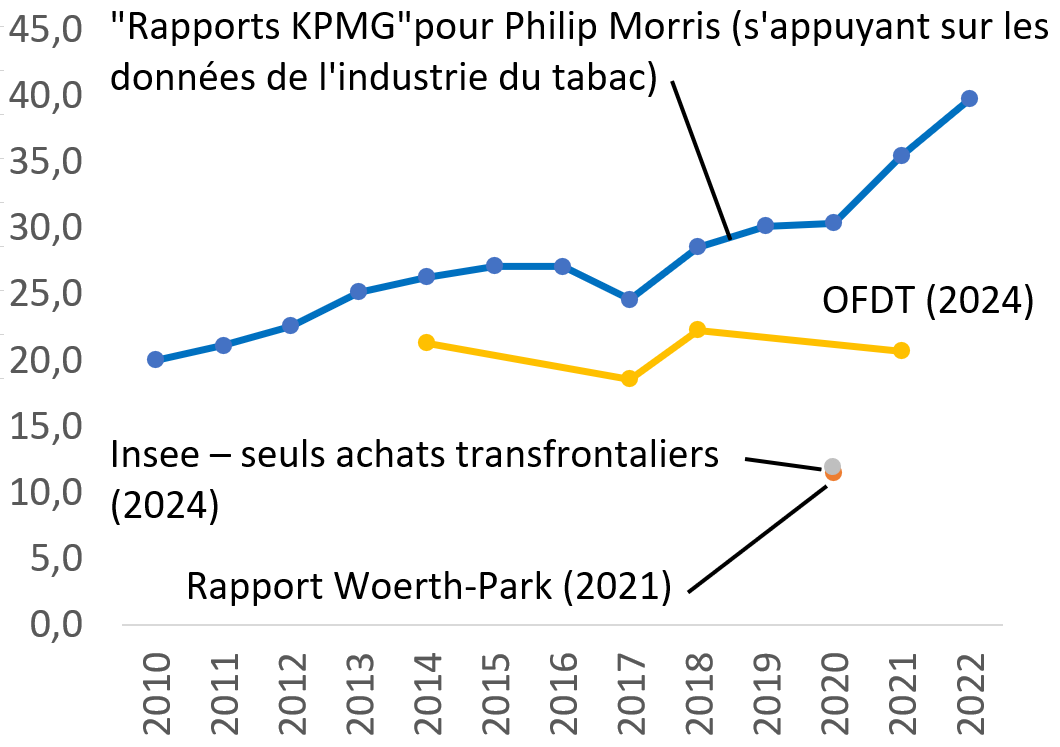

Le cabinet de conseil KPMG56(*) réalise depuis 2006 une étude annuelle très médiatisée sur le marché illégal du tabac57(*). Cette étude, commandée par Philip Morris et dont l'industrie du tabac fournit certaines données quantitatives, non vérifiées par KPMG58(*), indique qu'en 2022 les achats de cigarettes hors du réseau légal des buralistes français auraient représenté près de 40 % de la consommation totale de cigarettes en France et que 32,4 % seraient provenus de la contrebande et de la contrefaçon. En 2023, 7 milliards d'euros de perte de recettes fiscales auraient résulté de ces achats illégaux59(*).

La méthodologie du rapport annuel de KPMG pour Philip Morris

L'approche retenue consiste à ramasser des paquets jetés sur la voie publique dans un panel de lieux considérés comme représentatifs, puis à déterminer leur origine pour réaliser des extrapolations.

Comme le souligne un rapport de la RAND pour la Commission européenne, si ces études présentent l'intérêt de reposer sur des objets physiques plutôt que sur des déclarations, elles comportent de forts risques de biais, les paquets collectés pouvant ne pas être représentatifs de la consommation de la zone60(*). En outre, l'analyse des paquets jetés sur la voie publique est réalisée par les fabricants, qui ont a priori un intérêt à surestimer la part du commerce illicite.

L'annexe méthodologique du rapport n'est pas suffisamment précise pour garantir l'absence de biais.

En particulier, les rapports signalent chaque année en annexe d'importantes corrections à la hausse par KPMG des estimations de flux transfrontaliers de cigarettes transmises par les industriels du tabac, sur la base de données et hypothèses qui ne sont pas clairement indiquées. L'importance de ces corrections conduit à s'interroger sur la fiabilité des données transmises par les industriels du tabac s'agissant du commerce transfrontalier, et donc sur la fiabilité globale de l'estimation du commerce transfrontalier par les rapports de KPMG.

Ces estimations sont contestées, tant par la direction générale des finances publiques (DGFiP) et la direction générale des douanes et droits indirects (DGDDI)61(*) que par l'OFDT62(*), la Mildeca63(*), le Comité national contre le tabagisme (CNCT)64(*), en raison notamment de précisions insuffisantes sur la méthodologie retenue, de risques de biais et d'écarts importants par rapport aux autres estimations disponibles.

Par ailleurs, l'augmentation de la contrebande observée en 2020 selon le « rapport KPMG » ne s'explique pas par une modification des comportements, mais par un décret faisant passer au 1er août 2020 de quatre à une le nombre de cartouches pouvant être ramenées par un particulier pour son usage personnel65(*). À la suite d'une décision de 2023 du Conseil d'État, jugeant le nouveau plafond contraire au droit communautaire66(*), un décret67(*) a supprimé tout plafond, préférant retenir un ensemble de critères68(*) permettant d'apprécier le caractère personnel de la consommation.

Les études internationales suggèrent que le commerce illicite ne dépend que marginalement de la taxation, certaines estimant même que les pays où les taxes sont plus élevées ont une pénétration du commerce illicite plus faible que ceux où les taxes sont plus faibles69(*).

D'autres études, plus explicites sur la méthodologie suivie, permettent d'approcher de façon a priori plus crédible le volume de cigarettes acheté hors du réseau légal des buralistes.

Une mission d'information de la commission des finances de l'Assemblée nationale menée par Éric Woerth et Zivka Park70(*) s'est penchée sur la consommation de tabac en France lors de la crise sanitaire de la covid-19. L'ouverture des bureaux de tabac ayant été maintenue pendant le confinement du printemps 202071(*), cette période permet en effet d'observer en situation réelle le report sur les buralistes français des achats de tabac habituellement réalisés sur le marché parallèle. Selon la mission, le volume des achats réalisés sur le marché parallèle - incluant les achats transfrontaliers légaux - serait compris entre 14 % et 17 % de la consommation totale de tabac (entre 9 % et 12 % de la consommation totale de cigarettes manufacturées). Elle estime le montant des pertes fiscales associées entre 2,5 et 3 milliards d'euros par an.

De plus, une étude de l'Insee publiée en février 2024, reposant également sur l'expérience du premier confinement de 2020, corrobore ces ordres de grandeur72(*) en évaluant le volume des achats de tabac réalisés à l'étranger à 13,5 %73(*) des ventes des buralistes74(*).

Les écarts de prix du tabac entre la France et ses voisins européens induisent inévitablement des comportements d'optimisation de la part de certains consommateurs. Pour mémoire, le paquet de cigarettes était vendu à 6,70 euros en Belgique et à 5 euros en Espagne en 2020, contre 10 euros en France la même année.

Cette situation donne lieu à des phénomènes de sur-approvisionnement de certains territoires qui alimentent le commerce transfrontalier en exploitant les différences de politiques fiscales entre pays. En effet, en 2019, la France réceptionnait l'équivalent de 552 cigarettes par habitant contre 5 287 cigarettes par habitant pour le Luxembourg. Comme le relève le CNCT, « si cet approvisionnement était uniquement destiné au marché intérieur, il impliquerait que les Luxembourgeois consomment en moyenne près de 10 fois plus de tabac que les Français »75(*).

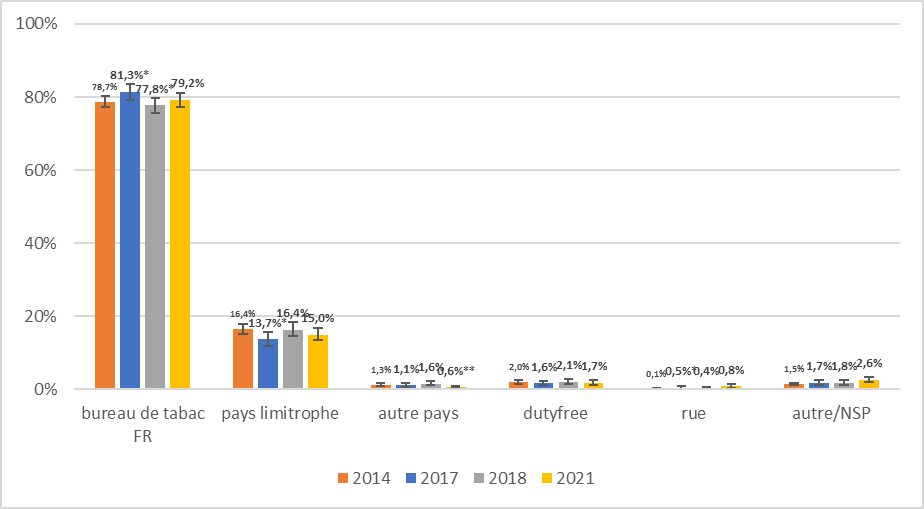

Une récente enquête déclarative de l'OFDT réalisée auprès de fumeurs indique que la baisse tendancielle des ventes de tabac chez les buralistes n'est que peu liée à une modification des habitudes d'achat des fumeurs. Les achats transfrontaliers, qui concernent principalement les zones limitrophes, demeurent stables en proportion entre 2014 et 2021. Les autres modes d'approvisionnement seraient quant à eux marginaux. Indépendamment de la politique de hausse des prix du tabac, on constate donc une grande stabilité des modalités d'achat déclarées par les consommateurs depuis 2014.

Répartition (en %) des lieux d'achat

déclarés du dernier paquet de cigarettes

et de tabac à

rouler

* D'après les données du Baromètre santé de Santé publique France

Source : OFDT (graphique transmis aux rapporteures)

Le « plan tabac » 2023-2025 de la DGDDI, publié fin 2022, prévoit la réalisation par la DGDDI et la Mission interministérielle de lutte contre les drogues et les conduites addictives (Mildeca) de travaux d'estimation du marché parallèle du tabac. Ces travaux devraient contribuer à éclairer la question.

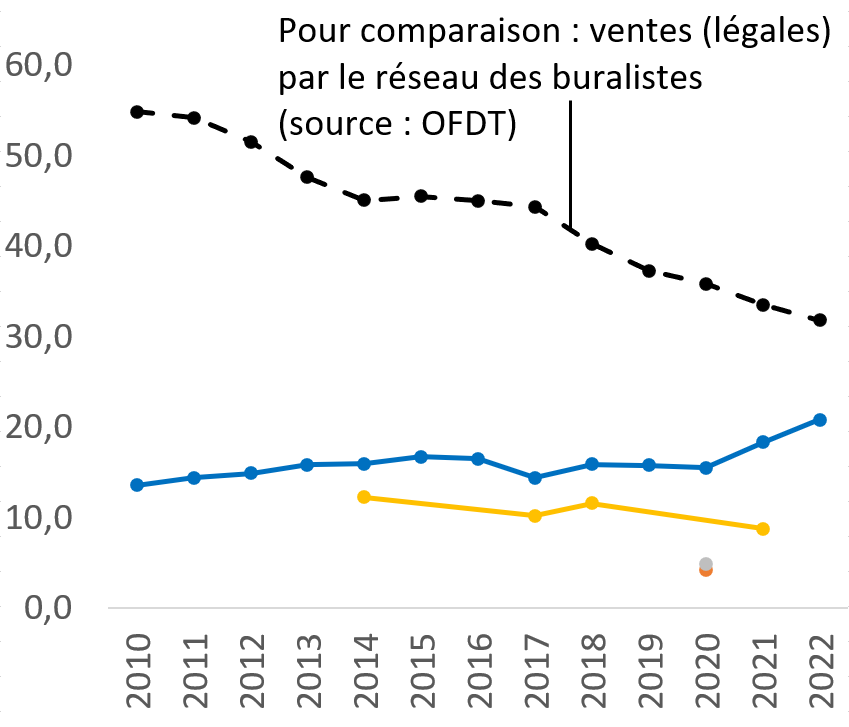

(2) Exprimée en milliards de cigarettes, l'augmentation du marché transfrontalier affichée par l'industrie du tabac n'aurait concerné que 2021 et 2022

La présentation par l'industrie du tabac de ses estimations du marché parallèle en part du nombre total de cigarettes vendues peut être trompeuse.

Les graphiques ci-après synthétisent les principales données disponibles, selon qu'on les exprime en part du nombre total de cigarettes vendues ou en milliards de cigarettes.

Principales estimations du marché parallèle, en part et en nombre total de cigarettes vendues

|

En % du nombre total de cigarettes |

En milliards de cigarettes  |

|

Source : Mecss du Sénat, d'après les sources indiquées

Si l'on raisonne en pourcentage du nombre total de cigarettes vendues (graphique de gauche), selon l'industrie du tabac la part du marché parallèle aurait doublé par rapport à 2010. Toutefois cette augmentation « structurelle » résulterait essentiellement de la diminution du nombre de cigarettes vendues par les buralistes (évidemment voulue par les pouvoirs publics).

En effet, si l'on raisonne en milliards de cigarettes vendues (graphique de droite), les estimations de l'industrie du tabac indiquent une quasi-stabilité du marché parallèle, suivie d'une augmentation en 2021 et 2022.

Il s'agirait donc, en supposant que les estimations de l'industrie du tabac soient exactes, de comprendre les raisons de la hausse éventuelle du marché parallèle en 2021 et 2022 (alors que l'augmentation de la fiscalité a été réalisée, on le rappelle, en 2018-2020). La modification de la répartition entre marché transfrontalier et contrebande résultant des nouvelles règles applicables au 1er août 2020 dans le cas du commerce transfrontalier (cf. supra) rend la lecture des chiffres difficile. Par ailleurs, l'importance des corrections effectuées chaque année par KPMG aux données transmises par les industriels du tabac sur l'estimation du commerce transfrontalier (cf. encadré supra) conduit à s'interroger sur la part de cette évolution pouvant résulter de simples changements méthodologiques.

d) Des inquiétudes soutenues par un défaut d'évaluation de l'impact de telles mesures

(1) Des études sectorielles peu nombreuses incitant à la prudence

Il n'existe que peu d'études d'impact sur les conséquences qu'induirait, sur les filières économiques concernées, un renforcement de la fiscalité pesant sur le tabac, l'alcool ou les produits alimentaires de faible qualité nutritionnelle76(*).

On peut s'en étonner, compte tenu des enjeux économiques que recouvrent ces taxes et de leur sensibilité politique, mais la difficulté de l'exercice de prévision et la fragilité des estimations incitent sans doute à une certaine prudence.

De ce point de vue, on peut rappeler quelques constats. En premier lieu, malgré une fiscalité en hausse constante, qui représente désormais 85 % du prix d'un paquet de cigarettes, la France dispose toujours du niveau de prévalence tabagique le plus élevé d'Europe, même si le nombre de cigarettes vendues a fortement baissé du fait de la hausse de la taxation. En second lieu, la faiblesse des droits d'accise pesant sur le vin a coïncidé avec une diminution substantielle et continue de sa consommation depuis les années 1960, sans qu'aucune évolution fiscale majeure ne soit intervenue.

Ces constats, paradoxaux ou a minima contre-intuitifs, conduisent à éviter de tirer des conclusions hâtives concernant un lien immédiat, univoque et évident entre la charge fiscale pesant sur un produit et l'évolution de la consommation de ce même produit. Le II du présent rapport reviendra sur ces constats en soulignant que l'absence d'augmentation continue du taux d'imposition des produits du tabac et la quasi-absence de taxation du vin ont privé l'outil fiscal de l'essentiel de son efficacité comportementale.

(2) Un impact positif sur l'emploi et la productivité des travailleurs

Enfin, à rebours des craintes anticipant un impact négatif non chiffré des mesures de fiscalité comportementale sur les filières économiques concernées, trois études de l'OCDE soulignent l'impact positif qu'aurait sur le PIB une réduction de la consommation nocive d'alcool, du tabagisme ou de l'obésité.

Selon une première étude, la disparition de toute consommation nocive d'alcool pourrait se traduire par une augmentation de plus de 400 000 travailleurs en équivalents temps plein (ETP) par an sur la période 2020-2050.

Une deuxième étude77(*), à partir d'une évaluation du programme national de lutte contre le tabagisme en France, évalue à 19 800 ETP supplémentaires disponibles par an le gain résultant d'une réduction de la prévalence du tabagisme située entre 24 % et 17,5 % sur la période de 2023 à 2050 (scénario central).

Selon une troisième étude78(*), l'impact de l'obésité sur l'absentéisme, le présentéisme79(*), le taux d'emploi et la retraite anticipée aurait pour effet de réduire la production annuelle moyenne de la main-d'oeuvre en 2020-2050 d'environ 1,5 %.

2. La fiscalité comportementale, une mesure a priori inégalitaire dont les effets redistributifs sont peu perceptibles

La taxe carbone, qui a contribué au déclenchement de la crise des Gilets jaunes, a démontré la sensibilité politique attachée à la fiscalité comportementale. Cette taxe, payée par les particuliers et les entreprises, est intervenue dans un contexte d'augmentation du coût du baril de pétrole et alors que nombre de Français ne disposent pas de solution de substitution à l'usage d'un véhicule fonctionnant aux énergies fossiles.

a) Une taxe pesant davantage sur les ménages les plus vulnérables

L'une des critiques communément adressées à la fiscalité comportementale tient à ses effets anti-redistributifs et à son caractère inégalitaire. Les taxes pesant sur les biens et services, parce qu'elles sont indifférentes au niveau de revenu des consommateurs, pèsent proportionnellement plus sur les catégories les moins aisées. C'est ainsi que les dépenses d'alimentation, troisième poste de dépenses après le logement et les transports, représentent 18,3 % du budget des ménages du 1er quintile dans la répartition des revenus contre 14,2 % pour les ménages du dernier quintile80(*).

L'inflation accentue la pression sur les budgets des ménages. Or, l'alimentation a été la principale contributrice à l'inflation entre septembre 2022 et septembre 2023 (+ 7,6 % sur un an en novembre 2023)81(*) et les prix de l'alimentation semblent avoir connu depuis une décennie un renchérissement relativement plus important en France que dans d'autres pays européens, en particulier s'agissant des fruits et légumes et de la viande82(*).

Les inégalités de revenus reflètent en outre des différences marquées dans le modèle de consommation alimentaire des ménages, les fruits et légumes étant relativement plus consommés par les ménages les plus aisés, et les boissons de type sodas, davantage par les ménages les moins aisés. Des données de consommation précises sont présentées en annexe du dernier Programme national nutrition santé (PNNS)83(*).

Dans un rapport d'information réalisé au nom de la délégation sénatoriale à la prospective et portant sur les enjeux d'une alimentation durable84(*), les sénateurs Françoise Cartron et Jean-Luc Fichet avaient ainsi souligné que l'alimentation demeure « un puissant marqueur social ».

Le Haut Conseil de la santé publique (HCSP), dans un avis du 6 mars 2023, indiquait : « L'alimentation est l'un des déterminants majeurs de la santé. La problématique de la réduction des inégalités sociales et territoriales de santé en matière d'alimentation correspond à une demande politique et sociale, et a été inscrite dans le Programme national de l'alimentation et la nutrition (PNAN) et dans la stratégie décennale de lutte contre les cancers. Améliorer l'accès de tous à une alimentation durable et favorable pour la santé est un enjeu majeur. »

L'acceptabilité des taxes comportementales dans le champ alimentaire est une question sensible, parce qu'elles peuvent être vécues comme stigmatisantes et que l'alimentation est globalement associée à des dépenses de première nécessité. Pourtant, un ciblage de la taxe sur une gamme circonscrite de produits identifiés comme défavorables à la santé, ainsi que l'existence de produits substituables dans des gammes de prix comparables, permettent de contrer l'effet anti-redistributif de ces taxes.

Le mécanisme anti-redistributif est le même concernant l'alcool et le tabac. À titre d'illustration, une étude récente85(*) souligne que la charge fiscale apparente (taxes/dépenses) des boissons alcooliques s'élevait en 2014 à 31 % pour les ménages aisés contre 35 % pour les ménages les plus modestes.

Concernant le tabac, l'effet anti-redistributif se trouve renforcé par le fait que le tabagisme affecte davantage les catégories socio-professionnelles les plus vulnérables : la prévalence du tabagisme quotidien s'élève ainsi à 33,3 % pour les personnes du premier tercile en termes de revenus et à 18 % pour celles du tercile le plus élevé ; elle avoisine les 44 % pour les chômeurs86(*).

b) La nécessité d'une répercussion suffisante de la fiscalité dans les prix pour que la taxe soit efficace

La fiscalité comportementale a pour objet de modifier le comportement du consommateur par une augmentation de prix déclenchée par l'application d'une taxe. Il faut donc que la taxe soit substantiellement répercutée dans le prix du produit.

Le taux de répercussion de la taxe dépend de la stratégie qu'adoptent les industriels et les distributeurs. Face à une augmentation de la fiscalité, ceux-ci ont la possibilité soit d'internaliser le coût de la taxe par une réduction de leurs marges, soit de la répercuter sur le prix final du bien afin de préserver leurs marges, s'ils font le pari que les consommateurs, relativement captifs du marché, se reporteront peu vers d'autres produits concurrents.

Plus le montant d'une taxe est élevé, plus il est probable que son coût sera répercuté au moins en partie dans le prix final. De ce point de vue, le cas de la taxe « prémix » constitue une expérience réussie de fiscalité comportementale en France. Le tarif de cette taxe, fixé à 11 euros par décilitre d'alcool pur, a permis de réduire rapidement et significativement les ventes de ces boissons à base d'alcools forts consommées par les jeunes. Étendue en 2020 aux boissons aromatisées à base de vin sur une base de 3 euros par décilitre d'alcool pur87(*), l'application de cette taxe comportementale confirme qu'une importante augmentation des prix permet d'atteindre des objectifs de santé publique en modifiant les choix des consommateurs.

Toutefois, les études menées sur les différentes expériences de taxation comportementale à l'international démontrent l'hétérogénéité des pratiques concernant le taux de répercussion des taxes, qui dépendent des conditions de marché et du montant de la taxe. La Banque mondiale, qui a récemment dressé un panorama des taxes sodas existant dans le monde, indique que le taux de répercussion des taxes sur les boissons à sucres ajoutés dans le prix varie de moins de 50 % à près de 100 %88(*).

Concernant l'alcool, les taux de répercussion varient aussi fortement selon la catégorie d'alcool et notamment, selon la gamme de qualité. Des études menées dans les pays de l'OCDE sur la période 2003-2016 ont démontré que les taxes d'accise sur le vin ont été sur-transmises dans les prix (+ 240 %), de même que pour certains spiritueux (+ 171 % pour le cognac), alors qu'elles ont été répercutées à un taux proche de 100 % pour les autres alcools89(*).

L'hétérogénéité des taux de répercussion des taxes comportementales dans les prix suggère que les politiques de marge des industriels et des distributeurs, qui caractérisent des situations de concurrence imparfaite sur un marché, peuvent contribuer à aggraver l'effet a priori anti-redistributif des taxes comportementales.

En France, l'annonce de la modification de la règle d'indexation du prix du paquet de cigarettes à compter du 1er janvier 202490(*) a illustré la marge de manoeuvre dont disposent les industriels dans les modalités de fixation de leurs prix. En effet, les industriels ont dans l'ensemble augmenté le prix de leur paquet de cigarettes de 50 centimes, à l'exception notable de Philip Morris qui l'a augmenté du double, soit 1 euro91(*). En parallèle, l'augmentation constatée des prix sur le tabac à rouler oscille entre 1 euro et 1,2 euro alors qu'elle devrait s'établir, sur la seule base de l'inflation, à 70 centimes pour un paquet de tabac à rouler à 16 euros. Deux hypothèses principales peuvent être faites : soit cette hausse a été réalisée en anticipation des prochaines augmentations fiscales annoncées dans le cadre du dernier PNLT ; soit elle dissimule un effet d'aubaine concomitant aux annonces du Gouvernement.

Dans le secteur de l'alimentation, l'UFC-Que choisir dénonce l'opacité du mécanisme de formation des prix dans la grande distribution. Les principales enseignes semblent en effet opérer des marges moindres sur les marques distributeurs d'entrée de gamme et sur les produits d'appel transformés, qui sont ceux plébiscités par les ménages aux revenus les plus faibles ; les marges réalisées sur les produits bruts non transformés tels que les fruits et les légumes seraient en revanche bien plus importantes (jusqu'à 50 %). Une telle politique, en reproduisant les effets d'une taxe pesant sur les produits les plus sains, irait à contrecourant des objectifs d'une fiscalité comportementale dans le champ nutritionnel.

De ce point de vue, la transparence des marges des distributeurs est une question qui mériterait d'être objectivée. Dans un souci d'information du consommateur et une optique d'évolution des comportements de consommation, l'Observatoire de la formation des prix et des marges des produits alimentaires pourrait procéder à l'analyse des taux de marges par catégorie de produits pour chaque industriel.

c) Un ciblage à adapter pour éviter des effets de substitution non souhaités (le risque d'effets de report nocifs)

L'existence d'effets de substitution dans le panier d'achat des ménages est une réaction naturelle des consommateurs à l'effet recherché par la taxe comportementale. Ces effets doivent toutefois être anticipés et si possible, orientés, pour contrecarrer le caractère a priori anti-redistributif de la taxe. Une fois l'élasticité-prix intégrée et le principe de substitution entériné, les effets-reports sont conditionnés par plusieurs facteurs : l'existence ou non de produits considérés comme équivalents ou substituables du point de vue du consommateur ; une gamme de prix proche, ou dont le coût moyen n'excède pas l'élasticité-prix du produit taxé ; la facilité d'approvisionnement en produits de substitution.

Chacun de ces déterminants doit être intégré pour réussir la réorientation des comportements des consommateurs et atteindre les objectifs finaux de la taxe comportementale appliquée.

(1) Dans le cas du tabac

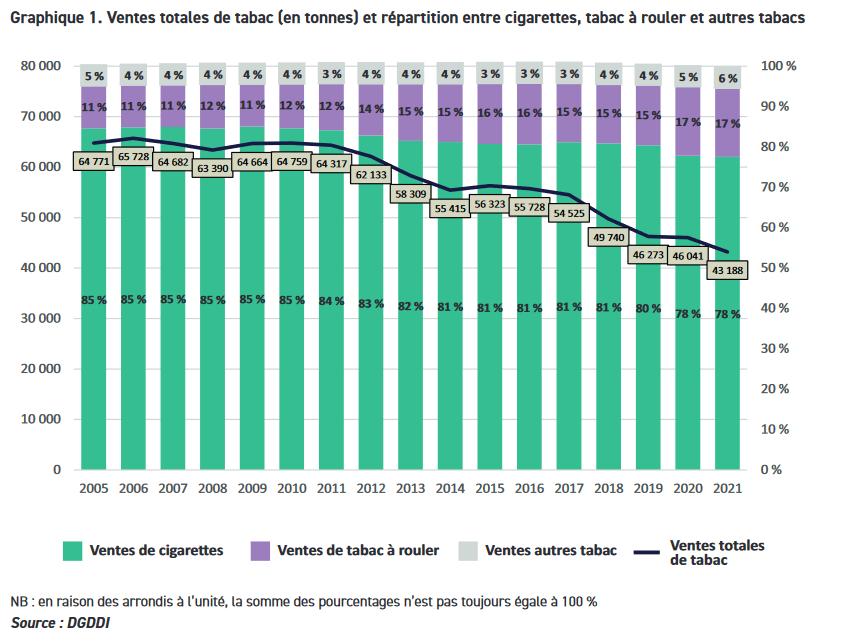

S'agissant des produits du tabac, il a été établi au niveau européen qu'un important effet de substitution s'est manifesté entre les cigarettes classiques fortement taxées et le tabac à rouler, jusqu'à récemment peu taxé.

Entre 2002 et 2004, la quantité moyenne de cigarettes mises à la consommation a ainsi diminué de 10 %, tandis que la quantité de tabac à rouler (qui représente environ un dixième des ventes de produits du tabac) a parallèlement augmenté de 20 %92(*). Or, diminuer sa consommation de cigarettes de tabac pour se tourner vers un autre produit comportant des risques similaires ne présente aucun bénéfice en matière de santé publique.

Toutefois, l'OFDT relève qu'entre 2020 et 2021, les ventes de cigarettes et de tabac à rouler ont respectivement diminué de 6,9 % et 8,4 %, tandis que sur la même période, la part de marché des autres produits du tabac a augmenté de 4,8 %. Ces derniers produits représentent désormais 5,6 % des volumes vendus, soit leur plus haut niveau historique93(*). L'OFDT en conclut que « les stratégies de report longtemps observées entre cigarette et tabac à rouler se font désormais vers les autres produits du tabac [...] souvent moins taxés et moins chers, tandis que le différentiel de prix entre tabac à rouler et cigarettes manufacturées se réduit. En 2021, une cigarette (1 g) de la marque la plus vendue coûte ainsi 0,53 € contre 0,49 € pour 1 gramme de tabac à rouler. En 2011, les prix au gramme étaient respectivement de 0,30 € contre 0,18 € ».

La LFSS pour 2023 prévoit d'aligner la taxation du tabac à rouler et du tabac à chauffer sur celle de la cigarette, respectivement au 1er janvier 2025 et au 1er janvier 2026.

(2) Dans le cas de l'alcool

D'importants effets de substitution peuvent également exister sur le marché de l'alcool selon le modèle de taxation qui prévaut. L'étude sous la direction de Fabrice Étilé précédemment citée94(*) met en évidence des reports de consommation entre des catégories de produits au degré d'alcool très divers ; en particulier, une fiscalité pesant sur le contenu en alcool des vins pourrait avoir pour effet de dégrader la compétitivité-prix des vins par rapport aux autres alcools plus forts et encouragerait donc ces effets de substitution, à rebours de l'objectif de santé publique poursuivi.

L'élargissement de l'assiette fiscale aux produits considérés comme également néfastes pour la santé et dont les pouvoirs publics souhaitent décourager la consommation peut permettre d'éviter les effets de substitution indésirables. Toutefois, plus l'assiette fiscale est large, plus l'effet anti-redistributif peut s'avérer pesant.

En conclusion, un ciblage optimal des produits à taxer doit être recherché en fonction des objectifs de santé publique poursuivis, en veillant à préserver des options de substitution favorables à la santé du consommateur et accessibles économiquement.

d) Un caractère anti-redistributif qui disparaît quand les objectifs de la taxe sont atteints

Il ressort de ces développements que le caractère a priori anti-redistributif ou inégalitaire de la fiscalité comportementale, qui se vérifie à court terme, est automatiquement annulé lorsque la mesure fiscale atteint son objectif à moyen ou long terme. C'est précisément parce-que l'augmentation des prix sera forte que les ménages seront incités à modifier leur comportement de consommation. Les ménages les moins favorisés, qui sont théoriquement les plus enclins à modifier leurs comportements d'achat en raison de leurs contraintes de revenu, devraient donc être ceux qui en retireront les effets les plus bénéfiques en termes de santé publique95(*).

Il convient dans ce cadre de veiller à préserver la capacité des ménages à se reporter vers d'autres produits plus sains et accessibles économiquement, ce qui suppose un ciblage optimal de la taxe. Ce point est essentiel car il détermine l'acceptabilité d'une réforme tendant à mettre en oeuvre ou à renforcer des mesures de fiscalité comportementale.

* 36 Une taxe de 16 couronnes (2,15 euros) par kilogramme a été appliquée sur les aliments contenant plus de 2,3 % de graisses saturées (applicable à la viande, aux graisses animales et végétales, aux huiles, etc.).

* 37 L'impact de la taxe aurait été de 123 vies sauvées chaque année, dont 76 vies de personnes de moins de 75 ans (Smed S., Scarborough P., Rayner M., Jensen J., « The effects of the Danish saturated fat tax on food and nutrient intake and modelled health outcomes: an econometric and comparative risk assessment evaluation », European Journal of Clinical Nutrition - Nature, 2016; 70: 681-8).

* 38 Modèle Économétrique de Simulation et d'ANalyse Générale de l'Économie.

* 39 Source : Insee, direction générale du Trésor, « Le modèle macroéconométrique Mésange : réestimation et nouveautés », Document de travail de la Direction des Études et Synthèses Économique G 2017 / 04, mai 2017. À court-moyen terme, la hausse de la TVA constituerait un choc de demande, diminuant le pouvoir d'achat des ménages, avec un impact sur le PIB croissant au cours des cinq premières années, passant de de - 0,32 point la première année à - 0,81 point la cinquième année. À long terme, l'atténuation du choc de demande serait partiellement compensée par un choc d'offre, la réduction de l'investissement des entreprises augmentant le chômage de long terme, avec un effet négatif durable sur l'activité (- 0,70 point de PIB).

* 40 Contrairement au cas de la TVA (du fait du phénomène dit de « rémanence de TVA »), les investissements ne sont pas taxés par les taxes comportementales. Par ailleurs, comme le soulignent notamment diverses études de l'OCDE (cf. infra), l'amélioration de la santé de la population en âge de travailler augmente le taux d'emploi et la productivité du travail. Toutefois, comme cela est expliqué dans le II du présent rapport, l'absence d'augmentation continue des tarifs des produits du tabac et la quasi-absence de taxation du vin ont privé l'outil fiscal de l'essentiel de son efficacité sanitaire.

* 41 Le premier poste d'excédent commercial est le secteur aéronautique et spatial (19,7 milliards d'euros) suivi, en deuxième position, par celui de la chimie, des parfums et de la cosmétique (15,2 milliards d'euros).

* 42 France Stratégie, Pour une alimentation saine et durable, Analyse des politiques de l'alimentation en France, septembre 2021.

* 43 Selon France AgriMer, cette dégradation est multifactorielle. Elle s'explique notamment par le coût de la main d'oeuvre, globalement plus élevé que dans les autres pays européens, par une perte de compétitivité et par l'environnement fiscal et réglementaire. Voir France AgriMer, Compétitivité des filières agroalimentaires françaises, Caractériser et comprendre la dégradation du solde commercial et l'érosion de la compétitivité des filières agricoles et agroalimentaires ces dix dernières années, 2021.

* 44 Donnée communiquée par Vin et société.

* 45 « Comment expliquer la réduction de l'excédent commercial agricole et agro-alimentaire ? », Note Trésor-éco n° 230, 2018.

* 46 Fabrice Etilé (dir.), Effets économiques et épidémiologiques de politiques de prix des boissons alcoolisées, rapport de recherche avec le soutien financier de l'INCa et de la Mildeca, août 2022.

* 47 Correspondant à une augmentation de 60,4 % du montant global des taxes actuelles.

* 48 Le chiffres d'affaires du marché du tabac s'établit à 21,6 milliards d'euros en 2021 (Observatoire français des drogues et des tendances addictives, Tabagisme et arrêt du tabac en 2021, avril 2022).

* 49 Le mécanisme de la remise est présenté en annexe II.

* 50 La rémunération des buralistes, ou « remise », est fixée réglementairement en proportion du prix de vente des cigarettes (elle est actuellement fixée à 10,19 %). En supposant une élasticité-prix de la demande de -0,4, une augmentation de 10 % du prix des cigarettes réduit le nombre de cigarettes vendues de 4 % et augmente le chiffre d'affaires (et donc la rémunération des buralistes) de (0,96×1,1-1)×100 = 5,6 %.

* 51 Selon la confédération des buralistes, en 2021 la part du tabac dans le chiffre de ventes des buralistes était de 45 % en moyenne.

* 52 Les marges sont plus importantes pour des activités comme le bar, la restauration, la vente de cigarettes électroniques, la restauration légère.

* 53 Le commerce illégal désigne la contrebande et la contrefaçon. En dehors du réseau des buralistes, certains achats peuvent être réalisés dans un cadre légal : il s'agit des achats transfrontaliers et en duty free, sous réserve du respect des seuils autorisés.

* 54 https://www.douane.gouv.fr/sites/default/files/2023-02/22/bilan-annuel-de-la-douane-2022.pdf

* 55 En France, ce trafic porte principalement sur les produits du tabac, et marginalement sur les boissons alcooliques.

* 56 Klynveld, Peat, Marwick et Goerdeler.

* 57 KPMG, La consommation de cigarettes illicites dans l'UE, au Royaume Uni, en Norvège, Suisse, Moldavie et en Ukraine, juin 2023 (étude financée par Philip Morris International) rapport-kpmg---consommation-de-cigarettes-illicites--synthèse-ue-focus-france---résultats-2022.pdf (pmi.com)

* 58 Un « avis important » au début du rapport de KPMG indique : « Nous nous sommes assurés, dans la mesure du possible, que les informations présentées dans ce rapport étaient cohérentes avec les sources d'informations utilisées, mais nous n'avons pas cherché à établir la fiabilité des sources d'informations par référence à d'autres éléments de preuve. Nous nous sommes appuyés sur et avons supposé, sans vérification indépendante, l'exactitude et l'exhaustivité des informations disponibles auprès de sources publiques et tierces » (traduction des rapporteures).

* 59 Chiffre cité par Stéphanie Martel, directrice des affaires externes et gouvernementales de Philip Morris France, lors de son audition par la Mission d'évaluation et de contrôle de la sécurité sociale du Sénat le 27 février 2024. - https://www.senat.fr/compte-rendu-commissions/20240226/mecss.html

* 60 Jirka Taylor, Shann Hulme, Fook Nederveen, Stijn Hoorens, Hana Ross, Emma Disley, Study to identify an approach to measure the illicit market for tobacco products - Final report, RAND Europe, étude commandée par la Commission européenne, avril 2020.

* 61 Réponse de la DGFiP et de la DGDDI au questionnaire du Sénat : « aucune donnée ni observation objective et indépendante de l'industrie du tabac ne permet de corroborer les estimations présentes dans l'étude de 2022 de KPMG pour Philip Morris concernant la part du marché parallèle ».

* 62 L'OFDT indique, dans ses réponses aux rapporteures, que l'étude de KPMG pour Philip Morris « surestime l'ampleur du marché parallèle » et « n'est pas considéré par la recherche scientifique comme une source fiable et rigoureuse pour mesurer le marché parallèle en France ».

* 63 La Mildeca indique, dans ses réponses aux rapporteures, que « certains effets de l'augmentation des prix sur le marché du tabac sont discutés. C'est notamment le cas sur les effets de report sur le marché illicite ou non taxé : les recherches indépendantes contredisant celles financées par les industriels du tabac ».

* 64 CNCT, Lutter contre le commerce illicite de tabac en France - Un enjeu sanitaire, fiscal, sécuritaire et informationnel, 2022.

* 65 Source : réponse de Philip Morris aux rapporteures. Cela est également indiqué en annexe au « rapport KPMG » de juin 2023.

* 66 Décision n° 474580 du 29 septembre 2023 (plafonds inférieurs à ceux prévus par l'article 32 de la directive (UE) 2020/262 du Conseil du 19 décembre 2019 établissant le régime général d'accise).

* 67 Décret n° 2024-276 du 27 mars 2024 pris pour l'application de l'article L. 311-19 du code des impositions sur les biens et services et fixant les éléments caractérisant le déplacement de produits soumis à accise par un particulier pour ses besoins propres.

* 68 Parmi lesquels figure « la quantité de produits ».

* 69 « Les preuves citées par les compagnies de tabac pour établir un lien entre les augmentations de taxes sur le tabac et le commerce illicite sont faibles et reposent généralement sur des études financées par l'industrie du tabac. Ces études rendent rarement leurs méthodes et leurs données accessibles au public pour examen et examen par les pairs. En revanche, des études indépendantes ont utilisé des données internationales pour montrer que les pays où les taxes sont plus élevées ont une pénétration du commerce illicite plus faible que ceux où les taxes sont plus faibles. Des exemples récents sont des cas au Royaume-Uni, aux Philippines et au Botswana. Il est plus probable que le commerce illicite soit moins motivé par la hausse des prix du tabac que par la capacité générale des autorités fiscales à appliquer la taxation - et cela n'est pas seulement vrai pour le tabac » (Guillermo R. Paraje, Prabhat Jha , William Savedoff, Alan Fuchs, « Taxation of tobacco, alcohol, and sugar-sweetened beverages: reviewing the evidence and dispelling the myths », British Medical Journal Global Health, 2023;8, 5 juin 2023 ; traduction par les rapporteures).

* 70 Éric Woerth et Zivka Park, rapport de la mission d'information relative à « l'évolution de la consommation de tabac et du rendement de la fiscalité applicable aux produits du tabac pendant le confinement et aux enseignements pouvant en être tirés », rapport d'information n° 4498 (XVe législature), 29 septembre 2021.

* 71 Décret n° 2020-293 du 23 mars 2020 prescrivant les mesures générales nécessaires pour faire face à l'épidémie de covid-19 dans le cadre de l'état d'urgence sanitaire.

* 72 Insee, « Les approvisionnements à l'étranger de tabac représentent au moins 9,5 % des ventes de tabac en France », Insee Analyses, n° 94, février 2024.

* 73 L'Insee relève une augmentation des ventes de tabac par les buralistes de 9,5 % entre le 18 mars 2020 et le 15 juin 2020, période au cours de laquelle les frontières ont été fermées. Il considère toutefois que ce volume sous-estime la réalité des achats de tabac habituellement réalisés à l'étranger, les frontières étant restées partiellement ouvertes pour la circulation des travailleurs transfrontaliers.

* 74 On calcule que cela correspond à 11,9 % de l'ensemble constitué par les ventes des buralistes et le commerce transfrontalier (13,5/(100×0,135)×100 = 11,9 %).

* 75 Comité national contre le tabagisme, Lutter contre le commerce illicite de tabac en France - Un enjeu sanitaire, fiscal, sécuritaire et informationnel, 2022.

* 76 Dans le cas des boissons alcoolisées, on peut toutefois mentionner l'étude précitée de 2022 réalisée sous la direction de Fabrice Etilé.

* 77 Marion Devaux, Alexandra Aldea, Aliénor Lerouge, Marina Dorfmuller Ciampi, Michele Cecchini, « Évaluation du programme national de lutte contre le tabagisme en France », Documents de travail de l'OCDE sur la santé n° 155, 8 juin 2023.

* 78 OCDE, The Heavy Burden of Obesity - the economics of prevention, OECD Health Policy Studies, 2019.

* 79 C'est-à-dire la perte de productivité au travail liée à la pathologie.

* 80 Source : Insee, enquête Budget de famille 2017 ; Pierre-Yves Cusset, Ana Gabriela Pradra-Aranguren et Alain Trannoy, « Les dépenses pré-engagées : près d'un tiers des dépenses des ménages en 2017 », La Note d'analyse, n° 102, France Stratégie, août 2021, 12 p.

* 81 Note de conjoncture de l'Insee, décembre 2023.

* 82 France Stratégie, Pour une alimentation saine et durable, Analyse des politiques de l'alimentation en France, septembre 2021.

* 83 PNNS 2019-2023, Annexes, 12. Consommation alimentaire dans l'ensemble de la population 2014-2015 : les individus dont le niveau d'étude équivaut au primaire ou au collège ont une consommation de fruits 1,5 fois moins élevée que celle des individus dont le niveau d'étude équivaut au moins à bac+4 et leur consommation de boissons de type sodas est deux fois plus élevée.

* 84 Françoise Cartron, Jean-Luc Fichet, Vers une alimentation durable : un enjeu sanitaire, social, territorial et environnemental majeur pour la France, rapport d'information n° 476 (2019-2020), délégation sénatoriale à la prospective, 28 mai 2020.

* 85 Fabrice Etilé, Céline Bonnet, Chantal Julia, Sébastien Lecocq, Valérie Orozco, Christine Boizot-Szantaï, Mathilde Touvier, Effets économiques et épidémiologiques de politiques de prix de boissons alcoolisées, étude réalisée avec le soutien de l'INCa et de la Mildeca, août 2022.

* 86 Marc-Antoine Douchet, Tabagisme et arrêt du tabac en 2021, OFDT, avril 2022.

* 87 L'article 15 de la loi de financement de la sécurité sociale pour 2020 a étendu le périmètre d'application de la taxe dite « prémix » aux produits vinicoles aromatisés répondant aux critères fixés par l'article 1613 bis du code général des impôts.

* 88 World Bank, Taxes on sugar-sweetened beverages: International evidence and experiences, 2020.

* 89 Ce Shang, Anh Ngo, Frank J. Chaloupka, « The pass-through of alcohol excise taxes to prices in OECD countries », European Journal of Health Economics, août 2020, p. 855-867.

* 90 L'indexation est désormais fixée en référence au niveau d'inflation de l'année précédente (N-1) et non plus de l'année N-2, pour éviter un décalage dans l'évolution du prix du paquet de cigarettes à raison de la progression de l'inflation entre 2022 et 2023.

* 91 L'augmentation de 50 centimes correspond à une inflation de 4,5 % pour un paquet de cigarettes vendu 11 euros qui passe à 11,50 euros. Philip Morris a donc profité de cette hausse pour augmenter ses marges.

* 92 S. Cnossen, « Tobacco taxation in the European Union », CESIFO Working Paper n° 1718, 2006. https://www.cesifo.org/DocDL/cesifo1_wp1718.pdf

* 93 M.-A. Douchet, Tabagisme et arrêt du tabac en 2021, OFDT, avril 2022.

* 94 Fabrice Etilé, Céline Bonnet, Chantal Julia, Sébastien Lecocq, Valérie Orozco, Christine Boizot-Szantaï, Mathilde Touvier, Effets économiques et épidémiologiques de politiques de prix de boissons alcoolisées, rapport réalisé avec le soutien de l'INCa et de la Mildeca, août 2022.

* 95 Allcott H., Lockwood B., Taubinsky D., Should We Tax Sugar-Sweetened Beverages? An Overview of Theory and Evidence, National Bureau of Economic Research, 2019.