LA MISSION D'ÉVALUATION ET DE CONTRÔLE DE LA SÉCURITÉ SOCIALE (MECSS)

La Mecss du Sénat

Selon l'article L.O. 111-10 du code de la sécurité sociale, « il peut être créé au sein de la commission de chaque assemblée saisie au fond des projets de loi de financement de la sécurité sociale une mission d'évaluation et de contrôle chargée de l'évaluation permanente de ces lois ».

Ainsi, chacune des deux commissions des affaires sociales a créé en son sein une Mission d'évaluation et de contrôle de la sécurité sociale (Mecss).

Les commissions des affaires sociales disposent de prérogatives importantes en matière de contrôle5(*).

Dans le cas des missions d'évaluation et de contrôle, en cas de non-transmission d'informations, le président de la commission peut demander au juge statuant en référé de faire cesser l'entrave sous astreinte6(*). Par ailleurs, la mission d'évaluation et de contrôle peut adresser aux pouvoirs publics des observations, ceux-ci ayant deux mois pour y répondre7(*).

Conformément à son règlement intérieur, la Mecss du Sénat comprend 16 membres désignés de façon à assurer une représentation proportionnelle des groupes politiques, auxquels s'ajoute le président de la commission. Le rapporteur général et les rapporteurs de branche sont membres de droit de la Mecss.

Déroulé des travaux

Lors de sa réunion du 12 décembre 2023, la Mecss du Sénat a adopté son programme de travail pour 2024, comprenant un contrôle sur la fiscalité comportementale dans le domaine de la santé. Lors de sa réunion du 14 décembre 2023, le bureau de la commission des affaires sociales a validé ce programme de travail.

Lors de sa réunion du 17 janvier 2024, la Mecss a nommé Elisabeth Doineau (groupe Union centriste, sénatrice de la Mayenne) rapporteure générale, et Cathy Apourceau-Poly (groupe Communiste, républicain, citoyen et écologiste - Kanaky, sénatrice du Pas-de-Calais) co-rapporteures de ce contrôle. Cette désignation conjointe d'un membre de la majorité et d'un membre de l'opposition sénatoriales a pour objet de garantir l'objectivité des travaux.

Des questionnaires écrits ont été adressés à l'ensemble des personnes ou entités auditionnées. Leur liste figure à la fin du présent rapport.

Le rapport a été adopté par la commission des affaires sociales du Sénat le 29 mai 2024.

AVANT-PROPOS

Chaque année en France, environ 70 000 personnes meurent prématurément du tabac, 40 000 de l'alcool et 27 000 de l'obésité. Pour ces personnes, le nombre moyen d'années de vie perdues est estimé à 14 ans pour le tabac, 17 ans pour l'alcool et 8 ans pour l'obésité morbide.

Le tabagisme, la consommation d'alcool et l'obésité favorisent l'apparition et le développement des maladies non transmissibles (cancers, maladies cardio-vasculaires, diabète, etc.). Ils présentent des coûts sanitaires et sociaux importants, qui justifient la préoccupation des pouvoirs publics pour en diminuer l'impact au travers de politiques de prévention en santé, plus ou moins volontaristes.

Leurs conséquences sur les finances publiques justifient également une analyse sous l'angle budgétaire. En effet, le coût net pour les finances publiques8(*) serait de 1,7 milliard d'euros pour le tabac, 3,3 milliards d'euros pour l'alcool et 9,5 milliards d'euros pour l'obésité, selon les données de l'Observatoire français des drogues et des tendances addictives (OFDT) et de la direction générale du Trésor9(*). Toutefois ces chiffrages ne prennent pas en compte le fait que le tabac, l'alcool et l'obésité réduisent également le PIB10(*), ce qui pourrait considérablement accroître l'impact sur les finances publiques11(*).

Selon le code de la santé publique12(*), la prévention « a pour but d'améliorer l'état de santé de la population en évitant l'apparition, le développement ou l'aggravation des maladies ou accidents et en favorisant les comportements individuels et collectifs pouvant contribuer à réduire le risque de maladie et d'accident ». La mise en oeuvre d'une politique de prévention efficace et adaptée permettrait d'améliorer à la fois l'état de santé général de la population et le solde du déficit public (par la réduction des dépenses de soins et des impacts positifs sur l'emploi).

La France accuse un retard certain dans le déploiement de politiques de prévention en santé, qu'entend combler le « virage de la prévention » annoncé par le Gouvernement dès 2017. Le budget consacré aux dépenses de prévention, historiquement faible13(*), a connu un rebond en 2020 et 2021 en raison de la crise sanitaire de la covid-19 - dépenses de dépistage et de vaccination. Les efforts à déployer pour structurer une politique de prévention ambitieuse restent pourtant à accomplir.

Dans ce contexte, la fiscalité comportementale se présente comme un outil susceptible d'être utilisé par les pouvoirs publics au soutien d'une politique visant à réduire le tabagisme, la consommation nocive d'alcool et l'obésité. On distingue souvent la fiscalité comportementale de la fiscalité de rendement, cette dernière ayant pour objet principal d'accroître les recettes publiques, alors que la fiscalité dite « comportementale » vise prioritairement à orienter les comportements des individus afin d'améliorer la santé de la population.

La politique de lutte contre le tabagisme recourt très largement à l'outil fiscal dans une visée comportementale. Les recettes dégagées par la fiscalité du tabac témoignent d'ailleurs du fait que fiscalité de rendement et fiscalité comportementale ne s'opposent pas nécessairement. En revanche, elle n'est que peu ou pas mobilisée pour lutter contre la consommation nocive d'alcool ou de produits alimentaires défavorables à la santé.

Constatant cette situation, dans un contexte budgétaire sous tension et compte tenu des inquiétants indicateurs de santé publique enregistrés en France, les rapporteures se sont efforcées de dresser un bilan des politiques conduites en matière de fiscalité comportementale et de comprendre les conditions dans lesquelles il pouvait être opportun de recourir ou non à l'outil fiscal pour prévenir des comportements défavorables à la santé et coûteux pour l'ensemble du système de santé.

Dans le champ de la fiscalité applicable aux biens et aux services, la taxe sur la valeur ajoutée (TVA) constitue l'imposition la plus importante (environ 200 milliards d'euros de recettes par an), suivie de la fiscalité de l'énergie (environ 50 milliards d'euros de recettes par an). La fiscalité comportementale pesant sur le tabac, l'alcool et les denrées alimentaires constitue le troisième poste fiscal ; elle représente près de 20 milliards d'euros de recettes par an, dont environ 14 milliards d'euros sont générés par le tabac, 4 milliards d'euros par l'alcool et 0,5 milliard d'euros par l'imposition sur les boissons sucrées et édulcorées.

La fiscalité des jeux, bien que relevant également de la santé publique, obéit à des problématiques spécifiques. Le présent rapport ne l'abordera donc pas.

La mission d'évaluation et de contrôle de la sécurité sociale (Mecss) du Sénat s'était déjà penchée sur la fiscalité comportementale dans le domaine de la santé dans un rapport d'information de 201414(*). Ses travaux l'avaient conduite à recommander une forte augmentation de la fiscalité du tabac15(*). Elle ne préconisait pas toutefois, au vu des enjeux économiques de la filière vitivinicole, de rapprocher la fiscalité du vin de celle des autres boissons alcoolisées. Elle jugeait en outre important de mieux encadrer la publicité sur les aliments16(*).

Plusieurs raisons ont amené la Mecss du Sénat à évaluer à nouveau les politiques de fiscalité comportementale.

Tout d'abord, cette question n'a jamais cessé d'être d'actualité, comme en attestent le nombre d'études et la variété des institutions ayant consacré des travaux à ce sujet. Parmi les plus récents, on peut notamment citer le rapport de la Cour des comptes relatif à la prévention et à la prise en charge de l'obésité (2019)17(*), les travaux du Conseil des prélèvements obligatoires sur la fiscalité nutritionnelle (2023)18(*), ou le rapport19(*) de la commission des affaires sociales de l'Assemblée nationale relatif au « printemps social de l'évaluation » de 2023. On peut aussi, plus largement, renvoyer aux diverses études de la Commission européenne, de l'Organisation de coopération et de développement économiques (OCDE), de l'OFDT ou aux travaux universitaires ayant abordé cette question.

Les parlementaires n'ont pas manqué de se saisir de ces enjeux. Au Sénat, de nombreux amendements relatifs à des taxes comportementales sont discutés chaque année lors de l'examen du projet de loi de financement de la sécurité sociale (PLFSS). Ainsi, lors de l'examen du PLFSS 2024, une quarantaine d'amendements ont été déposés, tendant à alléger, alourdir ou créer certaines taxes à visée comportementale. Le Sénat en a adopté plusieurs, qui n'ont pas été maintenus dans la suite de la discussion, le Gouvernement ayant exprimé un avis défavorable à chacun d'eux20(*).

Ensuite, le débat, enrichi de nouveaux travaux et de nouvelles expérimentations en France et à l'étranger, a notablement évolué depuis 2014.

Dans le cas du tabac, une forte augmentation de la fiscalité est intervenue en 2018-2020, suivant la recommandation de la Mecss du Sénat dans son rapport précité de 2014 ; cela a été suivi par une baisse de la proportion de fumeurs quotidiens, de 30 % à 25 % environ.

Dans le cas des boissons alcoolisées, des réflexions nouvelles ont porté sur l'instauration d'un prix minimum de vente au consommateur par unité d'alcool, comme solution alternative à une augmentation de la fiscalité. Le recours récent à cet outil dans plusieurs pays, généralement à un niveau infra-étatique21(*), a fait l'objet de premières évaluations. Selon Public Health Scotland, en Écosse le prix unitaire minimum aurait réduit le nombre annuel de décès directement imputables à l'alcool de 13,4 %. En France, la mesure a fait l'objet de simulations22(*) suggérant un fort impact sur la santé publique et, dans le cas des producteurs indépendants de vin, une augmentation des bénéfices. La filière s'oppose toutefois à une telle mesure, considérant que l'augmentation des marges pourrait être confisquée par les distributeurs.

Dans le cas de l'obésité, la taxe sur les boissons sucrées a fait l'objet en 2018 d'une réforme importante, consistant à rendre son barème progressif, afin de favoriser la réorientation des comportements des consommateurs. Une évaluation de cette réforme a été récemment conduite, coordonnée par l'École des hautes études en santé publique (EHESP), à laquelle les rapporteures ont eu accès et qui devrait être prochainement publiée.

Enfin, le rapport précité de la commission des affaires sociales de l'Assemblée nationale relatif au « printemps social de l'évaluation » de 2023 formule diverses recommandations. Parmi les plus audacieuses, on relèvera celles préconisant d'augmenter la fiscalité du vin23(*) ainsi que celle proposant de réfléchir à l'instauration d'un prix minimum par unité d'alcool24(*). Le rapport propose également, de façon plus consensuelle, de rapprocher le barème de la taxe sur les boissons sucrées de celui de la taxe britannique25(*). Il n'aborde pas le sujet de la fiscalité du tabac.

Une jurisprudence constitutionnelle restrictive appliquée à la fiscalité comportementale

La fiscalité comportementale est soumise au contrôle du juge constitutionnel, qui se fonde à la fois sur le principe d'égalité devant la loi fiscale et sur celui de l'égalité devant les charges publiques. Le Conseil constitutionnel examine notamment l'adéquation entre les caractéristiques de la taxe comportementale - son assiette, son taux - et l'objectif d'intérêt général qu'a souhaité poursuivre le législateur. Cet objectif doit être clairement énoncé et en rapport avec les modalités de l'imposition.

« La fiscalité sur les biens et services est encadrée par des normes supra-législatives au nombre desquelles se situent le principe de libre circulation des marchandises du Traité sur le fonctionnement de l'Union européenne (TFUE), le régime général d'accise, second système de taxation harmonisé au niveau européen après la TVA, et enfin le principe constitutionnel d'égalité devant les charges publiques.

Concernant ce dernier principe, il convient mentionner l'appréciation particulière du principe d'égalité devant les charges publiques par le Conseil constitutionnel lorsqu'il est question de fiscalité comportementale, au sens fiscal du terme. Cette qualification emporte des exigences plus strictes que pour la fiscalité de rendement, essentiellement car elles conduisent à ce que les différences de traitement introduites présentent un lien avec la finalité comportementale poursuivie26(*). »

Source : DGFiP, réponse au questionnaire des rapporteures

Pour apporter une contribution utile au débat, les rapporteures ont adopté une approche évaluative, ce qui est l'une des vocations de la Mecss, et se sont imposé de suivre quatre règles.

La première règle a été d'examiner la fiscalité comportementale non pas de manière isolée, mais en relation avec les autres instruments de politique publique envisageables en matière de lutte contre le tabagisme, la consommation nocive d'alcool et une alimentation de mauvaise qualité. En particulier, il ne s'agissait pas, pour les rapporteures, de comparer la pertinence de la fiscalité comportementale à une situation d'inertie totale ou d'absence de politique publique, mais bien d'évaluer son efficacité par rapport aux autres instruments susceptibles d'être utilisés.

La deuxième règle suivie par les rapporteures a été, pour objectiver un débat souvent passionné, de s'appuyer sur une revue aussi exhaustive que possible des études disponibles. Plus de 100 publications, françaises ou internationales, pour la plupart mentionnées dans le corps du rapport ou dans ses annexes, ont été prises en compte dans les développements ci-après et les propositions formulées.

La troisième règle suivie par les rapporteures a été d'entendre le plus grand nombre possible de parties prenantes, soit une quarantaine d'entités, dont environ 15 dans le cadre d'auditions publiques par la Mecss et environ 25 dans le cadre d'auditions des rapporteures.

La quatrième règle suivie par les rapporteures a été, dans le cas des propositions, de se limiter à des mesures qui ne se heurtaient pas à une impossibilité manifeste de mise en oeuvre.

Cette approche a amené à retenir pour le présent rapport une structuration en trois parties.

La première partie analyse les forces et les limites de la fiscalité comportementale dans le domaine de la santé.

La deuxième partie dresse un bilan des politiques conduites, y compris en ce qui concerne leur volet non fiscal.

Enfin, la troisième partie présente les propositions de la Mecss pour conduire des politiques plus volontaristes et efficientes en matière de lutte contre le tabagisme, la consommation nocive d'alcool et l'obésité liée à une alimentation de mauvaise qualité.

I. I. LA FISCALITÉ COMPORTEMENTALE : FORCES ET LIMITES

A. LA FISCALITÉ COMPORTEMENTALE PERMET DE RÉDUIRE DES COMPORTEMENTS QUI ONT UN COÛT POUR LA SOCIÉTÉ

1. Le tabac, l'alcool et l'obésité ont un coût social important

a) Plusieurs dizaines de milliers de décès prématurés chaque année

Selon l'OFDT27(*), en 2019, 41 080 décès prématurés auraient été imputables à l'alcool et 73 189 au tabac. Compte tenu d'une espérance de vie à la naissance de 83 ans, ces personnes perdraient 17 années de vie pour l'alcool (décès à 66 ans en moyenne) et 14 années de vie pour le tabac (décès à 69 ans en moyenne).

Selon l'OCDE28(*), l'obésité provoquerait en France environ 27 000 décès prématurés par an29(*).

b) Des comportements et pathologies qui, sauf pour l'alcool, concernent surtout les personnes les moins aisées

Les inégalités de consommation du tabac et de l'alcool traduisent des inégalités socio-économiques.

Dans le cas du tabac30(*), en 2022, la proportion de fumeurs quotidiens s'élevait à 24,5 % dans la population générale. Toutefois, elle était de 30,8 % parmi les personnes n'ayant aucun diplôme ou un diplôme inférieur au baccalauréat et de 16,8 % parmi les titulaires d'un diplôme supérieur au baccalauréat. La prévalence était la plus élevée parmi le tiers de la population dont les revenus étaient les plus bas (33,6 %) et de 42,3 % parmi les personnes au chômage.

La prévalence de l'obésité en 2020, de 9,9 % pour les cadres, était de 17,8 % pour les employés et 18 % pour les ouvriers31(*).

En revanche, dans le cas de l'alcool, le dépassement des repères à moindre risque32(*) est d'autant plus fréquent que le revenu est élevé. Selon Santé publique France, en 2020, 23,7 % des 18-75 ans ont déclaré consommer de l'alcool au-delà des repères à moindre risque, ce taux étant de 30 % et 19,2 % pour les tiers de personnes dont les revenus étaient respectivement les plus élevés et les plus bas. Ce taux était d'environ 22,7 % parmi les personnes au chômage.

c) Un coût social de plus de 100 milliards d'euros associé au tabac, à l'alcool et à l'obésité

Diverses études s'efforcent d'évaluer l'impact du tabac, de l'alcool et de l'obésité non seulement pour les personnes concernées, mais aussi pour l'ensemble de la société, au moyen d'un chiffrage monétaire : c'est ce qu'on appelle le « coût social ».

Ces chiffrages regroupent des éléments disparates :

- le coût dit « externe », pour les personnes concernées (valeur des vies humaines perdues, perte de qualité de vie) et pour le reste de la société (pertes de production des entreprises et des administrations) ;

- le coût pour les finances publiques, défini comme correspondant essentiellement au coût des soins net des ressources fiscales.

Les principales estimations disponibles du coût social de l'alcool, du tabac et de l'obésité sont synthétisées par le tableau ci-après.

Principales estimations du coût social de l'alcool, du tabac et de l'obésité

(en millions d'euros,

sauf OCDE (2019) en millions

de dollars PPA)

|

Kopp (2023) |

OCDE (2021) |

OCDE (2023) |

Trésor-Eco |

OCDE (2019) |

||

|

Alcool |

Tabac |

Alcool |

Tabac |

Obésité |

Obésité |

|

|

Année prise en compte pour le chiffrage du coût social |

2019 |

2019 |

2015 |

2019 |

2012 |

Moyenne 2020-2050 |

|

1. Coût externe (2+3+4+5) |

-98 457 |

-154 200 |

-88 600 |

-74 200 |

-9 100 |

-167 619* |

|

2. Coût des vies perdues |

-55 349 |

-88 216 |

-73 000 |

-67 000 |

-114 268* |

|

|

3. Coût de la perte de qualité de vie |

-35 949 |

-55 674 |

||||

|

4. Pertes de production |

-7 159 |

-10 310 |

-15 600 |

-7 200 |

-7 100 |

-53 351* |

|

5. Dépenses de soins non remboursées |

-2 000 |

|||||

|

6. Coût pour les finances publiques (7+8+9+10) |

-3 332 |

-1 691*** |

-1 900 |

-4 600 |

-9 500 |

-10 077* |

|

7. Coût des soins |

-7 849 |

-16 439 |

-1 900 |

-4 600 |

-17 100 |

-10 077* |

|

8. Économie de retraites venant des décès prématurés |

1 256 |

2 845 |

7 200 |

|||

|

9. Prévention et répression |

-740 |

-778 |

||||

|

10. Taxation |

4 000 |

13 100 |

400 |

|||

|

11. Effet sur le bien-être** (M€) |

-3 998 |

-1 527 |

-2 280* |

-5 520* |

-11 400* |

-12 092* |

|

12. Coût social (1+11) (M€) |

-102 455 |

-155 726 |

-90 880* |

-79 720* |

-20 500* |

-179 711* |

L'absence de renseignement d'une case signifie que le coût social correspondant n'est pas pris en compte par l'étude.

Les références précises figurent en annexe I au présent rapport.

Notes :

* Calculs de la Mecss du Sénat.

** Coût d'opportunité des fonds publics selon Kopp (2023) : la ligne 6 multipliée par 1,2.

*** Ce montant est différent de la somme des lignes 7 à 10.

Source : Mecss du Sénat, d'après les sources indiquées

Ces chiffrages reposent sur des méthodologies relativement complexes, pouvant varier d'une étude à l'autre, présentées en annexe I.

Schématiquement, le « coût externe » se situerait autour de 100 milliards d'euros pour chacune des trois pathologies. Il correspond en quasi-totalité à la monétarisation, sur la base d'hypothèses largement conventionnelles, des décès prématurés (à partir d'une estimation de la valeur de la vie humaine33(*)) et de la perte de bien-être (sur la base des années de vie ajustées par leur qualité) venant de la maladie.

Le coût net pour les finances publiques serait comparativement modeste, de « seulement » quelques milliards d'euros pour le tabac ou l'alcool, à environ 10 milliards d'euros pour l'obésité.

d) Une augmentation du déficit public de plusieurs dizaines de milliards d'euros selon les estimations de la Mecss

Au-delà des différences de périmètre, les chiffrages du coût pour les finances publiques présentent des différences méthodologiques pour ce qui concerne le coût des soins et, surtout, ne prennent pas en compte l'impact de la perte de PIB sur les finances publiques.

Un chiffrage détaillé de l'impact sur les finances publiques du tabac, de l'alcool et de l'obésité dépassait le champ du présent rapport.

La Mecss s'est toutefois efforcée, à titre indicatif, de chiffrer cet impact, selon une méthodologie présentée en annexe I au présent rapport. Les montants, délibérément arrondis, doivent être considérés comme des ordres de grandeur.

La principale différence par rapport aux études disponibles est que ce chiffrage prend en compte l'impact sur les recettes de la perte de PIB résultant de l'absentéisme, du présentéisme34(*) et d'un moindre taux d'emploi (tels qu'évalués, notamment, par diverses études de l'OCDE). Cet impact, majeur, a pour effet de rendre négatif un solde qui aurait été fortement négatif (obésité), moyennement négatif (alcool) ou légèrement négatif (tabac).

Au total, les pathologies associées à la consommation de tabac et d'alcool et l'obésité pourraient dégrader le solde public de plusieurs dizaines de milliards d'euros.

Ce chiffrage doit être affiné. Il illustre toutefois l'importance de la prévention pour la maîtrise des dépenses publiques.

Chiffrage indicatif par la Mecss de l'impact de l'alcool, du tabac et de l'obésité sur les finances publiques (2023)

(en milliards d'euros)

|

Tabac |

Alcool |

Obésité |

Total (non corrigé des doublons)* |

|

|

Coût des soins |

-16 |

-8 |

-17 |

-41 |

|

Économie de retraites |

3 |

1 |

7 |

11 |

|

Prévention, répression |

-1 |

-1 |

|

-2 |

|

Taxation |

14 |

4 |

<1 |

19 |

|

Sous-total |

<0 |

-4 |

-9 |

-13 |

|

Impact de la perte de PIB sur les recettes |

-13 |

-13 |

-13 |

-40 |

|

Total |

-13 |

-17 |

-22 |

-53 |

* L'impact total est moindre, du fait des personnes cumulant plusieurs risques.

Les sources et hypothèses sont explicitées en annexe I au présent rapport.

Source : Mecss du Sénat

2. La fiscalité comportementale permet de réduire les comportements présentant un coût social tout en augmentant les recettes publiques

a) Une réaction du consommateur plus forte pour les boissons sucrées que pour les cigarettes, l'alcool et l'alimentation

Le coût social élevé des comportements visés, en particulier en ce qui concerne leur impact sur les finances publiques, justifie que les pouvoirs publics s'efforcent de les réduire.

La fiscalité comportementale est de ce point de vue un instrument auquel il peut être utilement recouru. En effet, il ressort des études disponibles (synthétisées en annexe IV) qu'une augmentation du prix de 1 % réduit la consommation d'environ 0,4 % pour les cigarettes, 0,5 % pour l'alcool (ce taux étant moins élevé pour la bière et plus élevé pour les spiritueux), 0,5 % pour les principaux types d'aliments et 1,5 % pour les boissons sucrées. Autrement dit, l'élasticité-prix de la demande est respectivement d'environ - 0,4 (cigarettes), - 0,5 (alcool et aliments) et - 1,5 (boissons sucrées).

Si une année donnée, l'élasticité-prix peut s'écarter de ce niveau théorique, cette relation est en revanche vérifiée à moyen et long termes.

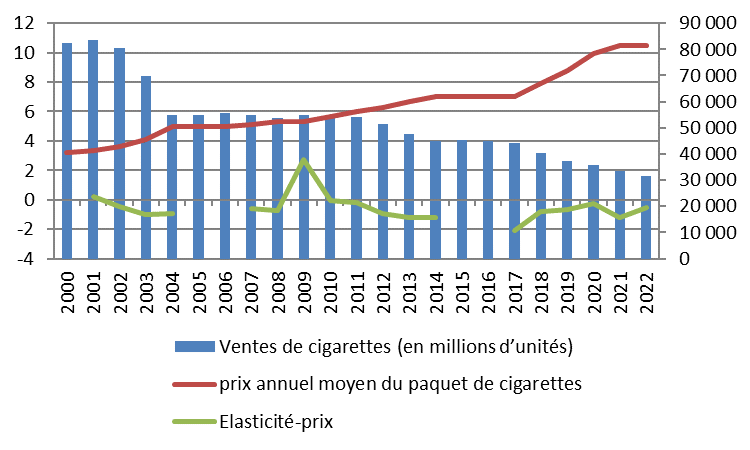

À titre d'illustration, le graphique ci-après met en relation, dans le cas de la France, le volume des ventes de cigarettes, le prix des cigarettes et l'élasticité-prix annuelle « apparente »35(*) qui en résulte (c'est-à-dire le taux de croissance des ventes de cigarettes divisé par le taux de croissance du prix du tabac).

Depuis l'année 2000, la moyenne de cette élasticité-prix a été de -0,6. Elle est d'autant plus élevée que les hausses de prix sont fortes. Ainsi, les principales années de hausse de prix ont été 2003 et 2004 (hausse de 13,2 % et 22,7 %, avec une élasticité de - 1,0 et - 0,9), puis 2018, 2019 et 2020 (hausse de 11,8 %, 11,4 % et 13,3 %, avec une élasticité de -0,8, -0,7 et -0,3).

Élasticité-prix de la demande de cigarettes en France

Élasticité-prix : taux de croissance des ventes de cigarettes divisé par le taux de croissance du prix du tabac.

Source : Mecss du Sénat, d'après les données de l'Observatoire français des drogues et des tendances addictives (réponse au questionnaires des rapporteures)

b) Une source importante de recettes publiques

(1) Des recettes publiques de près de 20 milliards d'euros

La fiscalité comportementale n'a pas pour vocation première de susciter de recettes publiques pérennes, le comportement taxé ayant vocation à disparaître.

Elle correspond toutefois en France à des recettes publiques importantes, d'environ 14 milliards d'euros pour le tabac, 4 milliards d'euros pour les boissons alcoolisées et 0,5 milliard d'euros pour les boissons non alcoolisées.

La suppression des comportements concernés impliquerait des taux de taxation très élevés. Par exemple, dans le cas du tabac, une hypothèse d'élasticité-prix de - 0,4 impliquerait - en supposant qu'elle reste valide à de tels niveau de taxation - une multiplication du prix par environ 3,5 pour supprimer totalement la consommation de cigarettes.

(2) La possibilité d'affecter partiellement ces recettes à des actions de prévention

Le financement par la fiscalité comportementale de dépenses pertinentes permet de bénéficier de ce qu'il est convenu d'appeler (en particulier dans le domaine environnemental) un « double dividende ».

Actuellement, la fiscalité comportementale est affectée à la sécurité sociale, ce qui présente une utilité incontestable.

Surtout, la fiscalité comportementale peut être partiellement affectée à des actions de prévention dans le domaine concerné, ce qui présente en outre l'intérêt d'accroître son acceptabilité sociale (cf. III infra).

* 5 Les pouvoirs de contrôle de la commission sont définis par l'article L.O. 111-9 du code de la sécurité sociale, qui prévoit notamment que « tous les renseignements et documents d'ordre financier et administratif qu'ils [le président, le rapporteur général, le président de la Mecss, les rapporteurs, les membres désignés à cet effet] demandent, y compris tout rapport établi par les organismes et services chargés du contrôle de l'administration, réserve faite des sujets à caractère secret concernant la défense nationale et la sécurité intérieure ou extérieure de l'Etat et du respect du secret de l'instruction et du secret médical, doivent leur être fournis ».

* 6 Article L.O. 111-9-1 du code de la sécurité sociale.

* 7 Article L.O. 111-9-3 du code de la sécurité sociale.

* 8 Coût des soins moins économies sur les retraites et produit des taxes.

* 9 Les sources précises sont indiquées en annexe au présent rapport.

* 10 Par l'absentéisme, la faible productivité des personnes présentes et le moindre taux d'emploi qu'ils suscitent.

* 11 Selon les estimations de la Mecss, s'appuyant notamment sur celles de l'impact sur le PIB par l'OCDE, ce supplément de déficit public pourrait être dans chaque cas compris entre 10 et 15 milliards d'euros. Il n'est toutefois pas possible d'additionner ces chiffres, du fait des personnes cumulant plusieurs risques.

* 12 Article L. 1417-1.

* 13 Dépenses de l'ordre de 5,5 milliards d'euros jusqu'en 2019. Source : Drees, Les dépenses de santé en 2022, 2023.

* 14 Yves Daudigny, Catherine Deroche, Fiscalité et santé publique : état des lieux des taxes comportementales, rapport d'information n° 399 (2013-2014), Mecss du Sénat, 26 février 2014.

* 15 « Recommandation n° 4 : prévoir, au sein du Programme national de réduction du tabagisme, une hausse de 10 % par an du prix des différents produits du tabac sur les cinq prochaines années ».

* 16 « Recommandation n° 9 : repenser les messages sanitaires accompagnant les publicités alimentaires pour garantir leur efficacité ».

* 17 Cour des comptes, La prévention et la prise en charge de l'obésité, communication à la commission des affaires sociales de l'Assemblée nationale, novembre 2019.

* 18 Capucine Grégoire, Pierre Prady, « La fiscalité nutritionnelle », Les notes du CPO n° 5, juillet 2023.

* 19 Cyrille Isaac-Sibille, Thierry Frappé, « Les mesures récentes relatives à la « fiscalité comportementale », in Rapport d'information en conclusion des travaux du Printemps social de l'évaluation, n° 1318 (XVIe législature), commission des affaires sociales de l'Assemblée nationale, 2 juin 2023.

* 20 Ces amendements visaient notamment à créer une taxation du tabac à chauffer seulement à l'unité, à augmenter le barème de la taxe sur les boissins sucrées ou à instaurer une taxe sur les produits alimentaires transformés contenant des sucres ajoutés.

* 21 Ecosse (2018), Territoire du Nord australien (2018), Pays de Galles (2020), Irlande (2022).

* 22 Fabrice Etilé (dir.), Effets économiques et épidémiologiques de politiques de prix des boissons alcoolisées, rapport de recherche avec le soutien financier de l'INCa et de la Mildeca, août 2022.

* 23 « Augmenter les taxes et droits d'accise sur les boissons alcooliques, comme le demande la plupart des études sur ce sujet. Compte tenu des distorsions actuelles en matière de droits d'accise, il faudrait cibler en priorité le vin, très peu taxé et dont la fiscalité est inchangée depuis plusieurs décennies [...] » ; « Sur le modèle ce qui a été adopté récemment pour les produits du tabac, l'évolution des droits d'accise devrait se fonder sur l'inflation de l'année N-1 plutôt que celle de l'année N-2, afin que les prix des produits soumis à assise n'évoluent pas moins rapidement que ceux des produits de consommation courante ».

* 24 « Engager des réflexions autour du prix minimum des boissons alcooliques, comme le recommandent l'OMS, la Cour des comptes ainsi que le chercheur Fabrice Etilé dans son rapport remis à la Mildeca ».

* 25 « Réformer la « taxe soda », en passant à trois tranches et en augmentant ses taux ».

* 26 À ce sujet, cf. Cons. Const., 27 décembre 2019, n° 2019-796 DC, Loi de finances pour 2020, paragr.12.

* 27 Pierre Kopp, Le coût social des drogues : estimation en France en 2019, OFDT, juillet 2023.

* 28 OCDE, « The Heavy Burden of Obesity - the economics of prevention », OECD Health Policy Studies, 2019.

* 29 Moyenne annuelle en 2020-2050.

* 30 OFDT, Tabagisme en 2022 : un nombre de fumeurs stable et des inégalités de santé toujours marquées, 31 mai 2023.

* 31 Source : Odoxa-Ligue contre l'obésité, Enquête épidémiologique nationale sur le surpoids et l'obésité pour la Ligue contre l'Obésité, juin 2021. Cette étude (dite « ObÉpi-Roche », financée par les laboratoires Roche) est citée notamment par l'Inrae et l'Observatoire des inégalités.

* 32 10 verres standard par semaine et 2 verres standard par jour.

* 33 L'estimation habituellement retenue étant d'environ 3 millions d'euros.

* 34C'est-à-dire du fait d'être présent au travail avec une productivité réduite du fait de la maladie.

* 35 On parle ici d'élasticité-prix « apparente » parce qu'il s'agit d'un simple résultat comptable, qui ne donne pas d'indication relative à la causalité (par exemple, elle peut être optiquement majorée par d'autres instruments de politique publique).