- L'ESSENTIEL

- I. UN EFFORT CONTRASTÉ ET UN CONSTAT

D'ÉCHEC RELATIF DES POLITIQUES DE PRÉVENTION MENÉES

- II. SE DONNER LES MOYENS DE LA

PRÉVENTION : PROPOSITIONS POUR UNE ACTION VOLONTARISTE

- I. UN EFFORT CONTRASTÉ ET UN CONSTAT

D'ÉCHEC RELATIF DES POLITIQUES DE PRÉVENTION MENÉES

- LISTE DES PRINCIPALES PROPOSITIONS

- LISTE DES PRINCIPAUX SIGLES

- LA MISSION D'ÉVALUATION ET DE

CONTRÔLE DE LA SÉCURITÉ SOCIALE (MECSS)

- AVANT-PROPOS

- I. I. LA FISCALITÉ COMPORTEMENTALE :

FORCES ET LIMITES

- A. LA FISCALITÉ COMPORTEMENTALE PERMET DE

RÉDUIRE DES COMPORTEMENTS QUI ONT UN COÛT POUR LA

SOCIÉTÉ

- 1. Le tabac, l'alcool et l'obésité

ont un coût social important

- a) Plusieurs dizaines de milliers de

décès prématurés chaque année

- b) Des comportements et pathologies qui, sauf pour

l'alcool, concernent surtout les personnes les moins aisées

- c) Un coût social de plus de 100 milliards

d'euros associé au tabac, à l'alcool et à

l'obésité

- d) Une augmentation du déficit public de

plusieurs dizaines de milliards d'euros selon les estimations de la

Mecss

- a) Plusieurs dizaines de milliers de

décès prématurés chaque année

- 2. La fiscalité comportementale permet de

réduire les comportements présentant un coût social tout en

augmentant les recettes publiques

- a) Une réaction du consommateur plus forte

pour les boissons sucrées que pour les cigarettes, l'alcool et

l'alimentation

- b) Une source importante de recettes

publiques

- (1) Des recettes publiques de près de 20

milliards d'euros

- (2) La possibilité d'affecter partiellement

ces recettes à des actions de prévention

- a) Une réaction du consommateur plus forte

pour les boissons sucrées que pour les cigarettes, l'alcool et

l'alimentation

- 1. Le tabac, l'alcool et l'obésité

ont un coût social important

- B. DES ARGUMENTS DE NATURE ÉCONOMIQUE SONT

AVANCÉS POUR S'OPPOSER À DES MESURES DE FISCALITÉ

COMPORTEMENTALE

- 1. Un impact potentiellement négatif sur

l'activité économique

- a) Un impact légèrement

récessif de la fiscalité actuelle ?

- b) Un impact différencié selon les

filières

- (1) Un impact potentiellement important pour les

filières agricoles et de l'agroalimentaire

- (2) Dans le cas du tabac, un impact qui concerne

essentiellement les buralistes

- c) Dans le cas du tabac, un impact sur le

marché parallèle à relativiser

- (1) Une probable surestimation du marché

parallèle par l'industrie du tabac

- (2) Exprimée en milliards de cigarettes,

l'augmentation du marché transfrontalier affichée par l'industrie

du tabac n'aurait concerné que 2021 et 2022

- d) Des inquiétudes soutenues par un

défaut d'évaluation de l'impact de telles mesures

- (1) Des études sectorielles peu nombreuses

incitant à la prudence

- (2) Un impact positif sur l'emploi et la

productivité des travailleurs

- a) Un impact légèrement

récessif de la fiscalité actuelle ?

- 2. La fiscalité comportementale, une mesure

a priori inégalitaire dont les effets redistributifs sont peu

perceptibles

- a) Une taxe pesant davantage sur les

ménages les plus vulnérables

- b) La nécessité d'une

répercussion suffisante de la fiscalité dans les prix pour que la

taxe soit efficace

- c) Un ciblage à adapter pour éviter

des effets de substitution non souhaités (le risque d'effets de report

nocifs)

- (1) Dans le cas du tabac

- (2) Dans le cas de l'alcool

- d) Un caractère anti-redistributif qui

disparaît quand les objectifs de la taxe sont atteints

- a) Une taxe pesant davantage sur les

ménages les plus vulnérables

- 1. Un impact potentiellement négatif sur

l'activité économique

- A. LA FISCALITÉ COMPORTEMENTALE PERMET DE

RÉDUIRE DES COMPORTEMENTS QUI ONT UN COÛT POUR LA

SOCIÉTÉ

- II. LA FISCALITÉ, UN OUTIL DIVERSEMENT

MOBILISÉ EN APPUI AUX POLITIQUES DE PRÉVENTION

- A. UNE PRÉVALENCE DU TABAGISME TOUJOURS

FORTE MALGRÉ LE NIVEAU ÉLEVÉ DE LA FISCALITÉ

- 1. Une lutte contre le tabagisme reposant

fortement sur la fiscalité

- 2. Des actions sporadiques et globalement peu

efficaces

- 3. Des mesures probablement insuffisantes pour

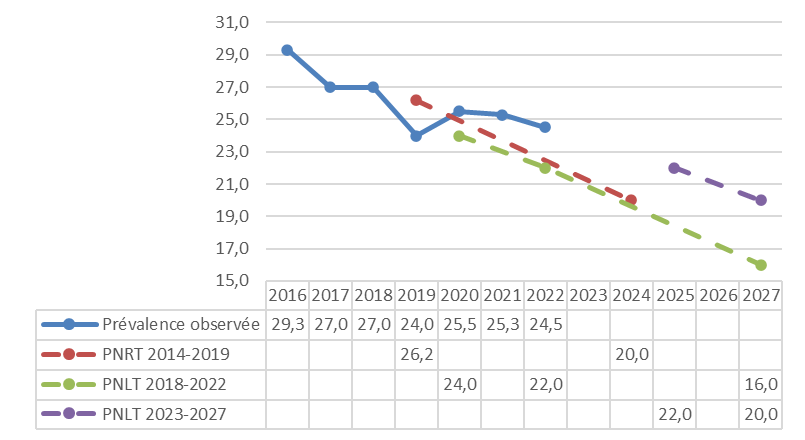

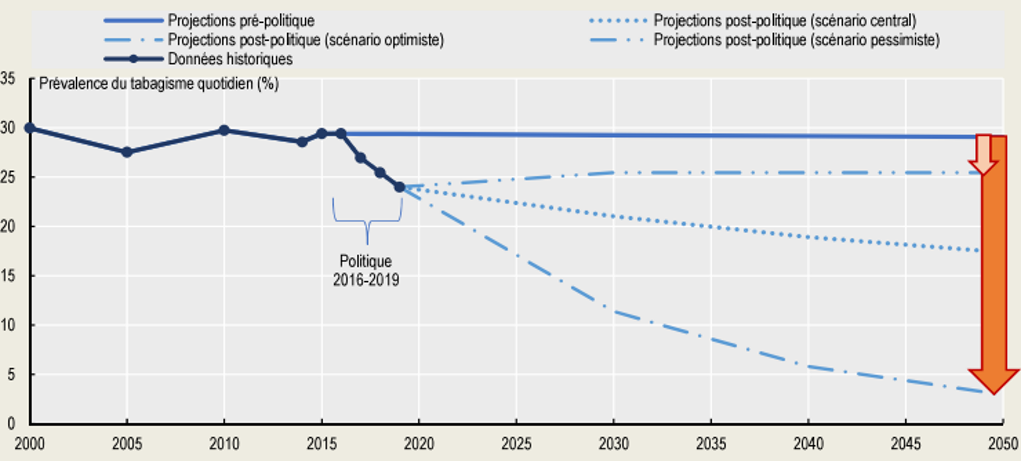

atteindre les objectifs du PNLT 2023-2027

- a) Selon l'OCDE, les mesures de 2016-2020 ne

permettraient pas d'atteindre les objectifs du PNLT 2023-2027

- (1) Selon l'OCDE, les mesures prises en 2016-2020

auraient pour effet de ramener la prévalence du tabagisme quotidien,

actuellement d'environ 25 %, à 17,5 % en 2050

- (2) Un scénario qui ne permettrait pas

d'atteindre les objectifs du PNLT 2023-2027

- b) Quelle efficacité respective des divers

instruments mis en place entre 2016 et 2020 ?

- (1) L'augmentation de la fiscalité,

à l'origine de l'essentiel de la baisse de la prévalence entre

2016 et 2020 ?

- (2) Le paquet neutre : un impact faible

à court terme mais important à long terme ?

- (3) Un impact direct modeste pour le remboursement

intégral des substituts nicotiniques et le « Mois sans

tabac » ?

- (a) Le remboursement intégral des

substituts nicotiniques

- (b) Le « Mois sans

tabac »

- (c) Un impact direct modeste sur la

prévalence ?

- a) Selon l'OCDE, les mesures de 2016-2020 ne

permettraient pas d'atteindre les objectifs du PNLT 2023-2027

- 1. Une lutte contre le tabagisme reposant

fortement sur la fiscalité

- B. L'ABSENCE, NOTAMMENT SUR LE PLAN FISCAL, DE

RÉELLE POLITIQUE DE LUTTE CONTRE LA CONSOMMATION NOCIVE D'ALCOOL

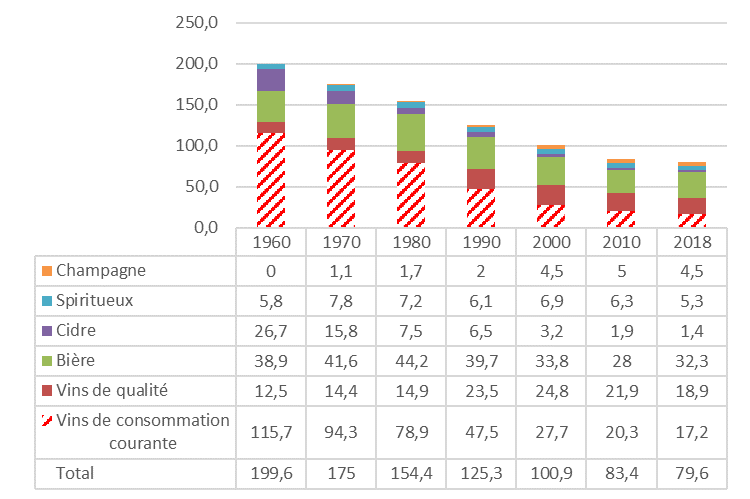

- 1. Une consommation préoccupante

- a) Une consommation d'alcool qui, bien qu'ayant

fortement diminué depuis 1960, demeure l'une des plus

élevées de l'OCDE

- (1) Une forte baisse depuis 1960

- (a) Une consommation de boissons

alcoolisées divisée par plus de 2 depuis 1960

- (b) Une consommation d'alcool divisée par

plus de 2 depuis 1970

- (2) Une consommation d'alcool parmi les plus

élevées

- b) 10 % de la population consomme près

de 60 % de l'alcool

- a) Une consommation d'alcool qui, bien qu'ayant

fortement diminué depuis 1960, demeure l'une des plus

élevées de l'OCDE

- 2. L'absence de réelle politique de lutte

contre la consommation nocive d'alcool

- a) L'absence de réelle fiscalité

comportementale dans le cas de l'alcool

- (1) Une taxation du verre d'alcool pur

élevée pour les spiritueux, moyenne pour la bière et quasi

nulle pour le vin

- (2) La quasi-absence de fiscalité sur le

vin, correspondant à une « niche sociale » de fait

de plusieurs milliards d'euros

- (3) Du fait du plafonnement de la revalorisation

annuelle, une fiscalité sur l'alcool inférieure de 300

millions d'euros en 2025 par rapport à ce qui aurait

résulté en 2024 et 2025 de l'indexation sur l'inflation

- b) L'absence d'avancée notable depuis la

« loi Évin » de 1991, par ailleurs affaiblie et

imparfaitement appliquée

- (1) La loi Évin de 1991 : une

publicité autorisée sur la quasi-totalité des

médias mais dont le contenu doit se limiter à des informations

factuelles et à un message sanitaire

- (2) L'absence d'avancées notables depuis la

loi Évin

- (3) L'atténuation de l'encadrement de la

publicité depuis 1991

- (a) L'autorisation depuis 2009 de la

publicité sur internet

- (b) Des remises en cause de moindre

importance

- (i) La possibilité depuis 2000 pour le

maire d'autoriser ponctuellement la vente d'alcool dans les stades

- (ii) L'exclusion depuis 2015 des boissons

protégées ou disposant d'une identification de la qualité

ou de l'origine du champ de ce qui est considéré comme une

publicité

- (4) Le principal problème : le faible

respect de la loi Évin

- (5) Une interdiction de vente aux mineurs

essentiellement théorique

- a) L'absence de réelle fiscalité

comportementale dans le cas de l'alcool

- 1. Une consommation préoccupante

- C. UNE FISCALITÉ NUTRITIONNELLE ENCORE

BALBUTIANTE

- A. UNE PRÉVALENCE DU TABAGISME TOUJOURS

FORTE MALGRÉ LE NIVEAU ÉLEVÉ DE LA FISCALITÉ

- I. III. UN OUTIL PERTINENT MAIS INSUFFISANT :

PROPOSITIONS POUR UNE POLITIQUE DE PRÉVENTION VOLONTARISTE

- A. TABAC, ALCOOL ET ALIMENTATION : DES MESURES

TRANSVERSALES POUR SOUTENIR LA PRÉVENTION EN SANTÉ

- 1. Flécher une partie des recettes vers des

actions servant les mêmes objectifs que la fiscalité

comportementale

- 2. Structurer une politique de prévention

globale et intensifier les efforts en faveur de l'information et de la

sensibilisation des consommateurs

- 3. Assurer le respect des interdictions de vente

aux mineurs pour le tabac et l'alcool

- 1. Flécher une partie des recettes vers des

actions servant les mêmes objectifs que la fiscalité

comportementale

- B. RENFORCER LA LUTTE CONTRE LE TABAGISME

- 1. La cigarette électronique : un

moyen efficace de sortie du tabagisme avec un encadrement par un professionnel

de santé

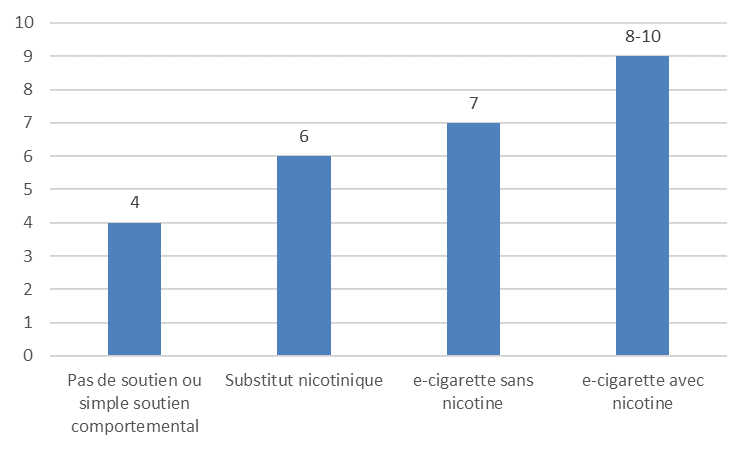

- a) La proportion de patients qui

réussissent à arrêter de fumer serait de 6 % avec les

substituts nicotiniques et de 8 % à 10 % avec une cigarette

électronique utilisant de la nicotine

- b) L'absence de lien entre l'usage de la cigarette

électronique dans une population donnée et le recul du

tabagisme

- a) La proportion de patients qui

réussissent à arrêter de fumer serait de 6 % avec les

substituts nicotiniques et de 8 % à 10 % avec une cigarette

électronique utilisant de la nicotine

- 2. Augmenter le prix des produits du tabac d'au

moins 3,25 % par an hors inflation d'ici 2040

- 3. Soutenir la récente tendance à la

baisse de l'entrée des jeunes dans le tabagisme

- 4. Mener à bien comme prévu

l'alignement de la fiscalité du tabac à chauffer sur celle des

cigarettes

- 1. La cigarette électronique : un

moyen efficace de sortie du tabagisme avec un encadrement par un professionnel

de santé

- C. DÉFINIR UNE POLITIQUE DE LUTTE CONTRE LA

CONSOMMATION NOCIVE D'ALCOOL

- 1. Certaines mesures, bénéfiques du

point de vue de la santé publique, ne semblent pas envisageables en

pratique

- a) La réduction de la

« niche » fiscale de fait dont bénéficie le

vin ne semble pas envisageable compte tenu du poids économique du

secteur vinicole

- b) Le prix minimum du verre d'alcool : un

dossier à travailler avec la filière vinicole

- (1) Une instauration récente dans plusieurs

pays

- (2) Une préconisation ancienne dans le cas

de la France mais qui se heurte à l'opposition de la

filière

- (3) Un dossier à travailler avec la

filière vinicole, éventuellement en la combinant avec un

« prix plancher » d'achat aux producteurs ?

- a) La réduction de la

« niche » fiscale de fait dont bénéficie le

vin ne semble pas envisageable compte tenu du poids économique du

secteur vinicole

- 2. Assurer le respect de l'interdiction de vente

aux mineurs

- 3. Renforcer l'encadrement de la publicité

pour l'alcool

- 4. Élaborer et publier un programme

national de réduction des consommations nocives d'alcool

- 1. Certaines mesures, bénéfiques du

point de vue de la santé publique, ne semblent pas envisageables en

pratique

- D. CRÉER LES CONDITIONS D'UN ENVIRONNEMENT

NUTRITIONNEL FAVORABLE À LA SANTÉ

- 1. Se doter d'une fiscalité nutritionnelle

plus audacieuse : l'enjeu d'une nouvelle réforme de la

« taxe soda »

- 2. Au-delà de l'outil fiscal, structurer

une politique nutritionnelle globale

- a) Fixer des normes de composition nutritionnelle

dans la réglementation

- b) Produire et transmettre au Parlement le rapport

prévu par la loi « Climat et résilience »

sur les conditions de mise en oeuvre d'un chèque alimentaire

- c) Renforcer l'encadrement du marketing

alimentaire, en particulier à l'égard des publics jeunes

- (1) Un PNNS 2019-2023 insuffisant

- (2) Un cadre législatif minimaliste

- (3) Instaurer une interdiction des

publicités pour des produits alimentaires de faible qualité

nutritionnelle ciblant les enfants de moins de 17 ans à la

télévision et sur internet

- d) Soutenir une mise en oeuvre obligatoire du

Nutri-Score à l'échelle européenne

- a) Fixer des normes de composition nutritionnelle

dans la réglementation

- 1. Se doter d'une fiscalité nutritionnelle

plus audacieuse : l'enjeu d'une nouvelle réforme de la

« taxe soda »

- A. TABAC, ALCOOL ET ALIMENTATION : DES MESURES

TRANSVERSALES POUR SOUTENIR LA PRÉVENTION EN SANTÉ

- I. I. LA FISCALITÉ COMPORTEMENTALE :

FORCES ET LIMITES

- ANNEXES

- I. CHIFFRAGE DU COÛT SOCIAL DE L'ALCOOL, DU

TABAC ET DE L'OBÉSITÉ

- A. PLUSIEURS DIZAINES DE MILLIERS DE

DÉCÈS PRÉMATURÉS CHAQUE ANNÉE

- B. UN COÛT SOCIAL DE PLUS DE 100 MILLIARDS

D'EUROS POUR CHACUN DES TROIS RISQUES, CORRESPONDANT EN QUASI-TOTALITÉ

À LA MONÉTARISATION DES ANNÉES DE VIE PERDUES ET DE LA

PERTE DE QUALITÉ DE VIE

- C. UN COÛT ANNUEL POUR LES FINANCES

PUBLIQUES DE PLUSIEURS DIZAINES DE MILLIARDS D'EUROS SELON LES ESTIMATIONS DE

LA MECSS

- 1. Une méthodologie variable pour le

chiffrage du coût des soins

- 2. L'absence de prise en compte de l'impact de la

perte de PIB conduit à majorer l'impact sur le solde public de plusieurs

dizaines de milliards d'euros

- 3. Une tentative de chiffrage par la Mecss de

l'impact des trois risques sur les finances publiques : une aggravation du

déficit public de plusieurs dizaines de milliards d'euros

- 1. Une méthodologie variable pour le

chiffrage du coût des soins

- A. PLUSIEURS DIZAINES DE MILLIERS DE

DÉCÈS PRÉMATURÉS CHAQUE ANNÉE

- II. PRÉSENTATION DES TAXES ACTUELLES

- A. MONTANT ET AFFECTATION DES DIFFÉRENTES

TAXES

- B. LA FISCALITÉ DU TABAC

- C. LA FISCALITÉ DE L'ALCOOL

- 1. Les contraintes du droit communautaire

- 2. Droits de consommation sur les alcools et les

boissons alcooliques

- 3. Cotisation de sécurité sociale

sur les alcools

- 4. Comparaison des impositions par unité

d'alcool des trois principales boissons

- 5. Le transfert du recouvrement à la DGFiP

au 1er janvier 2024

- 1. Les contraintes du droit communautaire

- D. LA FISCALITÉ DES BOISSONS SUCRÉES

ET ÉDULCORÉES

- A. MONTANT ET AFFECTATION DES DIFFÉRENTES

TAXES

- III. COMPARAISONS INTERNATIONALES ET

EXPÉRIENCES ÉTRANGÈRES

- A. TABAC

- B. ALCOOL

- C. BOISSONS SUCRÉES ET ALIMENTS DE FAIBLE

QUALITÉ NUTRITIONNELLE

- A. TABAC

- IV. TRANSMISSION DES HAUSSES DE TAXE DANS LES PRIX

ET ÉLASTICITÉ-PRIX

- B. PRINCIPALES ESTIMATIONS DE

L'ÉLASTICITÉ-PRIX DE LA DEMANDE

- 1. Principales estimations de

l'élasticité-prix de la demande dans le cas du tabagisme

- 2. Principales estimations de

l'élasticité-prix de la demande dans le cas de la consommation

nocive d'alcool

- 3. Principales estimations de

l'élasticité-prix de la demande dans le cas des boissons

sucrés et édulcorées

- 4. Principales estimations de

l'élasticité-prix de la demande dans le cas des aliments

- 1. Principales estimations de

l'élasticité-prix de la demande dans le cas du tabagisme

- B. PRINCIPALES ESTIMATIONS DE

L'ÉLASTICITÉ-PRIX DE LA DEMANDE

- I. CHIFFRAGE DU COÛT SOCIAL DE L'ALCOOL, DU

TABAC ET DE L'OBÉSITÉ

- TRAVAUX DE LA COMMISSION

- I. COMPTES RENDUS DES AUDITIONS PAR LA

MECSS

- Audition de Mme Stéphanie Martel,

directrice des affaires externes

et gouvernementales, Philip Morris France, M. Benoît Bas, directeur

des affaires publiques et de la communication, Japan Tobacco International France, M. Vincent Zappia, responsable des affaires publiques, British American Tobacco France et M. Cyril Lalo, directeur

des relations extérieures, Imperial Tobacco Seita

- Audition de M. Philippe Coy,

président de la Confédération des buralistes

- Audition de MM. Thomas Gauthier, directeur

général de la Fédération française des

spiritueux, Jérôme Volle, vice-président de la

FNSEA,

Jérôme Perchet, président de la Fédération française des vins d'apéritif,

Samuel Montgermont, président de Vin & Société (en téléconférence),

et Mme Magali Filhue, déléguée générale de Brasseurs de France

- Audition de MM. Jean-Philippe André,

président (en visioconférence),

et Simon Foucault, directeur des affaires publiques,

de l'Association nationale des industries alimentaires,

Laurent Oger, directeur général de l'Association internationale

des édulcorants, et Mme Hélène Courades, directrice générale de Boissons rafraîchissantes de France

- Audition de Mme Stéphanie Martel,

directrice des affaires externes

- II. EXAMEN EN COMMISSION

- I. COMPTES RENDUS DES AUDITIONS PAR LA

MECSS

- LISTE DES PERSONNES ENTENDUES ET DES

CONTRIBUTIONS ÉCRITES

- TABLEAU DE MISE EN oeUVRE

ET DE SUIVI DES PROPOSITIONS

N° 638

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 29 mai 2024

RAPPORT D'INFORMATION

FAIT

au nom de la mission d'évaluation et de contrôle de la sécurité sociale (1) de la commission des affaires sociales (2) sur la fiscalité comportementale dans le domaine de la santé,

Par Mmes Élisabeth DOINEAU, rapporteure

générale,

et Cathy APOURCEAU-POLY,

Sénatrices

(1) Cette mission d'évaluation est composée de : M. Alain Milon, président ; Mmes Élisabeth Doineau, Annie Le Houerou, vice-présidentes ; Mmes Cathy Apourceau-Poly, Véronique Guillotin, Marie-Claude Lermytte, Solanges Nadille, Raymonde Poncet Monge, secrétaires ; Mmes Chantal Deseyne, Pascale Gruny, M. Olivier Henno, Mme Corinne Imbert, MM. Bernard Jomier, Philippe Mouiller, Mmes Émilienne Poumirol, Marie-Pierre Richer, M. Jean Sol.

(2) Cette commission est composée de : M. Philippe Mouiller, président ; Mme Élisabeth Doineau, rapporteure générale ; Mme Pascale Gruny, M. Jean Sol, Mme Annie Le Houerou, MM. Bernard Jomier, Olivier Henno, Xavier Iacovelli, Mmes Cathy Apourceau-Poly, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge, vice-présidents ; Mmes Viviane Malet, Annick Petrus, Corinne Imbert, Corinne Féret, Jocelyne Guidez, secrétaires ; Mmes Marie-Do Aeschlimann, Christine Bonfanti-Dossat, Corinne Bourcier, Céline Brulin, M. Laurent Burgoa, Mmes Marion Canalès, Maryse Carrère, Catherine Conconne, Patricia Demas, Chantal Deseyne, Brigitte Devésa, M. Jean-Luc Fichet, Mme Frédérique Gerbaud, M. Khalifé Khalifé, Mmes Florence Lassarade, Marie-Claude Lermytte, Monique Lubin, Brigitte Micouleau, M. Alain Milon, Mmes Laurence Muller-Bronn, Solanges Nadille, Anne-Marie Nédélec, Guylène Pantel, M. François Patriat, Mmes Émilienne Poumirol, Frédérique Puissat, Marie-Pierre Richer, Anne-Sophie Romagny, Laurence Rossignol, Silvana Silvani, Nadia Sollogoub, Anne Souyris, MM. Dominique Théophile, Jean-Marie Vanlerenberghe.

L'ESSENTIEL

___________

Chaque année en France, le tabagisme, la consommation d'alcool et l'obésité entraînent respectivement 70 000, 40 000 et 27 000 décès prématurés. Aux conséquences sanitaires s'ajoute l'impact sur les finances publiques, qui justifie également une préoccupation budgétaire. La fiscalité comportementale peut contribuer à réduire le nombre de morts évitables. Le rapport propose ainsi notamment d'augmenter la fiscalité du tabac et des boissons sucrées. Il recommande aussi de réfléchir à l'instauration d'un prix minimum par unité d'alcool pur, et de recourir à d'autres outils tels que l'encadrement de l'exposition publicitaire ou des normes de composition nutritionnelle.

I. UN EFFORT CONTRASTÉ ET UN CONSTAT D'ÉCHEC RELATIF DES POLITIQUES DE PRÉVENTION MENÉES

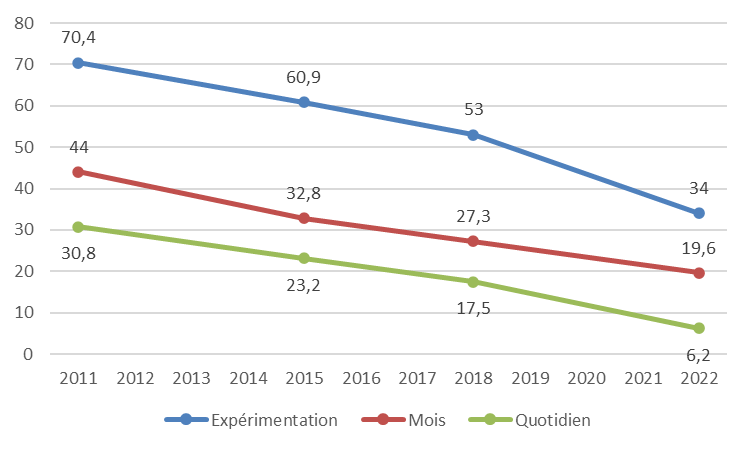

A. UNE PRÉVALENCE DU TABAGISME TOUJOURS FORTE MALGRÉ LE NIVEAU ÉLEVÉ DE LA FISCALITÉ

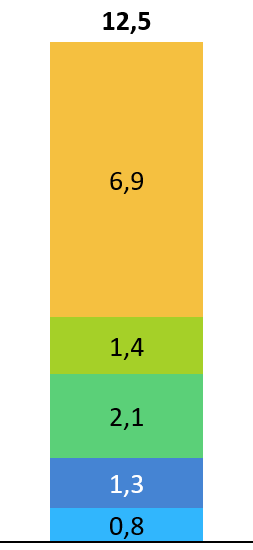

En France, la fiscalité des produits du tabac rapporte à la sécurité sociale 14 milliards d'euros par an.

Un paquet de 20 cigarettes « premium » était vendu au 1er janvier 2024 12,5 euros, dont environ 8,5 euros d'accise sur les tabacs, 2 euros de TVA, 1 euro de rémunération du buraliste et 1 euro de marge du fabriquant (cf. graphique page suivante).

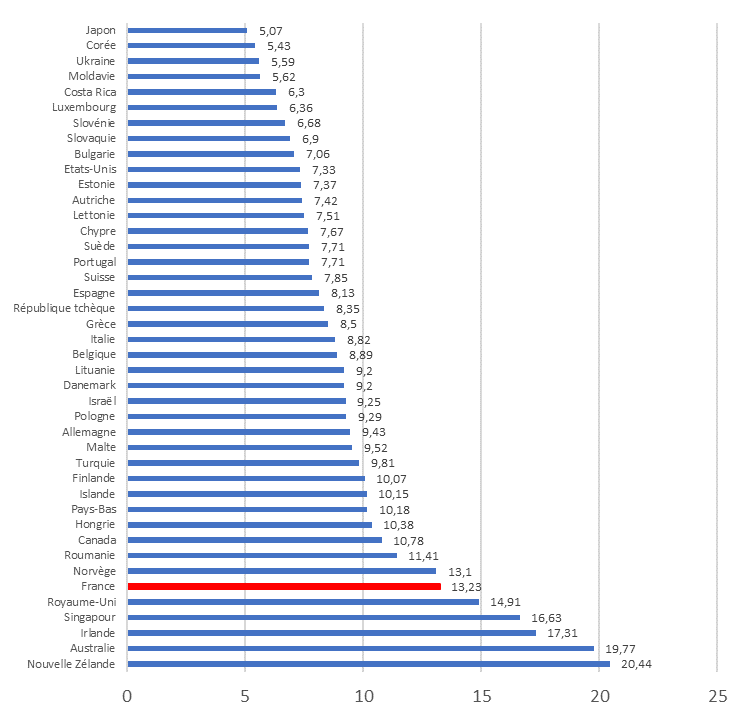

La France fait partie des six États de l'OCDE où le prix du paquet de cigarettes est le plus élevé. En Europe, seuls le Royaume-Uni et l'Irlande ont des tarifs supérieurs.

La fiscalité n'est pas le seul outil de lutte contre le tabagisme. On peut en particulier mentionner la « loi Veil » de 1976 (encadrement de la publicité), la « loi Évin » de 1991 (interdiction de la publicité et interdiction de fumer dans les lieux à usage collectif) et, plus récemment, la campagne « Mois sans tabac » (2016), le paquet neutre (2017 - la France étant le premier État à l'instaurer après l'Australie) et un meilleur remboursement des substituts nicotiniques (2019).

Prix d'un paquet de 20 cigarettes « premium » au 1er janvier 2024

(en €)

Source : Direction générale des douanes et droits indirects

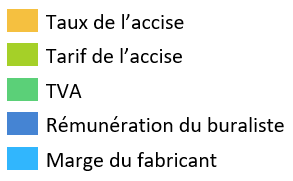

On pourrait donc s'attendre, compte tenu des moyens mis en oeuvre, à ce que la politique de lutte contre le tabagisme soit un succès.

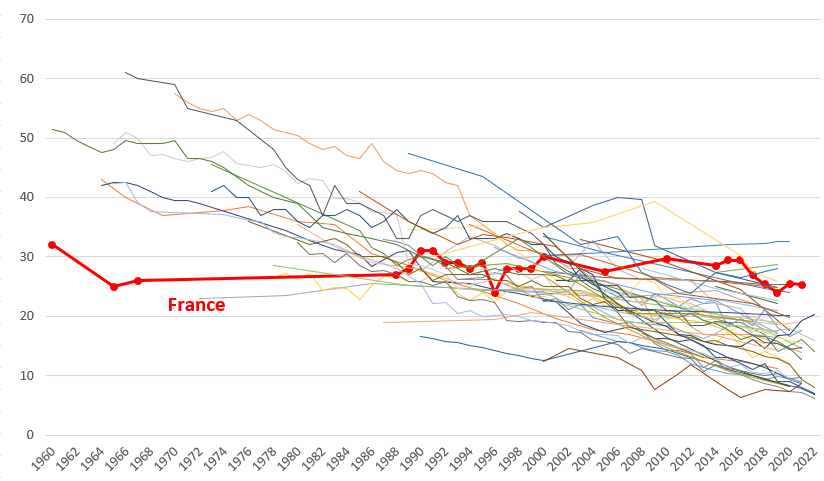

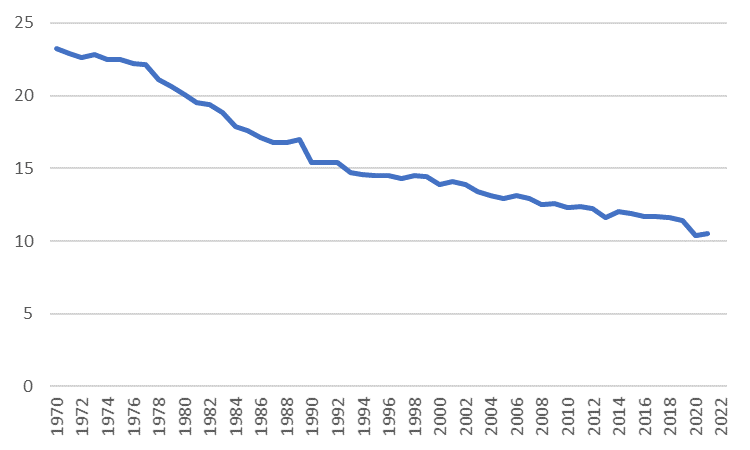

Pourtant, la politique de réduction du tabagisme est un échec.

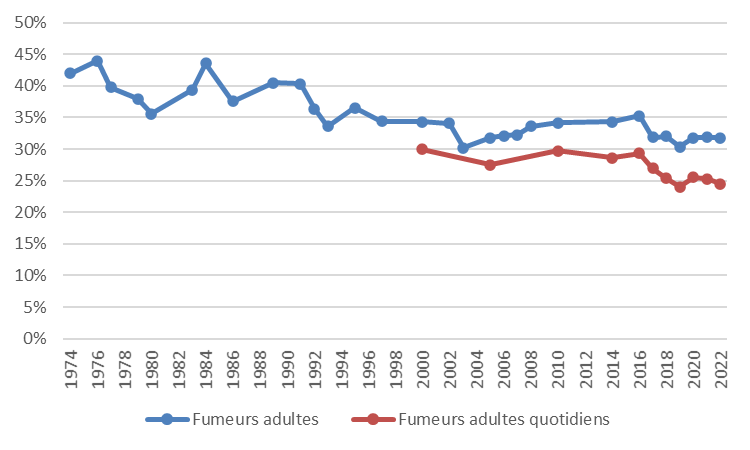

Contrairement aux autres États couvertes par l'OCDE, la France affiche une prévalence du tabagisme à peu près stable depuis 1960, malgré l'effet de la hausse de la fiscalité de 2018-2020.

Proportion de fumeurs quotidiens parmi la

population de 15 ans et plus

selon l'OCDE (1960-2022)

(en %)

Source : D'après l'OCDE

Le tabagisme présente ainsi un coût social important

|

|

|

|

Nombre de décès prématurés |

Coût net pour les finances publiques* |

Coût social total |

Source : Pierre Kopp, Le coût social des drogues : estimation en France en 2019, OFDT, juillet 2023

* Cette estimation ne prend pas en compte l'impact négatif sur le PIB.

B. L'ABSENCE DE RÉELLE POLITIQUE, NOTAMMENT FISCALE, DE LUTTE CONTRE LA CONSOMMATION NOCIVE D'ALCOOL

Selon la Cour des comptes (2021), si les pouvoirs publics mènent une politique résolue de réduction de la consommation de tabac, aucun « effort notable » n'a été engagé dans le cas de l'alcool.

La « loi Evin » de 1991 impose des règles beaucoup moins strictes que pour le tabac en matière de publicité (interdiction seulement pour la télévision et le cinéma, seul le contenu étant contraint).

Le produit de la fiscalité de l'alcool représente seulement 4 milliards d'euros par an.

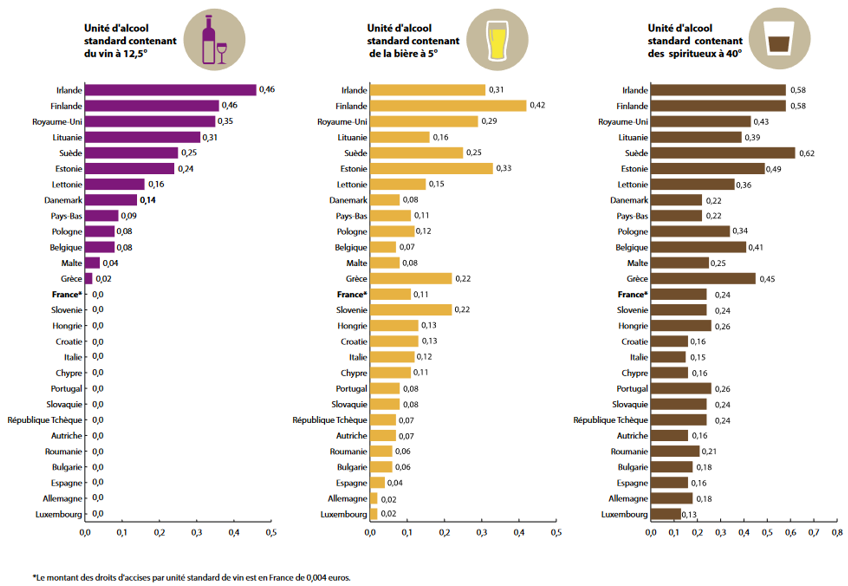

La taxation de l'unité standard d'alcool (10 grammes d'alcool pur, soit un « verre standard » de la boisson concernée), forte pour les spiritueux et moyenne pour la bière, est négligeable dans le cas du vin.

Taxation de 10 g d'alcool pur (2024)

(en euros)

Source : Mecss du Sénat

La consommation nocive d'alcool a un coût social élevé. En particulier, son coût net pour les finances publiques serait le double de celui du tabac.

|

|

|

|

Nombre de décès prématurés |

Coût net pour les finances publiques* |

Coût social total |

Source : Pierre Kopp, Le coût social des drogues : estimation en France en 2019, OFDT, juillet 2023

* Cette estimation ne prend pas en compte l'impact négatif sur le PIB.

C. UNE FISCALITÉ NUTRITIONNELLE ENCORE BALBUTIANTE

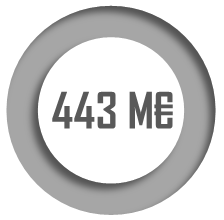

Dans le champ nutritionnel, seules les boissons à sucres ajoutés et édulcorées font l'objet d'une taxe à visée comportementale depuis 2012 en France. Il faut néanmoins attendre la LFSS pour 2018 pour conférer une dimension véritablement comportementale à la taxe sur les boissons à sucres ajoutés1(*).

Les contributions sur les boissons à sucres ajoutés et les boissons édulcorées génèrent respectivement 443 millions d'euros et 43 millions d'euros de recettes en 2023.

La taxation de la teneur en sucres d'une boisson poursuit deux objectifs : accroître le prix des produits les plus sucrés pour décourager leur consommation, et inciter les producteurs à modifier la composition de leurs produits pour échapper à la taxe.

La France a été l'un des premiers pays à expérimenter la mise en oeuvre d'une taxe sur les boissons à sucres ajoutés. Dix ans plus tard, les taxes sodas sont en vigueur dans près de cinquante États dans le monde.

Toutefois, la révision du barème de la taxe en 2018 a eu un effet marginal sur la hausse de prix des boissons sucrées (+ 1,7 % par rapport au prix des boissons édulcorées) et sur leur consommation (équivalant à environ 1 gramme de sucre de moins par jour).

L'impact sur la reformulation par les fabricants de la composition de leurs produits apparaît également limité, même si la Cour des comptes relevait en 2019 quelques évolutions substantielles (- 70 % de sucres pour un producteur de limonade). À l'inverse, des producteurs disposant de gammes de produits édulcorés ou sans sucres n'ont que peu ou pas fait évoluer leurs pratiques.

L'augmentation continue des recettes fiscales associées à cette taxe (+ 18 % depuis 2018) tend à démontrer que le seuil fiscal optimal de la courbe de Laffer n'est pas atteint et que l'imposition pourrait être renforcée.

|

2023 |

|

2023 |

|

|

|

Taxe sur les boissons sucrées |

Taxe sur les boissons édulcorées |

Décès prématurés annuels |

||

Le recours à l'outil fiscal n'est pas isolé ; il s'accompagne de mesures diverses, telles que l'usage du Nutri-Score ou des démarches d'engagement volontaire des producteurs, mais qui demeurent insuffisantes pour structurer une politique nutritionnelle globale.

II. SE DONNER LES MOYENS DE LA PRÉVENTION : PROPOSITIONS POUR UNE ACTION VOLONTARISTE

A. PROPOSITIONS TRANSVERSALES

Des études démontrent qu'une mesure de fiscalité comportementale est d'autant mieux acceptée que les recettes fiscales qu'elle génère sont réinvesties dans des actions de prévention en santé.

De plus, alors que les actions d'information et de sensibilisation des usagers aux risques associés à certaines consommations influencent les comportements, les rapporteures relèvent qu'il n'existe pas de campagne de prévention dédiée à la lutte contre les consommations excessives d'alcool.

Enfin, la protection des mineurs doit être une priorité. Elle exige de se donner les moyens de faire respecter la législation en vigueur concernant les interdictions de vente de tabac et d'alcool.

Proposition n° 1 : Orienter davantage les recettes de la fiscalité comportementale vers des actions de prévention et communiquer clairement à ce sujet.

Proposition n° 2 : Concevoir et structurer une politique de prévention globale impliquant les structures scolaires et les collectivités territoriales, et intensifier les efforts en faveur de l'information et de la sensibilisation des consommateurs.

Proposition n° 3 : Assurer le respect des interdictions de vente de tabac et d'alcool aux mineurs, par le renforcement des contrôles et des sanctions et la mise en place d'outils conditionnant le paiement à la vérification de l'âge.

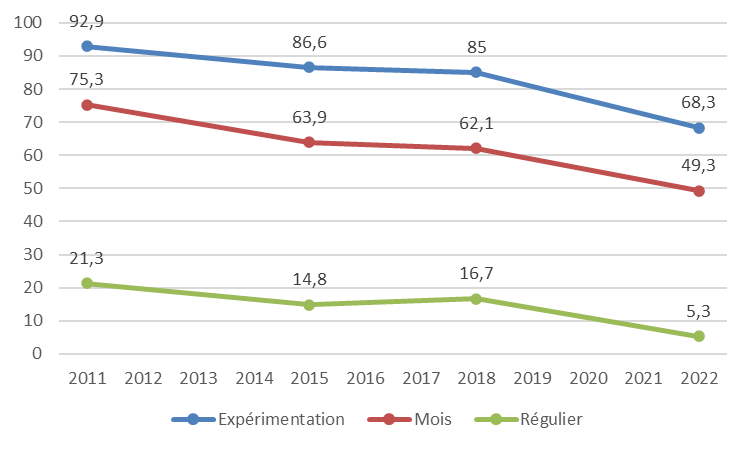

B. RENFORCER LA LUTTE CONTRE LE TABAGISME

La perspective d'une baisse importante de la prévalence du tabagisme au cours des prochaines décennies est aujourd'hui enfin envisageable, du fait de sa récente diminution parmi les lycéens, dont on peut espérer qu'elle s'étendra à l'ensemble de la population au fil du renouvellement générationnel.

Cette baisse résulte notamment du prix élevé de la cigarette, qui dissuade l'entrée dans le tabagisme.

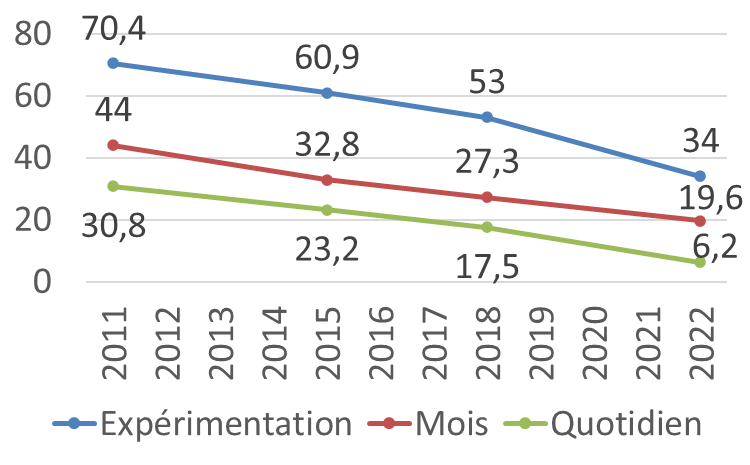

Usage du tabac au lycée

(en %)

Source : Observatoire français des drogues et des tendances addictives (OFDT)

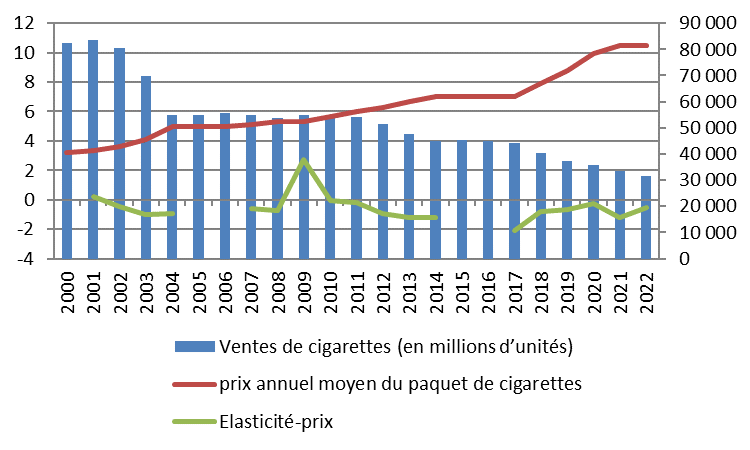

L'augmentation du prix des produits du tabac est préconisée notamment par l'Organisation mondiale de la santé (OMS). En France, la prévalence du tabagisme diminue quand le prix augmente de plus de 4 %. L'échec de la lutte contre le tabagisme vient de son caractère erratique.

Augmenter le prix des produits du tabac de 5 % par an (3,25 % hors inflation si celle-ci est de 1,75 %) jusqu'en 2040 permettrait de porter le prix du paquet de cigarettes d'environ 12 euros aujourd'hui à 25 euros en 2040 (20 euros en euros de 2024). Le prix actuel est de plus de 20 euros en Nouvelle-Zélande et 25 euros en Australie. Cette hausse moyenne pourrait être modulée pour prévoir une hausse d'environ 10 % certaines années (particulièrement efficace en 2018-2020).

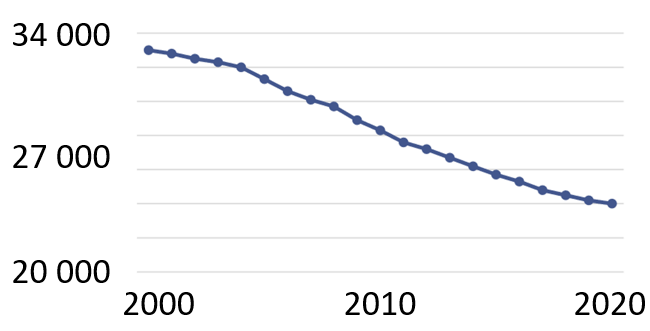

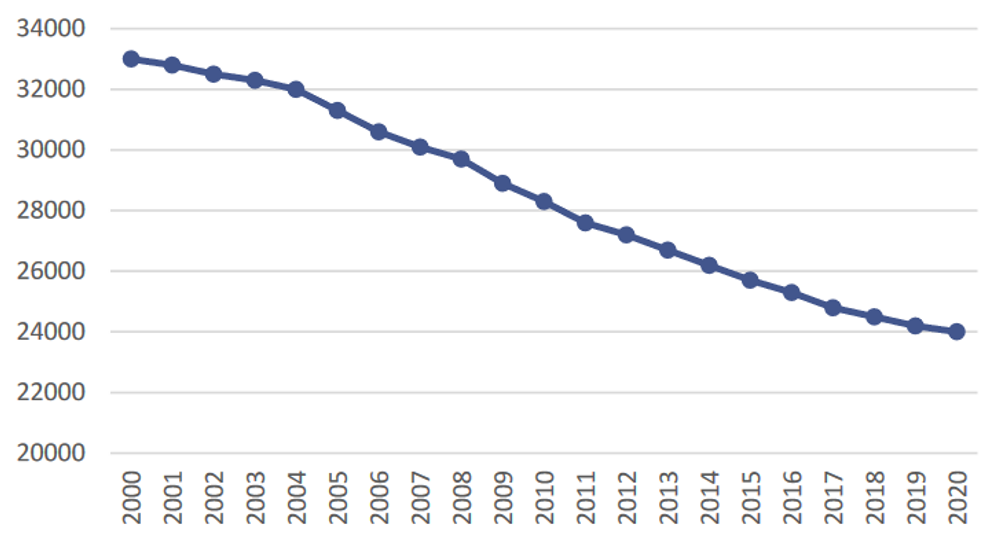

Sur le plan économique, il n'y a pas de corrélation évidente entre les hausses de prix des cigarettes et l'évolution du nombre de buralistes (cf. graphique ci-contre). De fait, ceux-ci ne réalisent qu'une faible part de leurs marges sur la vente de produits du tabac.

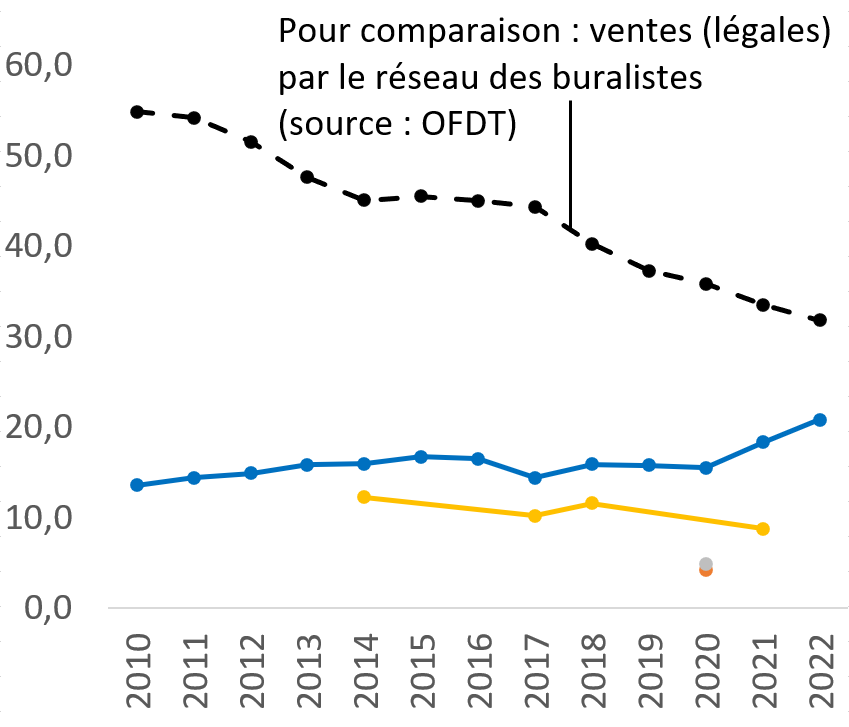

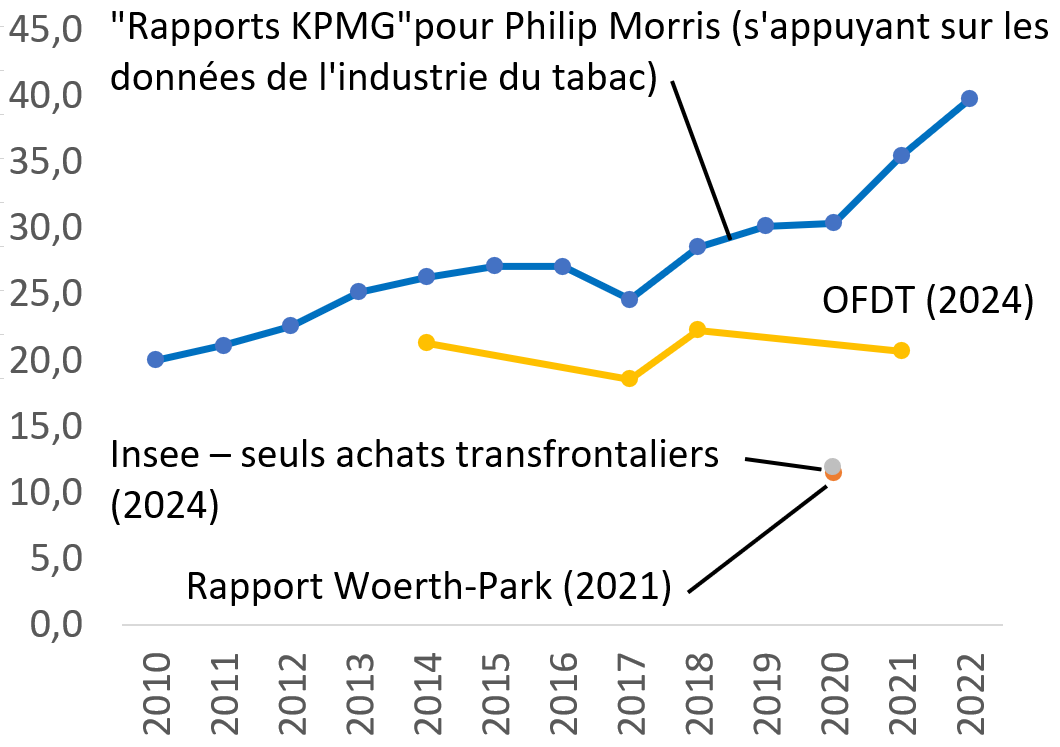

Par ailleurs, l'argument de l'industrie du tabac selon lequel les hausses de prix favoriseraient l'augmentation du marché parallèle (c'est-à-dire le commerce transfrontalier légal, la contrebande et la contrefaçon) doit être relativisé.

Évolution du nombre de buralistes

Source : confédération des buralistes

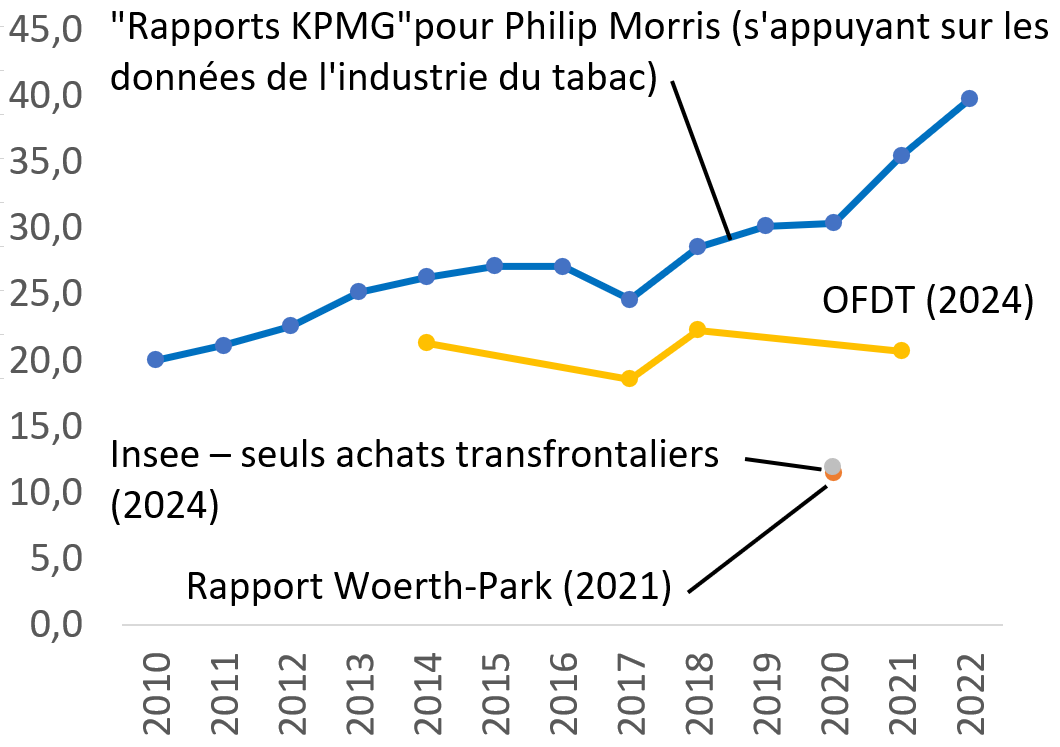

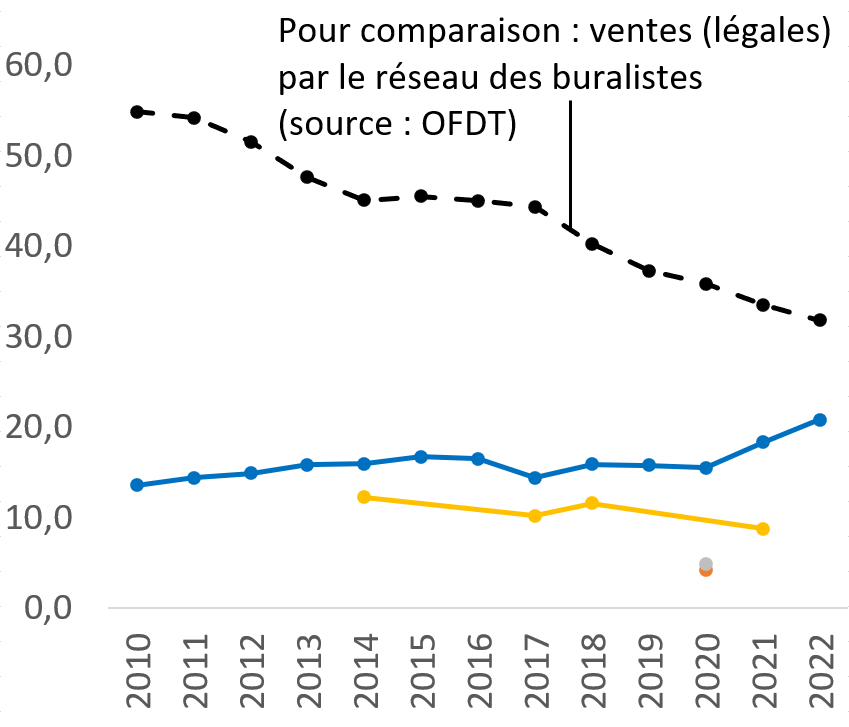

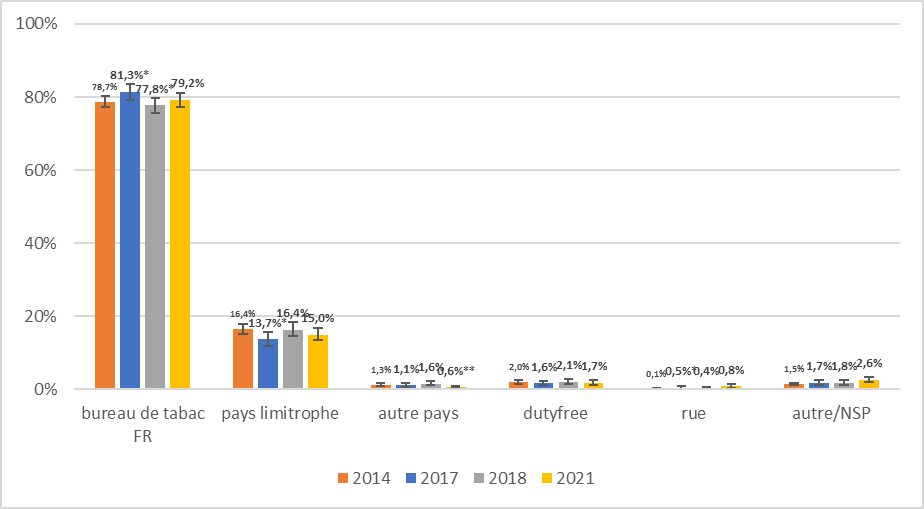

Ses estimations, figurant dans une étude annuelle commandée au cabinet KPMG par Philip Morris et reposant sur des données fournies par l'industrie du tabac, s'appuient sur une méthodologie peu transparente et sont contestées, notamment, par la Direction générale des finances publiques (DGFiP), la direction générale des douanes et droits indirects (DGDDI) et l'Observatoire français des drogues et des tendances addictives (ODFT).

Par ailleurs, comme le montrent les graphiques ci-après, selon les chiffres de l'industrie du tabac, l'augmentation continue depuis 2010 de la part du marché parallèle proviendrait essentiellement de la diminution du nombre de cigarettes vendues par les buralistes, l'augmentation du nombre de cigarettes vendues dans le cadre du marché parallèle étant bien moins spectaculaire, et concentrée sur les seules années 2021 et 2022.

Principales estimations du marché parallèle

|

En % du nombre total de cigarettes |

En milliards de cigarettes |

|

|

Source : Mecss du Sénat, d'après les sources indiquées

La hausse du prix des cigarettes entraîne habituellement un moindre taux de baisse des quantités vendues, et donc une augmentation de la rémunération des buralistes (ou « remise »), définie réglementairement en proportion du prix de vente. On pourrait renforcer ce phénomène en augmentant réglementairement le taux de cette rémunération.

Proposition n° 4 : Augmenter le prix des produits du tabac d'au moins 3,25 % par an hors inflation jusqu'en 2040, par la fiscalité et par une augmentation du taux de rémunération des buralistes.

Une nouvelle augmentation de la fiscalité du tabac rendrait d'autant plus nécessaire de renforcer la lutte contre le marché parallèle, ce qui passe par des travaux d'estimation plus approfondis de celui-ci (prévus par le « plan tabac » 2023-2025 de la DGDDI) et diverses actions pour réduire le nombre de cigarettes vendues dans ce cadre.

Proposition n° 5 : Chiffrer selon une méthodologie fiable et transparente le nombre de cigarettes vendues dans le cadre du marché parallèle, et réduire ce nombre, par un renforcement de la lutte contre le commerce illicite, par des actions de prévention ciblées dans le cas du commerce transfrontalier licite, et en promouvant une révision en ce sens des directives tabac (harmonisation des prix à la hausse, application obligatoire des règles sur l'approvisionnement proportionné des marchés prévues par le protocole de 2012 à la convention de l'OMS sur la lutte antitabac).

Actuellement, produits de vapotage exceptés, la vente de produits contenant de la nicotine n'est pas encadrée, ce qui n'est pas justifiable du point de vue de la santé publique.

Proposition n° 6 : Mieux encadrer la vente de produits contenant de la nicotine, en la limitant aux bureaux de tabac et aux magasins spécialisés et en interdisant leur vente aux mineurs, voire en instaurant une licence pour les magasins spécialisés.

L'article 15 de la LFSS 2023 prévoit d'aligner d'ici le 1er janvier 2026 la fiscalité du tabac à chauffer sur celle des cigarettes. Cette augmentation doit être effectivement menée à terme, malgré la demande de l'industrie du tabac que le tabac à chauffer bénéficie d'une fiscalité préférentielle. Contrairement à ce que suggèrent les industriels du tabac, le tabac à chauffer étant plus nocif que la cigarette électronique, son usage ne saurait être encouragé comme substitut à la cigarette.

Proposition n° 7 : Mener à bien, comme prévu par la loi, l'alignement de la fiscalité du tabac à chauffer sur celle des cigarettes.

Les rapporteures ne proposent pas en revanche d'instaurer une taxation des produits du vapotage, afin d'éviter le risque d'un report de certains consommateurs vers le tabac.

C. DÉFINIR UNE POLITIQUE DE LUTTE CONTRE LA CONSOMMATION NOCIVE D'ALCOOL

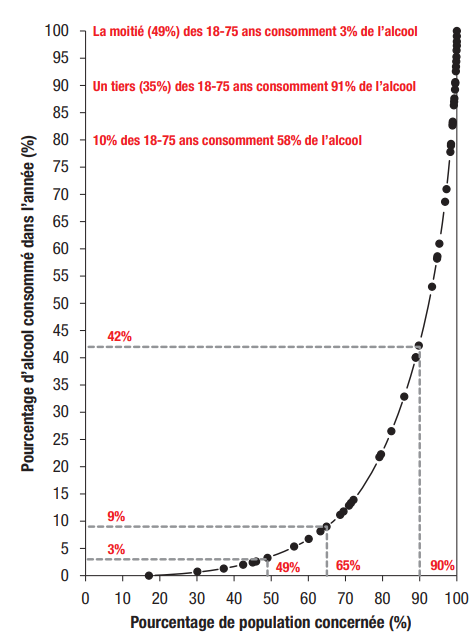

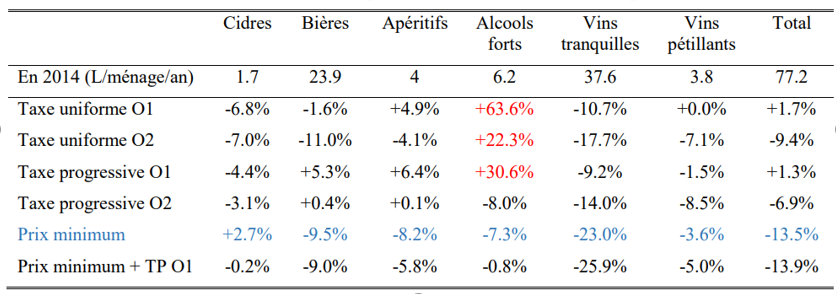

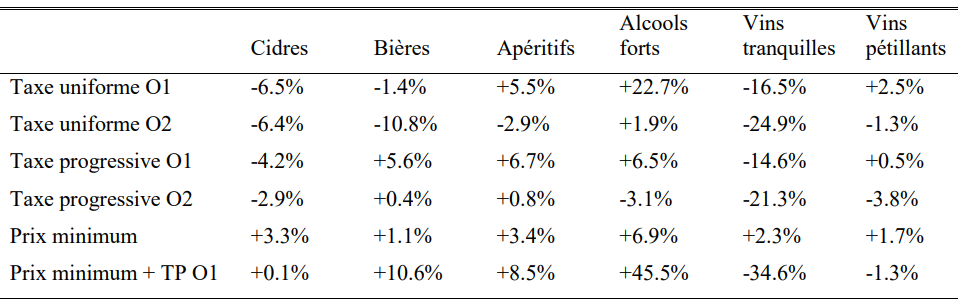

Selon l'Observatoire français des drogues et des tendances addictives (OFDT), les seuls États de l'Union européenne producteurs taxant le vin sont la France et l'Espagne, qui ont fixé cette fiscalité à un niveau symbolique. Par ailleurs, selon Santé publique France, en 2017, 10 % des 18-75 ans consommaient 58 % de l'alcool. L'augmentation de la fiscalité de l'alcool, et en particulier du vin, pour souhaitable qu'elle soit du point de vue de la santé publique, semble donc difficilement envisageable en pratique.

Une solution alternative serait d'instaurer un prix minimum de vente par unité d'alcool pur, comme le préconisent l'OMS (2010), la Cour des comptes (2016), de récents travaux de simulation de Fabrice Etilé (2022) ou la commission des affaires sociales de l'Assemblée nationale (2023). Une telle mesure présente l'intérêt de cibler les consommations les plus pathologiques. Selon les travaux de simulation précités, un prix minimum de 0,5 euro pour 10 grammes d'alcool pur réduirait la mortalité par cancer imputable à la consommation d'alcool de 22 % et augmenterait les marges et les profits des producteurs indépendants de vin.

Un tel prix minimum a été récemment instauré en Écosse (2018), dans le Territoire du Nord australien (2018), au Pays de Galles (2020) et en Irlande (2022). À la suite d'une évaluation de Public Health Scotland (2023), le Parlement écossais a décidé en 2024 de pérenniser la mesure (le prix minimum étant porté de 0,5 livre à 0,65 livre pour 10 grammes d'alcool pur).

Malgré tout, la proposition suscite en France l'opposition des représentants de la filière, qui lors de leur audition par la Mecss, ont exprimé la crainte que l'augmentation des marges soit captée par les distributeurs.

Proposition n° 8 : Poursuivre, en associant les producteurs, la réflexion sur l'instauration éventuelle d'un prix minimum par unité d'alcool, afin notamment d'éviter que les augmentations de marge soient captées par les distributeurs.

Actuellement, la publicité pour l'alcool est autorisée sur la quasi-totalité des supports, y compris internet (depuis 2009). Seul son contenu est encadré, qui doit se borner à des informations objectives. Comme le souligne l'association Addictions France, ces règles sont fréquemment violées, en particulier sur internet.

Proposition n° 9 : Mieux encadrer la publicité pour l'alcool, en inscrivant à l'article L. 3351-7 du code de la santé publique des peines plus dissuasives et adaptées et en interdisant la publicité pour l'alcool sur internet.

La Cour des comptes préconise, dans son rapport public thématique précité de 2016, d'« élaborer un programme national de réduction des consommations nocives d'alcool », sur le modèle de ce qui existe dans cas du tabac. Un tel programme national permettrait de fixer des objectifs clairs et favoriserait la cohérence des actions menées.

Proposition n° 10 : Élaborer et rendre public un programme national de réduction des consommations nocives d'alcool.

D. CRÉER LES CONDITIONS D'UN ENVIRONNEMENT NUTRITIONNEL FAVORABLE À LA SANTÉ

1. Se doter d'une fiscalité nutritionnelle plus audacieuse

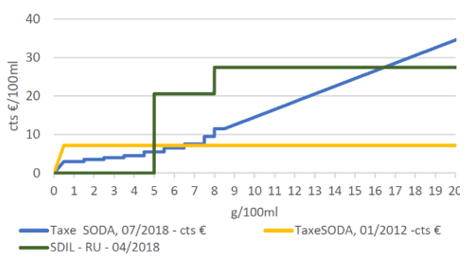

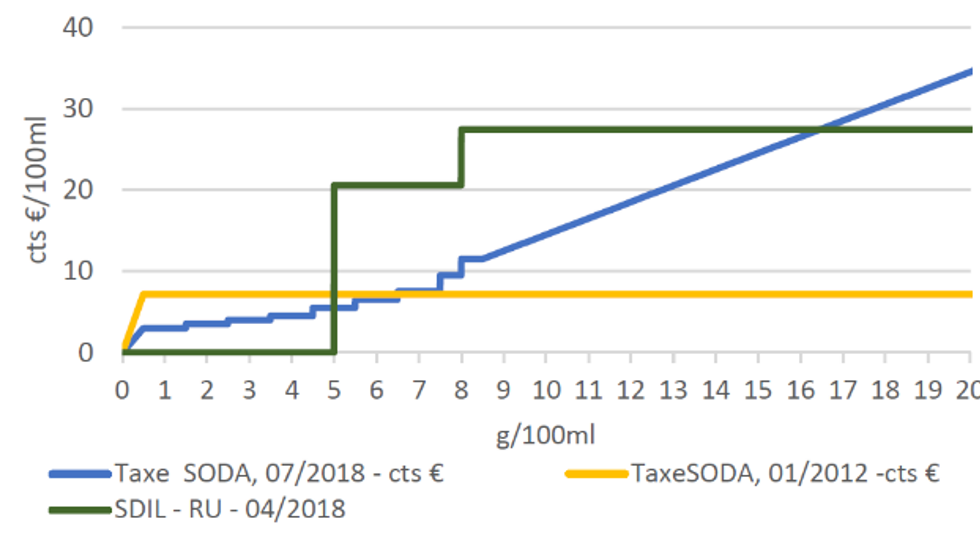

Compte tenu de son bilan mitigé, l'efficacité de la taxe soda doit être renforcée. Il est pour cela recommandé de s'inspirer du modèle britannique. Celui-ci a produit un impact significatif2(*), grâce à un barème fiscal fortement désincitatif et à d'importants effets de seuils générés par des tranches fiscales favorisant la reformulation des compositions nutritionnelles par les producteurs.

Comparaison des taxes sur les boissons

sucrées en France

et au Royaume-Uni

Source : Commission des affaires sociales de l'Assemblée nationale, rapport d'information concluant les travaux du Printemps social de l'évaluation, juin 2023

Le dispositif fiscal doit être lisible et aisément compréhensible par les acteurs du marché pour faciliter leur repositionnement, à l'inverse de la taxe française dont le barème graduel apparaît complexe et peu incitatif.

En cohérence avec la proposition n° 1, la pédagogie autour de cette taxe devrait être renforcée pour améliorer son acceptabilité.

Proposition n° 11 : Réformer le barème de la taxe sur les boissons sucrées, en augmentant ses taux et en limitant le nombre de tranches d'imposition, afin de renforcer son efficacité et d'accentuer sa visée comportementale.

Proposition n° 12 : Accompagner la réforme de la taxe sur les boissons sucrées d'une communication adaptée, explicitant les objectifs poursuivis en termes de santé publique et valorisant le financement d'actions de prévention.

2. Au-delà de l'outil fiscal, structurer une politique nutritionnelle globale

Le choix de recourir à des outils non contraignants pour faire évoluer la composition des produits alimentaires (réduction des taux de sucre, de sel, de gras) n'a pas fait ses preuves. Sur le modèle d'autres pays dans le monde (Autriche, Danemark), des standards de composition nutritionnelle pourraient être fixés pour certains catégories d'aliments. Cette mission serait confiée à l'Agence nationale de sécurité sanitaire de l'alimentation, de l'environnement et du travail (Anses). Le Haut Conseil de la santé publique (HCSP) avait recommandé d'agir en ce sens dès 20173(*).

En parallèle, le soutien à la consommation de fruits et de légumes, par le biais d'un dispositif de type « chèque alimentaire », a fait l'objet de tergiversations de la part de l'exécutif après avoir été préconisé par la convention citoyenne pour le climat. Convaincues de l'intérêt d'une telle mesure, les rapporteures souhaitent l'ouverture d'un débat au Parlement à l'appui d'une étude d'impact consolidée.

Par ailleurs, depuis la « loi Gattolin » du 20 décembre 20164(*), les conditions de la régulation du marketing alimentaire n'ont pas évolué. Le cadre législatif actuel, minimaliste et désormais dépassé, doit être renforcé. Les travaux réalisés par Santé Publique France conduisent les rapporteures à formuler une recommandation ambitieuse.

Enfin, les rapporteures appellent de leurs voeux une évolution de la réglementation européenne en faveur d'un Nutri-Score obligatoire, compte tenu de l'impact avéré de l'affichage de ce logo sur les choix des consommateurs.

Proposition n° 13 : Fixer des quantités maximales de sucre, de sel ou de matières grasses pour certaines catégories d'aliments.

Proposition n° 14 : Produire et transmettre au Parlement dans les meilleurs délais le rapport sur les modalités de mise en oeuvre d'un chèque alimentaire prévu par la loi « Climat et résilience » de 2021, puis expérimenter un dispositif de soutien à l'achat de fruits et légumes par les ménages disposant de ressources inférieures à un seuil à déterminer.

Proposition n° 15 : Interdire à la télévision et sur internet les publicités pour des aliments de faible qualité nutritionnelle ciblant les enfants de moins de 17 ans.

Proposition n° 16 : Plaider pour un Nutri-Score obligatoire à l'échelle européenne grâce à une révision du règlement EU n° 1169/2011.

Réunie le mercredi 29 mai 2024 sous la présidence de Philippe Mouiller, la commission des affaires sociales a adopté le rapport et les recommandations, et en a autorisé la publication.

LISTE DES PRINCIPALES PROPOSITIONS

___________

PROPOSITIONS TRANSVERSALES

Proposition n° 1 : Orienter davantage les recettes de la fiscalité comportementale vers des actions de prévention et communiquer clairement à ce sujet.

Proposition n° 2 : Concevoir et structurer une politique de prévention globale impliquant les structures scolaires et les collectivités territoriales, et intensifier les efforts en faveur de l'information et de la sensibilisation des consommateurs.

Proposition n° 3 : Assurer le respect des interdictions de vente de tabac et d'alcool aux mineurs, par le renforcement des contrôles et des sanctions et la mise en place d'outils conditionnant le paiement à la vérification de l'âge.

RENFORCER LA LUTTE CONTRE LE TABAGISME

Proposition n° 4 : Augmenter le prix des produits du tabac d'au moins 3,25 % par an hors inflation jusqu'en 2040, par la fiscalité et par une augmentation du taux de rémunération des buralistes.

Proposition n° 5 : Chiffrer selon une méthodologie fiable et transparente le nombre de cigarettes vendues dans le cadre du marché parallèle, et réduire ce nombre, par un renforcement de la lutte contre le commerce illicite, par des actions de prévention ciblées dans le cas du commerce transfrontalier licite, et en promouvant une révision en ce sens des directives tabac (harmonisation des prix à la hausse, application obligatoire des règles sur l'approvisionnement proportionné des marchés prévues par le protocole de 2012 à la convention de l'OMS sur la lutte antitabac).

Proposition n° 6 : Mieux encadrer la vente de produits contenant de la nicotine, en la limitant aux bureaux de tabac et aux magasins spécialisés et en interdisant leur vente aux mineurs, voire en instaurant une licence pour les magasins spécialisés.

Proposition n° 7 : Mener à bien, comme prévu par la loi, l'alignement de la fiscalité du tabac à chauffer sur celle des cigarettes.

RENFORCER LA LUTTE CONTRE LA CONSOMMATION NOCIVE D'ALCOOL

Proposition n° 8 : Poursuivre, en associant les producteurs, la réflexion sur l'instauration éventuelle d'un prix minimum par unité d'alcool, afin notamment d'éviter que les augmentations de marge soient captées par les distributeurs.

Proposition n° 9 : Mieux encadrer la publicité pour l'alcool, en inscrivant à l'article L. 3351-7 du code de la santé publique des peines plus dissuasives et adaptées et en interdisant la publicité pour l'alcool sur internet.

Proposition n° 10 : Élaborer et rendre public un programme national de réduction des consommations nocives d'alcool.

FAIRE ÉVOLUER L'ENVIRONNEMENT NUTRITIONNEL : UNE EXIGENCE SANITAIRE ET POLITIQUE

Proposition n° 11 : Réformer le barème de la taxe sur les boissons sucrées, en augmentant ses taux et en limitant le nombre de tranches d'imposition, afin de renforcer son efficacité et d'accentuer sa visée comportementale.

Proposition n° 12 : Accompagner la réforme de la taxe sur les boissons sucrées d'une communication adaptée, explicitant les objectifs poursuivis en termes de santé publique et valorisant le financement d'actions de prévention.

Proposition n° 13 : Fixer des quantités maximales de sucre, de sel ou de matières grasses pour certaines catégories d'aliments.

Proposition n° 14 : Produire et transmettre au Parlement dans les meilleurs délais le rapport sur les modalités de mise en oeuvre d'un chèque alimentaire prévu par la loi « Climat et résilience » de 2021, puis expérimenter un dispositif de soutien à l'achat de fruits et légumes par les ménages disposant de ressources inférieures à un seuil à déterminer.

Proposition n° 15 : Interdire à la télévision et sur internet les publicités pour des aliments de faible qualité nutritionnelle ciblant les enfants de moins de 17 ans.

Proposition n° 16 : Plaider pour un Nutri-Score obligatoire à l'échelle européenne grâce à une révision du règlement EU n° 1169/2011.

LISTE DES PRINCIPAUX SIGLES

___________

|

Anses |

Agence nationale de sécurité sanitaire de l'alimentation, de l'environnement et du travail |

|

ANSP |

Agence nationale de la santé publique (également Santé Publique France, SPF) |

|

Arcom |

Autorité de régulation de la communication audiovisuelle et numérique |

|

BEH |

Bulletin épidémiologique hebdomadaire (publication de SPF) |

|

CCMSA |

Caisse centrale de la mutualité sociale agricole |

|

CJUE |

Cour de justice de l'Union européenne |

|

Cnam |

Caisse nationale de l'assurance maladie |

|

CNCT |

Comité national contre le tabagisme (association) |

|

CPO |

Conseil des prélèvements obligatoires |

|

DGAL |

Direction générale de l'alimentation |

|

DGCCRF |

Direction générale de la concurrence, de la consommation et de la répression des fraudes |

|

DGDDI |

Direction générale des douanes et droits indirects |

|

DGFiP |

Direction générale des finances publiques |

|

DGS |

Direction générale de la santé |

|

EHESP |

École des hautes études en santé publique |

|

FLCA |

Fonds de lutte contre les addictions |

|

HCSP |

Haut Conseil de la santé publique |

|

HPST |

Loi n° 2009-879 du 21 juillet 2009 portant réforme de l'hôpital et relative aux patients, à la santé et aux territoires |

|

INCa |

Institut national du cancer |

|

Insee |

Institut national de la statistique et des études économiques |

|

Inrae |

Institut national de recherche pour l'agriculture, l'alimentation et l'environnement |

|

Inserm |

Institut national de la santé et de la recherche médicale |

|

LFI |

Loi de finances initiale |

|

LFSS |

Loi de financement de la sécurité sociale |

|

Mecss |

Mission d'évaluation et de contrôle de la sécurité sociale |

|

Mildeca |

Mission interministérielle de lutte contre les drogues et les conduites addictives |

|

OCDE |

Organisation de coopération et de développement économiques |

|

OFDT |

Observatoire français des drogues et des tendances addictives |

|

OMS |

Organisation mondiale de la santé |

|

Oqali |

Observatoire de l'alimentation |

|

PIB |

Produit intérieur brut |

|

PLFSS |

Projet de loi de financement de la sécurité sociale |

|

PNAN |

Programme national de l'alimentation et la nutrition |

|

PNLT |

Programme national de lutte contre le tabac |

|

PNNS |

Programme national nutrition santé |

|

PNRT |

Programme national de réduction du tabagisme |

|

PPA |

Parité de pouvoirs d'achat |

|

RAVGDT |

Régime d'allocations viagères des gérants de débits de tabac |

|

SNANC |

Stratégie nationale pour l'alimentation, la nutrition et le climat |

|

SPF |

Santé Publique France (également Agence nationale de la santé publique, ANSP) |

|

TVA |

Taxe sur la valeur ajoutée |

|

UE |

Union européenne |

|

UFC |

Union fédérale de consommateurs |

LA MISSION D'ÉVALUATION ET DE CONTRÔLE DE LA SÉCURITÉ SOCIALE (MECSS)

La Mecss du Sénat

Selon l'article L.O. 111-10 du code de la sécurité sociale, « il peut être créé au sein de la commission de chaque assemblée saisie au fond des projets de loi de financement de la sécurité sociale une mission d'évaluation et de contrôle chargée de l'évaluation permanente de ces lois ».

Ainsi, chacune des deux commissions des affaires sociales a créé en son sein une Mission d'évaluation et de contrôle de la sécurité sociale (Mecss).

Les commissions des affaires sociales disposent de prérogatives importantes en matière de contrôle5(*).

Dans le cas des missions d'évaluation et de contrôle, en cas de non-transmission d'informations, le président de la commission peut demander au juge statuant en référé de faire cesser l'entrave sous astreinte6(*). Par ailleurs, la mission d'évaluation et de contrôle peut adresser aux pouvoirs publics des observations, ceux-ci ayant deux mois pour y répondre7(*).

Conformément à son règlement intérieur, la Mecss du Sénat comprend 16 membres désignés de façon à assurer une représentation proportionnelle des groupes politiques, auxquels s'ajoute le président de la commission. Le rapporteur général et les rapporteurs de branche sont membres de droit de la Mecss.

Déroulé des travaux

Lors de sa réunion du 12 décembre 2023, la Mecss du Sénat a adopté son programme de travail pour 2024, comprenant un contrôle sur la fiscalité comportementale dans le domaine de la santé. Lors de sa réunion du 14 décembre 2023, le bureau de la commission des affaires sociales a validé ce programme de travail.

Lors de sa réunion du 17 janvier 2024, la Mecss a nommé Elisabeth Doineau (groupe Union centriste, sénatrice de la Mayenne) rapporteure générale, et Cathy Apourceau-Poly (groupe Communiste, républicain, citoyen et écologiste - Kanaky, sénatrice du Pas-de-Calais) co-rapporteures de ce contrôle. Cette désignation conjointe d'un membre de la majorité et d'un membre de l'opposition sénatoriales a pour objet de garantir l'objectivité des travaux.

Des questionnaires écrits ont été adressés à l'ensemble des personnes ou entités auditionnées. Leur liste figure à la fin du présent rapport.

Le rapport a été adopté par la commission des affaires sociales du Sénat le 29 mai 2024.

AVANT-PROPOS

Chaque année en France, environ 70 000 personnes meurent prématurément du tabac, 40 000 de l'alcool et 27 000 de l'obésité. Pour ces personnes, le nombre moyen d'années de vie perdues est estimé à 14 ans pour le tabac, 17 ans pour l'alcool et 8 ans pour l'obésité morbide.

Le tabagisme, la consommation d'alcool et l'obésité favorisent l'apparition et le développement des maladies non transmissibles (cancers, maladies cardio-vasculaires, diabète, etc.). Ils présentent des coûts sanitaires et sociaux importants, qui justifient la préoccupation des pouvoirs publics pour en diminuer l'impact au travers de politiques de prévention en santé, plus ou moins volontaristes.

Leurs conséquences sur les finances publiques justifient également une analyse sous l'angle budgétaire. En effet, le coût net pour les finances publiques8(*) serait de 1,7 milliard d'euros pour le tabac, 3,3 milliards d'euros pour l'alcool et 9,5 milliards d'euros pour l'obésité, selon les données de l'Observatoire français des drogues et des tendances addictives (OFDT) et de la direction générale du Trésor9(*). Toutefois ces chiffrages ne prennent pas en compte le fait que le tabac, l'alcool et l'obésité réduisent également le PIB10(*), ce qui pourrait considérablement accroître l'impact sur les finances publiques11(*).

Selon le code de la santé publique12(*), la prévention « a pour but d'améliorer l'état de santé de la population en évitant l'apparition, le développement ou l'aggravation des maladies ou accidents et en favorisant les comportements individuels et collectifs pouvant contribuer à réduire le risque de maladie et d'accident ». La mise en oeuvre d'une politique de prévention efficace et adaptée permettrait d'améliorer à la fois l'état de santé général de la population et le solde du déficit public (par la réduction des dépenses de soins et des impacts positifs sur l'emploi).

La France accuse un retard certain dans le déploiement de politiques de prévention en santé, qu'entend combler le « virage de la prévention » annoncé par le Gouvernement dès 2017. Le budget consacré aux dépenses de prévention, historiquement faible13(*), a connu un rebond en 2020 et 2021 en raison de la crise sanitaire de la covid-19 - dépenses de dépistage et de vaccination. Les efforts à déployer pour structurer une politique de prévention ambitieuse restent pourtant à accomplir.

Dans ce contexte, la fiscalité comportementale se présente comme un outil susceptible d'être utilisé par les pouvoirs publics au soutien d'une politique visant à réduire le tabagisme, la consommation nocive d'alcool et l'obésité. On distingue souvent la fiscalité comportementale de la fiscalité de rendement, cette dernière ayant pour objet principal d'accroître les recettes publiques, alors que la fiscalité dite « comportementale » vise prioritairement à orienter les comportements des individus afin d'améliorer la santé de la population.

La politique de lutte contre le tabagisme recourt très largement à l'outil fiscal dans une visée comportementale. Les recettes dégagées par la fiscalité du tabac témoignent d'ailleurs du fait que fiscalité de rendement et fiscalité comportementale ne s'opposent pas nécessairement. En revanche, elle n'est que peu ou pas mobilisée pour lutter contre la consommation nocive d'alcool ou de produits alimentaires défavorables à la santé.

Constatant cette situation, dans un contexte budgétaire sous tension et compte tenu des inquiétants indicateurs de santé publique enregistrés en France, les rapporteures se sont efforcées de dresser un bilan des politiques conduites en matière de fiscalité comportementale et de comprendre les conditions dans lesquelles il pouvait être opportun de recourir ou non à l'outil fiscal pour prévenir des comportements défavorables à la santé et coûteux pour l'ensemble du système de santé.

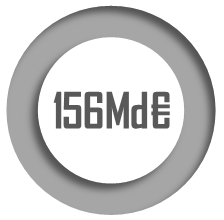

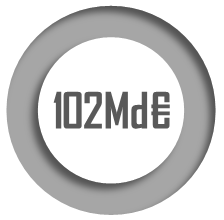

Dans le champ de la fiscalité applicable aux biens et aux services, la taxe sur la valeur ajoutée (TVA) constitue l'imposition la plus importante (environ 200 milliards d'euros de recettes par an), suivie de la fiscalité de l'énergie (environ 50 milliards d'euros de recettes par an). La fiscalité comportementale pesant sur le tabac, l'alcool et les denrées alimentaires constitue le troisième poste fiscal ; elle représente près de 20 milliards d'euros de recettes par an, dont environ 14 milliards d'euros sont générés par le tabac, 4 milliards d'euros par l'alcool et 0,5 milliard d'euros par l'imposition sur les boissons sucrées et édulcorées.

La fiscalité des jeux, bien que relevant également de la santé publique, obéit à des problématiques spécifiques. Le présent rapport ne l'abordera donc pas.

La mission d'évaluation et de contrôle de la sécurité sociale (Mecss) du Sénat s'était déjà penchée sur la fiscalité comportementale dans le domaine de la santé dans un rapport d'information de 201414(*). Ses travaux l'avaient conduite à recommander une forte augmentation de la fiscalité du tabac15(*). Elle ne préconisait pas toutefois, au vu des enjeux économiques de la filière vitivinicole, de rapprocher la fiscalité du vin de celle des autres boissons alcoolisées. Elle jugeait en outre important de mieux encadrer la publicité sur les aliments16(*).

Plusieurs raisons ont amené la Mecss du Sénat à évaluer à nouveau les politiques de fiscalité comportementale.

Tout d'abord, cette question n'a jamais cessé d'être d'actualité, comme en attestent le nombre d'études et la variété des institutions ayant consacré des travaux à ce sujet. Parmi les plus récents, on peut notamment citer le rapport de la Cour des comptes relatif à la prévention et à la prise en charge de l'obésité (2019)17(*), les travaux du Conseil des prélèvements obligatoires sur la fiscalité nutritionnelle (2023)18(*), ou le rapport19(*) de la commission des affaires sociales de l'Assemblée nationale relatif au « printemps social de l'évaluation » de 2023. On peut aussi, plus largement, renvoyer aux diverses études de la Commission européenne, de l'Organisation de coopération et de développement économiques (OCDE), de l'OFDT ou aux travaux universitaires ayant abordé cette question.

Les parlementaires n'ont pas manqué de se saisir de ces enjeux. Au Sénat, de nombreux amendements relatifs à des taxes comportementales sont discutés chaque année lors de l'examen du projet de loi de financement de la sécurité sociale (PLFSS). Ainsi, lors de l'examen du PLFSS 2024, une quarantaine d'amendements ont été déposés, tendant à alléger, alourdir ou créer certaines taxes à visée comportementale. Le Sénat en a adopté plusieurs, qui n'ont pas été maintenus dans la suite de la discussion, le Gouvernement ayant exprimé un avis défavorable à chacun d'eux20(*).

Ensuite, le débat, enrichi de nouveaux travaux et de nouvelles expérimentations en France et à l'étranger, a notablement évolué depuis 2014.

Dans le cas du tabac, une forte augmentation de la fiscalité est intervenue en 2018-2020, suivant la recommandation de la Mecss du Sénat dans son rapport précité de 2014 ; cela a été suivi par une baisse de la proportion de fumeurs quotidiens, de 30 % à 25 % environ.

Dans le cas des boissons alcoolisées, des réflexions nouvelles ont porté sur l'instauration d'un prix minimum de vente au consommateur par unité d'alcool, comme solution alternative à une augmentation de la fiscalité. Le recours récent à cet outil dans plusieurs pays, généralement à un niveau infra-étatique21(*), a fait l'objet de premières évaluations. Selon Public Health Scotland, en Écosse le prix unitaire minimum aurait réduit le nombre annuel de décès directement imputables à l'alcool de 13,4 %. En France, la mesure a fait l'objet de simulations22(*) suggérant un fort impact sur la santé publique et, dans le cas des producteurs indépendants de vin, une augmentation des bénéfices. La filière s'oppose toutefois à une telle mesure, considérant que l'augmentation des marges pourrait être confisquée par les distributeurs.

Dans le cas de l'obésité, la taxe sur les boissons sucrées a fait l'objet en 2018 d'une réforme importante, consistant à rendre son barème progressif, afin de favoriser la réorientation des comportements des consommateurs. Une évaluation de cette réforme a été récemment conduite, coordonnée par l'École des hautes études en santé publique (EHESP), à laquelle les rapporteures ont eu accès et qui devrait être prochainement publiée.

Enfin, le rapport précité de la commission des affaires sociales de l'Assemblée nationale relatif au « printemps social de l'évaluation » de 2023 formule diverses recommandations. Parmi les plus audacieuses, on relèvera celles préconisant d'augmenter la fiscalité du vin23(*) ainsi que celle proposant de réfléchir à l'instauration d'un prix minimum par unité d'alcool24(*). Le rapport propose également, de façon plus consensuelle, de rapprocher le barème de la taxe sur les boissons sucrées de celui de la taxe britannique25(*). Il n'aborde pas le sujet de la fiscalité du tabac.

Une jurisprudence constitutionnelle restrictive appliquée à la fiscalité comportementale

La fiscalité comportementale est soumise au contrôle du juge constitutionnel, qui se fonde à la fois sur le principe d'égalité devant la loi fiscale et sur celui de l'égalité devant les charges publiques. Le Conseil constitutionnel examine notamment l'adéquation entre les caractéristiques de la taxe comportementale - son assiette, son taux - et l'objectif d'intérêt général qu'a souhaité poursuivre le législateur. Cet objectif doit être clairement énoncé et en rapport avec les modalités de l'imposition.

« La fiscalité sur les biens et services est encadrée par des normes supra-législatives au nombre desquelles se situent le principe de libre circulation des marchandises du Traité sur le fonctionnement de l'Union européenne (TFUE), le régime général d'accise, second système de taxation harmonisé au niveau européen après la TVA, et enfin le principe constitutionnel d'égalité devant les charges publiques.

Concernant ce dernier principe, il convient mentionner l'appréciation particulière du principe d'égalité devant les charges publiques par le Conseil constitutionnel lorsqu'il est question de fiscalité comportementale, au sens fiscal du terme. Cette qualification emporte des exigences plus strictes que pour la fiscalité de rendement, essentiellement car elles conduisent à ce que les différences de traitement introduites présentent un lien avec la finalité comportementale poursuivie26(*). »

Source : DGFiP, réponse au questionnaire des rapporteures

Pour apporter une contribution utile au débat, les rapporteures ont adopté une approche évaluative, ce qui est l'une des vocations de la Mecss, et se sont imposé de suivre quatre règles.

La première règle a été d'examiner la fiscalité comportementale non pas de manière isolée, mais en relation avec les autres instruments de politique publique envisageables en matière de lutte contre le tabagisme, la consommation nocive d'alcool et une alimentation de mauvaise qualité. En particulier, il ne s'agissait pas, pour les rapporteures, de comparer la pertinence de la fiscalité comportementale à une situation d'inertie totale ou d'absence de politique publique, mais bien d'évaluer son efficacité par rapport aux autres instruments susceptibles d'être utilisés.

La deuxième règle suivie par les rapporteures a été, pour objectiver un débat souvent passionné, de s'appuyer sur une revue aussi exhaustive que possible des études disponibles. Plus de 100 publications, françaises ou internationales, pour la plupart mentionnées dans le corps du rapport ou dans ses annexes, ont été prises en compte dans les développements ci-après et les propositions formulées.

La troisième règle suivie par les rapporteures a été d'entendre le plus grand nombre possible de parties prenantes, soit une quarantaine d'entités, dont environ 15 dans le cadre d'auditions publiques par la Mecss et environ 25 dans le cadre d'auditions des rapporteures.

La quatrième règle suivie par les rapporteures a été, dans le cas des propositions, de se limiter à des mesures qui ne se heurtaient pas à une impossibilité manifeste de mise en oeuvre.

Cette approche a amené à retenir pour le présent rapport une structuration en trois parties.

La première partie analyse les forces et les limites de la fiscalité comportementale dans le domaine de la santé.

La deuxième partie dresse un bilan des politiques conduites, y compris en ce qui concerne leur volet non fiscal.

Enfin, la troisième partie présente les propositions de la Mecss pour conduire des politiques plus volontaristes et efficientes en matière de lutte contre le tabagisme, la consommation nocive d'alcool et l'obésité liée à une alimentation de mauvaise qualité.

I. I. LA FISCALITÉ COMPORTEMENTALE : FORCES ET LIMITES

A. LA FISCALITÉ COMPORTEMENTALE PERMET DE RÉDUIRE DES COMPORTEMENTS QUI ONT UN COÛT POUR LA SOCIÉTÉ

1. Le tabac, l'alcool et l'obésité ont un coût social important

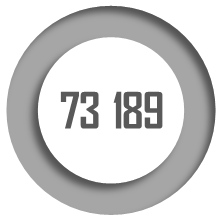

a) Plusieurs dizaines de milliers de décès prématurés chaque année

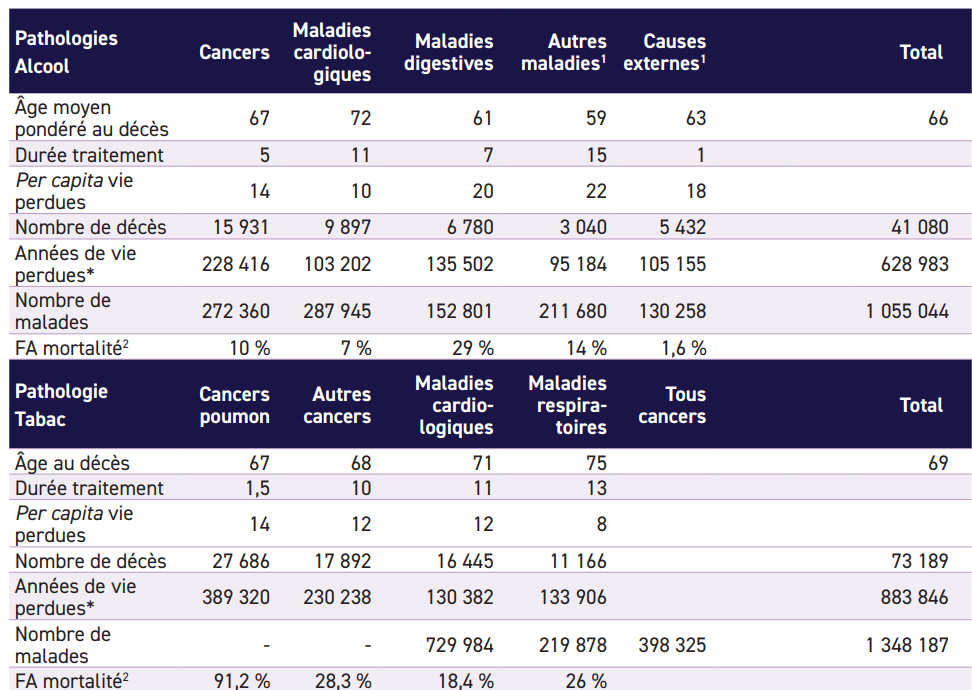

Selon l'OFDT27(*), en 2019, 41 080 décès prématurés auraient été imputables à l'alcool et 73 189 au tabac. Compte tenu d'une espérance de vie à la naissance de 83 ans, ces personnes perdraient 17 années de vie pour l'alcool (décès à 66 ans en moyenne) et 14 années de vie pour le tabac (décès à 69 ans en moyenne).

Selon l'OCDE28(*), l'obésité provoquerait en France environ 27 000 décès prématurés par an29(*).

b) Des comportements et pathologies qui, sauf pour l'alcool, concernent surtout les personnes les moins aisées

Les inégalités de consommation du tabac et de l'alcool traduisent des inégalités socio-économiques.

Dans le cas du tabac30(*), en 2022, la proportion de fumeurs quotidiens s'élevait à 24,5 % dans la population générale. Toutefois, elle était de 30,8 % parmi les personnes n'ayant aucun diplôme ou un diplôme inférieur au baccalauréat et de 16,8 % parmi les titulaires d'un diplôme supérieur au baccalauréat. La prévalence était la plus élevée parmi le tiers de la population dont les revenus étaient les plus bas (33,6 %) et de 42,3 % parmi les personnes au chômage.

La prévalence de l'obésité en 2020, de 9,9 % pour les cadres, était de 17,8 % pour les employés et 18 % pour les ouvriers31(*).

En revanche, dans le cas de l'alcool, le dépassement des repères à moindre risque32(*) est d'autant plus fréquent que le revenu est élevé. Selon Santé publique France, en 2020, 23,7 % des 18-75 ans ont déclaré consommer de l'alcool au-delà des repères à moindre risque, ce taux étant de 30 % et 19,2 % pour les tiers de personnes dont les revenus étaient respectivement les plus élevés et les plus bas. Ce taux était d'environ 22,7 % parmi les personnes au chômage.

c) Un coût social de plus de 100 milliards d'euros associé au tabac, à l'alcool et à l'obésité

Diverses études s'efforcent d'évaluer l'impact du tabac, de l'alcool et de l'obésité non seulement pour les personnes concernées, mais aussi pour l'ensemble de la société, au moyen d'un chiffrage monétaire : c'est ce qu'on appelle le « coût social ».

Ces chiffrages regroupent des éléments disparates :

- le coût dit « externe », pour les personnes concernées (valeur des vies humaines perdues, perte de qualité de vie) et pour le reste de la société (pertes de production des entreprises et des administrations) ;

- le coût pour les finances publiques, défini comme correspondant essentiellement au coût des soins net des ressources fiscales.

Les principales estimations disponibles du coût social de l'alcool, du tabac et de l'obésité sont synthétisées par le tableau ci-après.

Principales estimations du coût social de l'alcool, du tabac et de l'obésité

(en millions d'euros,

sauf OCDE (2019) en millions

de dollars PPA)

|

Kopp (2023) |

OCDE (2021) |

OCDE (2023) |

Trésor-Eco |

OCDE (2019) |

||

|

Alcool |

Tabac |

Alcool |

Tabac |

Obésité |

Obésité |

|

|

Année prise en compte pour le chiffrage du coût social |

2019 |

2019 |

2015 |

2019 |

2012 |

Moyenne 2020-2050 |

|

1. Coût externe (2+3+4+5) |

-98 457 |

-154 200 |

-88 600 |

-74 200 |

-9 100 |

-167 619* |

|

2. Coût des vies perdues |

-55 349 |

-88 216 |

-73 000 |

-67 000 |

-114 268* |

|

|

3. Coût de la perte de qualité de vie |

-35 949 |

-55 674 |

||||

|

4. Pertes de production |

-7 159 |

-10 310 |

-15 600 |

-7 200 |

-7 100 |

-53 351* |

|

5. Dépenses de soins non remboursées |

-2 000 |

|||||

|

6. Coût pour les finances publiques (7+8+9+10) |

-3 332 |

-1 691*** |

-1 900 |

-4 600 |

-9 500 |

-10 077* |

|

7. Coût des soins |

-7 849 |

-16 439 |

-1 900 |

-4 600 |

-17 100 |

-10 077* |

|

8. Économie de retraites venant des décès prématurés |

1 256 |

2 845 |

7 200 |

|||

|

9. Prévention et répression |

-740 |

-778 |

||||

|

10. Taxation |

4 000 |

13 100 |

400 |

|||

|

11. Effet sur le bien-être** (M€) |

-3 998 |

-1 527 |

-2 280* |

-5 520* |

-11 400* |

-12 092* |

|

12. Coût social (1+11) (M€) |

-102 455 |

-155 726 |

-90 880* |

-79 720* |

-20 500* |

-179 711* |

L'absence de renseignement d'une case signifie que le coût social correspondant n'est pas pris en compte par l'étude.

Les références précises figurent en annexe I au présent rapport.

Notes :

* Calculs de la Mecss du Sénat.

** Coût d'opportunité des fonds publics selon Kopp (2023) : la ligne 6 multipliée par 1,2.

*** Ce montant est différent de la somme des lignes 7 à 10.

Source : Mecss du Sénat, d'après les sources indiquées

Ces chiffrages reposent sur des méthodologies relativement complexes, pouvant varier d'une étude à l'autre, présentées en annexe I.

Schématiquement, le « coût externe » se situerait autour de 100 milliards d'euros pour chacune des trois pathologies. Il correspond en quasi-totalité à la monétarisation, sur la base d'hypothèses largement conventionnelles, des décès prématurés (à partir d'une estimation de la valeur de la vie humaine33(*)) et de la perte de bien-être (sur la base des années de vie ajustées par leur qualité) venant de la maladie.

Le coût net pour les finances publiques serait comparativement modeste, de « seulement » quelques milliards d'euros pour le tabac ou l'alcool, à environ 10 milliards d'euros pour l'obésité.

d) Une augmentation du déficit public de plusieurs dizaines de milliards d'euros selon les estimations de la Mecss

Au-delà des différences de périmètre, les chiffrages du coût pour les finances publiques présentent des différences méthodologiques pour ce qui concerne le coût des soins et, surtout, ne prennent pas en compte l'impact de la perte de PIB sur les finances publiques.

Un chiffrage détaillé de l'impact sur les finances publiques du tabac, de l'alcool et de l'obésité dépassait le champ du présent rapport.

La Mecss s'est toutefois efforcée, à titre indicatif, de chiffrer cet impact, selon une méthodologie présentée en annexe I au présent rapport. Les montants, délibérément arrondis, doivent être considérés comme des ordres de grandeur.

La principale différence par rapport aux études disponibles est que ce chiffrage prend en compte l'impact sur les recettes de la perte de PIB résultant de l'absentéisme, du présentéisme34(*) et d'un moindre taux d'emploi (tels qu'évalués, notamment, par diverses études de l'OCDE). Cet impact, majeur, a pour effet de rendre négatif un solde qui aurait été fortement négatif (obésité), moyennement négatif (alcool) ou légèrement négatif (tabac).

Au total, les pathologies associées à la consommation de tabac et d'alcool et l'obésité pourraient dégrader le solde public de plusieurs dizaines de milliards d'euros.

Ce chiffrage doit être affiné. Il illustre toutefois l'importance de la prévention pour la maîtrise des dépenses publiques.

Chiffrage indicatif par la Mecss de l'impact de l'alcool, du tabac et de l'obésité sur les finances publiques (2023)

(en milliards d'euros)

|

Tabac |

Alcool |

Obésité |

Total (non corrigé des doublons)* |

|

|

Coût des soins |

-16 |

-8 |

-17 |

-41 |

|

Économie de retraites |

3 |

1 |

7 |

11 |

|

Prévention, répression |

-1 |

-1 |

|

-2 |

|

Taxation |

14 |

4 |

<1 |

19 |

|

Sous-total |

<0 |

-4 |

-9 |

-13 |

|

Impact de la perte de PIB sur les recettes |

-13 |

-13 |

-13 |

-40 |

|

Total |

-13 |

-17 |

-22 |

-53 |

* L'impact total est moindre, du fait des personnes cumulant plusieurs risques.

Les sources et hypothèses sont explicitées en annexe I au présent rapport.

Source : Mecss du Sénat

2. La fiscalité comportementale permet de réduire les comportements présentant un coût social tout en augmentant les recettes publiques

a) Une réaction du consommateur plus forte pour les boissons sucrées que pour les cigarettes, l'alcool et l'alimentation

Le coût social élevé des comportements visés, en particulier en ce qui concerne leur impact sur les finances publiques, justifie que les pouvoirs publics s'efforcent de les réduire.

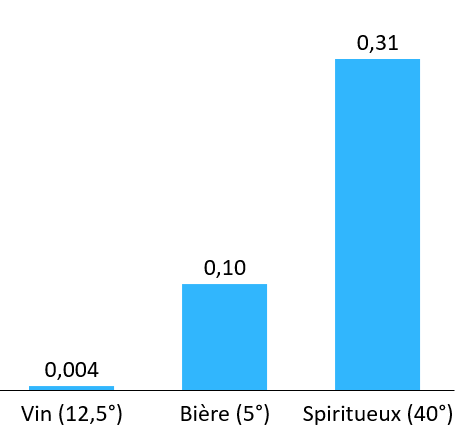

La fiscalité comportementale est de ce point de vue un instrument auquel il peut être utilement recouru. En effet, il ressort des études disponibles (synthétisées en annexe IV) qu'une augmentation du prix de 1 % réduit la consommation d'environ 0,4 % pour les cigarettes, 0,5 % pour l'alcool (ce taux étant moins élevé pour la bière et plus élevé pour les spiritueux), 0,5 % pour les principaux types d'aliments et 1,5 % pour les boissons sucrées. Autrement dit, l'élasticité-prix de la demande est respectivement d'environ - 0,4 (cigarettes), - 0,5 (alcool et aliments) et - 1,5 (boissons sucrées).

Si une année donnée, l'élasticité-prix peut s'écarter de ce niveau théorique, cette relation est en revanche vérifiée à moyen et long termes.

À titre d'illustration, le graphique ci-après met en relation, dans le cas de la France, le volume des ventes de cigarettes, le prix des cigarettes et l'élasticité-prix annuelle « apparente »35(*) qui en résulte (c'est-à-dire le taux de croissance des ventes de cigarettes divisé par le taux de croissance du prix du tabac).

Depuis l'année 2000, la moyenne de cette élasticité-prix a été de -0,6. Elle est d'autant plus élevée que les hausses de prix sont fortes. Ainsi, les principales années de hausse de prix ont été 2003 et 2004 (hausse de 13,2 % et 22,7 %, avec une élasticité de - 1,0 et - 0,9), puis 2018, 2019 et 2020 (hausse de 11,8 %, 11,4 % et 13,3 %, avec une élasticité de -0,8, -0,7 et -0,3).

Élasticité-prix de la demande de cigarettes en France

Élasticité-prix : taux de croissance des ventes de cigarettes divisé par le taux de croissance du prix du tabac.

Source : Mecss du Sénat, d'après les données de l'Observatoire français des drogues et des tendances addictives (réponse au questionnaires des rapporteures)

b) Une source importante de recettes publiques

(1) Des recettes publiques de près de 20 milliards d'euros

La fiscalité comportementale n'a pas pour vocation première de susciter de recettes publiques pérennes, le comportement taxé ayant vocation à disparaître.

Elle correspond toutefois en France à des recettes publiques importantes, d'environ 14 milliards d'euros pour le tabac, 4 milliards d'euros pour les boissons alcoolisées et 0,5 milliard d'euros pour les boissons non alcoolisées.

La suppression des comportements concernés impliquerait des taux de taxation très élevés. Par exemple, dans le cas du tabac, une hypothèse d'élasticité-prix de - 0,4 impliquerait - en supposant qu'elle reste valide à de tels niveau de taxation - une multiplication du prix par environ 3,5 pour supprimer totalement la consommation de cigarettes.

(2) La possibilité d'affecter partiellement ces recettes à des actions de prévention

Le financement par la fiscalité comportementale de dépenses pertinentes permet de bénéficier de ce qu'il est convenu d'appeler (en particulier dans le domaine environnemental) un « double dividende ».

Actuellement, la fiscalité comportementale est affectée à la sécurité sociale, ce qui présente une utilité incontestable.

Surtout, la fiscalité comportementale peut être partiellement affectée à des actions de prévention dans le domaine concerné, ce qui présente en outre l'intérêt d'accroître son acceptabilité sociale (cf. III infra).

B. DES ARGUMENTS DE NATURE ÉCONOMIQUE SONT AVANCÉS POUR S'OPPOSER À DES MESURES DE FISCALITÉ COMPORTEMENTALE

L'expérience de la taxe danoise sur les graisses36(*) est souvent citée pour illustrer les effets pervers que peut engendrer une mesure de fiscalité comportementale. Entrée en vigueur au mois d'octobre 2011, son impact en termes de santé publique s'est avéré mineur37(*) et a été largement contrebalancé par diverses conséquences délétères ayant conduit à sa suppression dès le mois de janvier 2013, en particulier :

- un signal économique négatif vis-à-vis des acteurs industriels et des difficultés de mise en oeuvre par les entreprises ;

- des effets anti-redistributifs liés au niveau élevé de taxation et à la nature des produits ciblés par la taxe ;

- une stratégie de contournement de la part des consommateurs, qui s'est traduite par une explosion des achats transfrontaliers ;

- des reports de consommation sur certains produits salés.

Ce cas, isolé mais illustratif des risques d'une taxe mal calibrée, atteste des précautions à adopter dans la conception d'une mesure de fiscalité comportementale.

1. Un impact potentiellement négatif sur l'activité économique

a) Un impact légèrement récessif de la fiscalité actuelle ?

Divers modèles suggèrent que la fiscalité comportementale, en tant qu'elle constitue une imposition supplémentaire, pourrait avoir un impact négatif sur le PIB à long terme.

Par exemple, selon le modèle Mésange38(*) utilisé par l'Insee et la direction générale du Trésor, une augmentation de la TVA de 1 point de PIB en France réduirait à terme le PIB de 0,7 point39(*).

En France, la fiscalité comportementale dans le domaine de la santé est d'environ 20 milliards d'euros, soit 0,7 point de PIB. Ces modélisations suggèrent, par analogie, qu'elle pourrait réduire le PIB de long terme d'environ 0,5 point. Cet impact pourrait cependant être réduit, voire annulé, par divers phénomènes40(*).

b) Un impact différencié selon les filières

(1) Un impact potentiellement important pour les filières agricoles et de l'agroalimentaire

Les filières agricoles et de l'agro-alimentaire représentent un secteur majeur de l'économie française et le troisième poste d'excédent commercial de la France avec 8 milliards d'euros en 202141(*). L'agroalimentaire constitue en outre le premier secteur industriel français en termes de chiffre d'affaires et d'emplois.

La filière des vins et spiritueux est l'un des deux principaux contributeurs à l'excédent commercial agricole et agroalimentaire français, avec les céréales. Elle représente 15,7 milliards d'euros d'exportation, soit 18,5 % de part de marché mondial, avec un excédent ayant progressé de plus de 4 milliards d'euros entre 2010 et 201942(*). En termes d'emplois, la filière vitivinicole représente 440 000 emplois directs et indirects, et celle des spiritueux en compte 150 000.