C. UNE FISCALITÉ NUTRITIONNELLE ENCORE BALBUTIANTE

1. La fiscalité nutritionnelle, circonscrite à la « taxe soda », n'a pas produit les effets annoncés

a) D'une fiscalité de rendement à une fiscalité comportementale

En France, les seuls produits alimentaires qui font l'objet de taxes comportementales visant un objectif de santé publique sont les boissons sucrées et édulcorées. Ces taxes sont prévues aux articles 1613 ter (contribution sur les boissons contenant des sucres ajoutés) et 1613 quater (contribution sur les boissons édulcorées) du code général des impôts. Leurs caractéristiques, notamment en termes d'assiette, sont présentées plus en détail en annexe II.

Dans la suite du rapport, on désignera ces deux taxes sous l'appellation générique de « taxe soda ».

Ces taxes ont d'abord été pensées comme une fiscalité de rendement et non comme un dispositif à visée comportementale. En effet, l'article 27 de la loi de finances initiale (LFI) pour 2012 en a fixé le montant indépendamment de la teneur en sucres ajoutés ou en édulcorants de synthèse qu'elles contiennent.

La LFSS pour 2018 a permis de réviser la contribution sur les boissons non alcooliques contenant des sucres ajoutés pour lui conférer une véritable dimension comportementale. Avant 2018, le tarif de cette contribution était déterminé par un taux fixe appliqué à chaque hectolitre. La réforme de 2018 fixe un barème progressif dépendant du taux de sucre ajouté contenu dans le produit imposable (en kilogramme par hectolitre). Initialement linéaire, le dispositif est ainsi devenu progressif afin de favoriser la réorientation des comportements des consommateurs.

Le tarif de la contribution s'échelonne sur quinze paliers compris entre 3,17 euros par hectolitre de boisson pour les quantités de sucres inférieures ou égales à 1 kilogramme, et 24,78 euros par hectolitre lorsque la quantité de sucre équivaut à 15 kilogrammes. Au-delà, le tarif applicable par kilogramme supplémentaire est fixé à 2,10 euros par hectolitre de boisson160(*).

Tarif de la contribution sur les boissons contenant des sucres ajoutés

|

Quantité de sucre (en kg de sucres ajoutés par hl de boisson) |

Tarif applicable (en euros par hl de boisson) |

|

Inférieure ou égale à 1 |

3,17 |

|

2 |

3,7 |

|

3 |

4,22 |

|

4 |

4,74 |

|

5 |

5,8 |

|

6 |

6,86 |

|

7 |

7,91 |

|

8 |

10,02 |

|

9 |

12,13 |

|

10 |

14,23 |

|

11 |

16,34 |

|

12 |

18,45 |

|

13 |

20,56 |

|

14 |

22,67 |

|

15 |

24,78 |

En revanche, la contribution sur les boissons édulcorées n'a pas été révisée depuis 2012. Elle conserve un effet linaire, à l'appui d'un montant forfaitaire fixé à 3,17 euros par hectolitre, qui ne produit donc pas d'effet pénalisant croissant avec le taux d'édulcorants dans le produit.

Cette différence de modèle avec la taxe sur les boissons à sucres ajoutés interroge car si la taxe sur les boissons édulcorées prétend poursuivre un objectif de santé publique, une réforme du dispositif serait justifiée. Les objectifs de cette contribution mériteraient donc d'être clarifiés.

Les contributions sur les boissons contenant des sucres ajoutés et sur les boissons édulcorées sont à l'origine de recettes budgétaires d'un montant respectif de 443 millions d'euros et de 43 millions d'euros en 2023. Leur produit est intégralement affecté à la branche « assurance maladie, invalidité et maternité » du régime de protection sociale des personnes non salariées des professions agricoles (2° de l'article L. 722-8 code rural).

Depuis le 1er janvier 2019, le recouvrement et le contrôle de ces deux contributions sont assurés par la direction générale des finances publiques, dans un souci d'homogénéisation des circuits de recouvrement et de contrôle, et pour renforcer la lutte contre la fraude fiscale.

Montants recouvrés de la « taxe soda » de 2018 à 2023

(en millions d'euros)

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

Évolution depuis 2018 |

|

|

Contribution sur les boissons avec sucres ajoutés |

375 |

418 |

383 |

414 |

453 |

443 |

+18,1 % |

|

Contribution sur les boissons avec édulcorants |

42 |

39 |

39 |

37 |

41 |

43 |

+ 2,4 % |

|

Total |

417 |

457 |

422 |

451 |

494 |

486 |

+ 16,5 % |

Source : Sénat, d'après les données communiquées par la DGFiP

b) Un bilan décevant qui reflète une ambition trop réservée

Les effets de la « taxe soda » ont été évalués en deux temps, pour tenir compte de la modification de la contribution sur les boissons sucrées par la LFI pour 2018. Elle porte donc d'abord sur la période de 2012 à 2018 puis sur la période écoulée depuis 2018.

Dans son format de 2012, la « taxe soda » ne présentait pas les caractéristiques d'une fiscalité comportementale. Son assiette n'était pas cohérente avec un objectif de réduction des apports en sucres, puisqu'elle incluait les boissons contenant des édulcorants de synthèse sans sucres ajoutés, et parce que son taux n'était ni indexé sur la teneur en sucres de la boisson, ni suffisamment élevé pour produire un signal-prix perceptible par les consommateurs. L'allocation de ses recettes se répartissait pour moitié entre le budget de l'État et le budget de la sécurité sociale.

Le rôle des édulcorants dans l'orientation des goûts et des pratiques alimentaires161(*)

En 2015, l'Agence nationale de sécurité sanitaire de l'alimentation, de l'environnement et du travail (Anses) a produit un avis dans le cadre d'un rapport d'expertise collective portant sur l'évaluation des bénéfices et des risques nutritionnels des édulcorants intenses. L'industrie agroalimentaire recourt de plus en plus à ces édulcorants intenses (aspartame, acésulfame K, sucralose) pour développer des gammes sans sucres ou allégées en sucres. La réduction de l'apport calorique, associée au maintien du goût sucré des aliments, est devenue un argument marketing à part entière. Ces édulcorants ont en effet un pouvoir sucrant plusieurs centaines de fois supérieur à celui du saccharose162(*).

De cette étude, l'Anses a conclu « qu'il n'existe pas d'élément probant permettant d'encourager, dans le cadre d'une politique de santé publique, la substitution des sucres par des édulcorants intenses. Cet objectif de réduction des apports en sucres doit être atteint par la réduction globale du goût sucré de l'alimentation, et ce dès le plus jeune âge. À ce titre, l'Agence recommande que les boissons édulcorées et les boissons sucrées ne se substituent pas à la consommation d'eau ».

D'autres études plus récentes indiquent un lien entre la consommation d'édulcorants de synthèse et un risque accru de cancer163(*).

La taxation des boissons édulcorées est néanmoins contestée par les industriels de l'agroalimentaire.

L'évaluation de la taxe sur les boissons sucrées dans son format de 2018 a donné lieu à un projet de recherche interdisciplinaire et collaboratif, baptisé « soda tax », coordonné par l'École des hautes études en santé publique (EHESP), dont le rapport doit être prochainement publié. Les chercheurs rappellent que l'indexation de la taxe sur la teneur en sucres d'une boisson poursuit deux objectifs : d'une part, accroître le prix des produits les plus sucrés pour décourager leur consommation ; d'autre part, inciter les producteurs à modifier la composition de leurs produits pour ne pas s'exposer au risque d'une baisse de leurs ventes, le cas échéant au profit de produits concurrents.

(1) Un effet limité sur la hausse des prix et donc sur la consommation

En premier lieu, on observe que la révision du barème de la taxe a eu un effet limité sur la hausse de prix des boissons sucrées par rapport aux boissons édulcorées, qui s'est traduit par une légère baisse des achats de ces boissons.

Sur la période 2017-2019, les prix des boissons de marques nationales soumises à la taxation ont vu leur charge fiscale augmenter dans une fourchette comprise entre 2,1 % et 4,4 % selon le distributeur ; pour les autres marques et les marques distributeurs, l'impact est encore plus limité, presque imperceptible. L'indice de prix moyen des boissons à sucres ajoutés a augmenté de 1,7 % par rapport à celui des boissons édulcorées si l'on compare la moyenne des 12 mois précédant la mise en oeuvre de la réforme en juillet 2018 à celle des 12 mois suivants.

La réduction de la consommation de sucres associée à celle des boissons à sucres ajoutés taxées s'établirait à 29,7 grammes par mois par ménage, soit 1 gramme de moins par jour.

En conclusion, l'impact de la taxe sur la baisse de la consommation de sucres provenant des sodas est marginale. Cette baisse a été plus sensible pour les ménages les plus modestes.

(2) Un effet limité sur les reformulations par les industriels

En deuxième lieu, la taxe a conduit certains industriels à reformuler la composition de leurs produits, mais les stratégies adoptées ont été diverses.

Le projet « soda tax » conclut à un effet de reformulation limité de la nouvelle taxe sur les boissons à sucres ajoutés164(*). Au total, sur la période 2014-2019, 69 reformulations à la baisse ont été identifiées, soit 12 % des produits concernés par la taxe. Mais seules 26 baisses apparaissent significatives, c'est-à-dire supérieures à 2 milligrammes pour 100 millilitres, seuil autorisant le changement de catégorie fiscale au sens de la réforme de la LFSS pour 2018. Ces reformulations ont été principalement opérées en 2018 et se poursuivent en 2019.

Dans un rapport de 2019165(*), la Cour des comptes notait les évolutions positives induites par la « taxe soda » en matière de reformulation, dont certaines substantielles, soulignant en particulier l'exemple d'un producteur de limonade ayant diminué le taux de sucre dans ses boissons de plus de 70 %. D'autres producteurs, à l'instar de Coca-cola, n'ont en revanche pas ou peu modifié la composition de leurs boissons. Le fait pour un fabricant de disposer d'une gamme de produits édulcorés ou sans sucres, autorisant des effets de report sans impact économique excessivement défavorable pour la marque, peut contribuer à expliquer cette inertie.

En parallèle, l'émergence régulière sur le marché de nouveaux sodas allégés en sucres est une tendance objectivée, qui semble attester que les producteurs privilégient le développement de produits moins sucrés pour s'adapter aux nouvelles contraintes du marché, notamment fiscales, et à l'évolution des goûts des consommateurs.

La stratégie de reformulation de la composition des boissons par les producteurs est l'un des impacts recherchés par la taxe, dès lors qu'elle contribue à diminuer la consommation globale de sucres. Ces reformulations doivent donc être encouragées.

Les recettes fiscales associées à cette taxe n'ont cessé d'augmenter depuis sa création, y compris suite à sa révision en 2018. Cette tendance démontre que le seuil fiscal optimal de la courbe de Laffer n'est donc pas atteint. En effet, tant que les recettes sont croissantes, à assiette fiscale constante, le taux de taxation peut continuer à augmenter. Les recettes commenceront à diminuer lorsque les consommateurs réorienteront suffisamment leurs comportements d'achat. La fiscalité sur les boissons sucrées et édulcorées pourrait donc être renforcée.

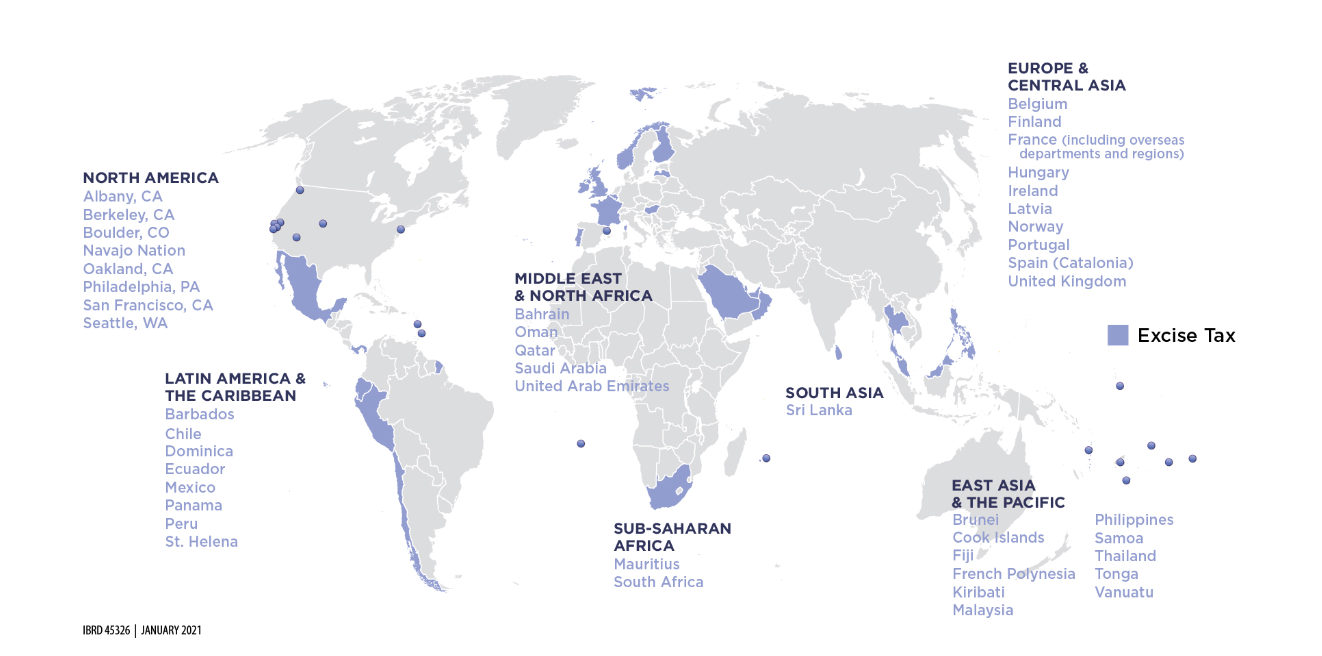

Des expériences de fiscalité nutritionnelle en progression dans le monde

Carte des pays dans le monde appliquant une taxe d'accise sur les boissons à sucres ajoutés

Source : World Bank Group, Taxes on sugar-sweetened beverages : international evidence and experiences, septembre 2020

Rappelons que la France a été l'un des premiers pays à expérimenter la mise en oeuvre d'une taxe portant sur les boissons à sucres ajoutés. Dix ans plus tard, les taxes sodas sont en vigueur dans près d'une cinquantaine d'États dans le monde. Ce modèle de taxe s'est donc largement diffusé sur l'ensemble des cinq continents et rencontre un relatif succès qui illustre l'adhésion grandissante dont elle fait l'objet, tant de la part des pouvoirs publics que des consommateurs.

L'évolution globale constatée à l'échelle internationale en faveur de la diffusion de politiques de taxation des boissons sucrées traduit un consensus des opinions publiques et des gouvernements, d'une part sur les finalités de santé publique poursuivies via la moindre consommation de certains produits, d'autre part sur la pertinence de l'outil fiscal pour réduire ces consommations. Les revues de littérature internationale soulignent en effet l'intérêt de cet outil et l'Organisation mondiale de la santé recommande d'y recourir pour prévenir le surpoids et l'obésité, diverses pathologies chroniques comme les maladies cardio-vasculaires ou le diabète de type 2, ainsi que les cancers.

En revanche, peu de pays ont décidé de mettre en oeuvre des taxes à visée comportementale sur des produits alimentaires autres que les boissons. En effet, les taxes ciblant des aliments de faible qualité nutritionnelle demeurent rares, en raison des difficultés de mise en oeuvre auxquelles elles sont associées et de leur ciblage qui peut conduire à renchérir le prix de biens considérés comme de première nécessité (par exemple, le beurre).

En Europe, à part l'expérience danoise qui s'est rapidement révélée être un échec - la taxe sur les graisses saturées ayant été supprimée à peine plus d'un an après son instauration fin 2011 -, seule la Hongrie s'est engagée dans cette voie et y a persisté. Dès 2014, elle a mis en place un dispositif de taxation des produits alimentaires préemballés riches en sel et en sucre (à des taux d'imposition variables) associée à une réduction de 3,4 % de la consommation d'aliments transformés et à une augmentation parallèle de 1,1 % des aliments non transformés166(*).

2. L'inscription de l'outil fiscal dans une politique nutritionnelle globale : une évolution en cours

Les expériences internationales et française démontrent que l'outil fiscal, lorsqu'il vise à modifier les comportements des consommateurs, n'est jamais mobilisé de façon isolée. Il n'est efficace qu'intégré à un arsenal de mesures - campagnes d'information et de sensibilisation des consommateurs, encadrement des conditions de vente, réglementation de la composition des produits, etc. - visant un même objectif, qu'il s'agisse de faire diminuer la consommation des boissons sucrées ou de lutter contre le tabagisme.

La conception de politiques publiques à visée large et transversale pour édifier un environnement nutritionnel globalement favorable à la santé s'inscrit dans la lignée de la Déclaration d'Helsinki de l'Organisation mondiale de la santé (OMS) qui, en 2014, a souligné l'interconnexion des différentes politiques publiques et mis en exergue le concept de « santé dans toutes les politiques ».

En France, la volonté portée par ce concept trouve à s'incarner dans la Stratégie nationale pour l'alimentation, la nutrition et le climat (SNANC), prévue par la loi n° 2021-1104 du 22 août 2021, qui reste néanmoins à formaliser. Elle permettra de fixer un cadre plus global que le Programme national nutrition-santé (PNNS) 2019-2023, dont le premier axe vise à améliorer l'environnement alimentaire général et qui poursuit comme objectifs une diminution de 20 % de la fréquence de surpoids et d'obésité chez les enfants et adolescents, et de 15 % de l'obésité chez les adultes.

a) Des démarches d'engagement volontaires pour tenter de mobiliser les industriels

La conception d'une politique globale, non centrée exclusivement sur la fiscalité, permet d'élargir la responsabilité de ces évolutions pour éviter qu'elles ne pèsent que sur des consommateurs incités ou enjoints à modifier leurs choix.

Par exemple, les reformulations des compositions nutritionnelles de certains produits, selon qu'elles sont imposées ou suggérées, relèvent soit de la responsabilité des pouvoirs publics, soit de celle des industriels.

En France, la réglementation ne prévoit pas de cadre contraignant en la matière mais les industriels sont invités à s'inscrire dans des démarches volontaires, en contractualisant avec les pouvoirs publics au travers de « chartes d'engagement » ou d'« accords collectifs ». Ces deux outils, respectivement promus par le PNNS et le PNA, rencontrent un succès très relatif.

Depuis 2019, un seul accord collectif a pu être signé. Il concerne la filière de la boulangerie et prévoit une réduction de 30 % du taux de sel dans le pain à horizon 2025. Cet accord fait l'objet d'un suivi régulier pour mesurer l'atteinte des cibles fixées par l'accord167(*). Aucune sanction n'est toutefois associée à la non-atteinte des objectif initiaux.

b) Un Nutri-Score dont l'usage progresse, à défaut d'être obligatoire

De même, la mise en oeuvre du Nutri-Score depuis 2017 s'inscrit dans cette évolution générale de l'environnement nutritionnel.

S'il est encouragé par les pouvoirs publics, l'usage de ce système d'étiquetage nutritionnel simplifié dépend de la volonté des industriels, libres de l'apposer ou non sur leurs emballages. Le droit communautaire restreint en effet les mentions obligatoires imposées sur les emballages à celles prévues par le règlement européen EU n° 1169/2011 du 25 octobre 2011 concernant l'information du consommateur sur les denrées alimentaires.

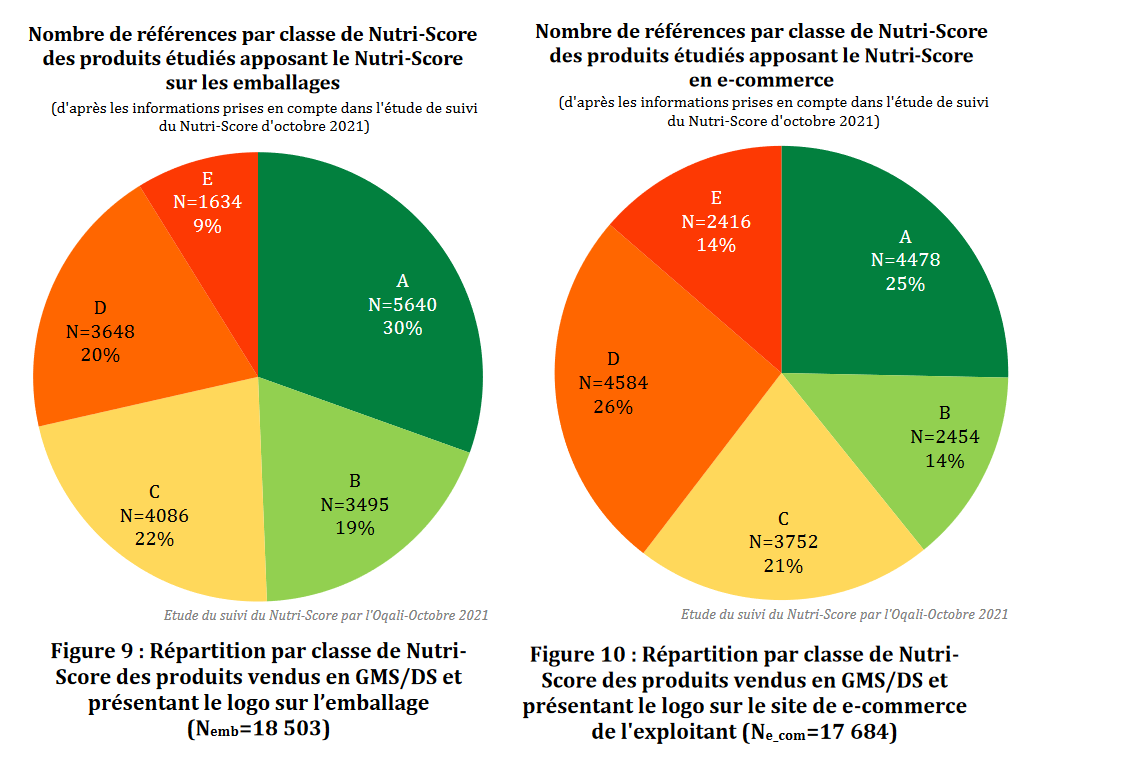

Les données les plus récentes de l'Oqali montrent que l'utilisation du Nutri-Score s'étend progressivement : en 2023, les produits arborant le logo représentaient 62 % des parts de marché en volumes de ventes en France168(*).

Pourtant, les représentants du secteur de l'industrie agro-alimentaire sont globalement opposés à la mise en oeuvre d'un étiquetage nutritionnel obligatoire, comme en attestent les discussions à l'échelle européenne et les oppositions qu'elles cristallisent. Les fabricants des produits les moins favorables à la santé n'ont en effet aucune incitation à afficher clairement le bilan de la composition nutritionnelle de leurs produits.

Près de 40 % des produits vendus n'indiquent pas ce score nutritionnel et parmi les produits commercialisés en grandes et moyennes surfaces, l'étiquetage « E » est le moins représenté (10,8 % des produits) alors que les produits de classe « A » sont les plus représentés (29 %). Ces données mettent en évidence la frilosité des industriels vis-à-vis de cet affichage pour les catégories de produits les plus mal classées.

Source : Oqali, Suivi du Nutri-Score, bilan annuel, édition 2021

c) Des évolutions sectorielles positives à encourager

Une étude récente de l'Oqali169(*) fait le constat d'une diminution importante des taux de sucres dans les boissons sucrées, avec ou sans édulcorants, entre 2013 et 2019. Cette tendance s'observe déjà entre 2010 et 2013, mais elle s'accentue fortement entre 2013 et 2019. Deux causes peuvent contribuer à expliquer ce phénomène : d'une part, la mise en oeuvre d'une taxation spécifique des boissons à sucres ajoutés et des boissons avec édulcorants de synthèse ; d'autre part, la signature d'un accord collectif par les industriels du secteur des boissons à sucres ajoutés en 2015, s'engageant à diminuer la teneur moyenne en sucres de l'ensemble des boissons rafraichissantes sans alcool.

À titre d'illustration, parmi les évolutions significatives entre 2010 et 2019, on peut relever une diminution de 4,3 grammes de sucres pour volume de 100 ml pour les colas sucrés et édulcorés, soit une baisse de 45 %, ou une diminution de 1,8 gramme de sucres pour 100 millilitres dans les eaux aromatisées sucrées et édulcorées, soit une baisse de 26 %. Cette évolution n'est toutefois pas uniforme car le taux de sucres a fortement augmenté dans d'autres boissons, par exemple les boissons au thé sucrées et édulcorées (+2,4 g / 100 ml soit +121 %). De même, le taux de sucres dans les boissons énergisantes sucrées et édulcorées avait très fortement augmenté depuis 2010, même s'il connaît une diminution entre 2013 et 2019.

d) Un encadrement encore insuffisant du marketing alimentaire à l'attention des jeunes

Enfin, les pouvoirs publics peuvent agir pour encadrer et diminuer l'exposition au marketing alimentaire des jeunes consommateurs.

La loi du 20 décembre 2016 relative à la suppression de la publicité commerciale dans les programmes jeunesse de la télévision publique, dite loi « Gattolin », a supprimé depuis le 1er janvier 2018 tout message publicitaire autre que ceux relatifs à la santé et au développement des enfants ou à des campagnes d'intérêt général au moment de la diffusion de programmes destinés aux enfants de moins de 12 ans.

Cette loi, qui a constitué un premier pas dans la lutte contre le marketing alimentaire vis-à-vis des publics jeunes, apparaît aujourd'hui très insuffisante, tant vis-à-vis du public qu'elle cible, trop restreint, que s'agissant du support de communication concerné, c'est-à-dire la seule télévision publique.

* 160 Le barème prévu par l'article 1613 ter du code général des impôts est reproduit ci-après.

* 161 Anses, Évaluation des bénéfices et des risques nutritionnels des édulcorants intenses, Rapport d'expertise collective, janvier 2015.

* 162 L'Inserm rappelle que l'aspartame et l'acésurlfame-K ont un pouvoir sucrant 200 fois supérieur à celui du saccharose, et 600 fois supérieur pour le sucralose.

* 163 Charlotte Debras et al., « Artificial sweeteners and cancer risk: Results from the NutriNet-Santé population-based cohort study », PLOS Medicine, 24 marcs 2022.

* 164 Pour parvenir à cette conclusion, les chercheurs se sont basés sur une extraction exhaustive des données de la base Open Food Facts (OFF) pour les boissons non alcoolisées sur la période 2014-2019. La méthodologie complète est détaillée dans l'étude « soda tax » de l'EHESP (p.35-37).

* 165 Cour des comptes, La prévention et la prise en charge de l'obésité, communication à la Commission des affaires sociales de l'Assemblée nationale, novembre 2019.

* 166 Anikó Bíró, « Did the junk food tax make the Hungarians eat healthier? », Food Policy 2015; 54: 107-15.

* 167 La mise en oeuvre de cet accord a fait l'objet d'une évaluation intermédiaire par l'Oqali : Oqali, Suivi de l'accord collectif des professionnels de la boulangerie pour une réduction de la quantité de sel dans le pain - évaluation de l'échéance de juillet 2022, rapport de tierce partie, 2023.

* 168 Oqali, Suivi du Nutri-Score, bilan annuel, édition 2023.

* 169 Oqali, Boissons rafraichissantes sans alcool - évolution de l'offre et de la qualité nutritionnelle entre 2010, 2019 et 2023, mars 2024.