B. L'ABSENCE DE RÉELLE POLITIQUE, NOTAMMENT FISCALE, DE LUTTE CONTRE LA CONSOMMATION NOCIVE D'ALCOOL

Selon la Cour des comptes (2021), si les pouvoirs publics mènent une politique résolue de réduction de la consommation de tabac, aucun « effort notable » n'a été engagé dans le cas de l'alcool.

La « loi Evin » de 1991 impose des règles beaucoup moins strictes que pour le tabac en matière de publicité (interdiction seulement pour la télévision et le cinéma, seul le contenu étant contraint).

Le produit de la fiscalité de l'alcool représente seulement 4 milliards d'euros par an.

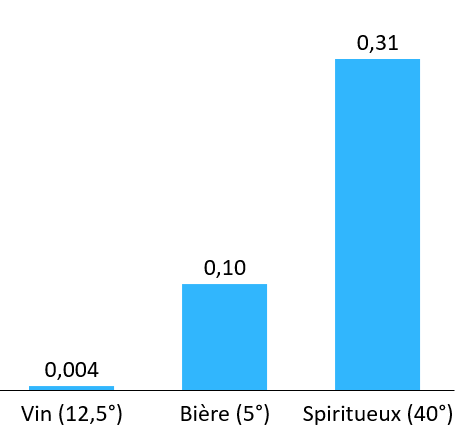

La taxation de l'unité standard d'alcool (10 grammes d'alcool pur, soit un « verre standard » de la boisson concernée), forte pour les spiritueux et moyenne pour la bière, est négligeable dans le cas du vin.

Taxation de 10 g d'alcool pur (2024)

(en euros)

Source : Mecss du Sénat

La consommation nocive d'alcool a un coût social élevé. En particulier, son coût net pour les finances publiques serait le double de celui du tabac.

|

|

|

|

Nombre de décès prématurés |

Coût net pour les finances publiques* |

Coût social total |

Source : Pierre Kopp, Le coût social des drogues : estimation en France en 2019, OFDT, juillet 2023

* Cette estimation ne prend pas en compte l'impact négatif sur le PIB.

C. UNE FISCALITÉ NUTRITIONNELLE ENCORE BALBUTIANTE

Dans le champ nutritionnel, seules les boissons à sucres ajoutés et édulcorées font l'objet d'une taxe à visée comportementale depuis 2012 en France. Il faut néanmoins attendre la LFSS pour 2018 pour conférer une dimension véritablement comportementale à la taxe sur les boissons à sucres ajoutés1(*).

Les contributions sur les boissons à sucres ajoutés et les boissons édulcorées génèrent respectivement 443 millions d'euros et 43 millions d'euros de recettes en 2023.

La taxation de la teneur en sucres d'une boisson poursuit deux objectifs : accroître le prix des produits les plus sucrés pour décourager leur consommation, et inciter les producteurs à modifier la composition de leurs produits pour échapper à la taxe.

La France a été l'un des premiers pays à expérimenter la mise en oeuvre d'une taxe sur les boissons à sucres ajoutés. Dix ans plus tard, les taxes sodas sont en vigueur dans près de cinquante États dans le monde.

Toutefois, la révision du barème de la taxe en 2018 a eu un effet marginal sur la hausse de prix des boissons sucrées (+ 1,7 % par rapport au prix des boissons édulcorées) et sur leur consommation (équivalant à environ 1 gramme de sucre de moins par jour).

L'impact sur la reformulation par les fabricants de la composition de leurs produits apparaît également limité, même si la Cour des comptes relevait en 2019 quelques évolutions substantielles (- 70 % de sucres pour un producteur de limonade). À l'inverse, des producteurs disposant de gammes de produits édulcorés ou sans sucres n'ont que peu ou pas fait évoluer leurs pratiques.

L'augmentation continue des recettes fiscales associées à cette taxe (+ 18 % depuis 2018) tend à démontrer que le seuil fiscal optimal de la courbe de Laffer n'est pas atteint et que l'imposition pourrait être renforcée.

|

2023 |

|

2023 |

|

|

|

Taxe sur les boissons sucrées |

Taxe sur les boissons édulcorées |

Décès prématurés annuels |

||

Le recours à l'outil fiscal n'est pas isolé ; il s'accompagne de mesures diverses, telles que l'usage du Nutri-Score ou des démarches d'engagement volontaire des producteurs, mais qui demeurent insuffisantes pour structurer une politique nutritionnelle globale.

* 1 Initialement linéaire, son barème devient progressif, fixé en référence au taux de sucres ajoutés, afin de favoriser la réorientation des comportements des consommateurs.