II. SE DONNER LES MOYENS DE LA PRÉVENTION : PROPOSITIONS POUR UNE ACTION VOLONTARISTE

A. PROPOSITIONS TRANSVERSALES

Des études démontrent qu'une mesure de fiscalité comportementale est d'autant mieux acceptée que les recettes fiscales qu'elle génère sont réinvesties dans des actions de prévention en santé.

De plus, alors que les actions d'information et de sensibilisation des usagers aux risques associés à certaines consommations influencent les comportements, les rapporteures relèvent qu'il n'existe pas de campagne de prévention dédiée à la lutte contre les consommations excessives d'alcool.

Enfin, la protection des mineurs doit être une priorité. Elle exige de se donner les moyens de faire respecter la législation en vigueur concernant les interdictions de vente de tabac et d'alcool.

Proposition n° 1 : Orienter davantage les recettes de la fiscalité comportementale vers des actions de prévention et communiquer clairement à ce sujet.

Proposition n° 2 : Concevoir et structurer une politique de prévention globale impliquant les structures scolaires et les collectivités territoriales, et intensifier les efforts en faveur de l'information et de la sensibilisation des consommateurs.

Proposition n° 3 : Assurer le respect des interdictions de vente de tabac et d'alcool aux mineurs, par le renforcement des contrôles et des sanctions et la mise en place d'outils conditionnant le paiement à la vérification de l'âge.

B. RENFORCER LA LUTTE CONTRE LE TABAGISME

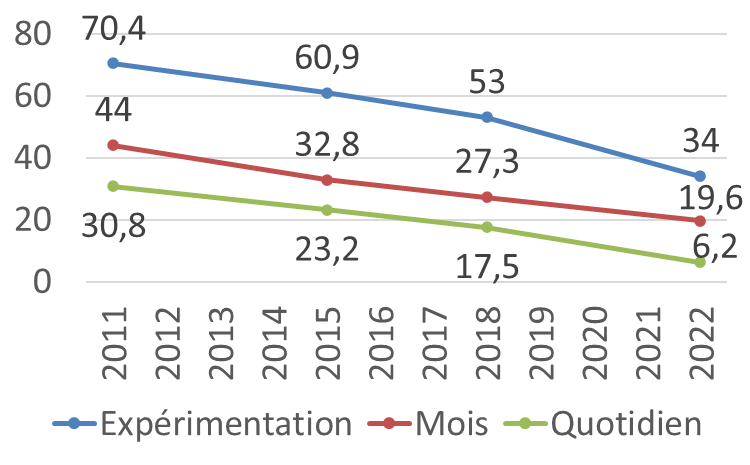

La perspective d'une baisse importante de la prévalence du tabagisme au cours des prochaines décennies est aujourd'hui enfin envisageable, du fait de sa récente diminution parmi les lycéens, dont on peut espérer qu'elle s'étendra à l'ensemble de la population au fil du renouvellement générationnel.

Cette baisse résulte notamment du prix élevé de la cigarette, qui dissuade l'entrée dans le tabagisme.

Usage du tabac au lycée

(en %)

Source : Observatoire français des drogues et des tendances addictives (OFDT)

L'augmentation du prix des produits du tabac est préconisée notamment par l'Organisation mondiale de la santé (OMS). En France, la prévalence du tabagisme diminue quand le prix augmente de plus de 4 %. L'échec de la lutte contre le tabagisme vient de son caractère erratique.

Augmenter le prix des produits du tabac de 5 % par an (3,25 % hors inflation si celle-ci est de 1,75 %) jusqu'en 2040 permettrait de porter le prix du paquet de cigarettes d'environ 12 euros aujourd'hui à 25 euros en 2040 (20 euros en euros de 2024). Le prix actuel est de plus de 20 euros en Nouvelle-Zélande et 25 euros en Australie. Cette hausse moyenne pourrait être modulée pour prévoir une hausse d'environ 10 % certaines années (particulièrement efficace en 2018-2020).

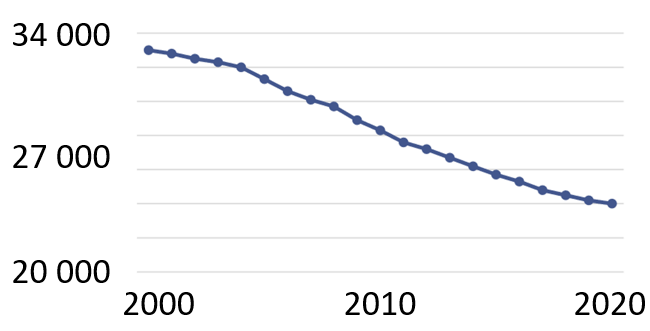

Sur le plan économique, il n'y a pas de corrélation évidente entre les hausses de prix des cigarettes et l'évolution du nombre de buralistes (cf. graphique ci-contre). De fait, ceux-ci ne réalisent qu'une faible part de leurs marges sur la vente de produits du tabac.

Par ailleurs, l'argument de l'industrie du tabac selon lequel les hausses de prix favoriseraient l'augmentation du marché parallèle (c'est-à-dire le commerce transfrontalier légal, la contrebande et la contrefaçon) doit être relativisé.

Évolution du nombre de buralistes

Source : confédération des buralistes

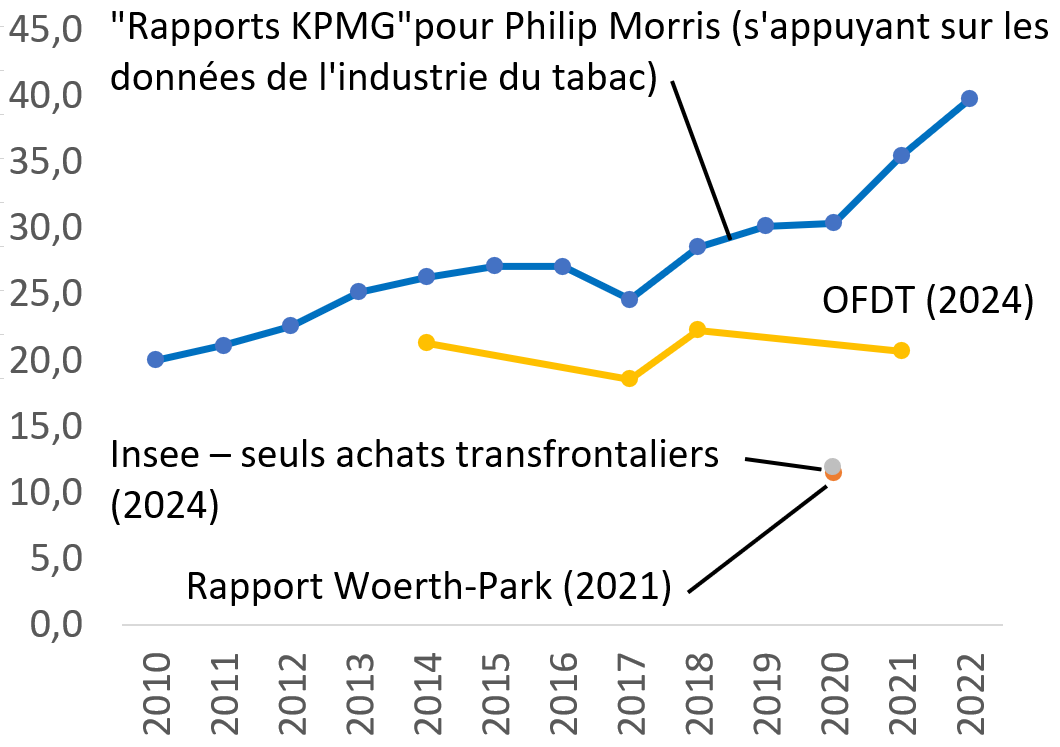

Ses estimations, figurant dans une étude annuelle commandée au cabinet KPMG par Philip Morris et reposant sur des données fournies par l'industrie du tabac, s'appuient sur une méthodologie peu transparente et sont contestées, notamment, par la Direction générale des finances publiques (DGFiP), la direction générale des douanes et droits indirects (DGDDI) et l'Observatoire français des drogues et des tendances addictives (ODFT).

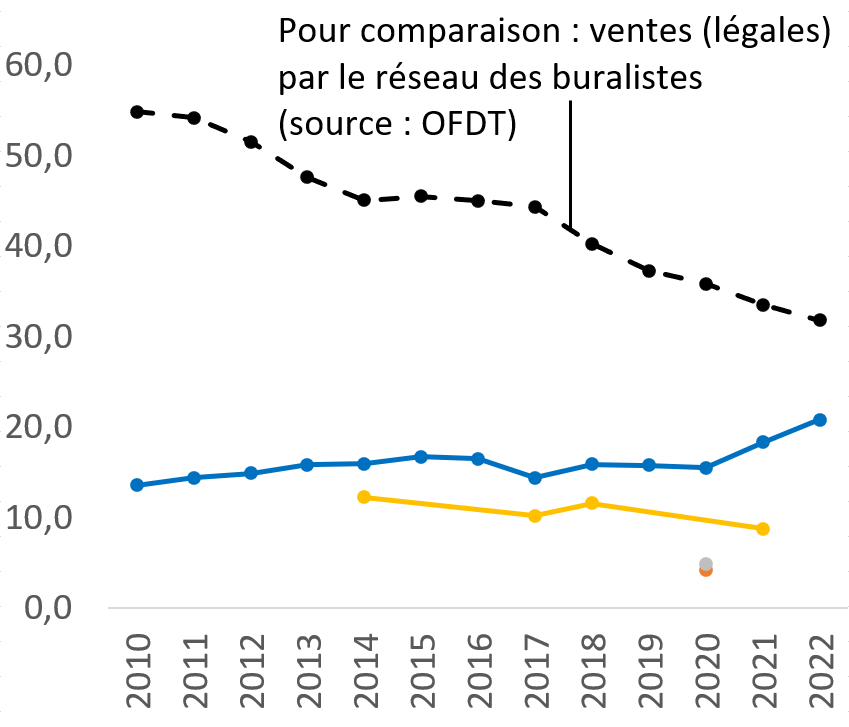

Par ailleurs, comme le montrent les graphiques ci-après, selon les chiffres de l'industrie du tabac, l'augmentation continue depuis 2010 de la part du marché parallèle proviendrait essentiellement de la diminution du nombre de cigarettes vendues par les buralistes, l'augmentation du nombre de cigarettes vendues dans le cadre du marché parallèle étant bien moins spectaculaire, et concentrée sur les seules années 2021 et 2022.

Principales estimations du marché parallèle

|

En % du nombre total de cigarettes |

En milliards de cigarettes |

|

|

Source : Mecss du Sénat, d'après les sources indiquées

La hausse du prix des cigarettes entraîne habituellement un moindre taux de baisse des quantités vendues, et donc une augmentation de la rémunération des buralistes (ou « remise »), définie réglementairement en proportion du prix de vente. On pourrait renforcer ce phénomène en augmentant réglementairement le taux de cette rémunération.

Proposition n° 4 : Augmenter le prix des produits du tabac d'au moins 3,25 % par an hors inflation jusqu'en 2040, par la fiscalité et par une augmentation du taux de rémunération des buralistes.

Une nouvelle augmentation de la fiscalité du tabac rendrait d'autant plus nécessaire de renforcer la lutte contre le marché parallèle, ce qui passe par des travaux d'estimation plus approfondis de celui-ci (prévus par le « plan tabac » 2023-2025 de la DGDDI) et diverses actions pour réduire le nombre de cigarettes vendues dans ce cadre.

Proposition n° 5 : Chiffrer selon une méthodologie fiable et transparente le nombre de cigarettes vendues dans le cadre du marché parallèle, et réduire ce nombre, par un renforcement de la lutte contre le commerce illicite, par des actions de prévention ciblées dans le cas du commerce transfrontalier licite, et en promouvant une révision en ce sens des directives tabac (harmonisation des prix à la hausse, application obligatoire des règles sur l'approvisionnement proportionné des marchés prévues par le protocole de 2012 à la convention de l'OMS sur la lutte antitabac).

Actuellement, produits de vapotage exceptés, la vente de produits contenant de la nicotine n'est pas encadrée, ce qui n'est pas justifiable du point de vue de la santé publique.

Proposition n° 6 : Mieux encadrer la vente de produits contenant de la nicotine, en la limitant aux bureaux de tabac et aux magasins spécialisés et en interdisant leur vente aux mineurs, voire en instaurant une licence pour les magasins spécialisés.

L'article 15 de la LFSS 2023 prévoit d'aligner d'ici le 1er janvier 2026 la fiscalité du tabac à chauffer sur celle des cigarettes. Cette augmentation doit être effectivement menée à terme, malgré la demande de l'industrie du tabac que le tabac à chauffer bénéficie d'une fiscalité préférentielle. Contrairement à ce que suggèrent les industriels du tabac, le tabac à chauffer étant plus nocif que la cigarette électronique, son usage ne saurait être encouragé comme substitut à la cigarette.

Proposition n° 7 : Mener à bien, comme prévu par la loi, l'alignement de la fiscalité du tabac à chauffer sur celle des cigarettes.

Les rapporteures ne proposent pas en revanche d'instaurer une taxation des produits du vapotage, afin d'éviter le risque d'un report de certains consommateurs vers le tabac.