C. LES RELATIONS FINANCIÈRES ENTRE L'ÉTAT ET LES COLLECTIVITÉS TERRITORIALES

En 2024, les transferts financiers entre l'État et les collectivités représenteraient près de 106 milliards d'euros.

Ces transferts revêtent diverses formes, qui répondent à des logiques différentes. Pour apprécier la recevabilité financière des initiatives parlementaires qui les affectent, il convient de distinguer les dotations budgétaires - portées par la mission « Relations avec les collectivités territoriales », mais également par d'autres missions -, les prélèvements sur recettes (PSR), les dégrèvements d'impôts locaux et la fiscalité transférée.

1. Les transferts financiers entre l'État et les collectivités territoriales

a) Les dotations et les fonds financés par l'État

Les initiatives parlementaires visant à créer un fonds financé par des crédits budgétaires de l'État à destination des collectivités territoriales, à élargir les bénéficiaires d'un tel fonds ou encore à augmenter son montant sont irrecevables237(*). De telles initiatives conduiraient en effet à aggraver la charge supportée par l'État.

Les dotations budgétaires de l'État à destination des collectivités territoriales représentent dès lors une charge pour l'État. Ce sont des enveloppes fermées238(*) et il n'est donc pas possible d'augmenter leur montant autrement que sous la forme d'un amendement de crédits déposé sur la mission « Relations avec les collectivités territoriales »239(*). Entrent dans la catégorie des dotations budgétaires l'ensemble des dotations de soutien à l'investissement (dotation d'équipement des territoires ruraux - DETR ; dotation de soutien à l'investissement local - DSIL ; dotation politique de la ville - DPV), ainsi que les dotations générales de décentralisation et les dotations spécifiques (dotation dite « biodiversité »240(*), dotation titres sécurisés - DTS, etc.).

Il est toutefois possible de modifier leur répartition. Un amendement parlementaire « en lettres » augmentant le montant de la dotation de développement urbain serait donc irrecevable. En revanche, un amendement modifiant les modalités de répartition de cette même dotation serait déclaré recevable, à la condition qu'il n'en modifie pas le montant en parallèle.

La création d'une dotation est a fortiori irrecevable. L'article 40 de la Constitution a ainsi été opposé à un amendement qui créait une dotation de soutien parlementaire à l'investissement des communes et de leurs groupements, en reprenant les modalités de fonctionnement de l'ancienne « réserve parlementaire », notamment un financement par crédits budgétaires.

De même, les initiatives tendant à garantir l'octroi de dotations sur plusieurs exercices ou suite à un changement de circonstances de droit ou de fait concernant ses bénéficiaires sont également irrecevables241(*). Ainsi, un amendement parlementaire ne peut pas imposer à l'État d'octroyer aux collectivités territoriales toutes les dotations et les subventions qu'il avait accordées à un établissement public foncier que la loi supprimait. Il ne peut y avoir non plus un changement d'affectataire ; cela reviendrait à considérer que la charge publique pour l'État - au titre de la dotation versée à une telle catégorie de collectivités - pourrait être compensée par la suppression d'une autre charge - la dotation initiale -, ce que ne permet pas l'article 40.

Enfin, il convient de noter que l'existence d'un encadrement de l'évolution des concours financiers de l'État, par exemple par une enveloppe normée définie en loi de programmation des finances publiques ou dans un « contrat » avec une collectivité, ne constitue pas une base de référence permettant, par un amendement parlementaire, d'augmenter les dotations budgétaires. Non seulement ces règles ont une faible portée normative mais ces amendements impliqueraient nécessairement, pour rester sous l'enveloppe globale, de compenser l'aggravation du montant d'une dotation par la diminution d'une autre.

b) Les prélèvements sur recettes

(1) La nature des prélèvements sur recettes au regard de la recevabilité financière

Opérations situées à la frontière entre dépenses et recettes, les prélèvements sur recettes (PSR) ont fait plus tôt l'objet d'une description détaillée242(*).

Pour mémoire, les PSR sont considérés comme une perte de recettes publiques pour l'État : une initiative parlementaire peut donc en augmenter le montant, à condition qu'elle soit correctement gagée. Symétriquement, toute diminution d'un PSR doit être compensée au profit des collectivités territoriales. En outre, s'il est également possible pour un parlementaire de créer un PSR, deux conditions s'appliquent :

- une telle initiative n'est recevable qu'en loi de finances (domaine exclusif, cf. supra) et gagée ;

- l'institution du PSR ne doit pas créer de nouvelles compétences pour les collectivités, ce qui serait un contournement de l'article 40 et de l'interdiction de créer ou d'aggraver une charge publique.

L'ensemble des PSR est retracé dans le tome I de l'Évaluation des voies et moyens, annexé au projet de loi de finances ainsi que dans un article de la loi de finances. À titre indicatif, la liste des PSR en 2024 est présentée ci-après.

Prélèvements sur les recettes de

l'État au profit

des collectivités territoriales dans la loi

de finances pour 2024

(en milliers d'euros)

|

Dotation globale de fonctionnement |

27 245 046 362 |

|

Dotation spéciale pour le logement des instituteurs |

4 753 232 |

|

Dotation de compensation des pertes de bases de la taxe professionnelle et de redevance des mines des communes et de leurs groupements |

30 000 000 |

|

Fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA) |

7 104 000 000 |

|

Compensation d'exonérations relatives à la fiscalité locale |

664 114 745 |

|

Dotation pour transferts de compensations d'exonérations de fiscalité directe locale |

378 003 970 |

|

Dotation élu local |

123 506 000 |

|

Prélèvement sur les recettes de l'État au profit de la collectivité de Corse |

42 946 742 |

|

Fonds de mobilisation départementale pour l'insertion |

431 738 376 |

|

Dotation départementale d'équipement des collèges |

326 317 000 |

|

Dotation régionale d'équipement scolaire |

661 186 000 |

|

Dotation globale de construction et d'équipement scolaire |

2 686 000 |

|

Dotation de compensation de la réforme de la taxe sur les logements vacants pour les communes et les établissements publics de coopération intercommunale percevant la taxe d'habitation sur les logements vacants |

4 000 000 |

|

Dotation de compensation liée au processus de départementalisation de Mayotte |

107 000 000 |

|

Dotation de compensation de la réforme de la taxe professionnelle (communes) |

239 658 133 |

|

Dotation de compensation de la réforme de la taxe professionnelle (établissements publics de coopération intercommunale) |

890 110 332 |

|

Dotation de compensation de la réforme de la taxe professionnelle (départements) |

1 243 315 500 |

|

Dotation de compensation de la réforme de la taxe professionnelle (régions) |

467 129 770 |

|

Dotation de garantie des reversements des fonds départementaux de taxe professionnelle |

272 278 000 |

|

Fonds de compensation des nuisances aéroportuaires |

6 822 000 |

|

Compensation des pertes de recettes liées au relèvement du seuil d'assujettissement des entreprises au versement transport |

48 020 650 |

|

Prélèvement sur les recettes de l'État au profit de la collectivité territoriale de Guyane |

27 000 000 |

|

Prélèvement sur les recettes de l'État au profit des régions au titre de la neutralisation financière de la réforme de l'apprentissage |

122 559 085 |

|

Dotation globale d'autonomie de la Polynésie française |

90 552 000 |

|

Compensation de la réduction de 50 % des valeurs locatives de taxe foncière sur les propriétés bâties et de cotisation foncière des entreprises des locaux industriels |

4 016 619 586 |

|

Compensation des communes et des établissements publics de coopération intercommunale contributeurs au fonds national de garantie individuelle des ressources (FNGIR) subissant une perte de base de cotisation foncière des entreprises |

3 000 000 |

|

Prélèvement sur les recettes de l'État au titre du soutien exceptionnel, au titre de l'année 2023, pour les collectivités territoriales face à la croissance des prix de l'énergie |

400 000 000 |

|

Compensation de la réforme de 2023 de la taxe sur les logements vacants pour les communes et les établissements publics de coopération intercommunale percevant la taxe d'habitation sur les logements vacants |

24 700 000 |

|

Prélèvement sur les recettes de l'État en faveur des communes nouvelles |

17 600 000 |

|

Prélèvement sur les recettes de l'État visant à abonder le fonds de sauvegarde des départements pour l'année 2024 |

52 862 037 |

|

Compensation et du lissage des pertes exceptionnelles de recettes de taxe foncière sur les propriétés bâties |

3 300 000 |

|

Compensation les pertes de recettes résultant de l'exonération de taxe foncière sur les propriétés bâties |

7 000 000 |

|

Prélèvements sur les recettes de l'État au profit des collectivités territoriales |

45 057 825 520 |

Source : article 137 de la loi de finances pour 2024

Avec un montant de 27,2 milliards d'euros en 2024, la dotation globale de fonctionnement (DGF) est le principal PSR et représente plus de 60 % du montant des PSR établis au profit des collectivités territoriales. C'est également à travers la DGF que le Conseil constitutionnel a expressément affirmé que les PSR ne constituaient pas des dépenses de l'État243(*).

À ce titre, et parce que la DGF fait l'objet de nombreuses initiatives parlementaires, il est proposé d'y consacrer un développement spécifique.

(2) Les initiatives parlementaires ayant trait à la dotation globale de fonctionnement

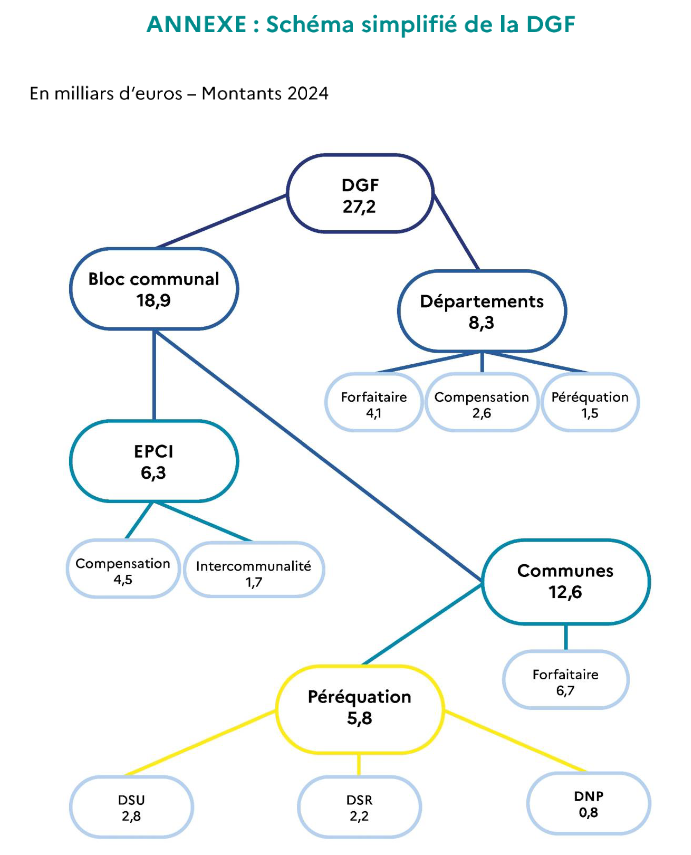

Depuis 2018 et la suppression de la DGF des régions, la dotation globale de fonctionnement se décompose en deux DGF « catégorielles » - une pour les départements, l'autre pour le bloc communal -, elles-mêmes composées de plusieurs dotations. Le montant global de la DGF est fixé en loi de finances initiale.

La dotation globale de fonctionnement,

un

système de « vases communicants »

Le montant de la dotation globale de fonctionnement (DGF) est fixé chaque année par la loi de finances. Ainsi, la DGF étant un prélèvement sur les recettes de l'État, une initiative parlementaire tendant à relever son montant doit être gagée au profit de l'État.

La DGF se décompose en une DGF des départements et une DGF du bloc communal, qui bénéficie aux communes et aux établissements publics de coopération intercommunale (EPCI). Le montant de la DGF des départements est égal au montant réparti l'année précédente, sous réserve des minorations prévues par la loi (article L. 3334-1 du code général des collectivités territoriales [CGCT]). La DGF du bloc communal, est obtenue en retranchant la DGF des départements du montant global de la DGF (article L. 2334-1 du CGCT). Ainsi, comme rappelé précédemment, une initiative parlementaire tendant à relever le montant de la DGF des départements n'a pas besoin d'être gagée au profit de l'État (car elle est financée à l'intérieur de l'enveloppe fermée) mais doit être gagée au profit des communes et EPCI (qui n'appartiennent pas à la même strate), et inversement.

Pour chaque strate, la DGF comporte une part forfaitaire et une part péréquatrice. Schématiquement et par principe, dans les deux cas, le montant des composantes péréquatrices est obtenue par le retranchement des composantes forfaitaires, dont les modalités de calcul sont définies par la loi. Cependant, les augmentations des composantes péréquatrices régulièrement décidées par le législateur ou par le comité des finances locales, tant pour le bloc communal que pour les départements, sont automatiquement financées par minoration des composantes forfaitaires de la DGF de la strate concernée (articles L. 2334-7-1 et L. 3334-4du CGCT).

Ainsi, une initiative parlementaire tendant à augmenter une dotation de péréquation au sein de la DGF (telle que la dotation de péréquation des départements ou, s'agissant des communes, la dotation de solidarité rurale et la dotation de solidarité urbaine), n'a besoin d'être gagée ni au profit de l'État (car cette hausse est financée à l'intérieur de l'enveloppe fermée) ni au profit des collectivités affectées par les minorations des composantes forfaitaires (car celles-ci appartiennent à la même strate que celles bénéficiant de la hausse de leurs dotations de péréquation).

Source : commission des finances et, pour le schéma, direction générale des collectivités locales, « Guide pratique - La dotation globale de fonctionnement », mars 2024.

Il résulte de cette répartition « par vases communicants » plusieurs conséquences sur la recevabilité financière des amendements portant sur les composantes de la DGF. En effet, dans certains cas, cette architecture aboutit à une compensation automatique, au sein de la DGF, de l'augmentation de certaines de ses composantes - au détriment des autres244(*).

Ainsi, tout amendement parlementaire visant à majorer la DGF des départements aura pour effet de minorer le montant de la DGF du bloc communal. Il doit donc être gagé au profit des collectivités « perdantes », c'est-à-dire celles du bloc communal.

En revanche, si un amendement porte sur l'une des composantes de la DGF des départements, par exemple en augmentant la dotation forfaitaire des départements, il n'a pas besoin d'être gagé. En effet, si l'augmentation de la dotation se traduira mécaniquement par la diminution de la dotation de péréquation, la strate de collectivités affectée est la même. Or, pour mémoire, la perte de recettes, tout comme la charge, ne s'apprécie pas au niveau de chacune des collectivités mais au niveau de chaque strate de collectivités. S'il est donc indéniable qu'un tel amendement diminue les ressources de certains départements, le montant des recettes allouées à l'ensemble des départements demeure le même.

Le raisonnement est identique pour les amendements portant sur les composantes de la DGF du bloc communal. La hausse de la dotation d'aménagement - qui comprend les dotations de péréquation, est par exemple automatiquement compensée par une minoration de la dotation forfaitaire des communes. Un tel amendement n'a pas besoin d'être gagé : si certaines communes perdront des recettes, le montant global des recettes alloué au bloc communal n'est pas affecté. La logique d'approche par strate apparaît en ce sens très favorable à l'initiative parlementaire.

Pour résumer, tout amendement affectant la répartition de la DGF entre départements et bloc communal doit être gagé au profit de la strate de collectivités affectée, tandis que tout amendement portant sur les composantes de chacune des catégories de la DGF n'a pas besoin d'être gagé - s'il n'augmente pas en parallèle le montant total de la DGF.

c) Les exonérations et dégrèvements de fiscalité locale

Les initiatives parlementaires prévoyant ou élargissant des exonérations ou des dégrèvements de fiscalité locale sont par principe recevables si elles sont correctement gagées.

Doivent dès lors être distingués les exonérations de fiscalité locale, qui doivent être gagées au profit des collectivités territoriales qui perçoivent la recette publique concernée, et les dégrèvements d'impôts locaux, qui doivent être gagés au profit de l'État245(*). Comme pour l'ensemble des amendements, la commission des finances s'efforce de proposer systématiquement une rectification des gages incorrects.

2. Les règles ayant trait à l'encadrement des finances des collectivités territoriales

Le législateur peut prévoir la mise en place de règles contraignantes pour encadrer le niveau des dépenses d'une personne publique. En revanche, supprimer ou assouplir ces règles revient à autoriser la personne publique à dépenser plus et constitue donc une incitation à dépenser, irrecevable au titre de l'article 40 de la Constitution. Que la personne publique saisisse ou non cette opportunité ne rentre pas dans l'analyse du juge de la recevabilité financière, qui se contente d'analyser la portée juridique du dispositif.

La loi de programmation des finances publiques pour les années 2018-2022246(*) prévoyait par exemple la mise en place des « contrats de Cahors », un dispositif visant à encadrer, à peine de sanction financière, l'évolution des dépenses des plus grandes collectivités territoriales entre 2018 et 2020. Dès lors, le président de la commission des finances a dû déclarer irrecevable des amendements supprimant ce dispositif. Depuis 2020, l'évolution des dépenses des collectivités territoriales ne fait plus l'objet d'aucun dispositif légal d'encadrement. Si le projet de loi de programmation des finances publiques pour les années 2023 à 2027 entendait, dans sa version initiale, reconduire un dispositif d'encadrement d'inspiration comparable aux contrats de Cahors, les parlementaires ont pu supprimer ce dispositif par amendement, le droit existant ne comportant plus de dispositif d'encadrement des finances des collectivités locales.

Le raisonnement est similaire pour les initiatives parlementaires visant à supprimer ou à assouplir la « règle d'or » budgétaire des collectivités, aux termes de laquelle une collectivité doit obligatoirement adopter un budget dans lequel la section de fonctionnement et la section d'investissement sont à l'équilibre247(*), l'investissement étant par ailleurs la seule section pour laquelle la collectivité peut recourir à l'emprunt pour couvrir une partie de ses besoins.

Supprimer cette règle d'or ou le principe des deux sections, ou en modifier le périmètre, revient donc à permettre aux collectivités territoriales soit de dépenser plus, soit de financer des dépenses de fonctionnement par de l'emprunt, ce qui est coûteux. Dans les deux cas, il s'agit d'une autorisation à dépenser et donc d'une aggravation de charge publique au sens de l'article 40.

Des amendements déposés lors de l'examen du projet de loi « Climat et résilience » et prévoyant la création d'une section « transition environnementale » au sein du budget des collectivités territoriales, en plus des sections de fonctionnement et d'investissement, ont donc été considérés comme une tentative de contourner la règle d'or et l'encadrement des dépenses des collectivités territoriales. En effet, des dépenses relevant du fonctionnement mais ayant trait à la transition environnementale auraient pu être inscrites dans cette nouvelle section mais financées par de l'emprunt, ce qui est contraire à la règle selon laquelle seules les dépenses d'investissement peuvent être pour partie couvertes par de la dette.

3. Les relations financières entre collectivités

Les initiatives parlementaires relatives aux modalités de répartition des dotations ou des fonds de péréquation sont recevables, sous la condition qu'elles n'impliquent des transferts de charges qu'au sein de la même strate de collectivités.

Les amendements relatifs aux divers fonds de péréquation sont donc par principe recevables sans gage, dès lors que ces fonds sont dédiés à une strate de collectivité donnée. Il est donc possible, pour un dispositif parlementaire, de modifier sans gage les critères de répartition du fonds national de péréquation des ressources intercommunales et communales (FPIC) : l'amendement entraînera certes des pertes pour une partie des communes ou des EPCI, mais aucune à l'échelle du bloc communal. Une initiative parlementaire tendant à créer un fonds de péréquation serait également recevable.

Suivant le même raisonnement que pour les fonds de péréquation, il est possible pour un parlementaire de modifier les règles de calcul (ou modalités de répartition) des attributions de compensation, qui viennent tirer les conséquences de transferts de compétences entre les EPCI et les communes membres ; et ce tant que le dispositif ne conduit pas à modifier la répartition des compétences entre deux strates de collectivités différentes.

|

Pour résumer La recevabilité des initiatives

parlementaires portant sur les relations · L'augmentation d'une dotation budgétaire de l'État aux collectivités territoriales ne peut que prendre la forme d'un amendement de crédits déposé lors de l'examen de la seconde partie du projet de loi de finances. Les dotations constituant des enveloppes fermées, il est en revanche possible de modifier leur répartition, sans en augmenter le montant global. · Une initiative parlementaire peut augmenter le montant d'un prélèvement sur recettes de l'État à destination des collectivités territoriales, y compris la dotation globale de fonctionnement, à la condition que le dispositif soit gagé afin de compenser la perte de recettes pour l'État. · De même, les initiatives parlementaires prévoyant ou élargissant des exonérations ou des dégrèvements de fiscalité locale sont recevables si elles sont correctement gagées. · Les amendements relatifs aux modalités de répartition des dotations entre collectivités ou des fonds de péréquation horizontale sont recevables, sous réserve qu'ils n'impliquent des transferts de charges qu'au sein de la même strate de collectivités. |

* 237 Moins spécifiques aux collectivités territoriales que les dotations publiques, les fonds ont été abordés en détail au II.A.2.c de la première partie.

* 238 Pour davantage de détails, se reporter au II.A.2.a de la première partie.

* 239 Pour davantage de détails sur les règles relatives à la recevabilité des amendements de crédits, se reporter au I.B. de la deuxième partie.

* 240 Dotation de soutien aux communes pour les aménités rurales.

* 241 De surcroît, les crédits budgétaires ne sont votés que pour une seule année. Maintenir une dotation supposerait l'ouverture de nouveaux crédits.

* 242 Pour davantage de détails, se reporter au II.C. de la première partie.

* 243 Conseil constitutionnel, décision n° 89-268 DC du 29 décembre 1989, op. cit.

* 244 En l'absence de relèvement de son montant, la dotation globale de fonctionnement s'apparente en la matière à une enveloppe fermée.

* 245 Pour davantage de détails sur les dégrèvements, se reporter au II.C.3. de la première partie.

* 246 Article 29 de la loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022.

* 247 Article L. 1612-4 du code général des collectivités territoriales.