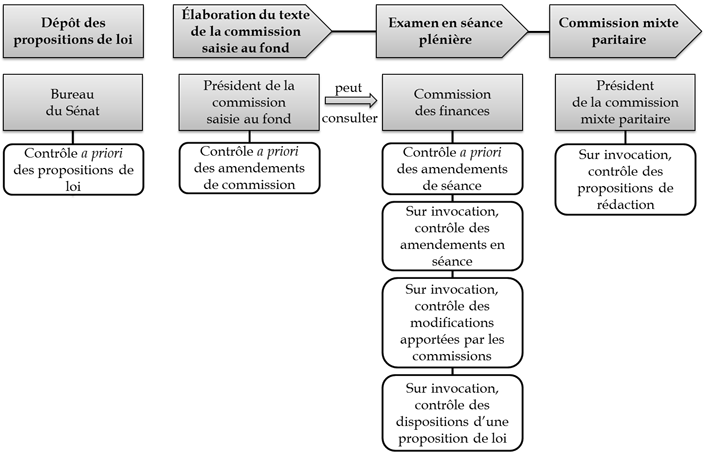

III. LA PROCÉDURE D'EXAMEN DE LA RECEVABILITÉ FINANCIÈRE

Procédure parlementaire, le contrôle de la recevabilité financière voit ses modalités déterminées librement par chaque assemblée. Le Conseil constitutionnel a rappelé dès 1978 qu'il « appartient à chaque assemblée parlementaire de déterminer les modalités d'exercice de ce premier contrôle [de la recevabilité] et, notamment, l'autorité chargée de l'exercer »136(*).

Cependant, c'est bien sous l'influence de la jurisprudence du Conseil constitutionnel que le Sénat a fait évoluer sa procédure d'examen de la recevabilité financière des initiatives parlementaires et institué, à compter de 2007, un contrôle de la recevabilité des amendements préalable à leur dépôt (contrôle a priori). Le contrôle sur invocation de la recevabilité financière n'a pour autant pas disparu et trouve à s'appliquer aux amendements, aux propositions de loi ainsi qu'aux textes établis par les commissions saisies au fond.

A. UN CONTRÔLE A PRIORI ET SUR INVOCATION

Le contrôle de la recevabilité financière s'opère de façon systématique et a priori au stade du dépôt des amendements et des propositions de loi. Il mobilise, selon les cas, le Bureau du Sénat, la commission saisie au fond ou la commission des finances. Ce contrôle a priori se double d'un contrôle sur invocation, de la compétence exclusive de la commission des finances.

L'article 45 du Règlement du Sénat dispose ainsi que :

1. - Le président de la commission des finances contrôle la recevabilité au regard de l'article 40 de la Constitution et de la loi organique relative aux lois de finances des amendements déposés en vue de la séance publique. Les amendements déclarés irrecevables ne sont pas mis en distribution.

2. - Après l'adoption du texte de la commission mentionnée à l'article 17 bis, la commission des finances est compétente pour contrôler la recevabilité au regard de l'article 40 de la Constitution et de la loi organique relative aux lois de finances des modifications apportées par les commissions aux textes dont elles ont été saisies.

3. - Le président de la commission des affaires sociales est compétent pour examiner la recevabilité des amendements déposés en vue de la séance publique au regard des dispositions organiques relatives aux lois de financement de la sécurité sociale.

4. - Tout sénateur ou le Gouvernement peut soulever en séance une exception d'irrecevabilité fondée sur l'article 40 de la Constitution, sur la loi organique relative aux lois de finances ou sur l'article L.O. 111-3 du code de la sécurité sociale. L'irrecevabilité est admise de droit et sans débat si elle est affirmée selon le cas par la commission des finances ou la commission des affaires sociales.

5. - Lorsque la commission n'est pas en état de faire connaître immédiatement ses conclusions sur l'irrecevabilité d'un amendement, l'article en discussion est réservé. Quand la commission estime qu'il y a doute, son représentant peut demander à entendre les explications du Gouvernement et de l'auteur de l'amendement. Si le représentant de la commission estime que le doute subsiste, l'amendement et l'article correspondant sont réservés et renvoyés à la commission. Dans les cas prévus au présent alinéa, si la commission ne fait pas connaître ses conclusions sur la recevabilité avant la fin du débat, l'irrecevabilité sera admise tacitement.

1. Le contrôle a priori, au stade du dépôt

a) Le contrôle a priori des amendements

(1) L'établissement du texte de la commission saisie au fond

L'une des principales innovations de la révision constitutionnelle du 23 juillet 2008137(*) a consisté à faire en sorte que les assemblées délibèrent, pour les projets de loi comme pour les propositions de loi, sur le texte établi par la commission saisie au fond138(*). Cette modification a logiquement impliqué la mise en oeuvre d'un contrôle de la recevabilité financière des amendements au stade de l'élaboration du texte en commission.

Dans sa version issue de la résolution du 2 juin 2009139(*), le Règlement du Sénat prévoyait que les amendements seraient, au stade de cet examen en commission, « mis en distribution auprès des membres de la commission et transmis, le cas échéant, à la commission des finances ou à la commission des affaires sociales qui rendent un avis écrit. Le président de la commission se prononce sur leur recevabilité au regard de l'article 40 de la Constitution ou de l'article L.O. 111-3 du code de la sécurité sociale ».

Dans sa décision du 25 juin 2009140(*), le Conseil constitutionnel a toutefois censuré ces dispositions, estimant « que chaque assemblée doit avoir mis en oeuvre un contrôle de recevabilité effectif et systématique au moment du dépôt des amendements y compris auprès de la commission saisie au fond ». Il a ainsi considéré que la procédure permettant de déposer et de mettre en distribution des amendements « sans exiger un examen préalable de recevabilité » était contraire à la Constitution.

L'article 17 bis du Règlement du Sénat est désormais ainsi rédigé :

2. - Le président de la commission contrôle la recevabilité des amendements et sous-amendements au regard de l'article 40 de la Constitution et des dispositions organiques relatives aux lois de finances et aux lois de financement de la sécurité sociale. Les amendements peuvent être communiqués au président de la commission des finances, qui rend un avis écrit sur leur recevabilité financière. Les amendements déclarés irrecevables ne sont pas mis en distribution. La commission est compétente pour se prononcer sur les autres irrecevabilités, à l'exception de celle fondée sur l'article 41 de la Constitution.

Dans sa décision sur la résolution ayant conduit à cette modification, le Conseil constitutionnel a toutefois formulé la réserve selon laquelle ces dispositions « ne sauraient avoir pour objet ou pour effet de faire obstacle à ce que l'irrecevabilité financière des amendements et des propositions de loi puisse être soulevée à tout moment lors de leur examen en commission »141(*).

La possibilité, pour le président de la commission saisie au fond, de demander l'avis du président de la commission des finances vise à éviter l'apparition de divergences jurisprudentielles entre les différentes commissions, sur des problématiques parfois particulièrement complexes. Le président de la commission des finances rend alors un avis écrit, qui n'est toutefois pas contraignant, le président de la commission au fond conservant la compétence pour statuer sur la recevabilité des amendements déposés en vue de l'établissement du texte de commission.

Dès lors, le contrôle de la recevabilité relevant de deux instances différentes au stade de l'examen en commission et au stade de l'examen en séance publique, il peut arriver qu'un amendement déclaré recevable en commission soit déclaré irrecevable par le président de la commission des finances lors de son dépôt en vue de la séance plénière. La possibilité de saisir le président de la commission des finances pour lui demander conseil vise à remédier à ces situations, qui peuvent être sources d'incompréhensions.

(2) Les amendements déposés en vue et au cours de la séance plénière

En application de l'article 45 du Règlement du Sénat, le président de la commission des finances est compétent pour contrôler la recevabilité des amendements déposés en vue de la séance plénière et au cours de celle-ci.

Depuis le 1er juillet 2007, à la suite de la décision du Conseil constitutionnel du 14 décembre 2006 sur la loi de financement de la sécurité sociale pour 2007142(*), ce contrôle s'opère de manière systématique et a priori, de sorte que les amendements déclarés irrecevables ne sont pas mis en distribution.

La mise en place de cette procédure, qui a conduit à la modification de l'article 45 du Règlement du Sénat, a rompu avec une pratique sénatoriale ancienne143(*), selon laquelle le contrôle de recevabilité financière des amendements prenait la forme d'une instruction systématique par la commission des finances, mais n'aboutissait à la censure des amendements irrecevables que sur invocation expresse de l'article 40 par le Gouvernement ou les sénateurs à l'encontre de ces amendements.

Dans sa décision du 14 décembre 2006 précitée, le Conseil constitutionnel a en effet fermement rappelé son interprétation de l'article 40 de la Constitution, aux termes de laquelle devait être mis en oeuvre « un contrôle de recevabilité effectif et systématique au moment du dépôt de[s] amendements ». Le juge constitutionnel a également considéré qu'en l'absence d'une telle procédure au Sénat, il ne serait plus lié par la règle dite du « préalable parlementaire », en application de laquelle il n'examine la conformité de la procédure législative à l'article 40 et la recevabilité financière qu'en « appel », c'est-à-dire que si la question de la recevabilité de la proposition de loi ou de l'amendement a été soulevée devant la première assemblée saisie.

Le message pour le Sénat était clair. Selon le Commentaire aux Cahiers du Conseil constitutionnel accompagnant la décision144(*) :

Désormais, et tant que le Sénat n'aura pas répondu positivement à l'invitation du Conseil, celui-ci pourra donc connaître directement de la méconnaissance, par les amendements sénatoriaux, de l'article 40 de la Constitution (autrement dit comme juge de premier et dernier ressort), alors que l'invocation de l'article 40 de la Constitution à l'encontre des amendements des députés continuera de n'être possible devant le Conseil que si l'irrecevabilité financière a été soulevée à l'Assemblée nationale.

Considérant que la décision du Conseil constitutionnel faisait peser un risque supplémentaire d'inconstitutionnalité sur les initiatives du Sénat145(*), la Conférence des présidents du 20 juin 2007 a décidé, sur proposition de la commission des finances, de mettre en place un contrôle a priori systématique de la recevabilité des amendements au regard de l'article 40 de la Constitution.

b) Les propositions de loi

Le Bureau du Sénat est compétent pour statuer sur la recevabilité des propositions de loi en application des dispositions de l'article 24 du Règlement du Sénat. Il est d'usage, dans les deux assemblées, que les propositions de loi au sein desquelles certaines dispositions constituent une création ou une aggravation de charge et sont assorties d'une compensation soient admises.

Pour citer Éric Woerth, ancien président de la commission des finances de l'Assemblée nationale : « conformément à une tradition établie et favorable à l'initiative parlementaire, la délégation du Bureau tolère l'inscription à l'ordre du jour de propositions de loi dont l'adoption aurait pour conséquence une violation des dispositions de l'article 40 de la Constitution en aggravant une charge publique. Pour cela, il suffit que la proposition de loi considérée comporte un gage de charge, manifestant que le fait que la charge qu'elle comporte a été repérée, mais tolérée »146(*).

Pour autant, l'invocation de l'article 40 par le Gouvernement et les sénateurs reste possible à l'encontre des dispositions irrecevables d'une proposition de loi, conformément à la jurisprudence du juge constitutionnel, ainsi que cela sera précisé dans les développements qui suivent.

Le cas particulier du référendum d'initiative partagée

Depuis la révision constitutionnelle de 2008, l'article 11 de la Constitution prévoit qu'un référendum « peut être organisé à l'initiative d'un cinquième des membres du Parlement, soutenue par un dixième des électeurs inscrits sur les listes électorales ». Il y est également précisé que cette « initiative prend la forme d'une proposition de loi ».

Les conditions de la présentation de ces propositions de loi et celles dans lesquelles elles sont transmises au Conseil constitutionnel sont précisées par la loi organique du 6 décembre 2013147(*). Dans sa décision sur la loi organique148(*), le Conseil constitutionnel a saisi cette occasion pour préciser que « la transmission de la proposition de loi au Conseil constitutionnel a pour effet de suspendre la procédure parlementaire d'examen de la proposition de loi ; que, par suite, le Conseil constitutionnel sera appelé à se prononcer, dans les conditions fixées par l'article 2 de la présente loi organique, sur la conformité à la Constitution d'une telle proposition de loi avant toute discussion devant les assemblées ; qu'il lui appartiendra d'examiner à ce stade sa conformité à l'article 40 de la Constitution même si la question de sa recevabilité financière n'a pas été soulevée au préalable ».

Source : commission des finances

2. Le maintien d'un contrôle sur invocation

a) L'invocation d'une exception d'irrecevabilité en séance plénière

Les procédures de contrôle a priori qui accompagnent le dépôt des amendements et des propositions de loi minimisent, en principe, le risque d'examen et d'adoption en séance plénière d'amendements ou de propositions irrecevables.

L'irrecevabilité financière revêtant un caractère absolu, le quatrième alinéa de l'article 45 du Règlement du Sénat maintient néanmoins la possibilité, pour tout sénateur ou le Gouvernement, de « soulever en séance une exception d'irrecevabilité fondée sur l'article 40 de la Constitution [ou] sur une des dispositions de la loi organique relative aux lois de finances ».

Dans ce cas, « l'irrecevabilité est admise de droit et sans débat si elle est affirmée par la commission des finances [...]. Lorsque la commission n'est pas en état de faire connaître immédiatement ses conclusions sur l'irrecevabilité de l'amendement, l'article en discussion est réservé. Quand la commission estime qu'il y a doute, son représentant peut demander à entendre les explications du Gouvernement et de l'auteur de l'amendement qui dispose de la parole durant cinq minutes. Si le représentant de la commission estime que le doute subsiste, l'amendement et l'article correspondant sont réservés et renvoyés à la commission. Dans les cas prévus au présent alinéa, si la commission ne fait pas connaître ses conclusions sur la recevabilité avant la fin du débat, l'irrecevabilité sera admise tacitement ».

L'invocation de l'irrecevabilité financière consiste, comme l'a souligné le Conseil constitutionnel dans une décision du 13 janvier 1994149(*), à contester formellement la décision des instances parlementaires chargées du contrôle a priori - qu'il s'agisse du Bureau du Sénat, de la commission des finances ou encore de la commission saisie au fond. Par contre, si l'irrecevabilité est seulement mentionnée durant le débat - l'on parle alors de simple « évocation » -, il n'y a pas lieu pour la commission des finances d'examiner la recevabilité financière de l'initiative concernée et le juge constitutionnel, en vertu du principe du « préalable parlementaire », ne se prononcera pas, en cas de saisine, sur la régularité de la procédure au regard de l'article 40 de la Constitution.

Ainsi le contrôle sur invocation peut concerner :

- les amendements et les sous-amendements examinés en séance, bien qu'ils aient déjà fait l'objet d'un examen de recevabilité lors de leur dépôt par la commission des finances ;

- les modifications apportées au texte par les commissions saisies au fond. En effet, dans sa décision précitée du 25 juin 2009150(*), le Conseil constitutionnel a précisé que le respect de l'article 40 de la Constitution impose « que l'irrecevabilité financière puisse être soulevée à tout moment non seulement à l'encontre des amendements, mais également à l'encontre des modifications apportées par les commissions aux textes dont elles ont été saisies ». Aussi la commission des finances a-t-elle été amenée à prononcer l'irrecevabilité d'un article inséré par la commission saisie au fond du projet de loi relatif à la lutte contre la fraude fiscale et la grande délinquance financière, l'exception d'irrecevabilité ayant été soulevée par un sénateur à l'encontre de la disposition, aux termes de laquelle l'État aurait eu la charge de la mise en place d'un système d'identification et de traçabilité des tabacs151(*) ;

- tout ou partie des dispositions d'une proposition de loi sénatoriale examinée en première lecture, le Conseil constitutionnel ayant rappelé, dans sa décision du 14 juin 1978, la nécessité que « puisse être constatée, au cours de la procédure législative, l'irrecevabilité des propositions qui auraient, à tort, été déclarées recevables au moment où elles étaient formulées »152(*).

Dans le cas où l'exception d'irrecevabilité est soulevée à l'encontre d'une proposition de loi examinée en séance publique, trois cas de figure peuvent être envisagés :

- les dispositions de la proposition de loi sont recevables et la discussion se poursuit en séance publique ;

- la commission des finances déclare irrecevable l'ensemble des dispositions de la proposition de loi ou la proposition de loi si elle est constituée d'un article unique. Ainsi, la commission des finances a-t-elle déclarée irrecevable, à la suite de l'invocation de l'article 40 par le Gouvernement, la proposition de loi d'abrogation de la réforme des retraites portant l'âge légal de départ à 64 ans, constitué d'un article unique abrogeant la réforme des retraites153(*) ;

- la commission des finances déclare irrecevables certaines dispositions d'une proposition de loi. Ce fut le cas à la suite de l'invocation de l'article 40 par le Gouvernement à l'encontre de la proposition de loi visant à instaurer la scolarité obligatoire à trois ans154(*), la commission des finances ayant déclaré irrecevables deux des trois articles155(*). En effet, l'existence de dispositions irrecevables au sein d'une proposition de loi n'a pas pour conséquence de vicier l'ensemble du texte concerné, dans la mesure où l'exception d'irrecevabilité ne saurait concerner que les dispositions irrecevables. Le Conseil constitutionnel s'était prononcé en ce sens en laissant entendre, dans une décision du 18 janvier 1978, que les dispositions « séparables » de celles frappées d'irrecevabilité n'ont pas être jugées contraires à l'article 40.

b) Le cas des commissions mixtes paritaires

(1) Au cours de la commission mixte paritaire

Le contrôle de la recevabilité financière des amendements sur invocation peut également, le cas échéant, trouver à s'appliquer dans le cadre d'une commission mixte paritaire (CMP). Dans ce cas, le président de la CMP est compétent pour se prononcer sur la recevabilité financière des propositions de rédaction au regard de l'article 40 de la Constitution.

Bien que les propositions de rédaction examinées par les CMP pour élaborer un texte commun sur les articles restant en discussion ne constituent pas formellement des amendements, leur exclusion du champ d'application de l'article 40 de la Constitution conduirait à amoindrir substantiellement la portée de la recevabilité financière, en offrant aux parlementaires un moyen de contourner l'interdiction de créer ou d'aggraver une charge publique ou de diminuer sans gage les ressources publiques, interdiction dont le caractère est pourtant absolu.

Si l'invocation de l'article 40 en commission mixte paritaire est rare, elle n'est en rien théorique. Par exemple, lors de la réunion de la CMP sur le projet de loi de modernisation de l'économie, le président de la CMP, Patrick Ollier, a déclaré irrecevable une proposition de l'un de nos collègues députés tendant à accroître les ressources du Fonds d'intervention pour les services, l'artisanat et le commerce (Fisac)156(*).

(2) Au cours de l'examen des conclusions de la commission mixte paritaire

Le troisième alinéa de l'article 45 de la Constitution disposant qu'« aucun amendement n'est recevable sauf accord du Gouvernement », les amendements présentés lors de la discussion des conclusions du rapport de la commission mixte paritaire doivent nécessairement être regardés comme recevables, dès lors qu'ils sont supposés couverts par une intention du Gouvernement.

|

Pour résumer Les modalités de contrôle de la recevabilité financière  |

Source : commission des finances du Sénat

* 136 Conseil constitutionnel, décision n° 78-94 DC du 14 juin 1978, op. cit.

* 137 Loi constitutionnelle n° 2008-724 du 28 juillet 2008 de modernisation des institutions de la Ve République.

* 138 L'article 42 de la Constitution prévoit une série d'exceptions à cette règle, concernant les projets de révision constitutionnelle, les projets de loi de finances et les projets de loi de financement de la sécurité sociale, dont la discussion porte, en première lecture devant la première assemblée saisie, sur le texte présenté par le Gouvernement et, pour les autres lectures, sur le texte transmis par l'autre assemblée.

* 139 Résolution du 2 juin 2009 tendant à modifier le règlement du Sénat pour mettre en oeuvre la révision constitutionnelle, conforter le pluralisme sénatorial et rénover les méthodes de travail du Sénat.

* 140 Conseil constitutionnel, décision n° 2009-582 DC du 25 juin 2009, Résolution tendant à modifier le règlement du Sénat pour mettre en oeuvre la révision constitutionnelle, conforter le pluralisme et rénover les méthodes de travail du Sénat.

* 141 Conseil constitutionnel, décision n° 2015-712 DC du 11 juin 2015, Résolution réformant les méthodes de travail du Sénat dans le respect du pluralisme, du droit d'amendement et de la spécificité sénatoriale, pour un Sénat plus présent, plus moderne et plus efficace

* 142 Conseil constitutionnel, décision n° 2006-544 DC du 14 décembre 2006, Loi de financement de la sécurité sociale pour 2007.

* 143 Cette pratique était formalisée dans l'ancienne rédaction du premier alinéa de l'article 45 du Règlement du Sénat, validée par le Conseil constitutionnel dans sa décision n° 63-22 DC du 11 juin 1963, dont les termes étaient les suivants : « Tout amendement dont l'adoption aurait pour conséquence, soit la diminution d'une ressource publique non compensée par une autre ressource, soit la création ou l'aggravation d'une charge publique peut faire l'objet d'une exception d'irrecevabilité soulevée par le Gouvernement, la commission des finances, la commission saisie au fond ou tout sénateur. [...] L'amendement est mis en discussion lorsque la commission des finances ne reconnaît pas l'irrecevabilité. »

* 144 Les Cahiers du Conseil constitutionnel, Cahier n° 22, « Commentaire de la décision n° 2006-544 DC du 14 décembre 2006. Loi de financement de la sécurité sociale pour 2007 «.

* 145 Le Commentaire de la décision n° 2006-544 précisait ainsi que dans le cas de la loi de financement de la sécurité sociale pour 2007, cette « inflexion de la jurisprudence entraînerait en l'espèce la censure d'une bonne vingtaine d'articles si les dispositions en cause avaient subi d'office le test de l'article 40 ».

* 146 Rapport d'information n° 5107, déposé en application de l'article 145 du règlement, par la commission des finances, de l'économie générale et du contrôle budgétaire sur la recevabilité financière des initiatives parlementaires et la recevabilité organique des amendements à l'Assemblée nationale, présenté par M. Éric Woerth, 23 février 2022.

* 147 Loi organique n° 2013-1114 du 6 décembre 2013 portant application de l'article 11 de la Constitution.

* 148 Conseil constitutionnel, décision n° 2013-681 DC du 5 décembre 2013, Loi organique portant application de l'article 11 de la Constitution.

* 149 Conseil constitutionnel, décision n° 93-329 DC du 13 janvier 1994, Loi relative aux conditions de l'aide aux investissements des établissements d'enseignement privés par les collectivités territoriales.

* 150 Conseil constitutionnel, décision n° 2009-582 DC du 25 juin 2009, op. cit.

* 151 Compte rendu intégral de la séance du Sénat du jeudi 18 juillet 2013, pages 7459 et 7460.

* 152 Conseil constitutionnel, décision n° 78-94 DC du 14 juin 1978, Résolution tendant à modifier les articles 24, 39, 42, 44, 45 et 60 bis du règlement du Sénat.

* 153 Compte-rendu intégral de la séance au Sénat du 10 avril 2024 et compte-rendu de la réunion de la commission des finances du Sénat du 10 avril 2024 relative à l'examen de la recevabilité financière de la proposition de loi d'abrogation de la réforme des retraites portant l'âge légal de départ à 64 ans.

* 154 Compte-rendu de la réunion de la commission des finances du Sénat le 26 octobre 2011.

* 155 Parmi les deux dispositions censurées par la commission des finances, l'une d'entre elles avait été insérée par la commission saisie au fond.

* 156 Compte-rendu de la commission mixte paritaire sur la loi de modernisation de l'économie du 17 juillet 2008.