CHAPITRE 4 - QUEL SOUTIEN PUBLIC AU FINANCEMENT DE L'ENTREPRISE DE DEMAIN ?

Au-delà de la conduite de politiques macroéconomiques visant à assurer un environnement stable et compétitif, dans lequel les entreprises françaises peuvent se consacrer pleinement à la création de valeur, quelle doit être la contribution de la puissance publique au financement de l'entreprise de demain ?

Les acteurs publics français et européens interviennent déjà, grâce à une palette d'instruments divers, pour soutenir le financement des entreprises, notamment pour orienter ces financements vers les grandes transitions numériques et écologiques. Mais au regard des moyens colossaux déployés par d'autres puissances économiques, notamment les États-Unis et la Chine, pour renforcer la compétitivité, l'innovation et l'investissement de leurs entreprises, certains appellent à rendre plus flexibles les règles nationales et communautaires qui encadrent l'intervention publique pour permettre une action plus résolue en soutien aux acteurs économiques européens.

Dans le même temps, la situation défavorable des finances publiques conduit, en France, à s'interroger sur les moyens que l'État et les collectivités territoriales peuvent légitimement consacrer à soutenir les dépenses d'acteurs privés ; ce, alors même que les défis de l'action publique sont nombreux et de taille (système de santé, éducation, défense...). L'évaluation de l'efficacité des aides publiques est l'amélioration de leur articulation doivent donc constituer des priorités.

La commande publique présente également un potentiel considérable pour orienter les financements publics vers des entreprises vertueuses, innovantes et offrant des perspectives de croissance. Ce levier reste néanmoins sous-utilisé, en raison d'un droit perçu comme extrêmement complexe et donc fragile, et d'un manque de sensibilisation des acheteurs publics aux possibilités récemment ouvertes.

Enfin, les pouvoirs publics doivent veiller à maintenir un cadre législatif et fiscal favorable à la transmission des entreprises, enjeu majeur pour la pérennité de notre tissu économique composé en majorité de TPE et PME (comme évoqué précédemment). Les dispositifs visant à atténuer le coût de la reprise d'entreprise ou à inciter au « virage générationnel » entre dirigeants partant à la retraite et nouveaux dirigeants doivent donc être sanctuarisés.

A. LES SOUTIENS PUBLICS AU FINANCEMENT DES ENTREPRISES : REMÉDIER À LA JUNGLE DES AIDES ET PENSER UNE STRATÉGIE DE SOUTIEN PUBLIC COMPATIBLE AVEC LA CONTRAINTE BUDGÉTAIRE

1. Une mobilisation croissante des acteurs publics en soutien au financement et à l'investissement des entreprises

L'intervention des acteurs publics en soutien aux entreprises répond à des objectifs d'intérêt général, tels que le développement économique et la lutte contre le chômage260(*) ou la protection de l'environnement par la transition écologique des entreprises. Elle est toutefois strictement encadrée par le droit de l'Union européenne, sur le fondement de la protection de la concurrence au sein du marché unique. Les aides d'État aux entreprises y sont par principe interdites, sauf exceptions, au titre de l'article 107 du traité sur le fonctionnement de l'Union européenne (TFUE).

En France, l'intervention budgétaire directe de l'État en soutien du financement des entreprises s'est plutôt réduite au cours des dernières décennies, de même que les interventions de l'État actionnaire par le biais de l'Agence des participations de l'État (APE). Toutefois, le contexte des dernières années, marqué par les crises sanitaires, géopolitiques, économiques et énergétiques a conduit à la mise en oeuvre de nombreux dispositifs d'aides temporaires financés directement par le budget de l'État.

L'outil fiscal et social est en outre largement mobilisé en soutien au financement des entreprises, sous la forme d'exonérations ou crédits de divers impôts et taxes, de cotisations sociales, de minorations de taux, de tarifs réduits ou d'abattements, ou de dispositifs de suramortissement ; mis en oeuvre au gré des lois de finances. En France, on estime qu'entre 40 % et 50 % des aides aux entreprises prennent la forme de dépenses fiscales.261(*)

L'« État investisseur » a largement délégué son action, a fortiori depuis la structuration des grands programmes d'investissement (PIA, France 2030) pilotés par le Secrétariat général pour l'investissement (SGPI).

Le soutien au financement des entreprises passe donc désormais en grande partie par des opérateurs spécialisés, au premier rang desquels Bpifrance, pierre angulaire de la politique de soutien au développement et au financement des entreprises en France. La Caisse des dépôts et consignations (CDC) joue également un rôle important pour soutenir les projets structurants, notamment par le biais de la Banque des Territoires et par ses filiales. D'autres opérateurs thématiques, tels que l'Ademe, sont mobilisés en faveur de politiques publiques ciblées (comme la transition énergétique des entreprises).

Les collectivités territoriales, et en particulier les régions, sont également fondées à intervenir pour soutenir les entreprises, sur le fondement de leurs compétences en matière de développement économique délimitées par le code général des collectivités territoriales. Elles mettent en oeuvre des politiques régionales, à fort impact territorial, en soutien à la création d'entreprise ou à l'innovation, par exemple.

Enfin, l'Union européenne a récemment développé sa palette d'outils de soutien au financement des entreprises, en réponse à la fois aux bouleversements économiques consécutifs à la pandémie de Covid-19 et au conflit russo-ukrainien, mais aussi pour mieux tenir compte des objectifs stratégiques de l'Union en matière de souveraineté économique.

La présente section présente un panorama, non exhaustif, des principaux acteurs publics participant au soutien du financement des entreprises.

a) Bpifrance, pierre angulaire du soutien au financement des entreprises

(1) Des missions élargies et une forte croissance des activités

Créé en 2012 pour rassembler l'action de divers organismes préexistants de soutien aux entreprises, Bpifrance a considérablement développé son action au cours de la dernière décennie. Il s'agit d'un modèle relativement unique en Europe, qui dispose désormais d'une importante force de frappe financière et opérationnelle.262(*) Selon un récent classement, Bpifrance se situait par exemple au premier rang européen et au deuxième rang mondial en matière d'investissement en capital dans les entreprises.263(*)

Les missions et les outils de Bpifrance : le cadre législatif

Extrait de l'article 1A (consolidé) de l'ordonnance n° 2005-722 du 29 juin 2005 relative à la Banque publique d'investissement :

« La Banque publique d'investissement est un groupe public au service du financement et du développement des entreprises, agissant en appui des politiques publiques conduites par l'État et conduites par les régions.

« En vue de soutenir la croissance durable, l'emploi et la compétitivité de l'économie, elle favorise l'innovation, l'amorçage, le développement, l'internationalisation, la mutation et la transmission des entreprises, en contribuant à leur financement en prêts et en fonds propres.

« Elle oriente en priorité son action vers l'entreprenariat des femmes, les très petites entreprises, les petites et moyennes entreprises et les entreprises de taille intermédiaire, en particulier celles du secteur industriel et celles du secteur touristique.

« Elle investit de manière avisée pour financer des projets de long terme.

« Elle accompagne la politique industrielle nationale, notamment pour soutenir les stratégies de développement de filières. Elle participe au développement des secteurs d'avenir, de la conversion numérique et de l'économie sociale et solidaire. Elle contribue au développement des innovations technologiques et managériales.

« Elle apporte son soutien à la mise en oeuvre de la transition écologique et énergétique.

« Elle favorise une mobilisation de l'ensemble du système bancaire sur les projets qu'elle soutient.

« Elle mène son action en coopération, en tant que de besoin, avec la Banque européenne d'investissement.

« Elle développe une offre de service et d'accompagnement des entreprises depuis leur création et tout au long de leur développement.

« Elle peut stabiliser l'actionnariat de grandes entreprises porteuses de croissance et de compétitivité pour l'économie française. »

La doctrine de Bpifrance, qui précise et décline ses missions législatives, positionne notamment l'établissement sur les failles de marché, c'est-à-dire sur les segments pour lesquels les offres commerciales sont insuffisantes.

La palette des instruments déployés par Bpifrance s'est considérablement élargie depuis sa création. L'établissement propose désormais :

· De nombreux dispositifs de garantie des crédits bancaires, en partie adossés sur des fonds de garantie interne à l'établissement ;

· Des prêts directs aux entreprises, refinancés en intégralité sur les marchés ;

· Des subventions, notamment tournées vers l'innovation ;

· Des investissements en fonds propres, en partie financés par l'emprunt, qui contribuent grandement au résultat de Bpifrance ;

· Des dispositifs d'accompagnement des entreprises et des entrepreneurs, qui se sont fortement développés dans la période récente et qui sont particulièrement mis en avant par l'établissement.

La croissance des activités de Bpifrance s'est accélérée dans le cadre de la crise économique liée à la pandémie de Covid-19 et des mesures d'urgences et de relance mises en oeuvre pour y remédier, notamment avec la distribution du PGE, et à la faveur de la montée en puissance de la politique de soutien à l'innovation dans le cadre des PIA et de France 2030.

Croissance des activités de Bpifrance

depuis 2016

|

Croissance 2016-2021 |

Encours total |

|||

|

Prêts |

47 % |

44,3 milliards d'euros |

||

|

dont prêts sans garantie adossés à des fonds de garantie interne |

110 % |

15,6 milliards d'euros |

||

|

Garantie |

23 % |

18,7 milliards d'euros |

||

|

Aides à l'innovation (prêts sans garantie, PIA 4, France Relance, bilan) |

300 % |

6,9 milliards d'euros |

||

|

Investissement |

62 % |

44,3 milliards d'euros |

||

Source : Cour

des comptes, rapport portant sur l'entreprise publique Bpifrance

(exercices

2016-2021), 30 mars 2023

Depuis 2020, Bpifrance s'est notamment positionnée comme « Banque du Climat », annonçant développer son offre de financement et d'accompagnement en matière de transition écologique des entreprises. Dans le cadre d'un Plan Climat mis en oeuvre avec la Banque des Territoires, Bpifrance indiquait avoir déployé en 2023 plus de 7 milliards d'euros (dont 2,6 milliards d'euros de prêts) en faveur de la transition écologique et énergétique des entreprises, en particulier la décarbonation de l'industrie et les greentech.264(*)

(2) Une « marque » identifiée et globalement appréciée des entreprises

Deux récents rapports de la Cour des comptes ont tiré un bilan de l'activité de Bpifrance depuis sa création. La Cour y désigne Bpifrance comme « l'opérateur central du soutien aux entreprises », dont le « rôle de guichet unique pour les entreprises » s'est renforcé.265(*)

Les rapporteurs ont pu vérifier, lors de leurs auditions, que l'action de Bpifrance est saluée par les entreprises. Son action est bien identifiée et les chefs d'entreprise ont, de manière croissante, le « réflexe » de se référer aux les aides de Bpifrance. 3,5 % des prêts accordés aux PME en France le sont par Bpifrance. La CPME souligne que l'intermédiation réalisée par les établissements bancaires, qui proposent à leurs clients les aides et produits de Bpifrance, contribuent à l'information des chefs d'entreprise sur les dispositifs, mais génère aussi des divergences en fonction des territoires, des établissements et des conseillers.266(*)

Les évaluations de la Cour des comptes démontrent que son action s'oriente généralement vers des entreprises légèrement plus fragiles que la moyenne, qui rencontrent davantage de difficultés pour accéder au financement commercial. Toutefois, la contrepartie de ce risque accru est, dans certains cas, une tarification élevée qui peut être vue comme un obstacle par les entreprises.

En particulier, l'offre de garantie de Bpifrance est saluée, en ce qu'elle permet à de très nombreuses TPE-PME de ne pas engager des garanties autofinancées et d'améliorer ainsi leur accès au crédit. En 2021, 67 % des entreprises interrogées estimaient que la garantie était l'outil le plus efficace déployé par Bpifrance, 60 % estimant qu'elle devrait être renforcée.267(*) Les prêts sans garantie, tels que le Prêt vert, sont aussi appréciés : le rapport précité de la Cour des comptes souligne qu'ils répondent efficacement à une faille de marché (évoquée plus haut dans ce rapport) sur le financement des dépenses immatérielles, vers lesquelles 61 % des prêts sans garantie (PSG) sont orientés. En dépit de leur coût jugé élevé, la demande pour ces PSG est soutenue. La Cour note que « les banques ont été moins actives dans la commercialisation de produits destinés à couvrir le même type de besoin (dont les « garanties vertes ») » et qu'elles ont fait preuve d'une « moindre agilité dans la distribution d'un nouveau produit ».268(*)

Son action d'accompagnement, récemment développée, est très appréciée des PME, qui recourent moins fréquemment que les autres catégories d'entreprises au conseil extérieur, notamment pour planifier et sélectionner leurs investissements. Bpifrance propose des missions de conseil, des diagnostics ciblés, des « accélérateurs » ainsi que des actions de formation des dirigeants. Des programmes spécifiques dédiés aux créateurs d'entreprise ont aussi été relancés en 2019. La Cour des comptes a confirmé l'impact positif des dispositifs d'accompagnement de Bpifrance sur les trajectoires de croissance des entreprises.269(*)

(3) Un coût parfois nettement supérieur à celui du marché, corollaire du positionnement de Bpifrance sur les failles de marché

Certaines entreprises entendues par les rapporteurs de la délégation ont souligné le coût important des prestations proposées par Bpifrance, notamment en matière de prêts.

Si des différentiels peuvent exister, il convient néanmoins de rappeler que l'action de Bpifrance est plus particulièrement ciblée sur les entreprises de petite taille et les entreprises plus vulnérables, pour lesquelles une offre commerciale n'existe pas. Si les prestations de Bpifrance apparaissent plus coûteuses que celles dont disposent les entreprises auprès d'établissements commerciaux, elles bénéficient néanmoins à des entreprises qui ne trouveraient sinon aucune solution de financement, car considérées trop risquées. Comme l'a exprimé Nicolas Dufourcq lors de son audition par la délégation, « les entrepreneurs qui ont des très beaux bilans trouvent que nos prêts sont chers ».270(*)

Par exemple, Bpifrance a indiqué aux rapporteurs qu'il n'existait pas sur le marché bancaire d'équivalent au « Prêt innovation » qu'elle consent afin de financer la R&D des PME et ETI, au taux de 4 % ; ni au « Prêt d'amorçage » au taux de 7,5 %. En réponse aux questions des rapporteurs, l'établissement estime de manière générale que « le coût n'est pas signalé par les entreprises comme un obstacle » à l'accès aux financements de Bpifrance, et que les prestations d'accompagnement, par exemple, ont été conçues pour que le reste à charge puisse être assumé par les entreprises.271(*)

(4) Des interrogations sur la soutenabilité de l'action de Bpifrance, dans un contexte de finances publiques très contraint

L'action de Bpifrance en soutien aux entreprises pourrait se heurter à une contrainte budgétaire accrue, dans un contexte de finances publiques dégradé et au vu de l'étendue croissante de ses missions.

La Cour des comptes a alerté sur la soutenabilité du modèle de financement de Bpifrance, qui se caractérise par une croissance des activités (comme les fonds de garantie) dont le coût est majoritairement assumé par les budgets publics, et par une baisse anticipée de la part des activités d'investissement, plus rentables, au profit de la gestion pour compte de tiers.272(*) En outre, les besoins de liquidité de Bpifrance sont importants, notamment en l'attente d'un « roulement » des participations conséquentes prises ces dernières années à la faveur d'une politique de soutien à l'innovation et aux fonds propres des entreprises. La Cour estime ainsi qu'« au vu de la structure financière de Bpifrance et des moyens alloués par l'État, une stabilisation du niveau d'activité apparaît désormais nécessaire ».273(*)

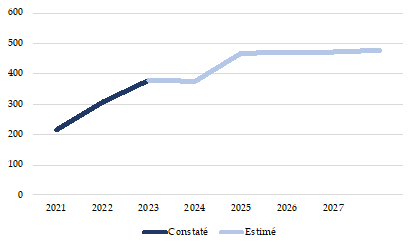

Interrogé à ce sujet par les rapporteurs, Bpifrance indique que son besoin de financement budgétaire au cours des prochaines années devrait aller croissant, s'établissant à 477 millions d'euros en 2028 contre 216 millions d'euros en 2021 (soit une croissance de près de 120 % sur la période). Il sera principalement tiré par l'activité de garantie.

Estimation par Bpifrance de l'évolution de

son besoin en financement

par dotation budgétaire (en

millions d'euros)

|

2024 |

2025 |

2026 |

2027 |

2028 |

|

|

Garantie |

133 |

135 |

141 |

146 |

152 |

|

Financement |

112 |

116 |

107 |

100 |

100 |

|

Innovation |

38 |

42 |

42 |

42 |

42 |

|

Entrepreneuriat et Territoires |

91 |

105 |

109 |

114 |

114 |

|

Accompagnement |

47 |

70 |

70 |

70 |

70 |

|

TOTAL |

374 |

468 |

469 |

472 |

477 |

Source : Réponses au questionnaire transmis par les rapporteurs de la délégation.

Bpifrance indique ainsi que « les dotations du programme 134 de la mission Économie sont cruciales pour garantir le niveau d'activité futur de Bpifrance sur les dispositifs déployés », ayant notamment un caractère « vital » pour l'activité de garantie, de « Quartiers 2030 » et des activités d'accompagnement.274(*)

L'établissement signale également un manque de visibilité total à compter de 2025 sur les dotations destinées au financement des aides à l'innovation, qui avaient connu une forte augmentation dans le cadre du plan de Relance puis de France 2030 ainsi que du PIA. D'éventuelles révisions à la baisse des calendriers de financement validés initialement pourraient remettre en cause certains projets portés par des entreprises sur plusieurs années.

Or, le niveau alarmant de la dette publique française, souligné par un rapport critique de la Cour des comptes275(*) et l'ouverture d'une procédure pour déficit excessif par l'Union européenne276(*) le 19 juin dernier, ont rappelé la nécessité d'une plus grande maîtrise de la dépense publique. Avant la dissolution de l'Assemblée nationale en juillet 2024 et la démission du Gouvernement de Gabriel Attal, le ministre de l'Économie et des Finances Bruno Le Maire avait annoncé près de 5 milliards d'euros d'économies sur le budget de l'État en 2024 tandis que la Cour des comptes préconisait de réaliser au moins 50 milliards d'euros de réduction de dépenses publiques (État et collectivités territoriales) d'ici l'année 2027.

On ne peut exclure que cette revue des dépenses réduise la contribution du budget de l'État au financement des activités de Bpifrance en faveur des entreprises. Lors de son audition par la délégation aux Entreprises en juin 2024, Nicolas Dufourcq a ainsi déclaré que : « Nous sommes bien évidemment confrontés à des contraintes budgétaires, notamment sur le programme 134 « Développement des entreprises et régulations » du budget de l'État, et sur un certain nombre de programmes d'equity (capital-investissement) qui concernent le programme « Quartiers 2030 ». Ce ne sont pas là des réductions considérables, elles sont de l'ordre de quelques dizaines de millions d'euros, mais ces sommes ont des effets multiplicateurs très importants. ».277(*)

Dans ce contexte, les rapporteurs estiment que la stabilisation, a minima, des dotations budgétaires qui sous-tendent l'action de Bpifrance en matière de garantie apparaît particulièrement prioritaire. Comme évoqué dans le premier chapitre du présent rapport, ces garanties offrent un effet de levier fort pour aider les entreprises, en particulier les TPE-PME, à mobiliser le financement bancaire nécessaire à leur croissance et à leur transformation.

Proposition 20 : Assurer aux activités de garantie de Bpifrance un financement par dotation budgétaire à un niveau a minima stabilisé.

Les rapporteurs rappellent par ailleurs que les activités de Bpifrance, qui poursuit des missions d'intérêt général définies par la loi, ne sont pas toutes financées par le budget de l'État. Certaines génèrent des ressources importantes pour l'établissement, et partant, pour l'État : l'établissement a ainsi reversé 438 millions d'euros de dividendes à l'État entre 2016 et 2021. L'activité d'investissement de Bpifrance, en particulier, se caractérise par un retour sur investissement de l'ordre de 1,2 fois le montant des investissements en fonds propres en matière de capital-risque, pourtant les plus risqués.278(*)

b) La Caisse des dépôts et consignations : une montée en puissance de l'investissement dans les PME et ETI cotées

La Caisse des dépôts et consignations, institution unique en France, a pour mission « le service de l'intérêt général et du développement économique du pays ». Ses ressources considérables sous gestion, au premier rang desquels les dépôts collectés via l'épargne réglementée des français, lui permettent notamment d'investir pour soutenir le développement des entreprises : l'article L. 518-2 du code monétaire et financier la charge effectivement de contribuer « au développement économique local et national, particulièrement dans les domaines de l'emploi, de la politique de la ville, de la lutte contre l'exclusion bancaire et financière, de la création d'entreprise et du développement durable », et dans son rôle d'« investisseur de long terme », de contribuer « au développement des entreprises ».

Comme évoqué plus haut, la Caisse est, aux côtés de l'État, le principal actionnaire de Bpifrance, la banque publique de développement française. À ce titre, la Caisse apporte des capitaux à Bpifrance afin de soutenir son activité d'investissement, mais aussi de financement, de soutien à l'export... Parmi les autres filiales de la Caisse se trouvent CNP Assurances et La Banque Postale, qui en font un acteur de premier rang des secteurs bancaires et assurantiel, et ainsi, du financement des entreprises.

La Caisse des dépôts et consignations intervient également en investissement direct dans les entreprises. Elle dispose de participations stratégiques dans des entreprises, dans le cadre « d'opérations d'investissement structurantes ».279(*) Mais elle se présente aussi comme le premier investisseur institutionnel dans les PME françaises cotées. Cette action intervient principalement par l'intermédiaire de sa filiale CDC Croissance, société de gestion spécialisée sur des participations minoritaires dans des petites et moyennes valeurs françaises (fonds généralistes Mid Caps, fonds thématiques Small Caps sur la French Tech et la durabilité ESG). CDC Croissance gère un encours d'actifs de 3,3 milliards d'euros et compte près de 170 sociétés à son portefeuille.

En 2023, la société a notamment lancé le fonds CDC Tech Premium, qui entend investir 300 millions d'euros pour soutenir la cotation sur la Bourse de Paris des entreprises technologiques françaises. À ce titre, la Caisse a par exemple participé à l'introduction en bourse de l'entreprise Planisware, en tant qu'investisseur « cornerstone », ayant pour vocation à attirer et rassurer les autres acquéreurs de titres.280(*)

En mars 2024, le président Emmanuel Macron a en outre annoncé le lancement d'un programme d'investissement additionnel en « fonds de fonds » à compter de l'automne 2024, à hauteur de 500 millions d'euros, ayant pour objet de soutenir l'écosystème des PME et ETI cotées dans un contexte de décollecte des fonds et de ralentissement des introductions en bourse.

La CDC indique que cette action en faveur des PME et ETI cotées s'inscrit dans la « complémentarité de l'action de Bpifrance, qui finance majoritairement les entreprises non cotées ».281(*)

c) Les régions, une action essentielle en soutien au tissu économique local

Les collectivités territoriales, en particulier les régions, compétentes en matière de développement économique, ont mis en place de nombreux dispositifs de soutien aux entreprises.

La compétence des collectivités territoriales en matière d'aides aux entreprises

Le code général des collectivités territoriales prévoit, par principe, la répartition suivante des compétences entre collectivités :

La région a compétence exclusive et générale en matière de création et d'extension d'activité économique (article L. 1511-2 du CGCT), ainsi que pour l'aide aux entreprises en difficulté. Elle peut choisir de déléguer l'octroi de ces aides aux autres collectivités, à des établissements publics ou à Bpifrance ; ou de faire participer les autres collectivités à leur financement par convention ;

Les communes et intercommunalités (EPCI à fiscalité propre) ainsi que la métropole de Lyon ont compétence exclusive en matière d'investissement immobilier des entreprises et de location de terrains ou d'immeubles (article L. 1511-3 du CGCT). Ces aides peuvent être déléguées par convention au département. La région peut participer au financement de ces aides par convention.

La loi permet de nombreuses modalités d'intervention : prestations de services, subventions, bonifications d'intérêts, prêts et avances remboursables, à taux nul ou à des conditions plus favorables que les conditions de marché.

Chaque année, les conseils régionaux établissent un rapport relatif aux aides et régimes d'aides mis en oeuvre sur leur territoire par l'ensemble des collectivités territoriales et leurs groupements (article L. 1511-1 du CGCT).

Selon Régions de France, les régions mobilisent chaque année 3 milliards d'euros en faveur du financement et de l'accompagnement des entreprises.282(*)

Ce rapport ne détaillera pas les différentes aides, très nombreuses, mises en oeuvre dans chaque région. Généralement, ces dernières interviennent par deux biais : de manière indirecte, d'abord, en contribuant au financement de dispositifs gérés par d'autres acteurs publics (notamment Bpifrance) ; de manière directe, ensuite, par le biais de subventions, d'interventions en capital ou de financement de dispositifs d'accompagnement ou de conseil.

Il ressort d'une revue rapide des aides mises en oeuvre par les Régions que leur action se concentre en général, d'une part, sur les TPE-PME (notamment en matière de création-reprise d'entreprise ou de soutien à la transformation), et, d'autre part, sur les activités présentant un intérêt local particulièrement fort (commerces de proximité, filières à enjeu territorial marqué, projets innovants à fort potentiel d'emploi...).

On peut citer quelques exemples de dispositifs déployés par les Régions en soutien au financement des entreprises de leur territoire :

· En matière de création ou de reprise d'entreprise, des prêts d'honneur aux entrepreneurs ou des programmes d'accompagnement, en lien avec les réseaux associatifs spécialisés ;

· En lien avec Bpifrance ou certaines sociétés de cautionnement, le financement de fonds de garantie destinés à soutenir l'accès au crédit bancaire des entreprises ;

· Des dispositifs visant à soutenir l'investissement ou le développement des entreprises de l'économie de proximité, par exemple les commerces ruraux ou de centre-bourgs ;

· Des dispositifs soutenant la transition écologique ou la transition numérique des TPE-PME (diagnostics, soutien à l'investissement...) ;

· La création de fonds souverains régionaux, qui investissement en capital dans les entreprises sélectionnées. Par exemple, la région Occitanie a créé en 2021 une Agence régionale des investissements stratégiques (ARIS), dédiée aux projets de souveraineté industrielle, qui a déjà réalisé des investissements dans 14 entreprises innovantes du territoire.283(*)

· En matière d'internationalisation, en lien avec la Team France Export, le financement de dispositifs d'accompagnement à l'export et du recrutement de volontaires internationaux en entreprise ;

· Différents types d'aides à l'innovation (soutien à la R&D, aux start-ups...), voire dans certaines régions, la constitution de fonds d'amorçage ou de capital-risque.

Enfin, les compétences des Régions sur d'autres thématiques, comme la formation professionnelle ou l'aménagement du territoire, peuvent contribuer à soutenir financièrement les projets des entreprises (par exemple l'implantation d'un nouveau site ou la formation des salariés).

Les rapporteurs signalent également le rôle important qu'ont joué les Régions dans le soutien aux entreprises durant la crise liée à la pandémie de Covid-19, avec le financement des fonds de solidarité, la création de divers dispositifs temporaires de crédit ou de subventions ayant permis à de nombreuses TPE-PME de passer ce cap difficile.

On peut signaler que les conseils régionaux sont, depuis 2015 et au titre de l'article L. 1511-1 du CGCT, tenus de publier annuellement un rapport relatif aux dépenses consacrée aux aides d'État des collectivités territoriales et de leurs groupements de leur territoire. Cet exercice est pour le moins délicat, comme le démontre l'instruction transmise par la direction générale des collectivités locales (DGCL) aux préfets en février 2024, relative à l'établissement de ce rapport pour 2023284(*) d'autant qu'il ne couvre que le champ des aides couvertes par la législation communautaire, qu'il implique que la région recueille auprès des autres collectivités et de leurs groupements les informations pertinentes, et qu'il s'ajoute à d'autres obligations en matière de « reporting » des aides.

d) France 2030, un plan d'investissement à effet de levier majeur sur le financement des projets des entreprises

(1) Un dispositif majeur de soutien à l'investissement des entreprises sur les grandes thématiques d'innovation

Les grands programmes publics d'investissement, financés par le budget de l'État, ont pour objectif de soutenir l'investissement et l'innovation, en fonction des priorités déterminées par la puissance publique. Depuis 2010, quatre Programmes d'investissements d'avenir (PIA) ont été mis en oeuvre, à hauteur de 35 milliards d'euros (PIA 1 - 2010), 12 milliards d'euros (PIA 2 - 2014), 6 milliards d'euros (PIA 3 - 2017) et 20 milliards d'euros (PIA 4 - 2020). Pilotés par le Secrétariat général pour l'investissement (SGPI), ces fonds se sont orientés autant vers les entreprises innovantes et la recherche privée, que vers les acteurs publics écosystèmes de l'enseignement supérieur et de la recherche.

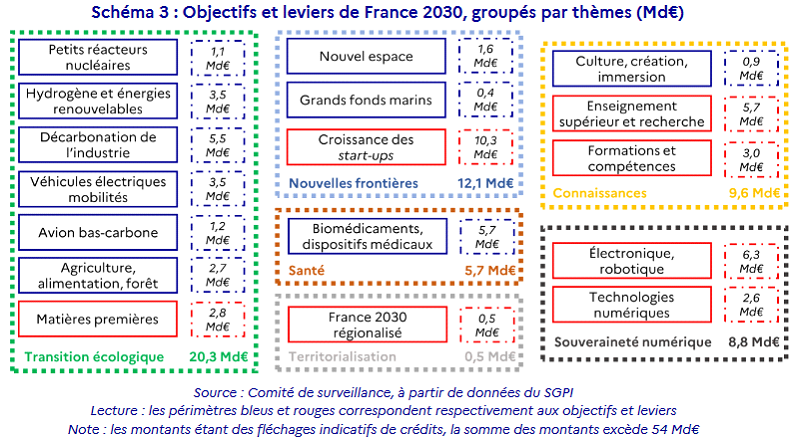

Annoncé fin 2021 pour compléter le PIA 4, le plan France 2030 doit mobiliser près de 34 milliards d'euros supplémentaires d'investissements, dont 4 milliards d'euros en fonds propres, organisés autour de dix grands objectifs et cinq leviers thématiques.

Objectifs et leviers de France 2030/PIA 4 et

budgets estimatifs

(en milliards d'euros)

Source : Premier

rapport d'évaluation in itinere du plan France 2030 par le

Comité de surveillance des investissements d'avenir (CSIA),

« Lancement maîtrisé d'un plan d'investissements

à impacts majeurs »,

juin 2023.

La doctrine de France 2030, fixée par la loi de finances pour 2022, prévoit que les ressources publiques mobilisées dans le cadre du plan financent au premier chef la croissance potentielle, la transition écologique et la résilience socio-économique du pays. De manière complémentaire, le plan peut également financer le développement et la transformation de la base industrielle.

Dans ce cadre, il vise notamment à « faire émerger de nouveaux champions numériques et industriels, en apportant un soutien de grande ampleur à des acteurs émergents, start-ups, PME ou ETI qui peuvent être les géants de demain » : il était prévu que près de la moitié du montant total du plan serait orienté vers ces acteurs de l'innovation285(*).

La « doctrine » de France 2030

Extrait de l'article 8 (consolidé) de la loi n° 2010-237 du 9 mars 2010 de finances rectificative pour 2010 :

« B -Les fonds des programmes [...] sont investis selon les principes suivants :

« 1° Les projets financés sont innovants et destinés à augmenter le potentiel de croissance de l'économie, accélérer la transition écologique et augmenter la résilience de l'organisation socio-économique du pays. Les programmes peuvent, de manière complémentaire, financer des projets de développement et de transformation de la base industrielle du pays ;

« 2° Les procédures de sélection des projets sont ouvertes et objectives, favorisent la concurrence entre ceux-ci et font appel à des experts indépendants ou à des jurys comprenant, le cas échéant, des personnalités étrangères ;

« 3° Les décisions d'investissement sont prises en considération d'un retour sur investissement, financier ou extrafinancier ;

« 4° Les projets sont cofinancés ;

« 5° Les décisions d'investissement ainsi que les éléments ayant contribué à leur sélection sont rendues publiques, dans le respect des dispositions relatives au secret des affaires.

« IV. Le comité de surveillance des investissements d'avenir, qui comprend notamment quatre députés et quatre sénateurs membres respectivement des commissions chargées des finances et des autres commissions compétentes, désignés par le président de leur assemblée respective, évalue les programmes d'investissements, conseille le Gouvernement sur les priorités d'investissement des programmes et dresse un bilan annuel de son exécution.

« Le comité de surveillance des investissements d'avenir s'appuie en tant que de besoin sur le secrétaire général pour l'investissement et sur les organismes chargés de la gestion des fonds consacrés aux investissements d'avenir. Il transmet chaque année au Parlement et au Premier ministre un rapport sur ses travaux. »

Le déploiement du plan s'appuie sur ses quatre opérateurs : Bpifrance, l'Ademe, l'Agence nationale de la recherche et la Caisse des dépôts et consignations, liés par convention à l'Etat. Celles-ci prévoient les modalités d'allocation des fonds, d'instruction des dossiers et d'évaluation des dispositifs. Le SGPI susmentionné est chargé du pilotage interministériel de la mise en oeuvre du plan.

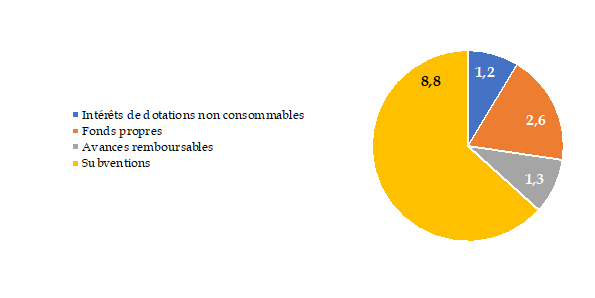

Au 30 avril 2023, le comité de surveillance rapportait que près de 1 900 projets innovants avaient été financés par le plan au bénéfice de 2 200 acteurs, pour un montant engagé de 13,8 milliards d'euros (soit 26 % du montant total de France 2030). Entendu par les rapporteurs, le SGPI indiquait en avril 2024 qu'environ 31 milliards d'euros (soit 57 % environ du montant total) avaient été engagés, au bénéfice de 3 700 projets.286(*)

En grande majorité, ces financements ont été déployés par le biais de subventions (64 %). Dans une moindre mesure, des outils de fonds propres (19 %) et d'avances remboursables (9 %) ont été mobilisés.

Outils financiers du plan France 2030

mobilisés au 30 avril 2023

(en milliards

d'euros)

Source : Délégation aux entreprises du Sénat, données issues du premier rapport d'évaluation in itinere du plan France 2030 par le Comité de surveillance des investissements d'avenir (CSIA), « Lancement maîtrisé d'un plan d'investissements à impacts majeurs », juin 2023.

Selon les premiers éléments d'évaluation précités, parmi les entreprises ayant reçu des financements du plan France 2030287(*), les PME ont bénéficié de la plus grande partie des financements (hors fonds et fonds de fonds) en nombre (69 %) et en montant (54 %).

Entreprises bénéficiaires et

montants engagés du plan France 2030

au 30 avril 2023

|

Bénéficiaires |

% |

Montants engagés |

% |

|

|

PME |

1136 |

70 % |

3,1 Mds € |

38 % |

|

ETI |

266 |

16 % |

0,7 Mds € |

9 % |

|

GE |

232 |

14 % |

1,8 Mds € |

22 % |

|

Fonds de fonds |

6 |

- |

2,6 Mds € |

32 % |

|

TOTAL |

1640 |

100 % |

8,2 Mds € |

100 % |

Source : Délégation aux entreprises du Sénat, données issues du premier rapport d'évaluation in itinere du plan France 2030 par le Comité de surveillance des investissements d'avenir (CSIA), « Lancement maîtrisé d'un plan d'investissements à impacts majeurs », juin 2023.

(2) Les représentants des entreprises craignent une révision à la baisse des ambitions de France 2030 face à la contrainte budgétaire

En mars dernier, les ministres de l'Économie et des Comptes publics du précédent Gouvernement ont présenté un plan d'économie de 10 milliards d'euros et annoncé au moins 12 milliards, puis finalement 20 milliards d'euros de réduction de dépenses supplémentaires d'ici 2025.

Ces déclarations laissent craindre que le plan d'investissement France 2030 ne voie ses objectifs et ses moyens revus à la baisse au cours des prochains mois. Seule la moitié des 54 milliards d'euros prévus a, à ce jour, été effectivement engagée pour des projets d'investissements.

Face à ces craintes, le ministre de l'Industrie Roland Lescure avait toutefois indiqué en mars dernier que le plan France 2030 ne ferait pas l'objet de coupes budgétaires, déclarant que « nous réduisons les dépenses, pas les investissements ». Entendu par les rapporteurs en avril 2024, le SGPI a indiqué que France 2030 avait pour l'instant échappé à tout redimensionnement à la baisse, en raison de son statut de « dernier financeur de l'innovation en France » (en dehors de la direction générale de l'Armement) et des retours financiers positifs attendus sur certains postes d'investissement.288(*)

Quel « retour sur investissement » du plan France 2030 ?

Entendu par les rapporteurs en avril 2024, le SGPI a indiqué que les évaluations conduites démontraient le caractère « globalement rentable » des investissements conduits dans le cadre du plan France 2030.

Il est estimé que les 54 milliards d'investissements du plan devraient être « remboursés » dès 2027, mais que les retombées attendues seraient en réalité d'un facteur multiplicateur de 5, voire de 10 par rapport aux montants engagés. A titre de comparaison, les PIA 1, 2 et 3 avaient généré un retour sur investissement positif, à hauteur d'environ 10 % des montants initiaux. En 2023 par exemple, le SGPI indique avoir déjà enregistré plus de 650 millions d'euros de retours sur investissements.

L'effet levier global du plan France 2030 est estimé par le SGPI, à date, à environ 1,4 ; tandis qu'il peut atteindre jusqu'à 4 ou 5 pour les financements orientés vers les entreprises (l'effet levier étant bien plus faible sur le volet orienté vers l'enseignement supérieur et la recherche). En 2023, le rapport d'évaluation estimait que « le financement public accordé par France 2030 devrait avoir un effet d'entraînement majeur sur les acteurs privés », annonçant un levier de l'ordre de 3,5 euros d'investissement privé déclenché pour chaque euro de ressources publiques investi, soit près de 190 milliards d'euros de financement privé déclenché.

Source : Éléments recueillis auprès du SGPI par les rapporteurs de la délégation.

La dissolution de l'Assemblée nationale en juin 2024, puis la démission du gouvernement en juillet 2024 ont suspendu la réflexion autour de ces arbitrages budgétaires, qui ne manqueront pas toutefois de reprendre dans le cadre de l'examen du projet de loi de finances pour 2025.

Entendus par les rapporteurs, les organisations représentant les entreprises, et notamment le MEDEF, ont insisté sur l'importance de préserver les objectifs et les moyens de France 2030. Bpifrance a également alerté sur le risque d'une plus grande sélectivité des appels à projets en cas de contrainte budgétaire accrue, pouvant conduire à laisser de côté certains projets pourtant prometteurs.

Le contexte économique, avec un politique de soutien offensive des États-Unis et de la Chine à leurs entreprises (notamment via l'Inflation Reduction Act) ; et les signaux inquiétants relatifs à la chute de l'investissement des entreprises, en particulier les PME, appellent effectivement à inscrire dans la durée ce plan d'investissement nécessaire. De nombreuses entreprises se sont fortement mobilisées pour faire émerger des projets correspondants aux objectifs d'intérêt stratégique pour la Nation - en matière de santé, de réindustrialisation, de transition écologique : elles doivent pouvoir compter sur l'engagement pluriannuel de moyens de la part de l'État, tel qu'il avait été pris en 2021 lors du lancement de France 2030.

Cet engagement public apparaît particulièrement nécessaire en matière de transition énergétique et écologique, les investissements concernés offrant des retours sur investissement souvent faibles, voire négatif, sur une longue période initiale. Le plan France 2030 joue un rôle de catalyseur pour la transition des entreprises : il ne doit pas être revu à la baisse.

Proposition 21 : À toute réduction contrainte des budgets des programmes de France 2030, préférer des réallocations ou réductions résultant de l'évaluation in itinere du plan France 2030.

e) L'Union européenne développe de nouveaux instruments de soutien au financement des entreprises

Dans la période récente, l'Union européenne a déployé de nouveaux outils pour mieux soutenir les entreprises européennes et remédier à leurs difficultés de financement.

(1) La Banque européenne d'investissement (BEI) et le Fonds européen d'investissement (FEI) ont amplifié leur action en faveur du financement des entreprises innovantes et des PME

La Banque européenne d'investissement (BEI) est le principal instrument de financement de l'Union européenne, créé en 1957. Se finançant sur les marchés, elle oriente particulièrement son action vers les projets ne pouvant être couverts par les financements nationaux existants, et dont l'impact en matière d'environnement, de développement ou encore d'innovation est structurant.

Elle agit par trois canaux : par l'intermédiaire de prêts, le cas échéant intermédiés par des établissements bancaires partenaires ; en fonds propres ou quasi-fonds propres (le cas échéant en fonds de fonds), notamment en matière d'innovation ; par garantie de prêts bancaires.

Dans le cadre du plan de relance européen décidé en 2020, la BEI a notamment déployé un Fonds de garantie pan-européen (EGF), à hauteur de 11,7 milliards d'euros, visant à soutenir les entreprises frappées par la pandémie. 94 milliards d'euros de financements ont ainsi pu être mobilisés et garantis à travers l'Europe.289(*)

Depuis plusieurs années, la Banque a choisi d'orienter résolument son action vers le financement de la transition environnementale et vers l'innovation (greentech, health tech...). En France, elle contribue par exemple à financer les projets de gigafactory de batteries dans la région Nord, à hauteur de 450 millions d'euros, et de semi-conducteurs en Isère pour 750 millions d'euros ; ainsi que des projets d'énergie renouvelable à hauteur de 250 millions d'euros.290(*) En lien avec Bpifrance, elle alimente aussi la capacité de l'établissement à proposer des prêts aux entreprises, ayant par exemple financé 375 millions d'euros de prêts en faveur de la transition écologique des ETI.291(*)

La Banque intervient par ailleurs par le biais de sa filiale, le Fonds européen d'investissement (FEI), créé en 1994 et dont l'action cible plus particulièrement les PME de l'Union.

Le FEI intervient de manière indirecte, soit en fonds de fonds, notamment pour soutenir le développement du secteur européen du capital-risque au profit des entreprises innovantes de l'Union ; soit par l'intermédiaire de partenariats avec des établissements bancaires majeurs, notamment pour fournir des garanties bancaires.

Le FEI ambitionne de jouer un rôle important en matière de capital-risque et capital-développement, par son approche de fonds de fonds. Il soutient notamment la création de fonds d'investissement orientés vers les entreprises de croissance européennes, dans le cadre du programme européen « ESCALAR » (European scale-up action for risk capital). Les investissements du FEI sont particulièrement conséquents en la France (représentant jusqu'à 15 % des investissements totaux selon les années), en cohérence avec l'importance de l'écosystème français d'innovation et de capital-risque. En 2023, le FEI a ainsi investi dans 24 fonds français, pour un montant total de 674 millions d'euros. Comme évoqué plus haut, en février 2023, le FEI a en outre annoncé le lancement d'une nouvelle initiative dénommée « European Tech Champions Initiative » (ETCI) (se référer au chapitre II, partie III-B-1).

En France, entre 1994 et 2019, le FEI a permis de lever près de 25 milliards d'euros de financements grâce à son action de garantie.292(*) Il participe ainsi à la garantie des dispositifs offerts par Bpifrance, comme les prêts Innovation ou le dispositif « Avances+ préfinancement ».

Enfin, le FEI soutient des initiatives régionales et sectorielles de différents États membres. En France, il était par exemple intervenu entre 2008 et 2013 auprès des régions Occitanie, Auvergne-Rhône-Alpes et Provence-Alpes-Côte-d'Azur, pour co-financer des fonds régionaux offrant des prêts aux TPE-PME locales innovantes dans le cadre de l'initiative européenne « JEREMIE » (« Joint European resources for micro to medium enterprises »).

Au total, la BEI et le FEI ont investi près de 12 milliards d'euros en France en 2023, ce qui en fait le deuxième pays bénéficiaire de leur action.293(*)

L'action de la BEI et du FEI a largement bénéficié des moyens du programme InvestEU, plan européen d'investissement de long terme. Ce programme est fondé sur l'octroi d'une garantie européenne devant soutenir plus de 370 milliards d'euros d'investissements d'ici 2027. Cette garantie permet aux acteurs nationaux privés comme publics (y compris Bpifrance ou la Banque des Territoires) de déployer des offres de financement répondant aux grands objectifs d'InvestEU (infrastructures durables, soutien aux PME, innovation, compétences...). Par le biais de InvestEU, l'Union européenne soutient par exemple des dispositifs de financement en fonds propres proposés par la Banque des territoires en faveur de la réhabilitation de friches industrielles ou de projets d'usines dans des industries innovantes. Les prêts sans garantie « Nouvelle Industrie » (de 3 à 15 millions d'euros) proposés par Bpifrance en faveur des projets industriels innovants bénéficient également de la garantie d'InvestEU. Dans le secteur de l'économie sociale et solidaire, France Active vise également le doublement nombre d'entreprises soutenues, à la fois par des financements, mais aussi par une offre de garantie, grâce à des investissements et des garanties financées par InvestEU.

Il sera donc particulièrement important de veiller à ce que la prochaine programmation pluriannuelle du budget de l'Union européenne, dont la préparation débutera peu après le renouvellement de la Commission européenne, acte la poursuite de l'effort de soutien au financement des TPE-PME et des entreprises innovantes.

(2) Les fonds structurels du FEDER soutiennent la politique de développement économique menée par les régions

Il faut également souligner la contribution du Fonds européen de développement régional (FEDER) au financement des entreprises des tissus économiques locaux.

Ces financements européens, déployés dans le cadre de la politique structurelle de cohésion économique et territoriale, viennent fréquemment co-financer les actions menées par les régions en matière de développement économique et d'aide aux entreprises.

Entre 2021 et 2027, le FEDER doit apporter près de 9 milliards d'euros de financements en France, répartis entre les différents territoires et différentes priorités d'action définies par les régions (recherche et innovation, compétitivité et croissance des PME, numérique, efficacité énergétique...).294(*)

(3) Des évolutions récentes de l'encadrement des aides d'Etat pour permettre aux États de cofinancer plus significativement les projets stratégiques des entreprises européennes dans le cadre des projets importants d'intérêt européen commun (PIIEC)

Enfin, d'importants assouplissements ont été apportés au droit européen encadrant le soutien public aux entreprises a connu dans le cadre de la crise liée à la pandémie de Covid-19 et au regard des enjeux de souveraineté révélés par la crise énergétique et le conflit russo-ukrainien.

Du point de vue budgétaire, la volonté de « relance » de l'économie européenne à la suite de l'arrêt brutal entraîné par la pandémie de Covid-19 a conduit l'Union européenne à se doter d'un instrument de relance dénommé « NextGenerationEU », financé par des emprunts de l'UE sur les marchés financiers ; permettant ensuite de consentir prêts et de subventions aux acteurs de la relance et aux États, par le biais des plans de relance nationaux. Cet effort a représenté près de 750 milliards d'euros sur la période 2021-2023.

Il a marqué une avancée historique en termes de coordination et d'articulation des actions nationales et communautaire en matière de politique économique et de soutien aux entreprises. En France, le plan de relance a permis a de nombreuses entreprises de bénéficier d'un soutien ponctuel au fonctionnement ou à l'investissement, limitant le choc économique engendré par le Covid-19 et soutenant leur activité.

D'autre part, au regard des enjeux d'autonomie stratégique intégrés de manière croissante aux politiques de l'Union européenne, le cadre juridique des aides d'État a connu plusieurs assouplissements significatifs, afin de permettre aux États membres de participer plus largement au financement de projets innovants et structurants pour l'économie européenne, portés par des entreprises de l'Union.

L'encadrement des aides d'État par le droit européen

L'aide d'État est définie au niveau européen selon les critères suivants : (1) L'apport d'un financement public ; (2) La sélectivité dans l'octroi de ce financement ; (3) L'existence d'un avantage tiré de ce financement par les bénéficiaires (réduction des charges, nouvelles ressources...) ; (4) Le fait que ce financement affecte les échanges entre États membres (y compris en générant une distorsion de compétitivité).

Par principe, les aides d'États sont interdites car considérées incompatibles avec le marché intérieur (article 107 du TFUE). Mais plusieurs exemptions à ce principe général existent, notamment :

- Les règlements dits « de minimis » (règlement multisectoriel 2023/2831), qui autorisent les aides dès lors que le montant total des aides versées par l'État à une entreprise n'excède pas 300 000 euros sur trois exercices fiscaux glissants ;

- Au profit des services d'intérêt économique général (SIEG), exercées par mandat de la puissance publique (règlement transversal relatif aux services d'intérêt économique général 2023/2832) ;

- Au profit de certaines catégories d'activité (règlements d'exemption par catégories - règlement général 651/2014, règlements sectoriels 2022/2472 et 2022/2473 relatifs aux secteurs agricole et forestier et aux secteurs de la pêche et de l'aquaculture), pour une période limitée ;

- Au profit des petites et moyennes entreprises, qui bénéficient d'assouplissements (règlement d'exemption 651/2014) ;

- Au profit de dispositifs « à finalité régionale », qui contribuent au développement économique et social des régions européennes désavantagées. En France, ces zones concernent 32 % de la population française.295(*)

Toute nouvelle aide d'État doit être autorisées par la Commission européenne, à la suite de sa notification par l'État membre. Cette obligation ne s'applique pas aux aides existantes ni aux aides relevant des règlements d'exemption par catégorie et des règlements de minimis.

En matière d'investissement en fonds propres, les règles applicables sont plus souples : dès lors qu'une intervention en capital financée par des fonds publics est réalisée dans les conditions normales du marché, elle ne constitue pas une aide d'Etat (selon le critère dit de « l'investisseur avisé »), ce qui permet à l'État ou ses opérateurs d'investir sans être soumis au contrôle de la Commission européenne. Cette souplesse est levée dès lors que l'entreprise fait l'objet de plusieurs types d'opérations (comme une intervention en fonds propres et une intervention en subventions), qui peuvent alors être regardées comme une aide d'État unique.

En France, de nombreux dispositifs d'aides aux entreprises, soumis à la réglementation des minimis, ont effectivement été mis en oeuvre, répondant à de nombreux objectifs tels que la revitalisation rurale, le soutien aux jeunes entreprises innovantes, le soutien à la presse ou à la culture, le déploiement de l'industrie du futur, le financement de la formation ou de l'embauche, ou encore la protection de l'environnement. Ces aides autorisées font l'objet d'un recensement annuel. En 2022, 108 dispositifs nationaux étaient listés, nombre d'entre eux rassemblant plusieurs sous-dispositifs, sans toutefois que cette liste n'épuise la grande diversité des aides publiques aux entreprises.

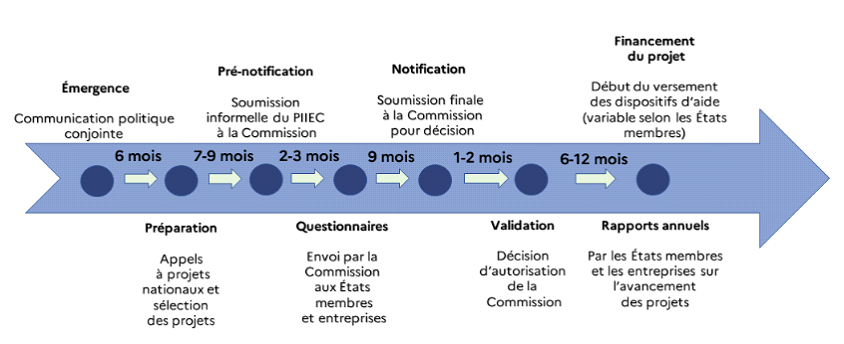

Ces projets importants d'intérêt européen commun (PIIEC) ont été mis en oeuvre à compter de 2018, sur autorisation de la Commission européenne et à la demande de plusieurs États membres, au premier rang desquels la France et l'Allemagne. Fin décembre 2021, la Commission européenne a révisé sa doctrine relative à la compatibilité avec le marché intérieur des aides d'État, qui datait de 2014, afin de faciliter et d'accélérer le déploiement des PIIEC.296(*)

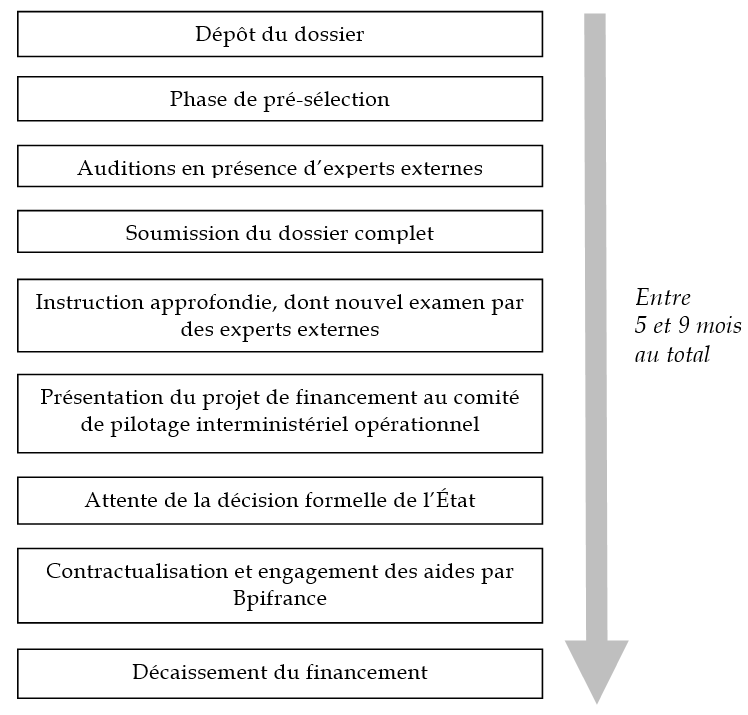

Procédure d'autorisation et de réalisation d'un projet important d'intérêt européen commun (PIIEC)

Source : « Les projets importants d'intérêt européen commun, un outil de politique industrielle européenne », Théma de la DGE n°17, janvier 2024.

Entre 2018 et 2024, 7 PIIEC ont été validés. Deux autres projets de PIIEC liés à l'hydrogène (Hy2Infra et Hy2Move) ainsi qu'un projet de PIIEC sur la thématique de la santé sont en cours d'instruction par la commission européenne.

La France participe à chacun des PIIEC autorisés, qui bénéficie à de nombreuses entreprises françaises. Ainsi, selon la DGE, sur les 60 sites actifs en France sur les quatre domaines concernés par les PIIEC autorisés, plus de la moitié sont financés par le PIIEC (souvent par l'intermédiaire du plan « France 2030 »).297(*)

Les évaluations des PIIEC démontrent que ce dispositif permet aux entreprises de bénéficier de montants d'aides plus élevés que ne le permettait auparavant les dispositifs existants. Ce soutien décisif des États membres permet de viabiliser le projet et de déclencher sa réalisation.

L'outil du PIIEC, d'utilisation encore assez récente sous sa forme actuelle, semble particulièrement adéquat pour soutenir les entreprises européennes dans la réalisation des investissements majeurs en R&D et en développement industriel ou technologique qui sous-tendent ces innovations. Il devra être préservé et renforcé, comme le proposait déjà le rapport de la commission des affaires économiques du Sénat intitulé « Cinq plans pour reconstruire la souveraineté économique », présenté en juillet 2022 par Sophie Primas, Amel Gacquerre et Franck Montaugé.298(*)

Thématiques et financements des projets importants d'intérêt européen commun (PIIEC) autorisés depuis 2018

|

PIIEC |

Autorisation |

Échéance |

Etats membres participants |

Entreprises concernées |

Financement public UE |

Financement public France |

Investissement privé |

|

Micro-électronique |

2018 |

2022 |

5 |

29 |

1,75 |

0,3 |

6 |

|

Batteries |

2019 |

2031 |

7 |

17 |

3,2 |

1 |

5 |

|

EuBatIn (batteries) |

2021 |

2028 |

12 |

42 |

2,9 |

0,1 |

9 |

|

Hy2Tech (hydrogène) |

2022 |

2036 |

15 |

41 |

5,4 |

1,6 |

14,2 |

|

Hy2Use (hydrogène) |

2022 |

2036 |

13 |

35 |

5,2 |

0,3 |

7 |

|

ME/CT (microélectronique) |

2023 |

2032 |

14 |

56 |

8,1 |

1 |

13,7 |

|

Cloud |

2023 |

2031 |

7 |

19 |

1,2 |

0,04 |

1,4 |

|

TOTAL |

- |

- |

- |

239 |

27,75 |

4,34 |

56,3 |

Source : « Les projets importants d'intérêt européen commun, un outil de politique industrielle européenne », Théma de la DGE n°17, janvier 2024.

2. Une demande prioritaire des entreprises : rémedier à la « jungle des aides » qui nuit à leur déploiement efficace

a) Rendre plus lisible le « catalogue » des aides

(1) Une cartographie des aides difficile à établir

Ce panorama des différents acteurs intervenant en soutien du financement des entreprises, et de leurs outils respectifs, met en évidence la complexité de l'écosystème des acteurs publics intervenant en soutien au financement des entreprises, l'entrelacement des compétences et le manque de lisibilité globale du paysage des aides aux entreprises.

De fait, il n'existe pas de revue exhaustive de l'ensemble des dispositifs d'aides aux entreprises qui existe en France.

Rares sont les travaux qui permettent de disposer d'une vue d'ensemble de ces très nombreux dispositifs : en général, ils sont examinés selon leur finalité (aides à l'innovation, à la transition énergétique, à l'investissement...), selon leurs bénéficiaires (TPE-PME, secteurs particuliers comme l'industrie ou la tech), ou encore selon le type d'aide proposée (subvention, garantie, exonération fiscale...).

La difficulté à dresser un tableau clair et complet de ces soutiens publics tient à trois facteurs principaux :

· la sédimentation de dispositifs créés ou éteints au fil des années et donc de la forte instabilité du paysage des aides publiques au gré des projets de loi de finances et de l'exécution des crédits budgétaires. Comme évoqué plus haut, la pandémie de Covid-19, la crise économique puis énergétique subséquente, et le lancement du plan de Relance puis de France 2030, notamment, ont conduit à la création de nombreux dispositifs nouveaux. En outre, les conditions de ces aides évoluent parfois plusieurs fois par an (taux, seuils d'accès) ;

· la volonté de proposer des solutions « sur mesure » pour chaque secteur d'activité, chaque type précis d'entreprise ou chaque besoin qui émerge, avec un dispositif dédié. On peut le constater, par exemple, dans l'offre proposée par l'Ademe ou par Bpifrance, avec des dispositifs parfois similaires mais visant des catégories d'entreprises ou d'investissements légèrement différents ;

· le grand nombre d'acteurs publics intervenant, de près ou de loin, en soutien aux entreprises, avec, parfois, des effets de superposition voire de concurrence entre dispositifs d'aides.

La base de données « aides-entreprises.fr », gérée par CMA France, recense à la date de rédaction du présent rapport 2 180 aides publiques aux entreprises, sur l'ensemble des thématiques (création-reprise, export, innovation, transition écologique, investissement, transmission...).299(*) Ces aides n'incluent toutefois pas les dispositifs de soutien fiscaux ou sociaux prévus par le droit commun et qui s'appliquent à l'ensemble des entreprises éligibles.

L'Inspection générale des finances (IGF) a récemment mené, à la demande du Gouvernement, un travail de revue des aides publiques aux entreprises consenties en France. Présenté en avril 2024, le rapport chiffre à environ 100 milliards d'euros les aides accordées par les acteurs publics et l'Union européenne aux entreprises en 2022, réparties comme le présente le tableau ci-dessous.300(*)

Estimation des aides aux entreprises

accordées en 2021 ou 2022

en France par acteur public

|

Acteur public |

Aides aux entreprises accordées |

|

État |

86 milliards d'euros |

|

Administrations de sécurité sociale |

2 milliards d'euros |

|

Administrations publiques locales |

Au moins 7 milliards d'euros |

|

Union européenne |

Au moins 9 à 10 milliards d'euros |

|

TOTAL |

Au moins 104 milliards d'euros |

Source : Rapport de l'IGF, mars 2024, « Revue de dépenses : les aides aux entreprises », Marc Auberger, Claire Bayé, Louise Anfray, Ilyes Bennaceur.

En avril 2023 déjà, l'IGF avait conduit un travail similaire au champ plus réduit, portant sur les aides à la transition écologique, présenté en avril 2023. Il chiffrait à près de 2 milliards d'euros les aides directes et indirectes à la transition écologique au bénéfice des entreprises consenties en 2022 par l'État, l'Ademe, Bpifrance, la Caisse des dépôts et consignations et les réseaux consulaires (CCI France) ; dans le cadre de 340 dispositifs nationaux (qui n'incluent pas, en outre, les aides versées par les collectivités territoriales).301(*)

Certains travaux évoquent des montants plus élevés, comme une étude de la CGT réalisée par l'IRES en octobre 2022 citant le chiffre de 157 milliards d'euros d'aides aux entreprises en 2019 ; contre 30 milliards par an environ dans les années 1990. Selon ses auteurs, on compterait plus de 2000 aides aujourd'hui, contre environ 1600 en 2018 ; ce qui traduit notamment les divers dispositifs d'aides mis en oeuvre durant la pandémie de Covid-19, dans le cadre du plan de relance, durant la crise énergétique de 2022-2023 et enfin pour atténuer les conséquences du conflit russo-ukrainien sur l'économie française (comme les aides liées au coût de l'énergie présentées au 1 du A du chapitre III du présent rapport).

(2) Travailler concrètement à la lisibilité et à l'accessibilité des aides

Si le grand nombre de dispositifs d'aides résulte de la volonté d'apporter des solutions de financement à une diversité de besoins, par le biais de différents acteurs plus ou moins spécialisés ou territorialisés, il en résulte pour les entreprises, et les personnes qui les dirigent au quotidien, la perception d'une « jungle des aides » difficile à appréhender et à naviguer sans conseil extérieur.

Nombre de rapports et d'études sont venus, au fil des années, alerter sur le caractère complexe et foisonnant du paysage des soutiens publics au financement des entreprises. Olivier Cadic, rapporteur pour la délégation aux Entreprises, avait notamment appelé en 2018, dans son rapport intitulé « Pour une France libre d'entreprendre », à « réduire les micro-aides publiques, conforter les aides à l'innovation et rationaliser les aides financières existantes ».302(*)

Le rapport de l'IGF précité a abondé en ce sens, indiquant les entreprises ont « le sentiment que l'État propose un mille-feuille d'aides sans véritable vision de long terme, sans cohérence et sans véritable sens », tandis que « la multiplication non coordonnée des dispositifs d'aide aux entreprises les rend peu cohérents, peu lisibles pour les bénéficiaires et les exonère en pratique de toute évaluation d'impact », ajoutant que « la complexité de l'offre d'aides ne garantit pas l'efficience de la dépense publique associée ».303(*)

Les rapporteurs ont pu confirmer lors de leurs auditions des organisations représentant les entreprises que « le premier frein pour les chefs d'entreprises est la difficulté à appréhender la pluralité des aides et dispositifs, l'offre est pléthorique. Il est important de les aider à mieux les connaître ».304(*) Il ressort des auditions menées par la délégation que les entreprises françaises demandent surtout des aides plus efficaces, plus lisibles, mieux identifiées par les chefs d'entreprise ; avant de demander davantage de dispositifs d'aide.

L'enjeu de la lisibilité des aides est majeur, car c'est une condition sine qua none pour assurer l'« effet déclencheur » auprès des entreprises et pour développer le recours aux aides, au service des grands objectifs de politique publique.

Alors que chaque aide ou chaque dispositif de financement répond à une finalité d'intérêt général, la complexité des modes de déploiement (appels à projets), la lenteur de l'examen des dossiers, le manque de notoriété des différents dispositifs ou encore les renvois d'un interlocuteur à l'autre sont sources d'autant d'inefficacités dans leur déploiement.

Lors de son audition par la délégation aux Entreprises, Nicolas Dufourcq a reconnu l'existence de trop nombreux dispositifs, mais estimé que l'action de conseil et d'accompagnement de l'établissement suffit à pallier cette difficulté : « La lisibilité des aides est bien sûr un problème. Le rapport de l'IGF a pointé l'existence de 340 dispositifs complexes. Ma position est la suivante : toutes les entreprises ont des catalogues de produits très complexes - Bpifrance aussi. Le rôle de nos chargés d'affaires, comme ailleurs, c'est de simplifier le catalogue et de construire un ensemble de solutions adaptées aux besoins du client. Il faut réaffirmer que Bpifrance est la branche de l'État et qui cherche à pousser et déployer ces dispositifs vers les PME. ».305(*)

Cette analyse n'est pas entièrement satisfaisante, car l'absence de lisibilité, voire de compréhension des aides et de leur finalité peut conduire à l'auto-censure d'entreprises, en particulier celles n'ayant pas directement accès à des conseillers. En dépit du « porte à porte de masse » vanté par Bpifrance306(*), certaines entreprises, notamment les TPE, peuvent ainsi rester exclues de facto des dispositifs de financement faute d'accès à l'information.

Mieux accompagner les TPE, plus éloignées du réseau de Bpifrance

Les très petites entreprises restent encore, aujourd'hui, plus éloignées des dispositifs d'aides au financement mis en oeuvre par les acteurs publics, notamment Bpifrance. Souvent, les dirigeants de TPE, fortement mobilisés par la gestion au quotidien de l'activité, sont moins bien informés des dispositifs existants et peuvent difficilement dégager le temps nécessaire pour effectuer des démarches. Pour beaucoup, le banquier est le principal interlocuteur.

Lors de son audition par la délégation aux Entreprises, Nicolas Dufourcq a reconnu que la relation entre Bpifrance et les TPE était jusqu'à récemment distante, indiquant qu'« avant la pandémie de Covid-19, Bpifrance s'adressait principalement aux TPE par le biais de la garantie. Or, jusqu'à 200 000 euros, nous déléguons l'octroi de cette garantie aux banques, donc nous n'avons pas de contact direct avec le client ».

Bpifrance a toutefois indiqué la période de crise sanitaire et économique a permis de rapprocher les TPE et Bpifrance, notamment par le déploiement du prêt garanti par l'État, confié à Bpifrance. M. Dufourcq a rappelé que, dans ce cadre, « nous avons mis en place une plateforme à l'intention de 750 000 TPE. Elles ont découvert à cette occasion l'existence de Bpifrance. Depuis, nous avons créé des plateformes digitales permettant de consentir des prêts aux TPE » et « créé un Prêt Action Climat peu cher, sans garantie, d'un montant de 30 000 ou 40 000 euros » orienté vers les TPE.

Source : Audition par la délégation sénatoriale aux Entreprises le 30 mai 2024.

La simplification du catalogue d'aides doit donc être réaffirmée comme un axe majeur d'amélioration de l'action de Bpifrance, comme le demandent les entreprises. Ce travail peut comporter plusieurs dimensions :

· Réduire le nombre de dispositifs, le cas échéant en regroupant certains, quitte à les décliner sous plusieurs modalités spécifiques, ou en éteignant les dispositifs rencontrant peu de succès.

Évoquant le grand nombre d'aides à la transition écologique, compilées par l'Inspection générale des finances, Nicolas Dufourcq a d'ailleurs reconnu que « parmi les [dispositifs] d'aides publiques existant, beaucoup n'ont pas de clients : ils contribuent à l'impression de grande complexité, mais certains produits sont tombés en déshérence ».307(*) Le rapport de l'Inspection générale des finances précité dénonce aussi le grand nombre de dispositifs de faible ampleur. Ainsi, seulement 25 % des dispositifs opérés par l'Ademe ont aidé plus de 50 entreprises en 2022 (soit 16 sur 65, dont seulement 2 ont accompagné plus de 500 entreprises). Concernant Bpifrance, seul 2 dispositifs de « prêts verts » opérés par Bpifrance ont financé plus de 30 entreprises en 2022.308(*)

Le manque d'articulation, voire la concurrence entre l'action de certains opérateurs conduit aussi à des redondances si non d'objectif, au moins d'intitulé, comme le mentionne le rapport de l'IGF.

· Améliorer la présentation « en matrice » des aides, avec une approche pédagogique (dispositifs par objectif, par secteur, par taille d'entreprise...) permettant aux entreprises de rapidement comprendre si une aide répond à son besoin. Des efforts ont été faits en ce sens, notamment via le site Internet de Bpifrance ;

· Clarifier la dénomination même de certains dispositifs, qui sont parfois peu évocateurs pour les chefs d'entreprises, le cas échéant en mettant en avant les usages concrets de ces financements. Nicolas Dufourcq a par exemple signalé qu'« un prêt intitulé « Prêt Climat » ne leur parle pas. En revanche, un « Prêt TPE Électrification de camionnette » leur parlera. Plus nous nous adressons à la base de notre tissu économique, plus nous devons être « pratico-pratiques ». C'est dans cette direction que nous travaillons ». 309(*)

b) Améliorer le « parcours usager » des entreprises et l'articulation entre les différents acteurs

Il ressort également des auditions menées par les rapporteurs que la perception de l'efficacité des soutiens publics est diminuée par la complexité du « parcours usager » des entreprises sollicitant des aides.

En particulier, la multiplicité des décideurs et interlocuteurs, faute de guichet unique, ainsi que la « sous-traitance » par l'État de certaines aides à des opérateurs, comme Bpifrance ou l'Ademe, nuit à la rapidité du déploiement des aides en ajoutant des étapes de préparation de dossier, d'instruction, de validation et de dialogue qui allongent les délais.

(1) La perspective d'un guichet unique apparaît lointaine

La création d'un guichet unique est régulièrement présentée comme la solution prioritaire face à la multiplication des différents dispositifs d'aides et aux difficultés rencontrées par les entreprises pour identifier les bons interlocuteurs. Cette solution présenterait deux avantages : d'abord, l'identification facile d'une « porte d'entrée », d'un interlocuteur unique pour les entreprises ; d'autre part, un meilleur dialogue entre administrations pour assurer un accompagnement et un « parcours usager » optimal.

Elle est défendue par les principales organisations représentant les entreprises. Ainsi, l'U2P a indiqué aux rapporteurs demander la création d'un guichet unique des aides, incluant celles à la transition écologique, permettant au passage de sécuriser les entreprises qui y recourraient. Le Comité Richelieu s'est également fait l'écho de cette demande, suggérant de confier ce rôle à Bpifrance.310(*)

Cette logique de guichet unique avait, effectivement, déjà présidé à la création de Bpifrance, ayant réuni les compétences de plusieurs organismes préexistants, et qui avait pour objectifs d'unifier les prestations et soutiens proposés auparavant par différents organismes en faveur du développement des entreprises et de leur financement.

La situation s'est néanmoins complexifiée au cours des dernières avec la montée en puissance d'autres opérateurs spécialisés très légitimes (comme l'Ademe), la persistance de certains dispositifs de soutien pilotés par l'État et les actions mises en oeuvre par les collectivités territoriales.

Le « chef de filât » des régions en matière de développement économique, confirmé par la loi dite « NOTRe »311(*), devait en faire un pilote des aides aux entreprises au niveau territorial. De fait, les régions tendent à se concevoir, parmi les collectivités territoriales, comme le « guichet unique » en matière de soutien aux entreprises. On constate néanmoins que la cohabitation, voire la concurrence entre dispositifs mis en oeuvre par les régions, par l'État et ses opérateurs et par le bloc communal persiste.

Lors de son audition par la délégation aux Entreprises, le directeur général de Bpifrance s'est lui aussi exprimé en faveur d'un guichet unique confié à l'établissement, bien identifié des entreprises, estimant que « la réponse à la complexité consiste à simplifier constamment le catalogue des aides, mais passe aussi et surtout, depuis la création de Bpifrance, par l'approche de « guichet unique ». Le guichet unique simplifie tout. ».312(*) Il a également indiqué avoir déjà mis en oeuvre des partenariats avec certaines collectivités territoriales pour distribuer les aides financées par ces dernières : « Nous distribuons les aides à l'innovation de la Ville de Paris dans le cadre du programme « Innov'up ». Nous serions tout à fait prêts à devenir le distributeur de dispositifs subventionnels, et nous sommes équipés pour cela. Effectivement, certains entrepreneurs estiment qu'ils ne sont pas devenus entrepreneurs pour aller faire le « porte-à-porte » des différents guichets subventionnels. »313(*)

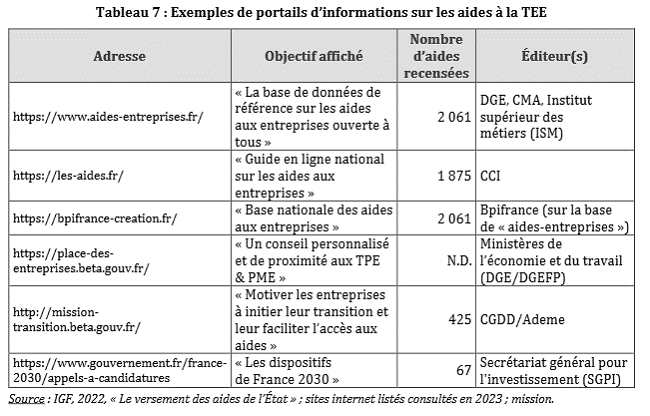

Démontrant la difficulté à mettre en oeuvre une action concertée, au cours des années précédentes, différents interlocuteurs publics ont mis à disposition « leur » répertoire des aides, conduisant paradoxalement à la multiplication des catalogues. Le rapport de l'Inspection générale des Finances précité314(*) identifie au moins 6 portails de portée nationale de recensement des aides à la transition écologique des entreprises.

Portails nationaux d'information sur les aides à la transition écologique des entreprises recensés par la mission de l'IGF

Source : Rapport

de l'IGF, avril 2023, « Revue des aides à la transition

écologique », Frédéric Lavenir,

Louis de

Crevoisier, Emile Blaison, Lili Vessereau, Thomas Sépulchre.

Concernant ces différents portails, les rapporteurs notent que :

· Le site de Bpifrance, tentaculaire et très dense, oriente les demandeurs en fonction des finalités de l'aide ou de la typologie d'entreprises. Il offre de nombreuses informations précieuses sur les aides aux entreprises, ne se limitant pas à l'action de Bpifrance mais renvoyant parfois vers d'autres acteurs ;

· Le site « aides-entreprises.fr », piloté par CMA France et le ministère chargé de l'Économie, a vocation à constituer une « base de données de référence sur les aides aux entreprises », sur la France entière, que celles-ci soient du ressort de l'État, de ses opérateurs ou des collectivités territoriales ; de même que le site « les-aides.fr », piloté par les chambres de commerce et d'industrie (CCI), constituant un « guide en ligne national sur les aides aux entreprises ». La communication des réseaux consulaires (appuyée par l'État qui leur confie des campagnes d'information par téléphone) incite en effet les chefs d'entreprises à s'adresser aux chambres pour obtenir des conseils et être renseignés sur les différents dispositifs d'aides, bien que le rôle des chambres à cet égard semble varier selon les implantations ;

· La plupart des régions ont mis en oeuvre des portails Internet permettant de répertorier les différentes aides publiques, ne se limitant pas à celles de la région (y compris souvent celles de Bpifrance, par exemple) accessibles aux entreprises du territoire, par thématique ou par secteur ;

· Une nouvelle plateforme nationale d'orientation serait en cours de développement sous l'égide de l'Ademe, concernant spécifiquement les aides à la transition écologique des entreprises315(*) ;

· Les rapporteurs notent que le site « entreprendre.service-public.fr », très peu fourni, comporte quatre rubriques thématiques réduites, sans même citer par exemple les aides à la décarbonation. Il s'agit pourtant d'une source d'information bien identifiée par le grand public, qui gagnerait à être mieux renseignée ;

· Si la Direction générale des Entreprises (DGE) a récemment mis en place une plateforme numérique des aides d'État,316(*) cette démarche s'inscrit dans le cadre du recensement des aides d'État demandé par le droit européen (pour vérifier notamment la conformité du cumul ou de l'intensité des aides), et non dans une perspective de meilleure information des entreprises. Elle permettra de recueillir les informations versées par l'État, les opérateurs, les collectivités et leurs groupements quant aux aides versées.

Le rapport de l'IGF précité tire, lui aussi, le constat sans appel d'une multiplication des interlocuteurs et plateformes d'information nuisant au recours aux aides, indiquant que : « [la situation] devient [problématique] dès lors que la complexité empêche les bénéficiaires d'être informés des aides auxquelles ils sont éligibles ou s'ils ne sont pas capables d'identifier le bon guichet, générant un phénomène de non-recours. En matière de transition écologique spécifiquement, la diversité des acteurs présents sur des segments similaires génère un tel risque ».317(*) De plus, la dispersion des informations démultiplie les risques d'erreurs ou d'obsolescence, tous les acteurs pilotant les plateformes ne disposant pas des mêmes moyens d'actualisation en temps réels de leurs outils.

En conséquence, les rapporteurs estiment qu'un guichet unique n'apporterait de réelle amélioration que s'il s'accompagnait d'un réel travail de délimitation des compétences et des doctrines de chacune des institutions et chacun des opérateurs, ainsi que d'une réduction concrète de la charge administrative pour les entreprises demandant une aide. Par exemple, les travaux de la délégation aux Entreprises autour de la mise en place en 2023 du guichet unique des formalités d'entreprise, géré par l'Institut national de la propriété intellectuelle (INPI), ont démontré qu'une préparation et coordination inabouties ont entraîné davantage de problèmes que le guichet unique n'en a résolu pour les entreprises.318(*)