- L'ESSENTIEL

- 1. DES BESOINS D'INVESTISSEMENT ET DE FINANCEMENT

COLOSSAUX

- 2. LE FINANCEMENT BANCAIRE, ESSENTIEL MAIS

INSUFFISANT POUR LES DÉFIS DE L'ENTREPRISE DE DEMAIN

- 3. POURSUIVRE LE RENFORCEMENT DES FONDS PROPRES DES

ENTREPRISES : CAPITAL-INVESTISSEMENT ET MARCHÉS D'ACTION

- 4. AU QUOTIDIEN, PRÉSERVER LA

TRÉSORERIE ET LA CAPACITÉ D'AUTOFINANCEMENT DES

ENTREPRISES

- 5. QUEL SOUTIEN PUBLIC AU FINANCEMENT DE

L'ENTREPRISE ?

- 6. LES RECOMMANDATIONS DE LA

DÉLÉGATION

- 1. DES BESOINS D'INVESTISSEMENT ET DE FINANCEMENT

COLOSSAUX

- LISTE DES RECOMMANDATIONS

- FINANCER L'ENTREPRISE DE DEMAIN

- INTRODUCTION

- I. UNE DÉCENNIE POUR FAIRE FACE À UN

BOULEVERSEMENT INÉDIT, MAIS NÉCESSAIRE, DE NOTRE

ÉCONOMIE

- II. FINANCER LA TRANSFORMATION DES ENTREPRISES, UN

IMPÉRATIF POUR LA RÉUSSITE DES GRANDES TRANSITIONS

- I. UNE DÉCENNIE POUR FAIRE FACE À UN

BOULEVERSEMENT INÉDIT, MAIS NÉCESSAIRE, DE NOTRE

ÉCONOMIE

- CHAPITRE 1 - LE FINANCEMENT

BANCAIRE,

ESSENTIEL MAIS INSUFFISANT POUR LES DÉFIS DE L'ENTREPRISE DE DEMAIN

- II. LES BANQUES JOUENT UN RÔLE MAJEUR DANS LE

FINANCEMENT AU QUOTIDIEN DES ENTREPRISES FRANÇAISES

- III. L'ACCÈS DES ENTREPRISES AU

CRÉDIT BANCAIRE EST GLOBALEMENT SATISFAISANT, MAIS PLUSIEURS

ÉVOLUTIONS APPELLENT À LA VIGILANCE

- A. LA SITUATION EN MATIÈRE D'ACCÈS

DES ENTREPRISES AU CRÉDIT EST GLOBALEMENT SATISFAISANTE

- B. MAIS LE RESSERREMENT DES CONDITIONS

D'ACCÈS AU CRÉDIT RESTE UN SUJET DE PRÉOCCUPATION POUR LES

TPE-PME, DÉJÀ FRAGILISÉES PAR LES CRISES

SUCCESSIVES

- C. LES DEMANDES DE GARANTIE, NOTAMMENT DE CAUTION

PERSONNELLE : UN OBSTACLE INVISIBLE À L'ACCÈS AU

CRÉDIT

- D. LA CHARGE ADMINISTRATIVE BANCAIRE : UN

OBSTACLE POUR L'ACCÈS DES TPE-PME AU CRÉDIT

- A. LA SITUATION EN MATIÈRE D'ACCÈS

DES ENTREPRISES AU CRÉDIT EST GLOBALEMENT SATISFAISANTE

- IV. UNE CAPACITÉ LIMITÉE DU SECTEUR

BANCAIRE À FINANCER LES INVESTISSEMENTS RISQUÉS, DANS LES ACTIFS

IMMATÉRIELS ET DANS LA TRANSITION ÉCOLOGIQUE

- II. LES BANQUES JOUENT UN RÔLE MAJEUR DANS LE

FINANCEMENT AU QUOTIDIEN DES ENTREPRISES FRANÇAISES

- CHAPITRE 2 - RENFORCER LES FONDS PROPRES

POUR SOUTENIR LE DÉVELOPPEMENT

DES ENTREPRISES FRANÇAISES

- I. LE NIVEAU DES FONDS PROPRES, UN ENJEU MAJEUR

POUR L'INVESTISSEMENT DES ENTREPRISES

- II. ENCOURAGER LE RENFORCEMENT DES FONDS PROPRES

À PARTIR DES BÉNÉFICES DES ENTREPRISES

- III. DÉVELOPPER LE RECOURS AU

CAPITAL-INVESTISSEMENT POUR FINANCER L'INNOVATION, LA CROISSANCE ET LA

TRANSMISSION

- A. LE CAPITAL-INVESTISSEMENT FRANÇAIS S'EST

DÉVELOPPÉ ET STRUCTURÉ AU COURS DES DERNIÈRES

DÉCENNIES

- B. LE CAPITAL-RISQUE : EN DÉPIT

D'AVANCÉES NOTABLES, UNE FORCE DE FRAPPE QUI RESTE INSUFFISANTE POUR

FINANCER L'INNOVATION

- C. ACCOMPAGNER EN CAPITAL LA CROISSANCE ET LA

TRANSMISSION DES ENTREPRISES : UNE CONFIANCE À BÂTIR ENTRE

PME-ETI ET INVESTISSEURS

- D. INCITER LES ÉPARGNANTS À INVESTIR

DANS LE FINANCEMENT EN CAPITAL DES ENTREPRISES NON COTÉES

- 1. Pour les particuliers, des incitations à

l'investissement au capital des entreprises non cotées nettement

réduites au cours des dernières années

- a) L'ISF-PME, qui avait soutenu l'émergence

des « business angels », a été

supprimé sans qu'un dispositif alternatif ne soit proposé

- b) Un dispositif IR-PME renforcé pour les

jeunes entreprises innovantes, mais affaibli pour l'ensemble des PME

- c) Des fonds de Bpifrance pour

« démocratiser » le capital-investissement, qui

peinent à déclencher une vraie dynamique

- a) L'ISF-PME, qui avait soutenu l'émergence

des « business angels », a été

supprimé sans qu'un dispositif alternatif ne soit proposé

- 2. La loi « Industrie

verte » a prévu un fléchage plus directif des plans

épargne retraite et de l'assurance-vie vers les actifs non

cotés

- 3. Le développement du crowdfunding, une

solution alternative pour financer les projets des entreprises

- 1. Pour les particuliers, des incitations à

l'investissement au capital des entreprises non cotées nettement

réduites au cours des dernières années

- A. LE CAPITAL-INVESTISSEMENT FRANÇAIS S'EST

DÉVELOPPÉ ET STRUCTURÉ AU COURS DES DERNIÈRES

DÉCENNIES

- IV. AMÉLIORER L'ACCÈS DES PME ET ETI

AUX MARCHÉS D'ACTIONS

- A. LA COTATION DE LEURS ACTIONS SUR LES

MARCHÉS FINANCIERS PEUT PRÉSENTER DE NOMBREUX ATOUTS POUR LES

ENTREPRISES

- B. DES ENTREPRISES ET INVESTISSEURS

EUROPÉENS QUI SE DÉTOURNENT DES MARCHÉS D'ACTION ?

- C. INTÉRESSER LES INVESTISSEURS AUX PME ET

ETI EUROPÉENNES COTÉES

- 1. Une action en « fonds de

fonds » des acteurs publics pour renforcer

l'écosystème tourné vers les PME et ETI

cotées

- 2. Rendre enfin le PEA-PME attractif pour les

épargnants français

- 3. Permettre à l'épargne salariale

de financer les marchés de croissance

- 4. Approfondir le marché unique de

l'épargne et de l'investissement

- 1. Une action en « fonds de

fonds » des acteurs publics pour renforcer

l'écosystème tourné vers les PME et ETI

cotées

- D. LEVER LES OBSTACLES CONCRETS À

L'ACCÈS DES PME ET ETI AUX MARCHÉS FINANCIERS : DIX ANS DE PETITS

PAS

- 1. Un coût et une charge administrative qui

restent conséquents pour les petites et moyennes entreprises, en

dépit de plusieurs tentatives de simplification

- a) Un coût et une charge que ne peuvent

assumer la plupart des PME

- b) Plusieurs tentatives de simplification,

menées à l'impulsion de l'UE et accélérées

par la compétition entre places financières

- c) Le reporting extra-financier : une charge

supplémentaire dont l'impact sur l'accès au financement est

encore mal mesuré

- a) Un coût et une charge que ne peuvent

assumer la plupart des PME

- 2. Remédier à la crainte d'une perte

de contrôle des dirigeants après l'entrée en bourse :

les actions à droits de vote multiples

- 3. Une réforme européenne aux

conséquences dramatiques : la disparition de la recherche sur les

petites et moyennes capitalisations

- a) La directive MiFID II a eu des

conséquences dramatiques sur la recherche orientée vers les PME

et ETI européennes cotées

- b) Des mesures insuffisantes pour faire

renaître la recherche indépendante sur les PME et ETI

- c) Un soutien public à la recherche sur les

petites et moyennes valeurs

- d) Un palliatif : encadrer et soutenir le

développement de la recherche sponsorisée

- a) La directive MiFID II a eu des

conséquences dramatiques sur la recherche orientée vers les PME

et ETI européennes cotées

- 1. Un coût et une charge administrative qui

restent conséquents pour les petites et moyennes entreprises, en

dépit de plusieurs tentatives de simplification

- A. LA COTATION DE LEURS ACTIONS SUR LES

MARCHÉS FINANCIERS PEUT PRÉSENTER DE NOMBREUX ATOUTS POUR LES

ENTREPRISES

- I. LE NIVEAU DES FONDS PROPRES, UN ENJEU MAJEUR

POUR L'INVESTISSEMENT DES ENTREPRISES

- CHAPITRE 3 - PRÉSERVER LA

TRÉSORERIE ET LA CAPACITÉ D'AUTOFINANCEMENT DES

ENTREPRISES

- A. LUTTER EFFICACEMENT CONTRE LES RETARDS DE

PAIEMENT POUR PRÉSERVER LA TRÉSORERIE

- 1. La trésorerie des entreprises

françaises, préservée par les mesures de soutien et de

relance, fait face à un risque conjoncturel

- 2. Envisagé par l'Union européenne,

l'encadrement uniforme des délais de paiement nuirait directement

à l'activité de plusieurs secteurs économiques

- 3. Lutter contre les retards de paiement, qui

représentent une perte de trésorerie de 12 milliards d'euros

pour les PME françaises

- a) Une situation préoccupante en

matière de retards de paiement, dont les TPE-PME sont les principales

victimes

- b) Des mécanismes de compensation et de

sanction qui pourraient être rendus plus efficaces

- (1) Les entreprises lésées

n'appliquent pas les pénalités et indemnités permises par

la loi

- (2) Des évolutions récentes du droit

et de la pratique pour mieux lutter contre les retards de paiement

- (3) Réaffirmer l'exigence

d'exemplarité des acheteurs publics

- (4) Accompagner les changements de pratiques au

sein des entreprises et la mise en oeuvre de la facturation

électronique

- a) Une situation préoccupante en

matière de retards de paiement, dont les TPE-PME sont les principales

victimes

- 4. L'affacturage peut-être une solution pour

limiter l'impact des retards de paiement sur la trésorerie, mais

à quel coût ?

- 1. La trésorerie des entreprises

françaises, préservée par les mesures de soutien et de

relance, fait face à un risque conjoncturel

- B. POURSUIVRE L'EFFORT DE

COMPÉTITIVITÉ, INCONTOURNABLE POUR RENFORCER LA CAPACITÉ

D'AUTOFINANCEMENT DES ENTREPRISES

- A. LUTTER EFFICACEMENT CONTRE LES RETARDS DE

PAIEMENT POUR PRÉSERVER LA TRÉSORERIE

- CHAPITRE 4 - QUEL SOUTIEN PUBLIC AU FINANCEMENT

DE L'ENTREPRISE DE DEMAIN ?

- A. LES SOUTIENS PUBLICS AU FINANCEMENT DES

ENTREPRISES : REMÉDIER À LA JUNGLE DES AIDES ET PENSER UNE

STRATÉGIE DE SOUTIEN PUBLIC COMPATIBLE AVEC LA CONTRAINTE

BUDGÉTAIRE

- 1. Une mobilisation croissante des acteurs publics

en soutien au financement et à l'investissement des entreprises

- a) Bpifrance, pierre angulaire du soutien au

financement des entreprises

- (1) Des missions élargies et une forte

croissance des activités

- (2) Une « marque »

identifiée et globalement appréciée des entreprises

- (3) Un coût parfois nettement

supérieur à celui du marché, corollaire du positionnement

de Bpifrance sur les failles de marché

- (4) Des interrogations sur la soutenabilité

de l'action de Bpifrance, dans un contexte de finances publiques très

contraint

- b) La Caisse des dépôts et

consignations : une montée en puissance de l'investissement dans

les PME et ETI cotées

- c) Les régions, une action essentielle en

soutien au tissu économique local

- d) France 2030, un plan d'investissement à

effet de levier majeur sur le financement des projets des entreprises

- (1) Un dispositif majeur de soutien à

l'investissement des entreprises sur les grandes thématiques

d'innovation

- (2) Les représentants des entreprises

craignent une révision à la baisse des ambitions de France 2030

face à la contrainte budgétaire

- e) L'Union européenne développe de

nouveaux instruments de soutien au financement des entreprises

- (1) La Banque européenne d'investissement

(BEI) et le Fonds européen d'investissement (FEI) ont amplifié

leur action en faveur du financement des entreprises innovantes et des

PME

- (2) Les fonds structurels du FEDER soutiennent la

politique de développement économique menée par les

régions

- (3) Des évolutions récentes de

l'encadrement des aides d'Etat pour permettre aux États de cofinancer

plus significativement les projets stratégiques des entreprises

européennes dans le cadre des projets importants d'intérêt

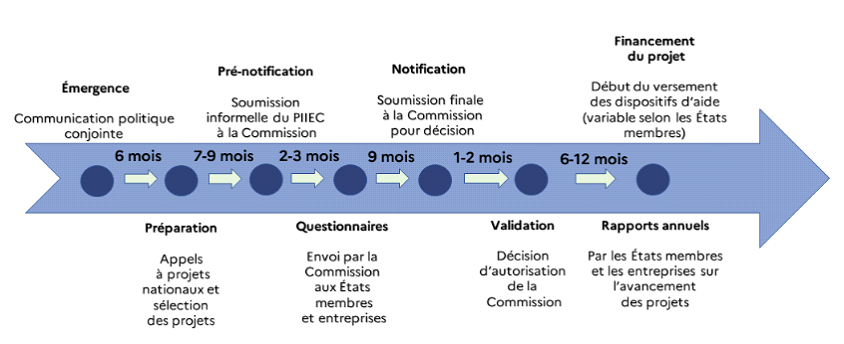

européen commun (PIIEC)

- a) Bpifrance, pierre angulaire du soutien au

financement des entreprises

- 2. Une demande prioritaire des entreprises :

rémedier à la « jungle des aides » qui nuit

à leur déploiement efficace

- a) Rendre plus lisible le

« catalogue » des aides

- (1) Une cartographie des aides difficile à

établir

- (2) Travailler concrètement à la

lisibilité et à l'accessibilité des aides

- b) Améliorer le

« parcours usager » des entreprises et

l'articulation entre les différents acteurs

- (1) La perspective d'un guichet unique

apparaît lointaine

- (2) Une coordination à améliorer

avec l'action des collectivités territoriales

- (3) Des délais de réponse encore

trop longs, souvent liés à un dialogue insuffisant entre

administrations

- (4) Des lourdeurs administratives qui

réduisent l'accès aux aides

- (5) Des méthodes de déploiement des

aides qui restreignent l'accès des TPE-PME aux soutiens publics

- a) Rendre plus lisible le

« catalogue » des aides

- 3. D'autres critiques visent le ciblage des aides

déployées

- 4. Dans un contexte de forte contrainte

budgétaire, viser l'efficacité de l'action publique en soutien au

financement des entreprises

- a) Définir une doctrine de moyen terme qui

clarifie les objectifs de politique publique

- b) Mener au long cours un effort

d'évaluation des dispositifs de soutien public, qui associe les

entreprises

- (1) Systématiser l'évaluation des

dispositifs de soutien public aux entreprises

- (2) Mieux associer les entreprises à ces

efforts d'évaluation

- a) Définir une doctrine de moyen terme qui

clarifie les objectifs de politique publique

- 1. Une mobilisation croissante des acteurs publics

en soutien au financement et à l'investissement des entreprises

- B. DÉVELOPPER LA COMMANDE PUBLIQUE COMME

LEVIER DE FINANCEMENT DU DÉVELOPPEMENT DES ENTREPRISES

- 1. La commande publique peut jouer un rôle

clef pour assurer des débouchés aux innovations et aux jeunes

entreprises, mais son potentiel reste encore sous-exploité en

France

- 2. Parachever l'évolution du cadre

juridique des achats publics : inciter et simplifier

- 3. Assurer la visibilité des projets

d'achats publics et des entreprises pouvant y répondre

- 4. Faire de la commande publique un maillon

à part entière de la chaîne de soutien public aux

entreprises

- 5. Promouvoir une nouvelle culture de la commande

publique en sensibilisant les acheteurs

- 1. La commande publique peut jouer un rôle

clef pour assurer des débouchés aux innovations et aux jeunes

entreprises, mais son potentiel reste encore sous-exploité en

France

- C. ASSURER LES CONDITIONS FISCALES PROPICES

À LA TRANSMISSION DES ENTREPRISES FRANÇAISES

- 1. Face à la tentation du rabot

budgétaire, sanctuariser le pacte Dutreil, essentiel pour réussir

le virage de la transmission

- 2. Reconduire l'abattement exceptionnel applicable

aux cessions pour départ à la retraite des dirigeants de

TPE-PME

- 3. Accentuer les aides en faveur du commerce de

proximité

- 1. Face à la tentation du rabot

budgétaire, sanctuariser le pacte Dutreil, essentiel pour réussir

le virage de la transmission

- A. LES SOUTIENS PUBLICS AU FINANCEMENT DES

ENTREPRISES : REMÉDIER À LA JUNGLE DES AIDES ET PENSER UNE

STRATÉGIE DE SOUTIEN PUBLIC COMPATIBLE AVEC LA CONTRAINTE

BUDGÉTAIRE

- EXAMEN EN DÉLÉGATION

- COMPTE RENDU DES RÉUNIONS DE LA

DÉLÉGATION

- LISTE DES PERSONNES ENTENDUES

- LISTE DES CONTRIBUTIONS ÉCRITES

N° 70

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 23 octobre 2024

RAPPORT D'INFORMATION

FAIT

au nom de la délégation aux entreprises

(1) portant sur le thème

« Quel

financement pour

l'entreprise de demain

? »,

Par Mme Pauline MARTIN, MM. Pierre-Antoine LEVI

et

Fabien GAY,

Sénatrice et Sénateurs

(1) Cette délégation est composée de : M. Olivier Rietmann, président ; MM. Pierre Cuypers, Christian Klinger, Michel Canévet, Patrick Chauvet, Mme Marion Canalès, MM. Simon Uzenat, Martin Lévrier, Ian Brossat, Michel Masset, Guillaume Gontard, Emmanuel Capus, vice-présidents ; M. Michel Bonnus, Mmes Else Joseph, Brigitte Devésa, M. Jérôme Darras, secrétaires ; MM. Yves Bleunven, Denis Bouad, Jean-Luc Brault, Alain Cadec, Mme Catherine Conconne, MM. Gilbert Favreau, Stéphane Fouassin, Fabien Gay, Mmes Antoinette Guhl, Brigitte Hybert, M. Olivier Jacquin, Mme Lauriane Josende, MM. Daniel Laurent, Pierre-Antoine Levi, Mme Pauline Martin, MM. Franck Menonville, Serge Mérillou, Damien Michallet, Mme Anne-Marie Nédélec, MM. Cyril Pellevat, Clément Pernot, Sebastien Pla, Mme Anne-Sophie Romagny, M. Dominique Théophile, Mme Sylvie Valente Le Hir.

L'ESSENTIEL

Les besoins de financement des entreprises engendrés par les grandes transitions sont colossaux, mais le contexte macro-économique difficile et la trop faible force de frappe des financeurs européens représentent des obstacles à l'investissement des entreprises. Comment assurer que les entreprises, notamment les TPE-PME, pourront financer les transformations de leur activité et leur croissance dans les années à venir ? Comment mobiliser efficacement l'épargne des ménages européens, les financements bancaires et de marché vers nos acteurs économiques, en cohérence avec l'impératif de souveraineté économique ? C'est l'objet de la mission d'information lancée par la délégation aux Entreprises en février 2024, dont les conclusions ont été adoptées le 23 octobre dernier.

1. DES BESOINS D'INVESTISSEMENT ET DE FINANCEMENT COLOSSAUX

Notre économie fait face à des bouleversements majeurs, qui transformeront profondément l'activité des entreprises : intégration de technologies de rupture, décarbonation des modes de production et des usages, émergence de nouvelles filières et compétences, transmission des entreprises, développement des actions relevant de la RSE... Ces mutations devront s'appuyer sur un investissement massif dans le capital matériel comme immatériel, tout en continuant de financer l'activité quotidienne des entreprises.

L'ampleur du besoin de financement des entreprises françaises varie selon les estimations réalisées et les incertitudes technologiques, normatives et conjoncturelles. Mais tous les travaux récents (tels que le rapport Pisani-Ferry/Mahfouz ou le rapport Draghi) s'accordent sur le fait qu'un volume de financement colossal devra être mobilisé pour la transformation du tissu économique, notamment au cours de la prochaine « décennie de toutes les difficultés ».

2. LE FINANCEMENT BANCAIRE, ESSENTIEL MAIS INSUFFISANT POUR LES DÉFIS DE L'ENTREPRISE DE DEMAIN

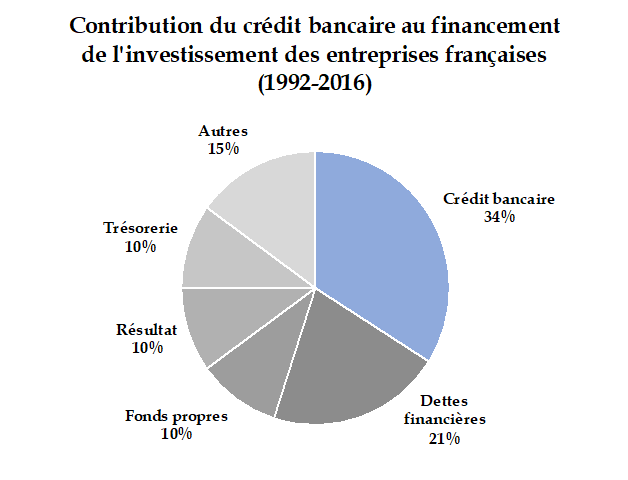

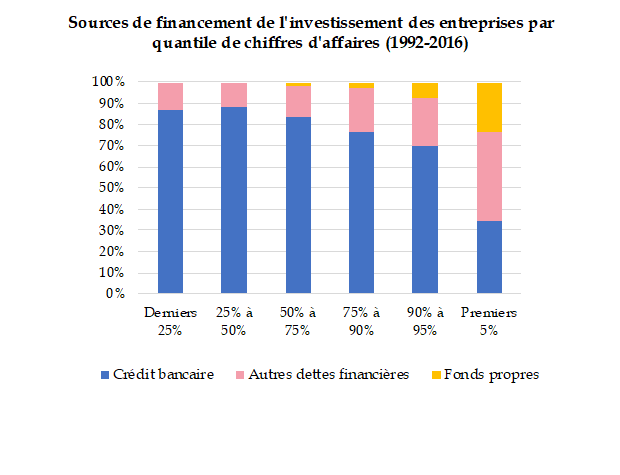

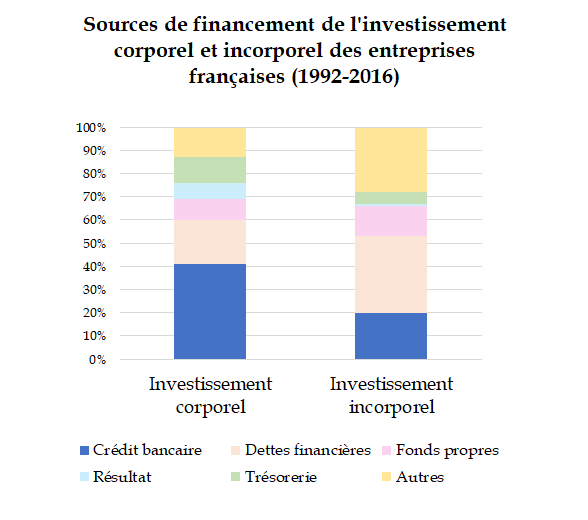

Le système bancaire joue un rôle fondamental pour l'accès au financement des entreprises françaises. Pour les PME et TPE, qui accèdent difficilement aux marchés financiers, le crédit est souvent la seule source externe de financement : 43 % de l'investissement des entreprises non cotées est financé par le crédit bancaire, contre 9 % pour les entreprises cotées en moyenne (Banque de France). Il soutient aussi les besoins ponctuels de trésorerie, en particulier dans un contexte marqué par des chocs économiques et géopolitiques successifs.

Derrière les chiffres, la perception d'un resserrement de l'accès au crédit

La France dispose d'un écosystème bancaire dense et concurrentiel, alimenté par l'important gisement d'épargne des particuliers, notamment la part des supports réglementés orientée vers le financement des entreprises.

La situation en matière d'accès des entreprises au crédit bancaire est globalement jugée satisfaisante par la majorité des acteurs : la Banque de France affiche un taux d'accès très élevé, entre 86 et 98 % en 2023.

Mais la réalité apparaît plus nuancée et la conjoncture économique soulève plusieurs inquiétudes au sein du tissu économique français :

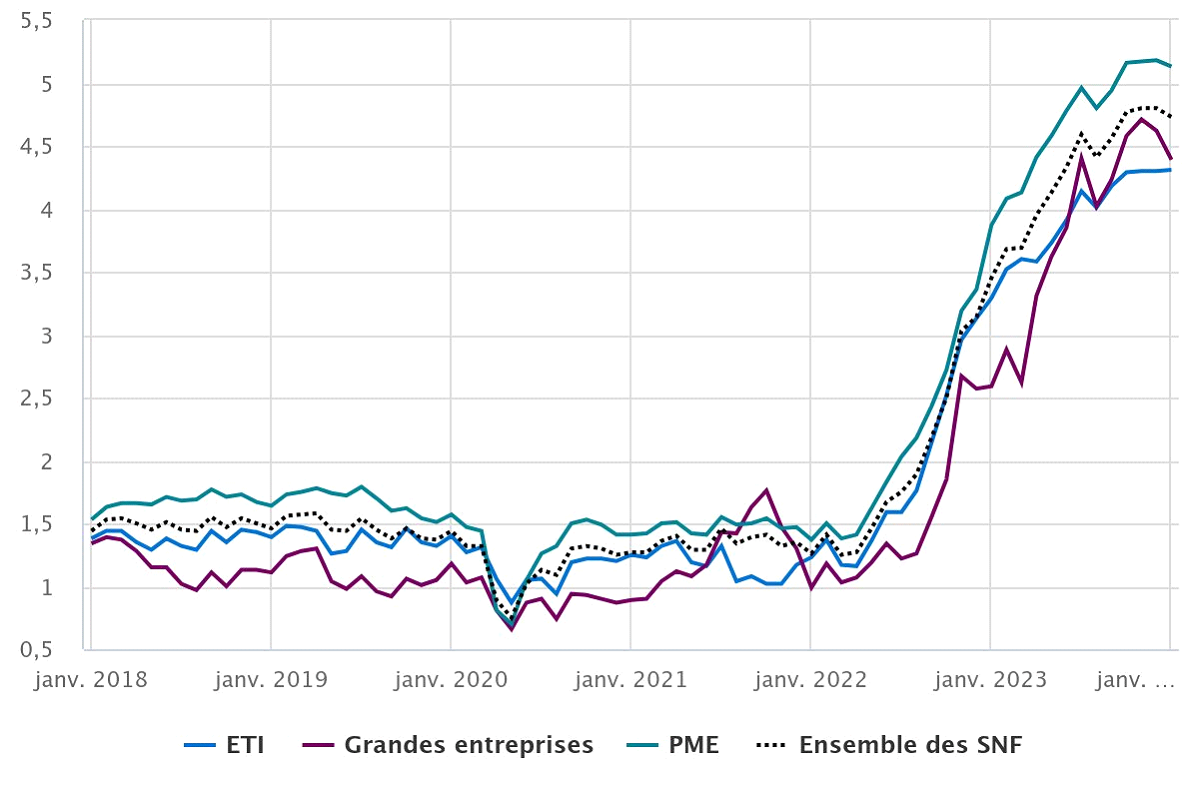

· Le contexte monétaire et les défaillances accrues ont entraîné une hausse du coût du crédit, déjà structurellement supérieur pour les PME ; et des évolutions envisagées au niveau européen (directive « DEBRA ») pourraient renchérir encore le coût réel du crédit ;

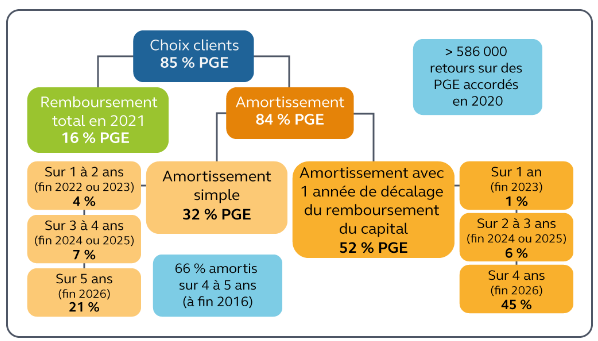

· De nombreuses entreprises sont sorties affaiblies et endettées de la crise sanitaire, en dépit des mesures de soutien telles que le prêt garanti par l'État (PGE), dont le remboursement soulève des difficultés et pourrait dégrader l'accès ultérieur au crédit bancaire ;

· Il arrive que les établissements bancaires découragent les chefs d'entreprise de demander formellement un crédit lorsqu'elles n'entendent pas l'octroyer, ce qui sous-évalue l'ampleur de l'autocensure des chefs d'entreprise ;

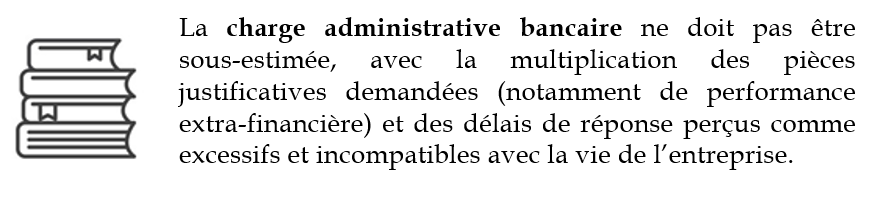

Des obstacles invisibles à l'accès au crédit : la garantie et la charge administrative.

Les entreprises relatent aussi une hausse des exigences en matière de garantie (34 % des entreprises concernées - CPME), ce qui peut représenter un obstacle invisible à l'accès au crédit. Or, ce phénomène n'est pas suivi ni documenté par l'INSEE ou la Banque de France : c'est un angle mort des statistiques publiques sur l'accès au crédit. Le Gouvernement n'a pas non plus étudié la question en dépit de ce que prévoit la loi.

Un financement bancaire limité de l'investissement risqué, immatériel et dans la transition écologique.

Les établissements bancaires financent moins bien :

Ils peuvent être perçus par les banques comme trop peu rentables à court terme ou nécessitant une grande technicité. Les établissements bancaires citent aussi l'impact des réglementations prudentielles, notamment européennes, qui limitent la capacité des banques à financer le risque. Or, ces investissements seront clefs pour mener les grandes transitions.

Le rôle de Bpifrance (notamment par la garantie bancaire et les prêts sans garantie) et de certaines aides publiques (« France Num », guichet décarbonation) reste clef pour permettre aux entreprises, notamment les TPE-PME, de financer ces dépenses en dépit de l'offre limitée de crédit bancaire.

· La délégation recommande...

- de collecter des statistiques sur les exigences de garantie pratiquées par les établissements bancaires et d'évaluer l'impact de la protection du patrimoine personnel des entrepreneurs individuels récemment entrée en vigueur ;

- d'éviter de dégrader automatiquement la cotation Banque de France des entreprises qui peinent à rembourser leur prêt garanti par l'État ou ont recouru à l'étalement des échéances ;

- de s'opposer à tout accroissement du coût du crédit par le biais de la législation européenne, notamment en maintenant la déductibilité de l'impôt des intérêts bancaires ;

- de veiller à simplifier et harmoniser les procédures liées aux demandes de crédit pour alléger la charge administrative bancaire.

3. POURSUIVRE LE RENFORCEMENT DES FONDS PROPRES DES ENTREPRISES : CAPITAL-INVESTISSEMENT ET MARCHÉS D'ACTION

Les fonds propres sont indispensables pour permettre aux entreprises de supporter des investissements risqués ou de long terme, notamment dans les phases d'innovation ou de fort développement de l'activité. Ils représentent aussi un levier pour mobiliser davantage de financement par la dette.

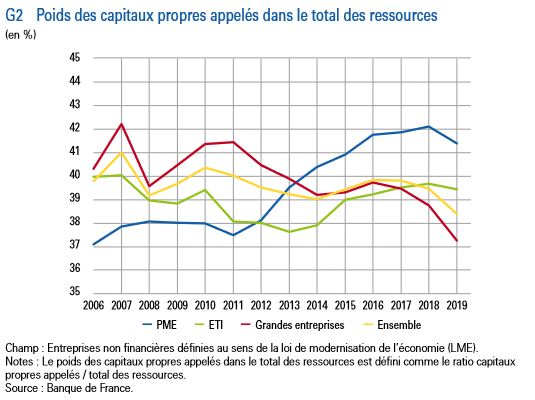

Or, la dynamique positive de renforcement des fonds propres des entreprises françaises au cours des dernières années a été interrompue par la crise sanitaire liée au Covid-19 et par les chocs économiques ayant marqué les années 2022 et 2023.

Encourager le renforcement des fonds propres des entreprises à partir des bénéfices mis en réserve

La mise en réserve des bénéfices réalisés par les PME, afin de renforcer leurs fonds propres, doit être encouragée. Certains suggèrent l'instauration d'une déduction temporaire d'impôt sur les sociétés à hauteur d'un pourcentage des mises en réserve excédant les exigences légales : ce pourrait être un mécanisme incitatif utile, mais son incidence budgétaire devrait être évaluée, dans un contexte de finances publiques contraint.

A. L'investissement dans les entreprises non cotées, clef pour l'innovation et la croissance

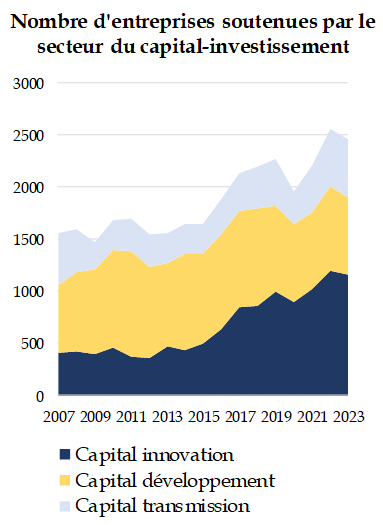

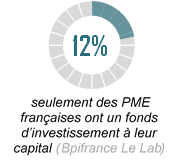

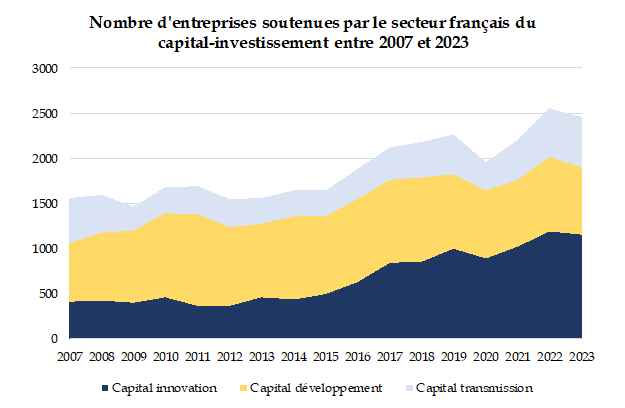

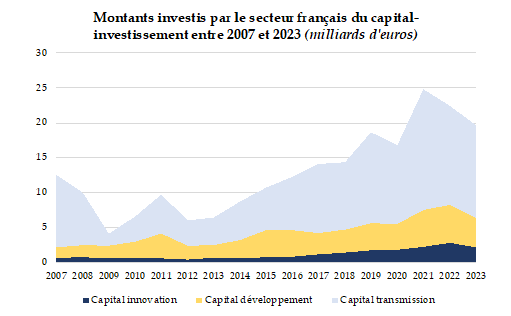

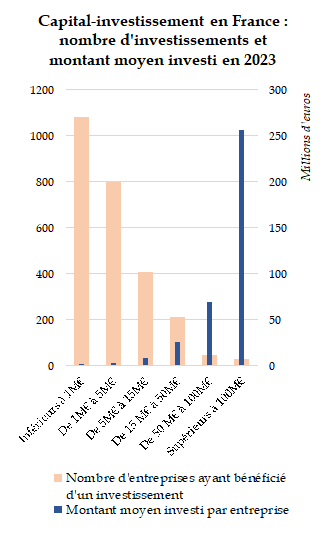

Malgré un développement notable du secteur au cours des deux dernières décennies, le recours au capital-investissement reste encore minoritaire parmi les PME et ETI françaises, en dehors du rôle incontournable et bien identifié joué par le capital-risque auprès des jeunes entreprises innovantes dans les premières années de leur vie.

Des fonds de capital-risque toujours incapables de rivaliser avec leurs concurrents nord-américains.

D'importants efforts portés par les politiques publiques et les acteurs du private equity (comme l'initiative Tibi ou le plan Deeptech) ont permis à l'écosystème français du capital-risque de se développer notablement.

Mais le secteur européen du capital-risque demeure sous-dimensionné. Les jeunes entreprises innovantes restent donc dépendantes des capitaux asiatiques et nord-américains, mais aussi des investissements publics, portés notamment par Bpifrance et le plan France 2030. Il peine également à se diversifier au-delà du domaine de la tech et du numérique, notamment vers les innovations industrielles.

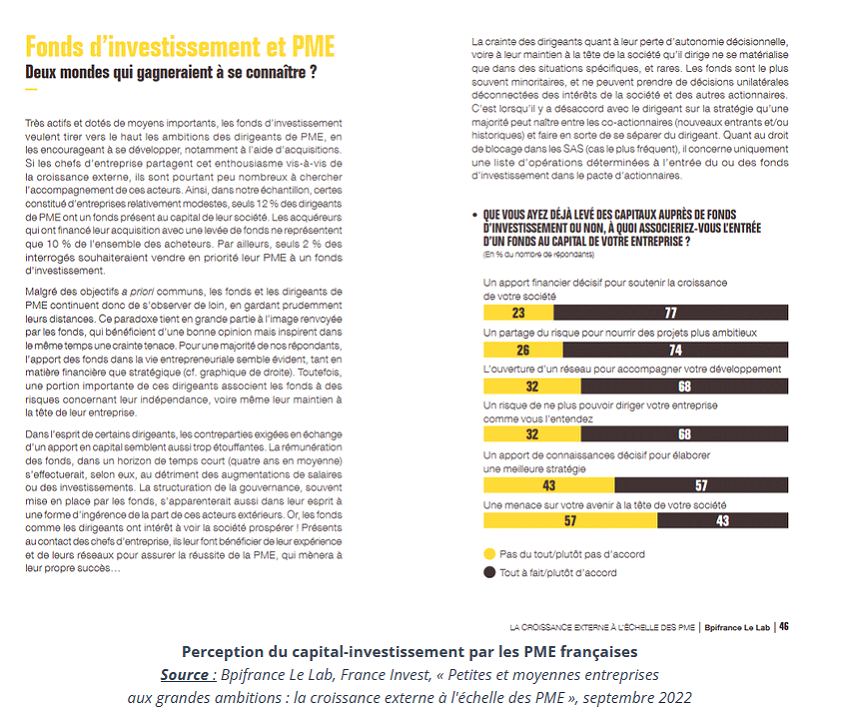

Une confiance à construire entre entreprises familiales et nouveaux investisseurs

Il existe encore une forme de réticence culturelle, chez les chefs d'entreprise de PME et ETI françaises, à ouvrir le capital de leur entreprise, par crainte des évolutions de gouvernance et méconnaissance du rôle des investisseurs. Cela limite l'accès des entreprises à un renforcement de leurs fonds propres, donc leur développement.

Or, la difficulté à faire croître les PME françaises en ETI, source de plus d'emplois et de valeur ajoutée, plus exportatrices, est l'un des défis identifiés pour le tissu économique français.

C'est aussi un enjeu pour la transmission d'entreprise, alors qu'entre 250 000 et 700 000 entreprises sont susceptibles d'être cédées ou reprises d'ici 2032 : de l'accès au capital-investissement dépendent souvent les possibilités de croissance externe.

Pour développer le recours au capital-investissement, en particulier dans les PME, les acteurs du secteur devront faire preuve de leur capacité à s'engager durablement au capital des entreprises - à rebours de la perception actuelle d'investisseurs intéressés principalement à un profit rapide - et à apporter une plus-value réelle en termes d'expertise et de performance pour l'entreprise.

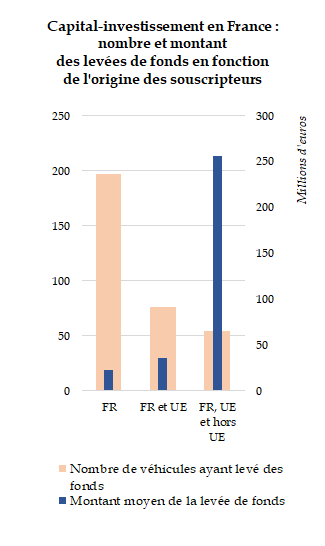

Mieux mobiliser l'épargne en faveur du financement des entreprises non cotées

Restaurer les incitations pour soutenir l'investissement direct au capital des PME

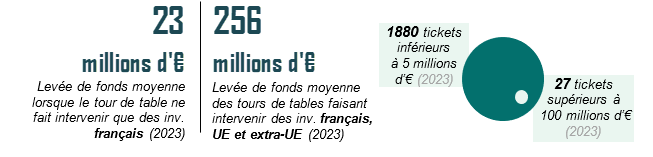

Au cours des dernières années, plusieurs incitations fiscales à l'investissement des particuliers - grand public mais aussi business angels - ont été réduites voire supprimées (ISF-PME, IR-PME dit « Madelin » notamment). Aucun dispositif alternatif n'a pourtant été proposé par le Gouvernement, alors que l'orientation de l'épargne des français vers les entreprises est un enjeu plus important que jamais.

Promouvoir des produits d'épargne orientés vers les entreprises non cotées

L'assurance-vie représente, en volume, un tiers du patrimoine financier des français, mais seulement 1,3 % des montants collectés par son biais financent le capital-risque. De même, les plans épargne retraite (PER), qui se sont développés depuis de la loi PACTE, ne sont orientés qu'à 2,5 % vers les PME et ETI.

La loi Industrie verte (2023) a proposé que la gestion pilotée des produits d'assurance-vie et de PER comporte obligatoirement une part minimale d'actifs non cotés orientés vers la transition écologique des PME et ETI - mesure dont la mise en oeuvre soulève néanmoins plusieurs interrogations de fond : le déploiement de produits d'épargne issus du capital-investissement ne doit pas aboutir à trop accroître le risque pour les épargnants.

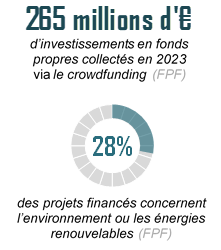

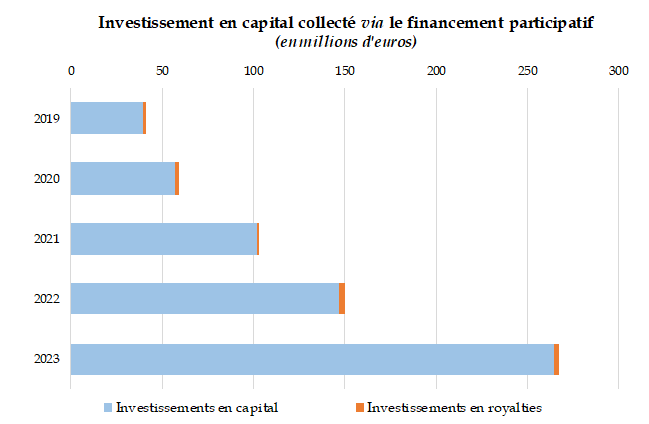

Le financement participatif, une alternative à soutenir pour les créateurs d'entreprise

Le financement via des plateformes participatives s'est fortement développé au cours de la dernière décennie, notamment en fonds propres. Pour des créateurs d'entreprises, le crowdfunding peut représenter une alternative intéressante, notamment lorsque l'entreprise s'engage en matière de RSE ou souhaite constituer une communauté engagée. Il bénéficie, d'ailleurs, largement aux TPE et PME françaises.

Les rapporteurs estiment que des fonds publics pourraient être déployés pour intervenir en « ensemencement » sur les plateformes de financement participatif, afin d'attirer de plus nombreux financeurs vers les projets portés par les entreprises françaises implantées au coeur des territoires. Certaines régions mènent déjà des expérimentations en ce sens.

· La délégation recommande...

- de restaurer et de pérenniser le taux à 25 % du dispositif IR-PME dit Madelin dans son volet de droit commun, contre un taux abaissé à 18 % actuellement ;

- de déployer, là où ils n'existent pas déjà, des « fonds d'ensemencement » publics (financés par les collectivités territoriales volontaires ou par Bpifrance) qui investiront sur les plateformes de financement participatif afin d'engendrer un effet de levier sur l'investissement des particuliers ;

- d'évaluer l'opportunité d'un ajustement du régime fiscal du financement participatif ;

- d'intégrer aux dispositifs d'accompagnement des PME et ETI déployés par l'ensemble des acteurs (réseaux consulaires, services de l'État, organisations professionnelles) une information sur l'ouverture du capital et le renforcement des fonds propres, notamment par le recours au capital-investissement ;

- de veiller à la diversification des domaines d'innovation financés par l'investissement public dans les entreprises non cotées, notamment dans le cadre des initiatives « Tibi » et de l'action de Bpifrance ;

- d'encourager l'émergence de fonds à horizon d'investissement de plus long terme, notamment dans le cadre de l'approche « fonds de fonds » de Bpifrance et de la Banque européenne d'investissement.

B. Améliorer l'accès des PME et ETI aux marchés d'action

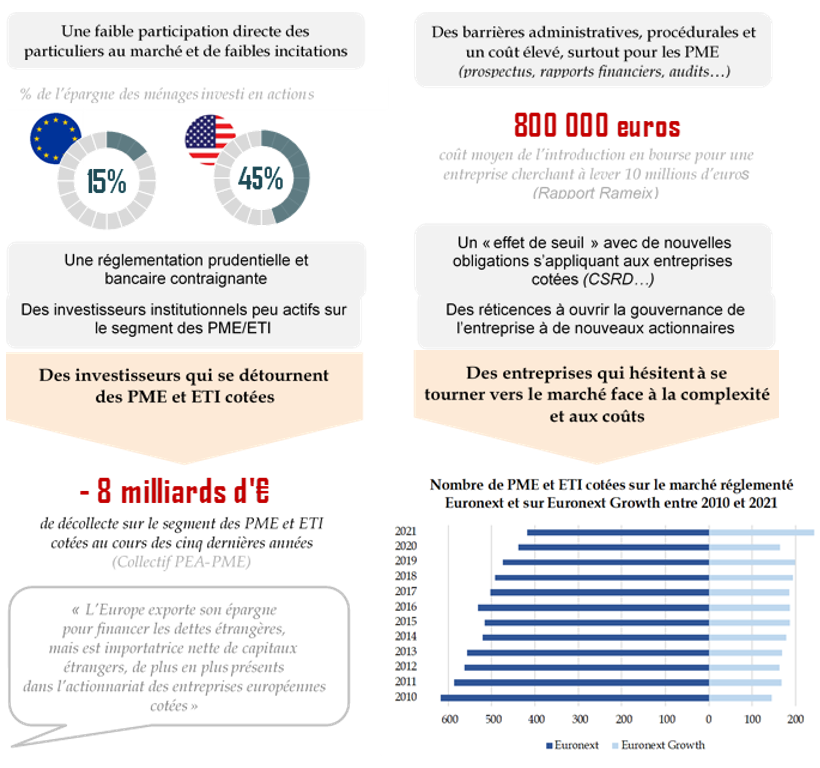

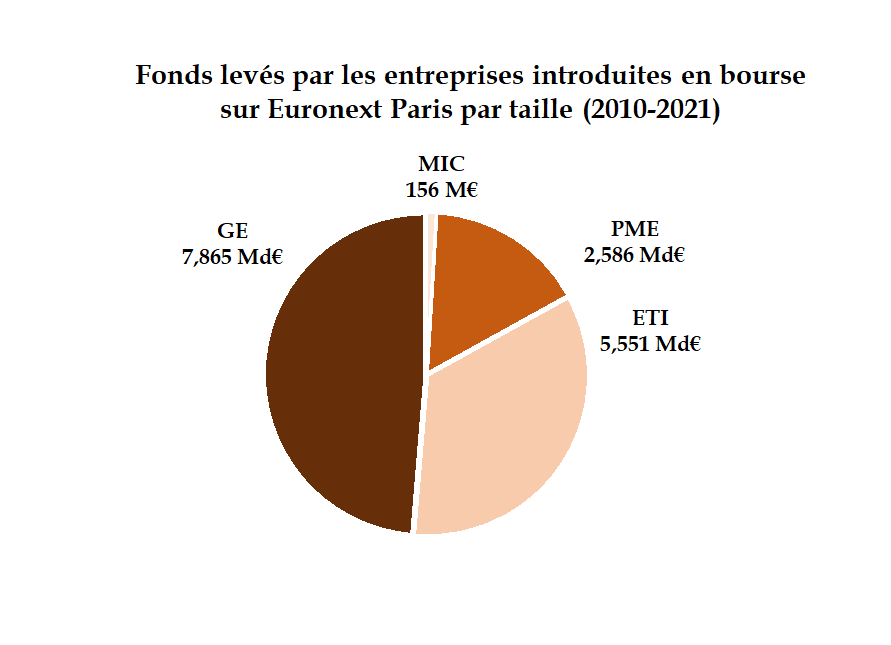

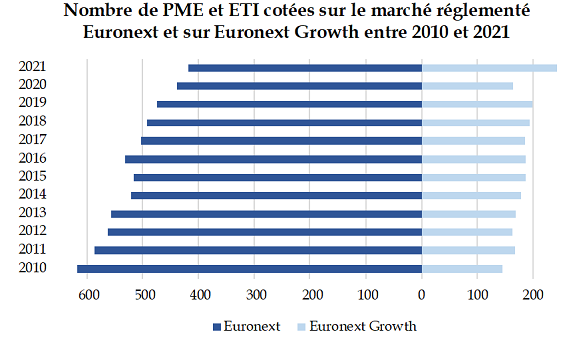

Une chute du nombre d'entreprises cotées et une décollecte marquée sur les petites et moyennes valeurs

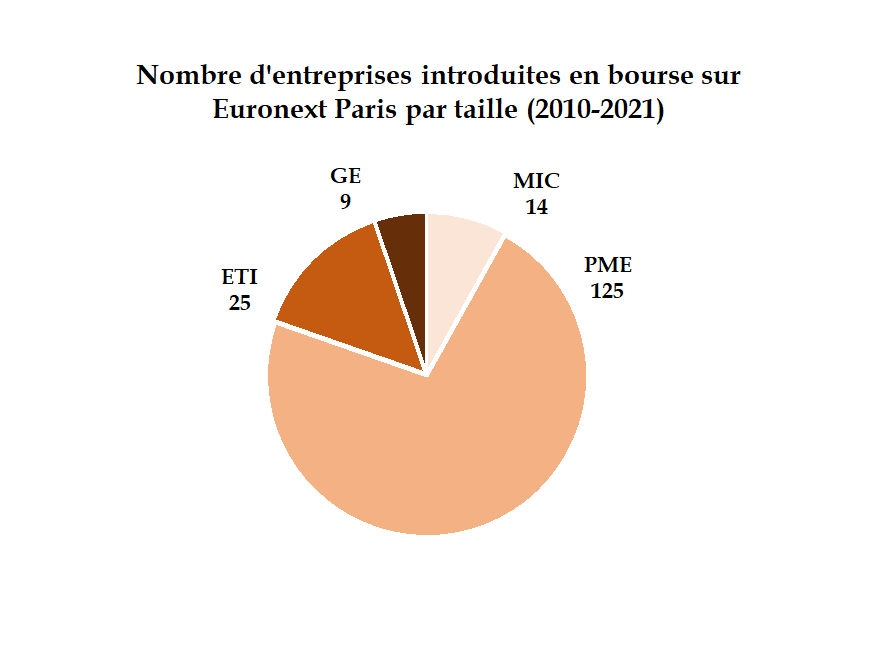

Le rythme des introductions en bourse des PME et ETI a fortement ralenti et le montant des fonds investis dans ces entreprises s'est effondré au cours des dernières années.

Intéresser les investisseurs aux PME et ETI cotées

Remédier au déficit d'attractivité du PEA-PME

Il existe déjà un produit d'épargne visant à attirer les investisseurs vers les petites entreprises cotées, le PEA-PME. Mais il est insuffisamment attractif par rapport au PEA « classique », et ne représente que 2 % des encours de ce dernier (soit 2,6 milliards d'euros).

Le champ des entreprises couvertes est restreint, ce qui n'incite pas à l'émergence d'acteurs spécialisés.

Mieux flécher l'épargne européenne vers les entreprises du continent

Dans une optique d'approfondissement de l'union des marchés de capitaux, la France a proposé aux États membres de mettre en oeuvre un produit d'épargne européen attractif et harmonisé.

Il importe qu'une partie au moins des encours collectés soit orientée vers le financement en capital des PME et ETI européennes cotées, pour endiguer la « fuite de l'épargne » européenne. L'épargne salariale doit aussi être mobilisée en ce sens, notamment en permettant qu'elle soit investie sur les marchés de croissance orientés vers les PME innovantes et en forte croissance.

Maintenir le soutien public en « fonds de fonds » pour les entreprises qui se lancent en bourse

Le Fonds européen d'investissement (FEI), au niveau communautaire, et la Caisse des dépôts et consignations (CDC), en France, mènent des programmes d'investissement en « fonds de fonds », pour soutenir les introductions en bourse (et les levées ultérieures de financement de marché) des PME et ETI, en particulier innovantes.

Ils doivent être poursuivis car leur effet de levier joue un rôle majeur pour attirer d'autres financeurs, en particulier dans un contexte de ralentissement marqué des cotations.

Lever les obstacles concrets à l'accès des PME et ETI aux marchés

Réduire le coût de l'accès au marché, poursuivre la simplification des procédures et éviter les surtranspositions

Après dix ans de petits pas, il est nécessaire de poursuivre la simplification (comme le prévoit le nouveau Listing Act européen), et a minima de stabiliser le droit applicable en matière de procédures (prospectus simplifiés, information extra-financière...). Cela vaut notamment pour les marchés de croissance qui doivent devenir plus attractifs. Il faut aussi veiller à ne pas sur-transposer les textes européens.

Les acteurs publics et les acteurs du marché (AMF, Euronext) doivent amplifier leurs efforts d'information et d'accompagnement envers les dirigeants d'entreprises souhaitant s'introduire sur les marchés (guides pratiques, programmes de formation...). Certains pays européens ont aussi instauré avec succès un crédit d'impôt visant à compenser une partie des coûts encourus par les PME entrant sur les marchés.

Permettre des structures de gouvernance plus souples

La France vient enfin d'autoriser le recours à des structures actionnariales plus souples, les actions à droit de vote multiples, que le Sénat avait recommandé dès 2017.

Elles permettront de rassurer les fondateurs de jeunes entreprises innovantes, qui pourront garder un rôle dans la gouvernance de leur entreprise même après l'ouverture du capital.

Reconstituer un écosystème européen de recherche sur les PME et ETI cotées

La directive européenne MIFiD II a eu un impact dramatique sur l'écosystème de l'analyse financière des petites et moyennes valeurs cotées, en bouleversant le modèle économique des bureaux de recherche. Les capacités d'analyse et de recherche ciblées sur les PME et ETI sont désormais presque inexistantes, ce qui nuit à la visibilité de ces entreprises sur les marchés, à la liquidité de leurs titres et au désintérêt des investisseurs.

Un soutien public à ce segment de recherche pourrait être envisagé afin de reconstruire l'écosystème européen. Dans l'intervalle, la recherche sponsorisée pourrait également être soutenue.

· La délégation recommande...

- de prévoir que tout « produit d'épargne européen » finance une part très majoritaire d'entreprises implantées dans l'Union européenne, et d'étudier l'opportunité d'introduire de telles conditionnalités dans d'autres supports d'épargne de long terme ;

- d'étudier la possibilité d'instaurer des incitations fiscales ciblées visant à compenser une partie des coûts encourus par les PME et ETI s'introduisant sur les marchés financiers ;

- d'éviter toute sur-transposition des mesures de simplification de l'accès aux marchés financiers adoptées dans le cadre du « nouveau Listing Act », notamment en veillant à retenir le seuil maximal permis pour les dispenses de prospectus ;

- de simplifier au fil de l'eau la mise en oeuvre des obligations relatives au reporting extra-financier des entreprises (notamment la directive CSRD), en fonction des retours d'expérience de ces dernières ;

- de prendre rapidement les mesures d'application permettant aux entreprises de recourir aux actions à droits de vote multiples ;

- pour redynamiser la recherche en investissement sur le segment des PME-ETI européennes, d'étudier la possibilité d'instaurer des incitations fiscales ciblées, en cohérence avec la contrainte budgétaire.

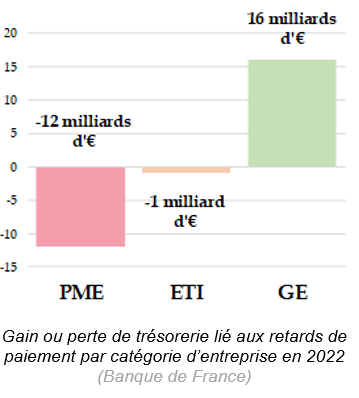

4. AU QUOTIDIEN, PRÉSERVER LA TRÉSORERIE ET LA CAPACITÉ D'AUTOFINANCEMENT DES ENTREPRISES

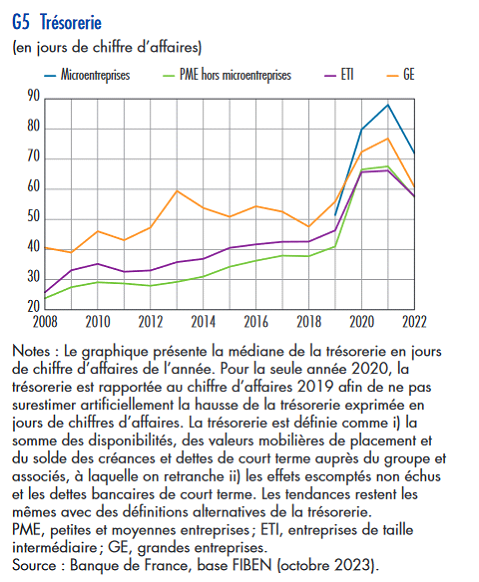

Il est impératif de mettre en place les conditions structurelles qui permettent aux entreprises françaises de créer de la valeur, de renforcer leur trésorerie et marges, et d'assurer leur pérennité.

L'environnement économique dégradé en 2022 a conduit à une érosion de la trésorerie des entreprises françaises, qui a chuté d'environ 15 % pour les PME. La fin des aides liées à la pandémie ou la crise énergétique contribue aux difficultés que rencontrent aujourd'hui beaucoup d'établissements. Or, la baisse de la capacité d'autofinancement des entreprises se répercute directement sur leur capacité à investir.

A. Lutter efficacement contre les retards de paiement pour préserver la trésorerie

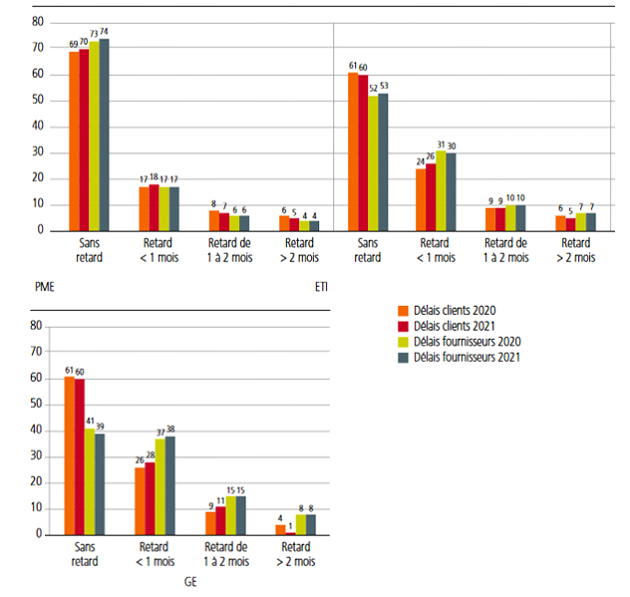

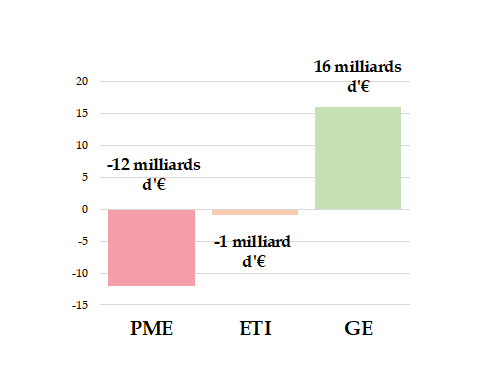

Les PME françaises sont privées, chaque année, d'environ 12 milliards d'euros de trésorerie par les retards de paiement des donneurs d'ordre, y compris publics.

Les compensations prévues par la loi sont largement inappliquées en raison de la crainte de rétorsions commerciales.

Le nombre de contrôles de la DGCCRF a été divisé par deux en six ans, alors qu'un nombre record d'anomalies est détecté.

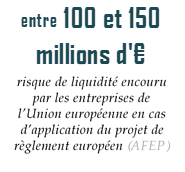

En revanche, le projet de règlement porté par la Commission européenne et visant à réduire uniformément à 30 jours les délais de paiement interentreprises, sans possibilité de dérogation, ne correspond pas à la réalité de la vie économique.

Il emporterait d'importants risques pour plusieurs secteurs, comme la vente au détail (habillement, restauration, librairies...) ou la santé. Il opère une confusion entre délais de paiement, qui peuvent être fixés librement entre les entreprises, et les retards de paiement, qui doivent être légitimement sanctionnés.

· La délégation recommande...

- dans le règlement européen relatif aux délais de paiement, de réintroduire la possibilité de dérogations sectorielles contractuelles, et reporter son entrée en vigueur a minima après la mise en oeuvre de la facturation électronique en France, soit après 2027 ;

- de réaffirmer l'exigence d'exemplarité des personnes publiques en matière de délais de paiement de leurs fournisseurs, en veillant à la sensibilisation des acheteurs publics et mettant en oeuvre un suivi d'indicateurs de performance.

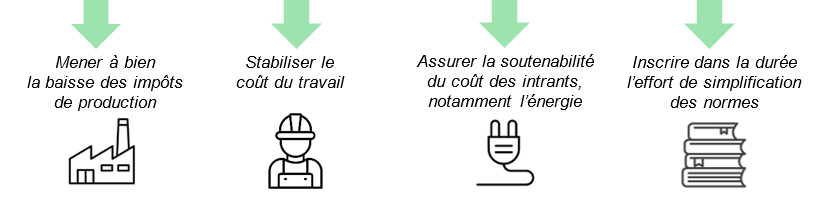

B. Poursuivre l'effort de compétitivité pour renforcer l'autofinancement

La France reste l'un des pays où la charge fiscale, mais aussi la charge administrative, sont parmi les plus élevées du monde. Selon l'INSEE, la part de l'excédent brut d'exploitation dans la valeur ajoutée des entreprises (soit le taux de marge) y est la plus faible de l'Union européenne, à 34 %.

Or, financer l'entreprise de demain, c'est d'abord permettre à l'entreprise d'aujourd'hui de prospérer et de croître : la compétitivité des entreprises françaises doit donc rester un objectif majeur de politique économique, car seule la rentabilité de l'activité économique permettra de dégager les ressources et d'attirer les financements nécessaires à l'investissement dans le tissu productif

· La délégation recommande...

- de poursuivre l'effort de compétitivité, notamment en matière de fiscalité de la production, de coût du travail et de simplification des normes applicables aux entreprises, pour assurer la capacité d'autofinancement des entreprises.

5. QUEL SOUTIEN PUBLIC AU FINANCEMENT DE L'ENTREPRISE ?

A. Remédier à la « jungle des aides » et viser l'efficacité du soutien public

Alors que la prise de conscience de l'ampleur des investissements nécessaires pour atteindre nos objectifs environnementaux, sociétaux, technologiques est là (rapport Draghi, rapport Pisani-Ferry/Mahfouz), il est plus que jamais nécessaire de sonner la mobilisation générale des acteurs publics en soutien à la transformation des entreprises françaises et européennes.

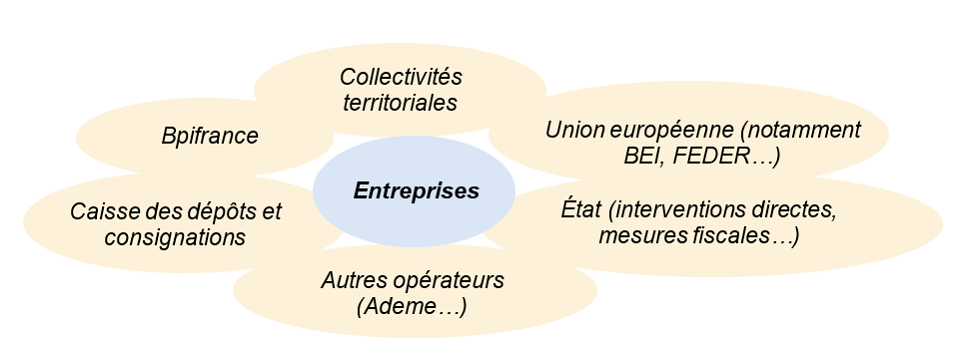

L'écosystème des acteurs publics intervenant en soutien du financement des entreprises est divers et complexe, en fonction des compétences et du positionnement de chacun. L'action directe de l'État est réduite, alors que l'action de Bpifrance est désormais perçue comme la pierre angulaire du financement des entreprises, notamment des PME. Au niveau européen, la Banque européenne d'investissement accroît ses interventions en fonds propres.

Améliorer la lisibilité des dispositifs d'aides et améliorer l'accompagnement

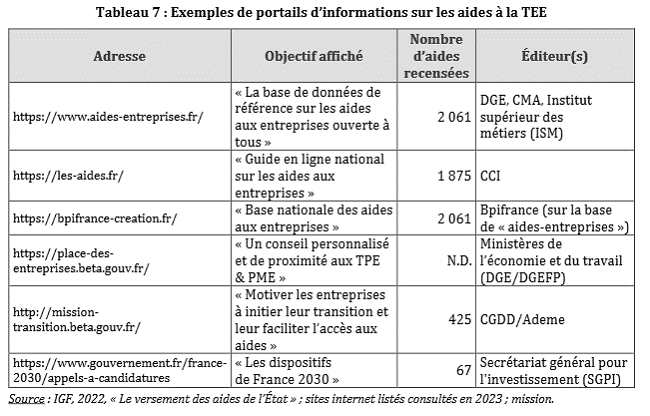

Si les dispositifs de soutien sont nombreux et couvrent un grand nombre de besoins (prêts, garantie, aides fiscales et sociales, apport de capital...), les entreprises témoignent de leur désorientation face à la « jungle des aides », jugée illisible et complexe à naviguer, particulièrement pour les TPE-PME qui ne disposent pas des moyens juridiques et administratifs adéquats.

Les discussions autour de la création d'un « guichet unique » se heurtent à l'éclatement des compétences entre acteurs et à l'instabilité du paysage des aides.

A minima, il est urgent de clarifier le catalogue des aides, de travailler à la lisibilité des différents dispositifs et de mieux accompagner les TPE-PME - accompagnement pour lequel Bpifrance et les réseaux consulaires ont un rôle important à jouer.

Faciliter le « parcours usager »

La conception et la mise en oeuvre des dispositifs de soutien public doivent être pilotées avec un objectif de simplicité et en gardant à l'esprit les contraintes et impératifs qui s'imposent aux chefs d'entreprises.

Dans un contexte budgétaire contraint, viser l'efficacité des soutiens publics

Alors que la situation des finances publiques de la France est aujourd'hui très dégradée (173 milliards d'euros de déficit en 2023), d'importantes économies budgétaires devront être réalisées au cours des prochaines années. Le précédent Gouvernement a missionné plusieurs travaux visant à effectuer une « revue » des dépenses publiques, et notamment des aides aux entreprises.

L'effort public en faveur des entreprises est donc soumis à une forte exigence d'efficacité, devant contribuer à l'atteinte des grands objectifs de politique publique et se concentrer sur les actions à plus fort impact. Les rapporteurs soutiennent deux priorités :

La définition d'une doctrine de moyen-terme, qui clarifie et priorise les objectifs de politique publique et permette de dépasser les « à-coups » et l'instabilité normative qui caractérise le paysage des aides aux entreprises. Doivent notamment être privilégiées les aides à fort impact structurant ou incitatif, celles générant un fort effet de levier sur l'investissement privé, et les aides remédiant aux failles de marché ;

La systématisation de l'évaluation au long-cours des dispositifs de soutien, non seulement via la mission de contrôle du Parlement ou de la Cour de comptes mais aussi par des études conduites par les personnes publiques pilotant les dispositifs. De plus, les entreprises doivent être associées de manière plus qualitative à ces travaux d'évaluation, afin que leur expérience concrète et leurs attentes soient mieux appréhendées.

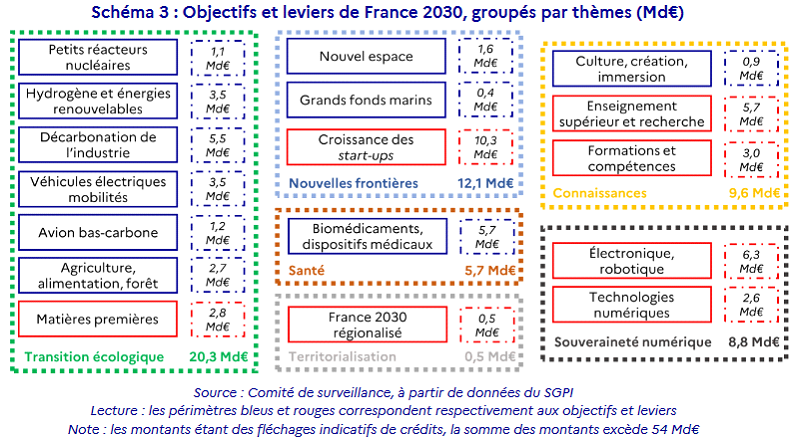

À ces conditions, le financement du soutien public aux entreprises doit s'inscrire dans la durée, en particulier en ce qui concerne les activités de Bpifrance (notamment la garantie) ; et le plan France 2030, principal instrument d'investissement dans l'innovation.

· La délégation recommande...

- d'améliorer le dialogue entre l'ensemble des acteurs publics offrant un soutien au financement des entreprises afin de réduire les délais de réponse et la charge administrative, et de déployer plus largement le principe du « dites-le nous une fois » ;

- de mieux associer les organisations représentant les entreprises à l'évaluation des dispositifs de soutien public aux entreprises

- d'assurer aux activités de garantie de Bpifrance un financement par dotation budgétaire à un niveau a minima stabilisé ;

- à toute réduction contrainte des budgets des programmes de France 2030, de préférer des réallocations ou réductions résultant de l'évaluation in itinere du plan France 2030.

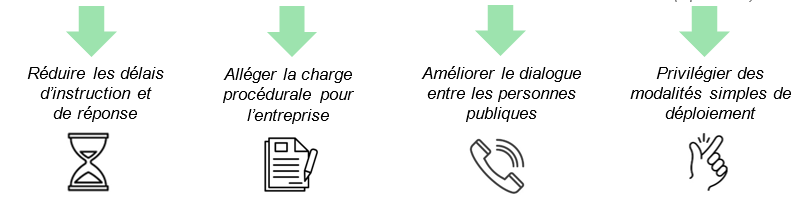

B. Développer la commande publique comme levier de financement

La commande publique a un rôle majeur à jouer pour soutenir le financement et le développement des entreprises françaises dans les premières étapes de leur cycle de vie. Elle permet de leur assurer un débouché, et ainsi de jouer un effet incitatif auprès d'autres clients et des financeurs, notamment à l'export ou pour les produits innovants.

En France, son potentiel de soutien aux entreprises est néanmoins sous-exploité, contrairement à la politique conduite aux États-Unis par exemple.

Les rapporteurs appellent donc à parachever l'assouplissement du cadre juridique de la commande publique, entrepris ces dernières années, pour faciliter l'accès des entreprises innovantes et des PME, notamment par le relèvement des seuils de dispense de formalités préalables.

La dématérialisation de la commande publique, via la plateforme PLACE et les initiatives récentes comme le portail « APProch », doit se poursuivre, dans l'objectif de fluidifier les procédures et d'améliorer la connaissance mutuelle entre acheteurs publics et entreprises françaises.

Un « volet commande publique » pourrait être financé dans le cadre des grands programmes d'investissement dans l'innovation comme France 2030 et les PIA, afin d'accroître la cohérence de l'action publique et de faire de l'achat public un maillon à part entière de la chaîne de soutien aux entreprises.

Enfin, la sensibilisation et formation des acheteurs publics est un levier majeur de développement de l'accès des entreprises à la commande publique, pour dépasser les « réflexes » existants et une certaine frilosité à changer les pratiques. Cet effort devrait porter principalement sur les achats auprès des TPE-PME, les achats innovants et les possibilités permettant d'intégrer des critères liés à la performance environnementale.

· La délégation recommande...

- de parachever l'évolution du cadre juridique de la commande publique pour faciliter l'accès des entreprises, notamment les plus innovantes et les PME, aux marchés publics, en pérennisant la dispense de formalités préalables pour les marchés de travaux jusqu'à 100 000 euros ; et en relevant à 300 000 euros le seuil limite pour la dispense de formalités préalables visant les achats innovants ;

- de poursuivre l'extension du champ de la plateforme PLACE, pour mettre à disposition des entreprises une information dématérialisée et centralisée sur les procédures liées aux marchés publics ;

- de mettre en oeuvre un « volet commande publique » des grands plans d'investissement et de soutien à l'innovation, à commencer par France 2030 ;

- d'intensifier la formation et la sensibilisation des acheteurs publics au potentiel de la commande publique, en soutien au développement des entreprises, notamment en matière d'achat innovant et de performance environnementale.

C. Assurer les conditions fiscales propices à la transmission des entreprises

La puissance publique doit relever le défi de l'accompagnement de la transmission des entreprises françaises, enjeu clef pour la pérennité de notre tissu économique constitué en grande majorité de TPE et de PME et d'entreprises familiales. Entre 250 000 et 700 000 entreprises sont susceptibles d'être cédées ou reprises d'ici 2032 : un tournant générationnel s'annonce.

La délégation a déjà formulé de nombreuses recommandations pour faciliter la transmission d'entreprise dans son rapport présenté en 2022, « Reprendre pour mieux entreprendre dans nos territoires ». Elles restent d'actualité.

Face à la tentation du rabot budgétaire, le dispositif du Pacte Dutreil, en particulier, doit être sanctuarisé.

Les rapporteurs recommandent aussi de reconduire, voire de pérenniser l'abattement exceptionnel applicable aux cessions pour départ à la retraite des dirigeants de TPE-PME, qui joue un rôle important pour inciter ces derniers à anticiper et à préparer la transmission de leur entreprise. En outre, cet abattement pourrait, sous conditions, être étendu en dehors des cas de départ à la retraite, pour faciliter la transmission d'entreprise à tout moment de la vie.

Afin de soutenir en particulier la reprise des entreprises de proximité, les rapporteurs recommandent également de prolonger, voire de pérenniser, le dispositif d'amortissement fiscal des fonds de commerces ayant fait l'objet d'une reprise, pour faciliter la transition de l'activité de ces entreprises durement touchées par les crises sanitaire, économique et énergétique.

De manière générale, il importe que les textes législatifs et réglementaires soutiennent non seulement la création d'entreprise, mais aussi la reprise d'entreprise : c'est un enjeu majeur pour l'emploi et la croissance dans la décennie à venir.

· La délégation recommande...

- de sanctuariser le pacte Dutreil ;

- de prolonger jusqu'à la fin de l'année 2027, voire de pérenniser l'abattement exceptionnel applicable aux plus-values de cessions d'entreprises dont les dirigeants partent à la retraite et de permettre, sous conditions, son application en dehors des cas du seul départ à la retraite ;

- de prolonger jusqu'à la fin de l'année 2027, voire de pérenniser l'amortissement fiscal des fonds de commerce ayant fait l'objet d'une reprise ;

- de veiller à faire bénéficier la reprise d'entreprise des mêmes dispositifs de soutien, lorsque pertinent, que la création d'entreprise.

6. LES RECOMMANDATIONS DE LA DÉLÉGATION

À l'issue de leurs travaux, les rapporteurs formulent trente recommandations.

ASSURER L'ACCÈS DES ENTREPRISES AU CRÉDIT BANCAIRE

1. En modifiant temporairement les règles prudentielles européennes, neutraliser l'impact de l'étalement du remboursement du prêt garanti par l'État (PGE) sur la cotation des entreprises établie par la Banque de France.

2. Dans le cadre des évolutions envisagées du droit européen, préserver la déductibilité de l'impôt sur les sociétés des charges d'emprunt bancaire des entreprises.

3. Réaliser l'étude prévue par la loi sur l'accès au crédit des entrepreneurs individuels et les exigences en matière de caution personnelle, et collecter des statistiques régulières sur les demandes de garanties exigées des TPE-PME.

4. Accentuer les efforts relatifs à l'harmonisation des informations et documents demandés par les différents établissements bancaires dans le cadre des demandes de crédits bancaires.

RENFORCER LES FONDS PROPRES DES ENTREPRISES

... en recourant au capital-investissement

5. Dans le cadre des initiatives « Tibi » et de l'investissement public dans les entreprises non cotées, veiller à la diversification des domaines d'innovation financés.

6. Dans le cadre de l'accompagnement des PME-ETI par les réseaux consulaires, les services de l'État, les organisations professionnelles, sensibiliser les dirigeants à la diversification des financements et notamment à l'ouverture du capital.

7. Encourager l'émergence de fonds à horizon d'investissement de plus long terme, notamment dans le cadre de l'approche « fonds de fonds » de Bpifrance et de la BEI.

8. Restaurer et pérenniser le taux à 25 % du dispositif « Madelin » pour son volet de droit commun.

9. Évaluer l'opportunité d'un ajustement du régime fiscal du crowdfunding.

10. Dans les territoires où il n'en existe pas, établir des « fonds d'ensemencement » portés par les collectivités territoriales volontaires, éventuellement co-financés par Bpifrance, afin de soutenir l'investissement dans des projets portés par les PME et TPE du territoire sur les plateformes de financement participatif.

... via les marchés d'action

11. Prévoir que tout futur « produit d'épargne européen » finance une part très majoritaire de titres d'entreprises implantées dans l'Union européenne ; et étudier l'opportunité d'introduire de telles conditionnalités dans d'autres supports d'épargne de long terme.

12. Étudier la possibilité d'instaurer des incitations fiscales ciblées visant à compenser une partie des coûts encourus par les PME et ETI souhaitant s'introduire sur les marchés financiers.

13. Éviter toute sur-transposition des mesures de simplification de l'accès aux marchés financiers adoptées dans le cadre du « nouveau Listing Act », notamment en veillant à retenir le seuil maximal permis pour les dispenses de prospectus.

14. En fonction des retours d'expérience des entreprises européennes soumises à la directive CSRD et des entreprises appartenant à leur chaîne de valeur, simplifier au fil de l'eau la mise en oeuvre des obligations relatives au reporting extra-financier des entreprises.

15. Prendre rapidement les mesures réglementaires d'application permettant aux entreprises de recourir aux actions à droits de vote multiples.

16. Afin de redynamiser la recherche en investissement sur le segment des PME et ETI européennes, et en cohérence avec la contrainte budgétaire, étudier la possibilité d'instaurer des incitations fiscales ciblées aux acteurs du secteur.

PRÉSERVER LA TRÉSORERIE ET LA CAPACITÉ D'INVESTISSEMENT

... en luttant contre les retards de paiement

17. Dans le règlement européen relatif aux délais de paiement, réintroduire la possibilité de dérogations sectorielles contractuelles, et reporter son entrée en vigueur a minima après la mise en oeuvre de la facturation électronique en France, soit après 2027.

18. Réaffirmer l'exigence d'exemplarité des personnes publiques en matière de délais de paiement de leurs fournisseurs, en veillant à la sensibilisation des acheteurs publics et mettant en oeuvre un suivi d'indicateurs de performance.

... en poursuivant l'effort de compétitivité

19. Pour assurer la capacité d'autofinancement des entreprises, poursuivre l'effort de compétitivité, notamment en matière de fiscalité de la production, de coût du travail et de simplification des normes applicables aux entreprises.

ASSURER LA LISIBILITÉ ET L'EFFICACITÉ DU SOUTIEN PUBLIC AUX ENTREPRISES

... en remédiant à la jungle des aides et en visant l'efficacité des soutiens publics

20. Assurer aux activités de garantie de Bpifrance un financement par dotation budgétaire à un niveau a minima stabilisé.

21. À toute réduction contrainte des budgets des programmes de France 2030, préférer des réallocations ou réductions résultant de l'évaluation in itinere du plan France 2030.

22. Améliorer le dialogue entre l'ensemble des acteurs publics offrant un soutien au financement des entreprises afin de réduire les délais de réponse et la charge administrative, et de déployer plus largement le principe du « dites-le nous une fois ».

23. Mieux associer les organisations représentant les entreprises à l'évaluation des dispositifs de soutien public aux entreprises.

... en mobilisant la commande publique comme levier de financement

24. Parachever l'évolution du cadre juridique de la commande publique pour faciliter l'accès des entreprises, notamment les plus innovantes et les PME, aux marchés publics, en pérennisant la dispense de formalités préalables pour les marchés de travaux jusqu'à 100 000 euros ; et en relevant à 300 000 euros le seuil limite pour la dispense de formalités préalables visant les achats innovants.

25. Poursuivre l'extension du champ de la plateforme PLACE, pour mettre à disposition des entreprises une information dématérialisée et centralisée sur les procédures liées aux marchés publics.

26. Mettre en oeuvre un « volet commande publique » des grands plans d'investissement et de soutien à l'innovation, à commencer par France 2030.

27. Intensifier la formation et la sensibilisation des acheteurs publics au potentiel de la commande publique en soutien au développement des entreprises, notamment en matière d'achat innovant ou pour valoriser la performance environnementale.

... en assurant les conditions fiscales propices à la transmission d'entreprise

28. Encourager l'anticipation de la transmission des entreprises en sanctuarisant le pacte Dutreil ; en prolongeant jusqu'à la fin de l'année 2027, voire pérennisant, l'abattement exceptionnel applicable aux plus-values de cessions d'entreprises dont les dirigeants partent à la retraite ; et en permettant, sous conditions, l'application de cet abattement en dehors des seuls cas de départ à la retraite du dirigeant.

29. Prolonger jusqu'à la fin de l'année 2027, voire pérenniser, le dispositif d'amortissement des fonds de commerce ayant fait l'objet d'une reprise.

30. Veiller à faire bénéficier la reprise d'entreprise des mêmes dispositifs de soutien, lorsque pertinent, que la création d'entreprise.

LISTE DES RECOMMANDATIONS

Objectif 1er : Assurer l'accès au crédit bancaire

Proposition 1 : En modifiant temporairement les règles prudentielles européennes, neutraliser l'impact de l'étalement du remboursement du prêt garanti par l'État (PGE) sur la cotation des entreprises établie par la Banque de France.

Proposition 2 : Dans le cadre des évolutions envisagées du droit européen, préserver la déductibilité de l'impôt sur les sociétés des charges d'emprunt bancaire des entreprises.

Proposition 3 : Réaliser l'étude prévue par la loi sur l'accès au crédit des entrepreneurs individuels et les exigences en matière de caution personnelle, et collecter des statistiques régulières sur les demandes de garanties exigées des TPE-PME.

Proposition 4 : Accentuer les efforts relatifs à l'harmonisation des informations et documents demandés par les différents établissements bancaires dans le cadre des demandes de crédits bancaires.

Objectif 2 : Renforcer les fonds propres

Par le recours au capital-investissement

Proposition 5 : Dans le cadre des initiatives « Tibi » et de l'investissement public dans les entreprises non cotées, veiller à la diversification des domaines d'innovation financés.

Proposition 6 : Dans le cadre de l'accompagnement des PME-ETI par les réseaux consulaires, les services de l'État, les organisations professionnelles, sensibiliser les dirigeants à la diversification des financements et notamment à l'ouverture du capital.

Proposition 7 : Encourager l'émergence de fonds à horizon d'investissement de plus long terme, notamment dans le cadre de l'approche « fonds de fonds » de Bpifrance et de la BEI.

Proposition 8 : Restaurer et pérenniser le taux à 25 % du dispositif « Madelin » pour son volet de droit commun.

Proposition 9 : Évaluer l'opportunité d'un ajustement du régime fiscal du crowdfunding.

Proposition 10 : Dans les territoires où il n'en existe pas, établir des « fonds d'ensemencement » portés par les collectivités territoriales volontaires, éventuellement co-financés par Bpifrance, afin de soutenir l'investissement dans des projets portés par les PME et TPE du territoire sur les plateformes de financement participatif.

Par les marchés d'action

Proposition 11 : Prévoir que tout futur « produit d'épargne européen » finance une part très majoritaire de titres d'entreprises implantées dans l'Union européenne ; et étudier l'opportunité d'introduire de telles conditionnalités dans d'autres supports d'épargne de long terme.

Proposition 12 : Étudier la possibilité d'instaurer des incitations fiscales ciblées visant à compenser une partie des coûts encourus par les PME et ETI souhaitant s'introduire sur les marchés financiers.

Proposition 13 : Éviter toute sur-transposition des mesures de simplification de l'accès aux marchés financiers adoptées dans le cadre du « nouveau Listing Act », notamment en veillant à retenir le seuil maximal permis pour les dispenses de prospectus.

Proposition 14 : En fonction des retours d'expérience des entreprises européennes soumises à la directive CSRD et des entreprises appartenant à leur chaîne de valeur, simplifier au fil de l'eau la mise en oeuvre des obligations relatives au reporting extra-financier des entreprises.

Proposition 15 : Prendre rapidement les mesures réglementaires d'application permettant aux entreprises de recourir aux actions à droits de vote multiples.

Proposition 16 : Afin de redynamiser la recherche en investissement sur le segment des PME et ETI européennes, et en cohérence avec la contrainte budgétaire, étudier la possibilité d'instaurer des incitations fiscales ciblées aux acteurs du secteur.

Objectif 3 : Préserver la trésorerie et la capacité d'autofinancement

Lutter contre les retards de paiement

Proposition 17 : Dans le règlement européen relatif aux délais de paiement, réintroduire la possibilité de dérogations sectorielles contractuelles, et reporter son entrée en vigueur a minima après la mise en oeuvre de la facturation électronique en France, soit après 2027.

Proposition 18 : Réaffirmer l'exigence d'exemplarité des personnes publiques en matière de délais de paiement de leurs fournisseurs, en veillant à la sensibilisation des acheteurs publics et mettant en oeuvre un suivi d'indicateurs de performance.

Poursuivre l'effort de compétitivité

Proposition 19 : Pour assurer la capacité d'autofinancement des entreprises, poursuivre l'effort de compétitivité, notamment en matière de fiscalité de la production, de coût du travail et de simplification des normes applicables aux entreprises.

Objectif 4 : Assurer la lisibilité et l'efficacité du soutien public aux entreprises

Proposition 20 : Assurer aux activités de garantie de Bpifrance un financement par dotation budgétaire à un niveau a minima stabilisé.

Proposition 21 : À toute réduction contrainte des budgets des programmes de France 2030, préférer des réallocations ou réductions résultant de l'évaluation in itinere du plan France 2030.

Remédier à la jungle des aides et viser l'efficacité des soutiens publics

Proposition 22 : Améliorer le dialogue entre l'ensemble des acteurs publics offrant un soutien au financement des entreprises afin de réduire les délais de réponse et la charge administrative, et de déployer plus largement le principe du « dites-le nous une fois ».

Proposition 23 : Mieux associer les organisations représentant les entreprises à l'évaluation des dispositifs de soutien public aux entreprises.

Mobiliser la commande publique comme levier de financement

Proposition 24 : Parachever l'évolution du cadre juridique de la commande publique pour faciliter l'accès des entreprises, notamment les plus innovantes et les PME, aux marchés publics, en :

- pérennisant la dispense de formalités préalables pour les marchés de travaux jusqu'à 100 000 euros ;

- relevant à 300 000 euros le seuil limite pour la dispense de formalités préalables visant les achats innovants.

Proposition 25 : Poursuivre l'extension du champ de la plateforme PLACE, pour mettre à disposition des entreprises une information dématérialisée et centralisée sur les procédures liées aux marchés publics.

Proposition 26 : Mettre en oeuvre un « volet commande publique » des grands plans d'investissement et de soutien à l'innovation, à commencer par France 2030.

Proposition 27 : Intensifier la formation et la sensibilisation des acheteurs publics au potentiel de la commande publique en soutien au développement des entreprises, notamment en matière d'achat innovant ou pour valoriser la performance environnementale.

Assurer les conditions fiscales propices à la transmission d'entreprise

Proposition 28 : Encourager l'anticipation de la transmission des entreprises en :

- sanctuarisant le pacte Dutreil ;

- prolongeant jusqu'à la fin de l'année 2027, voire pérennisant, l'abattement exceptionnel applicable aux plus-values de cessions d'entreprises dont les dirigeants partent à la retraite ;

- permettant, sous conditions, l'application de cet abattement en dehors des seuls cas de départ à la retraite du dirigeant.

Proposition 29 : Prolonger jusqu'à la fin de l'année 2027, voire pérenniser, le dispositif d'amortissement des fonds de commerce ayant fait l'objet d'une reprise.

Proposition 30 : Veiller à faire bénéficier la reprise d'entreprise des mêmes dispositifs de soutien, lorsque pertinent, que la création d'entreprise.

FINANCER L'ENTREPRISE DE DEMAIN

INTRODUCTION

I. UNE DÉCENNIE POUR FAIRE FACE À UN BOULEVERSEMENT INÉDIT, MAIS NÉCESSAIRE, DE NOTRE ÉCONOMIE

Lors de son audition par la délégation aux entreprises, le 25 janvier 2024, Philippe Dessertine décrivait le « bouleversement économique » à venir en réponse au triple défi du changement climatique, de l'évolution du cadre monétaire et financier et des innovations de rupture, notant que « nous allons connaître une transformation absolue et brutale de la manière dont fonctionnent les économies et les entreprises, des plus grandes aux plus petites ».

L'intégration rapide - souvent spontanée, parfois voulue par la réglementation - de nouvelles technologies et de nouvelles exigences de performance au coeur des processus de conception comme de production, au premier rang desquelles la décarbonation, va modifier en profondeur le fonctionnement de nos entreprises. Elle impliquera la mobilisation de compétences et de talents nouveaux, l'acquisition de nouveaux équipements et logiciels, l'accélération de l'effort de recherche et de développement.

L'anticipation de ces bouleversements et l'adaptation à leurs conséquences génèrent, dès aujourd'hui, un besoin de financement massif des investissements des plus de 3,8 millions d'entreprises françaises, dont près de 5 750 entreprises de taille intermédiaire (ETI), 140 000 petites et moyennes entreprises (PME) et 3,6 millions de micro-entreprises.

Ces bouleversements remettront parfois en cause le modèle économique même de l'entreprise, en générant de nouveaux coûts immédiats sans assurer de rentabilité à moyen ni même long terme. Il sera donc essentiel d'assurer aux entreprises l'accès à de nouvelles ressources financières plus adaptées, à plus long horizon, nécessaires pour assurer la résilience de notre tissu économique tout au long de ces transformations majeures.

L'entreprise de demain sera l'entreprise d'hier qui se transformera ; mais ce sera aussi celle qui se créera au cours des années à venir. Les besoins des transitions écologique, numérique, et démographique engendrent des besoins nouveaux, tant dans le secteur des services (« silver economy ») que dans l'industrie (« industrie verte », énergies renouvelables) ou la tech (« health tech », « deep tech »). De nouvelles filières vont émerger, devant s'accompagner d'un effort massif de formation de nouvelles compétences et de l'ouverture de nouveaux sites de production. Elles se nourriront de l'innovation de rupture, elle-même issue de l'effort massif de recherche et développement qui a déjà cours. Ces activités nouvelles auront une dimension territoriale forte, car elles devront s'appuyer sur des écosystèmes locaux dynamiques et performants et sur des infrastructures rénovées.

Les évolutions géopolitiques ont également remis en lumière la nécessité de garantir la souveraineté des économies française et européenne, s'appuyant sur une politique renouvelée de compétitivité. Dans son rapport remis en septembre 2024 à la Commission européenne, intitulé « Le futur de la compétitivité européenne », Mario Draghi estime que l'Union européenne doit investir au moins 750 à 800 milliards d'euros par an, soit 5 % de son PIB, pour échapper au décrochage économique par rapport aux États-Unis ou à la Chine.1(*)

La transmission des entreprises est aussi, dès aujourd'hui, un véritable défi, en particulier pour les très petites entreprises (TPE) et les PME. Comme l'a souligné le rapport de la délégation aux Entreprises intitulé « Reprendre pour mieux entreprendre dans nos territoires », présenté par Michel Canévet, Rémi Cardon et Olivier Rietmann en octobre 2022, entre 250 000 et 700 000 entreprises sont susceptibles d'être cédées ou reprises d'ici 2032 environ, alors qu'environ un chef d'entreprise sur quatre a plus de soixante ans. Soutenir le financement de ces projets de reprise ou de rachats d'entreprises, au profit d'une nouvelle génération d'entrepreneurs désireux de conduire ces transitions majeures et de faire croître l'activité, est essentiel pour assurer la pérennité de notre tissu d'entreprises et notre souveraineté économique.

L'entreprise de demain n'implique pas uniquement de nouveaux produits ou de nouvelles techniques de production. Ce sera aussi une entreprise mieux consciente de sa responsabilité sociétale et environnementale (RSE), qui met en oeuvre les changements nécessaires pour améliorer sa gouvernance et sa performance extra-financière. À l'impulsion de la législation européenne comme française, l'adoption de nouvelles normes (comme par exemple la directive « CSRD ») impliquera de déployer des méthodes de « monitoring » et de « reporting » sophistiquées, tout au long de la chaîne de valeur et de l'organisation de l'entreprise. L'enjeu du financement de la mise en oeuvre de ces nouvelles exigences sociétales ne doit pas être négligé.

II. FINANCER LA TRANSFORMATION DES ENTREPRISES, UN IMPÉRATIF POUR LA RÉUSSITE DES GRANDES TRANSITIONS

Peu importe l'angle sous lequel on envisage l'entreprise de demain, l'accès des entreprises au financement sera un facteur majeur d'échec ou de réussite des grandes transitions vers les objectifs économiques, sociétaux et environnementaux que s'est fixé notre Nation.

A. LES BESOINS D'INVESTISSEMENT ET DE FINANCEMENT DES ENTREPRISES RESTENT MAL ÉVALUÉS

Pourtant, très peu de travaux ont été réalisés pour estimer le besoin quantitatif de financement qu'impliquent les grands objectifs fixés par la France et par l'Union européenne, en particulier pour ce qui concerne les entreprises.

Il n'existe pas d'estimation globale des besoins de financement des entreprises, par exemple au cours de la prochaine décennie, qui prenne en compte l'ensemble des dimensions évoquées plus haut - transition écologique, numérique, nouvelles filières et compétences, renouvellement des équipements, mise en conformité aux nouvelles normes, financement de la transmission, de la croissance et de l'internationalisation... Les rares rapports produits récemment sur cette thématique sont insuffisants, en ce qu'ils adoptent une logique sectorielle ou par filière, se bornent à une analyse macroéconomique générale, ou portent uniquement sur l'effort attendu des ménages ou des acteurs publics.

Certes, la difficulté à évaluer le besoin d'investissement, et donc de financement, engendré par les grandes transitions, découle pour partie des incertitudes technologiques et politiques. Quel tempo et quelle ambition seront-ils fixés par la loi et la réglementation ? Quelle répartition de l'effort entre ménages, entreprises et acteurs publics sera-t-elle retenue ? Comment les évolutions et innovations technologiques réorienteront-elles les choix des entreprises et leurs investissements ? Ce sont là autant de paramètres qui ne peuvent être totalement anticipés, bien que de travaux par scénarios puissent permettre d'y voir plus clair. Ils appuient néanmoins la demande de visibilité et de stabilité de la norme formulée par les entreprises européennes, pour qui un cap clair est nécessaire à l'engagement d'investissements colossaux.

Par ailleurs, les bouleversements économiques et climatiques, mais aussi la hausse des tensions géopolitiques, génèrent déjà d'importants surcoûts pour l'activité des entreprises françaises. Pandémie de Covid-19, conflit en Ukraine puis crise énergétique et inflation ont accru l'endettement des entreprises et pesé sur leurs marges. L'incertitude grandit sur tant sur les besoins des entreprises que sur leur capacité à autofinancer leurs investissements ou à convaincre les financeurs - banques, fonds d'investissement, marchés - de leur faire confiance.

Au-delà de ces aléas politiques et technologiques, il est important de souligner que les politiques publiques se bornent trop souvent imposer de nouvelles normes, sans évaluer ni suivre la capacité des acteurs à les mettre en oeuvre de manière concrète, y compris du point de vue du financement. Le déficit d'évaluation de l'impact des normes nouvelles est souligné de longue date par la délégation sénatoriale aux Entreprises.2(*) Si de grands objectifs ont été fixés à l'échelle française et européenne (émissions de gaz à effet de serre, digitalisation, transition des filières industrielles...), les études d'impact de ces décisions majeures s'avèrent souvent insuffisantes.

En matière de financement, ce déficit d'évaluation se traduit par une absence de vision globale des investissements nécessaires, de leur coût, ou d'évaluation de la pertinence des outils de financement existants. Or, les entreprises et les filières ne peuvent engager, à l'aveugle, des investissements d'une telle ampleur, qui sous-tendent une transformation profonde de leur activité.

L'évaluation des investissements qui devront être engagés par les entreprises sera aussi essentielle pour calibrer au mieux l'intervention de l'État en soutien aux acteurs économiques, soutien qui sera absolument nécessaire pour accélérer la décarbonation et la transition du tissu économique. Dans un contexte de finances publiques dégradé, des choix difficiles devront être faits à courte échéance, pour soutenir les investissements à plus fort impact, tant ceux des ménages que des entreprises, tout en préservant les budgets publics qui financent l'investissement - tout aussi nécessaire - dans le logement, dans l'éduction, dans notre système de santé ou dans notre défense. L'évaluation des besoins et des efforts respectifs sera donc un prérequis pour une transition équitable et efficace, de même que l'établissement d'une doctrine claire en matière d'aides publiques et de soutien public au financement des entreprises.

A. Mais leur ampleur s'annonce inédite

S'il est difficile à estimer précisément, le volume de financement qui devra être mobilisé au cours des prochaines années par les entreprises est colossal. Les grandes transitions impliqueront une accélération de l'investissement, déjà anticipée par les entreprises : elles sont aujourd'hui 29 % à anticiper une accélération de leur investissement en faveur du digital et 22 % en faveur de l'environnement.3(*)

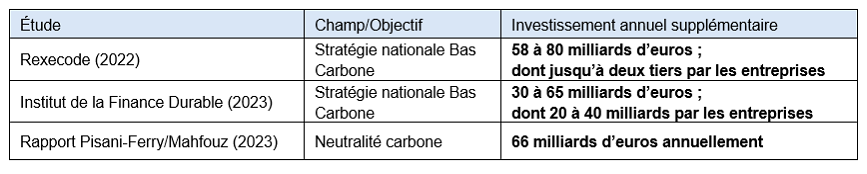

1. Un besoin d'investissement annuel supplémentaire de 20 à 40 milliards d'euros pour la transition écologique des entreprises

Pour la seule transition écologique, le besoin d'investissement s'annonce immense. En 2022, Rexecode l'estimait à 2,1 % à 2,9 % du produit intérieur brut chaque année d'ici 2030, soit entre 58 et 80 milliards d'euros annuellement, culminant à 100 milliards d'euros environ en 2040.4(*)

Plus récemment, l'Institut de la Finance Durable chiffrait à près de 30 à 65 milliards d'euros d'ici 2030 (sans toutefois inclure la R&D ou les autres dépenses de capital immatériel) le besoin annuel d'investissement supplémentaire nécessaire pour atteindre les objectifs de la stratégie nationale bas carbone (SNBC-2).5(*)

Estimation par secteur économique des

besoins d'investissements supplémentaires d'ici 2030 pour atteindre les

objectifs SNBC-2

selon l'Institut de la Finance Durable

|

Bâtiment |

10 à 20 milliards d'euros |

|

Transport |

10 à 20 milliards d'euros |

|

Energie |

3 à 16 milliards d'euros |

|

Industrie |

2 à 3 milliards d'euros |

|

Agriculture et forêt |

2,5 milliards d'euros |

|

Déchets |

1 milliard d'euros |

Source : Rapport de l'Institut de la Finance Durable, « Plan d'actions pour le financement de la transition écologique », mai 2023.

Le rapport présenté en 2023 par Jean Pisani-Ferry et Salma Mahfouz évalue, lui, à près de 2 points de produit intérieur brut (PIB) annuels le supplément d'investissements nécessaire, soit au total près de 66 milliards d'euros (101 milliards d'euros sans le gain lié à la réduction des investissements bruns) durant « la décennie de toutes les difficultés » c'est-à-dire jusqu'en 2030 environ. Les auteurs notent d'ailleurs que « le financement de ces investissements, qui n'augmentent pas le potentiel de croissance, va probablement induire un coût économique et social », notamment car « la transition se paiera temporairement d'un ralentissement de la productivité de l'ordre d'un quart de point par an ».6(*)

Estimation par secteur économique des besoins nets d'investissements supplémentaires d'ici 2030 selon le rapport Pisani

|

Bâtiment |

48 milliards d'euros |

|

Transports |

3 milliards d'euros |

|

Energie |

9 milliards d'euros |

|

Industrie |

4 milliards d'euros |

|

Agriculture |

2 milliards d'euros |

Source : Rapport au Gouvernement de Jean Pisany-Ferry et Selma Mahfouz, « Les incidences économiques de l'action pour le climat », mai 2023.

Mais si les besoins d'investissement globaux liés à la transition énergétique ont fait l'objet de nombreux travaux récents d'évaluation ; très peu d'entre eux permettent de quantifier la part de ces investissements qui devra être porté par les entreprises. Le rapport de l'IFD estime à 20 à 40 milliards d'euros environ l'effort d'investissement des entreprises et acteurs publics sur un volume global de 30 à 65 milliards, mais ne précise pas les hypothèses qui sous-tendent ces ratios. La section du rapport Pisani-Ferry-Mahfouz consacrée à « l'impératif d'équité » de la transition se concentre uniquement sur l'effort porté par les ménages.

Plus précise, l'étude de Rexecode estime que l'investissement des entreprises devrait augmenter d'environ 10 % à 13 % (contre environ 2,5 % par an au cours des trente dernières années en moyenne).7(*) En effet, celles-ci devront financer les nouveaux procédés de production, le renouvellement des équipements et des bâtiments et l'obsolescence accélérée du capital productif. Autour de l'échéance 2030, il est estimé que les entreprises porteraient près des deux tiers de l'effort total d'investissement.8(*)

Estimation de l'investissement

supplémentaire nécessaire

d'ici 2030 et 2050 pour

atteindre les objectifs de la SNBC

|

Chaque année d'ici 2030 |

Chaque année d'ici 2050 |

|

|

Ménages |

34,1 milliards d'euros (272,7 milliards d'euros en cumulé) |

34,5 milliards d'euros (964,9 milliards d'euros en cumulé) |

|

Entreprises et administrations |

32,9 milliards d'euros (262,9 milliards d'euros en cumulé) |

52,3 milliards d'euros (1463,2 milliards d'euros en cumulé) |

Source : Rexecode, document de travail n° 83, « Les enjeux économiques de la décarbonation de la France - Une évaluation des investissements nécessaires », mai 2022.

2. Financer l'intégration de technologies de rupture, notamment digitales, au coeur de l'activité des entreprises

Plus rares encore sont les travaux qui chiffrent le coût de l'intégration de nouvelles technologies numériques au coeur des entreprises, à la fois dans leur organisation et dans leurs processus de production.