CHAPITRE 3 - PRÉSERVER LA TRÉSORERIE ET LA CAPACITÉ D'AUTOFINANCEMENT DES ENTREPRISES

Pour soutenir l'investissement dans les entreprises françaises et renforcer la structure financière du tissu productif, il sera incontournable de poursuivre les efforts en faveur de la compétitivité - seule à même de garantir que les entreprises dégagent une capacité suffisante d'autofinancement. La rentabilité et la solidité financière des entreprises françaises sont aussi déterminantes pour leur donner accès aux autres types de financement, qu'il s'agisse de dette ou de capitaux.

En outre, dans un contexte économique marqué par une succession de crises - crises géopolitiques et crise de l'énergie, crise inflationniste - et sous la menace d'un ralentissement économique durable, la trésorerie des entreprises doit faire l'objet d'une attention particulière des pouvoirs publics : il s'agit d'un levier majeur pour lutter contre les défaillances.

A. LUTTER EFFICACEMENT CONTRE LES RETARDS DE PAIEMENT POUR PRÉSERVER LA TRÉSORERIE

La trésorerie offre à l'entreprise une source de flexibilité et de liquidité : elle lui permet de faire face à ses coûts et à ses commandes, de réaliser immédiatement certains investissements sans attendre l'obtention de financements externes, mais aussi de s'adapter aux variations de l'activité.

Or, le contexte macroéconomique met sous tension la trésorerie des entreprises ; tandis que des évolutions réglementaires envisagées au niveau européen pourraient ajouter de nouvelles contraintes aux relations entre clients et fournisseurs.

1. La trésorerie des entreprises françaises, préservée par les mesures de soutien et de relance, fait face à un risque conjoncturel

Les mesures de soutien à l'activité économique mises en oeuvre durant la crise économique liée à la pandémie de Covid-19, en particulier le fonds de solidarité (FSE) et le prêt garanti par l'État (PGE), ont permis de renforcer significativement la trésorerie des entreprises françaises. En 2020, celle-ci avait augmenté d'environ 200 milliards d'euros, contre 40 milliards en 2019 et 25 milliards en 2021.206(*) Via les aides publiques et le recours à la dette garantie, ces aides ont assuré aux entreprises la liquidité nécessaire pour faire face à leurs charges et maintenir leurs investissements, même en situation d'arrêt de leur activité.

Les aides aux entreprises liées au coût de l'énergie

En réponse à la très forte hausse des prix de l'énergie intervenue en 2021 et 2022, plusieurs dispositifs d'aides aux entreprises ont été mis en oeuvre en France :

- Le bouclier tarifaire pour l'électricité, instauré au bénéfice des TPE faiblement consommatrices, qui consiste en un plafonnement des prix de l'électricité pratiqués par les fournisseurs d'énergie (280 €/MWh). Ce bouclier a été prolongé en 2024 ;

- L'amortisseur électricité, mis en oeuvre en 2023, qui vise les TPE et PME consommatrices d'une plus grande puissance que celles éligibles au bouclier tarifaire, qui vise à ramener la « part énergie » du contrat à un prix plafond, pour une partie des volumes consommés. Ce dispositif a été prolongé en 2024 ;

- Le guichet d'aide au paiement des factures d'électricité, destiné aux entreprises énergétiquement intensives (dont les dépenses énergétiques représentent plus de 3 % du chiffre d'affaires) non éligibles à l'amortisseur et soumises à une hausse des prix de l'énergie de plus de 50 % entre 2021 et 2022. Il permet la prise en charge de 50 % de la facture d'électricité, sous un plafond. Ce guichet a été prolongé en 2024 et recentré sur les ETI ;

- Des facilitations et étalements des factures d'énergies pour les TPE-PME faisant face à des difficultés de trésorerie, mis en oeuvre par les fournisseurs d'énergie.

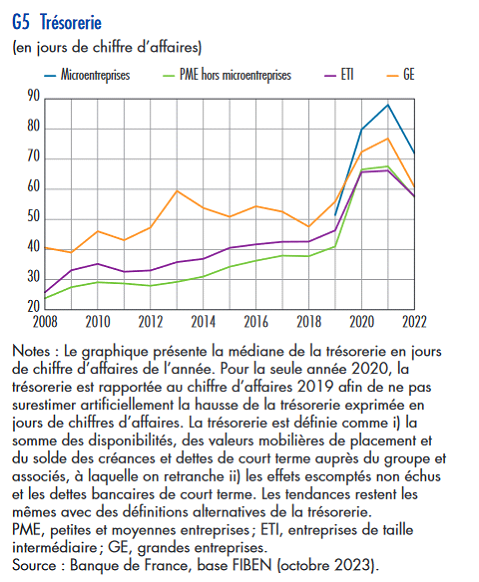

Trésorerie des entreprises

françaises par catégorie entre 2008 et 2022

(en jours de

chiffre d'affaires)

Source : Banque de France,

bulletin novembre-décembre 2023,

« La situation

financière des entreprises en 2022 : face aux crises, les

entreprises ont résisté »

Toutefois, l'environnement économique dégradé en 2022 a conduit à une érosion de la trésorerie des entreprises françaises : elle a chuté en médiane de 18 % pour les microentreprises, de 15 % pour les PME, de 13 % pour les ETI et de 21 % pour les grandes entreprises.207(*) Bien qu'elle reste à un niveau satisfaisant en tendance longue, la trésorerie des entreprises a souffert en 2022 et 2023 du contexte inflationniste (notamment la hausse du coût des matières premières et de l'énergie) et du ralentissement des flux d'échanges mondiaux, qui a accru les besoins des entreprises en matière de stocks.

Alors qu'approche la fin des aides liées la pandémie (voir plus haut les inquiétudes relatives au remboursement du PGE), mais aussi des aides du visant à atténuer l'impact de la crise énergétique, la trésorerie des entreprises, notamment des PME, doit faire l'objet d'une attention particulière pour éviter tout effet de « creux ». La hausse des défaillances d'entreprises, particulièrement marquée en 2023 et qui semble aller au-delà du seul « rattrapage » conjoncturel, plaide pour une vigilance accrue.

2. Envisagé par l'Union européenne, l'encadrement uniforme des délais de paiement nuirait directement à l'activité de plusieurs secteurs économiques

De plus, des évolutions réglementaires en cours de discussion au niveau européen pourraient participer à détériorer la situation de trésorerie de certains secteurs économiques.

Un projet de règlement porté par la Commission européenne vise en effet à réduire les délais de paiement interentreprises à 30 jours, sans possibilité de dérogation.208(*)

En France, si le code de commerce fixe lui aussi un délai maximal de règlement de 30 jours après la date de réception ou d'exécution, il prévoit néanmoins que les parties peuvent, par voie contractuelle, prévoir un délai de paiement supérieur, pouvant aller jusqu'à 60 jours, ou jusqu'à 45 jours fin de mois (article L. 441-10 du code de commerce).

Cette flexibilité est nécessaire au fonctionnement de nombreux secteurs d'activité, en particulier la vente au détail aux particuliers (habillement, hébergement-restauration, libraires...) ou la santé, qui se caractérisent par d'importants stocks avec des flux peu prévisibles ; ou dans les secteurs marqués par une activité saisonnière. Les entreprises de ces secteurs, y compris de très nombreuses TPE et PME, recourent largement à la dérogation contractuelle que permet la loi, qui leur est essentielle pour préserver leur trésorerie.

Selon les représentants des entreprises entendus par les rapporteurs, cette proposition de règlement, qui s'imposerait en France sans possibilité d'adaptation - à la différence des directives qui régissaient jusqu'ici cette matière - opère une confusion entre délais de paiement, fixés librement entre entreprises selon les spécificités de l'activité, et retards de paiement qui doivent, eux, légitiment être sanctionnés. Imposer à l'ensemble des secteurs et des entreprises des délais de paiement uniformes méconnaîtrait les contraintes réelles des secteurs économiques et pénaliserait de nombreuses petites entreprises, sans pour autant traiter les causes sous-jacentes des retards de paiement.

La CPME, le MEDEF et France Industrie ont d'ailleurs fait part publiquement de leur opposition à cette mesure, dans un communiqué commun, et ont déploré le manque de consultation autour de ce règlement.209(*) L'Alliance du Commerce s'est également fortement mobilisée pour alerter sur les conséquences attendues du texte en cours d'examen. Selon une étude menée par Altares et l'Université de Strasbourg, « les trésoreries ne permettront pas toujours de couvrir les besoins additionnels en financement », qui pourraient représenter plus de trois mois de chiffre d'affaires pour les microentreprises.210(*) Le MEDEF a mis en garde face au risque que les entreprises soient « prises dans un effet de ciseaux et ne puissent pas financer le besoin de fonds de roulement ».211(*) Selon l'AFEP et l'association Euro Commerce, pour le seul secteur du commerce de détail et à l'échelon européen, le déficit de liquidité entraîné par l'application de la directive pourrait s'établir entre 100 et 150 milliards d'euros.212(*)

Pis, cette mesure pourrait encourager les entreprises européennes à recourir à des fournisseurs extérieurs à l'Union, qui ne seraient pas concernés par la réduction du délai de paiement. La CPME a ainsi indiqué aux rapporteurs qu'il y a « une forte inquiétude de la part des fournisseurs dans les secteurs concernés [actuellement] par une dérogation, alors que l'application du règlement doit portant leur permettre d'être payés plus tôt », notant le caractère contre-productif de la mesure s'il aboutit à un affaiblissement des fournisseurs européens.213(*)

La commission des affaires européennes du Sénat a présenté, le 9 avril dernier, une proposition de résolution européenne214(*) soulignant les limites de cette approche et affirmant que « cette proposition de réduction uniforme, sans aucune flexibilité, des délais de paiement ne peut pas être acceptée en l'état ». Les rapporteurs de la commission ont mis en exergue les insuffisances de l'étude d'impact et des consultations ayant présidé à l'élaboration du projet de texte, et le caractère inadapté du recours au règlement plutôt qu'à la directive pour traiter le sujet des délais de paiement. Ils rappellent surtout que « la proposition de la Commission européenne générera des besoins en fonds de roulement supplémentaires, qui risquent d'entraîner des difficultés de trésorerie significatives pour un certain nombre de commerçants, et qu'elle pourrait in fine pénaliser les petites et moyennes entreprises face aux grandes entreprises et aux plateformes de commerce en ligne, à rebours de l'objectif affiché par la Commission européenne ».

Les rapporteurs de la délégation aux Entreprises souscrivent pleinement à l'analyse de la commission des affaires européennes et invitent, eux aussi, le Gouvernement à faire valoir de toute urgence au niveau européen les contraintes économiques qui s'appliquent à l'activité des entreprises, notamment les TPE-PME. Il importe que le Parlement européen, qui a examiné en avril dernier le texte, intègre des possibilités de dérogations contractuelles au délai de paiement maximal, comme elles existent dans de nombreux pays européens. C'est le chemin que semblent prendre les discussions en commission215(*), mais cette position devra se confirmer au cours des prochains mois et notamment après les élections européennes qui se tiendront au mois de juin.

A tout le moins, les rapporteurs estiment que cette mesure, qui impliquera une forte réorganisation pour les entreprises concernées (tant dans leurs services que dans leur activité), ne saurait prendre effet avant la généralisation prochaine de la facturation électronique à l'ensemble des entreprises.

Cette réforme devait être généralisée au 1er juillet 2024, mais face aux difficultés de mise en oeuvre rencontrées, elle a été reportée au 1er septembre 2026 pour les grandes entreprises et les ETI, et au 1er septembre 2027 pour les PME et micro-entreprises (pour l'émission seulement).216(*) Le texte européen prévoit, pour l'instant, une application un an après l'adoption du règlement.

La généralisation de la facturation

électronique : un report pertinent,

qui permettra aux

entreprises d'organiser la transition

La délégation aux Entreprises salue le report de la généralisation de la facturation électronique, annoncée en juillet 2023 par le Gouvernement puis adoptée dans la loi de finances pour 2024.

Comme l'a démontré l'échec de la mise en service du guichet unique des formalités des entreprises en 2022, il est préférable de retarder l'entrée en vigueur d'une obligation plutôt que de la maintenir si l'ensemble des acteurs et des outils techniques ne sont pas prêts. La crise sanitaire et ses impacts ont certainement retardé le déploiement des nouvelles solutions organisationnelles et numériques par les entreprises.

À fin 2022, selon une enquête récente signalée par le site de France Num, seules 11 % des entreprises savaient définir la facture électronique et 57 % ignoraient le calendrier de mise en oeuvre de la nouvelle obligation.217(*) Selon une autre étude de l'AFDCC menée en 2022, 80 % des entreprises estiment que le Gouvernement ne donne pas assez d'informations sur les plateformes qui seront utilisables par les entreprises pour mettre en oeuvre la facturation électronique.218(*)

La délégation aux Entreprises salue également l'approche proportionnée qu'a retenue le Gouvernement, qui a adapté la date où s'appliquera l'obligation d'émission de factures électroniques en fonction de la taille des entreprises. En effet, dans les TPE-PME, dotées de moyens et de ressources humaines plus limitées, la mise en oeuvre de nouvelles procédures est plus difficile et représente une forte contrainte. Il est donc pertinent d'avoir laissé un temps d'adaptation supplémentaire, permettant de tirer les leçons du déploiement des outils au sein des grandes entreprises et des ETI.

On peut signaler que des fiches explicatives détaillées ont été publiées par le DGFiP à destination des entreprises, afin de les accompagner dans cette transition. 219(*) Dans la période qui suivra directement la mise en oeuvre de la nouvelle obligation, il importera que l'ensemble des services administratifs soient mobilisés pour assister au mieux les entreprises.

Si un report semble nécessaire pour assurer la bonne application de la réforme, les rapporteurs ne souhaitent pas moins insister sur son caractère structurant et sur tout l'intérêt qu'elle présente pour favoriser un règlement plus rapide, plus efficace et moins coûteux des factures entre entreprises. Il est important que l'ensemble des services de l'administration, notamment la DGFiP et la DGE, mais aussi l'ensemble des réseaux professionnels et consulaires, soient mobilisés pour informer et accompagner aux mieux les entreprises de toute taille dans cette transition vers la facturation électronique généralisée.

Proposition 17 : Dans le règlement européen relatif aux délais de paiement, réintroduire la possibilité de dérogations sectorielles contractuelles, et reporter son entrée en vigueur a minima après la mise en oeuvre de la facturation électronique en France, soit après 2027.

3. Lutter contre les retards de paiement, qui représentent une perte de trésorerie de 12 milliards d'euros pour les PME françaises

Tout en soulignant les carences de l'approche de la Commission européenne en matière de délais de paiement, les rapporteurs souhaitent réaffirmer que la lutte contre les retards de paiement doit rester une priorité de l'action des pouvoirs publics.

Il s'agit d'un enjeu majeur pour la pérennité et la croissance des TPE-PME du pays, en relations commerciales avec des donneurs d'ordre ou acheteurs publics. Selon la Commission européenne, les retards de paiement seraient responsables de près d'une défaillance d'entreprise sur quatre au sein de l'Union européenne.

a) Une situation préoccupante en matière de retards de paiement, dont les TPE-PME sont les principales victimes

En 2022, la Banque de France jugeait la situation globale en matière de délais de paiement plutôt satisfaisante : ainsi, les retards de paiement n'avaient pas connu de hausse significative dans un contexte économique pourtant défavorable. Les délais de paiement s'établissaient à 11,7 jours en moyenne. Toutefois, la France témoigne de délais de paiement bien supérieurs à ceux de ses voisins nord-européens. Ainsi, la même année, les délais de paiement étaient de 5 jours aux Pays-Bas, 6 jours en Allemagne et 9 en Belgique. En 2022, une entreprise sur dix accusait un retard de paiement de plus d'un mois (par rapport au seuil de 60 jours, délai contractuel maximal fixé par la loi de modernisation de l'économie).

L'inquiétude des entreprises face à un risque de « dérapage » est soulignée par les récents travaux de la Banque de France et les témoignages des organisations représentant les entreprises. Selon une étude de la CPME, 38 % des entreprises constataient en 2022 une augmentation des retards et incidents de paiement de la part de leurs clients. Les chefs d'entreprise dénoncent en particulier un recours de plus en plus fréquent aux « faux litiges », par lesquels un client prend le prétexte d'une irrégularité factice au sein d'une facture pour retarder son règlement.220(*) En outre, 47 % des entreprises estiment que ces retards engendrent des difficultés de trésorerie.221(*) En 2023, 60 % des chefs d'entreprise interrogés attendaient une augmentation des retards de paiement dans l'année à venir, en particulier dans le secteur des services et dans l'industrie.

La dernière enquête trimestrielle de Bpifrance Le Lab et Rexecode confirme, de fait, une tendance à la dégradation de la trésorerie des entreprises222(*) ; tandis que les délais de paiement se sont allongés en moyenne d'une journée selon le cabinet Altares, s'établissant désormais à 12,9 jours, tandis que les retards de paiement sont de plus en plus fréquents.223(*) Ce sont là des signaux faibles inquiétants. La conjoncture économique, qui engendre des difficultés marquées pour de nombreuses entreprises, notamment de TPE-PME, contribue à tendre la situation.

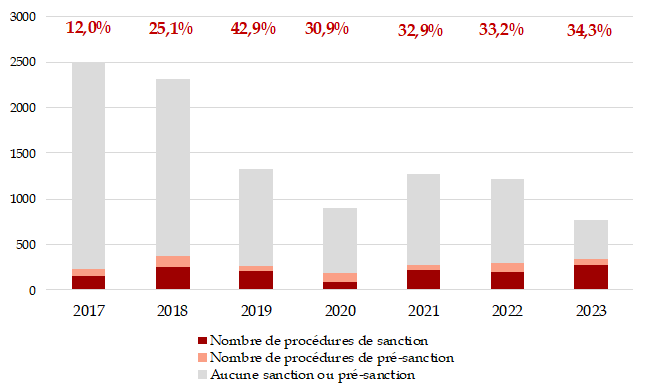

De fait, un nombre record de sanctions et pré-sanctions pour délais de paiement excessifs ont été prononcées par la DGCCRF en 2023, visant 279 établissements.224(*)

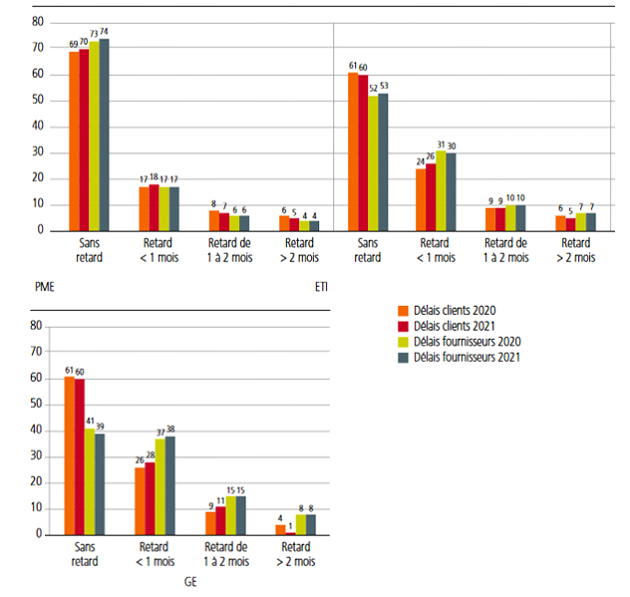

Ces retards de paiement pénalisent au premier chef les PME, qui se montrent pourtant très « bonnes élèves » pour régler leurs propres factures. 3 PME sur 4 règlent leurs factures sans aucun retard, contre seulement 40 % des grandes entreprises. La Banque de France note, par exemple, que « l'augmentation des délais fournisseurs de cinq grandes entreprises entre 2020 et 2021 explique la quasi-totalité des 7 milliards d'euros de hausse indiquée ».

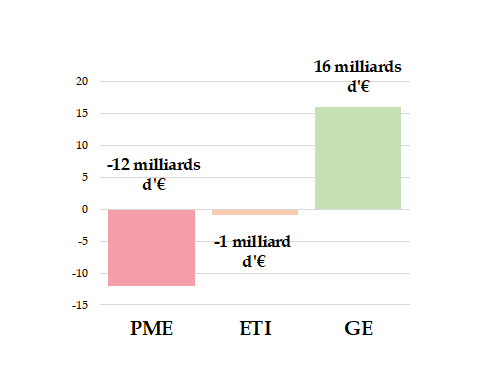

Le manque à gagner en matière de trésorerie s'élève, pour les PME, à 12 milliards d'euros chaque année.225(*) De surcroît, le traitement de ces retards détourne inutilement les ressources de l'entreprise, pouvant représenter jusqu'à 15 jours-personnes par an par entreprise, soit un coût de près de 5,8 milliards d'euros au total au niveau de l'Union européenne.226(*)

Délais de paiement client et fournisseur par taille d'entreprise en 2020 et 2021 (en %)

Source : Rapport annuel de l'Observatoire des délais de paiement, 2022, Banque de France

Gain ou perte de trésorerie estimé

lié aux retards de paiement

par catégorie d'entreprise (en

milliards d'euros)

Source :

Délégation aux Entreprises du Sénat, données issues

du rapport annuel

de l'Observatoire des délais de paiement, 2022,

Banque de France

b) Des mécanismes de compensation et de sanction qui pourraient être rendus plus efficaces

(1) Les entreprises lésées n'appliquent pas les pénalités et indemnités permises par la loi

Les mécanismes de compensation des retards de paiement, notamment les pénalités de retard ou l'indemnité pour frais de recouvrement, sont « structurellement sous-utilisés » selon la Banque de France, les PME en particulier craignant la dégradation des relations commerciales avec leurs donneurs d'ordre qui pourraient résulter de l'application des sanctions pourtant prévues par la loi.227(*)

La DGCCRF, interrogée sur ce point par les rapporteurs, signale d'ailleurs qu'elle « ne dispose pas de données chiffrées sur le paiement des pénalités de retard et indemnités pour frais de recouvrement. En effet, il ne s'agit pas d'un point qui est contrôlé dès lors que le non-paiement de ces sommes n'est passible d'aucune sanction que la DGCRF serait habilitée à infliger ».228(*) En d'autres termes, la compensation des retards de paiement, pourtant prévue par la loi, est largement inefficace et inappliquée.

À ce titre, on peut douter de l'efficacité réelle de la disposition contenue dans la proposition de règlement européen évoqué plus haut, qui vise d'une part à augmenter légèrement les indemnités de recouvrement (elles sont actuellement de 40 euros en France229(*), et devraient être fixées entre 50 et 150 euros au titre de la proposition de règlement)230(*) ; d'autre part à rendre automatique et obligatoire le paiement des intérêts et indemnités. D'ailleurs, la CPME a signalé aux rapporteurs qu'« aucune précision n'est d'ailleurs apportée dans la proposition de règlement sur la manière dont le paiement des sanctions sera rendu automatique ».231(*)

(2) Des évolutions récentes du droit et de la pratique pour mieux lutter contre les retards de paiement

Les articles L. 450-1 et suivants du code du commerce habilitent la DGCCRF à contrôler le respect des délais de paiement et à sanctionner les retards constatés. Depuis dix ans, la DGCCRF met ainsi en oeuvre un plan de contrôle annuel, dont les priorités sont fixées en fonction d'une fiche de la tâche nationale (FTN) et des orientations transmises par les DREETS.

Les orientations des contrôles de la DGCCRF en matière de délais de paiement

Selon la DGCCRF, les fiches de la tâche nationale (FTN) qui déterminent les orientations des contrôles fixent trois objectifs prioritaires : les grandes entreprises ; les ETI ; les entreprises susceptibles d'être en situation de réitération de retards de paiement.

Des considérations liées au contexte économique, ainsi que les évaluations établies chaque année, peuvent également conduire à modifier le ciblage des plans de contrôles annuels. Ainsi, dans le cadre de la crise sanitaire et économique liée au Covid-19, les entreprises ayant bénéficié d'un PGE ont fait l'objet de contrôles spécifiques. En 2021, dans le contexte de tensions logistiques importantes, les clients et donneurs d'ordre des entreprises du secteur du transport ont été particulièrement visés.

En 2024, la DGCCRF indique faire porter tout particulièrement ses contrôles sur les grandes entreprises « dont les pratiques sont les plus susceptibles d'avoir un fort retentissement économique » ; et sur les plus grandes PME locales « dont les volumes d'achat sont importants et/ou disposant d'une position de force à l'égard de leurs fournisseurs ». Enfin, les entreprises publiques font aussi partie du ciblage retenu.

Source : Réponses au questionnaire transmis par les rapporteurs de la délégation.

En 2023, la DGCCRF a ainsi prononcé 279 sanctions, représentant près de 33,7 millions d'euros ; ainsi que 67 pré-sanctions pour 24,7 millions d'euros. La délégation souligne qu'entre 2017 et 2023, en moyenne, 30 % des contrôles menés par la DGCCRF révèlent des anomalies en matière de retards de paiement, taux particulièrement préoccupant.232(*)

Les rapporteurs relèvent néanmoins une baisse marquée du nombre de contrôle menés annuellement par la DGCCRF depuis 2018, de 2500 contrôles en 2017 à 766 seulement en 2023. Le plan de contrôle annuel pour 2024 fixe une cible de 1000 établissements contrôlés.233(*) Cette baisse tendancielle semble particulièrement peu pertinente alors que les contrôles effectivement menés révèlent un taux d'anomalie croissant, et va à l'encontre des déclarations selon lesquelles « le ministre chargé de l'Économie a fait de ce sujet une mission prioritaire de la DGCCRF ».234(*) Il convient donc de réaffirmer la priorité politique que représente la lutte contre les retards de paiement, et l'importance de doter l'administration les moyens nécessaires pour assurer le respect des obligations légales en la matière.

Nombre, issue et taux d'anomalie des

contrôles en matière de retards de paiement

menés par la

DGCCRF entre 2017 et 2023

Source :

Éléments transmis par la DGCCRF en réponse au

questionnaire transmis

par la délégation sénatoriale

aux Entreprises

Nombre de sanctions publiées

prononcées par la DGCCRF

pour retard de paiement entre 2016 et 2023,

par montant (en euros)

Source :

Délégation aux Entreprises du Sénat, données issues

de l'étude Geoficiency

« Non-respect des délais de

paiement et publication des sanctions :

entre risque d'image et risque

financier, quel impact pour les entreprises ? »,

mars 2024

Les rapporteurs notent également que l'efficacité des sanctions pour retards de paiement est contestée, notamment concernant les grandes entreprises qui sont pourtant le plus souvent mises en causes.

Une récente étude de Geoficiency235(*), concernant uniquement les sanctions publiées par la DGCCRF, tend ainsi à démontrer que le ratio entre montant des pénalités et chiffre d'affaires de l'entreprise sanctionnée est trois à quatre fois plus important pour les petites entreprises : proportionnellement, le dispositif sanctionne donc, en proportion, plus durement les PME que les grandes entreprises. Alors même que la DGCCRF a indiqué aux rapporteurs que « les FTN prévoient que les contrôle doivent concerner prioritairement les grandes entreprises, les entreprises de taille intermédiaire ainsi que celles qui sont susceptibles d'être en situation de réitération », l'efficacité des sanctions vis-à-vis de ces mêmes grandes entreprises semble donc limitée.236(*)

Les rapporteurs ont interrogé la DGCCRF sur les critères qui président à la fixation des montants dus au titre des amendes pour retards de paiement. Ceux-ci sont détaillés par les lignes directrices relatives à la détermination des sanctions pour dépassement des délais de paiement interprofessionnels : le critère principal est le montant de rétention de trésorerie généré par les manquements, c'est-à-dire l'ampleur du dommage. La situation financière de l'entreprise, et notamment d'éventuelles difficultés affectant la capacité à payer l'amende, peuvent être prises en compte. Ensuite, la DGCCRF indique que sont également considérées « la taille de l'entreprise, l'importance de son chiffre d'affaires et l'importance relative du retard par rapport au délai maximum prévu par la réglementation ».237(*) Cette prise en compte semble néanmoins s'avérer insuffisante, dans les faits, au regard des chiffres précités.

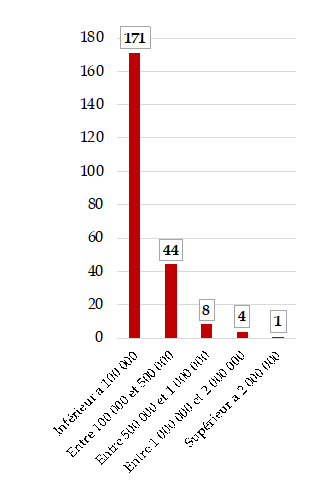

Si les plafonds d'amende avaient été réhaussés de 375 000 euros à 2 millions d'euros par la loi dite « Sapin 2 »238(*), avec un doublement du montant permis en cas de récidive sous deux ans (article L. 441-16 du code de commerce), seules 13 pénalités sur 228 ont dépassé 500 000 euros entre 2016 et 2023, et seules trois sanctions ont été prononcées à hauteur du montant maximal de 2 millions d'euros permis par la loi (en 2020, 2023 et 2024). Une sanction de 3,7 millions d'euros a également été prononcée en 2019 à l'encontre d'une grande entreprise en situation de récidive moins de deux ans après sa première sanction.239(*)

On peut également signaler la décision prise par la Banque de France d'intégrer à sa nouvelle échelle de cotation des entreprises des critères liés aux retards de paiement. Expérimentée en 2022 sur 1680 entreprises, filiales d'ETI ou de grandes entreprises, en bonne santé financière, elle a conduit à dégrader la cote de près de 10 % des entreprises de l'échantillon. La Banque de France a décidé de généraliser cette pratique en 2023, en intégrant également les PME.240(*) S'y ajoute le « name and shame » pratiqué par la DGCCRF, qui publie depuis 2016 sur son site les sanctions prononcées contre des entreprises au titre de retards de paiement,241(*) et la publication des sanctions par voie de presse permise par la loi dite « PACTE ».

(3) Réaffirmer l'exigence d'exemplarité des acheteurs publics

Les rapporteurs tiennent à rappeler l'exigence d'exemplarité qui devrait s'imposer aux acheteurs publics en matière de délais de paiement.

Les délais de paiement moyens de l'État sont de 14 jours, contre 11 en moyenne pour les entreprises. Ils sont même de 29 jours pour les collectivités territoriales et la fonction publique hospitalière242(*). La tendance est à la dégradation, les délais dépassant fréquemment la limite de 20 jours que s'est fixé l'Etat. En 2022, 40 % des entreprises déclaraient une hausse des délais de paiement de la part des collectivités locales, publiques et de l'État.243(*)

Effectivement, lors de leurs déplacements, les sénateurs de la délégation sont fréquemment alertés par les entreprises sur les retards de paiement conséquents des acheteurs publics, en raison de processus de comptabilité inadaptés ou de fortes contraintes budgétaires. Dans plusieurs cas dont la délégation a eu connaissance, les sommes en jeu s'élevaient à plusieurs millions d'euros.

La DGCCRF a indiqué mener un effort particulier de ciblage de ses contrôles sur les entreprises publiques. Le plan de contrôle pour 2024 prévoit un objectif de contrôle de 100 entreprises publiques.

Contrôles menés par la DGCCRF auprès des entreprises publiques en matière de retards de paiement entre 2017 et 2023

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Nombre de contrôles menés |

48 |

107 |

83 |

35 |

17 |

30 |

18 |

|

Nombre d'amendes notifiées |

4 |

7 |

12 |

4 |

2 |

- |

5 |

|

Montant des amendes notifiées |

- |

1,1 |

3,3 |

0,3 |

0,3 |

- |

1,2 |

Source : Réponses au questionnaire transmis par les rapporteurs de la délégation.

Il est indispensable que les personnes publiques montrent l'exemple en respectant les délais de paiement fixés par la loi, car il s'agit d'un levier majeur pour assurer la bonne santé financière des entreprises françaises qui les fournissent. Les rapporteurs appellent donc à améliorer la sensibilisation des acheteurs publics à cet enjeu majeur, et à ce que les personnes publiques mettent en oeuvre, chacune à leur niveau, un suivi d'indicateurs de performance en matière de délais de paiement.

Proposition 18 : Réaffirmer l'exigence d'exemplarité des personnes publiques en matière de délais de paiement de leurs fournisseurs, en veillant à la sensibilisation des acheteurs publics et mettant en oeuvre un suivi d'indicateurs de performance.

(4) Accompagner les changements de pratiques au sein des entreprises et la mise en oeuvre de la facturation électronique

L'Observatoire des délais de paiement note, dans son dernier rapport annuel, que « la grande majorité des contrôles réalisés permettent de mettre en exergue des défaillances des entreprises en matière d'organisation comptable. Ainsi, une organisation interne mal adaptée à la réglementation, l'existence de circuits de validation trop longs ou trop complexes, une externalisation des circuits de paiement via des centres de services partagés situés à l'étranger, sont à l'origine de nombreux retards dans le traitement et le règlement des factures ».244(*)

À cet égard, les rapporteurs estiment que la mise en oeuvre de la facturation électronique - évoquée plus haut - devrait être appréhendée comme une opportunité, pour les entreprises, de réorganiser de manière plus globale leurs processus en vue fluidifier et d'accélérer le traitement des factures, et ainsi de réduire les retards de paiement.

L'AFEP a également souligné auprès des rapporteurs les mesures mises en avant dans le cadre du groupe de travail de l'Observatoire des délais de paiement, telles que le paiement comptant mis en oeuvre durant la crise sanitaire pour soutenir les fournisseurs, la mise en place d'une troisième campagne de paiement par mois, ou encore l'affacturage inversé collaboratif. Ces bonnes pratiques, déployées en interne au sein des entreprises, offrent des perspectives intéressantes pour limiter les retards de paiement en leurs impacts, et doivent être soutenues par les pouvoirs publics.

4. L'affacturage peut-être une solution pour limiter l'impact des retards de paiement sur la trésorerie, mais à quel coût ?

L'affacturage représente aujourd'hui, selon l'Association française des sociétés financières (ASF) la première source de financement de court terme des entreprises en France.

Il permet aux entreprises de limiter le risque de trésorerie lié au non-paiement ou au retard de paiement de ses clients, en cédant à une société d'affacturage dite « factor » certaines des créances qu'elle détient sur ses clients professionnels en échange d'une avance équivalente au montant de la facture. Cette société prend ensuite en charge son recouvrement, parfois dans une position de négociation plus favorable vis-à-vis des clients (notamment des grandes entreprises) que celle de petites structures. L'entreprise renforce ainsi immédiatement sa trésorerie et se libère de la charge de recouvrement liée à la créance, étant accompagnée dans la gestion de son poste clients : cela peut donc en faire une solution attractive, notamment pour les jeunes entreprises. L'affacturage représente ainsi une alternative aux crédits de trésorerie et au découvert bancaire, présentant l'avantage de ne pas accroître l'endettement de l'entreprise en préservant son bilan.

Dans le cadre de la crise économique liée à la pandémie de Covid-19, alors que l'activité économique marquait un coût d'arrêt impactant fortement la trésorerie des entreprises, un dispositif spécifique avait été mis en oeuvre par la troisième loi de finances rectificative pour 2020 afin d'encourager le recours à l'affacturage comme source de financement de court terme: ce texte avait ainsi octroyé la garantie de l'État aux financements accordés par des sociétés d'affacturage dès la prise de commande, afin de verser plus rapidement les avances de trésorerie aux entreprise (pour un gain de temps estimé à près de 45 jours).245(*)

S'étant fortement développé au cours de la précédente décennie, le recours à l'affacturage se maintient à un niveau élevé, dans un contexte économique incertain qui affecte - comme évoqué plus haut - la trésorerie des entreprises et se manifeste par une recrudescence des retards de paiement. En 2023, 275,3 milliards d'euros de créances dues à plus de 32 500 entreprises françaises ont été prises en charge par des établissements spécialisés au titre de l'affacturage (ainsi que 30,6 milliards d'euros d'affacturage à l'exportation),246(*) pour un montant moyen de créance de 5 000 euros.

L'affacturage est, de longue date, largement utilisé par les grandes entreprises et ETI, notamment pour leurs ventes à l'exportation. Bien que les PME constituent aujourd'hui environ 93 % des entreprises ayant recours à l'affacturage, et 49 % de l'encours global, elles en font en général un usage minoritaire dans leur fonctionnement (25 % du poste client des TPE/PME est couvert par l'affacturage en moyenne - elles représentent la moitié de l'encours total de créances).247(*)

Pour tenter d'y remédier, des offres orientées vers les TPE-PME ont vu le jour (par exemple via des plateformes en ligne, sous forme de forfaits, avec un volume d'entrée réduit ou en limitant autant que possible la charge administrative et les délais), et des actions d'information sont menées par les acteurs privés comme publics (comme le guide pratique élaboré par le MEDEF et l'ASF)248(*). La mise en place progressive de la facturation électronique devrait contribuer à démocratiser le recours à l'affacturage par les PME.

Toutefois, les rapporteurs notent que l'affacturage représente un coût supplémentaire non négligeable pour les entreprises qui y recourent. Les sociétés d'affacturage se rémunèrent en général par commission sur chaque cession de créance et par un taux d'intérêt appliqué l'avance de trésorerie octroyée. Pour les TPE-PME, souvent considérées comme plus risquées, le tarif de l'affacturage est en général fixé à un niveau supérieur. L'estimation de son coût varie entre 3 et 10 % du coût de la facture, ce qui, dans certains secteurs, représente une part significative de la marge de l'entreprise.

Ainsi, l'affacturage ne saurait représenter une solution unique aux retards de paiements, puisqu'il en fait reposer la charge financière aux entreprises créditrices. Il n'est pas nécessairement plus intéressant que d'autres options à la disposition des entreprises, comme le recours à certaines aides publiques pour les jeunes entreprises (avances remboursables notamment). Pour certaines entreprises, il peut être perçu comme une perte de lien avec ses clients, voire comme un risque commercial si la relation s'en trouve dégradée.

* 206 Rapport de l'Observatoire du financement des entreprises, « Le financement des entreprises dans un contexte de crises », juin 2023.

* 207 Bulletin de la Banque de France, « La situation financière des entreprises en 2022 : face aux crises, les entreprises ont résisté », novembre-décembre 2023.

* 208 Proposition de règlement COM (2023) 533 du Parlement européen et du Conseil concernant la lutte contre le retard de paiement dans les transactions commerciales.

* 209 Réponses au questionnaire transmis par les rapporteurs de la délégation.

* 210 Étude citée dans un article publié par Les Échos le 20 mars 2024, « Délais de paiement : les gagnants et les perdants de la réforme européenne en France ».

* 211 Réponses au questionnaire transmis par les rapporteurs de la délégation.

* 212 Réponses au questionnaire transmis par les rapporteurs de la délégation.

* 213 Réponses au questionnaire transmis par les rapporteurs de la délégation.

* 214 Proposition de résolution déposée le 9 avril 2024 par Amel Gacquerre et Michaël Weber au nom de la commission des affaires européennes du Sénat.

* 215 En mars 2024, lors de l'examen du texte au sein de la commission Marché intérieur et protection des consommateurs, les députés européens de la commission IMCO ont introduit des amendements visant à permettre, par voie contractuelle, des délais de paiement pouvant aller jusqu'à 60 jours pour les transactions « business to business », et jusqu'à 120 jours pour la vente directe aux consommateurs.

* 216 Article 91 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024.

* 217 Dossier publié le 9 décembre 2022 sur le portail francenum.gouv.fr ; « Facturation électronique entre entreprises : une obligation et des opportunités pour les TPE-PME ».

* 218 Rapport annuel 2022 de l'Observatoire des délais de paiement, Banque de France, publié en mai 2023, « Le respect des délais de paiement, un ancrage à poursuivre dans les comportements des entreprises ».

* 219 Actualités publiées sur le portail entreprise.service-public.fr, « De nouvelles fiches informatives répondent aux « idées reçues » sur la facturation électronique ! », 3 avril 2024.

* 220 Rapport annuel 2022 de l'Observatoire des délais de paiement, Banque de France, publié en mai 2023, « Le respect des délais de paiement, un ancrage à poursuivre dans les comportements des entreprises ».

* 221 Ibid.

* 222 « Trésorerie, investissement et croissances des PME-TPE - Baromètre trimestriel », septembre 2024, Rexecode et Bpifrance Le Lab.

* 223 Étude d'Altares relative aux délais de paiement au 1er semestre 2024.

* 224 Réponses de la DGCCRF au questionnaire transmis par les rapporteurs de la délégation.

* 225 Rapport annuel 2022 de l'Observatoire des délais de paiement, Banque de France, publié en mai 2023, « Le respect des délais de paiement, un ancrage à poursuivre dans les comportements des entreprises ».

* 226 Proposition de règlement COM (2023) 533 du Parlement européen et du Conseil concernant la lutte contre le retard de paiement dans les transactions commerciales.

* 227 Rapport annuel 2022 de l'Observatoire des délais de paiement, Banque de France, publié en mai 2023, « Le respect des délais de paiement, un ancrage à poursuivre dans les comportements des entreprises ».

* 228 Réponses au questionnaire transmis par les rapporteurs de la délégation.

* 229 Décret n° 2012-1115 du 2 octobre 2012 fixant le montant de l'indemnité forfaitaire pour frais de recouvrement dans les transactions commerciales prévue à l'article L. 441-6 du code de commerce.

* 230 Proposition de règlement COM (2023) 533 du Parlement européen et du Conseil concernant la lutte contre le retard de paiement dans les transactions commerciales.

* 231 Réponses au questionnaire transmis par les rapporteurs de la délégation.

* 232 Réponses au questionnaire transmis par les rapporteurs de la délégation.

* 233 Ibid.

* 234 Ibid.

* 235 Étude Geoficiency « Non-respect des délais de paiement et publication des sanctions : entre risque d'image et risque financier, quel impact pour les entreprises ? », mars 2024.

* 236 Réponses au questionnaire transmis par les rapporteurs de la délégation.

* 237 Réponses au questionnaire transmis par les rapporteurs de la délégation.

* 238 Article 123 de la loi n° 2016-1691 du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique.

* 239 Réponses au questionnaire transmis par les rapporteurs de la délégation et étude Geoficiency « Non-respect des délais de paiement et publication des sanctions : entre risque d'image et risque financier, quel impact pour les entreprises ? », mars 2024.

* 240 Rapport annuel 2022 de l'Observatoire des délais de paiement, Banque de France, publié en mai 2023, « Le respect des délais de paiement, un ancrage à poursuivre dans les comportements des entreprises ».

* 241 Consultatbles à l'adresse : https://www.economie.gouv.fr/dgccrf/injonctions-et-sanctions.

* 242 Rapport annuel 2022 de l'Observatoire des délais de paiement, Banque de France, publié en mai 2023, « Le respect des délais de paiement, un ancrage à poursuivre dans les comportements des entreprises ».

* 243 Ibid.

* 244 Rapport annuel 2022 de l'Observatoire des délais de paiement, Banque de France, publié en mai 2023, « Le respect des délais de paiement, un ancrage à poursuivre dans les comportements des entreprises ».

* 245 « Lancement du dispositif de renforcement des financements par affacturage », informations consultables sur le répertoire « Coronavirus COVID-19 : soutien aux entreprises » du portail economie.gouv.fr.

* 246 « L'activité des sociétés d'affacturage en 2023 », document publié le 31 décembre 2023 sur le site de l'Association française des sociétés financières (ASF).

* 247 Rapport annuel 2022 de l'Observatoire des délais de paiement, Banque de France, publié en mai 2023, « Le respect des délais de paiement, un ancrage à poursuivre dans les comportements des entreprises ».

* 248 « Dirigeant de TPE-PME-ETI : Financer votre poste clients avec l'affacturage », guide disponible sur le site de l'Association française des sociétés financières (ASF).