B. Améliorer l'accès des PME et ETI aux marchés d'action

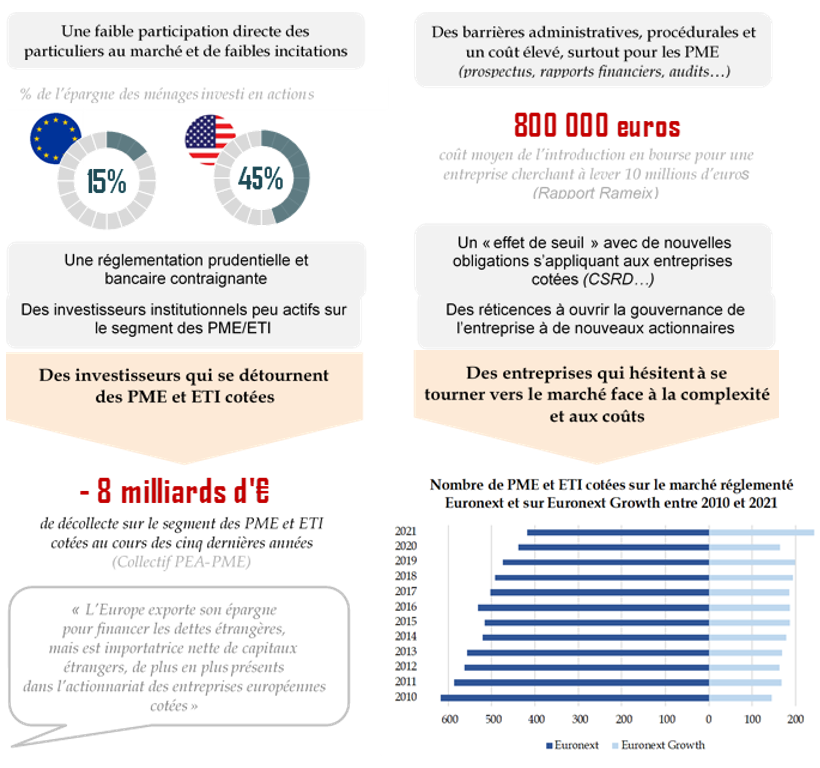

Une chute du nombre d'entreprises cotées et une décollecte marquée sur les petites et moyennes valeurs

Le rythme des introductions en bourse des PME et ETI a fortement ralenti et le montant des fonds investis dans ces entreprises s'est effondré au cours des dernières années.

Intéresser les investisseurs aux PME et ETI cotées

Remédier au déficit d'attractivité du PEA-PME

Il existe déjà un produit d'épargne visant à attirer les investisseurs vers les petites entreprises cotées, le PEA-PME. Mais il est insuffisamment attractif par rapport au PEA « classique », et ne représente que 2 % des encours de ce dernier (soit 2,6 milliards d'euros).

Le champ des entreprises couvertes est restreint, ce qui n'incite pas à l'émergence d'acteurs spécialisés.

Mieux flécher l'épargne européenne vers les entreprises du continent

Dans une optique d'approfondissement de l'union des marchés de capitaux, la France a proposé aux États membres de mettre en oeuvre un produit d'épargne européen attractif et harmonisé.

Il importe qu'une partie au moins des encours collectés soit orientée vers le financement en capital des PME et ETI européennes cotées, pour endiguer la « fuite de l'épargne » européenne. L'épargne salariale doit aussi être mobilisée en ce sens, notamment en permettant qu'elle soit investie sur les marchés de croissance orientés vers les PME innovantes et en forte croissance.

Maintenir le soutien public en « fonds de fonds » pour les entreprises qui se lancent en bourse

Le Fonds européen d'investissement (FEI), au niveau communautaire, et la Caisse des dépôts et consignations (CDC), en France, mènent des programmes d'investissement en « fonds de fonds », pour soutenir les introductions en bourse (et les levées ultérieures de financement de marché) des PME et ETI, en particulier innovantes.

Ils doivent être poursuivis car leur effet de levier joue un rôle majeur pour attirer d'autres financeurs, en particulier dans un contexte de ralentissement marqué des cotations.

Lever les obstacles concrets à l'accès des PME et ETI aux marchés

Réduire le coût de l'accès au marché, poursuivre la simplification des procédures et éviter les surtranspositions

Après dix ans de petits pas, il est nécessaire de poursuivre la simplification (comme le prévoit le nouveau Listing Act européen), et a minima de stabiliser le droit applicable en matière de procédures (prospectus simplifiés, information extra-financière...). Cela vaut notamment pour les marchés de croissance qui doivent devenir plus attractifs. Il faut aussi veiller à ne pas sur-transposer les textes européens.

Les acteurs publics et les acteurs du marché (AMF, Euronext) doivent amplifier leurs efforts d'information et d'accompagnement envers les dirigeants d'entreprises souhaitant s'introduire sur les marchés (guides pratiques, programmes de formation...). Certains pays européens ont aussi instauré avec succès un crédit d'impôt visant à compenser une partie des coûts encourus par les PME entrant sur les marchés.

Permettre des structures de gouvernance plus souples

La France vient enfin d'autoriser le recours à des structures actionnariales plus souples, les actions à droit de vote multiples, que le Sénat avait recommandé dès 2017.

Elles permettront de rassurer les fondateurs de jeunes entreprises innovantes, qui pourront garder un rôle dans la gouvernance de leur entreprise même après l'ouverture du capital.

Reconstituer un écosystème européen de recherche sur les PME et ETI cotées

La directive européenne MIFiD II a eu un impact dramatique sur l'écosystème de l'analyse financière des petites et moyennes valeurs cotées, en bouleversant le modèle économique des bureaux de recherche. Les capacités d'analyse et de recherche ciblées sur les PME et ETI sont désormais presque inexistantes, ce qui nuit à la visibilité de ces entreprises sur les marchés, à la liquidité de leurs titres et au désintérêt des investisseurs.

Un soutien public à ce segment de recherche pourrait être envisagé afin de reconstruire l'écosystème européen. Dans l'intervalle, la recherche sponsorisée pourrait également être soutenue.

· La délégation recommande...

- de prévoir que tout « produit d'épargne européen » finance une part très majoritaire d'entreprises implantées dans l'Union européenne, et d'étudier l'opportunité d'introduire de telles conditionnalités dans d'autres supports d'épargne de long terme ;

- d'étudier la possibilité d'instaurer des incitations fiscales ciblées visant à compenser une partie des coûts encourus par les PME et ETI s'introduisant sur les marchés financiers ;

- d'éviter toute sur-transposition des mesures de simplification de l'accès aux marchés financiers adoptées dans le cadre du « nouveau Listing Act », notamment en veillant à retenir le seuil maximal permis pour les dispenses de prospectus ;

- de simplifier au fil de l'eau la mise en oeuvre des obligations relatives au reporting extra-financier des entreprises (notamment la directive CSRD), en fonction des retours d'expérience de ces dernières ;

- de prendre rapidement les mesures d'application permettant aux entreprises de recourir aux actions à droits de vote multiples ;

- pour redynamiser la recherche en investissement sur le segment des PME-ETI européennes, d'étudier la possibilité d'instaurer des incitations fiscales ciblées, en cohérence avec la contrainte budgétaire.