3. POURSUIVRE LE RENFORCEMENT DES FONDS PROPRES DES ENTREPRISES : CAPITAL-INVESTISSEMENT ET MARCHÉS D'ACTION

Les fonds propres sont indispensables pour permettre aux entreprises de supporter des investissements risqués ou de long terme, notamment dans les phases d'innovation ou de fort développement de l'activité. Ils représentent aussi un levier pour mobiliser davantage de financement par la dette.

Or, la dynamique positive de renforcement des fonds propres des entreprises françaises au cours des dernières années a été interrompue par la crise sanitaire liée au Covid-19 et par les chocs économiques ayant marqué les années 2022 et 2023.

Encourager le renforcement des fonds propres des entreprises à partir des bénéfices mis en réserve

La mise en réserve des bénéfices réalisés par les PME, afin de renforcer leurs fonds propres, doit être encouragée. Certains suggèrent l'instauration d'une déduction temporaire d'impôt sur les sociétés à hauteur d'un pourcentage des mises en réserve excédant les exigences légales : ce pourrait être un mécanisme incitatif utile, mais son incidence budgétaire devrait être évaluée, dans un contexte de finances publiques contraint.

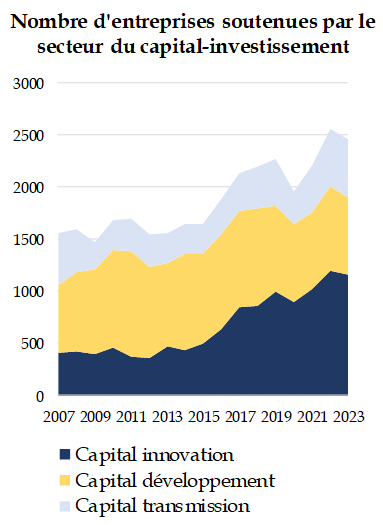

A. L'investissement dans les entreprises non cotées, clef pour l'innovation et la croissance

Malgré un développement notable du secteur au cours des deux dernières décennies, le recours au capital-investissement reste encore minoritaire parmi les PME et ETI françaises, en dehors du rôle incontournable et bien identifié joué par le capital-risque auprès des jeunes entreprises innovantes dans les premières années de leur vie.

Des fonds de capital-risque toujours incapables de rivaliser avec leurs concurrents nord-américains.

D'importants efforts portés par les politiques publiques et les acteurs du private equity (comme l'initiative Tibi ou le plan Deeptech) ont permis à l'écosystème français du capital-risque de se développer notablement.

Mais le secteur européen du capital-risque demeure sous-dimensionné. Les jeunes entreprises innovantes restent donc dépendantes des capitaux asiatiques et nord-américains, mais aussi des investissements publics, portés notamment par Bpifrance et le plan France 2030. Il peine également à se diversifier au-delà du domaine de la tech et du numérique, notamment vers les innovations industrielles.

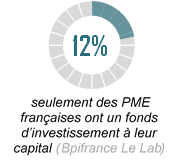

Une confiance à construire entre entreprises familiales et nouveaux investisseurs

Il existe encore une forme de réticence culturelle, chez les chefs d'entreprise de PME et ETI françaises, à ouvrir le capital de leur entreprise, par crainte des évolutions de gouvernance et méconnaissance du rôle des investisseurs. Cela limite l'accès des entreprises à un renforcement de leurs fonds propres, donc leur développement.

Or, la difficulté à faire croître les PME françaises en ETI, source de plus d'emplois et de valeur ajoutée, plus exportatrices, est l'un des défis identifiés pour le tissu économique français.

C'est aussi un enjeu pour la transmission d'entreprise, alors qu'entre 250 000 et 700 000 entreprises sont susceptibles d'être cédées ou reprises d'ici 2032 : de l'accès au capital-investissement dépendent souvent les possibilités de croissance externe.

Pour développer le recours au capital-investissement, en particulier dans les PME, les acteurs du secteur devront faire preuve de leur capacité à s'engager durablement au capital des entreprises - à rebours de la perception actuelle d'investisseurs intéressés principalement à un profit rapide - et à apporter une plus-value réelle en termes d'expertise et de performance pour l'entreprise.

Mieux mobiliser l'épargne en faveur du financement des entreprises non cotées

Restaurer les incitations pour soutenir l'investissement direct au capital des PME

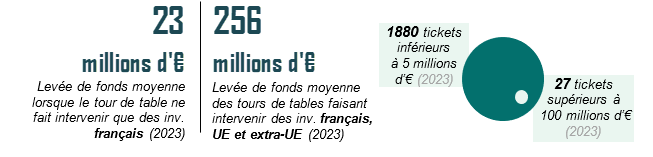

Au cours des dernières années, plusieurs incitations fiscales à l'investissement des particuliers - grand public mais aussi business angels - ont été réduites voire supprimées (ISF-PME, IR-PME dit « Madelin » notamment). Aucun dispositif alternatif n'a pourtant été proposé par le Gouvernement, alors que l'orientation de l'épargne des français vers les entreprises est un enjeu plus important que jamais.

Promouvoir des produits d'épargne orientés vers les entreprises non cotées

L'assurance-vie représente, en volume, un tiers du patrimoine financier des français, mais seulement 1,3 % des montants collectés par son biais financent le capital-risque. De même, les plans épargne retraite (PER), qui se sont développés depuis de la loi PACTE, ne sont orientés qu'à 2,5 % vers les PME et ETI.

La loi Industrie verte (2023) a proposé que la gestion pilotée des produits d'assurance-vie et de PER comporte obligatoirement une part minimale d'actifs non cotés orientés vers la transition écologique des PME et ETI - mesure dont la mise en oeuvre soulève néanmoins plusieurs interrogations de fond : le déploiement de produits d'épargne issus du capital-investissement ne doit pas aboutir à trop accroître le risque pour les épargnants.

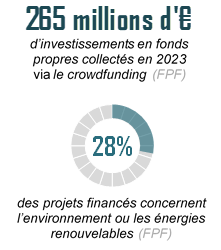

Le financement participatif, une alternative à soutenir pour les créateurs d'entreprise

Le financement via des plateformes participatives s'est fortement développé au cours de la dernière décennie, notamment en fonds propres. Pour des créateurs d'entreprises, le crowdfunding peut représenter une alternative intéressante, notamment lorsque l'entreprise s'engage en matière de RSE ou souhaite constituer une communauté engagée. Il bénéficie, d'ailleurs, largement aux TPE et PME françaises.

Les rapporteurs estiment que des fonds publics pourraient être déployés pour intervenir en « ensemencement » sur les plateformes de financement participatif, afin d'attirer de plus nombreux financeurs vers les projets portés par les entreprises françaises implantées au coeur des territoires. Certaines régions mènent déjà des expérimentations en ce sens.

· La délégation recommande...

- de restaurer et de pérenniser le taux à 25 % du dispositif IR-PME dit Madelin dans son volet de droit commun, contre un taux abaissé à 18 % actuellement ;

- de déployer, là où ils n'existent pas déjà, des « fonds d'ensemencement » publics (financés par les collectivités territoriales volontaires ou par Bpifrance) qui investiront sur les plateformes de financement participatif afin d'engendrer un effet de levier sur l'investissement des particuliers ;

- d'évaluer l'opportunité d'un ajustement du régime fiscal du financement participatif ;

- d'intégrer aux dispositifs d'accompagnement des PME et ETI déployés par l'ensemble des acteurs (réseaux consulaires, services de l'État, organisations professionnelles) une information sur l'ouverture du capital et le renforcement des fonds propres, notamment par le recours au capital-investissement ;

- de veiller à la diversification des domaines d'innovation financés par l'investissement public dans les entreprises non cotées, notamment dans le cadre des initiatives « Tibi » et de l'action de Bpifrance ;

- d'encourager l'émergence de fonds à horizon d'investissement de plus long terme, notamment dans le cadre de l'approche « fonds de fonds » de Bpifrance et de la Banque européenne d'investissement.