2. LE FINANCEMENT BANCAIRE, ESSENTIEL MAIS INSUFFISANT POUR LES DÉFIS DE L'ENTREPRISE DE DEMAIN

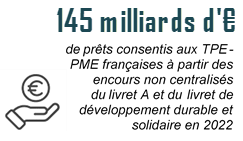

Le système bancaire joue un rôle fondamental pour l'accès au financement des entreprises françaises. Pour les PME et TPE, qui accèdent difficilement aux marchés financiers, le crédit est souvent la seule source externe de financement : 43 % de l'investissement des entreprises non cotées est financé par le crédit bancaire, contre 9 % pour les entreprises cotées en moyenne (Banque de France). Il soutient aussi les besoins ponctuels de trésorerie, en particulier dans un contexte marqué par des chocs économiques et géopolitiques successifs.

Derrière les chiffres, la perception d'un resserrement de l'accès au crédit

La France dispose d'un écosystème bancaire dense et concurrentiel, alimenté par l'important gisement d'épargne des particuliers, notamment la part des supports réglementés orientée vers le financement des entreprises.

La situation en matière d'accès des entreprises au crédit bancaire est globalement jugée satisfaisante par la majorité des acteurs : la Banque de France affiche un taux d'accès très élevé, entre 86 et 98 % en 2023.

Mais la réalité apparaît plus nuancée et la conjoncture économique soulève plusieurs inquiétudes au sein du tissu économique français :

· Le contexte monétaire et les défaillances accrues ont entraîné une hausse du coût du crédit, déjà structurellement supérieur pour les PME ; et des évolutions envisagées au niveau européen (directive « DEBRA ») pourraient renchérir encore le coût réel du crédit ;

· De nombreuses entreprises sont sorties affaiblies et endettées de la crise sanitaire, en dépit des mesures de soutien telles que le prêt garanti par l'État (PGE), dont le remboursement soulève des difficultés et pourrait dégrader l'accès ultérieur au crédit bancaire ;

· Il arrive que les établissements bancaires découragent les chefs d'entreprise de demander formellement un crédit lorsqu'elles n'entendent pas l'octroyer, ce qui sous-évalue l'ampleur de l'autocensure des chefs d'entreprise ;

Des obstacles invisibles à l'accès au crédit : la garantie et la charge administrative.

Les entreprises relatent aussi une hausse des exigences en matière de garantie (34 % des entreprises concernées - CPME), ce qui peut représenter un obstacle invisible à l'accès au crédit. Or, ce phénomène n'est pas suivi ni documenté par l'INSEE ou la Banque de France : c'est un angle mort des statistiques publiques sur l'accès au crédit. Le Gouvernement n'a pas non plus étudié la question en dépit de ce que prévoit la loi.

Un financement bancaire limité de l'investissement risqué, immatériel et dans la transition écologique.

Les établissements bancaires financent moins bien :

Ils peuvent être perçus par les banques comme trop peu rentables à court terme ou nécessitant une grande technicité. Les établissements bancaires citent aussi l'impact des réglementations prudentielles, notamment européennes, qui limitent la capacité des banques à financer le risque. Or, ces investissements seront clefs pour mener les grandes transitions.

Le rôle de Bpifrance (notamment par la garantie bancaire et les prêts sans garantie) et de certaines aides publiques (« France Num », guichet décarbonation) reste clef pour permettre aux entreprises, notamment les TPE-PME, de financer ces dépenses en dépit de l'offre limitée de crédit bancaire.

· La délégation recommande...

- de collecter des statistiques sur les exigences de garantie pratiquées par les établissements bancaires et d'évaluer l'impact de la protection du patrimoine personnel des entrepreneurs individuels récemment entrée en vigueur ;

- d'éviter de dégrader automatiquement la cotation Banque de France des entreprises qui peinent à rembourser leur prêt garanti par l'État ou ont recouru à l'étalement des échéances ;

- de s'opposer à tout accroissement du coût du crédit par le biais de la législation européenne, notamment en maintenant la déductibilité de l'impôt des intérêts bancaires ;

- de veiller à simplifier et harmoniser les procédures liées aux demandes de crédit pour alléger la charge administrative bancaire.