B. UN FINANCEMENT INSUFFISANT DE L'INVESTISSEMENT IMMATÉRIEL DES ENTREPRISES, NOTAMMENT DANS L'INNOVATION ET LE NUMÉRIQUE

La réticence au risque et la préférence pour des investissements à proche horizon de rentabilité ont aussi été cités comme obstacles au financement bancaire de l'innovation et de l'immatériel.

De récents travaux confirment la plus faible contribution du crédit bancaire au financement de l'investissement des entreprises dans les actifs immatériels, notamment les activités de recherche et développement (visant le dépôt de brevets) ou les actifs numériques.

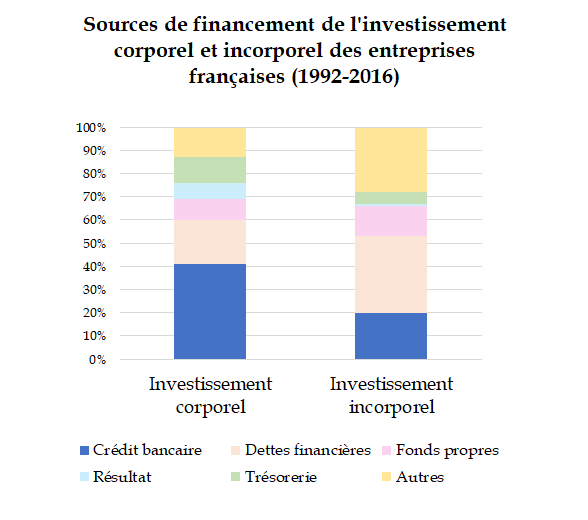

D'après la Banque de France, au cours des trente dernières années, le crédit bancaire a financé en moyenne 41 % de l'investissement corporel (notamment l'investissement immobilier), contre seulement 20 % de l'investissement incorporel des entreprises.74(*) Les mêmes résultats ressortaient déjà d'une étude conduite par Bpifrance en 2017 auprès de TPE : seule une entreprise sur cinq indiquait avoir recouru à la dette bancaire pour financer ses investissements immatériels, contre une sur trois pour les investissements immobiliers. Les demandes de crédit non abouties pour un investissement immatériel sont aussi deux fois plus nombreuses que pour les investissements mobiliers.75(*)

Source : Délégation aux Entreprises, données Banque de France (billet n° 303).

Or, ces actifs incorporels jouent un rôle majeur à la fois pour l'innovation et pour le développement des entreprises.

C'est la raison pour laquelle Bpifrance indique faire porter un effort particulier sur le financement des investissements immatériels, notamment au travers de prêts sans garantie. Une étude conduite en 2019 pour évaluer l'impact économique de ce dispositif conclut que « les prêts sans garantie ciblent des dépenses que les entreprises sont souvent contraintes d'autofinancer en raison de leur faible valeur de gage ». Il a permis de financer des dépenses pour lesquelles « près de 70 % des bénéficiaires ne disposaient pas des liquidités nécessaires pour simultanément autofinancer ces dépenses et faire face à leurs dettes de court terme ». Selon les estimations de Bpifrance, l'effet de levier de la garantie serait compris entre 6 et 9 euros pour l'investissement des TPE-PME.76(*) 17 % des entreprises investissant dans les actifs incorporels ont bénéficié d'une garantie de Bpifrance, contre 8 % de celles investissant dans des actifs immobiliers ou mobiliers ; et l'investissement dans l'immatériel s'appuie plus souvent sur des aides à l'innovation ou des prêts sans garantie.

1. L'innovation est le plus souvent portée par les fonds propres des entreprises

L'innovation est le plus souvent financée, au sein des entreprises, par d'autres sources que le financement bancaire, en particulier via l'augmentation des fonds propres soutenue par le capital-investissement (y compris par les filiales de capital-investissement des principales banques françaises). Le financement de l'innovation, notamment des jeunes entreprises innovantes récemment créées ou en fort développement se joue donc principalement en dehors du secteur bancaire. Mais ces autres sources de financement sont peu accessibles aux PME : c'est là un angle mort du modèle de financement majoritairement bancaire.

Pour des investissements incorporels dans la R&D, mis en oeuvre par certaines PME technologiques dans des secteurs de rupture au début de leur activité, on peut certes comprendre la réticence des établissements bancaires à financer des travaux particulièrement risqués et complexes, qui nécessitent une capacité d'analyse sectorielle pointue qui n'existe que dans certains fonds spécialisés de capital-risque. (Les enjeux du financement de l'innovation par le capital-risque sont traités plus en détail dans la partie II du présent rapport, section C.)

Pour pallier les lacunes de l'offre commerciale de financement bancaire de la R&D, Bpifrance déploie plusieurs offres de prêts tournés vers les jeunes entreprises innovantes, comme :

· le prêt innovation R&D qui finance des projets d'environ 200 000 euros pour des PME et ETI à un horizon de 8 ans maximum ;

· le prêt innovation sans garantie, qui permet aux PME et ETI de soutenir leurs dépenses immatérielles dans le lancement de leurs projets innovants, pour un montant moyen de 500 000 euros environ, et sur 7 ans maximum ;

· ou encore le prêt Nouvelle Industrie, qui vise à financer la phase de démonstrateur ou la phase pilote, qui comportent d'importants risques technologiques ou industriels. La durée du prêt peut aller jusqu'à 15 ans et le montant moyen des prêts octroyés est de 2 millions d'euros.

Pour ces dispositifs, Bpifrance a indiqué aux rapporteurs qu'il n'existait « pas d'équivalent sur le maché privé bancaire ».77(*)

2. La transition numérique des entreprises reste difficile à financer par la dette bancaire

L'enjeu du financement bancaire de l'investissement incorporel est majeur pour la réussite de la transition numérique des entreprises françaises, par l'intégration de nouvelles technologies digitales de vente ou de production, ou au service de la cybersécurité.

Or, il ressort des auditions menées par les rapporteurs que les banques peuvent se montrer plus réticentes à financer par le crédit des investissements dans la transformation digitale dont la rentabilité immédiate pour l'entreprise est difficile à établir (notamment des logiciels ou le développement de certaines compétences digitales). Dans son rapport sur « Les défis de l'investissement des entreprises et de son financement » (2022), l'Observatoire du financement des entreprises note que les investissements dans la transition numérique reposent par défaut souvent sur l'autofinancement.

Pour accélérer le déploiement de ces investissements au sein des entreprises, notamment des plus petites, il est donc nécessaire de sécuriser les dispositifs d'aides pouvant prendre le relais lorsque le financement bancaire n'est pas disponible et que les entreprises doivent porter seules le coût de leurs investissements. Comme le souligne une récente enquête de Bpifrance, « il est relativement difficile d'obtenir des prêts bancaires pour financer des investissements immatériels, ce qui contraint les entreprises à davantage recourir à l'autofinancement et les rend plus dépendantes de soutiens publics pour partager le risque sur le financement de ces investissements ».78(*)

L'action de France Num en faveur de la numérisation des TPE, notamment via le « chèque France Num », a été largement saluée par les entreprises. Ce dispositif, mis en oeuvre en 2021 et désormais clos, a permis, via un chèque de 500 euros, de déclencher la décision d'investissement de nombreuses entreprises et de couvrir une partie des frais liés à la mise en place de solutions numériques, dépenses qui sont le plus souvent autofinancées par les entreprises faute de financement bancaire. L'U2P a souligné, auprès les rapporteurs de la délégation, la contribution importante de cette aide et du dispositif concomitant d'accompagnement des entreprises.79(*)

Le bilan du « chèque France Num » :

un boost pour l'investissement des TPE dans la numérisation

Mis en place et financé dans le cadre du plan « France Relance » en 2021, le chèque France Num a permis à 112 000 TPE françaises de couvrir 500 euros de dépenses d'investissement dans des solutions numériques. Au total, ce sont près de 60 millions d'euros qui ont été mobilisés au profit des TPE.

Selon le bilan établi par le Gouvernement, 78 % des bénéficiaires du chèque étaient des entreprises de moins de deux salariés, et les secteurs de l'hébergement, de la restauration, du commerce et des services à la personne ont été particulièrement soutenus.

Les aides ont principalement financé, par ordre d'importance :

- la création d'un site internet (38 %) ;

- le déploiement de publicité en ligne (31 %) ;

- la mise en oeuvre de solutions de réservation en ligne (7 %) ;

- l'achat de logiciels de gestion client (7 %), de gestion de caisse (6 %), de gestion de stocks, commandes ou livraisons (3 %) ;

- d'outils de stockage de données (5 %) :

- de solutions de paiement en ligne (2 %) ;

- ou encore de couverture d'abonnements de place de marché (1 %).

Source : « Chèque France Num : quel bilan ? », site du ministère de l'Économie, septembre 2021.

La délégation aux Entreprises avait déjà proposé, dans son rapport de 2021 relatif à la cybersécurité des entreprises, la création d'un « crédit d'impôt cybersécurité » à destination des TPE-PME qui déploient des solutions de cyberprotection. Les rapporteurs réitèrent la pertinence et l'urgence de cette mesure, alors que la fréquence et l'ampleur des cyberattaques visant les acteurs économiques ne cessent de croître (43 % des PME avaient subi un incident de cybersécurité en 2020 et le nombre d'attaques au rançongiciel a été multiplié par 4 entre 2020 et 2021).80(*)

L'irruption des nouvelles générations d'intelligence artificielle impliquera également des besoins d'investissement - hors innovation - importants, bien que difficiles à chiffrer à ce stade, pour acquérir et intégrer ces nouvelles technologies dans la vie et l'organisation quotidienne des entreprises (comme évoqué dans l'introduction du présent rapport).

L'évolution des compétences, pour s'adapter à ces nouvelles technologies, est un axe de développement majeur des entreprises pour s'adapter aux besoins de demain, comme l'a souligné le rapport de la délégation aux Entreprises intitulé « Former pour aujourd'hui et pour demain : les compétences, enjeu de croissance et de société », présenté en juin 2023 par Martine Berthet, Florence Blatrix Contat et Michel Canévet.81(*) En France, il est estimé que la transition démographique créera d'ici 2030 près de 370 000 emplois en lien avec la « silver economy » ; que la stratégie nationale bas carbone (SNBC) devrait générer 180 000 emplois (pour une grande partie faisant appel à des compétences nouvelles) ; ou encore que les besoins numériques créeront 160 000 emplois d'ici 2030. Ces chiffres sont une estimation a minima, car ils ne prennent pas en compte les besoins de formation continue liées à l'évolution des métiers existants et à l'intégration de nouvelles technologies ou exigences dans des activités ayant déjà cours.

Or, le système financement de la formation et des compétences (notamment par France compétences ou par les dispositifs pilotés par les filières) fait face à de fortes contraintes, comme souligné par le rapport précité de la délégation aux Entreprises. Les entreprises sont susceptibles de se tourner vers leurs établissements bancaires pour financer les actions de formation nécessaire. Or, trop peu de banques considèrent aujourd'hui ces dépenses comme un véritable investissement d'avenir et les entreprises signalent que de nombreux dossiers sont refusés faute de rentabilité immédiate. L'investissement des entreprises dans les compétences n'est aujourd'hui pas bien financé.

L'ensemble de ces éléments confirme qu'il est impératif d'améliorer, à court terme, le financement bancaire de l'investissement immatériel des entreprises.

* 74 Billet n° 303 de la Banque de France, « Comment les entreprises financent-elles leur investissement ? », 6 février 2023.

* 75 Rapport d'évaluation de l'impact économique des prêts sans garantie de Bpifrance, juin 2020, Bpifrance.

* 76 Rapport d'évaluation de l'impact économique des prêts sans garantie de Bpifrance, juin 2020, Bpifrance.

* 77 Réponses au questionnaire transmis par les rapporteurs.

* 78 Rapport d'évaluation de l'impact économique des prêts sans garantie de Bpifrance, juin 2020, Bpifrance.

* 79 Réponses au questionnaire transmis par les rapporteurs.

* 80 « La cybersécurité des entreprises - Prévenir et guérir : quels remèdes contre les cybervirus ? », rapport d'information de la délégation sénatoriale aux Entreprises présenté le 10 juin 2021 par Sébastien Meurant et Rémi Cardon.

* 81 « Former pour aujourd'hui et pour demain : les compétences, enjeu de croissance et de société », rapport d'information de la délégation sénatoriale aux Entreprises présenté le 29 juin 2023 par Martine Berthet, Florence Blatrix Contat et Michel Canévet.