III. L'ACCÈS DES ENTREPRISES AU CRÉDIT BANCAIRE EST GLOBALEMENT SATISFAISANT, MAIS PLUSIEURS ÉVOLUTIONS APPELLENT À LA VIGILANCE

A. LA SITUATION EN MATIÈRE D'ACCÈS DES ENTREPRISES AU CRÉDIT EST GLOBALEMENT SATISFAISANTE

De l'avis général des entreprises et organismes entendus par les rapporteurs de la délégation, l'accès des entreprises au crédit est, à date, globalement satisfaisant, ce dont témoignent les indicateurs suivants :

· seuls 9 % des dirigeants de TPE-PME citent l'accès au financement comme l'un des principaux freins à la bonne marche ou au développement de leur activité, contre 47 % pour les difficultés de recrutement ou 32 % pour la hausse des coûts par exemple28(*) (selon Bpifrance Le Lab et Rexecode). D'après l'U2P, 5 % des entreprises de proximité citent les difficultés de financement comme l'un des principaux freins29(*) ;

· la Banque de France situe le taux d'obtention des crédits30(*) demandés par les entreprises entre 86 % et 98 % à la fin de l'année 2023 en fonction des types de crédits et la taille des entreprises31(*) ;

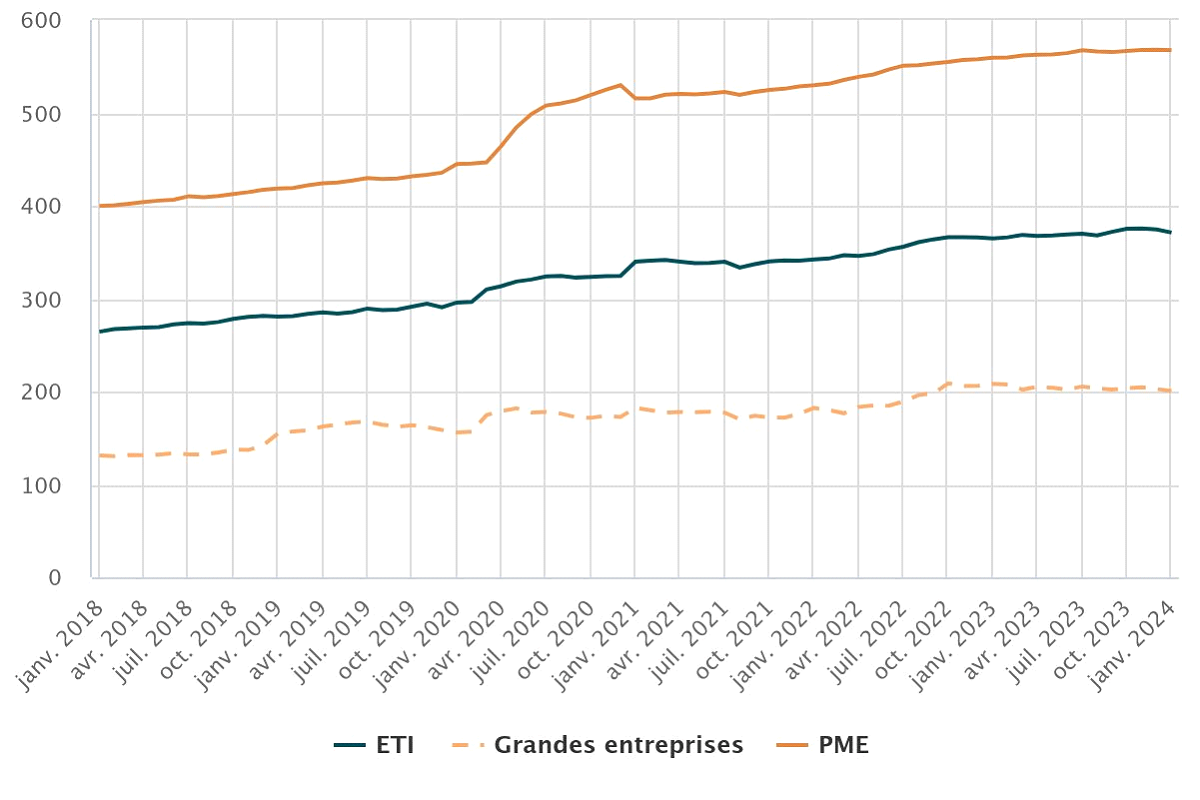

· l'encours de crédit aux entreprises poursuit son augmentation sans rupture au cours des derniers mois, y compris au sein des PME, en dépit d'une politique monétaire plus restrictive.

Encours de crédits mobilisés par taille d'entreprises (en Mds €)

Source : Banque de France, « Financement des entreprises Jan 2024 ».

B. MAIS LE RESSERREMENT DES CONDITIONS D'ACCÈS AU CRÉDIT RESTE UN SUJET DE PRÉOCCUPATION POUR LES TPE-PME, DÉJÀ FRAGILISÉES PAR LES CRISES SUCCESSIVES

1. Une hausse du coût du crédit et la perception de conditions plus difficiles d'accès au crédit

Néanmoins, le rôle prépondérant du crédit bancaire dans le financement des entreprises, surtout les TPE-PME, est aussi perçu comme source de fragilité, puisqu'il entraîne une forme de dépendance des entreprises à la conjoncture monétaire et aux décisions de leurs banques, sans qu'elles ne puissent toujours accéder à des sources alternatives de financement en cas de durcissement de l'octroi de crédit. Cette inquiétude ressurgit à la faveur d'une évolution de la politique monétaire, ayant entraîné au cours des dernières années une nette hausse des taux directeurs, et de la perception marquée, au sein des entreprises françaises, d'un resserrement des conditions d'accès au crédit.

a) Une hausse du coût du crédit qui frappe surtout les PME

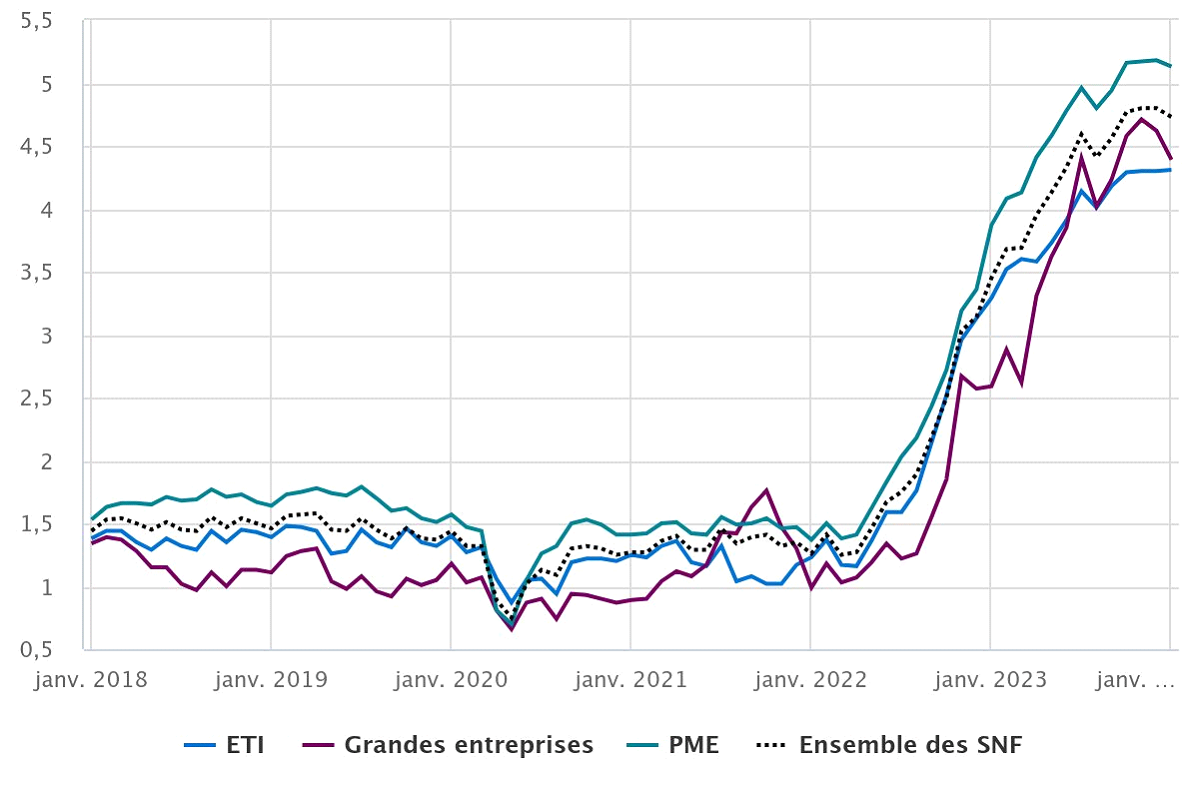

Selon la Banque de France, 60 % des PME et 71 % des ETI rapportaient à la fin de l'année 2023 une hausse du coût du crédit32(*), bien que celle-ci ait été moins marquée qu'ailleurs en Europe33(*) et que son impact ait été contenu, dans l'immédiat, par le recours élevé des entreprises françaises aux crédits à taux fixe.34(*)

Les rapporteurs rappellent que les entreprises françaises ne sont pas égales en matière d'accès au crédit : il existe, tendanciellement, un différentiel de taux pratiqué de l'ordre d'un point entre PME et grandes entreprises, écart qui tend à s'accroître en période de resserrement des conditions de crédit.35(*)

Taux d'intérêt pratiqué par taille d'entreprises (en %)

Source : Banque de France, « Financement des entreprises Jan 2024 ».

b) Des taux d'obtention certainement surévalués

Surtout, les taux d'obtention de crédit des TPE demeurent significativement inférieurs à ceux des PME et des ETI. Ainsi, en 2022, 90 % des TPE, 96 % des PME et 98 % des ETI ayant demandé un crédit d'investissement l'ont obtenu en totalité ou à plus de 75 % ; tandis que respectivement 78 %, 83 % et 94 % des TPE, PME et ETI ont obtenu en totalité ou à plus de 75 % le crédit de trésorerie demandé.36(*)

Ces chiffres ne prennent pas en compte, par ailleurs, ni l'autocensure que peuvent s'imposer certains chefs d'entreprises qui doutent que le crédit leur soit consenti ou qui sont découragés par la charge administrative ; ni les dossiers écartés avant même leur dépôt formel, notamment à la suite d'échanges préliminaires avec les établissements bancaires.

Alors que la Banque de France chiffre, en 2023, autour de 2 % la proportion des TPE-PME qui s'autocensureraient en anticipant un refus de prêt la part de la banque (une proportion stable dans le temps)37(*), une récente enquête de la CPME évalue qu'en 2023, un dirigeant de PME sur dix a été informé par son établissement bancaire que toute demande de crédit serait rejetée, sans même qu'une demande formelle n'ait été déposée (8 % des dirigeants pour les PME, 12 % pour les TPE).38(*) Au total, la CPME estime que seuls 52 % des financements de trésorerie et 73 % des financements d'investissement demandés sont au final obtenus par ses adhérents.

L'association Croissance Plus, entendue par les rapporteurs, a également signalé un durcissement du dialogue entre établissements bancaires et entreprises, avec l'imposition de conditions bien plus exigeantes : « une raréfaction massive de l'accès au financement. Le discours selon lequel les beaux dossiers sont toujours financés est probablement vrai mais au-delà de l'accès, les conditions sont devenues très drastiques, parfois à la limite du contreproductif, et contraignent fortement la prise de risque pour les entrepreneurs ».39(*) L'accroissement des demandes de garantie, notamment, a été évoqué à de nombreuses reprises lors des auditions et fait l'objet d'une analyse détaillée ci-après (se référer au C du présent chapitre II).

De fait, bien que le recours élevé aux taux fixes ait évité une répercussion trop brutale de la hausse des taux directeurs sur les clients professionnels français, les coûts accrus de refinancement des établissements bancaires ont certainement conduit les banques à une plus grande frilosité des banques à s'engager sur des dossiers jugés plus risqués, et donc, à un resserrement des conditions de crédit, comme l'a signalé l'ASF.40(*)

c) Un recours important des TPE au Médiateur du crédit

Comme un signal d'alerte, près d'un dirigeant de TPE-PME sur cinq fait aujourd'hui part de difficultés d'accès au crédit pour financer son exploitation courante (21 %) ou son investissement (18 %)41(*) selon Bpifrance Le Lab et Rexecode, proportion que la CPME évalue à 57 %.42(*)

Les dossiers adressés au Médiateur du crédit constituent un autre indicateur des difficultés des entreprises en matière d'accès au crédit et dans leurs relations avec leurs établissements bancaires. Si nombre de dossiers tend à retrouver son niveau habituel après une forte augmentation durant la crise sanitaire, il n'en est pas moins significatif que près de 80 % des demandes de médiation émanent de TPE.43(*)

2. Des entreprises déjà fragilisées par les crises sanitaire et économique

De nombreuses TPE-PME françaises sont, de surcroît, sorties affaiblies et endettées de la crise sanitaire de la pandémie de Covid-19, puis des crises économiques liées au conflit en Ukraine et aux tensions sur l'énergie.

a) Préserver les perspectives futures d'accès au financement des entreprises ayant bénéficié du PGE

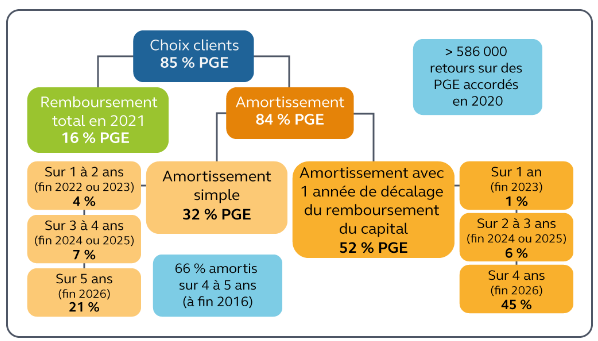

En 2020, la dette brute des entreprises françaises a crû de 219 milliards d'euros, principalement sous l'effet de la distribution des prêts garantis par l'État (PGE). 143 milliards d'euros de PGE ont été consentis par les établissements bancaires à 804 000 entreprises françaises, dont 106 milliards d'euros à destination des TPE-PME.44(*) Par la suite, le PGE « Résilience » a été mis en place pour soutenir les entreprises ayant rencontré des besoins significatifs de trésorerie en raison du conflit en Ukraine. 84 % des PGE arrivent à échéance au plus tard en 2026.

Débuté en 2021 pour environ la moitié des entreprises concernées, le remboursement des PGE s'est poursuivi en 2022. La Banque de France note que cet amortissement a eu un « impact immédiat en 2023 sur la trésorerie disponible des entreprises bénéficiaires de PGE et leur capacité d'investissement ». Des facilités d'échelonnement des échéances de remboursement ont été permises grâce aux accords de place entre la Banque de France, le ministère de l'Économie et la Fédération bancaire française, permettant d'étaler le remboursement du PGE sur une période pouvant aller jusqu'à dix ans, les demandes pouvant être formulées jusqu'au 31 décembre 2026.

Durée de remboursement du PGE retenue par les entreprises françaises

Source : Rapport public de la Cour des comptes

Or, selon l'enquête précitée conduite par la CPME auprès de ses membres, 28 % des entreprises ayant bénéficié d'un PGE rencontraient à la fin de l'année 2023 des difficultés pour le rembourser. 3 % des bénéficiaires ne seraient pas en mesure de le rembourser. 45(*) De fait, en 2022 et 2023, entre un quart et un tiers des dossiers (soit environ 1100 en tout) examinés par le Médiateur du crédit concernaient des demandes de restructuration de PGE, et seule la moitié d'entre eux environ trouvaient une issue favorable.46(*)

Bien que l'État et son opérateur Bpifrance se déclarent plutôt confiants sur la capacité de remboursement des PGE, le taux de défaut constaté se situant pour l'instant en-deçà de la cible (4,25 % contre 5,25 %), les rapporteurs estiment néanmoins que ces chiffres appellent à la vigilance :

· premièrement, car il reste encore, à tout le moins, environ deux ans avant l'échéance de remboursement initiale des prêts, les statistiques de bilan étant donc amenées à évoluer encore. La Cour des comptes, dans son rapport publié en juillet 2022 et intitulé « Les prêts garantis par l'État, une réponse efficace à la crise, un suivi nécessaire »47(*), note en outre que les entreprises ayant choisi la durée de remboursement la plus longue sont, en moyenne, dans une situation financière et bancaire plus difficile que les entreprises ayant déjà remboursé leur PGE, ce qui présage de difficultés accrues à l'approche de l'échéance de 2026 ;

· deuxièmement, car l'endettement existant couplé à une conjoncture peu favorable pourraient accroître les difficultés financières des entreprises, en particulier dans les secteurs économiques les plus fragilisés. La part de la dette des PME et ETI françaises détenue par des entreprises cotées de 5+ à 9, c'est-à-dire considérées moins solides financièrement, tend à s'accroître au cours des derniers mois.48(*)

· troisièmement, car ce risque de défaillances accru, qui touche en très grande majorité les TPE-PME (99 % des défaillances en 2024), peut justement entraîner à son tour un resserrement des conditions de crédit, les banques étant réticentes à assumer un risque accru. Il sous-tend d'ailleurs déjà la hausse plus forte du coût du crédit pour les petites entreprises. Si Bpifrance « ne constate pas de plus grande difficulté à contracter du crédit nouveau »49(*), Croissance Plus a à l'inverse indiqué aux rapporteurs que « confrontées à des pressions financières accrues, et contraintes de trouver des relais aux PGE, les TPE doivent faire face à des difficultés d'accès au crédit ».50(*)

Afin de préserver leurs perspectives ultérieures d'accès au crédit, et à défaut de nouvel étalement des échéances de remboursement, les représentants des entreprises demandent à ce que les difficultés de remboursement du PGE n'entraînent pas de dégradation de la cotation établie par la Banque de France.

Dans le cadre du statut de « In-House Credit Assessment System » (ICAS) vérifié par la Banque centrale européenne (BCE), l'attribution des cotes 1+ à 4+ par la Banque de France est strictement encadré. En particulier, tout défaut de remboursement sur une créance (signalé par les établissements bancaires) implique une dégradation de la cote en-deçà du niveau 4. Tout étalement d'échéances peut également constituer un motif de défaut.

Interrogée par les rapporteurs de la délégation, la Banque de France a expliqué que cette règle « n'autorise pas à traiter les PGE différemment des autres types de prêts, ainsi, en cas d'étalement d'échéances sur un PGE, il y a potentiellement déclaration de défaut. En vertu du statut ICAS, la Banque de France n'a alors pas d'autre choix que de dégrader la cotation vers une cote non éligible ».51(*) Selon Bpifrance, plus de 1 400 entreprises sont concernées à ce jour par ce risque de dégradation,52(*) mais ce nombre pourrait croître au fur et à mesure qu'approche l'échéance de 2026.

Pour tenir compte des spécificités du PGE, octroyé dans un contexte économique exceptionnel, et devant être remboursé dans des circonstances non moins difficiles ; et pour éviter de dégrader les perspectives financières des entreprises françaises en ayant bénéficié, les rapporteurs recommandent donc de faire évoluer temporairement les règles prudentielles européennes afin de neutraliser l'impact de l'étalement du remboursement du PGE sur la cotation des entreprises établie par la Banque de France.

Proposition 1 : En modifiant temporairement les règles prudentielles européennes, neutraliser l'impact de l'étalement du remboursement du prêt garanti par l'État (PGE) sur la cotation des entreprises établie par la Banque de France.

b) De nouveaux textes européens pourraient accroître le coût du crédit pour les TPE-PME

La CPME a également alerté la délégation aux Entreprises du risque que représente le projet de directive européenne dite « DEBRA » (debt-equity biais reduction allowance), présenté en 2022 par la Commission européenne. Ayant pour objectif premier de favoriser le renforcement des fonds propres des entreprises, le texte entend instaurer la déductibilité d'intérêts notionnels calculés sur les augmentations de capital ; mais il prévoit toutefois également de limiter la possibilité donnée aux entreprises de déduire de leur imposition une partie de leurs intérêts bancaires. Au titre du projet de directive, la déductibilité des intérêts bancaires serait ainsi portée, au maximum, à 85 % des surcoûts d'emprunt.

Dans un courrier adressé à des parlementaires européens en février 2023, la CPME estimait que ce texte « comporte un risque non négligeable pour le financement des PME » (qui repose majoritairement sur le recours à la dette bancaire), et qu'il aboutirait « à une augmentation du coût des prêts bancaires pour les entreprises ». Le CESE européen, dans son avis du 26 octobre 2022, avait lui aussi souligné le risque d'affaiblissement financier des PME et des microentreprises.53(*)

Les modifications adoptées en commission des affaires économiques et monétaires du Parlement européen, en décembre 2022, ne visent qu'à décaler l'entrée en vigueur du texte (à 2027) ou à limiter son application aux petits prêts des PME54(*) : elles ne semblent pas de nature à lever le risque que fait porter le texte sur le financement des petites entreprises.

L'examen du projet de directive « DEBRA » est suspendu, au sein du Conseil de l'UE, depuis la fin de l'année 2022. Ce dernier ayant toutefois évoqué la possibilité de joindre son examen à celui du projet de directive « BEFIT » (« Business in Europe : Framework for Income Taxation ») présenté en septembre dernier par la Commission européenne, relatif à l'impôt sur les sociétés, les rapporteurs appellent à la plus grande vigilance.

La délégation recommande donc de veiller, dans le cadre des discussions européennes à venir, à préserver le dispositif de déductibilité fiscale des charges d'emprunt de l'impôt sur les sociétés, a minima pour les PME, afin d'éviter tout renchérissement supplémentaire du crédit bancaire dans un contexte monétaire déjà particulièrement difficile.

Proposition 2 : Dans le cadre des évolutions envisagées du droit européen, préserver la déductibilité de l'impôt sur les sociétés des charges d'emprunt bancaire des entreprises.

* 28 Baromètre trimestriel de Bpifrance Le Lab, Rexecode, « Trésorerie, investissement et croissance des PME/TPE », février 2024.

* 29 Enquête de l'U2P et du XERFI, avril 2024, note n° 86, « Situation financière des entreprises ».

* 30 Mesuré par l'obtention de la totalité ou de plus de 75 % du volume de crédit demandé.

* 31 Banque de France, « Accès des entreprises au crédit 2023T4 », 2 février 2024.

* 32 Banque de France, « Accès des entreprises au crédit 2023T4 », 2 février 2024.

* 33 Selon la Banque centrale européenne (étude SAFE), 77 % des PME en France ont obtenu la totalité du crédit demandé au premier semestre 2022, contre 62 % dans la zone Euro (Banque de France).

* 34 Billet n° 350 de la Banque de France, « Structure de dette et hausse des taux, le cas des entreprises européennes », 29 mars 2024.

* 35 Banque de France, « Financement des entreprises Jan 2024 », 11 mars 2024.

* 36 Rapport de l'Observatoire du financement des entreprises, « Le financement des entreprises dans un contexte de crises », juin 2023.

* 37 Banque de France, « Accès des entreprises au crédit 2023T4 », 2 évrier 2024.

* 38 Enquête de la Confédération des PME (CPME), « La situation économique et l'accès au financement des TPE-PME au second semestre 2023 », 12 décembre 2023.

* 39 Réponses au questionnaire transmis par les rapporteurs de la délégation.

* 40 Ibid.

* 41 Baromètre trimestriel de Bpifrance Le Lab, Rexecode, « Trésorerie, investissement et croissance des PME/TPE », février 2024.

* 42 Enquête de la Confédération des PME (CPME), « La situation économique et l'accès au financement des TPE-PME au second semestre 2023 », 12 décembre 2023.

* 43 Communiqués annuels de la Banque de France relatifs à la médiation du crédit.

* 44 Rapport de l'Observatoire du financement des entreprises, « Le financement des entreprises dans un contexte de crises », juin 2023.

* 45 Enquête de la Confédération des PME (CPME), « La situation économique et l'accès au financement des TPE-PME au second semestre 2023 », 12 décembre 2023.

* 46 Communiqués annuels de la Banque de France relatifs à la médiation du crédit.

* 47 Rapport public thématique de la Cour des comptes, « Les prêts garantis par l'État, une réponse efficace à la crise, un suivi nécessaire », juillet 2022.

* 48 Selon la Banque de France, l'encours de crédit porté par des petites entreprises défaillantes (entre 10 et 50 salariés) représente 1,58 % du total d'encours de cette catégorie d'entreprises, vs. 0,45 % toutes entreprises confondues.

* 49 Réponses au questionnaire transmis par les rapporteurs.

* 50 Ibid.

* 51 Ibid.

* 52 Ibid.

* 53 Rapport du CESE européen sur la directive « Debt-Equity Bias Reduction Allowance » adopté le 26 octobre 2022, référence ECO/595-EESC-2022.

* 54 Note « En Bref » du Parlement européen, relatif à la plénière de janvier 2024 « Abattement pour la réduction de la distorsion fiscale en faveur de l'endettement ».