CHAPITRE 1 - LE FINANCEMENT BANCAIRE,

ESSENTIEL MAIS

INSUFFISANT POUR LES DÉFIS DE L'ENTREPRISE DE DEMAIN

II. LES BANQUES JOUENT UN RÔLE MAJEUR DANS LE FINANCEMENT AU QUOTIDIEN DES ENTREPRISES FRANÇAISES

A. DES ACTEURS INCONTOURNABLES POUR FINANCER LES BESOINS DE TRÉSORERIE ET D'INVESTISSEMENT DES ENTREPRISES

En France, le secteur bancaire joue un rôle prépondérant pour apporter aux entreprises le financement nécessaire à leur activité quotidienne et à leurs investissements.

Le financement bancaire est le principal mode de financement externe de la très grande majorité des entreprises françaises, à 99,9 % des TPE et PME, non présentes sur les marchés financiers et qui ne sont pas accompagnées par des investisseurs privés. Il est donc indispensable au fonctionnement et au développement du tissu économique français.

L'encours de crédit des entreprises françaises, toutes tailles confondues, auprès des établissements bancaires s'établissaient fin 2022 à 1 331 milliards d'euros, soit près de la moitié du PIB de la France. L'encours aux PME, en particulier, représentait en 2023 environ 622,4 milliards d'euros, soit 47 % de l'encours total, dont près de 400 milliards d'euros aux TPE (la ventilation par catégorie est présentée dans le tableau ci-dessous) .17(*)

Encours de crédit des entreprises françaises fin 2022 (en milliards d'euros et %)

|

TPE |

Toutes catégories (septembre 2022)19(*) |

|||

|

Crédits de trésorerie, dont affacturage |

43 |

11 % |

337 |

27 % |

|

Crédits à l'équipement |

165 |

41 % |

565 |

46 % |

|

Crédits immobiliers |

192 |

48 % |

336 |

27 % |

Source : Rapport

de l'Observatoire du financement des entreprises,

« Le

financement des entreprises dans un contexte de crises »,

juin 2023

Le crédit bancaire soutient l'investissement des entreprises, dans l'immobilier ou dans l'équipement, ainsi que leur trésorerie.

Source : Délégation aux Entreprises, données Banque de France (billet n° 303).

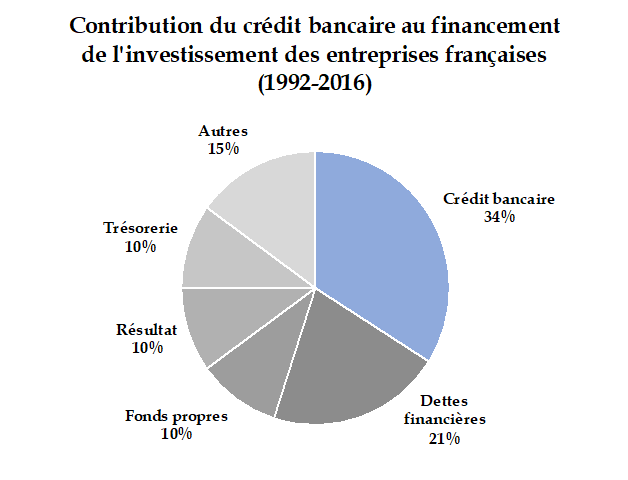

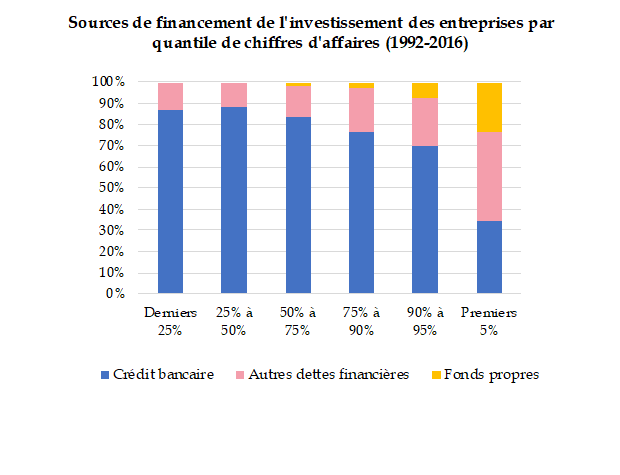

Concernant l'investissement, entre 1992 et 2016, les entreprises françaises ont financé plus d'un tiers de leurs investissements (34 %) par le crédit bancaire.20(*) La contribution du crédit à l'investissement est logiquement, en proportion, plus importante pour les entreprises non cotées (43 % de leur investissement est soutenu par le crédit bancaire, contre seulement 9 % pour les entreprises cotées) et pour les entreprises de plus petite taille (pour le dernier quartile des entreprises françaises, 61 % de l'investissement est financé par le crédit).21(*) Les grandes entreprises recourent, elles, plus aisément et plus largement à l'émission d'obligations, mode de financement inaccessible à la plupart des PME françaises (27 % de l'investissement des grandes entreprises est porté par la dette financière, contre 9 % pour le dernier quartile).

Source : Délégation aux Entreprises, données Banque de France (billet n° 303).

Concernant la trésorerie, le rôle du crédit bancaire est essentiel pour répondre aux besoins ponctuels des TPE françaises, notamment des secteurs du commerce ou de l'artisanat de proximité. Selon une enquête menée par l'U2P et Xerfi, publiée en avril 2024, 60 % du financement externe contracté par les TPE relève des besoins de trésorerie. 15 % et 18 % des entreprises de proximité ont ainsi eu recours, respectivement, au découvert et au prêt bancaire en 2023, ce qui confirme l'importance du rôle joué par les établissements bancaires pour le financement de leur activité.

En 2019, l'encours total de crédit de trésorerie aux TPE était de 19,7 milliards d'euros, avec un flux annuel de 11,3 milliards d'euros de nouveaux crédits.22(*) En pleine crise sanitaire et économique, l'octroi des prêts garantis par l'État (PGE) a démontré la capacité du secteur bancaire à répondre à des besoins urgents de trésorerie pour des pans entiers de l'économie française (avec un flux annuel de crédits de trésorerie qui a plus que triplé au cours de 2020, s'établissant à 38,4 milliards d'euros).23(*)

Les rapporteurs rappellent toutefois que si le secteur bancaire est, de loin, le premier contributeur au financement externe des TPE, la majeure partie des besoins de ces dernières reste couverte par l'autofinancement. D'après l'enquête précitée, en 2023, 62 % des dirigeants d'entreprises de proximité n'avaient mobilisé aucun financement externe.24(*) À ce titre, il reste impératif de porter une attention particulière au cadre fiscal et réglementaire qui encadre leur activité, afin de préserver leur capacité d'autofinancement qui reste leur principale ressource pour financer leur activité et investir (voir chapitre III du présent rapport).

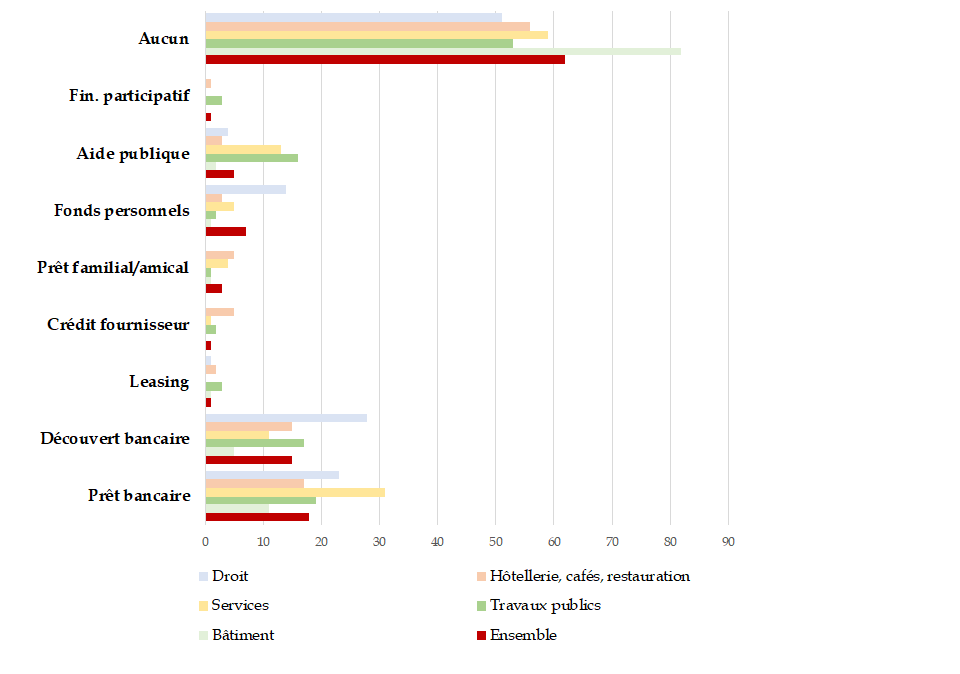

Le financement externe des entreprises de proximité

60 % des dirigeants d'entreprise de proximité déclarent n'avoir mobilisé aucun financement externe au cours de l'année écoulée, avec des variations sectorielles significatives (82 % dans le secteur du bâtiment ; 77 % dans le secteur de la santé ; 53 % dans les travaux publics ; 56 % dans l'hôtellerie-café-restauration). Les entreprises de 10 salariés et plus sont plus susceptibles que les plus petites entreprises de recourir au financement externe (45 % contre 38 % en moyenne).

Le prêt bancaire et le découvert bancaire ont été utilisés, au cours de l'année étudiée, par 18 % et 15 % des entreprises respectivement, en moyenne. 7 % ont réinjecté des fonds personnels dans leur entreprise, et 5 % ont eu recours aux aides publiques. Les variations sectorielles sont fortes ; ainsi, 13 % des entreprises de services ont reçu des aides publiques, contre 2 % des entreprises du bâtiment ; seules 5 % des entreprises de la santé ont reçu un prêt bancaire contre 31 % des entreprises des services ; ou encore 14 % des chefs d'entreprises du secteur du droit ont réinjecté des fonds personnels contre 3 % des chefs entreprises de l'hôtellerie-restauration. Le recours au leasing et au crowdfunding est faible, mais peut être plus significatif (entre 1 et 4 %) selon les secteurs.

Le financement externe mobilisé sert principalement les besoins de trésorerie des entreprises, pour 60 % d'entre elles. Il vise, en proportion, davantage l'investissement chez les artisans des secteurs du bâtiment et des travaux publics (autour de 50 % contre 23 % pour l'ensemble des secteurs).

Source : Enquête de l'U2P et du XERFI, avril 2024.

Sources de financement externe des entreprises de

proximité en 2023

(en % d'entreprises ayant recouru

à chaque source de financement)

Source : Délégation aux Entreprises, données enquête de l'U2P et du XERFI, avril 2024

* 17 Rapport de l'Observatoire du financement des entreprises, « Le financement des entreprises dans un contexte de crises », juin 2023.

* 18 Ibid.

* 19 Banque de France, StatInfo, « Crédit aux SNF- France - Septembre 2022 ».

* 20 Billet n° 303 de la Banque de France, « Comment les entreprises financent-elles leur investissement ? », 6 février 2023.

* 21 Ces dernières recourent en effet bien plus largement au financement par fonds propres et par obligations (16 % et 36 % respectivement, contre 8 % et 17 % pour les firmes non cotées), selon le billet n° 303 de la Banque de France précité.

* 22 Rapport de l'Observatoire du financement des entreprises, « Accès des TPE aux crédits de trésorerie », septembre 2023.

* 23 Ibid.

* 24 Ce résultat est à nuancer, car il peut refléter des facteurs conjoncturels (par exemple le ralentissement de certains secteurs d'activité ou la situation favorable de la trésorerie).