D. DONNER AUX COPROPRIÉTÉS LES MOYENS FINANCIERS DE SE RÉNOVER

La copropriété est en voie de fragilisation lorsque les coûts dépassent la capacité contributive des propriétaires. Il est donc primordial de maintenir le bâtiment en bon état, afin d'éviter des travaux urgents et coûteux.

Même en l'absence de désordres dans le bâti, la rénovation énergétique est une nécessité dans des immeubles anciens afin de respecter les obligations légales (pour les propriétaires bailleurs), mais aussi de réduire les charges. Or le parc de logements anciens privés, où les copropriétés fragiles sont nombreuses, a une consommation moyenne d'environ 250 kWh/m²/an, contre 180 kWh/m²/an pour le parc social, qui a bénéficié d'un processus d'amélioration continue62(*).

Le financement de la rénovation dans les copropriétés se heurte toutefois à la complexité des règles de copropriétés qui s'ajoute à celle de la rénovation en elle-même.

1. Le financement de la rénovation dans les copropriétés ou le croisement de deux complexités

La rénovation d'un immeuble en copropriété est d'abord soumise à la nécessité d'une prise de décision en assemblée générale, ce qui renvoie aux difficultés de gouvernance évoquées précédemment.

Elle nécessite aussi un financement qui est d'autant plus difficile à réunir que l'urgence des travaux est grande. En effet, les propriétaires peuvent être réticents à engager des dépenses dans une copropriété ne rencontrant pas de difficulté, car leur utilité n'apparaît pas avec évidence, mais des travaux engagés en urgence lorsque les désordres apparaissent aux yeux de tous sont souvent plus coûteux.

a) Le lancement des projets nécessite un financement du reste à charge, mais aussi un préfinancement des subventions

La question du reste à charge, comme l'a souligné devant la commission d'enquête Olivier Klein, ancien ministre délégué chargé de la ville et du logement, est souvent déterminante pour convaincre les copropriétaires de voter les travaux, car leurs moyens sont souvent très limités, même lorsqu'une fraction importante des travaux est financée par des subventions.

En outre, la complexité du système des aides et l'incertitude sur leur obtention rendent le montant de ces restes à charge difficile à anticiper. La mission exploratoire de la Banque des territoires sur le financement de la rénovation des copropriétés en difficulté fait observer que cette incertitude est en elle-même un obstacle à la prise de décision par les copropriétaires.

Au-delà du reste à charge, le préfinancement des subventions peut aussi être un facteur bloquant pour le démarrage des travaux. Si les subventions publiques ne sont en effet versées qu'en fin de chantier, les travaux, eux, ne démarrent qu'une fois les fonds réunis : le montant des subventions doit donc être avancé par les copropriétaires ou par un organisme tiers.

Certains dispositifs de préfinancement existent, avec une portée limitée63(*).

Procivis propose un préfinancement à taux zéro adapté pour des copropriétés en difficulté, mais ce dispositif ne saurait répondre à l'ensemble des demandes avec un montant de 62 millions d'euros par an prévu par la convention signée entre Procivis et l'État pour la période 2023-2030.

La Caisse d'Épargne d'Île-de-France propose pour sa part aux syndicats de copropriété un préfinancement rémunéré à un taux de marché : 70 millions d'euros d'aides ont pu être préfinancés à ce titre en 2022, dont la moitié portaient sur des copropriétés en difficulté.

Ces montants sont très inférieurs au montant des aides versées par l'Anah aux copropriétés, qui se sont élevées à plus de 430 millions d'euros en 2022 (hors habitat indigne), auxquelles s'ajoutent les aides apportées par les collectivités locales.

b) S'agissant de la rénovation énergétique, deux dispositifs principaux sont proposés

(1) L'éco-prêt à taux zéro « copropriétés », un dispositif à la portée limitée

Depuis 2011, l'éco-prêt à taux zéro est accessible aux syndicats de copropriétaires pour financer des travaux d'économie d'énergie réalisés sur les parties communes de la copropriété ou les travaux d'intérêt collectif réalisés sur les parties privatives.

Réservé à des résidences principales, l'éco-PTZ copropriétés est souscrit uniquement par les copropriétaires qui souhaitent y participer.

L'éco-PTZ copropriétés, comme l'éco-PTZ classique, fait l'objet d'une convention entre la banque qui le propose et l'État. Il donne à la banque le droit à recevoir un crédit d'impôt correspondant à l'avantage de taux qu'elle a consenti en accordant un prêt sans intérêt. La rémunération des banques est supérieure à celle applicable aux éco-prêts attribués à des personnes physiques, afin de prendre en compte les contraintes spécifiques à un emprunt collectif64(*).

Dans les documents budgétaires, le financement de l'État accordé à l'éco-PTZ copropriétés n'est pas présenté séparément du coût de l'éco-PTZ, qui est en forte croissance : 29 millions d'euros en 2022, 44 millions d'euros en 2023 et une prévision de 119 millions d'euros en 202465(*). Ce coût pour l'État est affecté non seulement par le nombre de prêts accordés, mais aussi par la hausse des taux d'intérêt de marché constatée ces dernières années, qui accroît mécaniquement le montant de la compensation à accorder aux banques qui accordent un prêt sans intérêt.

Le dispositif ne semble guère avoir atteint sa cible. Entre 2015 et la fin 2022, 479 éco-PTZ « copropriétés » ont été acceptés par les syndicats de copropriétaires, soit moins de 100 et parfois moins de 50 par an. Le montant total de prêts est de l'ordre de 20 à 30 millions d'euros par an. La hausse récente des taux d'intérêt de marché pourrait encourager le développement des prêts à taux zéro, dont l'avantage est désormais bien plus important pour les emprunteurs.

Évolution du montant des prêts

accordés au titre

de l'éco-PTZ

copropriétés

(en millions d'euros)

Source : commission d'enquête, à partir des réponses aux questionnaires budgétaires

Un très petit nombre de banques proposent l'éco-PTZ. C'est le cas de Domofinance, filiale d'EDF et de la BNP, et de la Caisse d'épargne d'Île-de-France. Nordine Si Mohammed, directeur des marchés spécialisés dans cet établissement, a indiqué à la commission d'enquête que les syndics sont réticents lorsque le remboursement du prêt est effectué par prélèvement sur le compte du syndicat des copropriétaires, car ils doivent alors assurer un suivi tout au long de la vie du prêt, ce qui est une source de complexité. Depuis janvier 2024, toutefois, sa banque propose de prélever les sommes directement sur le compte des copropriétaires, ce qui devrait être vu de manière plus favorable par les syndics.

La même banque propose également des prêts « Copro 1 » (prêt collectif au syndicat nécessitant un vote à l'unanimité) et « Copro 2 » (prêt collectif à adhésion individuelle pouvant être voté à la majorité), avec les mêmes réserves lorsque les remboursements sont prélevés sur le compte de la copropriété, ainsi qu'une forme de crédit-relais pour l'avance sur les subventions publiques auxquelles les copropriétés ont droit de la part de l'Anah ou d'autres organismes : l'établissement financier prend alors un risque si les travaux ne sont pas menés à leur terme, ce que le prêteur n'a pas les moyens de contrôler, et que la subvention n'est en conséquence pas accordée.

De manière générale, comme pour l'éco-PTZ « particuliers », ces dispositifs de prêt voient leur portée limitée par le manque, à l'intérieur des banques traditionnelles, de compétences spécialisées et adaptées pour le financement des projets des copropriétés : elles considèrent que ce n'est pas leur métier.

(2) La montée en puissance et les limites de MaPrimeRénov' Copropriétés

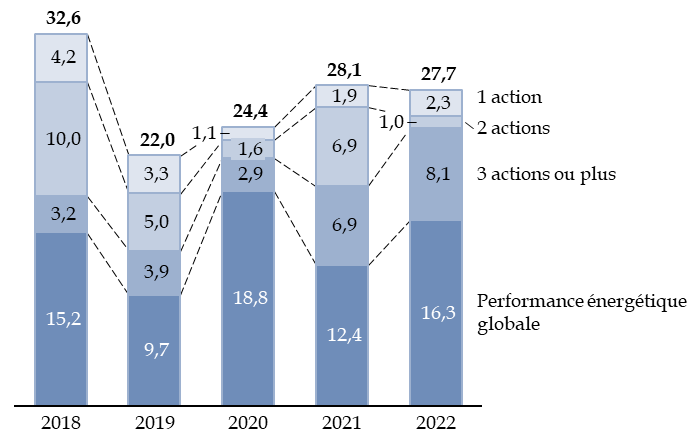

La directrice générale de l'Anah, lors de son audition par la commission d'enquête, a indiqué que 1 146 copropriétés ont déjà été financées dans le cadre du dispositif MaPrimeRénov' Copropriété, pour un gain énergétique moyen mesuré de 47,2 %. Le budget annuel de l'Anah pour l'intervention en copropriétés est passé de 50 millions d'euros en 2017 à 323,1 millions d'euros en 2022.

Le dispositif MaPrimeRénov' Copropriété

Le 1er janvier 2021, dans le cadre du Plan de Relance, l'Anah ouvre le dispositif MaPrimeRénov' aux copropriétés, en créant MaPrimeRénov' Copropriété. Cette subvention doit permettre de simplifier le financement des travaux de rénovation énergétique en parties communes et sur les parties privatives d'intérêt collectif, grâce à une aide collective unique attribuée au syndicat des copropriétaires.

L'aide MaPrimeRénov' Copropriété apporte une aide qui peut aller, dans la limite de 25 000 euros par logement, jusqu'à :

- 30 % du montant des travaux pour une rénovation permettant un gain énergétique d'au moins 35 % ;

- 45 % de ce montant pour une rénovation énergétique permettant un gain énergétique d'au moins 50 %.

L'offre prévoit le financement d'une assistance à maîtrise d'ouvrage (AMO) de 600 euros par lot d'habitation avec une aide plancher de 900 euros et une aide financière pour les travaux d'économies d'énergie.

Un financement complémentaire de 10 % est apporté pour un immeuble classé F ou G (« passoire énergétique ») qui atteint au moins la classe D après travaux.

Deux dispositions réduisent le reste à charge des copropriétaires modestes ou des copropriétés fragiles :

- les copropriétaires aux ressources modestes peuvent bénéficier de primes individuelles ;

- un bonus de 20 % du montant des travaux peut être accordé aux copropriétés fragiles, sous condition de l'obtention de certificats d'économie d'énergie (CEE) par l'Anah. Les copropriétés fragiles sont ici définies par un taux d'impayés de charges de copropriété d'au moins 8 % du budget.

L'aide s'adresse à l'ensemble des copropriétés, y compris celles qui ne sont pas identifiées comme « fragiles ». Pour être éligibles, les travaux de rénovation doivent permettre une amélioration significative du confort et de la performance énergétique de la copropriété, c'est-à-dire un gain énergétique après travaux supérieur ou équivalent à 35 %. Les copropriétaires souhaitant réaliser des travaux de rénovation sur leurs parties privatives peuvent en outre solliciter le dispositif MaPrimeRénov' de façon individuelle.

Un accompagnement spécifique est prévu pour les copropriétés dégradées dans le cadre d'un dispositif programmé (PDS, OPAH, ORCOD), consistant en une prime de 3 000 euros, en supplément de l'aide aux travaux accordée par l'Anah dans le cadre de ses programmes (35 à 50 % du coût éligible hors taxe).

En trois ans, l'Anah a triplé le nombre de logements accompagnés au titre du dispositif MaPrimeRévov' Copropriété, passant de 11 891 en 2021 à 30 164 en 2023, pour un gain énergétique moyen mesuré de 47,2 %. Pour 2023, les montants engagés s'élèvent à 200 millions d'euros, dont 90 millions d'euros pour 11 757 logements en copropriétés fragiles. En 2024, l'enveloppe de l'Anah dédiée à MaPrimeRénov' Copropriété s'élève à 216 millions d'euros pour une cible de 25 000 logements. Les plafonds de subvention ont fait l'objet de revalorisation ces trois dernières années, passant de 15 000 euros à 25 000 euros par logement. Néanmoins, dans certains cas, ces aides sont insuffisantes pour les ménages modestes et le reste à charge demeure important.

L'Anah a par ailleurs reconnu des difficultés à accompagner les petites copropriétés, qui représentent pourtant plus de 40 % des copropriétés construites avant 1949. Les aides MaPrimeRénov' Copropriété se concentrent actuellement majoritairement sur des copropriétés construites entre 1961 et 1974 alors que celles-ci ne représentent que 14 % de l'ensemble des copropriétés. Au regard du volume important des petites copropriétés de centre ancien, l'Anah souhaite donc mieux les cibler afin de les aider à atteindre les objectifs de transition énergétique.

Le conseil d'administration de l'Anah du 6 décembre 2023 a approuvé une expérimentation pour trois ans permettant un régime d'aide adapté à ces petites copropriétés de moins de 20 lots inclus, en révisant certains critères d'éligibilité du dispositif parmi lesquels :

- l'abaissement du seuil de gain énergétique de 35 % à 15 % ;

- l'abaissement du seuil de lots d'habitation principale de 75 % à 65 % ;

- l'ajout d'une obligation de réaliser un diagnostic technique global, ou un audit énergétique du bâti et d'un accompagnement par un maître d'oeuvre ;

- l'ouverture aux collectivités déjà engagées dans des opérations de rénovation (OPAH-RU, OPAH-CD, POPAC).

Les personnes auditionnées par la commission d'enquête ont également souligné l'enjeu spécifique du reste à charge dans le cadre des copropriétés, qui doit être le plus restreint possible, ainsi que la complexité de la mise en oeuvre du dispositif MaPrimeRénov', qui décourage parfois les copropriétaires les plus en difficulté.

Source : commission d'enquête, à

partir des informations de l'Anah

et des réponses au questionnaire

budgétaire

Les travaux, qui doivent être suivis par un assistant à maîtrise d'ouvrage (AMO), sont votés en assemblée générale et le syndic dépose ensuite un dossier de demande d'aide ; la prime est répartie entre les copropriétaires en fonction de leur quote-part.

La nécessité d'atteindre un gain énergétique minimum de 35 % est un frein majeur pour le dispositif, plusieurs fois signalé au cours des auditions, tout particulièrement pour les petites copropriétés.

L'Anah a donc décidé, à titre expérimental, d'accorder depuis le 1er janvier 2024, pendant une durée de trois ans, une aide pour des travaux limités à un gain énergétique de 15 % pour des copropriétés comprenant 20 lots d'habitation ou moins, à condition qu'elles comprennent au moins 65 % de résidences principales.

En outre, MaPrimeRénov, comme l'éco-prêt à taux zéro, se limite au financement des travaux de rénovation énergétique. Or les difficultés dans les copropriétés en voie de fragilisation vont souvent bien au-delà de la facture d'énergie : un immeuble insuffisamment entretenu a besoin de travaux plus globaux, qui ne seront pas couverts par les aides. Dans le cadre d'une réfection de toiture, par exemple, seule l'isolation serait financée au titre de la rénovation énergétique.

Un point souligné par Estelle Baron, directrice du pôle Conduite de projets de territoires pour Soliha Grand Paris, est la présence fréquente de commerce en pied d'immeubles dans les petites copropriétés ; or ceux-ci, tout en pesant fortement sur les décisions en assemblée générale, n'ont pas le même bénéfice à espérer des travaux que les propriétaires ou locataires des logements situés dans les étages supérieurs. Il peut même arriver que l'importance des commerces, s'ajoutant à une proportion significative de logements vacants, conduise les résidences principales à être minoritaires dans l'immeuble, lui faisant perdre le bénéfice de certains dispositifs d'aide de l'Anah.

Benoît Ameye, sous-directeur des politiques de l'habitat au ministère de la transition écologique, a indiqué à la commission d'enquête que MaPrimeRénov' Copropriétés a bénéficié en 2023 à plus de 30 000 logements pour un montant de près de 200 millions d'euros, dont 90 millions d'euros pour 11 757 logements en copropriétés fragiles.

Il a également indiqué que les objectifs ont été multipliés par trois en 2024, avec des crédits prévus par le budget initial de 614 millions d'euros pour une cible de 90 000 logements. Ces objectifs paraissent toutefois compromis, comme pour l'ensemble du programme MaPrimeRénov', à la suite notamment du décret d'annulation de 10 milliards d'euros pris le 21 février dernier. Si le gouvernement n'a pas indiqué sur quelles lignes budgétaires précises portaient les annulations, le programme 135 « Urbanisme, territoires et amélioration de l'habitat », qui finance notamment MaPrimeRénov' Copropriétés, a vu ses crédits amputés de 358,9 millions d'euros, soit 22,7 % des crédits du programme.

De fait, le ministre délégué chargé du logement, Guillaume Kasbarian, qui a fait partie des dernières personnalités entendues par la commission d'enquête, n'a fait état que d'une cible de rénovation de 25 000 logements en 2024, pour une enveloppe maximale de 216 millions d'euros. À la date de l'audition, c'est-à-dire à la fin du mois de mai, les travaux n'avaient été enclenchés que pour 2 800 logements et un montant de 21 millions d'euros. Le ministre a reconnu que le dispositif n'était pas encore suffisamment connu et que les copropriétés ne s'en étaient pas encore suffisamment saisies.

2. La création du prêt collectif, une avancée à concrétiser

La loi « Habitat dégradé » du 9 avril 202466(*) a créé un emprunt global et collectif pour le financement des travaux dans les copropriétés, qui serait souscrit par le syndicat des copropriétaires dans son ensemble, aux mêmes conditions de majorité que le vote des travaux sur les parties communes. Ce dispositif s'inspire de celui proposé par la mission exploratoire précitée de la Banque des territoires, lui-même inspiré d'un dispositif mis en place en Belgique.

Il doit permettre de répondre, au moins en partie, à un besoin de financement d'un volume annuel de travaux que la Banque des territoires a estimé à près de 9 milliards d'euros ce qui correspondrait à la rénovation d'un peu plus de 18 000 copropriétés et 366 000 logements pour un coût moyen d'environ 24 000 euros.

La condition de vote à la majorité est une dérogation à l'article 26-4 de la loi de 1965, qui prévoit que seul un vote à l'unanimité de l'assemblée générale peut décider la souscription d'un emprunt au nom du syndicat des copropriétaires pour le financement de travaux concernant les parties communes ou de travaux d'intérêt collectif sur parties privatives. Le vote à la majorité est certes possible pour certains dispositifs, tels qu'un emprunt au nom du syndicat des copropriétaires à adhésion individuelle, c'est-à-dire au bénéfice des seuls copropriétaires décidant d'y participer, mais la lourdeur de ce dispositif s'oppose à sa diffusion67(*).

Les copropriétaires ne sont pas contraints de participer au prêt collectif créé par la loi du 9 avril, mais ils doivent dans ce cas régler directement leur quote-part de travaux, comme si un prêt n'avait pas été contracté.

Les fonds empruntés sont versés sur un compte bancaire séparé, qui reçoit également les subventions publiques. Le prêt est attaché au lot, de sorte que la charge de remboursement est transférée à l'acquéreur du logement en cas de vente.

L'établissement bancaire étudie la situation financière du syndicat des copropriétaires, mais il n'évalue pas la situation personnelle de chaque copropriétaire de manière aussi approfondie que dans un prêt individuel, même s'il peut consulter le fichier des incidents de paiement caractérisés liés aux crédits accordés aux personnes physiques pour des besoins non professionnels68(*). Cette dernière disposition a été introduite par le Sénat au motif que le prêt ne pourra fonctionner que si les banques et les cautions peuvent acquérir une juste vision du risque afin de respecter leur obligation de pratiquer un prêt responsable.

Enfin, la loi du 9 avril 2024 a élargi le champ d'intervention du fonds de garantie pour la rénovation énergétique (FGRE) à l'ensemble des travaux de rénovation des copropriétés en difficulté, et non uniquement aux seuls travaux de rénovation énergétique.

Le prêt collectif présente l'avantage d'englober aussi bien le financement des travaux et du reste à charge que le préfinancement des subventions, ce qui apporte sécurité et visibilité à la copropriété. Le versement ultérieur des subventions permet de réduire la quote-part des copropriétaires.

Il est bien sûr trop tôt pour dresser un bilan de ce dispositif. Lors de son audition devant la commission d'enquête, Kosta Kastrinidis, directeur des prêts de la Banque des territoires, a indiqué être en contact avec un certain nombre d'établissements bancaires et d'organismes de caution qui interviennent notamment dans des pays voisins de la France et qui pourraient être intéressés par notre marché.

Le caractère intégré du dispositif, qui peut remplacer plusieurs prêts existants (mécanisme de préfinancement des subventions, éco-prêt à taux zéro pour les travaux de rénovation énergétique, prêt de marché pour les travaux complémentaires...), est un signal positif pour encourager les acteurs concernés (banques, syndics, syndicats de copropriétaires) à s'engager dans un processus de rénovation du bâti.

Il n'en reste pas moins que le montage demande de la part des banques des compétences pointues en immobilier et en copropriété, que toutes n'ont pas actuellement et qu'elles ne souhaitent pas nécessairement développer. C'est pourquoi la commission d'enquête s'est intéressée à une autre solution, à savoir celle de la création d'un acteur bancaire spécialisé.

3. Vers une banque de la rénovation et de la copropriété ?

Les prêts à la rénovation et aux copropriétés demandent une expertise spécifique : ces produits financiers peuvent réunir de nombreux emprunteurs aux profils individuels variés et leur financement dépend souvent de l'obtention de subventions qui ne seront versées qu'après les travaux. En outre la réglementation technique et le paysage des aides publiques, qui peuvent provenir de l'État, mais aussi des collectivités locales, est particulièrement mouvant, ce qui impose un travail de veille important.

Le montage de ce type de prêt nécessite donc des collaborateurs spécialisés et le développement de systèmes d'information dont ne disposent pas actuellement la plupart des acteurs bancaires.

Pour autant, les syndicats de copropriétaires, comme les propriétaires individuels, ont déjà des banques qui les connaissent et à qui ils pourraient souhaiter s'adresser pour obtenir des prêts concernant la rénovation de leur immeuble.

Une solution serait de créer une banque de la rénovation et de la copropriété, qui regrouperait les compétences juridiques, l'expertise technique et les systèmes d'information nécessaires pour apporter des réponses et des financements aux réseaux bancaires traditionnels.

Une telle banque ne partirait pas nécessairement de rien. À titre d'exemple, l'écosystème bancaire français comprend un acteur spécialisé centenaire spécialisé dans l'immobilier qui, suite à une crise de liquidité en 2012, est engagé dans une procédure de résolution ordonnée69(*) organisant son extinction à l'échéance de 2035. C'est le Crédit immobilier de France (CIF), dont les actionnaires sont les sociétés anonymes coopératives d'intérêt collectif pour l'accession à la propriété (SACICAP)70(*), regroupées dans le réseau Procivis.

Le choix d'un tel mécanisme nécessiterait bien sûr une réflexion poussée, compte tenu des règles de régulation spécifiques au secteur bancaire : comme l'indiquait le Comité consultatif du secteur financier en 2006, « Si le secteur bancaire joue un rôle central dans l'économie, cela repose sur la solidité des institutions qui le composent et sur la confiance qu'elles inspirent ». La banque de la rénovation et de la copropriété devrait être construite avec un capital suffisant pour respecter les réglementations prudentielles, dans un secteur qui n'est pas dépourvu de risque ; son caractère de « banque des banques » et le marché très important de la rénovation supposeraient toutefois de lui assurer une surface financière suffisante pour faire face à des défaillances sur certaines copropriétés.

La création d'une banque de la rénovation et de la copropriété n'est pas une idée complètement nouvelle. Elle figurait déjà dans les propositions du groupe de travail sur la transition écologique du Conseil national de la refondation (CNR) sur le logement présidé par Mme Marjolaine Meynier-Millefert du 13 mars 2023. Elle a été reprise dans le rapport d'octobre 2023 de la mission d'information de l'Assemblée nationale sur la rénovation des bâtiments, dont M. Jean-Louis Bricout était le président et Mmes Julie Laernoes et Marjolaine Meynier-Millefert les rapporteures. De leur point de vue, l'institution d'un tel organisme présentait plusieurs intérêts : en premier lieu, créer un établissement susceptible de posséder une surface financière suffisante pour proposer une gamme complète de produits ; en deuxième lieu, minimiser la part de risque assumée par chacun des partenaires par l'apport de ressources privées et publiques ; en troisième lieu, favoriser l'établissement d'une offre de financement et de services intégrée, qui comporterait la proposition de solutions de financement, ainsi qu'un accompagnement dans le montage opérationnel des projets de rénovation énergétique.

En conséquence, la création d'une telle banque pourrait faire dans un premier temps l'objet d'une préfiguration que la commission d'enquête appelle de ses voeux.

Proposition : Publier rapidement les textes d'application relatifs au nouveau prêt global et collectif pour les copropriétés, créer une banque de la rénovation et de la copropriété et confier à un parlementaire en mission sa préfiguration.

* 62 Réponses aux questionnaires budgétaires préalables à l'examen du projet de loi de finances pour 2024.

* 63 Banque des territoires, Mission exploratoire sur le financement de la rénovation des copropriétés en difficulté.

* 64 Décret n° 2014-1437 du 2 décembre 2014 relatif aux avances remboursables sans intérêt destinées au financement de travaux de rénovation afin d'améliorer la performance énergétique des logements anciens.

* 65 Dépense fiscale n° 210 321, annexes au projet de loi de finances pour 2024 et au projet de loi relative aux résultats de la gestion et portant approbation des comptes pour l'année 2023. Les données des documents budgétaires relatives aux dépenses fiscales sont toutefois de qualité incertaine : ainsi le nombre des bénéficiaires est-il indiqué comme égal à 100 ménages seulement, ce qui paraît peu cohérent avec le coût global.

* 66 Loi n° 2024-322 du 9 avril 2024 visant à l'accélération et à la simplification de la rénovation de l'habitat dégradé et des grandes opérations d'aménagement.

* 67 Voir le rapport n° 342 (2023-2024), d'Amel Gacquerre, rapporteure du projet de loi relatif à l'accélération et à la simplification de la rénovation de l'habitat dégradé et des grandes opérations d'aménagement, fait au nom de la commission des affaires économiques du Sénat, déposé le 14 février 2024.

* 68 Article L. 751-1 du code de la consommation.

* 69 La résolution bancaire est un ensemble de mesures organisant la liquidation ordonnée d'un établissement financier en défaillance, en protégeant les dépôts, en limitant les charges pour les contribuables, et l'État intervenant toujours en dernier ressort et en prévenant toute contagion aux autres établissements de crédit ou à l'économie réelle.

* 70 Les SACICAP ont pour objet notamment la réalisation d'opérations d'accession à la propriété de l'habitat destinées à des personnes modestes ( articles L. 215-1 et suivants du code de la construction et de l'habitation).