- L'ESSENTIEL

- LISTE DES RECOMMANDATIONS

- AVANT-PROPOS

- LA PAUPÉRISATION DES

COPROPRIÉTÉS,

MIEUX LA CONNAÎTRE POUR MIEUX LA COMBATTRE

- I. LA PAUPÉRISATION DES

COPROPRIÉTÉS, UN PHÉNOMÈNE DONT ON COMMENCE

À PRENDRE LA MESURE

- A. LES COPROPRIÉTÉS

FRAGILISÉES, UNE IDENTIFICATION INSUFFISANTE

- 1. Des données statistiques

incomplètes et peu accessibles

- a) Le parc des copropriétés reste

largement méconnu

- b) Le registre national d'immatriculation des

copropriétés, pensé comme le pivot de la collecte des

données, mais encore insuffisant

- c) La tentative d'une agrégation, le

référentiel national CoproFF

- d) Le nombre des copropriétés

paupérisées dépend du degré des difficultés

rencontrées

- e) Au-delà de la situation des syndicats de

copropriété, un phénomène de paupérisation

affecte les propriétaires occupants eux-mêmes

- f) Le cas des copropriétés

inorganisées

- a) Le parc des copropriétés reste

largement méconnu

- 2. Des indicateurs insuffisants et

imparfaits

- 3. L'alerte, une responsabilité

diluée et souvent non assumée

- 1. Des données statistiques

incomplètes et peu accessibles

- B. LA PAUPÉRISATION, UN MÉCANISME

MULTIFACTORIEL ET PAS UNIVOQUE

- 1. Un phénomène

générationnel : un patrimoine vieillissant et des

coûts nouveaux

- 2. Le rôle des copropriétaires

- 3. Le modèle juridique singulier de la

copropriété : la gouvernance impossible ?

- a) La copropriété, toute la

complexité d'un droit fondamental partagé

- (1) La méconnaissance des

copropriétaires du fonctionnement de la copropriété

- (2) La responsabilité centrale des syndics

de copropriété

- b) Un concept inadapté aux grands

ensembles ?

- c) Un outil trop complexe pour les petites

copropriétés ?

- d) La loi du 10 juillet 1965 ne

couvre pas certaines structures juridiques, au fonctionnement et aux

problématiques pourtant similaires à celles des

copropriétés

- a) La copropriété, toute la

complexité d'un droit fondamental partagé

- 1. Un phénomène

générationnel : un patrimoine vieillissant et des

coûts nouveaux

- A. LES COPROPRIÉTÉS

FRAGILISÉES, UNE IDENTIFICATION INSUFFISANTE

- II. PRÉVENIR ET REDRESSER : UNE

POLITIQUE PUBLIQUE À DÉVELOPPER

- A. UNE POLITIQUE PUBLIQUE CRÉÉE POUR

LES GRANDS ENSEMBLES

- B. LE DÉFI DE SON DÉPLOIEMENT EN

ZONE DIFFUSE

- 1. L'enjeu des petites copropriétés

et la difficulté de mesurer l'action publique

- 2. PNRQAD, ACV, PVD des programmes du PIC

vraiment ?

- 3. Une collection d'outils d'intervention publique

aux allures de mosaïque

- a) Les outils de prévention : les VOC

et les POPAC

- (1) La Veille et observation des

copropriétés (VOC)

- (2) Le Programme opérationnel de

prévention et d'accompagnement des copropriétés

(POPAC)

- b) Les outils de redressement

- (1) Les opérations programmées

d'amélioration de l'habitat (OPAH)

- (2) Le programme d'intérêt

général (PIG)

- (3) Les opérations de restauration

immobilière (ORI)

- (4) Le plan de sauvegarde (PDS)

- a) Les outils de prévention : les VOC

et les POPAC

- 4. Vision globale, aller vers et nouveaux

outils

- a) Développer une vision globale :

rénovation, LHI, copropriétés

- b) Aller vers et offres groupées pour les

petites copropriétés

- (1) Développer « l'aller

vers »

- (2) Pouvoir proposer des contrats de groupe ou des

prestations de service

- c) Créer de nouveaux outils pour toucher

vraiment toutes les copropriétés

- (1) Les divisions pavillonnaires, nouvelle

frontière des copropriétés paupérisées et

dégradées

- (2) Adapter les aides de l'Anah aux

réalités des copropriétés

- (3) Intégrer les associations syndicales

libres (ASL) aux copropriétés

- a) Développer une vision globale :

rénovation, LHI, copropriétés

- 1. L'enjeu des petites copropriétés

et la difficulté de mesurer l'action publique

- C. RENFORCER LES INSTANCES DE GOUVERNANCE DE LA

COPROPRIÉTÉ

- 1. Inciter à la mobilisation autour d'un

bien commun

- a) Mieux informer pour mieux mobiliser

- b) Rendre plus accessible le droit de la

copropriété

- c) Faciliter la prise de décision et la

gouvernance au sein des copropriétés

- (1) Renforcer l'inclusion des occupants

- (2) Permettre une action rapide et agile en

renforçant le pouvoir décisionnaire du conseil syndical

- (3) Réduire l'influence des

copropriétaires mauvais payeurs

- a) Mieux informer pour mieux mobiliser

- 2. Faciliter la résolution des blocages en

réarmant les professionnels face aux situations difficiles

- a) Faire évoluer la profession de syndic

- (1) Mieux préparer les syndics aux

nombreuses missions en lien avec la copropriété

- (2) Réarmer les syndics pour le

recouvrement des impayés

- (3) Insérer le syndic

d'intérêt collectif dans un programme d'accompagnement plus

complet

- b) Renforcer la portée des actions du

mandataire ad hoc et de l'administrateur provisoire

- c) Mieux protéger les

copropriétaires face à une situation d'impayés

irrémédiable

- a) Faire évoluer la profession de syndic

- 1. Inciter à la mobilisation autour d'un

bien commun

- D. DONNER AUX COPROPRIÉTÉS LES

MOYENS FINANCIERS DE SE RÉNOVER

- 1. Le financement de la rénovation dans les

copropriétés ou le croisement de deux complexités

- a) Le lancement des projets nécessite un

financement du reste à charge, mais aussi un préfinancement des

subventions

- b) S'agissant de la rénovation

énergétique, deux dispositifs principaux sont

proposés

- (1) L'éco-prêt à taux

zéro « copropriétés », un dispositif

à la portée limitée

- (2) La montée en puissance et les limites

de MaPrimeRénov' Copropriétés

- a) Le lancement des projets nécessite un

financement du reste à charge, mais aussi un préfinancement des

subventions

- 2. La création du prêt collectif, une

avancée à concrétiser

- 3. Vers une banque de la rénovation et de

la copropriété ?

- 1. Le financement de la rénovation dans les

copropriétés ou le croisement de deux complexités

- A. UNE POLITIQUE PUBLIQUE CRÉÉE POUR

LES GRANDS ENSEMBLES

- I. LA PAUPÉRISATION DES

COPROPRIÉTÉS, UN PHÉNOMÈNE DONT ON COMMENCE

À PRENDRE LA MESURE

- EXAMEN EN COMMISSION

- CONTRIBUTION DU GROUPE

ÉCOLOGISTE,

SOLIDARITÉ ET TERRITOIRES

- LISTE DES PERSONNES ENTENDUES

- LISTE DES DÉPLACEMENTS

- TABLEAU DE MISE EN OEUVRE ET DE SUIVI

DES RECOMMANDATIONS

- ANNEXE :

ÉTUDE DE LÉGISLATION COMPARÉE RÉALISÉE

PAR LA DIRECTION DE L'INITIATIVE PARLEMENTAIRE

ET DES DÉLÉGATIONS

N° 736

SÉNAT

SESSION DE DROIT EN APPLICATION DE L'ARTICLE 12 DE LA CONSTITUTION

Rapport remis à M. le Président du Sénat le 18 juillet 2024

Enregistré à la Présidence du Sénat le 18 juillet 2024

RAPPORT

FAIT

au nom de la commission d'enquête (1)

sur la

paupérisation des

copropriétés

immobilières,

Présidente

Mme Amel GACQUERRE,

Rapporteure

Mme Marianne MARGATÉ,

Sénatrices

Tome I - Rapport

(1) Cette commission est composée de : Mme Amel Gacquerre, présidente ; Mme Marianne Margaté, rapporteure ; M. Laurent Burgoa, Mme Marie Mercier, MM. Stéphane Sautarel, Hussein Bourgi, Mme Audrey Linkenheld, MM. Guislain Cambier, Bernard Buis, Cédric Chevalier, Mme Antoinette Guhl, M. Ahmed Laouedj, vice-présidents ; MM. Rémi Cardon, Stéphane Demilly, Mmes Sabine Drexler, Muriel Jourda, Sylviane Noël, Frédérique Puissat, M. David Ros.

L'ESSENTIEL

60 ans ou presque après la loi de 1965 sur la copropriété, 10 ans après sa dernière réforme d'ampleur, la loi ALUR de 2014, elle-même directement inspirée, comme le Plan initiative copropriétés et la loi ELAN de 2018, du rapport du sénateur Dominique Braye, publié en 2012, la commission d'enquête avait pour objectif de procéder à une évaluation et de proposer des directions pour les années à venir.

Constituée mi-février 2024 à la demande du groupe communiste républicain citoyen et écologiste - Kanaky dans le cadre de son droit de tirage, la commission d'enquête a tenu une quinzaine de séances plénières, réalisé deux déplacements, dans le Pas-de-Calais, en Seine-et-Marne et en Essonne.

Au total, une centaine de personnes ont été auditionnées afin, d'une part, de comprendre les origines des difficultés des copropriétés et, d'autre part, d'imaginer des solutions pour garantir à tous l'accès à un habitat de qualité mais aussi pour favoriser le vivre ensemble. En effet, la copropriété est une petite démocratie dans laquelle l'intérêt immédiat de chacun peut être de ne pas coopérer, mais où l'intérêt de tous est que chacun coopère au bien commun.

|

|

|

|

10 millions de logements |

1 million de copropriétaires modestes et très modestes |

300 000 copropriétés |

I. LA PAUPÉRISATION DES COPROPRIÉTÉS, UN PHÉNOMÈNE DONT ON COMMENCE SEULEMENT À PRENDRE TOUTE LA MESURE

Alors que la copropriété ne représentait que 2 % des logements au début des années 1960, ce sont désormais environ un tiers des résidences principales, soit plus de 10 millions de logements, qui sont sous ce statut du fait de la construction des grands ensembles mais aussi de la division de nombreux immeubles autrefois en monopropriété.

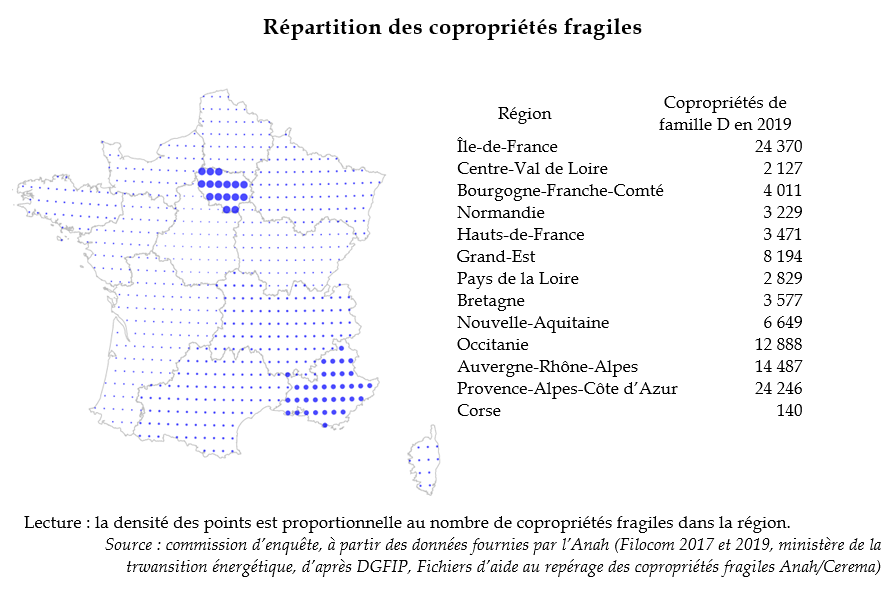

A. LES COPROPRIÉTÉS RESTENT MAL CONNUES

578 000 copropriétés sont immatriculées dans le registre national (RNIC), mais le fichier Filocom (Fichier des logements à la commune) en comptait environ 779 000 en 2019 et le référentiel CoproFF, établi par l'Anah et le CEREMA en croisant le RNIC avec les fichiers fonciers et sans doute le plus fiable, en dénombrait près de 888 000 en 2023.

Ce sont donc plus de

300 000 copropriétés qui ne seraient pas

immatriculées

et encore les données sur celles qui le sont

restent souvent lacunaires voire erronées.

Or, tout laisse à penser que ce sont les plus petites et les moins bien gérées sur lesquelles nous avons le moins d'information.

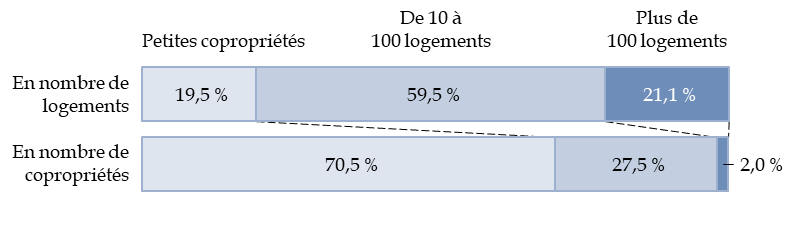

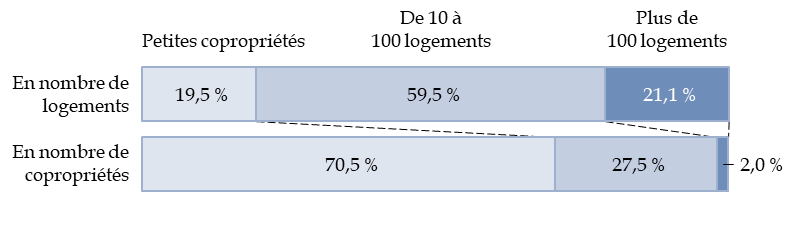

Répartition des copropriétés selon leur taille

Source : commission d'enquête, à

partir des données communiquées par l'Anah

à partir de

la base Filocom (2019)

Les chiffres sur les copropriétés en difficulté ne permettent pas non plus d'avoir une photographie précise. La Banque des territoires a avancé l'évaluation de 215 000 copropriétés ayant un montant d'impayés d'au moins 20 % de leur budget annuel. En examinant le RNIC, la commission d'enquête a relevé qu'environ 90 000 copropriétés n'auraient pas approuvé leur compte depuis plus de deux ans et 23 000 depuis plus de cinq ans. Sur la base d'une étude fine de Filocom, l'Agence nationale de l'habitat, l'Anah, a estimé qu'environ 115 000 copropriétés seraient fragiles et que les copropriétés de moins de 12 logements représentaient les quatre cinquièmes des plus fragiles d'entre elles.

Par ailleurs, plus de 200 000 copropriétés immatriculées seraient sans syndic dont 20 % des copropriétés comprenant 50 à 200 lots.

Enfin, 35 % des copropriétés auraient un DPE de classe F ou G, et, en Île-de-France, la moitié des logements indignes seraient en copropriété selon l'Anah.

B. QUELLES SONT LES CAUSES DE LA FRAGILISATION ?

Une copropriété ne naît pas fragile, elle le devient. Il n'y a pas d'explication unique en la matière mais plutôt un faisceau de facteurs.

Il y a tout d'abord un phénomène de vieillissement des immeubles qui se manifeste aussi bien dans les centres anciens et sur les grands ensembles d'après-guerre que dans des copropriétés construites sur la base d'avantages fiscaux pour l'investissement locatif dont les propriétaires sont éloignés et peu concernés.

Il y a ensuite les difficultés propres des copropriétaires. Contrairement à une idée répandue, le parc privé accueille deux tiers des ménages situés sous le seuil de pauvreté et la moitié d'entre eux sont propriétaires occupants. Plus d'un million de propriétaires modestes ou très modestes seraient copropriétaires. À ces difficultés structurelles s'ajoutent l'accroissement des charges liées aux prix de l'énergie et l'obligation de réaliser dans un délai rapproché d'importants travaux de rénovation énergétique. Peut également s'ajouter un vieillissement des copropriétaires eux-mêmes, disposant de moins de ressources et moins à même de s'investir dans la vie de leur immeuble.

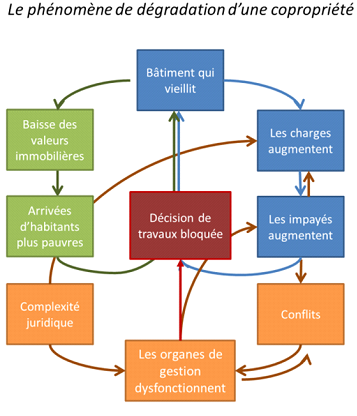

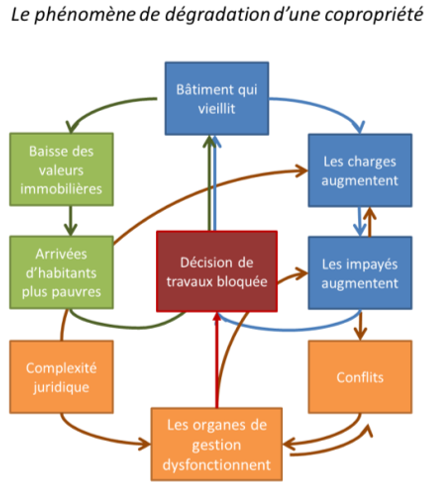

Dès lors, le cycle vicieux de la dégradation de la copropriété peut rapidement s'enclencher (ci-dessus le schéma issu de la thèse d'Eva Simon, 2017). Les impayés, les conflits, le blocage des organes de gestion, l'augmentation des charges, l'absence de travaux d'entretien s'alimentent et s'amplifient. Cela entraîne la dégradation des locaux et la dévalorisation du bien, l'arrivée de copropriétaires plus pauvres mais aussi de marchands de sommeil amplifiant le blocage et la dégradation pour mieux prendre la main sur la copropriété. D'autres trafics peuvent s'y incruster.

À un stade avancé de dégradation, une copropriété peut être essentiellement composée de propriétaires bailleurs. Il y en avait plus de 70 % au démarrage des opérations de redressement à Clichy-sous-Bois, Grigny ou Mantes-la-Jolie.

En fait, ces copropriétés prises dans la spirale de la paupérisation qui deviennent un « parc social de fait » sont l'un des symptômes de la grave crise du logement et de l'hébergement, la dernière solution de ménages ne pouvant accéder au logement social ou un piège pour des accédants à la propriété.

C. LES LIMITES DES DISPOSITIFS DE PRÉVENTION ET DE REDRESSEMENT

Les élus locaux ne sont souvent que tardivement informés. Les outils disponibles ne sont pas toujours utilisés.

Les pouvoirs publics peinent à

détecter,

à prévenir ou à contrer les

phénomènes de dégradation.

Les copropriétés n'ont presque jamais recours au mandat ad hoc qui devrait formuler un diagnostic et des préconisations. Il n'y en a eu que 56 en 2022 sur tout le territoire. D'autres dispositifs préventifs comme le POPAC1(*) ont une durée et une portée trop limitées.

Les syndics peuvent parfois être partie prenante de la dégradation mais ils sont aussi souvent prisonniers du blocage, n'étant que les mandataires d'une assemblée générale devenue dysfonctionnelle et pas toujours en capacité d'enrayer les impayés. Il en est de même des administrateurs judiciaires pas toujours suffisamment préparés pour mener une véritable opération de redressement.

Les difficultés spécifiques à certaines copropriétés pointent les limites inhérentes à cette forme juridique qui peut entraîner des blocages car elle est peu adaptée aux grands ensembles comme aux plus petits.

Fondamentalement, la loi de 1965 est plus proche de l'organisation d'une propriété en indivision que par exemple des règles de fonctionnement d'une société par actions. Cela se manifeste par la protection du droit de propriété à travers des majorités spécifiques avec des cas où l'unanimité est requise - ce qui est complètement impossible au-delà d'un certain nombre de copropriétaires - ou à travers la faible délégation de pouvoirs de l'assemblée générale que ce soit au syndic ou au conseil syndical.

Il faut également prendre en compte le courtermisme de copropriétaires qui perçoivent l'immeuble comme immuable, alors qu'il est en réalité périssable, et veulent minimiser leurs charges ou leurs gains locatifs et n'intègrent pas la nécessité de faire des travaux pour préserver l'immeuble sur

le moyen et le long terme.

Mais il convient également d'élargir le champ et de prendre en compte les Associations syndicales libres. Sans être reconnues comme telles, ce sont pourtant des copropriétés horizontales de fait qui permettent l'organisation de lotissements mais aussi de grands ensembles. En Essonne, 50 % des ASL seraient considérées comme dégradées et le PUCA considère ces cas comme typiques de lotissements vieillissants et mal gérés qui se multiplient en France.

C'est la raison pour laquelle les pouvoirs publics ont mis en place une panoplie de plus en large d'outils d'intervention.

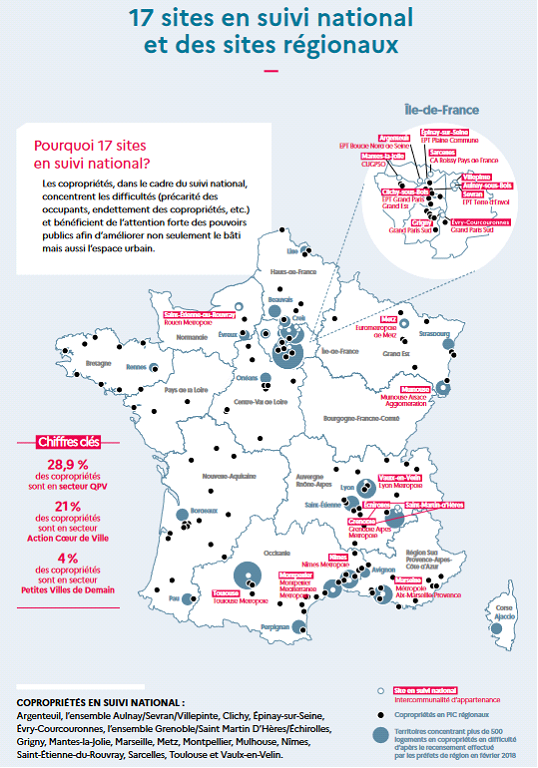

Les plus emblématiques d'entre eux sont, sur le volet juridique et depuis 2014, les opérations de requalification de copropriétés dégradées (ORCOD) dont cinq sont d'intérêt national, les ORCOD-IN, et sur les plans financiers et du pilotage, le Plan initiative copropriétés (PIC - ci-dessus) lancé en 2018 et mobilisant les grands acteurs du logement (Anah, ANRU, Procivis, CDC Habitat, Action Logement, USH, EPF) et doté de 3 milliards d'euros pour traiter un nombre limité de grands ensembles particulièrement en souffrance.

Le retour des acteurs est très positif car il y a vraiment un avant et un après cette mobilisation. C'est palpable tant à Grigny qu'à Clichy-sous-Bois. Mais ces opérations sont extrêmement complexes et longues et durent au moins vingt ans.

En dehors de ces grands sites, la prise en charge des copropriétés en zone diffuse à travers la mosaïque des outils existants : VOC, POPAC, OPAH, PIG, ORI, ORT ou PDS est beaucoup plus problématique faute de moyens suffisants ou s'inscrivant dans des durées adaptées. Par ailleurs, les programmes Action Coeur de Ville ou Petites villes de demain ne ciblent pas systématiquement les copropriétés. Malgré les chiffrages encourageants qui ont été transmis à la commission d'enquête, les différents acteurs peinent à identifier vraiment un volet spécifique pour traiter la question. C'est un point que la commission a identifié dès le départ de ses travaux et qui s'est confirmé par la suite. Les petites copropriétés, quelle que soit la taille des communes, sont bien dans un angle mort des politiques publiques actuelles.

II. LES 25 RECOMMANDATIONS DE LA COMMISSION D'ENQUÊTE

A. MIEUX REPÉRER, PRÉVENIR ET TRAITER LES DIFFICULTÉS

1 - Améliorer le renseignement du Registre national d'immatriculation des copropriétés (RNIC).

2 - Généraliser les « Maisons de l'habitat » portées par les intercommunalités intégrant la problématique des copropriétés en fédérant les professionnels du secteur et les associations et visant à simplifier les démarches. Développer les dispositifs « d'aller vers » et les équipes mobiles pour identifier et appuyer les petites copropriétés.

3 - Assurer la continuité et la cohérence entre les dispositifs de repérage et de prévention. Porter à 10 ans, au lieu de cinq ans, la durée des opérations programmées destinées à prévenir et redresser les copropriétés.

4 - Permettre le financement de la mission du mandataire ad hoc par des aides Anah sur demande des collectivités et rendre obligatoire l'exécution de ses recommandations.

5 - Associer le syndic d'intérêt collectif dès les programmes de prévention à la demande des collectivités et lui octroyer des aides à la gestion pour en couvrir les surcoûts.

6 - Renforcer la capacité d'action des administrateurs provisoires en accroissant leur nombre et en prévoyant une spécialisation des administrateurs judiciaires. Prévoir la passation d'un contrat avec la puissance publique et la collectivité afin de définir les objectifs et les coûts.

7 - Accélérer la lutte contre les marchands de sommeil par l'introduction de sanctions en cas de manquement à l'obligation de signalement incombant aux professionnels et par l'attribution de nouveaux pouvoirs d'enquête aux services municipaux.

8 - Compléter les moyens pour intervenir sur l'habitat dégradé diffus et les copropriétés de fait : création d'une ORU pavillonnaire, d'un PIG pavillonnaire et extension des possibilités de recours au droit de préemption.

B. PÉRENNISER ET AMÉLIORER LES POLITIQUES PUBLIQUES

9 - Préparer dès maintenant un nouveau PIC après 2028. Accroître les ressources financières des EPF, l'implication de l'ANRU et de l'Anah et tripler la capacité de préfinancement des aides de l'Anah et de Procivis. Impliquer de nouveaux acteurs que sont les ministères de la justice et de l'intérieur et la Banque de France.

10 - Créer un « PIC PC » dédié aux petites copropriétés.

11 - Élargir les pôles de pilotage et de coordination de la lutte contre l'habitat indigne au niveau national et départemental aux copropriétés dégradées pour créer un PNLHI CD et des PDLHI CD. Assurer la liaison avec les intercommunalités compétentes.

12 - Créer une banque de la rénovation et de la copropriété et confier à un parlementaire une mission de préfiguration.

13 - Élargir les aides de l'Anah aux copropriétés comptant moins de 75 % de résidences principales, aux ASL et aux petites copropriétés en visant à ce que le reste à charge ne soit pas plus important et en élargissant le champ d'application de l'aide à la rénovation énergétique MaPrimeRénov' Petites copropriétés à tout le territoire et en portant la durée de l'expérimentation de 3 ans à 5 ans au minimum.

14 - Faciliter le recours aux Fonds de solidarité pour le logement (FSL) au profit des copropriétaires pauvres pour faire face aux charges.

C. PERMETTRE UN MEILLEUR FONCTIONNEMENT DES COPROPRIÉTÉS

15 - Renforcer les obligations d'information et de formation des nouveaux acquéreurs en copropriété, notamment en publiant l'arrêté prévu depuis 2014 par la loi ALUR afin de permettre l'information pleine et entière des acquéreurs d'un lot soumis au statut de la copropriété.

16 - Ajouter aux normes prudentielles du HCSF l'intégration des charges et des montants prévus par le plan pluriannuel de travaux de la copropriété dans le calcul du taux d'effort des ménages souhaitant contracter un prêt auprès d'un établissement bancaire.

17 - Procéder à la codification du droit de la copropriété.

18 - Confier au ministère de la justice la rédaction d'un règlement de copropriété type.

19 - Faire du conseil syndical un véritable conseil d'administration de la copropriété.

20 - Renforcer le poids des copropriétaires présents et actifs :

- limiter le droit de vote des copropriétaires présentant un retard intentionnel et abusif de paiement des charges ;

- limiter le droit de recours contre les décisions d'assemblées générales des copropriétaires n'y assistant pas ;

- donner un « bonus » aux copropriétaires occupants sur les questions d'entretien et de vie quotidienne de la copropriété.

21 - Lutter contre les impayés de charges :

- généraliser la mensualisation des charges de copropriété ;

- faciliter le recouvrement des impayés par les syndics en allongeant la durée maximale du plan d'apurement de la dette jusqu'à 10 ans.

22 - Mieux protéger les copropriétaires face aux situations d'impayés irrémédiables en :

- élargissant le « super-privilège » de la copropriété pour les charges des cinq dernières années en cas d'hypothèque légale ;

- confiant au ministère de la justice l'élaboration d'une procédure de faillite du syndicat des copropriétaires permettant d'éviter la faillite personnelle de copropriétaires captifs de leur logement.

23 - Faciliter la désignation de syndics professionnels pour éviter les copropriétés sans syndic en :

- abaissant le seuil de majorité nécessaire à la désignation et à la révocation d'un syndic,

- permettant de déroger au contrat type de syndics sous la forme de contrats de groupe ou de prestations de services à la carte dans les copropriétés de moins de 20 lots.

24 - Poursuivre l'encadrement de la profession de syndic en renforçant les obligations de formation initiale (publication du décret sur les compétences des collaborateurs attendu depuis 2014), de formation continue ainsi qu'en dotant la profession d'un véritable organe disciplinaire (au minimum nomination de la commission de contrôle prévue par la loi).

25 - Renforcer l'inclusion des locataires dans la gestion de la copropriété en ouvrant la faculté à l'ensemble des copropriétés :

- créer un conseil de résidents ;

- permettre à des locataires mandatés d'assister aux réunions du conseil syndical et des assemblées générales.

LISTE DES RECOMMANDATIONS

I- MIEUX REPÉRER, MIEUX PRÉVENIR MIEUX TRAITER LES DIFFICULTÉS DES COPROPRIÉTÉS

1 - Acquérir une meilleure connaissance des copropriétés :

- Améliorer le renseignement du Registre national d'immatriculation des copropriétés (RNIC) et y intégrer des informations essentielles du plan pluriannuel de travaux, et imposer la transmission du plan pluriannuel de travaux aux banques lors d'une demande de prêt, afin que les charges de copropriété, notamment en cas de travaux, puissent être intégrées dans un projet de financement immobilier ;

- Achever le déploiement de la plateforme Histologe de lutte contre l'habitat indigne et garantir le suivi des signalements.

2 - Généraliser les « Maisons de l'habitat » portées par les intercommunalités intégrant la problématique des copropriétés en fédérant les professionnels du secteur et les associations spécialisées et visant à simplifier les démarches. Développer les dispositifs « d'aller vers » et les équipes mobiles pour identifier et appuyer les petites copropriétés. Réussir le déploiement d'une ADIL dans chaque département et garantir leur financement.

3 - Assurer la continuité et la cohérence entre les dispositifs de repérage et de prévention des difficultés des copropriétés en établissant un lien entre VOC, POPAC, RNIC et mandataire ad hoc qui sont initiés par les collectivités locales. Assurer ce lien avec les opérations programmées de l'habitat destinées au redressement des copropriétés. Porter à 10 ans, au lieu de cinq ans, la durée des opérations programmées destinées à prévenir et redresser les copropriétés pour adapter le temps des politiques publiques à la réalité de la vie des copropriétés.

4 - Permettre le financement de la mission du mandataire ad hoc par des aides Anah sur demande des collectivités dans le cadre d'un VOC, Popac ou OPAH et rendre obligatoire l'exécution de ses recommandations.

5 - Associer le syndic d'intérêt collectif dès les programmes de prévention à la demande des collectivités et lui octroyer des aides à la gestion pour en couvrir les surcoûts.

6 - Renforcer la capacité d'action des administrateurs provisoires en accroissant leur nombre et en prévoyant une spécialisation des administrateurs judiciaires. Simplifier des modalités de saisine du juge et pour toute intervention d'un administrateur judiciaire, prévoir la passation d'un contrat entre ce dernier, la puissance publique et la collectivité afin de définir ses objectifs et les coûts prévisionnels associés.

7 - Accélérer la lutte contre les marchands de sommeil par l'introduction de sanctions en cas de manquement à l'obligation de signalement incombant aux syndics et par l'attribution de nouveaux pouvoirs d'enquête aux services municipaux.

8 - Compléter les moyens pour intervenir sur l'habitat dégradé diffus et les copropriétés de fait : création d'une ORU pavillonnaire, d'un PIG pavillonnaire et extension des possibilités de recours au droit de préemption.

II- PÉRENNISER ET AMÉLIORER LES POLITIQUES PUBLIQUES POUR AIDER LES COPROPRIÉTÉS EN DIFFICULTÉ :

9 - Préparer dès maintenant un nouveau PIC après 2028 pour achever les opérations lancées et mener à bien celles qui le sont actuellement. Dans cette perspective :

- Accroître les ressources financières des EPF, l'implication de l'ANRU et de l'Anah et tripler la capacité de préfinancement des aides de l'Anah de Procivis.

- Impliquer de nouveaux acteurs que sont :

Ø les ministères de la Justice et de l'Intérieur pour assurer une réponse coordonnée des tribunaux et des forces de l'ordre afin de réussir le redressement des copropriétés dans de meilleurs délais et sans goulots d'étranglement liés au manque de magistrat ou sans rechutes liées aux trafics ou aux squats.

Ø la Banque de France pour assurer la coordination des mesures de surendettement avec les efforts de redressement des copropriétés.

10 - Créer un PIC PC dédié aux petites copropriétés permettant de mobiliser tous les acteurs concernés, de diffuser les bonnes pratiques, de fixer des objectifs, d'identifier des moyens budgétaires et de mesurer réellement l'impact de cette politique publique à destination des copropriétés dans le secteur diffus.

11 - Élargir les outils de pilotage et de coordination de la lutte contre l'habitat indigne au niveau national et départemental aux copropriétés dégradées pour créer un PLHI CD et des PDLHI CD. Assurer la liaison avec le pilotage opérationnel des intercommunalités compétentes.

12 - Créer une banque de la rénovation et de la copropriété et confier à un parlementaire une mission de préfiguration. Publier rapidement les décrets relatifs au nouveau prêt global et collectif pour les copropriétés.

13 - Élargir les aides de l'Anah aux copropriétés comptant moins de 75 % de résidences principales, aux ASL et aux petites copropriétés en visant à ce que le reste à charge ne soit pas plus important et en élargissant le champ d'application de l'aide à la rénovation énergétique MaPrimeRénov' Petites copropriétés à tout le territoire et en portant la durée de l'expérimentation de 3 ans à 5 ans au minimum.

14 - Faciliter le recours aux Fonds de solidarité pour le logement (FSL) gérés par les départements et les métropoles au profit des copropriétaires pauvres pour faire face aux charges.

III- PERMETTRE UN MEILLEUR FONCTIONNEMENT DES COPROPRIÉTÉS

15 - Renforcer les obligations d'information et de formation des nouveaux acquéreurs en copropriété. Cela doit notamment se concrétiser par la publication de l'arrêté prévu depuis 2014 par la loi ALUR afin de permettre l'information pleine et entière des acquéreurs d'un lot soumis au statut de la copropriété ;

16 - Ajouter aux normes prudentielles du HCSF l'intégration des charges et des montants prévus par le plan pluriannuel de travaux de la copropriété dans le calcul du taux d'effort des ménages souhaitant contracter un prêt auprès d'un établissement bancaire.

17 - Procéder à la codification du droit de la copropriété des immeubles bâtis afin de regrouper, d'harmonisation et de moderniser l'ensemble des dispositions juridiques encadrant le fonctionnement des copropriétés relevant de la loi de 1965 comme celles de fait relevant d'autres dispositifs juridiques (ASL notamment).

18 - Confier au ministère de la Justice la rédaction d'un règlement de copropriété type ainsi que la création d'une plateforme digitale recensant les dernières dispositions législatives devant entraîner modification du règlement de la copropriété.

19 - Faire du conseil syndical un véritable conseil d'administration de la copropriété, muni de pouvoirs exécutifs étendus.

20 - Renforcer le poids des copropriétaires présents et actifs :

- Limiter le droit de vote des copropriétaires présentant un retard intentionnel et abusif de paiement des charges ;

- Limiter le droit de recours contre les décisions d'assemblées générales des copropriétaires n'y assistant pas ;

- Donner un « bonus » aux copropriétaires occupants en confiant au ministère de la Justice une réflexion autour de l'octroi d'un « bonus copropriétaires résidents » aux copropriétaires occupants lors des votes en assemblée générale ayant trait à certaines questions d'entretien et de vie quotidienne de la copropriété.

21 - Lutter contre les impayés de charges : généraliser la mensualisation des charges de copropriété, permettant une gestion simplifiée du budget des ménages. Faciliter le recouvrement des impayés par les syndics en allongeant la durée maximale du plan d'apurement de la dette jusqu'à 10 ans.

22 - Mieux protéger les copropriétaires face aux situations d'impayés irrémédiables, notamment :

- en élargissant le « super-privilège » de la copropriété pour les charges des cinq dernières années en cas d'hypothèque légale ;

- en confiant au ministère de la Justice l'élaboration d'une procédure de faillite du syndicat des copropriétaires permettant d'éviter la faillite personnelle de copropriétaires captifs de leur logement.

23 - Faciliter la désignation de syndics professionnels pour éviter les copropriétés sans syndic :

- Abaisser le seuil de majorité nécessaire à la désignation et à la révocation d'un syndic ;

- Permettre de déroger au contrat type de syndics sous la forme de contrats de groupe ou de prestations de services à la carte dans les copropriétés de moins de 20 lots.

24 - Poursuivre l'encadrement de la profession de syndic en renforçant les obligations de formation initiale (publication du décret sur les compétences des collaborateurs attendu depuis 2014), de formation continue ainsi qu'en dotant la profession d'un véritable organe disciplinaire (au minimum nomination de la commission de contrôle prévue par la loi).

25 - Renforcer l'inclusion des locataires dans la gestion de la copropriété en ouvrant la faculté à l'ensemble des copropriétés :

- de créer un conseil de résidents se réunissant en amont et/ou en aval des assemblées générales, ou lorsque les résidents en ressentent la nécessité ;

- de permettre à des locataires mandatés d'assister aux réunions du conseil syndical et des assemblées générales.

AVANT-PROPOS

La commission d'enquête a été créée à l'initiative du groupe Communiste, républicain, citoyen et écologiste - Kanaky (CRCE-K), en application du droit de tirage reconnu aux groupes politiques par l'article 6 bis du Règlement du Sénat. Il en a formulé la demande lors de la Conférence des présidents du 24 janvier 2024. Ses membres ont été nommés le 1er février et elle a tenu sa réunion constitutive le 14 février.

Elle a depuis tenu une quinzaine de journées d'auditions plénières, entendant une cinquantaine de responsables représentant l'ensemble des acteurs du secteur, dont deux ministres. Ces auditions ont été complétées par quatre séries d'auditions de la rapporteure ouvertes aux membres de la commission et qui ont permis d'entendre une trentaine de personnalités qualifiées supplémentaires.

Deux déplacements ont été organisés, le premier dans le Pas-de-Calais, à Béthune et à Auchel, le second en Seine-et-Marne, à Torcy, puis dans l'Essonne, à Épinay-sous-Sénart et à Grigny, afin de rencontrer des élus locaux, des acteurs de terrain et des copropriétaires confrontés aux difficultés de la gestion de leur immeuble. Au total, plus d'une centaine de personnes ont été entendues.

La commission d'enquête a également sollicité une étude de législation comparée pour actualiser et compléter celle qui avait été réalisée il y a dix ans en préparation de la loi ALUR afin de s'inspirer des meilleures pratiques étrangères.

Elle a en outre obtenu la communication intégrale du Registre national d'immatriculation des copropriétés, le RNIC, auprès de l'Anah pour avoir la vision la plus complète possible du sujet et mesurer la pertinence de l'outil.

Elle a en revanche limité ses investigations à la France métropolitaine, la situation de l'habitat outre-mer et notamment de l'habitat indigne étant très différente.

C'est donc un travail approfondi qui a été réalisé, montrant toute l'importance de la question de la paupérisation des copropriétés.

Lancée parallèlement au dépôt par le gouvernement et à l'examen au parlement du projet de loi sur l'accélération et la simplification de la rénovation de l'habitat dégradé, la commission a permis de prolonger un travail parlementaire réalisé dans des délais trop courts et sur des mesures essentiellement destinées aux grands ensembles des banlieues des métropoles et non aux petites copropriétés des villes moyennes qui maillent notre territoire. D'ailleurs, de nombreux acteurs ont apporté des contributions et des propositions complémentaires qu'ils n'avaient pas pu formuler lors de l'examen de la loi.

Mais au-delà de l'actualité immédiate, cette commission d'enquête incarne la volonté du Sénat d'inscrire ses missions de contrôle dans le temps long de l'action publique, environ 60 ans après l'adoption de la loi de 1965, 10 ans après la loi ALUR, 12 ans après le rapport Braye et 6 ans après le lancement du PIC, soit à mi-parcours. En 60 ans, on serait passé de 2 % de résidences principales en copropriété à 29 %2(*) en faisant un véritable fait de société et progressivement un objet de politique publique.

D'impensée, elle est devenue l'un des lieux de précipitation, pour employer une image chimique, des crises du logement, mais aussi sociale et migratoire. La copropriété est l'un des maillons du parcours résidentiel pour les locataires comme pour les propriétaires. Mais elle peut rapidement devenir au regard du coût du logement, en raison des difficultés d'accès à un parc social insuffisamment développé ou tout simplement inaccessible pour une population sans droit ni titre, un parc social de fait, un sous-marché de l'habitat, voire une zone de relégation et de concentration des difficultés où se développera l'habitat indigne et proliféreront les marchands de sommeil. De havre, la copropriété peut aussi constituer un piège pour des « naufragés de l'accession » finalement trop pauvres pour faire face aux charges, aux travaux et au statut de propriétaire auxquels ils aspiraient.

Ce travail permettra aussi de prendre conscience que l'aide à apporter aux copropriétés en fragilisation doit sortir d'une logique de stock et de plan à durée déterminée pour entrer dans une logique de flux nécessitant une véritable politique publique dans la durée, mais aussi une politique globale impliquant le véritable développement d'une offre de logements abordables, condition sine qua non d'une vraie réduction des mécanismes de paupérisation dans le logement.

Les copropriétés méritent de devenir le véritable objet de politiques du logement pour elles-mêmes, dans leur dimension collective, et non comme la résultante d'une prise en charge de l'habitat ou d'un logement individualisé à rénover.

Les copropriétés le méritent, enfin, car elles sont un sujet politique. Elles posent la question de la gestion démocratique de ce qui est commun dans une société toujours plus individualiste où l'action collective est confrontée à une crise d'engagement et d'efficacité.

LA PAUPÉRISATION DES

COPROPRIÉTÉS,

MIEUX LA CONNAÎTRE POUR MIEUX LA

COMBATTRE

I. LA PAUPÉRISATION DES COPROPRIÉTÉS, UN PHÉNOMÈNE DONT ON COMMENCE À PRENDRE LA MESURE

A. LES COPROPRIÉTÉS FRAGILISÉES, UNE IDENTIFICATION INSUFFISANTE

1. Des données statistiques incomplètes et peu accessibles

Si les données disponibles sont nombreuses en matière de copropriété, elles ne sont généralement pas exhaustives et manquent parfois de fiabilité ou sont difficiles à rapprocher les unes des autres. Malgré les efforts réels réalisés depuis quelques années par l'ensemble des acteurs, l'incertitude statistique soulignée en 2012 par le rapport Braye3(*) demeure en large partie d'actualité.

Par ailleurs, la mesure des copropriétés en difficulté, fragiles ou paupérisées dépend du périmètre retenu, c'est-à-dire de l'étendue des difficultés rencontrées.

a) Le parc des copropriétés reste largement méconnu

L'Agence nationale de l'habitat (Anah) utilise principalement deux bases pour suivre le parc de copropriétés.

La base de données Filocom est issue des données de la taxe d'habitation. Elle est utilisée pour présenter des chiffres clés sur les logements et les ménages en copropriété à des échelles communales.

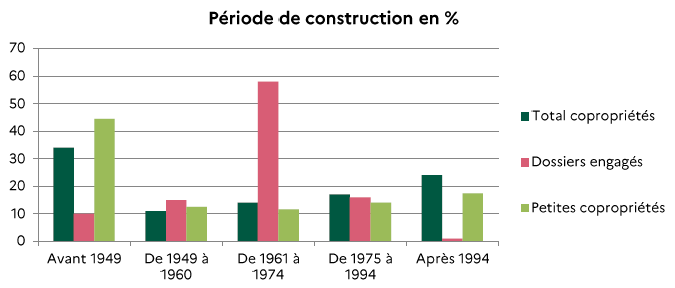

Sur les 778 790 copropriétés identifiées par cette base regroupant 10 198 238 logements en France métropolitaine, 60 % du parc de logements en copropriété est localisé dans trois régions : l'Île-de-France (29,6 %), Provence-Alpes-Côte d'Azur (14,8 %) et Auvergne-Rhône-Alpes (15,2 %).

26,4 % des logements sont situés dans des copropriétés construites avant 1949, et près de 28 % dans des copropriétés construites entre 1949 et 1974, ce qui signifie que la majorité d'entre eux ont été conçus avant les premières réglementations thermiques4(*).

Enfin, les petites copropriétés sont les plus nombreuses, mais elles ne regroupent qu'une minorité de logements en copropriété. À l'inverse, les copropriétés de plus de 100 logements, peu nombreuses, regroupent plus de 20 % des logements.

Répartition des copropriétés selon leur taille

Source : commission d'enquête, à

partir des données communiquées par l'Anah

à partir de

la base Filocom (2019)

Lecture : 70,5 % des copropriétés sont de petite taille, mais elles ne regroupent que 19,5 % des logements en copropriété.

b) Le registre national d'immatriculation des copropriétés, pensé comme le pivot de la collecte des données, mais encore insuffisant

Le registre national d'immatriculation des copropriétés (RNIC) à destination partielle ou totale d'habitation est régi par les articles L. 711-1 et suivants du code de la construction et de l'habitation, issus de la loi ALUR de 20145(*). Il a pour objet de faciliter la connaissance des pouvoirs publics sur l'état des copropriétés et de donner les éléments nécessaires pour la mise en oeuvre des actions destinées à prévenir la survenance des dysfonctionnements. La commission d'enquête a eu la possibilité de le consulter dans son intégralité.

Le renseignement du registre est en principe obligatoire pour les syndicats de copropriétaires6(*). Toutefois, les associations syndicales libres (ASL) et les associations foncières urbaines libres (AFUL), ainsi que celles qui ne comportent que des lots à usage commercial, de bureau ou de stationnement, ne sont pas soumises à cette obligation.

Les données du RNIC relèvent de plusieurs catégories :

- identification et organisation de la copropriété : nom, adresse, date de création du syndicat, nature des lots, nom du syndic éventuel ;

- existence de procédures spéciales : désignation d'un mandataire ad hoc ou d'un administrateur provisoire7(*), existence d'un arrêté d'insalubrité et de sécurité ;

- données relatives à la gestion et aux comptes du syndicat, issues notamment du budget prévisionnel, des comptes du syndicat et de leurs annexes ;

- données relatives au bâti issues, le cas échéant, du carnet d'entretien et du diagnostic technique.

Le registre est accessible à trois types d'utilisateurs.

En premier lieu, le grand public a accès à un sous-ensemble de données par le portail des données publiques8(*), qui couvre l'ensemble du territoire, mais ne comprend pas les données financières et comptables.

Les acteurs de la copropriété (syndics, administrateurs, notaires) peuvent déclarer les données relatives à une copropriété lors de son immatriculation et de ses mises à jour annuelles. Les notaires peuvent consulter les données relatives à chacune des copropriétés du territoire en les appelant par leur numéro d'immatriculation, afin notamment de vérifier leur immatriculation dans le cadre de la mutation d'un bien en copropriété. Les syndics, pour leur part, accèdent aux données des copropriétés dont ils sont les représentants légaux et qui sont rattachées à leur compte sur le registre.

Enfin, les acteurs institutionnels et les collectivités peuvent consulter et télécharger les informations relatives aux copropriétés de leur territoire par le biais d'un accès sécurisé. Un outil de cartographie est mis à leur disposition pour visualiser ces copropriétés selon certains critères.

Le RNIC a permis de mettre à la disposition des acteurs nationaux, tels que l'Anah, une connaissance qui n'était jusque-là accessible que par des enquêtes de terrain et disséminée parmi les acteurs locaux. Des analyses peuvent être conduites au niveau national sans dépendre des remontées d'information, nécessairement inégales, de la part des collectivités locales9(*).

Le RNIC présente toutefois de fortes limites dues à son manque d'exhaustivité et de qualité des données, mais aussi en raison de sa vocation même.

Sur le dernier point, l'Anah indique que le RNIC n'a pas vocation à intégrer des informations sur le peuplement ou sur la situation économique des occupants : il ne pourra donc, à lui seul, permettre d'identifier toutes les copropriétés paupérisées.

S'agissant de l'exhaustivité des données, près de 578 000 copropriétés sont immatriculées, alors que le nombre total des copropriétés est estimé à plus de 778 790 (fichier FILOCOM, 2019) ou 887 855 (référentiel des copropriétés CoproFF, 2023). Un quart à un tiers des copropriétés n'y sont donc pas référencées.

En outre, la qualité des données ne peut être garantie en raison de leur caractère déclaratif, tout particulièrement dans le cas de petites copropriétés, éventuellement gérées par des syndics bénévoles, qui ne disposent pas toujours de la capacité à rassembler toutes les informations nécessaires.

L'Anah indique qu'elle réalise un travail de contrôle qualité sur les données financières renseignées dans le RNIC, dans le cadre de l'observatoire des copropriétés mis en place par l'Agence afin de suivre les évolutions sur les impayés, mais ce contrôle demeure ponctuel. Elle prévoit de le renforcer par des comparaisons de données dans le cadre du référentiel CoproFF10(*).

Le retour d'information des collectivités permet également de corriger certaines données relatives aux données techniques, financières ou de gestion des copropriétés, ainsi qu'à l'existence des procédures administratives et judiciaires.

Pour l'avenir, l'exhaustivité du remplissage devrait être améliorée par le conditionnement des subventions à l'inscription sur le registre.

c) La tentative d'une agrégation, le référentiel national CoproFF

Un référentiel national des copropriétés (CoproFF) a été mis en place en 2023 afin de permettre un suivi précis de l'immatriculation des copropriétés et de la qualité des données.

Ce référentiel résulte d'un appariement, réalisé par l'Anah et le CEREMA, entre le RNIC dont l'Anah est gestionnaire, les fichiers fonciers et d'autres bases relatives au logement, comme les valeurs foncières et les données relatives à la vacance des locaux. Les données sont géolocalisées afin de permettre de réaliser une agrégation à toute échelle sur le territoire.

Selon les éléments apportés par l'Anah à la commission d'enquête, le CoproFF recense 887 855 copropriétés dont 527 624 sont immatriculées, soit un taux d'immatriculation d'environ 60 %. 35 % de ces copropriétés ont un diagnostic de performance énergétique (DPE) logement de classe F ou G, parmi celles pour lesquelles un tel DPE a été recensé depuis juillet 2021.

Un quart des logements se trouvent dans une copropriété de moins de 20 logements, alors que près de la moitié des logements se trouvent dans des copropriétés de plus de 50 logements.

Le fichier CoproFF comme la base Filocom identifient un taux relativement important de logements vacants dans les immeubles en copropriétés (environ 10 %).

Les indicateurs statistiques doivent être compris pour ce qu'ils sont : ils « indiquent » ce qui ressort des chiffres et doivent être complétés par une connaissance directe du tissu urbain et social. Il ressort des témoignages des acteurs de terrain que des copropriétés connaissant de vrais dysfonctionnements leur échappent, ou à l'inverse que l'application stricte des indicateurs conduirait à considérer comme fragiles des copropriétés qui n'ont connu qu'un retard de paiement passager.

d) Le nombre des copropriétés paupérisées dépend du degré des difficultés rencontrées

On peut distinguer les copropriétés en difficulté, pour lesquelles une action de veille ou de redressement est engagée, des copropriétés fragiles pour lesquelles les difficultés réelles n'apparaissent pas, ou pas encore.

Le nombre de copropriétés en difficulté (suivies dans le cadre des dispositifs de redressement, de prévention et de veille de l'Anah) serait de l'ordre de 10 00011(*).

Selon la typologie des copropriétés inscrites dans le Plan initiative copropriétés (PIC), le nombre de copropriétés en difficulté au sens strict est de l'ordre de 2 200, dont 1 458 en redressement et 776 en prévention, pour un total de l'ordre de 110 000 logements. Ces nombres ne prennent en compte que les copropriétés pour lesquelles la collectivité a décidé d'engager un des dispositifs opérationnels proposés par l'Anah et ne mesurent donc qu'une partie des copropriétés connaissant des difficultés importantes.

Les copropriétés en difficulté

(en nombre de copropriétés)

Source : commission d'enquête, à partir des données de la Banque des territoires

En supplément, 4 000 à 5 000 copropriétés connaissant leurs premières difficultés sont incluses dans les dispositifs de veille et observation des copropriétés (VOC) et plus de 2 500 copropriétés dans des programmes opérationnels de prévention et d'accompagnement des copropriétés (POPAC). Là encore, il s'agit de copropriétés identifiées par les pouvoirs publics et pour lesquelles une action a été engagée.

La mission exploratoire de la Banque des territoires estime pour sa part à 80 000 le nombre des copropriétés dont le niveau des impayés est supérieur aux seuils d'alerte visés dans la loi de 196512(*), chiffre auquel elle ajoute 200 000 à 300 000 petites copropriétés non recensées dans le registre national d'immatriculation des copropriétés (RNIC) et dont une majorité peuvent, selon elle être considérées comme fragiles ou en difficulté. La Banque des territoires note également que le montant des impayés dépasse le seuil de 20 % du budget annuel pour 215 000 copropriétés environ, en se limitant à celles recensées dans le RNIC.

L'Agence nationale de l'habitat (Anah), sur la base des données Filocom 2017, constate que le nombre de copropriétés particulièrement fragiles est de 114 253 copropriétés pour 1 483 433 logements, soit 19,3 % du parc étudié13(*). Le niveau de fragilité des copropriétés est estimé à partir d'un faisceau d'indicateurs relatifs aux caractéristiques des logements et des ménages les occupant. Chaque copropriété reçoit une notation de A à D, la catégorie D regroupant les copropriétés au plus fort risque potentiel de fragilité.

Il apparaît que, selon cette mesure, les copropriétés fragiles sont réparties sur l'ensemble du territoire, mais avec une concentration particulière dans la région d'Île-de-France (notamment les départements de Seine-Saint-Denis et du Val-d'Oise) et dans l'arc méditerranéen (tout particulièrement dans l'agglomération de Marseille).

e) Au-delà de la situation des syndicats de copropriété, un phénomène de paupérisation affecte les propriétaires occupants eux-mêmes

Si la composition sociodémographique du parc de copropriétés n'est pas connue avec précision, des indicateurs permettent d'appréhender la paupérisation qui affecte ce parc. Ainsi, contrairement à une idée répandue, les deux tiers des ménages situés sous le seuil de pauvreté sont logés dans le parc privé et près de la moitié d'entre eux sont des propriétaires occupants (1,3 million de propriétaires occupants, contre 1,7 million de locataires)14(*).

Un tiers des propriétaires occupants, soit 5,5 millions, sont considérés comme modestes (revenu médian inférieur au revenu médian national, soit 13 % de l'ensemble des ménages propriétaires occupants) ou très modestes (revenu médian plus faible que celui des ménages du parc social, soit 20 % de l'ensemble des ménages propriétaires occupants). Plus d'un million de ces propriétaires occupants modestes ou très modestes sont des copropriétaires.

Enfin, 260 000 propriétaires occupants sont en situation du suroccupation, soit 1,5 % du total des propriétaires occupants, avec une proportion nettement supérieure dans des départements particulièrement marqués par les phénomènes de copropriétés fragiles : 2,04 % dans les Bouches-du-Rhône, 3,22 % dans les Alpes-Maritimes, et des taux de 3 % à 9 % dans les départements de la petite couronne parisienne et du Val-d'Oise15(*).

f) Le cas des copropriétés inorganisées

Enfin, sans qu'elles soient toujours paupérisées ou en difficulté, l'inorganisation du syndicat est un indice supplémentaire à prendre en compte et permet, en plus du nombre des copropriétés non immatriculées, de comprendre la difficulté du sujet.

Ce point a été particulièrement soulevé par le Pr Hugues Périnet-Marquet lors de son audition : « Les statistiques de l'Anah mentionnent un élément surprenant, à savoir que 213 000 copropriétés, sur un total de 577 000, sont dépourvues de syndic. Et, parmi les 57 000 copropriétés comprenant de 50 à 200 lots, 12 000 copropriétés ne disposent pas d'un syndic. » et d'observer avec raison « Si l'on entend faire reposer la politique d'éradication des copropriétés en difficulté sur les syndics, encore faut-il s'assurer qu'ils soient présents partout. »16(*)

2. Des indicateurs insuffisants et imparfaits

a) L'indicateur d'impayés, le plus facile à mesurer, mais au prix d'un ciblage approximatif

L'article 29-1 A de la loi de 196517(*) détermine un indicateur d'impayés qui est aussi, en principe, une obligation d'action.

Introduit en 200918(*), ce critère prévoit que le syndic doit informer le conseil syndical et demander au juge la désignation d'un mandataire ad hoc lorsqu'il constate, à la clôture des comptes, que les impayés atteignent 25 % des sommes exigibles. Le critère a été renforcé en 201419(*) par l'abaissement du seuil à 15 % pour les copropriétés de plus de deux cents lots. Le juge peut également être saisi, sous les mêmes conditions, par les copropriétaires ou par les autorités locales.

En pratique, cet indicateur a fait l'objet de nombreuses critiques devant la commission d'enquête. Elles sont de deux ordres.

En premier lieu, les seuils d'impayés peuvent être atteints par l'effet de retards de paiement ponctuels constatés à la date d'arrêté des comptes (succession non réglée, appels de fonds travaux récents...), sans constituer de véritables signes de fragilité. Ils ne caractérisent pas suffisamment la dynamique - positive ou négative - des comptes de la copropriété.

À l'inverse, les comptes d'une copropriété peuvent présenter un niveau faible ou nul d'impayés pour des raisons liées non pas à sa bonne santé, mais à son organisation, telles que l'absence d'équipements communs et de dépenses collectives, ou tout simplement parce qu'aucune assemblée générale n'a été réunie pour approuver les comptes. L'un de ces points est traité par la récente loi « Habitat dégradé » du 9 avril 2024, qui a introduit un cas de désignation du mandataire ad hoc fondé sur l'inactivité de l'assemblée générale, indépendamment de l'atteinte du seuil d'impayés20(*). Dans le RNIC, la date de dernière assemblée générale approuvant les comptes date de plus de deux ans pour 90 000 copropriétés, et de plus de cinq ans pour 23 000 copropriétés21(*).

b) Les dispositifs complémentaires : Orthi, Histologe

Certains outils aident à repérer les copropriétés en voie de fragilisation à travers la détection de l'habitat indigne.

La loi du 13 juillet 2006 portant engagement national pour le logement, dite loi ENL, avait prévu la mise en place d'observatoires des logements indignes et des locaux impropres à l'habitation22(*) dans le cadre des plans départementaux d'action pour le logement et l'hébergement des personnes défavorisées (PDALHPD).

Afin de fournir à ces observatoires les données nécessaires, le système ORTHI (outil de repérage et de traitement de l'habitat indigne) a été mis en place à partir de 201123(*) afin de regrouper des renseignements précis sur les logements concernés, mais aussi sur les actions entreprises en matière de repérage et de traitement. L'accès aux données est accordé aux services de l'État, ainsi qu'aux collectivités territoriales et aux autres administrations en charge des PDALHPD.

Alors que la base ORTHI est destinée aux acteurs publics, la direction générale de l'aménagement, du logement et de la nature (DGALN) propose désormais un outil destiné au grand public : Histologe. C'est un service public qui permet de faciliter le signalement, l'évaluation et le suivi des situations de mal-logement afin d'accélérer leur prise en charge et leur résolution24(*).

Les signalements des particuliers sont traités par le pôle départemental de lutte contre l'habitat indigne (PDLHI), qui réunit plusieurs administrations présentes dans le département25(*). La plateforme est déployée à date dans 69 départements et a reçu 35 852 signalements, dont 9 917 (27,7 %) dans les deux départements des Alpes-Maritimes et des Bouches-du-Rhône. Les désordres les plus souvent signalés sont, pour les bâtiments, la mauvaise isolation des murs, les infiltrations d'eau et l'absence de portes ou de fenêtres ; pour les logements, l'humidité et les traces de moisissure, la difficulté de chauffer et le manque d'étanchéité des fenêtres26(*).

Dans son rapport annuel, la Fondation Abbé Pierre a formulé de fortes réserves. Outre son déploiement inégal, elle relevait que moins de 10 % des signalements étaient suivis de travaux de mise en conformité faute d'arrêtés préfectoraux ou municipaux par manque de volonté ou de moyens. Dans le Finistère, l'ADIL aurait ainsi demandé la fermeture de la plateforme Histologe compte tenu de l'absence de coordination territoriale pour traiter les signalements.

La portée de la plateforme Histologe, pour l'identification des copropriétés en voie de fragilisation, est certainement limitée par son retard de déploiement dans certains territoires fortement concernés par cet enjeu : en Île-de-France, seuls les départements des Yvelines et de la Seine-Saint-Denis sont couverts. Il paraît donc nécessaire d'achever son déploiement et de conforter ses moyens.

Proposition : Achever le déploiement de la plateforme Histologe dans l'ensemble du territoire, tout particulièrement dans les départements les plus concernés par les enjeux de l'habitat indigne et des copropriétés paupérisées et garantir le suivi des signalements.

Par ailleurs, pour mémoire, un numéro national « info logement indigne », le 0806 706 806, existe depuis 2019. Il a été créé à la suite de l'effondrement de plusieurs immeubles à Marseille afin de permettre à un locataire, un propriétaire ou toute personne ayant connaissance d'une situation relevant de l'indignité d'être mis en relation avec un conseiller de l'Agence départementale d'information sur le logement (ADIL).

c) La nécessité de définir des indicateurs plus fins

Des indicateurs différents pourraient être mis en place.

M. Gilles Frémont, président de l'association nationale des gestionnaires de copropriétés (ANCG), a suggéré devant la commission d'enquête de définir un indicateur moins « simpliste » que celui des impayés, fondé sur des ratios relatifs à la trésorerie, aux dettes, aux créances, à l'épargne, permettant de réaliser une analyse dynamique des comptes présentés.

La Banque des territoires a constaté que le montant des impayés dépasse le seuil de 20 % du budget annuel pour 215 000 copropriétés environ, en se limitant à celles recensées dans le RNIC. M. Kosta Katrinidis, directeur des prêts à la Banque des territoires et responsable de la mission exploratoire précitée, a toutefois relativisé la portée de cet indicateur, qui comme celui de la loi de 1965 peut être trompeur s'il est mesuré juste après un appel de charges. Il a suggéré de croiser le montant des impayés avec le contexte immobilier de la copropriété et le profil socio-économique des habitants.

La construction d'un indicateur est une tâche complexe : les caractéristiques socio-économiques des résidents ou des propriétaires, l'état du bâti même ne sont pas suffisants par eux-mêmes pour identifier une copropriété en dysfonctionnement. Certains acteurs locaux soulignent qu'ils identifient une copropriété en voie de fragilisation lorsque les ventes se multiplient, à des prix de plus en plus bas27(*). Un taux élevé de propriétaires bailleurs peut être un signe de désengagement dans la vie de la copropriété, mais il ne s'agit, au mieux, que d'un signal faible.

À titre d'exemple, l'Agence nationale de l'habitat a mis en place depuis 2012, avec la direction générale de l'aménagement, du logement et de la nature (DGALN), un indice de vulnérabilité du parc de copropriété.

Sur la base de cet indicateur, un outil de pré-repérage est ainsi mis à disposition des collectivités à l'échelle de la commune. Il semble diversement utilisé selon les territoires : certains agents locaux considèrent qu'il est insuffisamment précis en termes de localisation géographique, en raison de l'application des règles de protection des données personnelles, mais d'autres le considèrent comme utile pour identifier de petites copropriétés peu connues des pouvoirs publics28(*).

Comme l'ont montré les réponses de l'Anah aux questions de la rapporteure, l'Agence est consciente des limites posées par l'application des règles de secrétisation à ces données : près d'un EPCI sur deux et presque neuf communes sur dix voient leurs données secrétisées, ce qui réduit la possibilité de leur utilisation opérationnelle.

Plusieurs améliorations seraient envisageables.

Le RNIC pourrait être étendu à un plus grand nombre d'informations sur les copropriétés, avec le risque toutefois d'un effet retour : une complexité trop grande risquerait de décourager les petites copropriétés ou les syndics bénévoles.

L'Anah suggère aussi d'harmoniser et d'améliorer les pratiques de mises à jour des classements cadastraux, qui constituent des informations clés dans la production des indicateurs Filocom, et de déployer l'identifiant bâtiment et de l'identifiant d'immatriculation dans toutes les bases pertinentes afin de faciliter leur appariement.

Elle a surtout engagé l'élaboration d'un nouvel indicateur basé sur les données du fichier CoproFF. Il devrait être disponible au deuxième semestre 2024 et sera actualisé chaque année.

Toutefois, malgré le développement des bases de données nationales, le rôle des acteurs locaux demeure essentiel. En complément aux données et indicateurs mis à disposition par l'État, les observatoires locaux mobilisent des critères spécifiques au fonctionnement des copropriétés : taux de présence aux assemblées générales, présence d'un conseil syndical, impayés29(*)...

d) La difficulté particulière de la détection des petites copropriétés fragiles

La notion de « petite copropriété » est définie de manière variable.

Selon les sources statistiques, sont qualifiées ainsi celles qui comportent moins de dix lots, parfois moins de vingt lots pour l'obtention de MaPrimeRénov' à des conditions dérogatoires30(*), tandis que les dispositions de la loi de 1965 spécifiques aux petites copropriétés s'appliquent à celles qui comportent au plus cinq lots à usage de logement, de bureau ou de commerce, ou lorsque le budget prévisionnel moyen du syndicat des copropriétaires sur une période de trois exercices consécutifs est inférieur à 15 000 euros. La mission de la Banque des territoires sur le financement de la rénovation des copropriétés en difficulté a retenu un seuil de 16 lots, correspondant à 43 % des copropriétés et 13 % des logements.

L'identification des petites copropriétés fragiles représente une difficulté particulière.

D'une manière générale, les petites copropriétés ne marquent pas le paysage et l'imaginaire urbains comme les grands ensembles situés à la périphérie des villes, qu'ils dominent parfois sur les hauteurs. Or ces petites copropriétés contribuent à la dégradation progressive et la perte de vitalité de nombreux quartiers de villes moyennes et des certains centres bourgs.

Elles occupent des immeubles plus petits, disséminés à travers la ville et leur situation intérieure n'est pas toujours visible depuis l'extérieur. La commission d'enquête a pu constater, en visite à Épinay-sous-Sénart, que rien ne permet, parfois, de distinguer un immeuble occupé par une copropriété identifiée comme fragile et les immeubles environnants, tous issus d'une même opération, mais dont certains sont restés gérés par des bailleurs sociaux tandis que d'autres étaient transformés en copropriétés privées.

Plus difficiles à repérer pour les acteurs de terrain, les petites copropriétés passent aussi plus facilement à travers les mailles des filtres statistiques. Un bon nombre d'entre elles ne sont pas immatriculées au RNIC : une raison souvent invoquée est qu'elles sont souvent dépourvues de syndics, l'obligation d'inscription au RNIC étant peu connue des copropriétaires eux-mêmes. Le conditionnement des aides à l'immatriculation ne pourra avoir un effet positif sur l'exhaustivité du registre que sur le moyen ou long terme.

Or les processus de dégradation se développent souvent plus rapidement pour de petites copropriétés que pour des copropriétés de grande taille dans lesquelles une part d'impayés peut être amortie plus longtemps. Dans un petit immeuble, la défaillance d'un petit nombre de propriétaires peut mettre très rapidement en difficulté les comptes de l'ensemble de l'immeuble. En outre, elles sont souvent situées dans des immeubles anciens et donc encore plus concernées par des enjeux pressants de rénovation.

3. L'alerte, une responsabilité diluée et souvent non assumée

a) La loi prévoit la mise en oeuvre de procédures d'alerte mettant en jeu plusieurs acteurs différents

Comme il a déjà été précisé, lorsque, à la clôture des comptes, les impayés atteignent 25 % des sommes exigibles, ou 15 % dans une copropriété de plus de 200 lots, ou bien en l'absence de vote de l'assemblée générale sur l'approbation des comptes depuis au moins deux ans, le syndic doit demander au juge la désignation d'un mandataire ad hoc31(*). La même demande peut être faite par d'autres personnes intéressées (copropriétaires représentant ensemble 15 % au moins des voix du syndicat, créanciers, préfet, maire...).

Ce mandataire analyse la situation financière de la copropriété et l'état de l'immeuble, puis formule des préconisations pour rétablir l'équilibre et, le cas échéant, assurer la sécurité de l'immeuble. Ces préconisations doivent être soumises à l'assemblée générale des copropriétaires, mais ne constituent pas une obligation d'action. L'administrateur ad hoc ne dispose d'ailleurs d'aucun moyen contraignant, par exemple pour exiger la communication des pièces comptables par le syndic.

Mais l'étude d'impact du projet de loi visant à l'accélération et à la simplification de la rénovation de l'habitat dégradé et des grandes opérations d'aménagement soulignait le faible recours voire le non-recours au dispositif de mandataire ad hoc : en 2022, les tribunaux judiciaires n'ont été saisis que de 56 demandes de désignation d'un mandataire ad hoc, pour 947 demandes de désignation d'un administrateur provisoire. Cela représente moins de 5,6 % des saisines annuelles totales aux fins de désignation d'un mandataire ou administrateur lorsque la copropriété est en difficulté depuis 2017. À titre d'exemple, à Marseille, il n'y a pas eu de demandes de mandat ad hoc depuis 2019, seulement trois demandes en 2017 et deux en 2018.

b) Au-delà de cette procédure, l'identification et le traitement des situations de copropriétés paupérisées doivent reposer sur un écosystème d'acteurs, chacun dans le cadre de ses fonctions

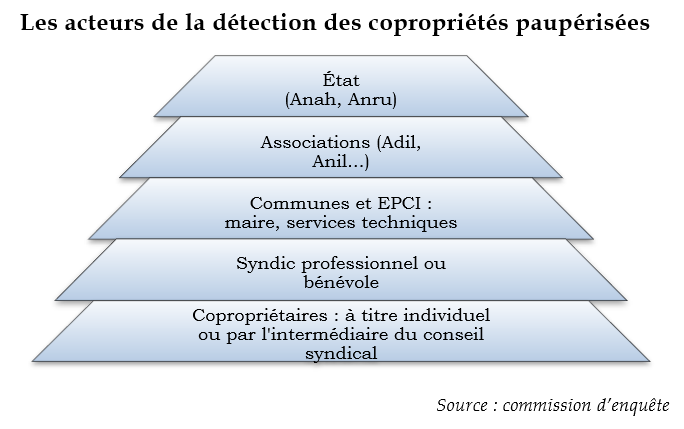

Si la copropriété est affaire de relations entre personnes privées, en lien avec le syndic, dans lesquelles la puissance publique n'a pas à s'immiscer en fonctionnement normal, les conséquences potentiellement lourdes des difficultés d'une copropriété peuvent rendre nécessaire une prise de conscience et parfois une action déterminée d'acteurs publics locaux et nationaux.

Au nom de l'État, l'Agence nationale de l'habitat (Anah) dispose d'une expertise en suivi statistique partagée avec les acteurs locaux. Elle apporte également, en lien avec l'Agence nationale pour la rénovation urbaine (Anru) dans certains quartiers (quartiers prioritaires de la politique de la ville, quartiers anciens dégradés), des aides et des moyens d'action de grande ampleur qui seront examinés plus loin.

L'Association nationale pour l'information sur le logement (ANIL), créée en 1975, avec son réseau déployé sur 87 départements (Adil), joue également un rôle incontournable, dont le savoir-faire a été souligné lors des auditions de la commission d'enquête. Ces associations ont rendu près de 40 000 consultations sur l'information et l'accompagnement des copropriétés (hors travaux) en 2023, sujet qu'elles peuvent enrichir par leur connaissance de l'ensemble des enjeux relatif au logement.

Les ADIL renseignent les copropriétaires et les conseils syndicaux sur l'application du règlement de copropriété ou le décryptage des annexes comptables. Leurs responsables ont souligné à la commission d'enquête le niveau d'information insuffisant de nombreux nouveaux copropriétaires sur les règles de fonctionnement des assemblées générales et la gestion des parties communes. Ces consultations leur permettent d'identifier des situations de fragilité potentielle des copropriétés.

Elles sont également mobilisées dans le cadre d'opération de traitement de copropriétés en voie de fragilité : programmes opérationnels de prévention et d'accompagnement (POPAC), opérations programmées pour l'amélioration de l'habitat (OPAH). Enfin, elles gèrent le numéro national « info logement indigne ».

Au niveau local, le chef d'orchestre de la détection et de l'action demeure, comme pour beaucoup de politiques publiques, le maire appuyé sur ses services techniques. Ce point est revenu à de multiples reprises au cours des auditions de la commission d'enquête, qui a pu également le constater lors de ses déplacements. C'est bien vers eux que se tournent naturellement les copropriétaires lorsqu'ils constatent les premiers dysfonctionnements dans leur immeuble et ne savent vers qui se tourner. Les services techniques peuvent ainsi repérer des copropriétés dans lesquelles le syndic est absent ou n'agit pas, dans lesquelles les assemblées générales ne se tiennent pas ou qui sont dépourvues de conseil syndical.

Les services techniques réalisent des diagnostics et gèrent des dispositifs de veille et d'observation (VOC), qui peuvent être le préalable à une intervention plus importante dans la vie des copropriétés.

Tous ces niveaux d'alerte permettent d'identifier les cas dans lesquels les acteurs mêmes de la copropriété ne parviennent plus à remplir correctement leur rôle.

L'ensemble de ces acteurs publics gagneraient à être mieux coordonnés. Une piste serait d'utiliser le levier de la rénovation énergétique pour mettre en oeuvre un accompagnement renforcé entre les Adil et l'Anah.

S'agissant des syndics, leur rôle est souvent critiqué et les témoignages n'ont pas manqué lors des auditions de la commission d'enquête, ainsi que dans la consultation en ligne qu'elle a organisée entre le 19 mars et le 15 mai 2024.

Dans cette consultation, sur 913 réponses, le syndic est la personne la plus souvent pointée du doigt, accusé d'agir trop lentement contre les dégradations de l'immeuble. Ces éléments doivent toutefois être considérés avec précaution, car les personnes répondant à la consultation sont certainement les plus préoccupées par le sort de leur copropriété et peuvent être portées à en imputer la responsabilité au syndic.

Certaines personnes auditionnées ont également estimé que les syndics n'étaient pas toujours assez diligents dans le recouvrement des dettes, ou que les frais de recouvrement étaient trop élevés.

Certains syndics ont une part de responsabilité, qui peut être lourde, dans la dégradation ou de la paupérisation des copropriétés qu'ils ont sous gestion. Comme l'a indiqué l'universitaire Jean-Marc Roux, il arrive que le syndic tarde trop avant de déclencher la procédure d'administration provisoire, et les juges de fond admettent la condamnation du syndic au paiement de dommages et intérêts, au motif qu'il est à l'origine des difficultés de la copropriété.

Toutefois, ces cas sont loin d'être majoritaires et certains syndics effectuent au contraire un travail remarquable pour le redressement des copropriétés en difficulté, notamment au sein de l'association QualiSR. Pour reprendre les mots utilisés par le professeur Hugues Périnet-Marquet devant la commission d'enquête, le syndic est « l'homme-orchestre » de la copropriété, mais en devient aisément le « bouc émissaire » en cas de difficultés. De ce point de vue, il faut rappeler qu'il est le mandataire de l'assemblée générale et non le donneur d'ordre. Il ne peut donc être tenu comme l'unique responsable des difficultés.

Il ne s'agit donc certainement pas de critiquer l'existence même des syndics. Sans nier les mérites de certains syndics bénévoles qui peuvent être appuyés par des associations de propriétaires, la complexité de la gestion des copropriétés, tout particulièrement lorsqu'elles font face à des difficultés, requiert des compétences techniques et juridiques (comptabilité, assurances, contrats de maintenance...) qui se rencontrent plus communément chez des professionnels, qu'ils soient privés ou publics. C'est en raison de ces compétences que l'Union des syndicats de l'immobilier (Unis) propose d'ailleurs de mieux intégrer les syndics ou leurs représentants en amont, lors la construction d'un immeuble, ou bien dans la mise en oeuvre de programmes opérationnels de prévention et d'accompagnement des copropriétés (Popac).

L'Anah estime ainsi qu'un grand nombre de copropriétés non immatriculées au RNIC, et donc plus difficiles à repérer lorsqu'elles rencontrent des difficultés, sont dotées de syndics bénévoles qui connaissent moins bien l'obligation d'immatriculation.

La commission d'enquête a constaté que, outre le nécessaire encadrement des syndics professionnels, il y avait un véritable enjeu de formation des syndics bénévoles et des copropriétaires eux-mêmes, qui justifie la formalisation d'une procédure spécifique.

Les notaires pourraient constituer un point d'entrée pour garantir une prise de conscience, par les copropriétaires, des obligations induites par la possession d'un immeuble en commun, dont ils ne sont souvent pas conscients avant les premières assemblées générales. Plusieurs personnalités auditionnées ont bien souligné : « On n'est pas copropriétaire, on le devient ».

L'information pourrait être apportée en amont de la signature de l'acte de vente. La loi ALUR avait ainsi prévu la remise à l'acquéreur, avant la signature de la promesse de vente, d'une notice d'information relative aux droits et obligations des copropriétaires ainsi qu'au fonctionnement des instances du syndicat de copropriété32(*) : il est regrettable que cet arrêté n'ait jamais été pris, ce qu'a reconnu le ministre délégué au Logement Guillaume Kasbarian lors de son audition devant la commission d'enquête le 30 mai 2024.

Cette information devrait être donnée aussi bien lors de la vente d'un logement privé que dans le cas de vente de logements sociaux.

Ainsi, lors de l'achat d'un lot en copropriété, il conviendrait de prévoir une information de l'acquéreur, sous une forme claire et compréhensible, des devoirs et obligations induites par l'entrée dans une copropriété (respect des parties communes, principales règles des assemblées générales, paiement des charges communes...).

Lors des opérations de vente de logements sociaux à leurs occupants, il pourrait être envisagé une séance d'information pour les potentiels acquéreurs, présentant les droits et responsabilités des futurs copropriétaires ainsi qu'un état des lieux de l'immeuble et des travaux futurs à prévoir.

Pendant la vie de la copropriété, de nouveaux circuits d'information pourraient également être mis en place afin de détecter plus rapidement les situations de fragilité, voire les prévenir. Plusieurs personnes auditionnées ont souligné le rôle que peut jouer le plan pluriannuel de travaux comme indice des charges à venir, en comparaison avec la capacité financière des propriétaires.

Proposition : Intégrer des informations essentielles du plan pluriannuel de travaux dans le registre national d'immatriculation des copropriétés, et imposer la transmission du plan pluriannuel de travaux aux banques lors d'une demande de prêt, afin que les charges de copropriété, notamment en cas de travaux, puissent être intégrées dans un projet de financement immobilier.

B. LA PAUPÉRISATION, UN MÉCANISME MULTIFACTORIEL ET PAS UNIVOQUE

Le terme « copropriété dégradée » ne renvoie pas à une définition juridique précise. La notion fait référence à un processus de déqualification d'un ensemble immobilier qui peut être dû à une multiplicité des facteurs et des effets d'entraînement accélérant significativement la détérioration d'une copropriété fragile.

Deux copropriétés partageant les mêmes caractéristiques initiales peuvent ainsi être amenées à évoluer différemment, en fonction de facteurs sociaux (difficultés financières des copropriétaires), techniques (difficulté à entreprendre des travaux d'entretien courant, conduisant à un risque de dégradation du bâti) ou liés à son fonctionnement (dysfonctionnement de la gouvernance de la copropriété tel que l'absence de syndic, d'assemblée générale ou de mobilisation des copropriétaires). Aussi, comme rappelé par l'association Urbanis, « même s'il existe certaines prédispositions, une copropriété ne naît pas fragile, elle le devient »33(*). Le rapport Prévenir et guérir les difficultés des copropriétés, une priorité des politiques de l'habitat, du sénateur Dominique Braye, identifiait les différents facteurs de dégradation des copropriétés parmi lesquels la détérioration du bâti, la situation financière des copropriétaires comme du syndicat, les difficultés d'insertion urbaine de la copropriété ainsi que les dysfonctionnements dans sa gouvernance.

La chargée de mission au Plan urbanisme construction architecture (PUCA), Éva Simon, affine l'analyse de ce processus dans sa thèse, en décrivant trois cycles étroitement imbriqués responsables de la dégradation des copropriétés :

- le cycle de dégradation du bâti, des charges et des impayés ;

- le cycle de dévalorisation socio-économique du bien immobilier ;

- le cycle des difficultés de gestion.

Les difficultés de détection en amont des copropriétés en voie de dégradation s'expliquent ainsi par l'intrication de défaillances multiples des enjeux liés au bâti, aux occupants et à la gouvernance des copropriétés.

Source : Éva Simon. L'action publique