LISTE DES RECOMMANDATIONS

Recommandation n° 1. Engager, dès le prochain projet de loi de finances, un effort de réduction du déficit public, cohérent et crédible, afin de revenir sous le niveau de 3 % du PIB d'ici 2027 et diminuer le ratio de dette publique de 1 point par an en moyenne sur la période avec pour objectif de renouer avec un excédent budgétaire primaire à l'horizon 2030 (Gouvernement)

Recommandation n° 2. Coordonner l'effort de réduction du déficit public au niveau national avec la promotion d'une politique d'investissement massive au niveau européen en matière d'industrie, de défense et d'environnement (Gouvernement)

Recommandation n° 3. Mettre en oeuvre un système d'identification des porteurs de titres de dette publique, en s'inspirant du système existant pour les actions de sociétés cotées (Ministère de l'économie, des finances et de la souveraineté industrielle et numérique, Agence France Trésor)

Recommandation n° 4. Veiller à conserver une gamme de porteurs de titres de dette publique suffisamment diverse en termes de nature et d'origine géographique. À cet effet, procéder à une revue annuelle de la composition des porteurs de titres de dette publique (Ministère de l'économie, des finances et de la souveraineté industrielle et numérique, Agence France Trésor)

I. LA CHARGE DE LA DETTE DE LA FRANCE DEVRAIT CONNAÎTRE UNE HAUSSE DE PLUS D'UN POINT DE PIB À L'HORIZON 2029, AVEC UNE POSITION DÉGRADÉE PARMI LES ÉTATS EUROPÉENS

A. AVEC LA NORMALISATION DE LA POLITIQUE MONÉTAIRE DE LA BANQUE CENTRALE EUROPÉENNE (BCE) INITIÉE EN RÉPONSE À LA CRISE INFLATIONNISTE, LA CHARGE D'INTÉRÊT DE LA DETTE FRANÇAISE A CONNU UNE FORTE REMONTÉE

1. La normalisation de la politique monétaire de la BCE, de juillet 2022 à juin 2024, s'est traduite par une nette remontée des taux d'intérêt souverains en zone euro

Afin de répondre au choc inflationniste consécutif à la sortie de la pandémie et à l'invasion de l'Ukraine par la Russie en février 2022, la BCE a décidé de conduire un fort resserrement monétaire à partir de juillet 2022. Rompant avec une période de taux d'intérêt exceptionnellement bas, voire négatifs, les autorités monétaires ont ainsi progressivement relevé le taux de la facilité de dépôt (le principal taux directeur de la BCE) de - 0,5 % en juillet 2022 à 4,0 % en septembre 2023.

Comme le souligne la Banque de France2(*), cette politique monétaire a été efficace, puisque l'inflation est redescendue à 2,6 % en zone euro et 2,7 % en France en mai 2024, après des pics respectivement à 10,6 % en zone euro en octobre 2022 et à 7,3 % en France en février 2023.

Pour autant, le resserrement de la politique monétaire en zone euro a mécaniquement durci les conditions de financement des États européens sur les marchés obligataires, avec une nette remontée des taux appliqués aux titres souverains. En effet, les taux directeurs de la banque centrale ont une « capacité de traction »3(*) de l'ensemble des taux d'intérêt, y compris des taux souverains, qui ont donc connu un mouvement de hausse simultanée à celui des taux de la BCE.

Taux directeurs et taux des titres souverains

Un taux d'intérêt nominal (le taux d'intérêt fixé lors de l'octroi d'un prêt) comprend schématiquement deux composantes :

- d'une part, une composante mesurant les anticipations de taux d'intérêt futurs ;

- d'autre part, une composante appelée « prime de risque », qui reflète la compensation exigée par les prêteurs pour les risques qu'ils encourent. Cette compensation dépend fortement de l'incertitude entourant les conditions économiques et politiques et leurs évolutions, ainsi que des effets des mesures de politique monétaire telles que les programmes d'achat d'actifs.

Dans ce cadre, la capacité de traction des taux d'intérêt directeurs de la banque centrale s'exerce de manière différenciée selon la maturité des titres de dette souveraine concernés. L'effet d'entraînement des taux directeurs de la banque centrale influe ainsi de manière directe sur les taux des titres de court terme (de maturité inférieure à 1 an), et de manière indirecte sur les taux des titres de maturité plus longue.

À la différence des taux de long terme, les taux de court terme sont en effet caractérisés par une faible composante de prime de risque et suivent étroitement l'évolution des taux directeurs.

Source : commission des finances, d'après les réponses de la direction générale du Trésor et de la Banque de France

À titre d'exemple, entre le 4 avril 2022 et le 4 avril 2024, les taux des titres à 10 ans sont passés, respectivement, de 0,52 % à 2,36 % pour la dette allemande, de 1,00 % à 2,87 % pour la dette française, et de 2,08 % à 3,72 % pour la dette italienne.

Évolution des taux d'intérêt

appliqués aux obligations souveraines à 10 ans

des

États membres de la zone euro entre avril 2022 et

avril 2024

(en pourcentage)

|

France |

Allemagne |

Italie |

Espagne |

Pays-Bas |

Portugal |

Grèce |

|

|

Avril 2022 |

1,00 |

0,52 |

2,08 |

1,46 |

0,79 |

1,37 |

2,59 |

|

Avril 2024 |

2,87 |

2,36 |

3,72 |

3,19 |

2,62 |

3,04 |

3,31 |

Source : commission des finances, d'après les réponses de la direction générale du Trésor

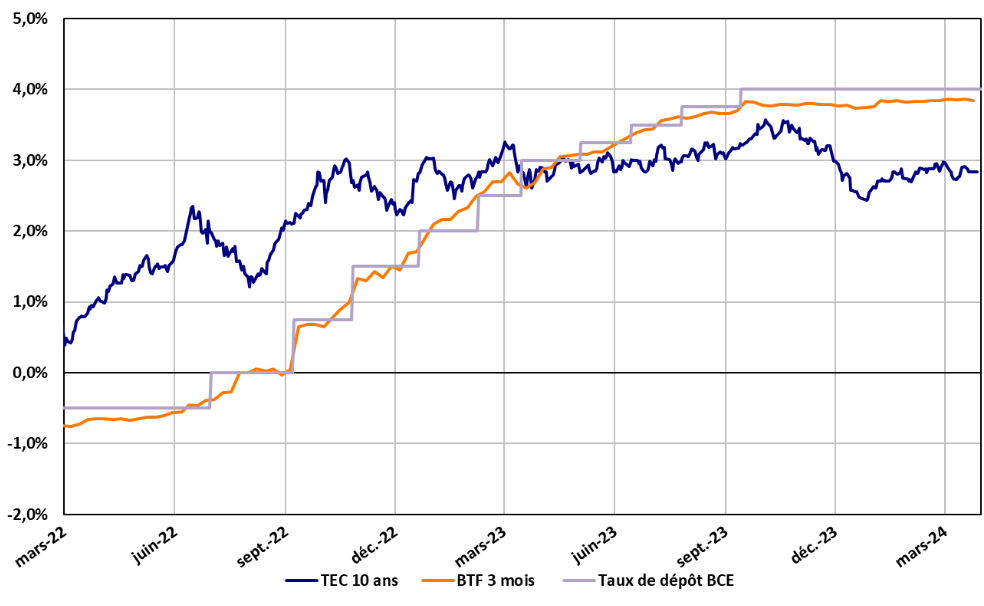

Taux d'emprunt à 3 mois et à 10 ans

de la France

et taux de rémunération des dépôts

par la BCE

(en pourcentage)

Note : l'indice quotidien TEC 10 ans (taux de l'échéance constante à 10 ans) représente le taux de rendement actuariel d'une OAT fictive d'échéance exactement égale à 10 ans. Le taux BTF 3 mois désigne le taux d'intérêt portant sur les bons du Trésor à taux fixe et à intérêt précompté d'une maturité de 3 mois. Le taux de dépôt BCE correspond au taux de la facilité de dépôt de la Banque centrale européenne.

Source : Programme de stabilité 2024-2027

Pour autant, le resserrement monétaire n'a pas eu d'impact propre significatif sur les écarts de taux souverains (« spreads »). Comme le relève la direction générale du Trésor, la remontée des taux d'intérêt n'a pas provoqué d'élargissement des spreads au sein de la zone euro, hormis un épisode de stress financier concernant l'Italie à l'automne 2023 (avec un spread de 2,07 points de pourcentage par rapport à l'Allemagne le 6 octobre 2023).

À l'inverse, certains pays, comme la Grèce et le Portugal, ont même connu une réduction continue de leurs spreads du fait de leurs efforts de consolidation budgétaire.

Dans ce contexte, le spread de la France par rapport à l'Allemagne est demeuré stable, autour d'une moyenne de 55 points de base entre juillet 2022 et mai 2024.

Évolution des écarts de taux

d'intérêt par rapport à l'Allemagne appliqués

aux

obligations souveraines à 10 ans des États membres de la zone

euro

entre avril 2022 et avril 2024

(en points de pourcentage)

|

France |

Italie |

Espagne |

Pays-Bas |

Portugal |

Grèce |

|

|

Avril 2022 |

0,54 |

1,64 |

0,99 |

0,29 |

0,90 |

2,03 |

|

Avril 2023 |

0,51 |

1,83 |

1,03 |

0,36 |

0,86 |

1,96 |

|

Avril 2024 |

0,51 |

1,39 |

0,84 |

0,26 |

0,69 |

0,96 |

Source : commission des finances, d'après les réponses de la direction générale du Trésor

Compte tenu du reflux durable de l'inflation en zone euro, désormais prévue à 2,5 % en 2024, 2,2 % en 2025 et 1,9 % en 2026, la BCE a initié, le 6 juin 2024, un premier assouplissement en réduisant le taux de la facilité de dépôt à 3,75 %4(*).

2. L'incertitude politique actuelle, si elle n'a pas entraîné de désaffection de la part des investisseurs, s'est accompagnée d'une détérioration des écarts de taux d'intérêt (« spreads ») par rapport aux autres États européens

Alors que le contexte de taux d'intérêt devenait moins restrictif, les taux souverains de la France ont connu une dégradation notable à la suite de la dissolution de l'Assemblée nationale le 9 juin 2024.

Le spread entre les taux à 10 ans français et allemand a ainsi atteint un pic à 86 points de base le 28 juin 2024 en cours de journée, avant de revenir à 78 points de base à la clôture, à la veille du premier tour des élections législatives anticipées, contre 47 points de base début juin, avant les élections européennes et l'annonce de la dissolution. Ce pic correspond à un plus haut depuis novembre 2012 et la crise des dettes souveraines de la zone euro. Un pic intermédiaire avait également été rencontré en février 2017, lorsque l'incertitude autour de l'élection présidentielle avait fait monter le spread à 79 points de base5(*).

Cette évolution à la hausse du spread reflète la prise en compte par les investisseurs du risque politique portant sur la trajectoire budgétaire de la France. Selon l'agence de notation Moody's, « ces élections anticipées augmentent les risques pour l'assainissement budgétaire »6(*), considérant que « l'instabilité politique potentielle » représente « un risque de crédit étant donné la situation budgétaire difficile dont héritera le prochain gouvernement ». D'après l'agence, « un affaiblissement de l'engagement en faveur de l'assainissement budgétaire augmenterait également les pressions à la baisse sur le crédit » de la France.

À la suite des résultats des élections législatives, le spread entre la France et l'Allemagne s'est légèrement détendu, à 63 points de base à la clôture le 8 juillet 2024.

Évolution des taux d'intérêt

souverains français et allemands à 10 ans

depuis la

dissolution de l'Assemblée nationale

(en pourcentage, à la clôture)

|

France |

Allemagne |

Écart de taux (« spread ») |

|

|

7 juin 2024 |

3,13 |

2,61 |

0,52 |

|

28 juin 2024 |

3,27 |

2,49 |

0,78 |

|

4 juillet 2024 (dernière émission d'OAT long terme) |

3,26 |

2,58 |

0,68 |

|

8 juillet 2024 (après le second tour des élections législatives, dernière donnée disponible) |

3,15 |

2,52 |

0,63 |

Source : commission des finances, d'après l'Agence France Trésor

Pour autant, ce niveau reste historiquement élevé. Le spread est ainsi proche de sa valeur du 17 mars 2020 (66 points de base), quand le début de la crise sanitaire avait contraint les États à adopter des mesures budgétaires exceptionnelles, suscitant l'inquiétude des investisseurs sur la soutenabilité de certaines dettes souveraines (notamment la dette italienne). Pour répondre à cet écartement des spreads et au risque de fragmentation de la zone euro, la BCE avait alors annoncé, le 18 mars, le lancement d'un nouveau programme d'achat de titres souverains, le Pandemic Emergency Purchase Programme (PEPP), initialement doté de 750 milliards d'euros et progressivement porté à 1 850 milliards d'euros en décembre 20207(*).

Cet écartement du spread, pour un total de plus de 10 points de base depuis l'annonce de la dissolution, résulte de deux mouvements opposés :

- d'une part, une augmentation du taux à 10 ans de la France, qui a progressé de 2 points de base pour atteindre 3,15 % le 8 juillet 2024, après un pic à 3,27 % (proche de son niveau de novembre 2023) ;

- d'autre part, une diminution du taux à 10 ans de l'Allemagne, qui a reflué de 9 points de base à 2,52 %, la dette allemande constituant une valeur refuge pour les investisseurs.

En dépit de ce contexte, la dernière émission d'OAT long terme (à 10 ans, 30 ans et 40 ans) le 4 juillet 2024, pour un montant de 10,5 milliards d'euros, n'a pas révélé de désaffection particulière de la part des investisseurs. La demande a ainsi représenté de 2,4 à 2,7 fois le montant des titres émis, en ligne avec les précédentes émissions8(*).

À date, et compte tenu du rythme de refinancement de la dette, les effets de la remontée des taux souverains sur la charge d'intérêt ne sont pas encore totalement perceptibles. En effet, l'impact de la hausse des taux sur la charge de la dette de l'État se matérialise graduellement en raison de la durée de vie moyenne du stock de la dette (8,6 ans à fin mai 20249(*)) et du refinancement progressif de la dette.

C'est ainsi que, pour 2024, la charge d'intérêt de l'État (en comptabilité maastrichtienne) devrait représenter 1,8 % du PIB. Toutes administrations confondues, la charge de la dette publique française égalerait 1,9 % du PIB10(*).

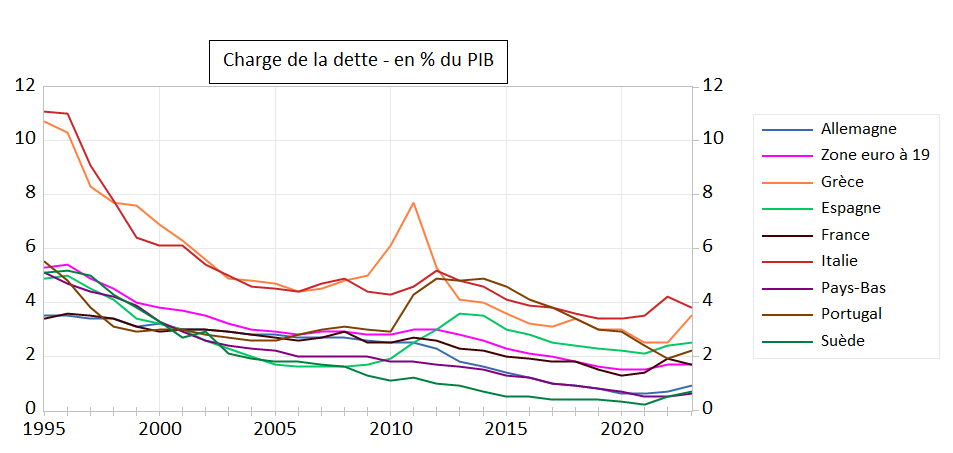

Évolution de la charge

d'intérêt des administrations publiques

des principaux

États de la zone euro entre 1995 et 2023

(en pourcentage du PIB)

Source : Banque de France, d'après Eurostat

Alors que la charge d'intérêt de la dette française rapportée au PIB était nettement inférieure à la moyenne des États membres de la future zone euro dans les années 1990, son niveau a depuis convergé vers cette moyenne.

Surtout, la charge de la dette française en proportion du PIB pourrait désormais s'écarter de la moyenne de la zone euro dans les années à venir, en la dépassant significativement.

En particulier, la charge de la dette de la France a fortement divergé de celle de l'Allemagne : alors que les deux charges étaient identiques en proportion du PIB jusqu'au début des années 2010, la charge d'intérêt de la dette française est devenue le double de celle de la dette allemande, avec 1,7 % du PIB pour la France contre 0,8 % du PIB pour l'Allemagne en 2023.

De fait, cette évolution s'explique par le creusement de l'écart entre les niveaux d'endettement des deux pays depuis la crise financière de 2008, avec un ratio de dette publique de 110,6 % du PIB pour la France contre 63,6 % du PIB pour l'Allemagne en 2024.

Le constat est identique si l'on rapporte la charge de la dette aux dépenses publiques totales. En 2022, la charge d'intérêt représentait 3,4 % des dépenses publiques pour la France, contre seulement 1,5 % pour l'Allemagne.

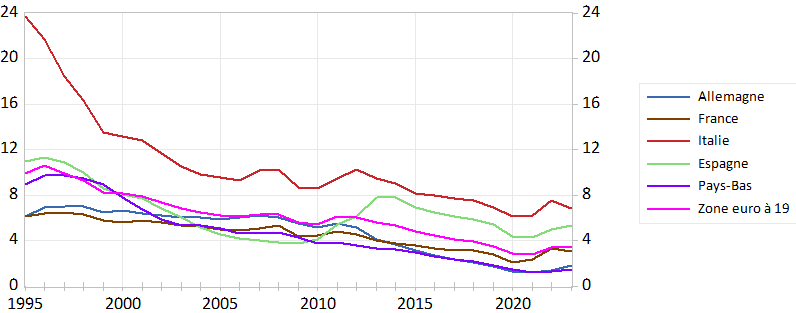

Évolution de la charge

d'intérêt des administrations publiques

des principaux

États de la zone euro entre 1995 et 2023

(en pourcentage des dépenses publiques totales)

Source : Banque de France, d'après Eurostat

* 2 Réponses de la Banque de France au questionnaire du rapporteur spécial.

* 3 Réponses de la Direction générale du Trésor au questionnaire du rapporteur spécial.

* 4 Communiqué de presse de la BCE du 6 juin 2024, Décisions de politique monétaire.

* 5 Les Échos, 22 juin et 4 juillet 2024.

* 6 L'AGEFI, 11 juin 2024.

* 7 Christophe Blot, La politique monétaire de la BCE et la crise du Covid-19, Revue de l'OFCE, 172 (2021/2).

* 8 Agence France Trésor, communiqué de presse du 4 juillet 2024, « Émission de l'AFT : 10,500 milliards d'euros d'OAT long terme ».

* 9 Agence France Trésor, bulletin mensuel n° 409, juin 2024.

* 10 Réponses de la direction générale du Trésor au questionnaire du rapporteur spécial.