N° 719

SÉNAT

2023-2024

Enregistré à la Présidence du Sénat le 10 juillet 2024

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur les facteurs explicatifs des perspectives d'évolution différentes en matière de charge de la dette entre la France et les principaux États européens,

Par M. Albéric de MONTGOLFIER,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

L'ESSENTIEL

La charge des intérêts de la dette de l'État représente en 2024, avec plus de 50 milliards d'euros, le deuxième poste budgétaire après l'enseignement scolaire (hors CAS Pensions et remboursements et dégrèvements).

Alors que ce montant est appelé à croître fortement sous l'effet de la remontée des taux d'intérêt, à mesure du refinancement progressif des titres de dette, la France connaîtrait l'évolution la plus importante en points de PIB parmi les États européens, de plus de 1 % à l'horizon 2030. Cette situation particulièrement dégradée s'explique, sans surprise, par le poids d'un stock de dette en croissance continue, marqué par l'accumulation des déficits, et qui, sans réorientation résolue de la politique budgétaire, ne devrait pas diminuer dans les années à venir. À ces éléments s'ajoute le contexte institutionnel incertain ouvert par la dissolution de l'Assemblée nationale le 9 juin 2024, qui s'est traduit par une augmentation sensible de la prime de crédit exigée par les investisseurs, mesurée par l'écart de taux avec la dette allemande, de plus de 10 points de base.

M. Albéric de Montgolfier, rapporteur spécial chargé des crédits de la mission « Engagements financiers de l'État », a présenté le 10 juillet 2024 les résultats de son contrôle sur les facteurs explicatifs des perspectives d'évolution différentes en matière de charge de la dette entre la France et les principaux États européens.

I. LA CHARGE DE LA DETTE DE LA FRANCE DEVRAIT CONNAÎTRE UNE HAUSSE DE PLUS D'UN POINT DE PIB À L'HORIZON 2029, AVEC UNE POSITION DÉGRADÉE PARMI LES ÉTATS EUROPÉENS

A. AVEC LA NORMALISATION DE LA POLITIQUE MONÉTAIRE DE LA BANQUE CENTRALE EUROPÉENNE, LA CHARGE D'INTÉRÊT DE LA DETTE FRANÇAISE A CONNU UNE FORTE REMONTÉE

Depuis l'été 2022, le resserrement de la politique monétaire en zone euro, décidé en réponse au choc inflationniste, a significativement durci les conditions de financement des États européens sur les marchés obligataires, avec une nette remontée des taux d'intérêt appliqués aux titres souverains. Le relèvement progressif par la Banque centrale européenne (BCE) de son taux de dépôt (son principal taux directeur), de - 0,5 % en juillet 2022 à 4,0 % en septembre 2023, s'est ainsi traduit par une augmentation des taux d'intérêt à 10 ans des principaux États de la zone euro.

Évolution des taux d'intérêt

appliqués aux obligations souveraines à 10 ans

des

États membres de la zone euro entre avril 2022 et

avril 2024

(en pourcentage)

|

France |

Allemagne |

Italie |

Espagne |

Pays-Bas |

Portugal |

Grèce |

|

|

Avril 2022 |

1,00 |

0,52 |

2,08 |

1,46 |

0,79 |

1,37 |

2,59 |

|

Avril 2024 |

2,87 |

2,36 |

3,72 |

3,19 |

2,62 |

3,04 |

3,31 |

Source : commission des finances, d'après les réponses de la direction générale du Trésor

Pour autant, ce resserrement monétaire n'a pas eu d'impact propre significatif sur les écarts de taux souverains (« spreads »), à l'exception d'un épisode de stress financier concernant l'Italie à l'automne 2023. Dans ce contexte, le spread de la France par rapport à l'Allemagne est demeuré stable, autour d'une moyenne de 55 points de base entre juillet 2022 et mai 2024.

Le 6 juin 2024, compte tenu du reflux durable de l'inflation en zone euro, la BCE a initié un premier assouplissement en réduisant son taux de dépôt à 3,75 %.

Alors que le contexte de taux d'intérêt devenait moins restrictif, l'incertitude politique ouverte par la dissolution de l'Assemblée nationale, le 9 juin, s'est accompagnée d'une détérioration du spread de la France, avec un pic à 86 points de base le 28 juin (78 points de base à la clôture). À la suite des résultats des élections législatives, le spread s'est légèrement détendu, à 63 points de base à la clôture le 8 juillet.

Évolution

des taux d'intérêt souverains français et allemands

à 10 ans

depuis la dissolution de l'Assemblée

nationale

(en pourcentage, à la clôture)

|

France |

Allemagne |

Écart de taux (« spread ») |

|

|

7 juin 2024 (dernière donnée avant la dissolution) |

3,13 |

2,61 |

0,52 |

|

28 juin 2024 (pic du spread avant le premier tour des élections législatives) |

3,27 |

2,49 |

0,78 |

|

4 juillet 2024 (dernière émission d'OAT long terme) |

3,26 |

2,58 |

0,68 |

|

8 juillet 2024 (après le second tour des élections législatives, dernière donnée disponible) |

3,15 |

2,52 |

0,63 |

Source : commission des finances, d'après l'Agence France Trésor

Compte tenu du rythme de refinancement de la dette, les effets de la remontée des taux souverains sur la charge d'intérêt ne sont pas encore totalement perceptibles. En effet, l'impact de la hausse des taux sur la charge de la dette de l'État se matérialise graduellement en raison de la maturité moyenne du stock de la dette (de 8,6 ans fin mai 2024) et de son refinancement progressif.

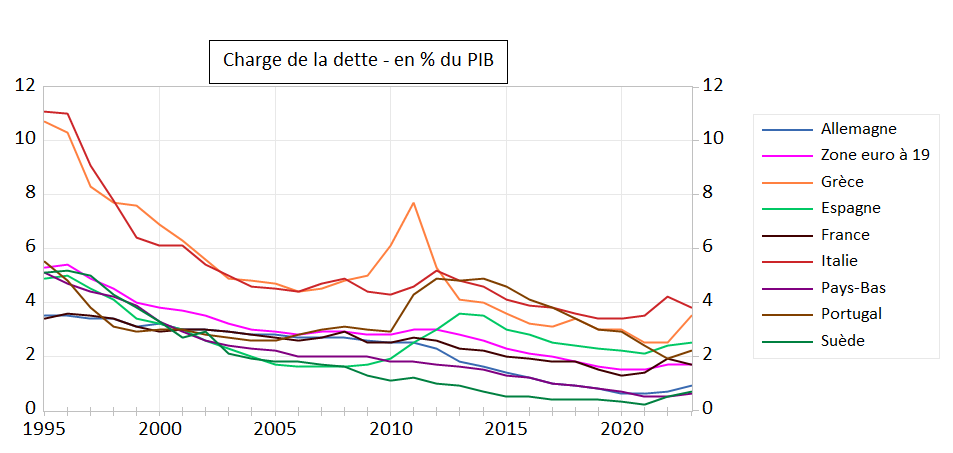

Évolution de la charge

d'intérêt des administrations publiques

des principaux

États de la zone euro entre 1995 et 2023

(en pourcentage du PIB)

Source : Banque de France, d'après Eurostat

Alors que la charge d'intérêt de la dette française rapportée au PIB était nettement inférieure à la moyenne des États membres de la future zone euro dans les années 1990, son niveau a depuis convergé vers cette moyenne. Surtout, la charge de la dette française en proportion du PIB pourrait s'écarter de la moyenne de la zone euro dans les années à venir, en la dépassant cette fois significativement.

En particulier, la charge de la dette de la France a fortement divergé de celle de l'Allemagne : alors que les deux charges étaient identiques en proportion du PIB jusqu'au début des années 2010, la charge d'intérêt de la dette française est devenue le double de celle de la dette allemande, avec 1,7 % du PIB pour la France contre 0,8 % du PIB pour l'Allemagne en 2023.

De fait, cette évolution s'explique par le creusement de l'écart entre les niveaux d'endettement des deux pays depuis la crise financière de 2008, avec un ratio de dette publique de 110,6 % du PIB pour la France contre 63,6 % du PIB pour l'Allemagne en 2024. Le constat est identique si l'on rapporte la charge de la dette aux dépenses publiques totales. En 2022, la charge d'intérêt représentait 3,4 % des dépenses publiques pour la France, contre seulement 1,5 % pour l'Allemagne.

B. À POLITIQUE BUDGÉTAIRE INCHANGÉE, UN RISQUE SIGNIFICATIF D'ALOURDISSEMENT DU POIDS DU SERVICE DE LA DETTE À BRÈVE ÉCHÉANCE, À 3 % DU PIB, AVEC UNE DIVERGENCE PROBLÉMATIQUE PAR RAPPORT À LA MAJORITÉ DES ÉTATS EUROPÉENS

D'après les dernières projections communiquées en avril 2024 par le Gouvernement dans le cadre du programme de stabilité 2024-2027, le poids de la charge de la dette de l'État devrait continuer à s'accroître fortement dans les prochaines années, pour quasiment doubler entre 2023 et 2027.

Ainsi, la charge des intérêts de la dette de l'État est attendue à 46,3 milliards d'euros pour 2024 et devrait s'élever à 72,3 milliards d'euros en 2027, contre 39,0 milliards d'euros en 2023.

Les intérêts de la dette de l'État se rapprocheraient ainsi à l'horizon 2027 des dépenses de l'éducation nationale, premier poste budgétaire (hors CAS Pensions et remboursements et dégrèvements) avec 87 milliards d'euros (en crédits de paiement) en loi de finances pour 2024. À titre de comparaison, le produit de l'impôt sur le revenu s'élevait à 102 milliards d'euros en 2023.

Évolution prévisionnelle de la charge de la dette de l'État entre 2022 et 2027

(en milliards d'euros)

|

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Charge de la dette de l'État (comptabilité maastrichtienne) |

46,3 |

39,0 |

46,3 |

54,0 |

62,7 |

72,3 |

Source : Programme de stabilité 2024-2027

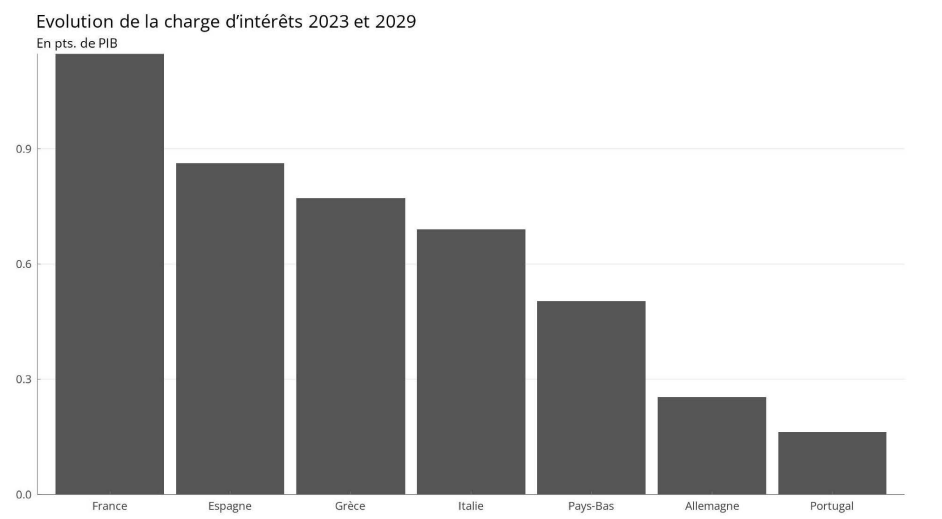

La trajectoire de la charge de la dette française devrait connaître une divergence notable avec la majeure partie des États-membres de la zone euro.

Selon le Fonds monétaire international (FMI), la charge d'intérêt devrait ainsi augmenter de plus d'un point de PIB en France à l'horizon 2029. De fait, la charge de la dette publique française devrait atteindre 3 % du PIB d'ici la fin de la décennie, renouant avec les niveaux historiquement élevés observés au milieu des années 1990. L'alourdissement de la charge de la dette française serait supérieur à celui anticipé pour l'Espagne, la Grèce et l'Italie à l'horizon 2029.

Évolution prévisionnelle de la

charge d'intérêt de la dette publique en 2029

par rapport au

niveau de 2023

(en points de PIB)

Source : OFCE, d'après le FMI (World Economic Outlook)

Si le niveau en pourcentage du PIB de la charge d'intérêt de la France devrait demeurer inférieur à celui de ces trois pays, il pourrait dépasser le niveau du Portugal, dont la consolidation budgétaire en cours depuis 2020 s'est traduite par une très nette diminution du ratio de dette publique. À noter que ces projections à politique budgétaire inchangée, réalisées avant le mois de juin 2024, n'intègrent pas l'hypothèse d'une déviation de la trajectoire des finances publiques qui pourrait résulter de l'arrivée au pouvoir d'un nouveau gouvernement.

II. SI L'ÉCART DE TAUX D'INTÉRÊT PAR RAPPORT À L'ALLEMAGNE RESTE CONTENU ET DEVRAIT BÉNÉFICIER D'UNE POLITIQUE MONÉTAIRE MOINS RESTRICTIVE, LA CROISSANCE CONTINUE DU STOCK DE LA DETTE EXPLIQUE L'ESSENTIEL DE LA HAUSSE DE LA CHARGE D'INTÉRÊT

A. EN DÉPIT D'UN ENDETTEMENT PUBLIC HISTORIQUEMENT ÉLEVÉ, À PLUS DE 3 100 MILLIARDS D'EUROS, LE SPREAD DE TAUX D'INTÉRÊT ÉTAIT DEMEURÉ, JUSQU'EN JUIN 2024, À UN NIVEAU ENCORE RELATIVEMENT LIMITÉ

Jusqu'à aujourd'hui, le niveau relativement bas du spread entre la France et l'Allemagne bénéficie de la crédibilité de la signature française et d'une politique d'émission mise en oeuvre par l'Agence France Trésor (AFT) visant à assurer la liquidité des titres de dette.

Concernant plus particulièrement la gestion opérationnelle de la dette, l'AFT vise à minimiser le coût de financement de la dette de l'État et à la gérer dans les meilleures conditions possibles de sécurité. Pour ce faire, l'Agence se fonde sur une politique d'émission régulière et prévisible ; un marché de la dette de l'État spécifiquement structuré, avec un ensemble de banques, les Spécialistes en Valeur du Trésor (SVT), chargées d'assurer la tenue quotidienne du marché secondaire de la dette ; enfin, une gamme de titres adaptée à une base d'investisseurs large et diversifiée.

De surcroît, la demande pour les titres de dette souverains devrait rester très élevée, pour des raisons conjoncturelles et structurelles. Parmi les facteurs conjoncturels, l'orientation très favorable de la politique monétaire de la BCE jusqu'à une période récente (avant le choc inflationniste post-crise sanitaire) a contribué à réduire très fortement les taux d'intérêt souverains. Selon les estimations de la BCE, les programmes d'achats d'actifs conduits par la banque centrale ont ainsi réduit les taux des obligations à 10 ans émises par les quatre plus grands pays de la zone euro (Allemagne, France, Italie, Espagne) de 100 à 140 points de base.

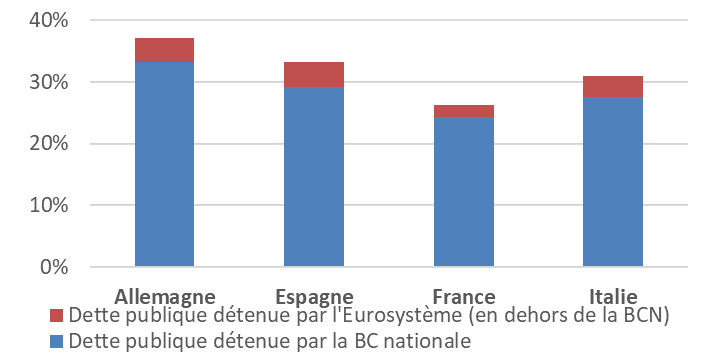

À ce jour, l'Eurosystème détient encore, directement par la BCE ou indirectement à travers les banques centrales nationales (telle que la Banque de France), plus de 25 % des dettes des principaux États membres.

Part de la dette publique (toutes administrations

publiques)

détenue par l'Eurosystème en

décembre 2023

(en pourcentage)

Sources : Banque de France, BCE

L'arrêt du réinvestissement de ces programmes d'achat n'a pas eu d'effet notable sur les taux d'intérêt souverains, révélant une demande abondante de la part des investisseurs privés pour les titres de dette des États. Cette situation traduit une évolution plus structurelle, celle d'un excès d'épargne à l'échelle mondiale et d'une demande accrue pour les actifs considérés comme sûrs, résultant d'une diversité de facteurs : augmentation des inégalités, vieillissement démographique, dynamisme des pays émergents, faiblesse de l'investissement privé lié à l'affaissement des gains de productivité, rééquilibrage des portefeuilles vers des placements plus sûrs après les grands chocs financiers.

B. DANS CE CONTEXTE, LA CROISSANCE DU VOLUME DE LA DETTE FRANÇAISE REPRÉSENTE LE FACTEUR DÉTERMINANT DES PERSPECTIVES D'ÉVOLUTION DÉGRADÉES DE LA CHARGE D'INTÉRÊT PAR RAPPORT AUX AUTRES ÉTATS EUROPÉENS

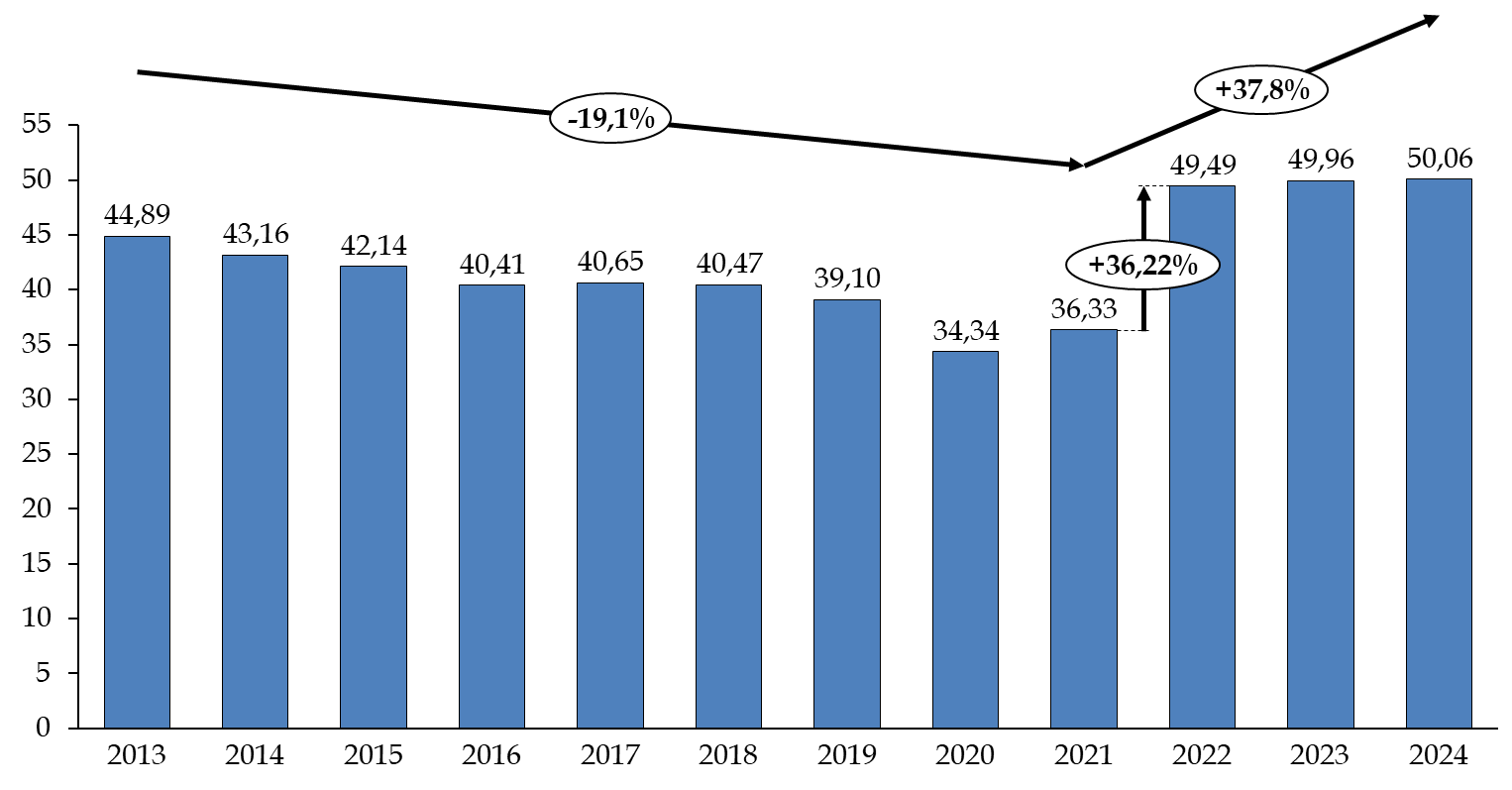

De fait, sur le long terme, c'est bien l'augmentation continue du stock de la dette, sous l'effet de l'accumulation des déficits, notamment dans la période récente, qui explique les perspectives dégradées quant à la croissance de la charge de la dette dans les prochaines années.

Évolution de la charge de la dette depuis 2013

(en milliards d'euros et en pourcentage)

Note : le montant indiqué pour 2024 correspond à la prévision de la loi de finances pour 2024, telle que révisée par le décret d'annulation du 21 février 2024.

Source : commission des finances, d'après les documents budgétaires

L'encours de la dette négociable de l'État pourrait ainsi dépasser 2 560 milliards d'euros en 2024, contre 2 000 milliards d'euros en 2020 et 1 760 milliards d'euros en 2018. Toutes administrations publiques confondues, la dette française représentait 3 100 milliards d'euros fin 2023. Exprimée en pourcentage du PIB, la dette publique se maintient à un niveau élevé à 110,6 % du PIB, trois ans après la sortie de la crise sanitaire, demeurant nettement au-dessus de son niveau de 2019. Quant au déficit public pour 2023, celui-ci s'est établi à 5,5 % du PIB, contre une prévision du Gouvernement à 4,9 %.

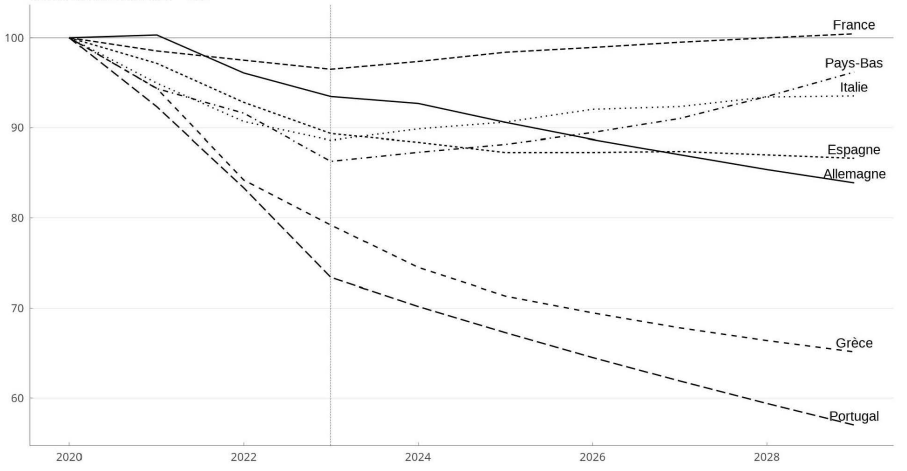

Selon les prévisions du FMI, la France ne connaîtrait pas de désendettement dans les années à venir, par contraste avec l'immense majorité des États européens.

Évolution anticipée de la dette

publique des principaux États européens

depuis

2020

(en pourcentage)

Note : Le niveau du ratio de dette de 2020 est indiqué en base 100.

Source : OFCE, d'après le FMI (World Economic Outlook)

III.AVEC LE RETOUR DES RÈGLES BUDGÉTAIRES EUROPÉENNES ET LA MONTÉE DES DÉFIS ÉCONOMIQUES, GÉOPOLITIQUES ET ENVIRONNEMENTAUX, DES EFFORTS RÉSOLUS SONT NÉCESSAIRES POUR ASSURER LA SOUTENABILITÉ À LONG TERME DE LA CHARGE DE LA DETTE

A. LE RETOUR DE L'ENCADREMENT BUDGÉTAIRE EUROPÉEN, SUSPENDU À LA SUITE DE LA CRISE SANITAIRE, DEVRAIT REMETTRE AU CoeUR DES DISCUSSIONS LA MAÎTRISE DE L'ENDETTEMENT PUBLIC, DANS UN CONTEXTE DE BESOINS D'INVESTISSEMENT MASSIFS EN MATIÈRE D'INDUSTRIE, DE DÉFENSE ET D'ENVIRONNEMENT

Entrée en vigueur le 30 avril 2024, la réforme du Pacte de stabilité et de croissance (PSC) révise substantiellement le volet préventif des règles budgétaires européennes. Les nouveaux « plans budgétaires et structurels nationaux à moyen terme » devront prévoir une trajectoire d'évolution des dépenses publiques sur une durée de 4 à 5 ans (la « période d'ajustement »), susceptible d'être allongée de 3 ans, permettant de placer, d'une part, la dette publique durablement au-dessous de 60 % du PIB ou sur une pente décroissante et, d'autre part, le déficit public au-dessous de 3 % du PIB. Si ces trajectoires devront désormais être définies sur la base d'une analyse de la soutenabilité de la dette permettant la prise en compte d'une pluralité de paramètres (notamment la croissance, l'évolution de la charge d'intérêt et le coût du vieillissement), des clauses de sauvegarde ont été introduites à la demande des États « frugaux » afin d'assurer des ajustements minimaux.

Dans le cadre du volet correctif, en cas de déficit supérieur à 3 % du PIB, le déficit structurel devra baisser de 0,5 point de PIB par an jusqu'au retour à la cible des 3 %. Cette dernière obligation est inchangée par rapport aux règles actuelles, à la différence près que, pendant une période transitoire jusqu'en 2027, les charges d'intérêt supplémentaires enregistrées seront exclues du calcul de l'ajustement structurel. Par ailleurs, la réduction du montant des sanctions, à 0,05 % du PIB tous les six mois (contre 0,5 % précédemment) est destinée à augmenter la probabilité de les voir effectivement appliquées, et donc à renforcer leur crédibilité.

Ce retour de l'encadrement budgétaire européen s'inscrit dans un contexte marqué par une conjonction de défis économiques, géopolitiques et environnementaux majeurs, représentant des montants d'investissements considérables et nécessitant de disposer de marges de manoeuvre financières suffisantes.

B. FACE AU RISQUE D'UNE CHARGE DE LA DETTE EXCESSIVE QUI LIMITERAIT LES MARGES DE MANoeUVRE BUDGÉTAIRES DE L'ÉTAT, UNE INDISPENSABLE STRATÉGIE DE REDRESSEMENT DES FINANCES PUBLIQUES COORDONNÉE AVEC LES AUTRES ÉTATS EUROPÉENS

Si offrir une garantie implicite à la dette souveraine est, comme le souligne l'économiste Éric Monnet, « la raison d'être d'une banque centrale », « cette garantie implicite ne signifie évidemment pas qu'il ne faut pas faire attention à la gestion des finances publiques »1(*). Ainsi, les programmes d'achat d'actifs de la BCE, qui interviennent nécessairement sur le marché secondaire pour les obligations souveraines (en vertu de l'article 123 du traité sur le fonctionnement de l'Union européenne qui interdit tout financement direct des dettes publiques sur le marché primaire), demeurent soumis à un cadre temporaire et à des critères d'éligibilité. Ainsi, la mise en oeuvre du nouvel instrument de protection de la transmission (TPI), introduit par la BCE en juillet 2022 à destination des États qui n'auraient pas de problème structurel de finances publiques mais qui subiraient des tensions financières injustifiées et désordonnées sur les marchés, est expressément subordonnée au respect du cadre budgétaire européen, même si le Conseil des gouverneurs dispose d'une marge d'interprétation.

Dans ce contexte, et alors que la Commission européenne a initié une procédure pour déficit excessif à l'encontre de la France et de six autres États membres le 19 juin dernier, une stratégie de stabilisation de la dette doit urgemment être mise en oeuvre. À défaut, le risque existe, à plus ou moins brève échéance, de se voir imposer des mesures encore plus drastiques par les autorités européennes, en cas de crise de confiance sur les marchés. D'après le programme de stabilité, l'effort de consolidation pour 2025 serait ainsi de 20 milliards d'euros. À noter que les hypothèses macroéconomiques du Gouvernement ont fait l'objet de fortes critiques quant à leur réalisme. À plus long terme, il importe de restaurer des marges de manoeuvre budgétaires afin de pouvoir absorber les conséquences des futurs chocs.

Enfin, dans une période particulièrement instable, une meilleure connaissance de l'identité, de la nature et de l'origine géographique des porteurs de titres de dette publique s'avère nécessaire. Cette connaissance plus fine de la structure de détention de la dette doit viser à préserver la dette française d'une exposition, voire d'une dépendance, à l'égard d'un type de porteurs déterminé. En effet, la diversification des détenteurs de la dette constitue un atout majeur pour la France, avec aujourd'hui un quart de la dette détenu par la BCE, un cinquième par les investisseurs français, un cinquième par les investisseurs de la zone euro et un tiers par les investisseurs hors zone euro, européens ou du reste du monde.

* 1 Réponses de M. Éric Monnet au questionnaire du rapporteur spécial.