II. LA TRANSITION ET LA SOUVERAINETÉ ÉNERGÉTIQUES : LA NÉCESSITÉ D'ACCÉLÉRER LA DÉCARBONATION ET L'ÉLECTRIFICATION DE NOS ÉCONOMIES

A. LE POIDS TOUJOURS ULTRA DOMINANT DES HYDROCARBURES DANS LA CONSOMMATION ÉNERGÉTIQUE MONDIALE

Les hydrocarbures sont toujours au coeur de la consommation d'énergie contemporaine, mondiale comme nationale. Ils représentent plus de 80 % de la consommation énergétique mondiale et près de 50 % de la consommation nationale.

1. Une consommation mondiale d'énergie fossile à plus de 80 %

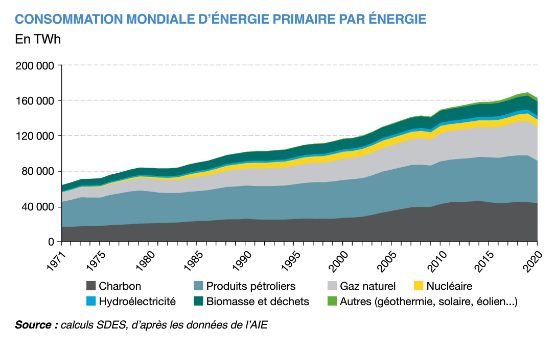

La consommation mondiale d'énergie primaire s'élève à 162 400 térawattheures (TWh) en 2020. Or, 80 % de cette consommation est issue d'énergies fossiles ; plus précisément, 29 % de cette consommation est liée au pétrole, 27 % au charbon et 24 % au gaz naturel.

Entre 1980 et 2020, cette consommation mondiale d'énergie primaire est passée de 83 600 à 162 000 TWh, soit une hausse de 94 %. La part des énergies fossiles dans cette consommation a diminué de 5 points sur cette période, avec une baisse de 14 points pour les produits pétroliers mais une hausse de 7 points pour le gaz naturel et de 2 points pour le charbon.

Le graphique ci-après illustre ces répartition et évolution32(*).

Cependant, il existe des disparités entre les continents. D'une part, certains continents ont une consommation d'énergie finale plus importante que d'autres. Ainsi, l'Asie est responsable de 49 % de cette consommation mondiale en 2020 et de 28 points d'augmentation de 1980 à 2020. D'autre part, certains continents ont une consommation d'énergie finale plus décarbonée que d'autres. En effet, l'Afrique recourt majoritairement à la biomasse (54 %), contre les énergies fossiles pour les autres continents (66 %) ; au sein de ces derniers, l'Océanie recourt largement aux produits pétroliers (50 %), contre des parts importantes de gaz naturel en Europe et en Amérique (21 et 27 %) et de charbon en Asie (18 %).

Les graphiques ci-dessous illustrent ces similitudes et divergences33(*).

2. Une production mondiale d'énergies fossiles dominée par quelques pays, dont les États-Unis et la Chine

Le marché mondial des énergies fossiles demeure concentré.

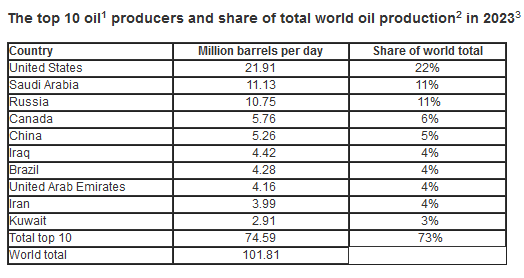

Ainsi, les États-Unis constituent le premier producteur mondial de pétrole en 2023, avec 21,91 millions de barils par jour (Mb/j), mais aussi le premier consommateur mondial en 2022, avec 20,01 Mb/j.

Les tableaux ci-après rappellent les principaux pays producteurs et consommateurs de pétrole en 2022 ou 202334(*).

|

S'agissant du gaz naturel sec, les États-Unis constituent le premier producteur mondial, avec 36 353 milliards de pieds cubes (BCF) en 202235(*), mais aussi le premier consommateur mondial, avec 32 288 BCF en 2022.

Pour ce qui est du charbon, c'est la Chine qui constitue le premier producteur mondial, avec 4 631 millions de tonnes attendues en 2023, et le premier consommateur mondial, avec 4 679 Mt en 202336(*).

3. Une consommation nationale d'énergie fossile à près de 50 %

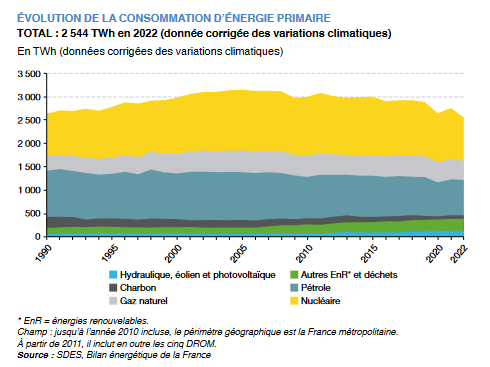

En France, la consommation nationale d'énergie primaire atteint 2 482 TWh en 2022. 49 % de cette consommation est issue d'énergies fossiles ; plus spécifiquement, le pétrole atteint 30 %, le gaz naturel 16 % et le charbon 3 %.

Entre 2005 et 2022, cette consommation est passée de 3 155 TWh à 2 482 TWh, soit une baisse de 21 %. Depuis 1990, la consommation de charbon a baissé de 68 % et celle de pétrole de 24 %, contre une hausse de 35 % pour celle de gaz naturel.

Le graphique ci-après rend compte de ces répartition et évolution37(*).

4. Une production nationale d'énergies fossiles résiduelle

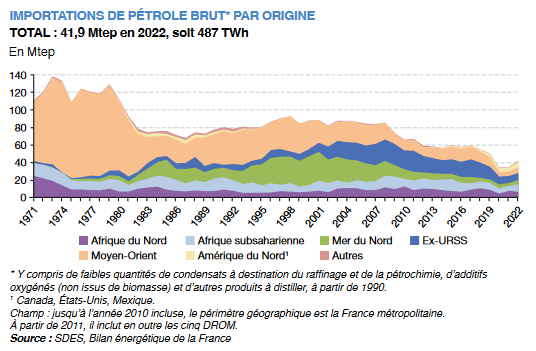

La France n'extrait quasiment pas d'énergies fossiles de son sous-sol ; sa production primaire se limite à 9,6 TWh pour le pétrole brut et 0,2 TWh pour le gaz de mines38(*) en 2022.

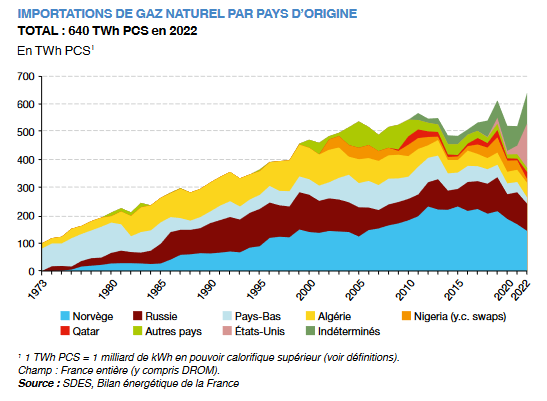

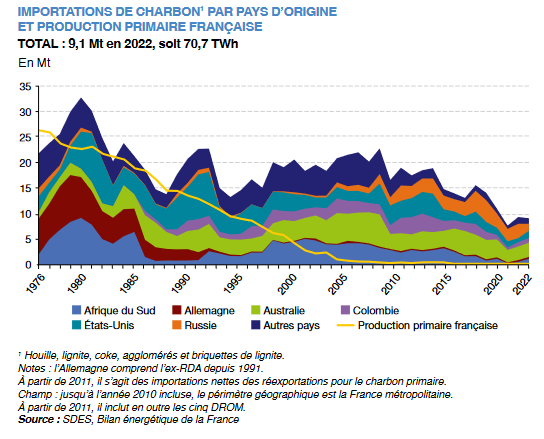

Elle recourt donc largement à des importations : 640 TWh pour le gaz naturel, 487 TWh pour le pétrole brut, 70,7 TWh pour le charbon. Les premiers pays d'importation sont les États-Unis pour le pétrole brut (15 % des importations) et le gaz naturel (25 %), ainsi que l'Australie pour le charbon (31 %).

Les graphiques ci-après présentent ces niveau et répartition39(*).

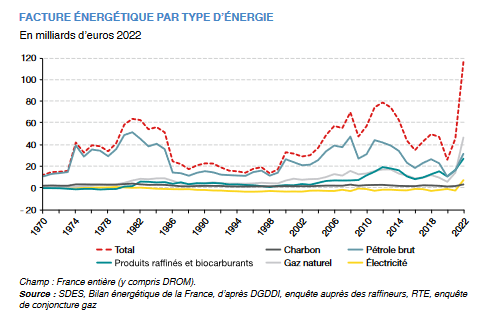

Dans ce contexte, la facture énergétique de la France s'élève à 116,3 Mds€ en 2022, dont 58,7 Mds€ pour le pétrole brut, les produits raffinés et les biocarburants, 46,7 Mds€ pour le gaz naturel et 2 Mds€ pour le charbon.

Le graphique ci-dessous illustre cette évolution40(*).

5. La dépendance risquée des pays consommateurs d'énergies fossiles

Dans la mesure où les hydrocarbures sont consommés dans tous les pays mais produits dans certains d'entre eux, il existe un risque de dépendance des économies européennes, dont la France, vis-à-vis des pays producteurs, dont les États-Unis et la Chine.

Ce risque de dépendance a fait l'objet d'échanges avec plusieurs personnalités scientifiques ou économiques, devant la commission d'enquête.

Tout d'abord, le professeur Jean-Marc Jancovici a rappelé le fait que « le pétrole irrigue la totalité de l'économie mondiale ».

De plus, le docteur Philippe Copinschi a rappelé que le pétrole constitue une « ressource stratégique » car il est « pratique, abondant et peu cher à produire ». D'abord utilisée pour tous les usages, « cette ressource a été progressivement réservée au seul usage pour lequel les modes de substitution manquaient, c'est le transport, surtout routier » après les crises pétrolières des années 1970. Aujourd'hui, le marché du pétrole est « globalisé et libéralisé », où l'« offre provient, non de pays, mais de compagnies ». Sur ce marché, les principaux pays producteurs sont les États-Unis, la Russie et l'Arabie Saoudite, et les principaux pays consommateurs sont les États-Unis et la Chine41(*).

Le professeur Patrice Geoffron a insisté, pour sa part, sur le fait que « la France [...] importe 100 % de son charbon, 99 % de son pétrole et 98 % de son gaz ».

6. La baisse de la demande d'énergies fossiles envisagée dans les scenarii de l'Agence internationale de l'énergie (AIE)

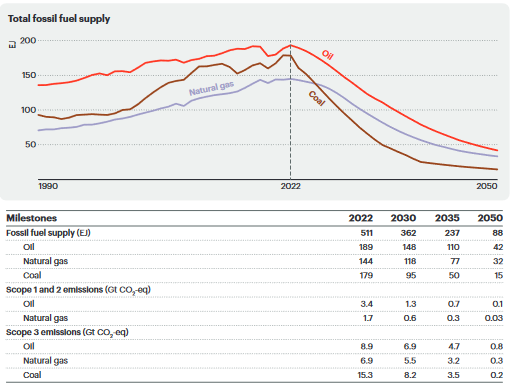

L'Agence internationale de l'énergie (AIE) a élaboré un scenario Net Zero Emission (NZE), publié en 2021 et actualisé en 2023, qui prévoit une baisse de la demande d'énergies fossiles pour atteindre l'objectif de neutralité carbone à l'horizon 2050, issu de l'Accord de Paris de 2015.

Ce scenario envisage une baisse de la demande d'énergies fossiles, de 511 à 88 exajoules (EL) de 2022 à 2050, soit 83 %. Pour y parvenir, la demande de pétrole doit passer de 189 à 42 EL (- 78 %), celle de gaz naturel de 144 à 32 EJ (- 78 %) et celle de charbon de 179 à 15 EJ (- 92 %).

Cela correspond à une baisse des émissions de gaz à effet de serre (GES) associées à ces énergies fossiles de 97 %. Ainsi, les émissions liées au pétrole doivent passer de 12,3 à 0,9 gigatonnes d'équivalents en dioxyde de carbone (GtCO2eq) (- 93 %) et celles liées au gaz naturel de 8,6 à 0,33 GtCO2eq (- 96 %).

Le scenario NZE précise que « les baisses de la demande de combustibles fossiles sont suffisamment fortes pour qu'il n'y ait pas besoin de nouveaux projets pétroliers et gaziers conventionnels en amont à long délai de réalisation, ni de nouvelles mines de charbon ou extensions de mines »42(*).

Les tableau et graphique ci-après rappellent la baisse de la demande d'énergies fossiles ainsi étudiée par l'AIE43(*).

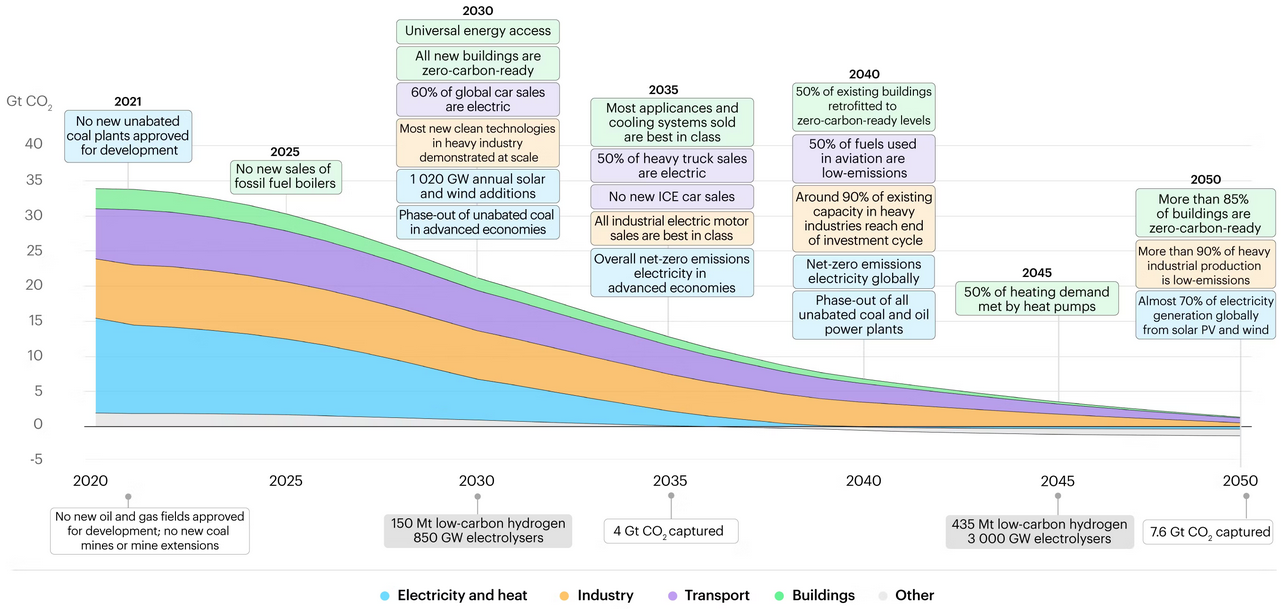

Pour atteindre les objectifs de réduction de la demande d'énergies fossiles ainsi envisagés, 400 jalons ont été proposés par l'AIE. Certains concernent l'offre, telle que l'absence de nouveaux champs pétroliers ou gaziers ou de nouvelles mines de charbon en 2021. D'autres concernent la demande, avec la fin de la commercialisation des chaudières thermiques en 2025 et des véhicules thermiques en 2035.

Le graphique ci-dessous présente les jalons ainsi proposés par l'AIE44(*).

Dans sa réponse à la commission d'enquête, l'Agence internationale de l'énergie (AIE) a indiqué que : « Dans le Scénario NZE, une augmentation significative du déploiement des énergies propres amène la demande en pétrole et en gaz à diminuer fortement. La réduction de la demande dans ce scénario est suffisamment forte pour rendre dispensable tout nouveau projet amont pétrolier et gazier à long délai de livraison. Il est essentiel d'échelonner l'augmentation des investissements dans les énergies propres et la diminution des investissements dans l'approvisionnement en énergies fossiles pour garantir la sécurité énergétique et éviter des flambées de prix ou des excès d'offre. Nous avons fréquemment indiqué que le Scénario NZE était un chemin possible, mais pas le seul, qui permette au secteur énergétique d'atteindre l'objectif zéro émission nette à l'horizon 2050. L'AIE prend régulièrement en compte les tendances et les plans d'investissement des principaux acteurs des marchés énergétiques, et bien que nous ne commentions pas les projets spécifiques des entreprises de manière individuelle, une analyse portant sur l'industrie pétrolière et gazière est présentée dans notre rapport de novembre 2023 sur L'industrie pétrolière et gazière dans les transitions zéro émission nette. »

Aux côtés du scénario NZE, l'AIE a également élaboré45(*) :

- le scenario Announced Pledges Scenario (APS), qui suppose que l'ensemble des engagements des États et des industriels, dont les Nationally Determined Contributions (NDC) pris à la fin du mois d'août 2023 seront atteints intégralement et dans les temps ;

- le scenario dit Stated Policies Scenario (STEPS), qui rend compte des politiques actuelles, secteur par secteur et pays par pays, liées à l'énergie mis en place à la fin du mois d'août 2023, ainsi que de capacités technologiques attendues.

7. Les difficultés à atteindre l'objectif de neutralité carbone de l'Accord de Paris

Il existe un risque sérieux que l'objectif de neutralité carbone issu de l'Accord de Paris, de 2015 ne soit pas atteint, et d'échec des scenarii de l'AIE, à commencer par le plus ambitieux - le NZE -, compte tenu des importants changements dans la consommation et la production d'énergies fossiles qu'ils supposent.

Ce risque de non-atteinte a fait l'objet de discussions avec plusieurs personnalités scientifiques ou économiques, devant la commission d'enquête.

Tout d'abord, le professeur Jean-Marc Jancovici a indiqué que maintenir le réchauffement climatique en-dessous de 2°C nécessitait que « les émissions planétaires baissent de 5 % par an à partir de demain matin ». Le budget carbone pour atteindre 1,5°C est de « quelques centaines de milliards de tonnes » et pour atteindre 2°C « un millier de milliards de tonnes ». Dans ce contexte, il a toutefois fait part de son pessimisme en des termes que ne partagent pas les scientifiques auditionnés : « 1,5 °C, c'est mort. Et 2 °C, sauf chute de comète et effondrement économique, etc., c'est parti pour être mort parce que personne n'est candidat pour contracter délibérément l'économie de 3 ou 4 % par an pour réduire les émissions de 5 % par an ».

De son côté, le docteur Philippe Copinshi a présenté l'impact des scenarii STEPS, APS et NZE de l'AIE sur la consommation d'hydrocarbures. Dans le premier scenario, « la consommation baissera surtout pour le charbon » et « stagnera pour le pétrole et pour le gaz. Dans le deuxième scenario, « la consommation baissera pour le charbon, le pétrole et le gaz ». Quant au dernier scenario, il a estimé : « nous en sommes très loin ».

Le professeur Patrick Geoffron a lui aussi évalué l'incidence des scenarii STEPS, APS et NZE de l'AIE sur la production de pétrole. Dans le premier scenario, « le prix du baril en 2040 s'élèverait à 90 dollars. Rapporté à 100 millions de barils, cela assurerait un chiffre d'affaires quotidien du brut de 9 milliards de dollars ». Dans le deuxième scenario, « les 70 millions de barils vendus à 70 dollars pièce garantissent un chiffre d'affaires de 5 milliards de dollars par jour ». Dans le dernier scenario, « les 40 millions de barils qui devraient s'écouler à 30 dollars l'unité rapporteraient chaque jour environ 1,5 milliard de dollars ».

* 32 Les chiffres et graphique sont issus de la publication suivante : Ministère de la transition énergétique (MTE), Chiffres clés de l'énergie. Édition 2023, p. 47.

* 33 Les chiffres et graphique sont issus de la publication suivante : Ministère de la transition énergétique (MTE), Chiffres clés de l'énergie. Édition 2023, pp. 49 à 50.

* 34 Les chiffres sont issus de la US Energy Information Administration (EIA) et consultables ici.

* 35 Les chiffres sont issus de la US Energy Information Administration (EIA) et consultables ici et ici.

* 36 Les chiffres sont issus de l'Agence internationale l'énergie (AIE) et consultables ici.

* 37 Les chiffres et graphique sont issus des publications suivantes : Ministère de la transition énergétique (MTE), Chiffres clés de l'énergie. Édition 2023, p. 29 ; Ministère de la transition énergétique (MTE), Chiffres clés de l'énergie. Édition 2021, p. 25.

* 38 Auquel s'ajoutent 7 TWh de biogaz, qui est de nature renouvelable.

* 39 Les chiffres et graphiques sont issus de la publication suivante : Ministère de la transition énergétique (MTE), Chiffres clés de l'énergie. Édition 2023, pp. 52-53, 58-59, 63-64.

* 40 Les chiffres et graphiques sont issus de la publication suivante : Ministère de la transition énergétique (MTE), Chiffres clés de l'énergie. Édition 2023, p. 20.

* 41 Les pays européens sont également cités par Philippe Copinschi comme représentant « une assez large part de consommation ».

* 42 En anglais, le propos est le suivant : « Declines in fossil fuel demand are suffiiciently steep that there is no need for new long lead time upstream oil and gas conventional projects, nor from new coal mines or mine extensions. »

* 43 Les chiffres et graphique sont issus de la publication suivante : International Energy Agency (IEA), Net Zero Roadmap A Global Pathway to Keep the 1.5 °C Goal in Reach, 2023 Update, p. 105.

* 44 Les données et graphiques sont issus de la publication suivante : International Energy Agency (IEA), Net Zero by 2050. A Roadmap for the Global Energy Sector, 2021, p. 20.

* 45 Les données et graphiques sont issus de la publication suivante : International Energy Agency (IEA), Global Energy and Climate Model, 2023, p. 6.