C. FAVORISER LA GOUVERNANCE CLIMATIQUE DES ENTREPRISES

Les producteurs d'hydrocarbures doivent être exemplaires s'agissant des plans de vigilance en matière de durabilité et, plus largement, de la responsabilité sociétale des entreprises (RSE).

1. Renforcer les bilans carbone et les plans de transition

Prévus à l'article L. 229-25 du code de l'environnement, résultant des lois « Grenelle II »326(*), de 2010, « Energie-Climat »327(*), de 2029 et « Climat et résilience328(*) » de 2021, les bilans carbone et plans de transition sont des outils utiles pour évaluer les émissions de gaz à effet de serre (GES) - directes et indirectes - des acteurs publics et privés et instituer des objectifs, des moyens et des actions pour les réduire.

Un décret n° 2022-982 du 1er juillet 2022329(*) a d'ailleurs prévu qu'ils portent non seulement sur les émissions directes (scopes 1 et 2), mais aussi sur celles indirectes (scope 3) (article R. 229-47 du code de l'environnement).

Pour autant, l'article précité du code de l'environnement est perfectible car il fixe des périodicités lâches (de 3 et 4 ans), ne précise pas les types d'émissions prévues et permet de déroger à l'exigence de plan de transition en cas de déclaration de performance extra-financière.

C'est la raison pour laquelle la commission d'enquête plaide pour renforcer les bilans carbone et les plans de transition prévus à l'article L. 229-5 du code de l'environnement, en fixant une période de 3 ans pour les entreprises et de 2 ans pour l'État et ses établissements publics, en prévoyant la prise en compte des émissions directes comme indirectes et en évaluant l'opportunité de supprimer la dérogation prévue en cas de déclaration de performance extra-financière pour les très grandes entreprises.

|

Recommandation n° 16 : Renforcer les bilans carbone et plans de transition, mentionnés à l'article L. 229-25 du code de l'environnement : - en passant d'une périodicité de 4 à 3 ans pour les entreprises et de 3 à 2 ans pour l'État et ses établissements publics ; - en garantissant dans la loi l'exigence de prise en compte des émissions indirectes, aux côtés de celles directes ; - en évaluant l'opportunité de supprimer la dérogation prévue à l'obligation de réalisation d'un plan de transition en cas de déclaration de performance extra-financière, pour les très grandes entreprises. |

2. Renforcer la méthodologie d'évaluation des trajectoires de décarbonation des entreprises

De nombreuses entreprises mettent régulièrement en avant leur trajectoire de décarbonation et annoncent qu'elles comptent atteindre la neutralité carbone à une date plus ou moins lointaine, qui est fréquemment 2050. Carlos Tavares, directeur général de Stellantis, a ainsi indiqué devant la commission d'enquête : « nous avons un plan stratégique de long terme -- de 2022 à 2030 -- qui s'appelle Dare Forward 2030. Ce plan de 9 ans, qui est totalement public, donne la direction de tout ce que nous faisons ; il prépare l'atteinte d'un “Net zero carbone” en 2038. Telle est la date que nous avons choisie pour réduire de 90 % nos émissions de gaz à effet de serre (GES) par rapport à 2021 avec, à l'arrivée, un plan de compensation des émissions résiduelles qui représentent donc moins de 10 % de l'ensemble de ces émissions par rapport à 2021. Cela nécessite évidemment d'avoir accès à des énergies décarbonées, ainsi que de bénéficier de politiques de toute nature, y compris publiques, favorables à la mise en oeuvre de ce plan de marche qui nous conduirait donc au net zéro carbone en 2038. (...) La première étape se matérialisera en 2030, à la fin du plan actuel, par une réduction de 50 % par rapport à 2021 de nos émissions de GES en tonnes de CO2 équivalent véhicules vendus en 2030. Cette trajectoire porte bien entendu sur les scopes 1, 2 et 3 du bilan carbone et il est important de préciser que, pour ce qui nous concerne, c'est le scope 3 qui représente 99 % de l'effort, les scopes 1 et 2 n'en représentant qu'environ 1 %. »

De même, Guillaume Faury, le directeur général d'Airbus a déclaré devant la commission d'enquête que : « nous avons décidé, avec le soutien du conseil d'administration, de nous faire certifier Science Based Targets Initiative (SBTi) sur notre trajectoire de décarbonation, pour avoir un objectif qui soit connu, affiché, audité et certifié. Cet objectif consiste à réduire nos émissions de carbone des scope 1 et scope 2 de 63 % entre 2015 et 2030 et nos émissions du scope 3 de 46 % entre 2015 et 2035. Cela donne une idée de la trajectoire sur laquelle nous sommes. La deuxième partie de cette réduction de carbone, qui viendra après 2035, reposera sur les avions dont nous développons actuellement les technologies et qui entreront en service dans la deuxième partie de la prochaine décennie. Ces avions nous amèneront donc à 2050 et auront remplacé une très grande partie des avions mis en service jusque-là ».

Le groupe TotalEnergies lui-même n'est pas en reste sur cette question. Patrick Pouyanné a décrit la trajectoire de décarbonation du groupe : « Nous ne disons pas que notre trajectoire prévoit une augmentation de 1,5 degré, mais de 1,7 à 1,8 degré. L'agence de notation MSCI, la plus reconnue, l'estime à 1,8 degré. Nous ne sommes pas sur la trajectoire Net Zero 2 (NZ2) de l'AIE -- on pourra peut-être la rejoindre un jour -- mais sur le scénario APS (Announced Pledges Scenario, scénario des engagements annoncés), qui prévoit une augmentation de 1,7 à 1,8 degré. Cela reste toujours inférieur à une augmentation de 2 degrés ; ce n'est pas si mal et ce sera un bel effort si nous y arrivons collectivement... »

Les trajectoires de décarbonation définies par les acteurs privés reposent sur des périmètres, des méthodologies et des certifications diverses de qualité variable, ce qui peut mener à un manque de lisibilité et de crédibilité de ces trajectoires. Or, il est essentiel de pouvoir les évaluer avec précision puisqu'elles seront déterminantes dans l'atteinte éventuelle des objectifs de l'Accord de Paris. La climatologue et présidente du Haut Conseil pour le climat Corinne Le Quéré a mis en avant cet enjeu devant la commission d'enquête : « Les acteurs non-étatiques jouent un rôle de plus en plus important au niveau international, comme on le voit dans les COP, avec l'engagement de secteurs d'activités, de collectivités territoriales ou d'acteurs privés. Cependant, il y a des lacunes à la fois dans la qualité de ces engagements et dans leur suivi. Les Nations unies ont établi un groupe d'experts de haut niveau sur les engagements des entités non-étatiques, avec des recommandations claires : les allégations de neutralité carbone sont incompatibles avec les investissements dans la production d'énergies fossiles ; l'achat de crédits bon marché ne peut pas remplacer des actions réelles pour réduire les émissions ; l'accent sur l'intensité énergétique ne suffit pas, il faut vraiment réduire les émissions ; les actions des lobbies, aussi, sont incompatibles ; et l'évaluation volontaire doit être renforcée par des contrôles externes et des règles strictes. » Une trajectoire d'atteinte de la neutralité carbone peut en effet être menée à des rythmes plus ou moins rapides, avec des baisses des émissions plus ou moins tôt dans la trajectoire - or, vis-à-vis du réchauffement climatique, les données à prendre en compte sont, non seulement le point d'arrivée « net zéro », mais également les émissions totales émises au cours de la trajectoire. Il y a également plusieurs manières de procéder : réduction des émissions et compensation, qui n'ont pas la même implication.

Valérie Masson-Delmotte, paléoclimatologue et ancienne coprésidente du groupe 1 du Giec a souligné à cet égard que « Pour ce qui concerne les mécanismes de compensation carbone, comme les achats de crédit carbone, il convient de fixer des règles du jeu claires, ce qui relève de la responsabilité du politique. De nombreux actifs proposés sur le marché du carbone ne sont pas fiables : c'est un héritage du protocole de Kyoto, qui n'est plus en phase avec les connaissances actuelles ; cela sape la crédibilité de l'affichage de nombreuses entreprises ».

Cette situation est particulièrement insatisfaisante puisque, comme le rappelle Valérie Masson-Delmotte, « Les enjeux de neutralité carbone, à l'échelle d'un pays ou d'une entreprise, supposent de disposer d'un cadre réglementaire précis afin d'éviter les allégations vagues, non crédibles, et de dessiner une trajectoire claire, crédible, portant sur la part des investissements dédiés au captage et au stockage, qui doivent être évalués, ainsi que sur la part des baisses d'émissions, donc de production ». Or, faute d'outil qui fasse aujourd'hui consensus, les investisseurs ne peuvent pas se servir des trajectoires de décarbonation définies par les entreprises pour les exclure de leur stratégie, ou au contraire les soutenir. Rémi Rioux directeur général de l'AFD a ainsi souligné : « Dès lors qu'il n'y a pas d'interdiction, comment choisir d'intervenir en fonction du jugement porté sur la trajectoire d'un pays, d'une banque ou d'une entreprise ? C'est compliqué, car c'est une question de jugement ».

Sylvain Waserman, président de l'Ademe, a présenté à la commission d'enquête la méthode d'évaluation Assessing low Carbon Transition (ACT) développée conjointement par l'Ademe et le Carbon Disclosure Project (CDP). Selon lui, « elle apporte un regard scientifique sur l'objectif fixé et les moyens déployés par les entreprises. C'est la seule méthodologie qui permet d'évaluer avec précision et crédibilité leur trajectoire de décarbonation ». Cette méthodologie pourrait répondre aux besoins de rendre mesurables et comparables les stratégies de décarbonation des entreprises. L'Ademe a également souligné dans une contribution écrite transmise à la commission que « ACT va au-delà de SBTi, le standard anglo-saxon des Science-based targets, qui valident le niveau des engagements des entreprises : ACT permet d'apprécier la crédibilité du plan de transition et de la stratégie de l'entreprise pour atteindre les objectifs climatiques qu'elle s'est fixée ». Elle permet de distinguer les stratégies solides est celles qui reposent sur des effets d'annonce qui ne sont pas mis en oeuvre : « Il s'agit fondamentalement d'une arme anti-greenwashing et d'une boussole pour les entreprises qui souhaitent rendre opérationnelle leur contribution à la neutralité carbone ».

Son utilisation pourrait constituer un atout pour les entreprises dont la trajectoire serait ainsi mesurée et certifiée. Pour Sylvain Waserman, en effet, « Elle leur assure un avantage concurrentiel pour les acteurs économiques qui peuvent la valoriser, et les encourage donc dans cette voie. Dans cette perspective, d'ailleurs, le fait pour les entreprises françaises de disposer d'électricité largement décarbonée est un avantage. » La transparence climatique des entreprises pourrait ainsi devenir un vecteur de croissance.

Or, si, selon l'Ademe, cette méthodologie fait aujourd'hui référence dans les principales études internationales sur la transparence climatique des entreprises, elle ne s'est pas imposée dans la pratique comme un outil de référence330(*). Il est donc utile d'en favoriser la diffusion. Comme le met en avant l'Ademe, « Pour que les principes qui sous-tendent ACT deviennent la norme, il est essentiel que le gouvernement le porte dans les instances de régulation internationale (EFRAG, TCFD, COP, etc.) et en fasse la promotion auprès des entreprises françaises ». Il pourrait même être envisagé que l'Ademe puisse certifier les cabinets d'évaluation utilisant cette méthodologie.

L'ACT appliquée aux entreprises pétrolières et gazières : des trajectoires de décarbonation peu crédibles pour l'ensemble du secteur

L'Ademe a confié à la World Benching Alliance (WBA) d'appliquer la méthodologie ACT aux 100 plus grandes entreprises du secteur du pétrole et du gaz. Les résultats sont très bas pour l'ensemble des entreprises du secteur. Les notes vont de 40,4/60 à 0,1/60. Deux entreprises ont une note supérieure à 30/60 et 5 à 20/60. Les notes de performance des entreprises, qui représentent leur performance sur les principaux leviers de la transition vers une économie à faibles émissions de carbone, s'échelonnent de 8/20 à 0, 1/20. 9 entreprises ont une note supérieure ou égale à 5/20. Cette évaluation montre que l'engagement des entreprises du secteur des énergies fossiles en faveur de la transition écologique est insuffisant.

Avec une note de 19,4/60, TotalEnergies se classe en sixième place du classement. Sa note de performance est de 7,6/20 -- ce qui place même le groupe en deuxième place sur ce critère derrière Engie (8/20). En comparaison, les autres majors du pétrole et du gaz ont des résultats en deçà. Eni a reçu une note de 6,7/20, Shell de 5/20, BP de 4,2/20, Exxon Mobil de 2,6/20 et Chevron de 2,2/20.

Ces résultats montrent une différence de performance globale entre les majors européennes et américaines. Ces dernières ont systématiquement des notes en-deçà des premières.

Selon l'Ademe, la notation ACT de TotalEnergies s'explique par les raisons suivantes :

« - objectifs de neutralité à 2050 exposés par scope, mais pas suffisamment de cibles intermédiaires permettant d'étayer comment elles peuvent être atteintes dans le temps ;

- des investissements toujours limités dans les activités durables (Alignement taxonomique des Capex de 30% en incluant les filiales avec <50% détention, 15 % sur le périmètre contrôlé), alors qu'il faudrait que 77 % de leur Capex soit bas carbone pour être sur une trajectoire de neutralité carbone ;

- TotalEnergies fournit peu de visibilité sur ses émissions verrouillées (locked-in) dans les assets en exploitation et en construction. Le manque de granularité dans les informations publiées pénalise la note de l'entreprise ;

- une trajectoire de baisse des émissions en intensité sur les trois scopes dans les 3 dernières années mais trop faible par rapport à la trajectoire 1,5 °C de l'entreprise ;

- sur son plan d'action, TotalEnergies prévoit de passer d'une société à 75% pétrolière et gazière en 2030 à une société à 25% pétrolière et gazière en 2050, alors que les investissements restent majoritairement orientés vers le pétrole et le gaz. Cette diversification masque une stabilité de leur production de pétrole, envisagée stable jusque 2050. »

Recommandation n° 17 : Promouvoir l'usage de la méthodologie Assessing Low Carbon Transition (ACT) afin d'évaluer les trajectoires de décarbonation des entreprises et confier à l'Ademe un rôle de certification des cabinets d'évaluation y ayant recours.

3. Renforcer le devoir de vigilance des sociétés mères

a) Expliciter l'inclusion des risques climatiques au sein du périmètre du devoir de vigilance

Les risques climatiques ne figurent pas parmi les risques que l'entreprise doit identifier et prévenir au sens de la loi sur le devoir de vigilance : seuls les risques et les atteintes graves envers l'environnement sont explicitement mentionnés dans la loi.

Néanmoins, comme mentionné par Grégoire Leray par écrit, « plusieurs arguments convainquent que le sujet intègre bien les questions de vigilance »331(*) :

- les effets du changement climatique emportent des conséquences sur les intérêts protégés par le texte, la Cour européenne des droits de l'homme opérant un lien fort, réaffirmé récemment332(*), entre droits humains et changement climatique ;

- le changement climatique apparaît comme partie intégrante des sujets environnementaux, en témoigne l'article inaugural du code de l'environnement ;

- l'essentiel des entreprises ayant publié un plan de vigilance y ont d'elles-mêmes inclus les sujets climatiques.

Un rapport publié par Notre Affaire à Tous analysant la vigilance climatique de 26 entreprises multinationales françaises constate que « toutes les entreprises du benchmark intègrent le climat à leurs plans de vigilance en 2023, hormis Veolia qui refuse intentionnellement de le faire »333(*).

De même, selon Me Charlotte Michon, au sein de leur plan de vigilance, « la majorité des entreprises intègre la question climatique et l'enjeu du climat sous un chapeau « cadre du devoir de vigilance », par renvoi à leur plan de transition et à leur stratégie climatique »334(*) développés par ailleurs, le tout en s'inscrivant dans la déclaration de performance extra-financière.

Il semble donc que ce n'est pas formellement la loi qui impose des mesures de vigilance climatique aux entreprises mais plutôt les attentes des investisseurs et de la société civile.

Selon Me Leray335(*), la question de l'inclusion du changement climatique dans l'environnement « pourrait paraître spécieuse, mais elle est en réalité prégnante puisqu'il s'agit de savoir si l'environnement inclut le climat avec les problématiques de changement climatique. La plupart des commentateurs estiment que la réponse est positive. Bien entendu, environnement et climat sont extrêmement liés, mais il me semble qu'il serait nécessaire, pour des raisons de clarté, de l'écrire explicitement pour évacuer les débats parasites. »

Recommandation n° 18 : Clarifier le cadre juridique issu de la loi n° 2017-399 du 27 mars 2017 relative au devoir de vigilance des sociétés mères et des entreprises donneuses d'ordre pour mentionner explicitement les atteintes au climat résultant des activités de la société et de ses filiales.

b) Créer une autorité de suivi pour contrôler l'application du devoir de vigilance

Du fait d'un contrôle actuellement opéré par le juge, la contrainte réelle portée par la loi ne sera véritablement identifiée qu'au fur et à mesure que la jurisprudence précisera les contours des obligations liées au devoir de vigilance.

Néanmoins, aucune décision au fond en matière climatique n'a encore été rendue de manière définitive, principalement pour des raisons procédurales :

- des difficultés sont apparues au stade de la mise en demeure : le juge a pu considérer que les demandes formulées dans la mise en demeure doivent être les mêmes que celles mentionnées dans l'assignation336(*) et que l'ajout de demandes des requérants différant « de manière substantielle » de la mise en demeure initiale, même formulée quatre ans plus tôt, était un motif d'irrecevabilité, exigeant ainsi une réitération de la mise en demeure337(*) ;

- des conflits de compétences des tribunaux ont été soulevés à plusieurs reprises : à titre d'exemple, la cour d'appel de Versailles a, par deux arrêts du 10 décembre 2020 , confié au tribunal de commerce une compétence exclusive pour connaître des actions relatives à la mise en oeuvre du plan de vigilance tandis que le juge de la mise en état du tribunal judiciaire de Nanterre, dans une ordonnance du 11 février 2021, semblait quant à lui consacrer une option de compétence entre le juge consulaire et le tribunal judiciaire. L'identification du juge compétent a été résolue par l'article 56 de la loi 22 décembre 2021 qui confie une compétence exclusive au tribunal judiciaire de Paris pour connaître des litiges portant sur le devoir de vigilance.

En l'absence de jurisprudence établie, la création d'une autorité de suivi et de contrôle du devoir de vigilance permettrait de clarifier les contours du devoir de vigilance.

Selon Me Charlotte Michon, « dans la mesure où il n'existe à l'heure actuelle aucune autorité de suivi, guide ou recommandations pour accompagner les entreprises sur ces sujets, chacune a dû s'approprier l'exercice de cartographie des risques. »

De même, comme l'a souligné Jean-Baptiste Racine devant la commission d'enquête, contrôler implique aussi guider, c'est-à-dire accompagner les entreprises et pratiquer un suivi. « Lorsqu'il est demandé aux entreprises de s'autoréguler en adoptant un plan de vigilance avec une cartographie des risques, de mesures de suivi, des lanceurs d'alerte, il est en outre nécessaire d'y ajouter un regard extérieur »338(*).

En février 2022, le rapport d'information sur l'évaluation de la loi du 27 mars 2017 relative au devoir de vigilance des sociétés mères et des entreprises donneuses d'ordre de l'Assemblée nationale339(*) recommandait de confier à une autorité administrative des missions relatives au suivi de l'application du devoir de vigilance à l'accompagnement des entreprises et parties prenantes concernées ainsi qu'au contrôle du respect des obligations légales, sous réserve que cela ne conduise pas à une forme d'homologation des plans de vigilance qui se ferait au détriment des recours contentieux.

La commission d'enquête estime que la désignation d'une autorité de contrôle, par ailleurs une exigence future du droit européen, permettrait de sécuriser juridiquement les entreprises grâce à un accompagnement via la production de lignes directrices ou de guides, mais aussi grâce à un contrôle porté sur un nombre plus large d'entreprises qu'actuellement, où les contrôles sont uniquement le fruit de contentieux portés par des ONG.

À cet égard, la commission d'enquête est sensible à l'exemple allemand où le contrôle et l'application de la loi du 16 juillet 2021 sont confiés à l'Office fédéral de l'économie et du contrôle des exportations, département dépendant du ministère des affaires économiques.

Recommandation n° 19 : Confier le suivi et le contrôle de la mise en oeuvre du devoir de vigilance par les entreprises à une autorité administrative, comme c'est le cas en Allemagne et conformément à la directive sur le devoir de vigilance des sociétés mères en matière de durabilité (CSDDD). Cette autorité disposerait, conformément au droit européen, d'un pouvoir de sanction.

Enfin, les incertitudes sur le champ d'application de l'obligation de vigilance ont conduit l'État et certaines associations à regretter l'absence de liste fiable des entreprises remplissant les critères prévus par la loi et tenues de publier un plan de vigilance340(*). Face à l'absence d'initiative des autorités publiques dans la mise en place d'un accès efficace et centralisé des plans de vigilance, des associations (Sherpa, Terre Solidaire, Business & Human Rights Ressource Center) ont mis en place sur le site de Sherpa un « Radar de la vigilance » permettant l'accès direct aux plans de vigilance publiés341(*).

La commission d'enquête estime que la publication d'une telle liste est complexe dans le cadre juridique actuel où le contrôle du devoir de vigilance revient au juge, d'autant plus dans la mesure où les informations financières sur les entreprises assujetties peuvent découler de sources étrangères.

Néanmoins, dans le cadre de la désignation d'une autorité de contrôle du devoir de vigilance conformément au droit européen, la commission d'enquête estime qu'il serait de bonne administration que cette autorité ait une vision claire des entreprises soumises au devoir de vigilance et qu'elle puisse la partager aux personnes ayant intérêt à agir. L'élaboration et la publicité d'une telle liste serait également un moyen de renforcer la transparence sur les pratiques des sociétés.

Recommandation n° 20 : Confier à cette autorité administrative le soin de publier la liste des entreprises soumises au devoir de vigilance.

c) Envisager une application extraterritoriale du devoir de vigilance

La directive européenne sur le devoir de vigilance inclut dans le champ des entreprises concernées des entreprises dont le siège est situé dans un pays tiers de l'Union européenne mais qui réalisent un chiffre d'affaires significatif sur le territoire de l'Union européenne.

Selon Jean-Baptiste Racine, cette dimension extraterritoriale du droit n'est pas une difficulté ni une nouveauté : à l'instar du règlement général sur la protection des données (RGPD), « de nombreux textes de droit de l'Union européenne ont un effet extraterritorial en ce qu'ils appréhendent des entreprises établies dans un tiers à l'Union. C'est un mode d'action désormais usuel du droit de l'Union européenne qui ne pose pas de difficultés majeures, ni au niveau diplomatique ni au niveau juridique. »

Cependant, pour Marie-Anne Frison-Roche, « le droit de la compliance, ici concerné, se développe en interaction avec le droit international classique et cette interaction peut être délicate, notamment parce que les entreprises, pour mettre en oeuvre leur obligation légale de vigilance, insèrent de multiples clauses. » Ces difficultés seraient donc à prendre en considération lors de la désignation de l'autorité de contrôle du devoir de vigilance afin de ne pas favoriser l'émergence de contentieux bloquant la mise en oeuvre effective de la loi.

Recommandation n° 21 : Envisager une application extraterritoriale du devoir de vigilance à l'aune de la directive européenne sur le devoir de vigilance des entreprises en matière de durabilité.

d) Donner à la justice des moyens renforcés pour traiter des contentieux climatiques

Face à la multiplication des contentieux juridiques en lien avec le climat, la commission d'enquête plaide pour un renforcement des moyens mais aussi de la formation en matière de contentieux climatique des magistrats.

La création annoncée le 15 janvier 2024 d'une chambre des contentieux émergents et du devoir de vigilance au sein du pôle économique de la Cour d'appel de Paris participe de la spécialisation des juges et est à ce titre une bonne nouvelle pour nombre de juristes.

Recommandation n° 22 : Dans la continuité de la création de la chambre dédiée aux « Contentieux émergents - Devoir de vigilance et responsabilité écologique » au sein de la cour d'appel de Paris, donner les moyens au Tribunal judiciaire de Paris de créer une chambre similaire en son sein.

4. Renforcer le dialogue actionnarial sur les stratégies de décarbonation des entreprises pétrogazières

Selon l'AMF, le « Say on climate » s'entend « généralement d'un vote des actionnaires sur une résolution mise à l'ordre du jour d'une assemblée générale, à l'initiative du conseil d'administration ou d'un ou plusieurs actionnaires, portant sur la stratégie ou la politique de cette société en matière environnementale, et notamment sur son impact climatique. Il peut s'agir, par exemple, pour les actionnaires de voter sur un plan de transition énergétique ou sur les mesures prises par une société pour réduire ses émissions de carbone »342(*).

À des fins de clarté, seront ici distingués deux cas :

- le cas de résolutions climatiques d'actionnaires, généralement minoritaires, dans le but d'initier un débat concernant la politique climatique de l'entreprise, de renforcer l'information de l'assemblée générale en la matière voire de modifier cette stratégie au regard de préoccupations spécifiques des actionnaires ;

- les résolutions par lesquelles le conseil d'administration consulte les actionnaires sur la mise en oeuvre de sa politique - ce qu'on appellera ici le « Say on Climate ».

Les compétences respectives de l'assemblée générale des actionnaires et du Conseil d'administration

En vertu de l'article L. 225-35 du code de commerce, le conseil d'administration détermine la stratégie de la société.

Il présente à l'assemblée générale ordinaire le rapport de gestion et les rapports joints prévus par l'article L. 225-100 du même code, sur lesquels les organes de gestion sont d'ailleurs responsables conformément à l'article L. 22-10-36. Le président du conseil d'administration organise et dirige les travaux de celui-ci, dont il rend compte à l'assemblée générale en vertu de l'article L. 225-51 du code de commerce.

L'assemblée générale extraordinaire est quant à elle compétente pour une modification des statuts (article L. 225-96), pour un changement de nationalité de la société (article L. 225-97) ou pour l'adoption de certaines décisions spéciales comme des fusions ou une augmentation de capital.

L'arrêt Motte rendu le 4 juin 1946 par la Cour de cassation a le premier énoncé le principe de hiérarchie des organes sociaux, selon lequel il n'appartient pas à l'assemblée générale d'empiéter sur les prérogatives du conseil en matière d'administration. Ce principe est fréquemment mobilisé au service du débat sur la recevabilité des résolutions climatiques.

a) Renforcer la consultation des actionnaires par le conseil d'administration sur la politique climatique de la société

Un rapport de l'AMF notait dès 2021343(*) la multiplication des résolutions climatiques proposées par des actionnaires : « Ce mouvement prend de l'ampleur, au point que de plus en plus de sociétés cotées l'anticipent désormais, en proposant elles-mêmes de telles résolutions climatiques, sans attendre que des actionnaires actifs ou activistes ne les leur imposent. »

Ainsi, après les deux résolutions déposées par des actionnaires de TotalEnergies et de Vinci en 2020, les assemblées générales de 2021 de trois sociétés - TotalEnergies, Vinci et Atos - ont donné lieu à des votes consultatifs sur des résolutions climatiques déposées par les conseils d'administration (« Say on Climate »).

La résolution proposée par le Conseil d'administration de TotalEnergies prévoyait un vote consultatif sur l'ambition de la société en matière de développement durable et transition énergétique vers la neutralité carbone et ses objectifs à l'horizon 2030. Dans la brochure de convocation, TotalEnergies précisait qu'une telle résolution soumettant à un vote consultatif la stratégie développement durable de la société tenait compte des « attentes exprimées en ce sens » et de « l'irrecevabilité d'un projet de résolution relatif à cette stratégie qui serait présenté par des actionnaires dès lors qu'il s'agit d'un domaine de compétence propre du Conseil d'administration »344(*). La brochure de convocation à l'assemblée générale de Vinci reprenait quant à elle la volonté de « ménager les attributions propres à chacun des organes sociaux », grâce à un vote purement consultatif. Dans les deux cas, en cas de vote négatif, les sociétés indiquaient prévoir des échanges avec les actionnaires afin de comprendre leur vote et les informer des mesures envisagées pour en tenir compte.

La résolution de TotalEnergies a été adoptée à une forte majorité, en recueillant 91,88 % des voix prises en compte - malgré une abstention « significative » notée par l'AMF345(*). Celle de Vinci a été adoptée à une très forte majorité, en recueillant 98,14 % des voix prises en compte, « sans abstention significative » selon l'AMF.

En 2022, 11 sociétés ont inscrit des projets de résolutions climatiques présentées par le conseil d'administration à l'ordre du jour de leur assemblée générale346(*).

En 2023, 9 sociétés ont inscrit des projets de résolutions climatiques émanant du conseil d'administration ou du Directoire à l'ordre du jour de leur assemblée générale347(*). Une société (Carrefour) a demandé l'avis de ses actionnaires sur la proposition du conseil d'administration de préciser la quantification de la contribution de chacun des leviers de réduction des émissions de GES identifiés par la société.

La Direction générale du Trésor a missionné le Haut Comité juridique de la place de Paris (HCJP) pour étudier la validité juridique d'un vote des actionnaires sur la politique climatique d'une société en dehors de tout cadre juridique ad hoc. Dans ses conclusions rendues en décembre 2022, le HCJP distingue des autres cas celui de la sollicitation par le conseil d'administration d'un vote consultatif des actionnaires réunis en assemblée générale ordinaire : selon le HCJP, même si ce vote ne repose sur aucun fondement légal, dès lors qu'il est consultatif, il ne paraît heurter aucune règle de hiérarchie des organes sociaux348(*).

Les doutes sur la validité d'un tel « Say on Climate » au regard du principe de hiérarchie des organes sociaux ne semblent donc pas fondés dès lors que le caractère consultatif du vote laisse au conseil d'administration toute liberté pour définir cette stratégie et la mettre en oeuvre349(*).

De plus, plusieurs travaux soulignent qu'un vote consultatif des actionnaires en assemblée générale n'est pas une pratique inconnue en droit français : en l'absence de cadre législatif, le « Say on Pay », soit le vote consultatif de l'Assemblée générale sur la rémunération des dirigeants, s'est généralisé avec son introduction dans le code Afep-Medef révisé en juin 2013350(*). À l'étranger, les législations des pays qui connaissent également cette pratique du Say on Climate n'ont d'ailleurs pas évolué pour mettre en place un régime juridique particulier351(*).

Le « Say on Pay »

L'article 161 de la loi dite « Sapin II » du 9 décembre 2016 a introduit un mécanisme d'approbation par les actionnaires de la rémunération individuelle des dirigeants mandataires sociaux des sociétés cotées. Ce dispositif, modifié ensuite par ordonnance en 2020 à la suite d'une habilitation dans le cadre de la loi dite Pacte du 22 mai 2019, repose sur :

- un vote ex ante annuel sur les principes et critères de détermination, de répartition et d'attribution des éléments fixes, variables et exceptionnels composant la rémunération des mandataires sociaux ;

- un vote ex post annuel auquel est conditionné le versement annuel des éléments de rémunération variables et exceptionnels des mandataires sociaux.

Si l'assemblée générale n'approuve pas la résolution qui lui est soumise, les principes et critères précédemment approuvés continuent de s'appliquer ; en l'absence de principes et critères approuvés, la rémunération est déterminée conformément à la rémunération attribuée au titre de l'exercice précédent ou, « conformément aux pratiques existant au sein de la société ».

La rémunération versée en 2022 au PDG de TotalEnergies a été approuvée par les actionnaires à 90,55 % des voix et la politique de rémunération pour 2023 a été approuvée par les actionnaires à 92,83 % des voix352(*).

Le Forum pour l'investissement responsable (FIR) prône depuis 2021 la généralisation d'un Say on Climate exigeant au sein des entreprises du SBF 120, « à savoir un vote annuel consultatif en assemblée générale des actionnaires sur la base d'un rapport préparé par le conseil d'administration et relatif tant à la trajectoire déjà réalisée qu'à la partie prospective du document de performance extra-financière ». Il recommande ainsi un vote annuel consultatif sur deux résolutions distinctes présentées par le conseil d'administration : l'une portant sur la stratégie climat de l'entreprise (vote ex ante) ; l'autre sur la mise en oeuvre de cette stratégie (vote ex post)353(*).

À la suite de la publication des travaux de sa commission « Finance durable » en mars 2023354(*), l'AMF a ouvert la voie à une clarification législative des conditions de mise en oeuvre d'un Say On Climate355(*). Elle « invite les sociétés cotées sur un marché réglementé, à renforcer encore leur communication sur leur stratégie climatique et à la présenter à chaque assemblée générale sous la forme d'un point à l'ordre du jour avec débat. » Elle « considère qu'il sera opportun, le moment venu et dans des conditions à définir par voie législative, que ces informations soient soumises à l'approbation des actionnaires comme c'est le cas pour les comptes annuels ».

Dans la continuité de ces travaux, la commission d'enquête estime que la consultation des actionnaires par le biais d'une résolution du conseil d'administration sur la stratégie climatique de la société est facteur de dialogue actionnarial et doit à ce titre être généralisée.

Recommandation n° 23 : Développer le « Say on Climate » :

- en encourageant les entreprises cotées à développer le « Say on Climate », par le biais d'un vote consultatif périodique des actionnaires en assemblée générale ordinaire concernant la stratégie climatique ;

- en encadrant juridiquement le contenu des résolutions consultatives « Say On Climate » afin d'harmoniser les pratiques des émetteurs.

b) Favoriser le dialogue actionnarial autour des résolutions climatiques déposées par des actionnaires

En 2020, des actionnaires de deux sociétés du CAC 40 - Total et Vinci - avaient demandé l'inscription de projets de résolution « climatiques » à l'ordre du jour des assemblées de ces émetteurs. Si TotalEnergies avait accepté d'inscrire à l'ordre du jour le projet de résolution contesté, Vinci avait refusé, en revanche, de soumettre les deux projets de résolutions litigieux à l'assemblée.

Après avoir inscrit une résolution émanant de son conseil d'administration (constituant un « Say on Climate ») à l'ordre du jour de son assemblée générale de 2021, TotalEnergies a refusé d'inscrire à l'ordre du jour de l'assemblée générale de 2022 un projet de résolution présenté par un collectif d'investisseurs. Ce collectif, incluant MN, Edmond de Rothschild AM et la Financière de l'Échiquier, proposait une résolution contraignante qui contrevenait, selon TotalEnergies, aux règles légales de répartition des compétences entre conseil d'administration et assemblée générale.

En 2023, concurremment à la résolution présentée par le conseil d'administration de TotalEnergies concernant l'approbation du rapport Sustainability & Climate, des actionnaires de TotalEnergies ont présenté une résolution. Cette résolution a été rejetée à 69,56 %. Elle prévoyait : « Les actionnaires, au moyen d'un vote consultatif, apportent leur soutien à la Société, par l'intermédiaire de l'action de son Conseil d'administration, pour aligner ses objectifs de réduction existants pour 2030 couvrant les émissions de gaz à effet de serre (GES) de l'utilisation de ses produits énergétiques (Scope 3) avec l'Accord de Paris sur le climat, en vue de contenir l'élévation de la température moyenne de la planète nettement en dessous de 2°C par rapport aux niveaux préindustriels et poursuivre l'action menée pour limiter l'élévation de la température à 1,5°C. La stratégie pour atteindre ces objectifs est entièrement du ressort du Conseil d'administration. »

La même année, les actionnaires d'une autre société du CAC 40 ont présenté une résolution climatique lors de l'assemblée générale : il s'agit d'actionnaires d'Engie, dont la résolution prévoyait que le conseil d'administration puisse soumettre tous les 3 ans à vote consultatif non contraignant des actionnaires une résolution sur le rapport d'avancement de la mise en oeuvre de la stratégie climat. Cette résolution a été rejetée à 75,62 % des voix.

Droit des sociétés applicable en matière de résolutions climatiques

L'article L. 225-105 du code de commerce dispose que l'ordre du jour des assemblées est arrêté par l'auteur de la convocation. Toutefois, un ou plusieurs actionnaires représentant au moins 5 % du capital ou une association d'actionnaires répondant aux conditions fixées à l'article L. 225-120 ont la faculté de requérir l'inscription à l'ordre du jour de points ou de projets de résolution.

Un décret en Conseil d'État précise ces dispositions : pour les entreprises dont le capital social est supérieur à 750 000 euros, le seuil minimal de capital nécessaire pour demander l'inscription à l'ordre du jour d'un projet de résolution est abaissé. Il est fixé à 0,5 % pour les sociétés dont le capital social est supérieur à 15 millions d'euros356(*).

L'assemblée ne peut délibérer sur une question qui n'est pas inscrite à l'ordre du jour.

Le conseil d'administration ou le directoire est tenu, à peine de nullité de la convocation, d'inscrire les projets de résolutions régulièrement reçus, à condition qu'ils portent sur des questions appartenant à la compétence de l'assemblée

L'arbitre en cas de contestation d'une décision de refus du conseil d'administration est le juge du tribunal de commerce.

Dès son rapport de 2020 sur le gouvernement d'entreprise et la rémunération de dirigeants, l'AMF estimait alors que dans la mesure où ces résolutions climatiques semblent être appelées à se développer « une clarification de l'état du droit, le cas échéant par voie législative, pourra apporter un surcroît de sécurité juridique en la matière, aussi bien aux émetteurs qu'aux actionnaires, qui devraient pouvoir faire valoir leur point de vue sur ces sujets "ESG". »

Une clarification juridique sur la licéité des résolutions climatiques a été opérée progressivement, notamment sous l'impulsion des travaux rendus par le Haut comité juridique de la place de Paris (HCJP) fin 2022357(*). Cette clarification repose essentiellement sur le caractère contraignant ou non des résolutions. Le HCJP distingue en effet :

- le cas d'une résolution imposant au conseil d'administration de modifier la stratégie de l'entreprise, d'inclure des précisions au-delà des exigences légales dans le rapport de gestion ou de soumettre chaque année une résolution Say on Climate à l'assemblée générale : selon le HCJP, ce type de résolution pourrait représenter un empiétement sur les pouvoirs propres du conseil d'administration, permettant aux émetteurs de refuser une inscription à l'ordre du jour ;

- le cas d'une résolution demandant d'ajouter à l'ordre du jour un vote consultatif sur le plan arrêté par le conseil d'administration : étant consultatif, ce type de demande ne remettrait pas en cause les compétences propres des organes sociaux.

Compte tenu de l'essor de ces résolutions climatiques, la commission d'enquête estime qu'il est pertinent d'apporter de la lisibilité et de la sécurité aux actionnaires comme aux conseils d'administration en clarifiant le cadre législatif et réglementaire ainsi qu'en rendant plus effectif l'exercice par les actionnaires d'un recours devant le tribunal de commerce lorsque le conseil refuse l'inscription à l'ordre du jour d'un projet de résolution.

Recommandation n° 24 : Favoriser le dialogue actionnarial sur le climat tout en sécurisant son cadre :

- en clarifiant le cadre législatif et réglementaire afin qu'une résolution consultative proposée par des actionnaires, portant sur les enjeux climatiques et respectant les conditions de recevabilité en vigueur, ne puisse être rejetée par l'organe d'administration au motif de non-respect des règles de répartition légales de compétences entre les organes sociaux ;

- en facilitant, comme proposé par le Haut Comité Juridique de la Place Financière de Paris (HCJP), la saisine du tribunal de commerce en cas de contestation du refus d'inscription à l'ordre du jour de résolutions reçues par le conseil d'administration : pour permettre aux actionnaires d'obtenir une décision de justice rapide et compatible avec le calendrier d'une assemblée générale, modifier l'article L. 225 105 du Code de commerce pour faire expressément référence à l'application de la procédure accélérée au fond mentionnée à l'article 839 du code de procédure civile.

5. Mieux intégrer le climat à la gouvernance des entreprises

a) Encourager la généralisation des comités climatiques au sein des conseils d'administration.

La gouvernance des entreprises s'est progressivement structurée pour s'adapter à la prise en compte des enjeux climatiques au niveau stratégique. Pour l'État actionnaire, une charte RSE publiée en 2021 formalise les attentes de l'État actionnaire à l'égard des entreprises : l'intégration des enjeux sociaux et environnementaux à la gouvernance y fait l'objet d'un point dédié. Il est mentionné : « Les entreprises sont encouragées à créer un comité spécialisé du conseil d'administration sur la RSE »358(*). De même, Bpifrance encourage la création de comités climat au sein des conseils d'administrations des entreprises dont elle est actionnaire359(*). Bpifrance dispose elle-même d'un comité climat qui valide le plan stratégique, la doctrine et les actions en matière climatique sur la base d'un important travail de fond et d'une vaste documentation.

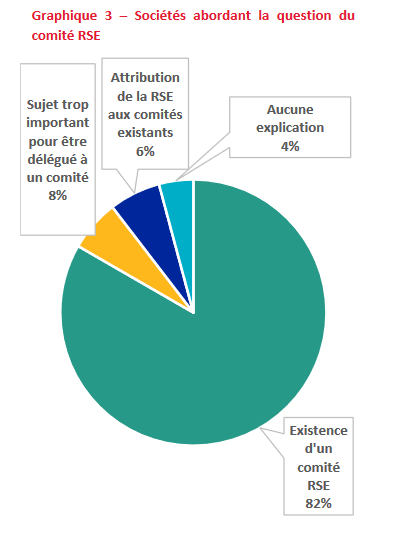

Dans son rapport de 2022, l'AMF constate que 80 % des entreprises de son échantillon ont mis en place un comité RSE au sein du conseil d'administration - qui peut être dédié, ou combiné à d'autres sujets (éthique, gouvernance, audit, etc.). Ces comités sont autant répandus au sein du CAC 40 que du SBF 120 mais le sont moins au sein des sociétés du FTSE 100 au Royaume-Uni (49 %) ou au sein du HDAX en Allemagne (15 %).

Rapport sur le gouvernement d'entreprise et la

rémunération des dirigeants,

AMF, 2022, p. 36

À la différence des comités d'audit360(*), des comités en charge de la rémunération ou des nominations361(*), les comités en charge de sujets liés la RSE ou au climat ne font l'objet d'aucun encadrement réglementaire ni de recommandation du code Afep-Medef.

Depuis sa révision en décembre 2022, le code Afep-Medef formule des recommandations expresses sur le rôle du Conseil d'administration en matière de responsabilité sociale et environnementale, et notamment climatique. Son article 16 fixe des principes généraux aux comités du conseil d'administration, dont le nombre et la composition dépend de chaque conseil. Néanmoins, le code prévoit en son article 16 que « les sujets relatifs à la responsabilité sociale et environnementale fassent l'objet d'un travail préparatoire réalisé par un comité spécialisé du conseil d'administration ».

Depuis sa révision de septembre 2021, le code MiddleNext recommande quant à lui que chaque Conseil se dote d'un comité spécialisé en RSE ou se réunisse en formation de comité RSE, en fonction de sa taille362(*).

L'AMF souligne néanmoins quelques bonnes pratiques, comme :

- le fait de porter attention aux compétences sectorielles des administrateurs composant les comités dédiés ;

- le fait de prévoir une formation régulière des administrateurs en matière de RSE ;

- le fait de désigner, au sein du conseil d'administration, un « référent » en matière RSE (le Président du comité RSE s'il en existe un), afin de mener le conseil d'administration à approfondir ses travaux en la matière ;

- le fait de s'interroger sur la bonne articulation des différents comités.

Recommandation n° 25 : Renforcer la dimension climatique de la gouvernance des entreprises :

- en encourageant les entreprises à mettre en place des comités climatiques ou RSE au sein des conseils d'administration, notamment en approfondissant l'action de l'État actionnaire ;

- en incitant les entreprises du secteur de l'énergie, pour favoriser l'articulation des rôles de chaque instance, à clairement identifier les questions climatiques au sein de leur gouvernance et à impliquer leur comité climatique ou leur référent climatique dans toutes les décisions et arbitrages relatifs à la stratégie de décarbonation de l'entreprise et au dialogue actionnarial sur ces sujets.

b) Intégrer la transition climatique dans les critères de la rémunération des dirigeants mandataires sociaux

La politique de rémunération des dirigeants mandataires sociaux des entreprises cotées est définie par le conseil d'administration, conformément à l'article L. 22-10-8 du code de commerce. Cet article précise que « Cette politique est conforme à l'intérêt social de la société, contribue à sa pérennité et s'inscrit dans sa stratégie commerciale. Elle décrit toutes les composantes de la rémunération fixe et variable et explique le processus de décision suivi pour sa détermination, sa révision et sa mise en oeuvre. »

La rémunération des dirigeants mandataires sociaux des cotées inclut une part fixe ainsi qu'une part variable, en fonction de l'atteinte d'objectifs de performance. Traditionnellement, ces indicateurs ont trait à la performance financière de l'entreprise lors de l'exercice écoulé : pour les entreprises pétrogazières, cela peut être incompatible avec la prise en compte d'un horizon de long terme indispensable à l'atteinte d'objectifs climatiques, d'autant plus compte tenu de la part importante que représente généralement la rémunération variable dans la rémunération globale des dirigeants. À titre d'exemple, pour le président-directeur général de TotalEnergies, la rémunération variable correspond - au maximum - à 180 % de son traitement de base363(*).

Auditionné par la commission d'enquête, le chercheur Pierre-Louis Chocquet a constaté une corrélation entre le poids de la part variable du salaire déterminée en fonction d'indicateurs financiers et la préférence pour le présent des dirigeants. Tout en avertissant la commission d'enquête sur le caractère lacunaire des données de rémunérations auxquelles il a eu accès, il a formulé l'hypothèse suivante : « plus la part variable du salaire augmente - je parle surtout du salaire versé aux cadres dirigeants -, plus la préférence pour le présent augmente, elle aussi. La part variable (stock-options avant 2010 ou actions de performance, indexées sur le cours des bourses), entraîne un risque de verrouillage des stratégies de court terme qui reproduisent des schémas historiques favorables aux énergies fossiles. »364(*)

Néanmoins, l'intégration de critères extra-financiers dans la détermination de la part des rémunérations variables des dirigeants progresse depuis quelques années. Une étude « Critères RSE et Rémunération » publiée par l'Observatoire de la responsabilité sociale des entreprises (Orse) avec le cabinet PwC365(*) en février 2024 dresse le constat d'une généralisation de ces critères ainsi qu'un élargissement du recours à ces critères pour d'autres rémunérations que celles des dirigeants mandataires sociaux (par exemple, la rémunération de cadres dirigeants). Ainsi, 35 sociétés du CAC 40, soit 88 % d'entre elles, intègrent des critères RSE à la rémunération des dirigeants, contre seulement 4 en 2017.

L'intégration de critères extra financiers dans les rémunérations variables reste aujourd'hui une possibilité qui, si elle est en progression, reste surtout mise en oeuvre par les entreprises cotées. La partie réglementaire du code de commerce mentionne la prise en compte éventuelle de « critères clairs, détaillés et variés, de nature financière et non financière, y compris, le cas échéant, relatifs à la responsabilité sociale et environnementale de l'entreprise »366(*). Les recommandations du code de gouvernement d'entreprise des sociétés cotées de 2023 (dit Code « Afep-Medef », adopté par la quasi-totalité des entreprises du SBF 120) prévoient que « La rémunération de ces dirigeants doit être compétitive, adaptée à la stratégie et au contexte de l'entreprise et doit avoir notamment pour objectif de promouvoir la performance et la compétitivité de celle-ci sur le moyen et long terme, en intégrant plusieurs critères liés à la responsabilité sociale et environnementale, dont au moins un critère en lien avec les objectifs climatiques de l'entreprise. Ces critères, définis de manière précise, doivent refléter les enjeux sociaux et environnementaux les plus importants pour l'entreprise. Les critères quantifiables doivent être privilégiés. »

Parmi les indicateurs choisis, il est possible de distinguer :

- des indicateurs quantitatifs (un niveau d'émission de CO2 par exemple) versus des indicateurs qualitatifs (l'appréciation de la mise en oeuvre d'une stratégie par exemple) ;

- des indicateurs environnementaux, sociaux, voire sociétaux ou liés à la prise en compte des droits humains ou de la sécurité.

La rémunération du président-directeur général (PDG) de TotalEnergies inclut depuis 2016 des indicateurs extra-financiers et depuis 2019, un critère relatif à l'évolution des émissions de gaz à effet de serre sur les installations pétrolières et gazières opérées.

Ainsi, l'intégration de critères extra-financiers dans la rémunération variable du PDG a suivi l'évolution suivante :

- en 2016 a été introduit un critère propre relatif à la performance RSE de l'entreprise. Il était auparavant mêlé à l'indicateur Hygiène, Sécurité et Environnement (HSE). Il a été précisé en 2020 que la performance RSE concerne notamment la prise en compte du climat dans la stratégie du groupe, sa réputation dans le domaine de la RSE et sa politique de diversité ;

- en 2019, a été introduit un critère quantitatif lié à l'évolution des émissions de gaz à effet de serre sur les installations pétrolières et gazières opérées, pesant dans la rémunération variable à hauteur de 10 % du traitement de base ;

- en 2020, a été introduit un critère qualitatif dédié au développement des business bas-carbone relevant du périmètre de TotalEnergies IRGP, pesant dans la rémunération variable à hauteur de 10 % du traitement de base ;

- ce n'est qu'en 2021 que le critère lié au pilotage de la stratégie hydrocarbures et des négociations avec les pays producteurs, de même que les objectifs de production et de réserves, pesant pour 15 % du traitement de base, a été substitué à un critère relatif au pilotage de la transformation de la Société vers la neutralité carbone et notamment la croissance dans la production d'énergies centrée sur les deux piliers gaz et énergie renouvelable/électricité ainsi que l'évolution vers un mix de ventes constitué à hauteur de 35 % de pétrole, de 50 % de gaz et de 15 % d'électrons.

En 2023, les critères extra-financiers déterminent ainsi 39 % de la rémunération variable du PDG de TotalEnergies367(*).

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Paramètres économiques - 140 % |

Sécurité par comparaison - 20 % |

Sécurité par comparaison - 20 % |

Sécurité par comparaison - 20 % |

HSE - 30 % dont : - Sécurité 20 % - Évolution des émissions de gaz à effet de serre 10 % |

HSE - 30 % dont : - Sécurité 20 % - Évolution des émissions de gaz à effet de serre 10 % |

HSE - 30 % dont : - Sécurité 20 % - Évolution des émissions de gaz à effet de serre 10 % |

HSE - 30 % dont : - Sécurité 20 % - Évolution des émissions de gaz à effet de serre 10 % |

HSE - 30 % dont : - Sécurité 20 % - Évolution des émissions de gaz à effet de serre 10 % |

|

Rentabilité des capitaux propres - 30 % |

Rentabilité des capitaux propres - 30 % |

Rentabilité des capitaux propres - 30 % |

Rentabilité des capitaux propres - 30 % |

Rentabilité des capitaux propres - 30 % |

Rentabilité des capitaux propres - 30 % |

Rentabilité des capitaux propres - 30 % |

Rentabilité des capitaux propres - 30 % |

|

|

Ratio d'endettement - 40 % |

Ratio d'endettement - 40 % |

Ratio d'endettement - 40 % |

Ratio d'endettement - 30 % |

Ratio d'endettement - 30 % |

Ratio d'endettement - 30 % |

Ratio d'endettement - 30 % |

Ratio d'endettement - 30 % |

|

|

Résultat net ajusté par comparaison - 50 % |

Résultat net ajusté par comparaison - 50 % |

Résultat net ajusté par comparaison - 50 % |

Point mort cash organique avant dividende - 30 % |

Point mort cash organique avant dividende - 30 % |

Point mort cash organique avant dividende - 30 % |

Point mort cash organique avant dividende - 30 % |

Point mort cash organique avant dividende - 30 % |

|

|

Rentabilité des capitaux propres employés moyens par comparaison - 20 % |

Rentabilité des capitaux propres employés moyens par comparaison - 20 % |

Rentabilité des capitaux propres employés moyens par comparaison - 20 % |

Rentabilité des capitaux propres employés moyens par comparaison - 20 % |

Rentabilité des capitaux propres employés moyens par comparaison - 20 % |

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Contribution personnelle - 40 % |

Succès de la transition managériale - 10 % |

Pilotage de la stratégie et succès dans les négociations stratégiques avec les pays producteurs - 10 % |

Pilotage de la stratégie et succès dans les négociations stratégiques avec les pays producteurs - atteinte des objectifs en matière de production et de réserves - 15 % |

Pilotage de la stratégie et succès dans les négociations stratégiques avec les pays producteurs - atteinte des objectifs en matière de production et de réserves - 15 % |

Pilotage de la stratégie hydrocarbures (succès dans les négociations stratégiques avec les pays producteurs et atteinte des objectifs en matière de production et de réserves) et performance et perspectives ouvertes aux activités Aval (Raffinage-Chimie/Marketing & - 15 % |

Pilotage de la transformation de la société vers la neutralité carbone en ligne avec les objectifs 2020/2030 communiqués aux investisseurs et notamment la croissance dans la production d'énergies centrées sur les deux piliers gaz et énergie renouvelable/électricité ainsi que l'évolution vers un mix de ventes constitué à hauteur de 35 % de pétrole, de 50 % de gaz et de 15 % d'électrons |

Pilotage de la transformation de la société vers la neutralité carbone en ligne avec les objectifs 2020/2030 communiqués aux investisseurs et notamment la croissance dans la production d'énergies centrées sur les deux piliers gaz et énergie renouvelable/électricité ainsi que l'évolution vers un mix de ventes constitué à hauteur de 35 % de pétrole, de 50 % de gaz et de 15 % d'électrons |

Pilotage de la transformation de la société vers la neutralité carbone en ligne avec les objectifs 2020/2030 communiqués aux investisseurs et notamment la croissance dans la production d'énergies centrées sur les deux piliers gaz et énergie renouvelable/électricité ainsi que l'évolution vers un mix de ventes constitué à hauteur de 35 % de pétrole, de 50 % de gaz et de 15 % d'électrons |

|

Atteinte des objectifs en matière de productif et de réserves - 10 % |

Atteinte des objectifs en matière de production et de réserves - 10 % |

Performance et perspectives ouvertes aux activités Aval (Raffinage-Chimie/Marketing & Services) - stratégie de croissance gaz - électricité renouvelable du Groupe - 10 % |

Performance et perspectives ouvertes aux activités Aval (Raffinage-Chimie/Marketing & Services) - stratégie de croissance gaz - électricité renouvelable du Groupe - 10 % |

|||||

|

Succès dans les négociations avec les pays producteurs - 10 % |

Performance et perspectives ouvertes aux activités Aval - 10 % |

Développement des business bas-carbone (périmètre Integrated Gas, Renewables & Power) - 10 % |

Croissance profitable dans les renouvelables et l'électricité - 10 % |

Croissance profitable dans les renouvelables et l'électricité - 10 % |

Croissance profitable dans les renouvelables et l'électricité - 10 % |

|||

|

Performance Corporate Social Responsability - 10 % |

Performance Corporate Social Responsability - 10 % |

Performance Corporate Social Responsability - 15 % |

Performance Corporate Social Responsability - 15 % |

Performance Corporate Social Responsability - 15 % |

Performance Corporate Social Responsability - 15 %, notamment la prise en compte du climat dans la stratégie de la Compagnie, la réputation de la Compagnie dans le domaine de la responsabilité sociétale des entreprises ainsi que la politique de diversité dans toutes ses dimensions - 15 % |

Performance Corporate Social Responsability - 15 %, notamment la prise en compte du climat dans la stratégie de la Compagnie, la réputation de la Compagnie dans le domaine de la responsabilité sociétale des entreprises ainsi que la politique de diversité dans toutes ses dimensions - 15 % |

Performance Corporate Social Responsability - 10 %, notamment la prise en compte du climat dans la stratégie de la Compagnie, la réputation de la Compagnie dans le domaine de la responsabilité sociétale des entreprises ainsi que la politique de diversité dans toutes ses dimensions - 15 % |

Source : documents d'enregistrement universels de TotalEnergies

L'État actionnaire incite également les entreprises de son portefeuille à intégrer de tels critères dans les rémunérations variables de leurs dirigeants. Devant la commission d'enquête, le commissaire aux participations de l'État368(*) a indiqué qu'en 2023, l'APE a formulé plusieurs demandes pour que les entreprises intègrent de tels critères à hauteur de 15 % à 20 % de la rémunération variable avec un minimum de 5 % pour les critères liés au climat et à la réduction des gaz à effet de serre. Bpifrance a également transmis à la commission d'enquête des éléments sur une démarche similaire sans pour autant être aussi précis que l'APE.

Recommandation n° 26 : Dans le prolongement de la pratique actuelle, encourager les entreprises cotées à prendre en compte des critères en lien avec le climat dans la détermination de la part variable de la rémunération des dirigeants mandataires sociaux, notamment en poursuivant l'action de l'Agence des participations de l'État (APE).

6. Demander aux grandes entreprises d'hydrocarbures de rendre publiques leurs archives sur un site public dédié

La commission d'enquête a entendu les chercheurs à l'origine des travaux académiques sur la « fabrique du doute » par les entreprises pétrolières et gazières concernant la responsabilité des activités humaines dans le changement climatique369(*).

Afin de faciliter et d'enrichir de futurs travaux concernant le rôle des entreprises privées dans les politiques de lutte contre le dérèglement climatique, un site internet pourrait être créé pour accueillir des archives non publiées concernant des travaux et des décisions relatives à la lutte contre le changement climatique. À l'instar des Archives nationales du monde du travail, service à compétence nationale du ministère de la culture, ce site pourrait être opéré par une autorité administrative et collecter les archives ayant un intérêt pour l'histoire et la recherche.

Recommandation n° 27 : Instituer un site internet public dédié qui permettrait de collecter des documents d'archives non publics des entreprises du secteur de l'énergie concernant des décisions relatives à la lutte contre le changement climatique.

* 326 Loi n° 2010-788 du 12 juillet 2010 portant engagement national pour l'environnement.

* 327 Loi n° 2019-1147 du 8 novembre 2019 relative à l'énergie et au climat.

* 328 Loi n° 2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets.

* 329 Décret n° 2022-982 du 1er juillet 2022 relatif aux bilans d'émissions de gaz à effet de serre.

* 330 L'Ademe a cependant indiqué à la commission que la Banque de France utilisera dans un futur proche cette méthodologie pour intégrer une composante climat dans la cotation de risque de crédit de plus de 300 000 entreprises en France.

* 331 Réponse au questionnaire écrit de la commission d'enquête.

* 332 CEDH, 9 avril 2024, n° 53 600/20, Verein klimaseniorinnen schweiz et autres c. Suisse.

* 333 Réponses au questionnaire de l'association Notre Affaire à tous.

* 334 Audition du 26 février 2024.

* 335 Ibid.

* 336 Ordonnance du juge de la mise en état rendue le 6 juillet 2023, TJ Paris n° 22/03 403.

* 337 Dalloz actualités 13 avril 2023, Quelle application du devoir de vigilance après les jugements du 28 février 2023 ? TJ Paris 28 février 2023, n° 22/53 942 et 22/53 943.

* 338 Audition du 26 février 2024.

* 339 Rapport d'information déposé par la commission des lois constitutionnelles, de la législation et de l'administration générale de la république en conclusion des travaux d'une mission d'information (1) sur l'évaluation de la loi du 27 mars 2017 relative au devoir de vigilance des sociétés mères et des entreprises donneuses d'ordre et présenté par Mme Coralie Dubost et M. Dominique Potier, députés.

* 340 A. Duthilleul et M. de Jouvenel, Évaluation de la mise en oeuvre de la loi n° 2017-399 du 27 mars 2017 relative au devoir de vigilance des sociétés mères et des entreprises donneuses d'ordre, rapport du Conseil général de l'économie au ministre de l'Économie et des Finances, janv. 2020.

* 341 https:/plan-vigilance.org

* 342 Rapport sur le gouvernement d'entreprise et la rémunération des dirigeants, AMF 2021.

* 343 Rapport sur le gouvernement d'entreprise et la rémunération des dirigeants, AMF 2021.

* 344 Total, Brochure, Avis de convocation, Assemblée générale mixte 2021, p. 20.

* 345 Rapport sur le gouvernement d'entreprise et la rémunération des dirigeants, AMF 2021, p. 82 : Une abstention significative, non comptabilisée dans les votes exprimés en pourcentage, est cependant à noter (1 460 599 116 voix en faveur de cette résolution, 129 136 215 voix contre et 174 666 861 voix qui se sont abstenues). Il s'agit de la résolution qui a enregistré, de loin, le plus d'abstention.

* 346 Rapport sur le gouvernement d'entreprise et la rémunération des dirigeants, AMF 2022, p.18-19 : Amundi, Carrefour, Carmila, EDF, Elis, Engie, Getlink, Icade, Mercialys, Nexity, TotalEnergies

* 347 Rapport sur le gouvernement d'entreprise et la rémunération des dirigeants, AMF 2023, p. 19 et 20 : Altaréa, Amundi, Covivio, EDF, Icade, Klépierre, Schneider Electric, TotalEnergies, Vallourec.

* 348 Rapport du Haut comité juridique de la place de Paris, décembre 2022.

* 349 C. Baldon, Les résolutions climatiques au prisme du principe de séparation des pouvoirs au sein de la société anonyme, JCP E, n° 36, 9 sept. 2021, 1403, p. 28.

* 350 C. Baldon, Les résolutions climatiques au prisme du principe de séparation des pouvoirs au sein de la société anonyme, JCP E, n° 36, 9 sept. 2021, 1403, p. 28 ; O. Laffitte et A. Masse, Le « Say on climate » : une solution urgente et pragmatique, Terra Nova et Forum pour l'investissement responsable (FIR), 6 avril 2021, p. 13.

* 351 Rapport sur le gouvernement d'entreprise et la rémunération des dirigeants, AMF 2023, p. 22.

* 352 Assemblée générale du 26 mai 2023.

* 353 Communiqué de presse du Forum pour l'Investissement Responsable en date du 8 septembre 2021 : Le FIR interpelle les cent-vingt premières capitalisations françaises (SBF 120) pour la généralisation d'un Say on Climate exigeant.

* 354 Publication de la commission finance durable de l'AMF sur les résolutions climatiques, mars 2023.

* 355 Communiqué de presse de l'AMF du 8 mars 2023.

* 356 Article R. 225-71 du code de commerce.

* 357 Rapport sur les résolutions climatiques « Say On Climate » du Haut comité juridique de la place financière de Paris, 15 décembre 2022.

* 358 Charte de l'État actionnaire en matière de responsabilité sociale, sociétale et environnementale des entreprises, janvier 2021.

* 359 Audition du jeudi 7 mars 2024.

* 360 Prévus par l'article L. 823-19 du code de commerce.

* 361 Prévus par les articles 18 et 19 du code Afep-Medef.

* 362 Code Middlenext, version de septembre 2021, R8 p.27.

* 363 Document d'enregistrement universel 2023 de TotalEnergies, p. 247.

* 364 Audition du 1er février 2024.

* 365 Étude « Critères RSE et Rémunérations », 3ème édition, Orse et PwC.

* 366 Article R. 22-10-14 créé par l'article 9 du décret n° 2020-1742 du 29 décembre 2020.

* 367 Les indicateurs extra-financiers (HSE et « contribution personnelle ») déterminant la rémunération variable à hauteur de 70 % du traitement de base et la rémunération variable représentant 180 % du traitement de base.

* 368 Audition du lundi 18 mars 2024.

* 369 Audition du 1er février 2024.