V. RÉAFFIRMER LES RÔLES STRATÉGIQUES DE L'ÉTAT ET DE TOTALENERGIES POUR ACCÉLÉRER LA TRANSITION ÉNERGÉTIQUE

L'accélération du dérèglement climatique et ses conséquences de plus en plus dramatiques exigent de tous les acteurs, tant publics que privés, une réponse forte et urgente, à la hauteur des enjeux, et proportionnée à la responsabilité de chacun. La puissance publique doit être en première ligne pour inciter tous les acteurs économiques dont TotalEnergies à sortir plus rapidement des énergies fossiles et à investir davantage dans toutes les énergies alternatives.

Les recommandations de la commission d'enquête visent donc à rappeler le rôle de l'État dans ce domaine, à accroître ses moyens d'action et à exiger de sa part des actions déterminées pour créer les conditions d'une transition rapide, ordonnée et efficace.

A. RENFORCER NOTRE SOUVERAINETÉ ÉNERGÉTIQUE ET CLIMATIQUE

Le groupe TotalEnergies doit être plus fortement incité par l'État à se placer aux avant-postes des efforts pour atteindre les objectifs énergétiques nationaux et européens. Si son statut d'entreprise privée n'a pas de raison d'être remis en cause, il est essentiel que les impératifs d'intérêt général soient davantage mis en balance des objectifs de profitabilité propres à toute entreprise du secteur privé, compte tenu en particulier des menaces qui pèsent sur notre souveraineté énergétique.

1. Réintroduire une action spécifique au capital de TotalEnergies pour garantir notre souveraineté énergétique

L'entreprise Total a été créée en 1924 pour tirer les leçons de la Première Guerre mondiale pendant laquelle la France avait manqué d'un grand acteur pouvant assurer son indépendance énergétique. Elf a été créé à son tour lors de la seconde guerre mondiale pour les mêmes raisons.

La fin de la « mondialisation heureuse » et la résurgence des conflits remettent au premier plan l'impératif de souveraineté énergétique qui doit être articulé avec la nécessité pour les pouvoirs publics d'accélérer la transition énergétique.

a) Un actionnariat de moins en moins français dans un contexte international de plus en plus fragmenté

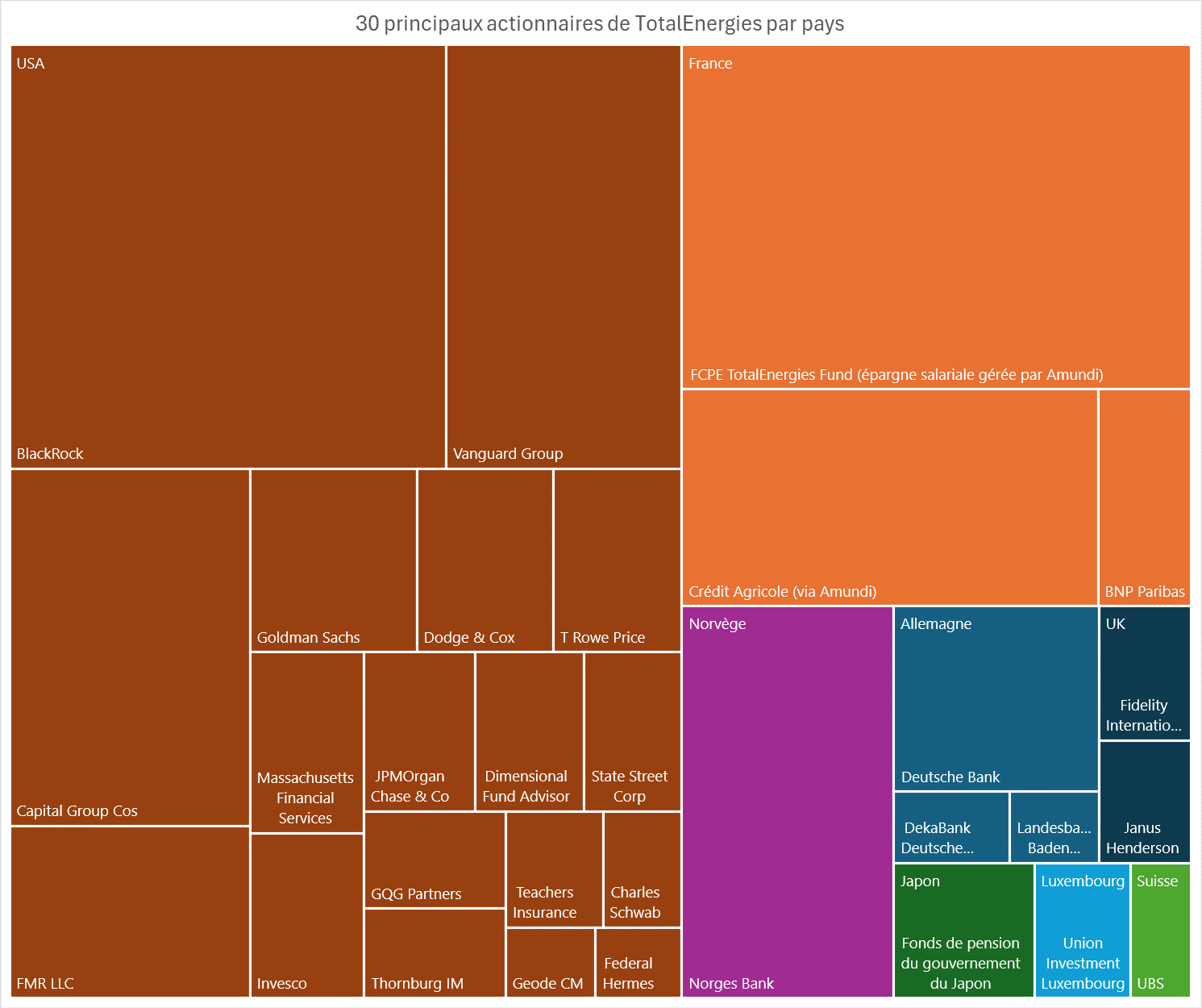

L'actionnariat de TotalEnergies est aujourd'hui composé à environ 40 % d'actionnaires nord-américains et à 55 % d'actionnaires européens.

Ce graphique représente les parts

détenues par les 30 principaux actionnaires de TotalEnergies.

Source : réponse de Reclaim Finance au

questionnaire écrit de la commission d'enquête

Avec 6,5 % du capital, l'investisseur institutionnel BlackRock serait ainsi le 2ème actionnaire de TotalEnergies, derrière le fonds d'épargne salariale de la compagnie, géré par Amundi.

Depuis 2010, la structure de l'actionnariat de TotalEnergies a évolué de la manière suivante :

- au 31 décembre 2010, les actionnaires français détenaient 34 % du capital de la société, contre 11 % pour les actionnaires britanniques ; 23 % pour ceux du reste de l'Europe ; 26,5 % pour les Nord-Américains et 5,5 % pour le reste du monde ;

- au 31 décembre 2023, les actionnaires français détenaient 26,7 % du capital de la société, contre 11,5 % pour le Royaume-Uni ; 16,9 % pour le reste de l'Europe ; 39,7 % pour l'Amérique Nord et 5,3 % pour le reste du monde.

En 13 ans, la part de capital détenue par les investisseurs nord-américains a donc augmenté de 13,2 points tandis que celle détenue par les investisseurs français a baissé de 7,3 points.

Cette dynamique pourrait se poursuivre dans un contexte où les actionnaires européens, plus sensibles à l'impératif climatique, ont davantage tendance à vendre leurs titres que les actionnaires américains qui sont plutôt acheteurs. Ces derniers mois, les investisseurs américains ont donc eu tendance à acheter des titres vendus par leurs homologues français, ces derniers étant vendeurs pour des motifs mêlant intérêt pour la décarbonation et hausse du cours de l'action en raison de bons résultats de l'entreprise.

En évoquant ces tendances, le président - directeur général (PDG) de TotalEnergies a ouvert la voie le 26 avril 2024283(*) à une cotation principale de TotalEnergies à New York - et non à Paris.

Selon lui, une cotation principale à New York et non plus à Paris peut être un moyen de gagner en visibilité sur le marché des actions américain, jugé plus dynamique et plus favorable aux entreprises comme TotalEnergies, permettant ainsi à l'entreprise de se financer à moindre coût sur les marchés et d'atteindre une meilleure valorisation. Le marché américain est souvent décrit comme un marché où les actionnaires privilégient les titres stables et rémunérateurs (à l'instar des hydrocarbures) et sont plus circonspects sur les investissements en faveur de la décarbonation que les actionnaires européens.

Néanmoins, pour la place financière de Paris, une cotation principale de TotalEnergies à New York serait un très mauvais signal : TotalEnergies est aujourd'hui la quatrième capitalisation boursière du CAC 40 derrière LVMH.

Face à ces évolutions, qui portent en elles un risque de changement de nationalité du groupe si la tendance actuelle devait se poursuivre, la commission d'enquête a mené une réflexion sur la réintroduction d'une participation publique au capital de TotalEnergies et ses modalités.

Elle a estimé en particulier qu'une prise de participation publique significative au sein du capital de TotalEnergies n'était pas aujourd'hui envisageable en raison de son coût pour les finances publiques. Les évaluations transmises à la commission d'enquête ont mis en évidence un coût de l'ordre de 7 milliards d'euros pour une prise de participation de 5%. La commission d'enquête a donc envisagé d'autres modalités, plus ciblées, de présence de l'État au capital de TotalEnergies.

b) La nécessité de détenir une action spécifique au capital de TotalEnergies

Outre une participation « classique » dans une entreprise, l'État peut avoir recours à un mode d'intervention plus ciblé, via une action spécifique ou « golden share » - un outil créé à la suite des privatisations de 1986.

Ce type d'actions a été défini par l'article 10 de la loi n° 86-912 du 6 août 1986 relative aux modalités des privatisations, modifié par l'article 3 de l'ordonnance n° 2000-912 du 18 septembre 2000. Selon ses dispositions, « un décret détermine, pour chacune des entreprises [privatisées], si la protection des intérêts nationaux exige qu'une action ordinaire de l'État soit transformée en une action spécifique assortie de tout ou partie des droits définis ci-dessous. Dans l'affirmative, ledit décret prononce également cette transformation. »

Une action spécifique plutôt qu'une action de préférence

Récentes en droit des sociétés et d'inspiration anglosaxonne, les actions de préférence sont régies par le code de commerce, en ses articles L.228-11 et suivants. Elles sont assorties de droits particuliers avec ou sans droit de vote (droits patrimoniaux ou droits d'informations). Leur émission est décidée par l'assemblée générale extraordinaire des actionnaires. L'État actionnaire a pu avoir recours à ce type d'action, mais auprès d`entreprises faisant déjà partie de son portefeuille.

L'État français détient des actions de préférence dans les sociétés suivantes :

- Ariane Groupe SAS qui conçoit et fabrique des missiles balistiques ;

- Airbus DS Géo qui est un opérateur et fournisseur de services issus de satellites d'imagerie et d'observation de la Terre ;

- GeaST, ancienne coentreprise entre General Electric et Alstom chargée des activités nucléaires civiles, dont les parts d'Alstom ont été revendues à General Electric en 2018 ;

- l'aDiT, leader européen de l'intelligence stratégique, de la prévention et de la gestion des risques, de l'intelligence économique territoriale et de la diplomatie d'affaires ;

- Exxelia International, fabricant de composants passifs spécialisé dans la conception de produits destinés à des environnements contraints en termes de température, de pression ou de vibrations, utilisés dans les domaines spatial, aéronautique et de la défense. En août 2023, l'Etat a décidé de convertir en action de préférence l'action qu'il détenait depuis le 11 avril au capital de la société Exxelia International, pour assurer la protection des intérêts de l'État à la suite de l'acquisition de cette société française par le groupe américain Heico284(*).

Une action spécifique confère à l'État actionnaire des prérogatives exorbitantes du droit commun, dans le cadre d'une participation au capital d'une entreprise intervenant dans des secteurs économiques jugés sensibles (sécurité publique, défense, énergie, santé, transports, etc.).

Elle est donc assortie de droits spécifiques, décorrélés du poids effectif de l'État au capital. En vertu de l'ordonnance du 20 août 2014 relative à la gouvernance et aux opérations sur le capital des sociétés à participation publique, ils incluent notamment :

- la soumission à un agrément préalable du ministre chargé de l'économie de tout franchissement de seuil de participations par une société cotée ;

- la nomination d'un représentant de l'État sans voix délibérative au conseil d'administration, au conseil de surveillance ou au sein de l'organe délibérant ;

- le pouvoir de s'opposer à des cessions d'actifs, à des décisions ayant pour conséquence d'affecter des actifs à titre de garantie ou de modifier les conditions d'exploitation de certains types d'actifs de la société ou de ses filiales.

La loi dite Pacte du 22 mai 2019 a élargi la possibilité pour l'État de recourir aux actions spécifiques en autorisant la création d'une action spécifique en dehors du cas d'une cession de participations de l'État, via la transformation d'une action « ordinaire » en action spécifique. Ainsi, « si la protection des intérêts essentiels du pays en matière d'ordre public, de santé publique, de sécurité publique ou de défense nationale exige qu'une action ordinaire de l'État soit transformée en une action spécifique [...], un décret en Conseil d'État prononce cette transformation et en précise les effets ».

Les actions spécifiques sont soumises au contrôle de la Cour de justice de l'Union européenne (CJUE), au regard notamment des principes de libre établissement et de libre circulation des capitaux285(*).

En 1999, le décret transformant une action dans Elf-Aquitaine en action spécifique a fait l'objet d'un recours pour manquement devant la CJCE par la Commission européenne. Dans un arrêt du 4 juin 2002286(*), la Cour a estimé que l'action spécifique constituait une restriction disproportionnée à la liberté de circulation des capitaux à l'intérieur de l'Union prévue par les traités. L'action spécifique de l'État français au capital d'Elf-Aquitaine était assortie des droits suivants :

a) tout franchissement à la hausse des seuils de détention directe ou indirecte de titres du dixième, du cinquième ou du tiers du capital ou des droits de vote de la société par une personne physique ou morale, agissant seule ou de concert, devait être approuvé préalablement par le ministre de l'Économie ;

b) il pouvait être fait opposition aux décisions de cession ou d'affectation à titre de garantie des actifs figurant en annexe du décret n° 93-1298 du 13 décembre 1993 instituant une action spécifique dans Elf-Aquitaine, à savoir la majorité du capital des quatre filiales de la compagnie mère que sont Elf-Aquitaine Production, Elf-Antar France, Elf-Gabon SA et Elf-Congo SA ;

Si la Cour admet qu'il peut être justifié « que les États membres gardent une certaine influence dans les entreprises initialement publiques et ultérieurement privatisées, lorsque ces entreprises agissent dans le domaine des services d'intérêt général ou stratégiques », l'entrave à la libre circulation des capitaux et à la liberté d'établissement doit être :

(i) justifiée par des raisons impérieuses d'intérêt général. C'est à l'aune de ce principe que l'avis du Conseil d'État sur la loi Pacte a préconisé de circonscrire le champ du dispositif de l'action spécifique à la préservation des intérêts essentiels du pays en matière d'ordre public, de sécurité publique ou de défense nationale ;

(ii) proportionnée au but poursuivi. L'exorbitance des pouvoirs attachés à l'action spécifique doit donc être limitée - par exemple, concernant le délai pour poser un véto ou rendre une décision, la définition précise des actifs concernés, la détermination des seuils concernés par l'agrément préalable du ministre...

En ne prévoyant pas de critères suffisamment précis et objectifs concernant l'approbation ou l'opposition des opérations de cession, d'affectation des titres ou des franchissements de seuil, la France avait donc manqué aux obligations.

Cette décision a été suivie de décisions dans un sens similaire, par exemple en 2006287(*) pour les entreprises KPN NV et TPG NV issues de la privatisation de la poste néerlandaise.

Ces décisions excluaient toute utilisation discrétionnaire et générale de l'action spécifique.

Plus de 20 ans après les décisions de la Cour de justice de l'Union européenne sur les actions spécifiques, dans le contexte actuel où la guerre en Ukraine a mis la souveraineté énergétique européenne à rude épreuve et où l'enjeu climatique fait l'objet d'un intérêt stratégique, la commission d'enquête estime que les conditions sont réunies pour rétablir une action spécifique dans TotalEnergies afin de garantir la souveraineté énergétique de la France et de l'Europe et d'accompagner cette entreprise dans ses efforts de transition énergétique.

L'État détient des actions spécifiques dans plusieurs entreprises aujourd'hui, à l'instar de Thalès, Engie, Safran Ceramics, Nexter Systems et Aubert & Duval SAS.

L'action spécifique de l'État au sein de Thalès

Avec la privatisation de Thomson SA en 1996, devenue ensuite Thomson CSF puis Thalès en 2000, l'État a acquis une action spécifique à son capital lui conférant les pouvoirs suivants288(*) :

- l'approbation préalable par le ministre chargé de l'économie de tout franchissement à la hausse des seuils de détention directe ou indirecte de titres, quelle qu'en soit la nature ou la forme juridique, du dixième ou d'un multiple du dixième du capital ou des droits de vote de la société ;

- la nomination d'un représentant de l'État sur proposition du ministre de la défense au conseil d'administration de la société sans voix délibérative ;

- la possibilité de faire opposition à des décisions de cession ou d'affectation à titre de garantie de certains actifs.

Aujourd'hui, l'action spécifique de l'État au sein de Thalès est justifiée par les hautes technologies produites par Thalès pour les marchés de la défense et la sécurité dont certaines sont essentielles à la souveraineté nationale.

L'action spécifique de l'État au sein d'Engie

Depuis décembre 2007, l'État détient, en application de l'article L. 111-69 du code de l'énergie, une action spécifique dans Engie qui lui permet de s'opposer à toute décision d'Engie ou de ses filiales de droit français « en vue de préserver les intérêts essentiels de la France dans le secteur de l'énergie relatifs à la continuité et à la sécurité d'approvisionnement en énergie ». Durant l'examen de la loi Pacte, le Sénat a précisé dans le code de l'énergie289(*) que l'État dispose au moins d'une action dans la société Engie, afin de pouvoir effectivement exercer les pouvoirs rattachés à cette action spécifique.

L'action spécifique de l'État au sein d'Aubert & Duval

Aubert & Duval est une entreprise productrice d'aciers spéciaux, filiale du groupe Eramet jusqu'en 2022, date à laquelle elle a été cédée à une holding détenue par un consortium composé de Safran, Airbus SE et Tikehau Ace Capital. Compte tenu des actifs détenus par Aubert & Duval, dans le domaine des matériaux indispensables aux besoins de la défense nationale dans les secteurs aéronautique, naval, terrestre et nucléaire, L'État a institué une action spécifique au capital d'Eramet par décret n° 2022-206 du 18 février 2022, qu'il a ensuite substitué à une action spécifique au capital d'Aubert & Duval. Le décret n° 2022-1182 du 25 août 2022 institue l'action spécifique au capital d'entreprise, son article 1er précisant : « Afin de protéger les intérêts essentiels de la France dans le domaine des matériaux indispensables aux besoins de la défense nationale dans les secteurs aéronautique, naval, terrestre et nucléaire et notamment la préservation des capacités d'innovation, de conception et de production, ainsi que la sécurité de l'approvisionnement concernant ces matériaux, une action ordinaire de l'État au capital de la société Aubert & Duval SAS est transformée en une action spécifique assortie des droits définis aux articles 2 à 4 ci-après. » Cette action spécifique prévoit l'agrément préalable du ministre de l'économie pour tout franchissement à la hausse des seuils de détention des titres ou des droits de vote et un droit du ministre de s'opposer à toute décision ayant pour effet de céder, apporter ou transmettre certains actifs ou types d'actifs.

La rédaction actuelle de l'ordonnance de 2014 donne la possibilité à l'État de prendre une action spécifique au sein d'une entreprise moyennant des conditions de fond et de périmètre qui ne permettent pas aujourd'hui d'inclure TotalEnergies :

- sur le fond, un décret en Conseil d'État peut prononcer la transformation d'une action ordinaire en action spécifique « si la protection des intérêts essentiels du pays en matière d'ordre public, de santé publique, de sécurité publique ou de défense nationale » l'exige ;

- au niveau du périmètre, le champ des entreprises pour lesquelles l'ordonnance de 2014 dans sa rédaction issue de la loi Pacte s'applique, inclut celles relevant du périmètre de l'APE en date du 1er janvier 2018 conformément au décret n° 2004-963 du 9 septembre 2004 dans sa rédaction en vigueur au 1er janvier 2018 et celles cotées dont au moins 5 % du capital était détenu par Bpifrance en date du 1er janvier 2018.

Afin de recourir à une action spécifique dans le cas de TotalEnergies, des modifications de nature législative et réglementaire seraient probablement nécessaires en sus de l'acquisition par l'État d'une action de TotalEnergies. Pour autant, de telles modifications ont été récemment opérées : par exemple, au niveau règlementaire, pour permettre l'acquisition d'une action spécifique au capital de la société Aubert & Duval SAS, l'annexe du décret du 9 septembre 2004 a été modifiée par le décret n° 2023-1017 du 3 novembre 2023 afin de mentionner Aubert & Duval parmi la liste des entreprises relevant du périmètre de l'APE.

La commission d'enquête estime que le recours à une action spécifique au capital de TotalEnergies permettrait à l'État, sans empiéter sur les prérogatives du Conseil d'administration en matière de détermination de la stratégie de l'entreprise, de disposer d'un « droit de regard » sur les évolutions actionnariales stratégiques de TotalEnergies et d'une plus grande information, voire influence, en ce qui concerne les décisions de son conseil d'administration.

Recommandation n° 1 : Compte tenu de l'évolution des menaces qui pèsent sur la souveraineté énergétique de la France et de l'Europe, de l'évolution de la structure de l'actionnariat de TotalEnergies et de la nécessité d'accompagner une major européenne dans ses efforts de transition énergétique, prévoir la détention par l'État d'une action spécifique au capital de TotalEnergies.

2. Inciter TotalEnergies à devenir un leader des énergies renouvelables et de la mobilité propre

Le groupe TotalEnergies a fait part de son engagement en faveur des énergies renouvelables et de la mobilité propre. Le groupe a indiqué souhaiter investir environ 5 Mds€ par an en faveur des énergies décarbonées. Il a précisé avoir déjà investi environ 2 Mds€ en France en 2023. Au total, d'ici 2030, ce sont 100 TWh de production d'électricité renouvelable et 10 TWh de production de biogaz qui sont espérés.

Concernant les carburants renouvelables, le groupe a pour ambition de produire 1,5 Mt / an de carburants d'aviation durables d'ici 2030, soit 10 % du marché mondial. Il prévoit de répondre à la moitié des besoins d'Airbus. Les usines de La Mède, dans les Bouches-du-Rhône, et de Grandpuits, en Seine-Maritime, ont été reconverties en bioraffineries.

S'agissant des bornes électriques, le groupe a pour ambition de déployer ses 20 000 bornes, dont 1 300 ultra-rapides, le long des axes routiers ou autoroutiers. Il prévoit aussi de développer des stations de recharge en hydrogène avec Air Liquide.

Pour ce qui est du captage et du stockage du CO2, le groupe entend permettre de stocker 10 Mt / an de CO2 d'ici 2030. Si le groupe prévoit d'investir à l'étranger, la modernisation du code minier envisagée par le Gouvernement dans le cadre du projet de loi de simplification de la vie économique en cours, pourrait faciliter de telles infrastructures en France.

La commission d'enquête considère que l'État a tout intérêt à inciter le groupe TotalEnergies à développer les projets liés à la transition énergétique en France car ils sont utiles à l'intérêt général.

La nécessité de procurer des biocarburants a été relevée par Rodolphe Saadé, P-DG de CMA-CMG, qui a affirmé : « Nous redoutons des problèmes de disponibilité des carburants décarbonés : nous anticipons une compétition entre les différents secteurs pour avoir accès à ces carburants verts en quantité suffisante. »

Celle de développer des bornes électriques a été indiquée par Carlos Tavares, P-DG de Stellantis en ces termes : « La deuxième condition est de faire en sorte qu'il y ait une infrastructure de recharge visible et perçue comme suffisamment dense. »

La commission d'enquête accueille positivement le souhait du groupe TotalEnergies d'investir dans les énergies renouvelables et la mobilité propre. Elle considère que le groupe dispose des moyens de devenir un leader des carburants durables, des recharges électriques ou encore, dans une moindre mesure, du captage et du stockage du CO2. Aussi, plaide-t-elle pour maintenir l'éligibilité du groupe aux appels d'offres en matière de transition énergétique, qui ne doit pas être l'objet de débats.

Pour autant, malgré l'implication croissante de TotalEnergies dans les énergies renouvelables, seuls 35 % de ses investissements nets concernent les énergies bas-carbone en 2023. De plus, seuls 3 % de sa production d'énergie finale concernent l'électricité renouvelable290(*). Le groupe doit donc accélérer ses efforts afin de mieux contribuer à la décarbonation de l'économie.

Dans sa réponse à la commission d'enquête, l'Agence internationale de l'énergie (AIE) a indiqué que : « Dans le scénario NZE, une augmentation significative du déploiement des énergies propres amène la demande en pétrole et en gaz à diminuer fortement. La réduction de la demande dans ce scénario est suffisamment forte pour rendre dispensable tout nouveau projet amont pétrolier et gazier à long délai de livraison. Il est essentiel d'échelonner l'augmentation des investissements dans les énergies propres et la diminution des investissements dans l'approvisionnement en énergies fossiles pour garantir la sécurité énergétique et éviter des flambées de prix ou des excès d'offre. »

La commission d'enquête plaide donc pour que le groupe TotalEnergies accélère autant que possible sa stratégie d'investissements dans les énergies renouvelables, à court, moyen et long termes, en vue d'atteindre l'Accord de Paris.

|

Recommandation n° 2 : Inciter TotalEnergies à accroître ses efforts pour devenir véritablement un leader des énergies renouvelables et de la mobilité propre, notamment des carburants durables, des recharges électriques et, dans une moindre mesure, de la capture et du stockage du CO2. |

|

Recommandation n° 3 : Encourager TotalEnergies à accélérer autant que possible sa stratégie d'investissements dans les énergies renouvelables, à court, moyen et long termes, afin d'atteindre les objectifs de l'Accord de Paris. |

* 283Au cours d'un entretien à Bloomberg ce 26 avril 2024.

* 284 Communique de presse du 29 août 2023 - L'État transforme l'action qu'il détient au capital de la société Exxelia International en action de préférence.

* 285 Respectivement articles 63 et 49 du Traité sur le fonctionnement de l'Union européenne.

* 286 CJCE, 4 juin 2002, Commission c. France, aff. C- 483-99.

* 287 CJCE 28 septembre 2006.

* 288 Décret n° 97-190 du 4 mars 1997 instituant une action spécifique de l'État au capital de Thomson CSF abrogeant le décret n° 96-689 du 2 août 1996 instituant une action spécifique de l'État au capital de Thomson S.A.

* 289 Article L. 111-68.

* 290 Source : TotalEnergies.