B. ALCOOL

1. L'absence de taxation du vin dans la moitié des États de l'Union européenne

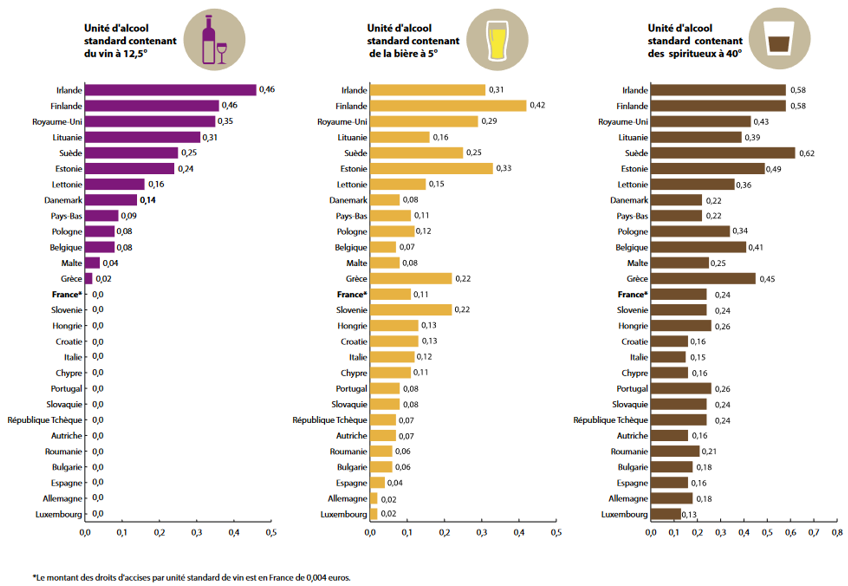

Comme le montre une note de l'OFDT272(*), la moitié des États de l'Union européenne ne taxent pas le vin (alors que tous taxent la bière ou les spiritueux).

Par ailleurs, il est structurellement difficile pour un État producteur de taxer le vin. Selon cette note, « La France, seul pays producteur avec la Grèce à taxer le vin, a le plus faible niveau de taxation et se situe ainsi en 2019 en 14e position pour le vin (par ordre décroissant de niveau de taxation), en 15e position pour la bière et en 17e position pour les spiritueux ».

Droits d'accise ajusté sur la parité des pouvoirs d'achat par unité standard d'alcool suivant les catégories de boissons en 2019

(en euros)

Source : OFDT, d'après Angus et al., 2019 ; les valeurs exprimées en livres sterling ont été converties en euros en utilisant le taux de change entre l'euro et la livre sterling du 31 décembre 2019

L'article dont sont issues ces données souligne ce paradoxe, qu'il explique par le fait qu'un pays producteur ne peut en pratique pas taxer le vin (ou alors le fait a minima, comme la France ou la Grèce), de même que le Royaume-Uni imposait très faiblement le cidre (d'où, comme les autres impositions sont au Royaume-Uni élevées, une consommation massive de cidre chez les gros buveurs)273(*).

Cette situation dans le cas du cidre a toutefois depuis été compensée en Écosse et au Pays de Galle par l'instauration d'un prix minimum de l'unité d'alcool (cf. infra).

2. L'instauration d'un prix minimum par unité d'alcool : le cas de l'Écosse

Dans plusieurs pays a récemment été instauré un prix minimum par unité d'alcool, généralement à un niveau infra-étatique (cf. encadré).

Les développements ci-après concernent plus spécifiquement l'Écosse, qui a fait figure de pionnier, avec une loi votée en 2012, en vigueur depuis le 1er mai 2018.

La loi prévoyant que cette mesure n'était, sauf prorogation par le Parlement, en vigueur que pour six ans (ce qui aurait conduit à son extinction le 30 avril 2024), un rapport d'évaluation a été publié le 27 juin 2023 par Public Health Scotland. Le 17 avril 2024, le Parlement écossais a prorogé ce dispositif.

Les États ayant instauré un prix minimum par unité d'alcool

La loi écossaise instaurant un prix unitaire minimum (minimum unit pricing, MUP) de 0,5 £ pour 10 grammes d'alcool a été adoptée en 2012 et, du fait d'une procédure contentieuse, mise en oeuvre en 2018. Le 17 avril 2024, le Parlement écossais a prorogé ce dispositif, en portant le prix minimum de 0,5 £ à 0,65 £.

Un prix unitaire minimum a été instauré dans le Territoire du Nord australien en octobre 2018 (1,30 dollar australien, soit environ 0,8 euro, pour 10 grammes d'alcool).

Au Pays de Galles, le prix minimum, instauré en 2018, a été mis en oeuvre en mars 2020 (0,5 £ pour 10 grammes d'alcool).

En Irlande, le prix minimum, instauré en 2018, est entré en vigueur en janvier 2022 (1 euro pour 10 grammes d'alcool).

Les débats se sont notamment appuyés sur d'importants travaux de simulation réalisés par l'université de Sheffield (cf. encadré).

Le « modèle de Sheffield »

Le « modèle de Sheffield », ou « modèle de Sheffield de politique de l'alcool » (« Sheffield Alcohol Policy Model »), a été commandé à l'université de Sheffield par le ministère de la santé du Royaume-Uni et a donné lieu à une première publication en 2008.

Il simule l'impact des prix sur la consommation (modèle « prix vers la consommation »), puis de la consommation sur la santé (ce qui comprend les maladies et les blessures, en particulier dans des accidents de la route), et même les crimes et délits et l'absentéisme au travail (modèle « consommation vers la santé et les dommages »). Dans le cas du volet « santé », la simulation est faite par pathologie.

Le modèle est régulièrement mis à jour.

Il a joué un rôle important dans le débat relatif à la mise en place d'un prix minimal de l'alcool en Écosse, avec une loi votée en 2012 et une mise en oeuvre effective en 2018.

Ce modèle est public, ce qui permet à différents chercheurs de s'en inspirer.

Ainsi, en France, la simulation sous-jacente au rapport de 2022 précité réalisé sous la direction de Fabrice Étilé préconisant la mise en place d'un prix minimum s'inspire de la version 2015 de ce modèle pour son volet « santé ». Cette simulation se limite toutefois à la seule prise en compte des cancers, et exclut donc les autres maladies et les accidents.

a) Une disposition conforme au droit communautaire selon la Cour Suprême du Royaume-Uni

La Cour suprême du Royaume-Uni a considéré en 2017274(*), s'appuyant notamment sur un renvoi préjudiciel devant la Cour de justice de l'Union européenne (CJUE), que l'instauration d'un prix minimum du verre d'alcool prévue par une loi écossaise de 2012 était conforme au droit communautaire.

Les arguments en présence, pouvant présenter un intérêt du point de vue français, sont synthétisés par l'encadré ci-après.

Le prix unitaire minimum de l'unité d'alcool en Écosse : une conformité au droit communautaire confirmée par la Cour Suprême du Royaume-Uni275(*)

La loi relative au prix minimum des boissons alcoolisées en Écosse a été adoptée en 2012 par le Parlement écossais.

La Scotch Whisky Association et plusieurs autres entreprises du secteur des boissons alcoolisées ont formé un recours contre cette loi, qu'elles considéraient contraire, notamment, à l'article 34276(*) du Traité sur le fonctionnement de l'Union européenne (TFUE) et au règlement (UE) n° 1308/2013 portant organisation commune des marchés des produits agricoles (dit « règlement OCM unique »).

La Court of Session, Outer House (tribunal de droit civil de première instance en Écosse) a rejeté ce recours en 2013. Puis la Court of Session, Inner House (Cour d'appel du droit civil en Écosse) a interrogé le 3 juillet 2014 la Cour de justice de l'Union européenne (CJUE) dans le cadre d'un renvoi préjudiciel.

Dans un arrêt du 23 décembre 2015277(*), la CJUE a rappelé que, selon sa jurisprudence, une telle mesure ne pouvait être justifiée par des raisons de protection de la santé que si elle était proportionnée à l'objectif poursuivi278(*), et s'est interrogée sur la possibilité de parvenir au même résultat par une mesure fiscale visant à augmenter le prix de l'alcool, susceptible selon elle d'avoir un effet moins restrictif sur le marché. Conformément à l'usage s'agissant d'un renvoi préjudiciel, elle n'a pas tranché le litige.

La Court of Session, Inner House a rejeté l'appel le 21 octobre 2016, considérant que le principe de proportionnalité avait été respecté.

L'affaire a ensuite été portée en appel devant la Cour Suprême (Supreme Court) du Royaume-Uni, qui dans un jugement du 15 novembre 2017279(*) a également rejeté l'appel, considérant elle aussi que le principe de proportionnalité avait été respecté, essentiellement parce que le prix minimum présentait selon elle l'intérêt par rapport à la taxation d'être de fait ciblé sur les populations les plus à risque280(*). La Cour suprême a également considéré la clause selon laquelle la disposition n'était valable que pour six ans sauf prorogation comme un argument en ce sens281(*).

b) Un impact du prix minimum du verre d'alcool en Écosse bénéfique à la santé publique

La loi prévoyant que cette mesure n'était, sauf prorogation par le Parlement, en vigueur que pour six ans, un rapport d'évaluation a été publié le 27 juin 2023 par Public Health Scotland.

Ce rapport indique que la mesure a réduit les décès et hospitalisations imputables aux causes chroniques directement liées à l'alcool (comme les maladies alcooliques du foie), tout en soulignant la nécessité de mener des actions spécifiques à destination des personnes dépendantes à faibles revenus (la mesure n'ayant vraisemblablement pas réduit la consommation des personnes dépendantes, qui représentent une sous-catégorie des personnes ayant une consommation excessive). L'impact économique sur les producteurs et les vendeurs au détail aurait été mineur.

Le prix unitaire minimum instauré en Écosse en 2018 : résumé du rapport d'évaluation de Public Health Scotland (2023)282(*)

Le rapport a été commandé par le Gouvernement écossais à Public Health Scotland, qui a réalisé de manière indépendante ou a financé certaines évaluations, tout en s'appuyant sur des évaluations existantes.

Le rapport juge clairement la mesure bénéfique en matière de santé publique283(*).

Tout d'abord, le prix minimum a augmenté le prix de vente par unité d'alcool. L'impact a été particulièrement important pour le cidre (+ 25,6 % l'année suivant la mesure), dont le Royaume-Uni était un producteur important et qui était donc nettement moins taxé que les autres boissons alcoolisées (comme le vin en France, pour des raisons analogues), ainsi que pour le poiré (+ 50 %). Les prix de la bière, du vin et des spiritueux ont nettement moins augmenté (de respectivement 7,3 %, 6,1 % et 7,0 %).

En conséquence de cette augmentation des prix, les ventes d'alcool ont diminué en trois ans de 3 % en volume d'alcool pur. Cette baisse a été particulièrement forte pour le cidre (-21,5 %) et le poiré (-31,3 %).

L'impact économique aurait été mineur. Selon le rapport, « les détaillants ont constaté que la perte de ventes était généralement compensée par une augmentation des prix ; l'impact sur les bénéfices globaux n'est pas clair. Dans l'ensemble, il n'existe aucune preuve cohérente que le [prix unitaire minimum] ait eu un impact positif ou négatif sur l'industrie des boissons alcoolisées dans son ensemble ».

Il existe en revanche des « preuves solides » que le prix unitaire minimum a réduit le nombre de décès directement imputables à l'alcool (-13,4 %) et réduit les hospitalisations entièrement imputables à l'alcool (- 4,1 %)284(*). Il est possible que les décès et hospitalisations dus à des causes aiguës aient augmenté, mais l'incertitude est forte à ce sujet285(*).

Selon le rapport, « les réductions observées des décès entièrement imputables et des hospitalisations ont été plus importantes chez les hommes et ceux vivant dans les zones les plus défavorisées d'Écosse ».

Le rapport indique qu'« il n'existe aucune preuve cohérente » que le [prix unitaire minimum] ait eu un impact sur les appels d'ambulance, les visites aux urgences, la prescription de médicaments pour la dépendance à l'alcool, la criminalité liée à l'alcool ou la consommation de drogues illicites.

Toutefois si l'augmentation du prix de l'alcool a réduit la consommation nocive d'alcool, tel ne semble pas avoir été le cas pour les personnes dépendantes à l'alcool. La situation de ces personnes a donc pu se dégrader quand elles avaient de faibles revenus286(*). Le rapport préconise donc de mener une politique spécifique vis-à-vis de ces personnes287(*).

* 272 Christophe Palle, Législations nationales et politiques de réduction des dommages liés à l'alcool au sein de l'Union européenne, note n° 2020-03, juillet 2020.

* 273 « Tous les pays de l'UE qui produisent des volumes importants de vin prélèvent des taux de droits extrêmement faibles, voire nuls, sur le vin, tandis que presque tous les pays non producteurs de vin prélèvent des taux plus élevés. Le faible taux d'imposition du cidre au Royaume-Uni a également été influencé par la production locale » (Colin Angus , John Holmes, Petra S. Meier, « Comparing alcohol taxation throughout the European Union », Addiction, mars 2019, 114, p. 1489-1494 ; traduction par les rapporteures).

* 274 Pour mémoire, le « Brexit » date du 31 janvier 2020.

* 275 Les passages cités des arrêts sont traduits par les rapporteures.

* 276 « Les restrictions quantitatives à l'importation ainsi que toutes mesures d'effet équivalent, sont interdites entre les États membres ».

* 277 Arrêt de la Cour (deuxième chambre) du 23 décembre 2015 (demande de décision préjudicielle de la

Court of Session (Scotland) -- Royaume-Uni) -- Scotch Whisky Association e.a./The Lord Advocate, The Advocate General for Scotland (Affaire C-333/14).

* 278 Selon l'article 36 du TFUE : « Les dispositions des articles 34 et 35 ne font pas obstacle aux interdictions ou restrictions d'importation, d'exportation ou de transit, justifiées par des raisons de moralité publique, d'ordre public, de sécurité publique, de protection de la santé et de la vie des personnes et des animaux ou de préservation des végétaux, de protection des trésors nationaux ayant une valeur artistique, historique ou archéologique ou de protection de la propriété industrielle et commerciale. Toutefois, ces interdictions ou restrictions ne doivent constituer ni un moyen de discrimination arbitraire ni une restriction déguisée dans le commerce entre les États membres ».

* 279 Supreme Court, Scotch Whisky Association and others (Appellants) v The Lord Advocate and another (Respondents) (Scotland), [2017] UKSC 76, 15 novembre 2017.

* 280 La Outer House et la Inner House « ont décidé qu'il pouvait raisonnablement être conclu, après un examen objectif des différents éléments présentés devant elles et maintenant devant la Cour suprême, que le système proposé de prix minimum était proportionné au sens requis par le droit de l'Union européenne et maintenant expliqué par la Cour de justice. (...) L'essentiel est que la taxation imposerait une charge involontaire et inacceptable sur des secteurs de la population consommatrice d'alcool, dont les habitudes de consommation d'alcool et la santé ne représentent pas un problème important sur le plan social au même titre que les habitudes de consommation d'alcool et la santé des citoyens, en particulier les plus démunis, dont le Parlement et le Gouvernement écossais souhaitent cibler la consommation et l'abus d'alcool bon marché. En revanche, le prix minimum de l'alcool ciblera bien mieux la consommation réellement problématique vers laquelle les objectifs du Gouvernement ont toujours été orientés et dont la nature est devenue encore plus clairement identifiée par les documents disponibles plus récemment, en particulier l'étude d'avril 2016 de l'Université de Sheffield ».

* 281 « Le système sera expérimental, mais c'est un facteur pris en compte par ses dispositions de révision et sa clause de « revoyure ». Il s'agit d'un facteur important en faveur du maintien du régime de prix minimum proposé ».

* 282 Public Health Scotland, Evaluating the impact of minimum unit pricing for alcohol in Scotland: Final report -A synthesis of the evidence, 27 juin 2023. Les passages cités sont traduits par les rapporteures.

* 283 Par exemple, la conclusion du résumé figurant au début du rapport est ainsi rédigée (la traduction, comme celles des autres citations du rapport, est des rapporteures) :

« Dans l'ensemble, les données probantes confirment que le [prix minimum unitaire] a eu un impact positif sur les résultats en matière de santé, à savoir une réduction des décès et des hospitalisations imputables à l'alcool, en particulier chez les hommes et les personnes vivant dans les zones les plus défavorisées, et qu'il contribue donc à lutter contre les inégalités de santé liées à l'alcool.

Il n'existe aucune preuve claire d'impacts négatifs substantiels sur l'industrie des boissons alcoolisées, ni de préjudices sociaux au niveau de la population. »

* 284 La source de NHS Scotland pour ces chiffres est Grant M. A. Wyper, Daniel F. Mackay, Catriona Fraser, Jim Lewsey, Mark Robinson, Clare Beeston, et al., « Evaluating the impact of alcohol minimum unit pricing on deaths and hospitalisations in Scotland: A controlled interrupted time series study », The Lancet, 20 mars 2023.

* 285 « Certains signes indiquent une légère augmentation des décès dus à des causes aiguës, comme l'intoxication alcoolique, mais il existe une incertitude considérable autour de cette constatation, en partie due au nombre relativement faible de décès dus à causes aiguës. (...) Il existe certaines preuves d'une augmentation des admissions entièrement imputables à des causes aiguës ».

* 286 « Il existe peu de preuves suggérant que le [prix unitaire minimum] a été efficace pour réduire la consommation des personnes dépendantes à l'alcool. Les personnes dépendantes à l'alcool constituent un sous-groupe particulier de celles qui boivent à des niveaux nocifs et ont des besoins spécifiques. Les personnes dépendantes à l'alcool ont besoin d'un traitement rapide et fondé sur des données probantes, ainsi que d'un soutien plus large qui s'attaque à la cause profonde de leur dépendance. L'évaluation a démontré que certaines personnes dépendantes à l'alcool et disposant d'un soutien financier limité peuvent subir une pression financière accrue en raison du [prix unitaire minimum] ».

* 287 « Il convient de réfléchir à la meilleure façon de surveiller les besoins et de fournir des services aux membres de ce groupe afin de minimiser les impacts négatifs du [prix unitaire minimum]. Cela serait particulièrement important si des augmentations du niveau du [prix unitaire minimum] étaient introduites ».