V. UNE ORGANISATION ET UN DROIT INADAPTÉS À LA RÉALITÉ D'UN BLANCHIMENT ENDÉMIQUE

S'il est un constat qui fait l'unanimité, c'est bien que la lutte contre les flux financiers tirés du trafic de stupéfiants et la confiscation des avoirs criminels constituent le « nerf de la guerre » contre le narcotrafic. En dépit de cet objectif partagé, les moyens juridiques et humains ne sont pas à la hauteur d'un blanchiment devenu endémique.

A. L'INSUFFISANTE PRISE EN COMPTE DU VOLET FINANCIER DU NARCOTRAFIC

En 2018, le ministère de la justice avait appelé à une mobilisation accrue du volet financier dans la lutte contre la criminalité organisée, en impliquant davantage les dispositifs existants (GIR, Codaf, etc.) mais aussi en sollicitant davantage Tracfin sur l'aspect patrimonial des enquêtes, à des fins de criblage, et en intensifiant la réponse pénale484(*).

Il importe désormais d'en mesurer les résultats.

1. Une sédimentation d'acteurs dont l'efficacité n'est pas manifeste

Au fur et à mesure que la commission d'enquête avançait dans ses travaux, elle découvrait de nouveaux acteurs impliqués dans la lutte contre le blanchiment et/ou dans l'identification des flux financiers et des avoirs liés au narcotrafic, sans pouvoir d'ailleurs bien mesurer le rôle de chacun et se repérer dans ce dédale para-administratif.

a) Des intervenants pléthoriques

(1) À chaque administration ses intervenants

Outre les services d'enquête ou les groupes d'enquêteurs spécialisés au sein de la police et de la gendarmerie, ainsi que le rôle particulier des douaniers pour les flux transfrontaliers, le paysage français en matière de lutte contre les flux illicites et d'identification et de saisie des avoirs apparaît particulièrement fragmenté.

Cette fragmentation a pu soulever des difficultés opérationnelles et de coordination, sans pour autant démontrer son efficacité pour accroître l'efficacité des investigations patrimoniales et financières. Comme le notaient Laurent Saint-Martin et Jean-Luc Warsmann, « les différentes entités du ministère de l'intérieur [se sont] progressivement repliées sur leur “maison de rattachement” au détriment d'une action commune en matière d'identification des avoirs criminels »485(*).

De surcroît, et c'est un constat partagé dès lors qu'il s'agit de traiter de la coopération en matière de lutte contre le narcotrafic, la qualité de la coordination dépend concrètement encore beaucoup des relations interpersonnelles et des particularismes locaux.

Identification et saisie des avoirs criminels, lutte contre le blanchiment des capitaux : petit guide du paysage français

Au niveau central

Office central pour la répression de la grande délinquance financière (OCRGDF) : créé en 1990, l'OCRGDF fut, avec Tracfin, l'un des premiers outils institutionnalisés de lutte contre le blanchiment des capitaux. L'office se compose de la plateforme d'identification des avoirs criminels ainsi que d'une section de lutte contre le blanchiment et le financement du terrorisme, d'une section escroquerie, d'une brigade de recherche et d'intervention spécialisée en matière financière et d'un groupe spécialisé sur les biens mal acquis. L'OCRGDF pilote la mesure n° 22 du Plan national de lutte contre les stupéfiants, « priver les trafiquants de leurs avoirs criminels ».

Plateforme d'identification des avoirs criminels (Piac) : la Piac fait partie de l'OCRGDF, elle peut enquêter en propre, saisie par les magistrats, ou en co-saisine dans des dossiers sensibles ou complexes. Avec l'Agrasc, la Piac forme le bureau de recouvrement des avoirs (coopération policière patrimoniale internationale).

Cellule nationale des avoirs criminels (CeNAC) : rattachée à la sous-direction de la police judiciaire de la direction générale de la gendarmerie nationale, elle a pour mission de systématiser l'approche patrimoniale des investigations judiciaires, de suivre les dossiers sensibles ou complexes et d'identifier les avoirs criminels, dans la perspective de leur saisie.

Office antistupéfiants (Ofast) : la cellule financière du pôle opérationnel de l'Ofast travaille en appui ou en co-saisine avec les groupes de la division judiciaire et des services partenaires (antennes et détachements de l'Ofast, sections de recherche, douanes, services territoriaux de police judiciaire). Elle intervient dans des dossiers complexes pour identifier le patrimoine des cibles visées, identifier leur environnement fiscal, détecter les flux financiers en lien avec le trafic de stupéfiants, détecter des circuits de blanchiment ou des revenus occultes ou encore rechercher le patrimoine à l'étranger.

Direction générale des douanes et des droits indirects : la douane traite notamment les infractions de blanchiment douanier, qui implique un franchissement de frontières. Toutefois, depuis la loi n° 2023-610 du 18 juillet 2023 visant à donner à la douane les moyens de faire face aux nouvelles menaces, la douane peut aussi retenir temporairement l'argent liquide en circulation sur le territoire, lorsqu'il existe des indices que cet argent est lié à une activité criminelle. La direction nationale du renseignement et des enquêtes douanières (DNRED), service de renseignement du premier cercle, est également chargée du suivi des flux financiers liés à des activités illicites (trafics) et, au 1er juillet 2024, de la fraude fiscale grave et complexe et de son blanchiment486(*).

Brigade nationale des enquêtes économiques (BNEE) : créée en 1948, la BNEE regroupe une cinquantaine d'agents de la direction générale des finances publiques mis à disposition du ministère de l'intérieur. Elle dispose d'antennes locales, les groupes régionaux des enquêtes économiques (Gree), localisés au sein de services de la police judiciaire. Deux de ses agents sont également positionnés auprès de l'Ofast et un auprès de la préfecture de police de Paris.

Tracfin : créée en 1990, Tracfin est la cellule de renseignement financier française, service du « premier cercle ». À noter que d'autres services de renseignement participent à la lutte contre le blanchiment, tels que les renseignements territoriaux ou la DNRED.

Service des enquêtes judiciaires des finances (SEJF) : il intervient sur saisine des magistrats, dans le cadre d'enquêtes relatives à des infractions douanières, des escroqueries à la TVA, de blanchiment, des présomptions de fraude fiscale complexe, des présomptions de blanchiment de fraude fiscale. Le SEJF dispose également d'antennes régionales.

Agence de gestion et de recouvrement des avoirs saisis et confisqués (Agrasc) : créée en 2010, l'Agrasc est chargée de la gestion des biens saisis et de la mise en oeuvre de leur confiscation. Elle dispose également d'antennes au niveau local.

Au niveau local

Groupes interministériels de recherche (GIR) : au nombre de 41, les GIR sont chargés de lutter contre l'économie souterraine487(*) et la délinquance lucrative organisée. Les GIR interviennent sur des infractions pénales, fiscales et douanières générant un enrichissement de leurs auteurs (trafics de stupéfiants, de tabac, de contrefaçons), sur les fraudes aux finances publiques, en lien avec les comités opérationnels départementaux anti-fraude (Codaf), sur les procédures présentant un certain degré de gravité ou de complexité ainsi que dans le cadre de procédures judiciaires et administratives nécessitant la coordination ou l'apport de différents services de l'État et dans les procédures nécessitant de mener des investigations patrimoniales, mais sans se substituer aux services et unités saisis (identification des circuits et flux financiers, saisies spéciales, etc.). Les GIR doivent en effet être co-saisis par l'autorité judiciaire avec un service « porteur ».

Antennes de la Piac : elles sont pilotées par la Piac « centrale ».

Cellules régionales des avoirs criminels (CeRAC) : il s'agit des déclinaisons régionales de la CeNAC.

Enfin, sur un sujet connexe mais étroitement lié aux travaux de ces divers intervenants, il convient de citer les acteurs impliqués dans la lutte contre la fraude fiscale : direction générale des finances publiques (DGFiP), brigade nationale de répression de la délinquance financière (BNRDF), mission interministérielle de coordination anti-fraude (Micaf), comités opérationnels départementaux anti-fraude (Codaf). En particulier, les Codaf sont les structures référentes pour la lutte contre le recyclage de fonds illicites par les entreprises.

Source : documents transmis à la commission d'enquête par les administrations concernées

Les groupes interministériels de recherche (GIR) ont constitué une première tentative de mutualisation et de pilotage : à raison de deux à trois GIR par région et d'un GIR par département francilien et territoire ultramarin, ils sont dirigés soit par un commissaire de police ayant pour adjoint un officier subalterne de gendarmerie, soit par un officier supérieur de gendarmerie ayant pour adjoint un officier de police.

Outre des policiers et des gendarmes, les GIR associent des fonctionnaires d'autres administrations telles que la direction générale des finances publiques, la douane ou encore la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF). En tant que de besoin, le GIR peut bénéficier d'un renforcement d'effectifs en provenance des organismes sociaux (France Travail, Urssaf, caisses primaires d'assurance-maladie, caisses d'allocations familiales) ou des directions régionales de l'économie, de l'emploi, du travail et des solidarités (Dreets). 50 % des 424 personnes composant les GIR proviennent actuellement de la police nationale, 31 % de la gendarmerie, 17 % du ministère chargé des comptes publics et 2 % d'autres administrations.

Dans le cadre de leur co-saisine aux côtés des services ou des unités d'investigation, les GIR sont supposés pouvoir identifier des flux financiers, détecter des typologies de blanchiment ou encore matérialiser certains éléments patrimoniaux. Or, pour des raisons qui tiennent tant aux effectifs disponibles qu'à l'organisation des GIR et au volume des dossiers, les GIR se contentent généralement de regarder le patrimoine des trafiquants de stupéfiants en surface, c'est-à-dire de repérer, en vue d'une saisie, ce qui est aisément identifiable. Les enquêteurs s'appuient en effet très largement sur une analyse synthétique du fonctionnement des comptes bancaires.

Si les dossiers traitant du « haut du spectre » du narcotrafic sont relativement préservés et généralement pris en charge par les offices centraux, le traitement des affaires de moyenne envergure apparaît quant à lui plus aléatoire, au gré des moyens dédiés, de la direction d'enquête et des coopérations locales.

(2) Un pilotage lacunaire

Bien qu'elle soulève quelques interrogations, la multiplicité des acteurs ne constitue pas nécessairement un obstacle en soi, à condition que la coordination soit fluide et le pilotage rigoureux. Or, les éléments dont dispose la commission d'enquête tendent plutôt à accréditer la thèse d'une gestion des acteurs au gré des circonstances locales.

(a) Pas de pilote dans le cockpit

Les GIR ont été créés avec le double objectif de répondre à la diversité des intervenants et de leurs rôles respectifs et de seconder des services d'enquête ne disposant souvent que d'une expertise limitée sur les sujets économiques et financiers, en pilotant l'ensemble des acteurs impliqués dans la lutte contre la délinquance lucrative organisée.

Au niveau local, le chef de la coordination nationale des GIR a admis que le « réflexe GIR » n'avait pas encore été adopté par tous les services et unités territoriaux de la police et de la gendarmerie nationale488(*). Sur les 117 millions d'euros d'avoirs saisis par la police et la gendarmerie en 2023 et raccrochés au trafic de stupéfiants, un tiers provient de l'action des GIR (38 millions d'euros).

Au niveau central, alors que les GIR se veulent être « les catalyseurs des forces interministérielles »489(*), la commission d'enquête a appris que le comité national interministériel stratégique ne s'était réuni qu'une seule fois, en 2011. Il lui revient pourtant de définir les grands axes stratégiques de suivi de l'action des GIR. Cette absence de pilotage se retrouve au niveau local, avec un nombre encore trop faible de comités de pilotage, qui permettent pourtant de réunir l'ensemble des administrations contribuant aux missions du GIR.

La transformation du SEJF en Onaf ne va pas non plus contribuer à simplifier le paysage des intervenants même si, en matière de blanchiment, l'office devrait être saisi des affaires les plus complexes et se focaliser sur le haut du spectre490(*).

La transformation du SEJF en Office national anti-fraude : vers la création d'une nouvelle couche sédimentaire ?

Approuvée par le Parlement dans le cadre de la loi n° 2023-610 du 18 juillet 2023 visant à donner à la douane les moyens de faire face aux nouvelles menaces, la transformation du SEJF en Office national anti-fraude a été actée par un décret du 18 mars 2024. Au 1er mai 2024, l'Onaf, service à compétence national rattaché conjointement au directeur général des douanes et droits indirects et au directeur général des finances publiques, sera le chef de file de la lutte contre la fraude aux finances publiques. Entrent également dans son périmètre le démantèlement des structures de fraude, la lutte contre le blanchiment par l'identification des flux financiers illicites générés par ces fraudes et la saisie des avoirs criminels.

Dans ce cadre, l'Onaf devra : 1° procéder à des enquêtes judiciaires sur l'ensemble du territoire ; 2° animer et coordonner les recherches et les investigations de police judiciaire, sous la direction de l'autorité judiciaire dans la conduite des enquêtes ; 3° recueillir, centraliser et exploiter tout renseignement ou information entrant dans son domaine d'intervention et inciter à une meilleure circulation de l'information entre les administrations ; 4° étudier et participer à l'étude des moyens préventifs et répressifs à mettre en oeuvre dans son domaine d'intervention ; 5° effectuer ou poursuivre à l'étranger des recherches entrant dans son domaine d'intervention.

En réponse à une interrogation du rapporteur, le chef du SEJF a lui-même indiqué que la transformation du SEJF en Onaf, avec un nouveau chef de filat, supposait un développement de la capacité du service à synthétiser et à partager de l'information au bénéfice des autres administrations en charge de la lutte contre les fraudes aux finances publiques. En revanche, s'agissant du trafic de stupéfiants, il ne pourra toujours intervenir qu'en co-saisine. Pour mémoire, depuis 2019, le SEJF a été co-saisi de 36 dossiers relatifs au blanchiment de trafic de stupéfiants et de six dossiers en co-saisine avec l'Ofast pour des faits de trafic de stupéfiants et de blanchiment de trafic de stupéfiants.

Source : décret n° 2024-235 du 18 mars 2024 portant création d'un service à compétence nationale dénommé « Office national anti-fraude » ; réponse du service d'enquêtes judiciaires des finances au questionnaire du rapporteur

(b) Un modèle original : le Colbac-S à Marseille

Lancé le 3 juin 2022 sous l'impulsion de l'autorité judiciaire, le comité opérationnel de lutte contre le blanchiment et les avoirs criminels - stupéfiants (Colbac-S) est une instance opérationnelle qui réunit l'autorité judiciaire, la direction territoriale de la police judiciaire (sécurité publique, antenne de l'Ofast, Service d'information, de renseignement et d'analyse stratégique sur la criminalité organisée [Sirasco], etc.), la gendarmerie nationale, les douanes (DNRED, SEJF), le GIR, la direction régionale des finances publiques et la direction spécialisée de contrôle fiscal.

Cette modalité originale de coopération vise à partager de l'information dans un but très directement opérationnel, à savoir identifier les filières qui organisent la sortie et le recyclage des fonds depuis les cités marseillaises et tracer les flux financiers réinjectés dans l'économie légale ou parallèle. Des dossiers prioritaires sont identifiés, initialement autour de deux priorités : le secteur du BTP et les flux d'argent liquide. Si le premier axe a rapidement été mis de côté faute de résultats probants, le deuxième a été pleinement investi par les administrations partenaires491(*). Celles-ci se heurtent toutefois à la pénurie d'enquêteurs disponibles au sein de la filière investigation, notamment une fois que les flux sortent de l'agglomération marseillaise et partent vers la région francilienne.

D'après les éléments transmis par l'Ofast492(*), les résultats obtenus sont satisfaisants, avec un développement des dossiers financiers et des sources humaines davantage sensibilisées à cette thématique. Le Colbac-S remplit sa mission : créer de nouvelles synergies et à dégager des axes de travail sur des dossiers bien identifiés qui feront l'objet d'un suivi spécifique et renforcé.

b) Focus : la direction générale des finances publiques, entre les enquêtes judiciaires et le contrôle fiscal

La direction générale des finances publiques occupe une place particulière dans la lutte contre le narcotrafic dans le sens où elle participe aux structures précitées d'enquêtes judiciaires en matière économique et financière mais qu'elle peut aussi, dans son action administrative, se retrouver à traiter de dossiers de trafiquants de stupéfiants ou d'entreprises ayant été utilisées pour blanchir les produits du trafic.

Premier domaine d'intervention, les enquêtes judiciaires493(*). Sans revenir en détail sur les structures auxquelles participent les agents de la DGFiP (cf. supra), il convient de souligner le rôle particulier des agents de la BNEE qui effectuent des travaux d'environnement financier et patrimonial, répondent aux réquisitions fichiers des enquêtes judiciaires et sont référents de la DGFiP auprès des cellules de renseignement opérationnel sur les stupéfiants (Cross)494(*). Les agents de la BNEE répondent ainsi aux sollicitations des Cross, d'environ 2 000 par an, notamment pour obtenir des informations détenues dans les applications de la DGFiP. À noter que les officiers de police judiciaire ont accès aux fichiers Ficoba (comptes bancaires et assimilés), Ficovie (contrats de capitalisation et d'assurance-vie), BNDP (données patrimoniales) et Patrim (estimation des biens immobiliers).

Deuxième domaine d'intervention, le contrôle fiscal. Les agents de la BNEE peuvent tout d'abord programmer en contrôle fiscal des personnes physiques impliquées dans le trafic de stupéfiants : trafiquants, convoyeurs, nourrices, complices et entourage familial. 23 propositions de contrôle ont ainsi été adressées aux directions de contrôle en 2022, au titre de la taxation des prises de stupéfiants - un chiffre qui apparaît encore trop faible au regard du nombre de dossiers dont est saisie la BNEE. Les propositions de contrôle peuvent également concerner les sociétés qui participent aux circuits frauduleux de blanchiment. Plus généralement, les agents en charge du contrôle fiscal sont amenés à prolonger en matière fiscale les enquêtes réalisées en matière de lutte contre les trafics de stupéfiants, aux fins de « fiscaliser » les réseaux identifiés. À titre d'exemple, la brigade de soutien de quartier de Seine-Saint-Denis (BQS 93) a été informée de 1 002 affaires de stupéfiants depuis 2019 et 304 dossiers ont été fiscalisés.

Contrôle fiscal et narcotrafic : quels fondements ?

La présomption de revenus : la taxation des prises de stupéfiants

Aux termes de l'article 1649 quater-0 B bis du code général des impôts, les personnes qui ont eu la libre disposition de produits stupéfiants - le produit a été trouvé à leur domicile, dans leur véhicule ou entreposé dans un local auquel elles avaient accès495(*) - peuvent être taxées sur ces prises. Les services du contrôle fiscal retiennent alors la valeur vénale du produit. Procéder à cette taxation n'implique donc pas que le contribuable ait procédé à des opérations d'acquisition ou de vente de substances illicites.

L'évaluation forfaitaire : la taxation selon les éléments de train de vie

Aux termes de l'article 1649 quater-0 B ter du code général des impôts, lorsque l'administration fiscale est informée qu'un contribuable dispose de certains éléments de train de vie, elle peut, en cas de disproportion marquée entre son train de vie et ses revenus, porter la base d'imposition à l'impôt sur le revenu à une somme forfaitaire déterminée en appliquant à ce ou ces éléments de train de vie un barème forfaitaire. La somme forfaitaire déterminée en application du barème est majorée de 50 % lorsque le contribuable a disposé de plus de quatre éléments du train de vie496(*) figurant au barème.

Source : réponse du service de la sécurité juridique et du contrôle fiscal de la direction générale des finances publiques au questionnaire du rapporteur

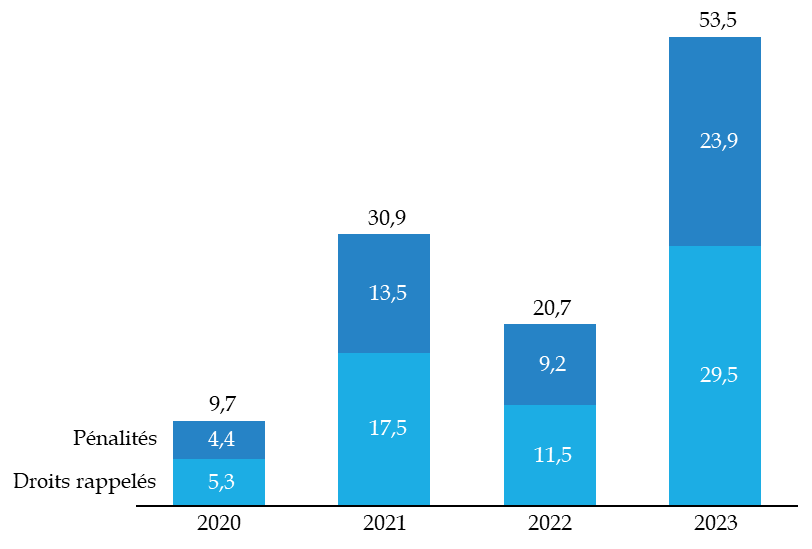

Montants rappelés entre 2020 et 2023 au titre de la présomption de revenus et de la taxation forfaitaire

(en millions d'euros)

Source : commission d'enquête, à partir des données transmises par le service de la sécurité juridique et du contrôle fiscal de la direction générale des finances publiques

Il convient de noter que la quasi-totalité des montants rappelés le sont sur la base de la présomption de revenus et non sur celle de la taxation des signes extérieurs de richesse (700 000 euros en 2022) ; les services préfèrent en effet recourir à « la taxation des prises », en raison de son assiette beaucoup plus large et du régime particulier de pénalités, de 80 %. Néanmoins, les données dont disposent le service de la sécurité juridique et du contrôle fiscal ne permettent pas de déterminer la part de ces droits et pénalités liés au trafic de stupéfiants.

Enfin, troisième domaine d'intervention de la DGFiP, le recouvrement des amendes forfaitaires ou pénales, sujet capital en matière de lutte contre le trafic de stupéfiants. La DGFiP entend développer les conventions locales de partenariat entre les parquets, les forces de l'ordre et les services déconcentrés de la DGFiP pour saisir les sommes en espèces en possession des personnes gardées à vue et les utiliser pour acquitter les amendes forfaitaires ou pénales dont ces personnes sont redevables.

La DGFiP intervient donc dans des domaines obéissant à des logiques différentes : la répression pénale, le contrôle administratif, le recouvrement budgétaire. Dans son rapport confidentiel consacré aux moyens de la DGFiP mis à disposition du ministère de l'intérieur497(*), l'inspection générale des finances relevait que ce positionnement particulier de la DGFiP avait pu susciter quelques tensions quant aux missions affectées aux près de 140 agents mis à disposition du ministère de l'intérieur. L'absence de cadre stratégique global et de pilotage était notamment soulignée, au détriment de la définition d'objectifs prioritaires et des résultats à viser dans le cadre de la lutte contre la délinquance économique et financière, tant du point de vue de l'enquête pénale que du contrôle fiscal.

La contribution des agents de la DGFiP à la lutte contre la délinquance économique et financière est indéniable : ils apportent leur expertise aux enquêtes patrimoniales et financières, dans un contexte de complexification croissante des schémas et des stratagèmes employés par les organisations criminelles. Ils viennent soutenir des enquêteurs généralement trop peu nombreux et pas suffisamment formés à ces matières.

Utiliser la fraude pour faire tomber le narcotrafic

« Suite à un signalement reçu dans le cadre du réseau de coopération européen Eurofisc, une société française de création très récente a été détectée, qui réalisait des acquisitions intracommunautaires de véhicules en omettant de déposer ses déclarations de TVA.

« Afin de démontrer la matérialité de la fraude, la brigade d'enquête a effectué 13 demandes d'assistance administrative à destination des États de localisation des fournisseurs de véhicules. Les réponses reçues ont permis de démontrer que la société française obtenait des quitus fiscaux pour permettre l'immatriculation des véhicules en France en utilisant de fausses factures faisant état de manière frauduleuse de l'application de la TVA sur la marge. En effet, les factures authentiques, obtenues auprès des fournisseurs européens, montraient que ce régime fiscal très favorable n'était en réalité pas applicable.

« Lors du lancement du contrôle fiscal, il est apparu que le dirigeant de la société faisait l'objet d'une enquête judiciaire pour trafic de stupéfiants ayant conduit à sa garde à vue. En l'état, il semble établi que les opérations de vente de véhicules de la société avaient pour objet le blanchiment de sommes obtenues dans le cadre de ce trafic de stupéfiants. »

Source : réponse du service de sécurité juridique et du contrôle fiscal de la direction générale des finances publiques au questionnaire du rapporteur

« Une société fictive avait détourné de l'argent public et obtenu le paiement de 200 000 euros de salaires. L'affaire a été dénoncée par une direction départementale des finances publiques et le parquet nous a saisis, avec peu d'espoir car tout le monde avait compris que la société dépendait d'un gérant fictif. Mais, en travaillant sur cette entreprise, en croisant ses numéros de compte, ses numéros de téléphone et ses adresses mail, nous avons identifié toute une structure de sociétés fictives.

« Des dizaines de sociétés étaient gérées par un individu franco-marocain basé à Dubaï, qui les mettait à disposition de toutes les organisations criminelles qui le souhaitaient. Nous avons compris que ces sociétés avaient notamment servi à importer 600 kilos de cocaïne saisis au départ d'un aéroport en Amérique du Sud, 10 tonnes de tabac saisies à Anvers et deux fois 200 kilos de méthamphétamine saisis en Allemagne. Nous avons travaillé avec l'Ofast car nous avions repéré que 22 tonnes de sucre devaient arriver grâce à ces sociétés ; le container était contaminé à la cocaïne. Grâce à ce travail commun, des individus d'un cartel colombien venus à Barcelone avec leur chimiste ont été arrêtés, ainsi que les personnes formant la logistique française. De plus, nous avons fait arrêter le commanditaire à Dubaï par les autorités émiraties.

« L'affaire ne s'est pas arrêtée là puisque nos collègues du service étaient à Bogotá il y a un mois. En collaboration avec la Drug Enforcement Administration (DEA), le reste du cartel a été interpellé par les Américains et est en voie d'extradition vers les États-Unis. Tout est parti d'une dénonciation pour escroquerie au chômage partiel par la direction départementale des finances publiques et par notre saisine. »

Source : audition de Christophe Perruaux, directeur du service d'enquêtes judiciaires des finances du ministère de l'économie, des finances et de la souveraineté industrielle et numérique, 11 décembre 2023

2. Des effectifs en sous-nombre et insuffisamment formés

Pour les enquêteurs non spécialisés, il est très difficile d'effectuer à la fois une enquête sur le fond du dossier - pour établir les infractions - et d'effectuer en parallèle une enquête patrimoniale, qui nécessite de procéder à des réquisitions et d'ensuite proposer des saisies aux magistrats. L'Agrasc souligne que les magistrats sont soumis à la même contrainte temporelle : la fastidieuse formalisation des décisions de saisies ou de confiscations prend du temps, ressource rare pour les magistrats, qui privilégient la gestion des thématiques les plus urgentes en matière de trouble à l'ordre public498(*).

Par conséquent, les effectifs spécialisés manquent pour mettre à jour les mécanismes de blanchiment les plus complexes et parvenir à rattacher les avoirs criminels à la commission de l'infraction d'origine, un problème qui s'observe aussi bien dans les services d'enquête localisés dans les territoires que dans les offices centraux - qui ne sont pas davantage à l'abri de ce sous-nombre et de la désaffectation croissante pour la filière investigation. Longtemps, l'antenne de l'Ofast au Havre n'a disposé d'aucun moyen pour investiguer sur les volets relatifs au blanchiment, alors que le GIR était déjà, lui, surchargé499(*).

Par ailleurs, le déficit d'attractivité constaté par la commission d'enquête sur la filière investigation se retrouve amplifié en matière économique et financière, une branche qui ne permet pas de « faire carrière », ou alors moins vite que les autres. Les dossiers traités sont généralement moins visibles, moins médiatisées aussi. Ainsi que le soulignait François Molins, le trop faible nombre de dossiers portant sur le blanchiment ainsi que le fait que les investigations manquent d'une logique patrimoniale suffisamment poussée peuvent s'expliquer par diverses raisons, sans qu'il soit possible de ne pas « mettre cette insuffisance en parallèle avec la crise de la spécialisation en matière financière à l'oeuvre dans les services de police judiciaire »500(*).

Les inquiétudes précédemment relevées quant à l'impact de la réforme de la police judiciaire sur les investigations sont décuplées pour les enquêteurs de la filière financière, qui craignent un nouvel effet dépréciatif sur les carrières, avec le risque que cette filière perde encore en attractivité. Avec la mutualisation des effectifs, une partie d'entre eux s'inquiète également de difficultés encore plus fortes à prioriser les sujets de police judiciaire. Or, souvent, le financier est placé au tout dernier rang des priorités de sécurité publique.

Ce constat est partagé par les offices centraux et par un service du premier cercle comme Tracfin. En audition, son ancien directeur soulignait le déficit et la carence des moyens de l'État sur le suivi patrimonial des délinquants, y compris pour les plus petits d'entre eux501(*). Pour être efficaces, les investigations financières doivent pourtant concerner l'ensemble des trafiquants, du haut au bas du spectre.

La gendarmerie nationale n'est pas épargnée par cette perte sèche de compétences. Un rapport confidentiel inter-inspections de 2023502(*) sur l'évaluation du nombre de procédures en cours dans les unités de gendarmerie alerte sur l'impératif de reconstruire un dispositif robuste de lutte contre la délinquance économique et financière du milieu du spectre. Il souligne que la diminution de la capacité de traitement de ces procédures s'explique tant par l'absence de moyens humains que par l'absence de compétences nécessaires, créant de fait une situation insoutenable.

S'agissant de l'autorité judiciaire, il n'y a pas un représentant d'un tribunal judiciaire entendu par la commission d'enquête qui a manqué de souligner le désarroi des juridictions face aux dossiers économiques et financiers, entre manque de magistrats instructeurs, absence de section dédiée, embolie des chambres correctionnelles, postes vacants. Les magistrats référents pour les saisies et les confiscations ne bénéficient pas d'une décharge partielle sur le reste de leurs activités, les empêchant de fait de s'investir pleinement dans cette fonction. Point de salut du côté des applicatifs informatiques : le logiciel Cassiopée n'est pas adapté au suivi des saisies et des confiscations, obligeant de fait les parquets à tenir manuellement à jour les statistiques de leur ressort.

Non seulement de nouveaux postes de magistrats doivent être ouverts, mais également des postes de greffiers et d'assistants spécialisés. Ces derniers peuvent en effet permettre « d'accélérer » les investigations en matière fiscale, comptable ou douanière par exemple503(*).

Subsiste enfin, parmi les magistrats comme parmi les services d'enquête, un défaut de formation et de compétences en matière de lutte contre le blanchiment et de saisie des avoirs criminels, encore plus visible sur les nouveaux vecteurs tels que les cryptoactifs. Si ce constat est moins prévalent dans les juridictions spécialisées, il reste valable dans les juridictions plus petites ainsi qu'au sein des forces de sécurité intérieure.

Ainsi, en l'absence d'un renfort sur les volets patrimoniaux et financiers, dans les services d'enquête comme dans les juridictions, il est impossible, comme l'appelle pourtant de ses voeux le garde des sceaux, de faire de « la dimension patrimoniale des investigations et de la sanction [...] un fil rouge du traitement des procédures » en matière de délinquance économique et financière504(*).

3. Des enquêtes patrimoniales plus ponctuelles que systématiques

Le sujet des enquêtes patrimoniales a concentré l'écart entre l'idéal et le réel : le ministre de l'intérieur, le ministre de la justice et les directeurs généraux de la police nationale et de la gendarmerie nationale ont insisté ces dernières années sur la systématisation de l'approche patrimoniale dans leurs enquêtes judiciaires. À titre d'illustration, dès 2014, une note de la DGGN rappelait que « compte tenu de l'enjeu que représente la captation des avoirs criminels pour la gendarmerie nationale, le principe général qui s'impose à tous les enquêteurs et chefs opérationnels est celui de la systématisation de la démarche patrimoniale pour toutes les enquêtes judiciaires liées à la délinquance d'appropriation »505(*). L'actuel « plan stups » lancé en 2019 appelait de même, comme on l'a déjà évoqué, à ce que les enquêtes patrimoniales deviennent systématiques en matière de stupéfiants.

À rebours des discours affichés depuis de nombreuses années, un rapport confidentiel des trois inspections générales des finances, de l'administration et de la justice soulignait en 2020 que le ministère de l'intérieur ne considérait pas la délinquance économique et financière comme une priorité et qu'en dix ans, aucune circulaire interministérielle n'était venue définir des objectifs précis en la matière506(*).

Pourtant, suivre l'argent et non le produit permet parfois d'obtenir des résultats plus probants et plus douloureux pour les narcotrafiquants. Dans le dossier « Koury », la gendarmerie nationale a démantelé en 2016 une structure de gestion de l'argent généré par le trafic de stupéfiants, dont il a été estimé qu'elle avait fait transiter environ 75 millions d'euros en 17 mois entre la France, la Belgique, les Pays-Bas et le Maroc507(*).

Les services présents sur le terrain entendus par la commission d'enquête souhaiteraient évidemment que davantage soit fait dans ce domaine et qu'ils disposent des moyens humains et techniques nécessaires pour concrétiser cette systématisation. Or, dans les faits, le principe de la « double enquête », avec des enquêteurs financiers spécialisés agissant de concert avec des enquêteurs « stupéfiants » est davantage ponctuel que systématique. Le décloisonnement des méthodes d'investigations apparaît réservé aux dossiers de blanchiment les plus complexes, où se mêlent l'ingénierie caractéristique de la délinquance économique et financière et les schémas de criminalité organisée. Pour les dossiers de moindre complexité, les parquets sont encouragés à recourir à des services non spécialisés508(*), qui disposent d'encore moins de capacités pour mener des enquêtes patrimoniales approfondies.

?

Le dispositif de lutte contre le blanchiment des flux issus du trafic de stupéfiants présente ainsi plusieurs faiblesses : l'absence de co-saisine avec un service spécialisé en matière financière dans de nombreux dossiers, des investigations principalement axées sur une photographie des patrimoines et une mise à jour, partielle, des seuls mécanismes de blanchiment les plus simples.

Au-delà d'un manque de moyens humains et techniques, les services d'enquête et les magistrats se heurtent aux stratégies de contournement déployées par les trafiquants pour échapper à la saisie de leur chiffre d'affaires et de leurs avoirs.

* 484 Direction des affaires criminelles et des grâces, Dépêche ayant pour objet la lutte contre la criminalité organisée et les trafics au sein des quartiers de reconquête républicaine, 7 septembre 2018.

* 485 Investir pour mieux saisir, confisquer pour mieux sanctionner, rapport remis au Gouvernement en 2019 par les députés Laurent Saint-Martin et Jean-Luc Warsmann.

* 486 Arrêté du 8 mars 2024 modifiant l'arrêté du 29 octobre 2007 portant création d'un service à compétence nationale dénommé « direction nationale du renseignement et des enquêtes douanières ».

* 487 L'économie souterraine regroupe l'ensemble des activités économiques productives dépourvues d'existence légale, ce qui comprend des activités marchandes non déclarées, des activités marchandes illégales et des activités légales informelles.

* 488 Audition de Magali Caillat, contrôleuse générale, sous-directrice de la lutte contre la criminalité financière au sein de la direction nationale de la police judiciaire, et de Thierry Pezennec, commandant divisionnaire fonctionnel, chef de la coordination nationale des groupes interministériels de recherche, 12 mars 2024.

* 489 Ibid.

* 490 Il conserve une logique d'attribution.

* 491 Échange avec les participants du Colbac-S dans le cadre du déplacement de la commission d'enquête à Marseille, les 7 et 8 mars 2024.

* 492 En réponse au questionnaire du rapporteur.

* 493 Il est rappelé que l'article L. 135 L du livre des procédures fiscales (LPF) prévoit que les agents des administrations fiscale et douanière communiquent les renseignements et documents de nature financière, fiscale ou douanière aux officiers et agents de police judiciaire qui les leur demandent. Réciproquement, les officiers et agents de police judiciaire communiquent aux agents des administrations fiscale et douanière tous les éléments susceptibles de comporter une implication de nature financière, fiscale ou douanière.

* 494 Réponse du service de la sécurité juridique et du contrôle fiscal de la direction générale des finances publique au questionnaire du rapporteur.

* 495 Le Conseil d'État a toutefois précisé, dans une décision du 22 juillet 2022 (n° 454050) qu'une personne qui n'a eu que la garde temporaire d'une somme d'argent, produit direct d'une des infractions visées à l'article 1649 quater-0 B bis, doit être regardée comme n'en ayant pas eu la libre disposition.

* 496 Résidence principale, résidence secondaire, voitures automobiles destinées au transport des personnes, motocyclettes de plus de 450 cm3, clubs de sports et de loisirs, voyages, séjours en hôtels, locations saisonnières et dépenses y afférentes, appareils électroménagers, équipements son hifi-vidéo, matériels informatiques, articles de joaillerie et métaux précieux.

* 497 Inspection générale des finances, « Moyens de la DGFiP mis à disposition du ministère de l'intérieur dans le cadre de la lutte contre la délinquance économique et financière », octobre 2019.

* 498 Audition de Virginie Gentile, directrice générale par intérim de l'Agence de gestion de recouvrement des avoirs saisis et confisqués (Agrasc), 30 novembre 2023.

* 499 Juridiction interrégionale spécialisée de Lille, rapport établi dans la perspective d'une réunion avec la direction des actions criminelles et des grâces, décembre 2021.

* 500 Audition du 27 mars 2024.

* 501 Audition « rapporteur » de Guillaume Valette-Valla, directeur de Tracfin, 26 février 2024.

* 502 Inspection générale de la justice, Inspection générale de l'administration, Inspection générale de la gendarmerie nationale, « Rapport inter-inspections d'évaluation du nombre de procédures en cours dans les unités de gendarmerie et d'analyse des causes justifiant l'existence de ces stocks », juin 2023.

* 503 Réponse de la procureure de la République près le tribunal judiciaire de Lille au questionnaire du rapporteur.

* 504 Garde des Sceaux, ministre de la justice, Circulaire de politique pénale générale, 20 septembre 2022.

* 505 Direction générale de la gendarmerie nationale, « Constitution d'une chaîne fonctionnelle en matière de captation des avoirs criminels », 11 mars 2014.

* 506 Inspection générale des finances, Inspection générale de la justice, Inspection générale de l'administration, « Évaluation des moyens alloués à la lutte contre la délinquance économique et financière », avril 2020.

* 507 Réponse de la direction générale de la gendarmerie nationale au questionnaire du rapporteur.

* 508 Selon les éléments figurant dans une dépêche de la direction des affaires criminelles et des grâces portant sur la politique pénale relative à la lutte contre le blanchiment de fonds, en date du 11 décembre 2020.