B. DES ENTREPRISES ET INVESTISSEURS EUROPÉENS QUI SE DÉTOURNENT DES MARCHÉS D'ACTION ?

1. Un renforcement de façade de la place de Paris depuis le Brexit...

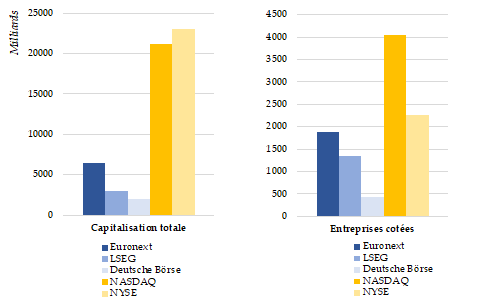

En termes de dynamisme et de volume, les bourses européennes se classent aujourd'hui loin derrière les bourses des États-Unis : les deux principaux marchés d'actions au monde sont le New York Stock Exchange (NYSE) et le National Association of Securities Dealers Automated Quotations (NASDAQ). En Europe, Euronext est la principale place boursière, rassemblant plusieurs marchés boursiers du continent (Paris, Amsterdam, Bruxelles, Lisbonne, Dublin et Oslo), suivie du London Stock Exchange Group (LSEG) et de Deutsche Börse. Plus de 6300 entreprises étaient cotées en 2023 sur les deux places américaines, contre 3670 environ sur les trois places européennes, pour des capitalisations respectives de 44 300 milliards d'euros contre 11 500 milliards d'euros.149(*)

Comparaisons entre les principales bourses européennes et anglo-saxonnes en nombre d'entreprises cotées et en capitalisation totale en 2023 (en milliards d'euros)

Source : Réponses d'Euronext au questionnaire de la délégation aux Entreprises.

En France, plus spécifiquement, le marché réglementé d'actions de Paris, porté par l'entreprise de marché Euronext, est segmenté en plusieurs compartiments (A, B et C), selon le niveau de capitalisation boursière de l'entreprise. Il existe en outre deux marchés non-réglementés, Euronext Growth (ancien Alternext) et Euronext Access, constitués principalement de PME et qui bénéficient d'allègements spécifiques à ce titre. Selon Euronext, près de 6200 investisseurs institutionnels sont actifs sur la Bourse de Paris, et environ 800 sociétés, françaises ou étrangères, y sont cotées. Près de 4,7 milliards d'euros d'actifs y sont échangés chaque jour.150(*)

La place de Paris est désormais la deuxième place financière d'Europe en volume de capitalisation, portée par les grandes entreprises du CAC 40 et des reports de cotation liés au « Brexit ».151(*) Elle s'appuie aussi sur le développement du secteur français du capital-investissement au cours des dernières années, qui a soutenu l'émergence d'un marché de croissance des PME, comme l'a rappelé Euronext : « Le marché français a comme caractéristique de comprendre des entreprises cotées sur l'ensemble de la gamme des capitalisations (petites, moyennes et grandes), notamment grâce à un marché de croissance (Euronext Growth) dynamique. Le développement d'entreprises françaises soutenues par le capital-investissement, notamment dans le domaine de la Tech, crée un bassin naturel de candidats naturels pour la cotation. »152(*)

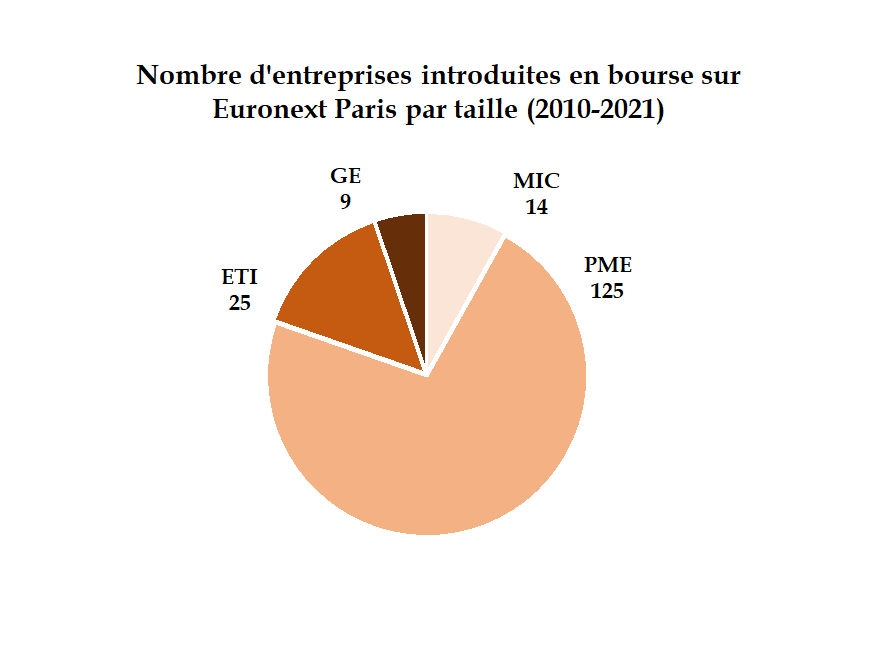

Le profil-type des entreprises entrées en bourse

entre 2010 et 2021 :

la PME innovante à fort potentiel de

croissance, portée par ses fondateurs

et déjà

accompagnée par des investisseurs publics et privés

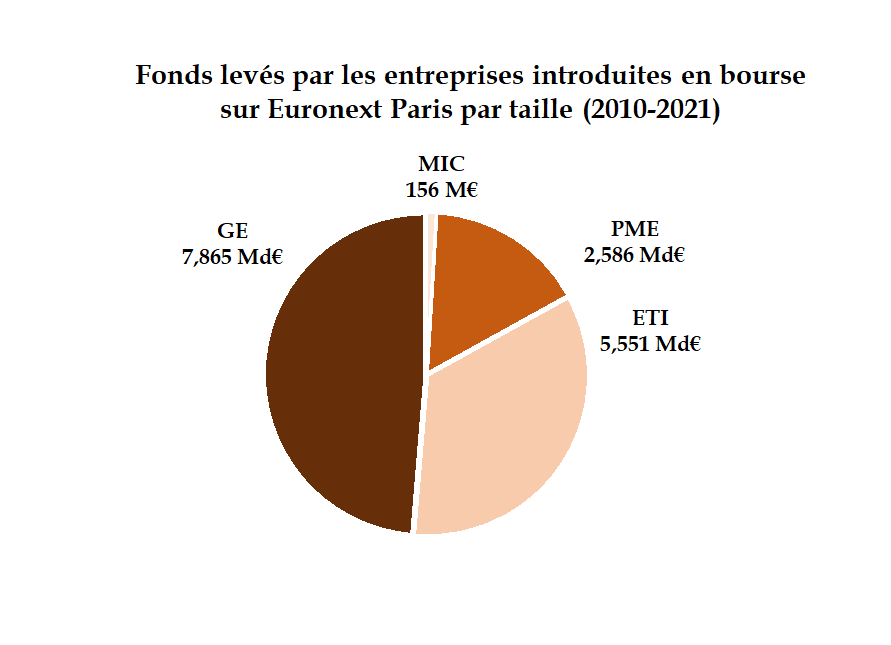

173 entreprises se sont introduites en bourse en France entre 2010 et 2021, levant environ 16 milliards d'euros au total. 125 d'entre elle étaient des PME, 14 étaient des micro-entreprises, 25 des ETI et 9 des grandes entreprises. Si les PME sont très majoritaires, elles n'ont représenté que 16 % des montants levés (contre 49 % pour les grandes entreprises et 34 % pour les ETI).

Un tiers des entreprises entrées sur les marchés appartenait au secteur de la santé, 20 % au secteur de l'industrie, et 15 % environ au secteur des technologies de l'information, qui sont les trois secteurs les plus représentés sur la période.

57 % des introductions en bourse sont intervenues sur Euronext Growth (anciennement Alternext), et 20 % sur le compartiment C, en cohérence avec le fait que les PME soient majoritaires dans les entrées en bourse sur la période. En moyenne, chaque entreprise a pu lever 185 millions d'euros sur le marché réglementé - montant tiré à la hausse par les GE et ETI à la levée moyenne de 874 et 220 millions d'euros respectivement - contre 13 millions d'euros sur Euronext Growth.

Environ la moitié des entreprises ayant réalisé une IPO étaient détenues, avant celle-ci, en majorité par le ou les fondateurs de l'entreprise, dont un tiers étaient détenues à 100 % par ces derniers.

L'accompagnement des fondateurs par un fonds d'investissement est aussi fréquent, notamment pour les PME : trois entreprises sur quatre ont un fonds d'investissement présent à leur capital avant l'entrée en bourse, en général pour des parts situées entre 20 et 60 % des droits de vote. 18 % des entreprises entrant en bourse - majoritairement des PME - comptaient un fonds public (Bpifrance, Caisse des dépôts et consignations, fonds régionaux) à leur capital avant l'IPO, à hauteur de 15 % en moyenne.153(*)

Source :

« Dynamiques de financement des entreprises introduites en bourse

sur la période 2010-2021 », travail de recherche

financé par l'Observatoire du financement

des entreprises par le

marché (OFEM), février 2024

2. ... qui masque un ralentissement de la cotation et un effondrement de la collecte sur les petites et moyennes valeurs...

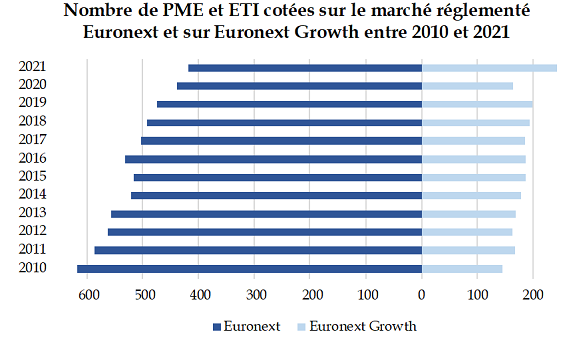

Toutefois, la tendance de fond des quinze dernières années est au ralentissement du recours des entreprises aux marchés d'action. Le nombre total d'entreprises cotées sur la place de Paris décroit tendanciellement, y compris pour les PME et ETI, et en dépit du dynamisme d'Euronext Growth. En 2011 déjà, le rapport remis par Gérard Rameix et Thierry Giami sur le financement des PME et ETI par le marché financier tirait un « constat en demi-teinte », relevant, en dépit du développement des grandes valeurs du marché français, une attrition du nombre d'entreprises cotées ainsi qu'un faible accès des PME-ETI au marché.154(*)

Récemment, les retraits de cote ont atteint dernièrement un niveau inégalé depuis plus de dix ans, et les nouvelles introductions en bourse restent peu nombreuses. En 2023, la place de Paris a enregistré 15 nouvelles cotations, mais 42 sorties de cote.

Les déclarations récentes de plusieurs entreprises, ayant renoncé à leur cotation en France, ou envisageant de se tourner vers d'autres places financières, ont été largement relayées par les médias.155(*) En particulier, de nombreuses start-ups réalisant les premières phases de leur développement en Europe s'orientent ensuite vers les marchés américains pour y lancer leur cotation. Selon France Digitale, en 2021, les États-Unis ont connu davantage d'introductions d'entreprises de la tech que l'ensemble des pays européens entre 2015 et 2023 ; et l'on compte 50 entreprises fondées en Europe ayant déposé une demande d'introduction en bourse aux États-Unis depuis 2018156(*), qui représenteraient près de 439 milliards de dollars de capitalisation manquée. Les organisations représentant les start-ups de la tech s'en sont alarmées dans un courrier adressé aux décideurs européens en septembre dernier, appelant à l'approfondissement de l'union des marchés de capitaux157(*).

Source : Réponses d'Euronext au questionnaire de la délégation aux Entreprises.

Ces tendances s'expliquent en partie par le contexte macro-économique incertain, marqué par un regain de tensions géopolitiques et de déséquilibres économiques, en particulier en 2022. Mais elles traduisent aussi une dynamique plus profonde, et une plus grande hésitation des entreprises à s'introduire en bourse, en raison d'un coût significatif et d'un financement bancaire relativement bon marché. La dynamique de croissance du capital-investissement peut aussi expliquer la perte d'attractivité des marchés d'action.

Mais s'explique aussi par à un désengagement des investisseurs, notamment institutionnels. Selon les gestionnaires d'actifs, au cours des cinq dernières années, les fonds positionnés sur le segment des PME-ETI cotées, en particulier, ont subi une décollecte de plus de 8 milliards d'euros. Leur montant total ne s'établit aujourd'hui plus qu'à 6 milliards d'euros.158(*) Le collectif PEA-PME s'en alarme dans un récent courrier au ministre de l'Économie, des Finances et de la Souveraineté industrielle et numérique, notant : « Là où le dynamisme du non coté n'est plus à prouver avec une activité en constante expansion, nous déplorons aujourd'hui une fragilisation de l'écosystème d'investissement dans les PME-ETI cotées [...] Cette situation fragilise les marchés de capitaux européens et le marché boursier français en particulier ».159(*) Comme le signale le dernier rapport de l'Observatoire du financement des entreprises par le marché (OFEM) : « l'un des principaux défis du financement des entreprises en France réside, aujourd'hui, dans la réponse à apporter à la décollecte des investisseurs institutionnels sur les marchés des valeurs petites et moyennes, décollecte qui assèche ces marchés et rend problématique l'accueil de nouvelles sociétés en bourse. Il s'agit d'une inquiétude forte ! »160(*).

3. ... et des investisseurs qui se détournent des PME et ETI européennes

Plusieurs personnes entendues par les rapporteurs ont également lié cette décollecte à un « environnement français peu favorable à l'investissement des particuliers en actions », considérant notamment :

· L'attrait des français pour l'épargne réglementée, déjà évoquée plus haut (voir partie III-D du présent chapitre), et en conséquence, une plus faible participation des investisseurs particuliers au marché, en comparaison avec les pays anglo-saxons mais aussi avec les pays d'Europe du Nord (Pays-Bas, Scandinavie...). La détention directe d'actions ou la détention via des placements collectifs (hors unités de compte d'assurance-vie) est à un niveau historiquement bas dans la période récente : 6,7 % des Français détiennent des actions en 2022, contre 13 % en 2009, et 4,7 % détiennent des placements collectifs en action, contre 9 % en 2009.161(*) 15 % de l'épargne des ménages européens environ serait investie en actions, contre 45 % aux États-Unis ;

· Le durcissement, au cours des dernières années, du cadre prudentiel et comptable, notamment européen, qui contraint les établissements bancaires à limiter leur exposition aux actifs cotés.

Les placements des européens s'orientent de manière croissante vers la dette et les actions des entreprises américaines ; tandis qu'à l'inverse, le poids des investisseurs étrangers sur les marchés européens ne cesse de croître. Entre 2012 et 2022, selon l'AFEP, l'actionnariat institutionnel étranger du CAC 40 est passé de 49 % à 58 % ; et les investisseurs américains en particulier sont passés de 23 % à 33 % du capital du CAC 40.162(*) Cela traduit un « export » de l'épargne européenne vers les acteurs anglo-saxons, et à l'inverse un « import » de capitaux étrangers vers les entreprises européennes, ce qui peut constituer un enjeu pour la souveraineté des économies de l'Union. Le MEDEF a alerté la délégation sur le fait que les « réglementations [européennes] ont causé ou accompagné des prises de parts de marché plus que significatives des acteurs financiers américains sur le marché de l'épargne mondiale et notamment européenne. Or, du fait du biais domestique des gestionnaires, la conséquence mécanique [...] est que l'épargne européenne s'oriente toujours davantage vers les entreprises américaines ».163(*)

Au vu de leur caractère plus risqué, de la moindre connaissance de ces segments de marché, et de la plus forte visibilité des grandes capitalisations, les PME et ETI européennes cotées font tout particulièrement les frais de cette perte d'attractivité.

* 149 Ibid.

* 150 Selon le site Internet d'Euronext.

* 151 Elle était la première place boursière européenne depuis fin 2022, mais Londres a ravi cette première place à Paris à l'été 2024.

* 152 Réponses au questionnaire transmis par les rapporteurs de la délégation.

* 153 Étude réalisée sous l'égide de l'Observatoire du financement des entreprises par le marché, présentée en février 2024, intitulée « Le financement des entreprises introduites en bourse entre 2021 et 2021 ».

* 154 Rapport au Gouvernement intitulé « Rapport sur le financement des PME-ETI par le marché financier », présenté par Gérard Rameix et Thierry Giami, novembre 2011.

* 155 Comme l'annonce de TotalEnergies qui a indiqué en avril 2024 envisager un transfert de sa cotation à New York. En Allemagne, le groupe Linde a également annoncé son retrait de la Bourse de Francfort au profit d'une cotation à New York.

* 156 Parmi lesquelles BioNTech, Spotify ou Criteo.

* 157 Lettre ouverte de plusieurs organisations aux ministres des Finances de l'Union européenne et à la Commission européenne, « Europe needs to keep its best tech IPOs at home », août 2024.

* 158 Rapport au nom de la commission des Finances du Sénat sur la proposition de loi visant à accroître le financement des entreprises et l'attractivité de la France, présenté par Albéric de Montgolfier le 7 mai 2024.

* 159 Lettre du collectif PEA-PME adressée à M. Bruno Le Maire, en date du 4 décembre 2023 et concernant l'arrêté d'application de l'article 35 de la loi « Industrie verte » (exclusion des sociétés PEA-PME cotées), disponible en ligne.

* 160 Rapport annuel 2022-2023 de l'Observatoire du financement des entreprises par le marché, présenté le 19 février 2024.

* 161 « La lettre de l'Observatoire de l'épargne de l'AMF », Autorité des marchés financiers, juin 2022.

* 162 Réponses au questionnaire transmis par les rapporteurs de la délégation.

* 163 Réponses au questionnaire transmis par les rapporteurs de la délégation.